Download presentation

Presentation is loading. Please wait.

1

期权交易举例 期权交易的收益 —— 成本分析 中航油事件 深南电对赌高盛 国际投行狙击东航

2

期权的分类 按权利分类 看涨期权:期权买方可以在规定期限内 按协议价格买入一定数量的某种金融资 产或商品的权利,又称买入期权。 看跌期权:期权买方可以在规定期限内 按协议价格卖出一定数量的某种金融资 产或商品的权利,又称卖出期权。

3

一个容易混淆的问题 交易者的角色:买方 VS 卖方 买方:支付期权费,获得权利 买入看涨期权:是否执行合约;若执行,则 以协定价格买入约定数量的金融资产或商 品 买入看跌期权:是否执行合约;若执行,以 协定价格卖出约定数量的金融资产或商品

4

一个容易混淆的问题 卖方:收取期权费,赋予权利 若买方选择执行合约 卖出看涨期权:赋予对方按协定价格购买约 定数量的金融资产或商品的权利,履行以协 定价格向对方出售约定数量的金融资产或商 品的义务 卖出看跌期权:赋予对方卖出的权利,履行 购买的义务

5

看涨期权买方的收益 — 成本分析 Profit($) 7080 90 100 110120130 Terminal Stock price($) 10 0 -5 20 30 Figure 1 Profit from buying an IBM European call option: option price = $5, strike price = $100.

Terminal Stock price($) Figure 1 Profit from buying an IBM European call option: option price = $5, strike price = $100.")

6

看涨期权卖方的收益 — 成本分析 Profit($) 7080 90 100 110120130 Terminal Stock price($) -10 0 5 -20 -30 Figure 3 Profit from writing an IBM European call option: option price = $5, strike price = $100.

Terminal Stock price($) Figure 3 Profit from writing an IBM European call option: option price = $5, strike price = $100.")

7

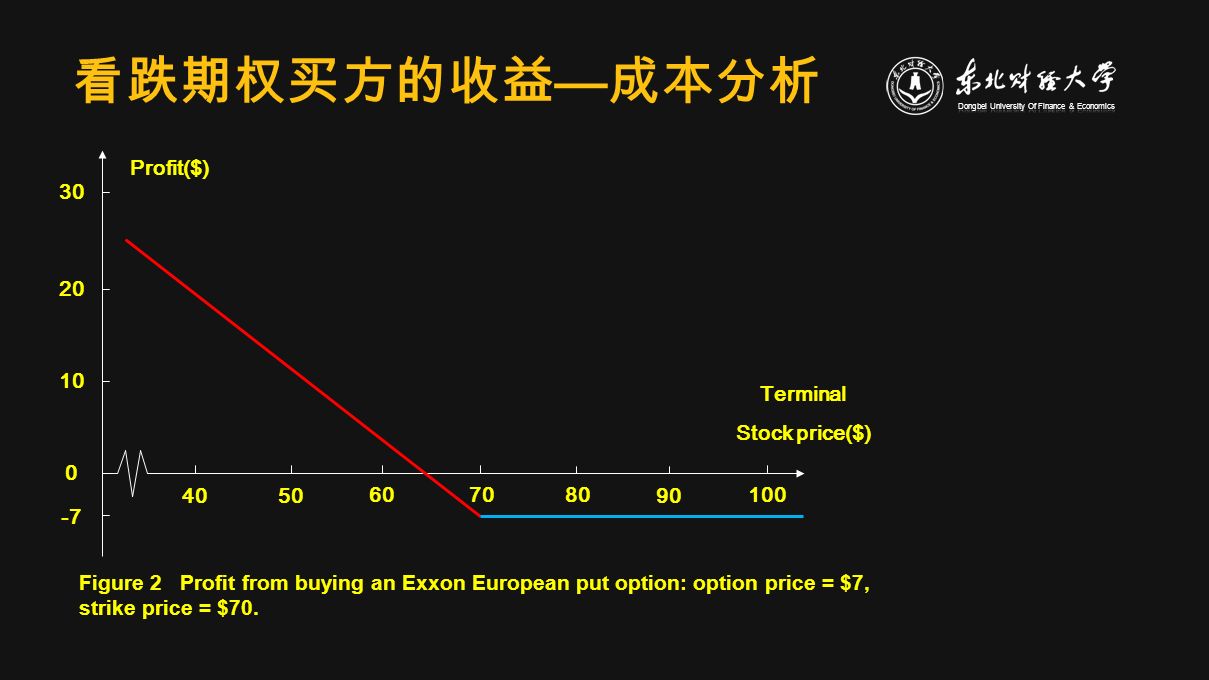

看跌期权买方的收益 — 成本分析 Profit($) 7080 90 100 Terminal Stock price($) 10 0 -7 30 20 Figure 2 Profit from buying an Exxon European put option: option price = $7, strike price = $70. 4050 60

8

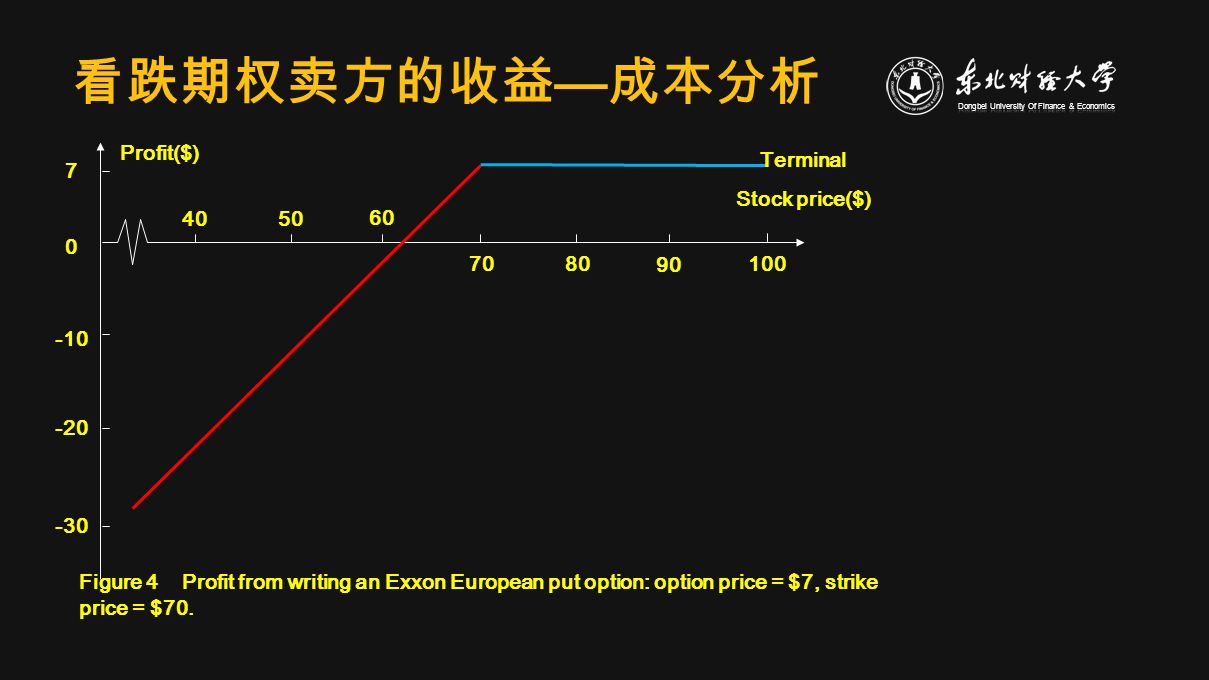

看跌期权卖方的收益 — 成本分析 Profit($) 7080 90 100 Terminal Stock price($) Figure 4 Profit from writing an Exxon European put option: option price = $7, strike price = $70. 4050 60 -10 0 7 -20 -30

9

期权交易买方的收益 — 成本分析 成本有限(期权费;看涨期权,市场价 格低于协定价格与成本之和;看跌期权 ,市场价格高于协定价格与成本之差) 收益可能无限(看涨期权,市场价格高 于协定价格与成本之和;看跌期权,市 场价格低于协定价格与成本之差)

收益可能无限(看涨期权,市场价格高 于协定价格与成本之和;看跌期权,市 场价格低于协定价格与成本之差)")

10

期权交易卖方的收益 — 成本分析 收益有限(期权费;看涨期权,市场价 格高于协定价格与成本之和;看跌期权 ,市场价格低于协定价格与成本之差) 风险可能无限(看涨期权,市场价格高 于协定价格与成本之和;看跌期权,市 场价格低于协定价格与成本之差)

风险可能无限(看涨期权,市场价格高 于协定价格与成本之和;看跌期权,市 场价格低于协定价格与成本之差)")

11

中航油事件 2003 年经国家有关部门批准,中航油 新加坡公司在取得总公司授权后,开 始做油品套期保值业务。在此期间, 其总裁陈久霖,没有经过总公司的批 准却擅自扩大业务范围,从事期权交 易,由于操作失误, 2004 年 10 月 26 日 至 11 月 30 日,使公司损失总计约 5.54 亿美元。

12

中航油事件 从中航油内部了解到的消息显示,在 7 月份左右,也就是国际原油价格在每 桶 40 美元、航煤接近每吨 350 美元的 时候,中航油或者说陈久霖做出了错 误的判断:石油价格不会继续升高, 而要开始下跌。此时,原油已经从 2003 年 5 月的每桶 25 美元上升了超过 60 %。

13

中航油事件 然而,到了 10 月中下旬,受原油价格 的影响,纽约原油期货价格在 10 月 25 日飙升至每桶 55.67 美元、新加坡航煤 价格已经达到 450 美元左右。由于航 空煤油价格的高涨出乎中航油的判断 ,协定价格低于市场价格,投资者要 求行权,从而使期权卖出方,也就是 中航油公司产生巨额亏损。

14

中航油事件 对于中航油事件,市场人士颇多疑问。 其中重要的疑团就是,为何此次中航油 在进行投机操作时,竟会选择 “ 卖出看 涨期权 ” 。在油价涨至每桶 40 美元附近 时,如果中航油真的看空油价,完全可 以选择更安全的期权产品 ——“ 买入看 跌期权 ” 。

15

中航油事件 在期权市场上, “ 卖出看涨期权 ” 的收益是固 定的,即期权合约卖出时的期权费,但风险 却无限大,因为从理论上讲,价格可以无限 拉升;而同样看空的 “ 买入看跌期权 ” ,当实 际资产价格小于执行价格和期权价格之差时 ,其收益为执行价格减去期权费再减去资产 价格后的差,理论上讲,当价格跌至零时, 这一产品的利润将达到最大;但其风险却是 固定的,为期权费。

16

中航油事件 一位接近真相的人士透露,中航油巨亏的原 因在于去年下半年国际油价在 40 多美元时 ,卖出了大量的看涨期权,并且没有制定有 效的风险控制机制;随着油价的不断攀升, 中航油没有及时止损,反而不断追加保证金 ,最终导致油价攀升至每桶 55 . 67 美元时 没有资金支持,不得不 “ 暴仓 ” (期货术语, 指帐户亏损额已超过帐户内原有的保证金, 即帐户内保证金为零,甚至是负值,此时交 易所有权对帐户内所有仓单强制平仓)。

。")

17

中航油事件 预期原油期货价格下降:两个操作方向 买入看跌期权:获得了按照约定价格卖出 的权利。如果原油期货价格上涨,不执行 合约,成本为期权费,是固定的;如果原 油期货价格下跌,就可能获得收益。 卖出看涨期权:承担了按照约定价格卖出 的义务。如果原有期货价格上涨,则出现 损失;如果期货价格下降,收益有限,仅 为期权费。

18

深南电对赌高盛 在 2008 年初全球对原油期货价格看涨的情 形下,深南电与高盛子公司签署协议卖出 原油期货的看跌期权。 深南电 A 在 2008 年 10 月 21 日发布的公 告称, 2008 年 3 月 12 日,公司有关人员 在未获公司授权下与高盛全资子公司杰 润公司,签订了两份期货合约确认书, 其主要内容分别如下:

19

当浮动价(每个决定期限内纽约商品交 易所当月轻质原油期货合约的收市结算 价的算术平均数)高于 63.5 美元 / 桶时, 公司每月可获 30 万美元的收益( 20 万桶 ×1.5 美元 / 桶);浮动价低于 63.5 美元 / 桶,高于 62 美元 / 桶时,公司每月可得 (浮动价- 62 美元 / 桶) ×20 万桶的收益 ;浮动价低于 62 美元 / 桶时,公司每月 需向杰润公司支付与( 62 美元 / 桶-浮 动价) ×40 万桶等额的美元。

高于 63.5 美元 / 桶时, 公司每月可获 30 万美元的收益( 20 万桶 ×1.5 美元 / 桶);浮动价低于 63.5 美元 / 桶,高于 62 美元 / 桶时,公司每月可得 (浮动价- 62 美元 / 桶) ×20 万桶的收益 ;浮动价低于 62 美元 / 桶时,公司每月 需向杰润公司支付与( 62 美元 / 桶-浮 动价) ×40 万桶等额的美元。")

21

深南电对赌高盛:合约分析 上方买入看涨期权 下方卖出看跌期权 上方收益封顶(固定) 下方风险不封底(敞口) 下方合约翻倍( 20 、 40 )

下方风险不封底(敞口) 下方合约翻倍( 20 、 40 )")

22

高盛的复杂角色 预测家:高盛的研究部门,发布对未 来原油期货价格的预测 投机商:高盛的投资部门,原油期货 市场的重要参与者 对赌方:高盛的下属公司(杰润) 一个疑问:在预测原油期货价格将会 上涨的情况下,却由杰润签署在原油 期货价格上涨时将会亏损的对赌协议 。答案?

一个疑问:在预测原油期货价格将会 上涨的情况下,却由杰润签署在原油 期货价格上涨时将会亏损的对赌协议 。答案?")

23

案例分析题:国际投行 “ 狙杀 ” 东航 2008 年 11 月 27 日,一纸《关于航油套 期保值业务的提示性公告》使东航航油 套保巨亏浮出水面。公告显示:截至 2008 年 10 月 31 日,东航航空燃油套保 亏损共计 18.3 亿元。同时公告提出,所 签订的套期保值合约实际亏损额将随着 航油价格变动。

24

国际投行 “ 狙杀 ” 东航 果不其然,随后, 47 亿、 50 亿、 62 亿,窟窿越来越大,截至 2008 年 12 月 31 日,根据东航的套保合约及当 日纽约 WTI 原油收盘价计算,这个窟 窿在 2008 年底被定格在 62 亿元。 造成东航巨亏的套保合约签订于 2008 年 6 月份,共计 55 份,签订对象 为数家国际知名投行。

25

国际投行 “ 狙杀 ” 东航 国航披露,公司 2008 年 12 月 31 日 燃油套期保值合约公允价值损失扩 大到 68 亿元人民币, 12 月当期的实 际赔付约为 5280 万美元。 上航也未幸免。 试收集相关资料,运用期权交易的 相关知识,对这一案例进行分析。

Similar presentations

北朝漢胡 融和的概 況 2) 北魏孝文 帝推行的 漢化措施 及影響 北邊民族徙居中原,由 來已久。自曹魏招用胡 兵始,沿邊胡族內徙日 繁。不少胡族君主更傾 心嚮慕漢族文化,大力 促成胡漢的融和。北魏 推行的漢化措施,影響 尤為深遠。>")

--- 认知(怎么个事 - 压力大小) --- 情绪反应(烦躁、焦虑、害怕 VS 自信、 从容、期盼) --- 行为表现(发挥正常.>")

作者: 海倫、波頓 課文朗讀課文朗讀、模仿大賽 作者 美國女畫家,她用藝術家的嚴 肅態度和精神,幫兒童讀繪畫 插圖,並得過許多次獎。她的 作品藝術價值高,有雨本成為 美國美術協會兒童讀物展覽的 入選作品。她常常自寫自畫, 文筆很不錯。>")