Download presentation

Presentation is loading. Please wait.

2

中国宏观经济走势 11 月 18 日,摩根士丹利首席经济学家史蒂芬 · 罗奇 ( Stephen Roach )在北京大学中国经济研究中心演讲 时预测, 2006 年全球的 GDP 增长速度将出现下降,而 中国 2006 年 GDP 预计增长 6.7% 。 (资料来源:新浪网,人民网 ) 是什么原因,让这位分析师得出这样的结论呢? 会不会又是一个哗众取宠的经济学家呢?

在北京大学中国经济研究中心演讲 时预测, 2006 年全球的 GDP 增长速度将出现下降,而 中国 2006 年 GDP 预计增长 6.7% 。 (资料来源:新浪网,人民网 ) 是什么原因,让这位分析师得出这样的结论呢? 会不会又是一个哗众取宠的经济学家呢?")

3

罗奇的论据: 1 过去中国的高增长的两大动力是固定资产 投资和出口,单靠固定资产投资增长拉动经 济增长是不可持续的(没有技术进步的索罗 模型) 2 石油价格高企会影响中国经济 3 美国消费减少将影响中国的出口。

2 石油价格高企会影响中国经济 3 美国消费减少将影响中国的出口。")

4

我们的回答 假设罗奇的说法是正确的,那么,中国在 过去的时间里,人均产出的增长完全由人 均资本存量的增长带动,全要素生产率等 于 0 那么 ΔA/A=Δy/y-θ×Δk/k = 0 即技术进步带来的增长率=人均产出的增 长率-资本份额 × 人均资本增长率= 0

5

资料来源:中宏数据库,国家统计局, 《我国资本存量的估算及其相关分析》作者: 1 何枫 2 陈荣 3 何林 文章编号: 1003 - 5656 ( 2003 ) 05 - 0029 - 07

05 - 0029 - 07")

6

用我们书上的模型计算的结果(如上图),忽略了人力资本的增长带来的产出贡献, 也把资源的配置效率优化排斥在 TFP 之外,造成了负的数值,运用曼奎斯特生产率 指数( Malmquist Index Number ),建立了 TFP 的非参数测度模型,并从技术进 步率和生产资源配置效率变化率两个方面实现了 TFP 的非参数分解,构成了比较完 整的全要素生产率非参数测度与分解方法体系。

,忽略了人力资本的增长带来的产出贡献, 也把资源的配置效率优化排斥在 TFP 之外,造成了负的数值,运用曼奎斯特生产率 指数( Malmquist Index Number ),建立了 TFP 的非参数测度模型,并从技术进 步率和生产资源配置效率变化率两个方面实现了 TFP 的非参数分解,构成了比较完 整的全要素生产率非参数测度与分解方法体系。")

7

TFP( 生产效率 ( 技术变化 (PWC ( TFP( 生产效率 ( 技术变化 (PWC ( 经过非参数化后的 TFP 资料来源: http://www.sciencetimes.com.cn http://www.sciencetimes.com.cn

8

国内外的各种研究表明,改革开放以来,中国的经济增长 率之所以高于改革前,关键在于全要素生产率(TFP) 大幅度提高。根据分析,1978-1995年期间中国 经济增长来源主要有四个方面:1、劳动力保持较高增长 (为2.6%);2、资本存量出现了较高增长(为 9.3%),但低于1952-1978年期间的增长率 (11.5%);3、人力资本(按15岁以上就业人口 平均受教育年限计算)增长率为2.2%;4、全要素生 产率由改革前的-1.9%提高到3.3-4.6%,对 经济增长率的贡献在33-47%之间。上述计算结果与 国际上的主要研究结论比较接近 1978——1995 年的 TFP 与宏观经济 资料来源:《中国全要素生产率为何明显下降 》 by 胡鞍钢 郑京海 中国经济时报 2004-3-26

大幅度提高。根据分析,1978-1995年期间中国 经济增长来源主要有四个方面:1、劳动力保持较高增长 (为2.6%);2、资本存量出现了较高增长(为 9.3%),但低于1952-1978年期间的增长率 (11.5%);3、人力资本(按15岁以上就业人口 平均受教育年限计算)增长率为2.2%;4、全要素生 产率由改革前的-1.9%提高到3.3-4.6%,对 经济增长率的贡献在33-47%之间。上述计算结果与 国际上的主要研究结论比较接近 1978——1995 年的 TFP 与宏观经济 资料来源:《中国全要素生产率为何明显下降 》 by 胡鞍钢 郑京海 中国经济时报")

9

1995 年至 2001 年的 TFP 和宏观经济 1995-2001年期间经济增长率低于长期潜在 增长率。其次增长来源发生重要变化: 一是就业增长率明显下降,仅为1.2%,出现经济 高增长、就业低增长的情形; 二是资本存量高增长(为11.8%),比1978 -1995年高2.5个百分点,结果资本生产率由 正(为0.5%)变负(为-3.6%),下降了 4.1个百分点,表现为资本深化过程,劳动人均资 本增长率高达10.6%,是全世界各国最快的资本 深化过程,几乎比1978-1995年期间高出4 个百分点,出现资本替代劳动、资本排斥劳动情形; 资料来源: 《中国全要素生产率为何明显下降 》 by 胡鞍钢 郑京 海

,比1978 -1995年高2.5个百分点,结果资本生产率由 正(为0.5%)变负(为-3.6%),下降了 4.1个百分点,表现为资本深化过程,劳动人均资 本增长率高达10.6%,是全世界各国最快的资本 深化过程,几乎比1978-1995年期间高出4 个百分点,出现资本替代劳动、资本排斥劳动情形; 资料来源: 《中国全要素生产率为何明显下降 》 by 胡鞍钢 郑京 海")

10

1995 年至 2001 年的 TFP 和宏观经济 三是人力资本高增长为2.8%,由于这一时 期扩大了高中和高等学校招生数,2003年 中国高等学校在校生已经居世界首位; 四是全要素生产率明显下降,为0.3- 2.3%之间(按资本与劳动不同的权重计 算),大幅度下降了2-3个百分点。 这表明,1995-2001年时期中国经济 增长主要来源于资本投入,无论是资本生产率 还是全要素生产率都明显下降。 资料来源: 《中国全要素生产率为何明显下降 》 by 胡鞍钢 郑京海

,大幅度下降了2-3个百分点。 这表明,1995-2001年时期中国经济 增长主要来源于资本投入,无论是资本生产率 还是全要素生产率都明显下降。 资料来源: 《中国全要素生产率为何明显下降 》 by 胡鞍钢 郑京海")

11

TFP( 生产效率 ( 技术变化 (PWC ( TFP( 生产效率 ( 技术变化 (PWC ( 经过非参数化后的 TFP

12

固定资产投资增速

13

第一个结论 史蒂芬 · 罗奇的第一个论据 “ 中国经济靠固定资产投 资和出口拉动,单靠固定资产投资增长拉动经济 增长是不可持续的 ” 是正确的,中国经济是资本推 动型增长。 但是,直到今年 10 月份,中国的固定资产投资并 没有像很多经济学家所预测的出现大的下降,反 而还有所上升, 达到 27% 。 所以,在短期,资本积累所引致的经济增长并不 会改变。 所以很大程度上, 罗奇的 6.7% 的预测是不可能实现 的

14

油价暴涨 —— 供给冲击 近两年,我国石油消费增长速度超过 10% 以上, 能源消费弹性系数明显上升,石油对外依存度已 达到 40% ,国际油价大幅攀升必将给国民经济各 行业带来较大的冲击。 假定每桶油价上涨 10 美元,保持一年,按照 1997 年的投入产出表计算,油价上涨对中国 GDP 的影 响是 0.5—0.6 个百分点。 ” 据国际能源署 (IEA) 测算, 如果国际原油上升 10 美元,持续一年,将推动我 国 CPI( 居民消费价格指数 ) 上升 0.8 个百分点。 资料来源 : 郑州统计信息网

测算, 如果国际原油上升 10 美元,持续一年,将推动我 国 CPI( 居民消费价格指数 ) 上升 0.8 个百分点。 资料来源 : 郑州统计信息网")

15

1970 年以来国际石油价格走势 资料来源:国际能源署 IEA

16

2003 年以来世界石油供求状况 资料来源:国际能源署 IEA 需求 供给 2001―2003 年,全球石油日供给量小于日需求 量,差额分别为 10 万桶、 100 万桶和 10 万桶。

17

AS——AD 框架 AS AD AS A B Y P 由 A 点可知,短期内价格 水平上升,生产成本上升, 产出水平下降。 AD AS AD AS 长期内实际工资水平下降 了 为了保持产出水平不变, 价格水平上升到 F 点。 P Y E F

18

IS——LM 模型 货币 利率利率 冲击造成 P 上升,实际货 币供给下降,利率上升。 LM1 LM2 Y 利率利率 使得货币市场上 LM 向左 平移。

19

Y IS 利率利率 LM1 LM2 A B Y1Y2 产品市场与货币市场同时 达到均衡时的产出水平下 降。 Y P AD A B 由于石油价格引发的价 格上升,导致市场总需 求的下降

20

2003 年以来中国石油需求状况 资料来源:国际能源署 IEA

21

2005 年国内石油价格走势 资料来源:中经网

22

石油价格传导 传导途径一:国际原油价格 → 国内油气产品价格 → 原材料购进价格 → 交通运输业价格、用油工业 品价格、居民燃气价格 → 工业品出厂价格指数 (EPI) 、消费品价格指数 (CPI) 。 传导途径二:国际原油价格 → 国内有机化工产品 价格 → 塑料、橡胶、化纤等工业中间品价格 → 以 塑料、橡胶、化纤等为原料的加工企业产品价格 → 原材料购进价格、 CPI 。

、消费品价格指数 (CPI) 。 传导途径二:国际原油价格 → 国内有机化工产品 价格 → 塑料、橡胶、化纤等工业中间品价格 → 以 塑料、橡胶、化纤等为原料的加工企业产品价格 → 原材料购进价格、 CPI 。")

23

石油价格持续上涨对中国经济的影 响 减缓经济增长速度。 加剧通货膨胀压力。 缩小贸易顺差 。 企业成本上升,国际竞争力下降 。

24

应对高油价措施 调整经济结构,转变增长方式,减少石油 需求 。 努力降低能耗,提倡节约能源 。 加快国家石油储备体系的建设步伐,稳步 推行石油期货交易,规避石油价格风险 。 积极开发新能源和可再生能源 。

25

美国消费与中国经济 中国的对外出口中美国的份额大约为 1/3 , 因此,美国的国内消费的强弱对中国的外 贸形势有很大影响。

26

经济复苏 但是,美国经济的强大复苏使超越了油价上涨对 经济的阻力。 10 月 28 日公布的经济数据并未显示 出美国经济将很快降温的迹象. 美国商务部表示, 在 强劲的消费支出推动下, 美国第三季度 GDP 年率增 长 3.8%, 增幅高于 3.6% 的市场预期中值 ,原因在 于房地产价格高涨和政府补贴,去年,美国因为 油价上涨而多支付了1150亿美元,而今年美 国的房地产价值增长了2万亿美元。来自房地产 市场升值的财富效应才是经济增长对高油价产生 “ 免疫 ” 作用的秘密。

27

个人消费 会议委员会 28 日说,美国 9 月份消费者信心指数 仍处于历史最高水平。 美国的个人消费约占国内生产总值的三分之二, 是美国经济发展的主要动力。负责这项调查的弗 朗哥先生指出,从总体上说,美国消费者对经济 和就业前景仍然相当乐观,他们的消费方式不会 出现突然的变化

28

结论 美国国内消费既有隐忧也有亮点,但总的 来说,短期来讲,其消费规模还会继续的 扩张,出现大规模的消费下降是不可能的。 因此,第二点原因是不成立的。

29

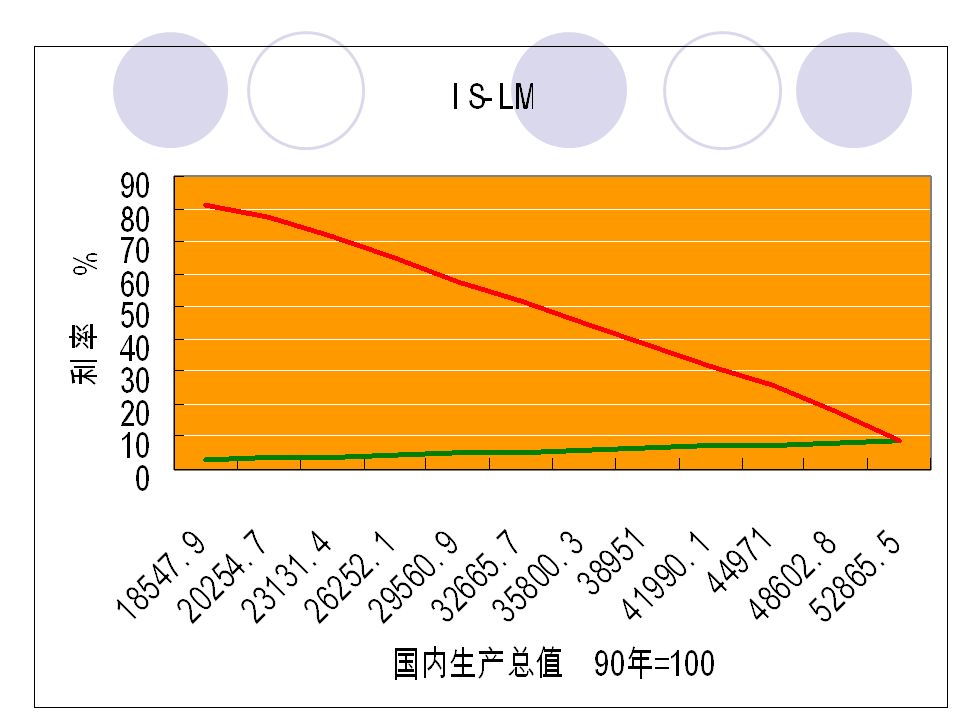

IS-LM 曲线在中国 —— 中国总供给总需求状况

30

LM 曲线

31

The regression equation is i = 10.6 - 0.000571 M/P + 0.000168 Y S = 2.07737 R-Sq = 70.1% R-Sq(adj) = 63.4%

= 63.4%")

32

年 份年 份 国内生产 总值 M1/P GDP 平减 指数 存款利率 200152865.532524.8184.082.25 200048602.828871.8184.082.25 19994497125117.7182.492.25 199841990.120877.7186.583.78 19973895118217.5191.175.67 199635800.315037.9189.627.47 199532665.713399.1179.0210.98 199429560.912985.6158.1810.98 199326252.112340.2131.9310.98 199223131.410187.1115.167.56 199120254.78088.9106.737.56 199018547.96950.71008.64

33

IS 曲线

34

The regression equation is i = 9.24 + 0.00230 A - 0.00227 Y S = 1.75333 R-Sq = 78.7% R-Sq(adj) = 73.9%

= 73.9%")

35

年 份年 份 国内生产 总值 国民总支出 存款利率 199018547.948241.72.25 199120254.744905.92.25 199223131.442625.72.25 199326252.139432.43.78 199429560.936861.55.67 199532665.734777.57.47 199635800.331812.810.98 19973895129062.110.98 199841990.126449.310.98 19994497122670.57.56 200048602.819576.57.56 200152865.517953.18.64

37

凯恩斯就货币和利率的关系指出,存在着这么 一种可能性:利率降到某个水平,以至于人们 都愿意持有货币而不是债券,此时,货币当局 完全丧失了对经济的控制能力。凯恩斯的理论 指向主要是 1929 年大萧条前后的经济状况。以 后,针对 90 年代一蹶不振的日本,美国经济学 家克鲁格曼 (PaulKrugman) 重新界定了流动性 陷阱:名义利率持续下降并接近于零,但依然 无法刺激总需求,以至于生产能力越发过剩。 流动性陷阱除了表现为超低的名义利率外,还 表现为人们的储蓄热情不减,储蓄的增长和其 他货币性因素 ( 如扩张的货币政策 ) 一起推动了 广义货币供应量的快速增加。

重新界定了流动性 陷阱:名义利率持续下降并接近于零,但依然 无法刺激总需求,以至于生产能力越发过剩。 流动性陷阱除了表现为超低的名义利率外,还 表现为人们的储蓄热情不减,储蓄的增长和其 他货币性因素 ( 如扩张的货币政策 ) 一起推动了 广义货币供应量的快速增加。")

38

存在问题 固定资产投资问题 出口依赖问题 内需不足问题

40

1. 产业结构升级 2004 年,第二产业占 GDP 的 52.9 %,比 1999 年提高 3.5 个百分点;第三产业占比 31.9 %,比 1999 年还下降 1.1 个百分点。教 育、旅游、金融、医疗、家政等服务业发 展滞后,制约了国内消费水平的提高。我 国的消费率阶段性下降。与一些国家相比 ,我国居民的最终消费率长期偏低 15 - 20 个百分点

41

1. 产业结构升级 进一步提高服务业的劳动生产率,可以进 一步刺激国内的需求,减少经济增长对出 口的依赖。 而作为服务业重要内容之一,银行业的进 一步改革还将有助于中国向更加灵活的汇 率制度过渡。 另一方面,服务业对于能源和其他商品需 求的密集程度更低。

42

2. 调整公共财政政策 减少财政对竞争性行业的转移支付 加强政府在教育和医疗卫生领域的作用 加强社会保障体系 使用税收机制根据其稀缺程度和社会选择 对能源和资源的使用进行调控 进一步完善最低工资保障制度

43

3. 进行体制改革, 发展核心竞争力 我国现存政治体制下固有的商业风险导致在中国 的经理人当中衍生出了一种 “ 企业战略文化 ” ,这 种文化鼓励他们追求短期利益、地域分割以及经 营的过度多元化;很多企业侧重于发展与中共官 僚体系中各级官员们的私人关系以谋取特权,而 不是在企业之间建立起横向网络联结,也不在技 术发展和推广方面进行长远投资。中国企业依然 严重依赖国外的技术和关键性元件,这些严重制 约了它为单方面利益而支配其科技和贸易力量的 能力

44

3. 进行体制改革, 发展核心竞争力 只有对相关体制加以改革,中国吸收、发 展和推广科技的能力才能得以解放, 中国企 业才能形成自己的核心竞争力, 以高附加值 的产品在国际市场上长期稳定发展

45

小组成员 杨嘉林 杨超 林新艺 胡崇礽 赵鉴 方楚旭 石铁柱 安权 滕强 马良骁

Similar presentations

区经济鸟瞰 北京 四川 云南 广东. 单位 20002001200220032004 GDP 亿元 2460.52817.631303611.94283.3 GDP 将稳步增加.>")

》如期推行。这项被媒体称为 “ 开 国内先河 ” 的医疗保障制度推行两个多月以来,让全 体神木人民真正体会到了 “ 看得起病 ” 的前所未有的 实惠,同时,公众道德风险却又把政府推到了一个.>")