Download presentation

Presentation is loading. Please wait.

1

指導教授:楊雪蘭博士 班級 : 碩企一甲 學號 :M9870223 姓名 : 蔡孟勳

2

一、簡介 一、簡介 二、員工分紅費用化新制 二、員工分紅費用化新制 三、研究分析 三、研究分析 四、結論 、 評論 四、結論 、 評論

3

簡介 一 、 研究目的 主要目的在探討員工分紅費用化新制實施後,員工 分紅在會計處理方式上將有所改變,進而影響企業 盈餘、市場投資人與員工利益,因此欲了解該制度 是有利於股東財富之累積或使股東財富減損,藉此 提供投資人思索該制度之採行對自身權益之影響, 從而作出符合其利益之投資決策。

4

簡介 (一)員工分紅費用化新制之實施,是否對股東利益 產生負面影響? (二)員工分紅費用化新制之實施對員工分紅金額之 影響,以及是否提高員工流動率?

員工分紅費用化新制之實施,是否對股東利益 產生負面影響? (二)員工分紅費用化新制之實施對員工分紅金額之 影響,以及是否提高員工流動率?")

5

簡介 二、研究範圍及對象 費用化新制對高股價、高配股之電子業公司衝擊較 大,對通常以現金發放員工紅利之傳統產業與金融產業 影響較小,故本文僅以電子產業為例,試算分紅配股費 用化對企業損益與股價產生之影響。 三、資料來源 台灣證券交易所公開資訊觀測站、台灣證券交易所 市場交易月報。

6

四、研究流程 簡介

7

研究架構 : 員工分紅費用化新制 股東利益產生負面影響 提高員工流動率 H1 H2

8

研究假設 : H1: 員工分紅費用化新制對於股東利益產生負面影響是 否有顯著關係 H2: 員工分紅費用化新制對於提高員工流動率是否有顯 著關係

9

此章節名稱和內容 應放入第二章 貳、員工分紅費用化新制 內容皆是相關規定和號函

10

一、員工分紅費用化後之估算方式差異 (一)期初為累積盈餘,本期為淨利 B :員工分紅金額 T :所得稅 I :法定盈餘公積 B =(稅前純益- B - T - I ) × 員工紅利分配比率 T =(稅前純益- B ) × 所得稅稅率 貳、員工分紅費用化新制

期初為累積盈餘,本期為淨利 B :員工分紅金額 T :所得稅 I :法定盈餘公積 B =(稅前純益- B - T - I ) × 員工紅利分配比率 T =(稅前純益- B ) × 所得稅稅率 貳、員工分紅費用化新制")

11

一、員工分紅費用化後之估算方式差異 (二)期初為累積虧損,本期為淨利 B :員工分紅金額 T :所得稅 I :法定盈餘公積 B =(稅前盈餘- B - T -累積虧損- I ) × 員工紅利分 配比率 T =(稅前盈餘- B ) × 所得稅稅率 貳、員工分紅費用化新制

期初為累積虧損,本期為淨利 B :員工分紅金額 T :所得稅 I :法定盈餘公積 B =(稅前盈餘- B - T -累積虧損- I ) × 員工紅利分 配比率 T =(稅前盈餘- B ) × 所得稅稅率 貳、員工分紅費用化新制")

12

二、對股東權益之影響 員工分紅費用化實施後,公司發放給員工之股票 紅利將全數列為費用成本,使企業盈餘降低,進而影響 股東利益。本文在此利用固定成長股利折現模式( Gordon constant growth model )與本益比法( P/E ratio ),試分析員工分紅費用化新制實施前後之股價 變化。 貳、員工分紅費用化新制

與本益比法( P/E ratio ),試分析員工分紅費用化新制實施前後之股價 變化。 貳、員工分紅費用化新制")

13

(一)固定成長股利折現模式( Gordon constant growth model ) 每期股利按一定速度( g )成長,假設當期股利為 D0 ,預期股利成長率 為 g ,則 Dt=D0(1+g)t (二)本益比法( Price-Earning Ratio , P/E Ratio ) P0/EPS1=d/k-g=PE1 利用此法來預測股價變化,以產業平均本益比 作為計算基礎,具有高成長潛力之產業,其產業平 均本益比會較高。預估實施員工分紅費用化後,企 業每股盈餘將受到稀釋,使得公司股價向下調整。

固定成長股利折現模式( Gordon constant growth model ) 每期股利按一定速度( g )成長,假設當期股利為 D0 ,預期股利成長率 為 g ,則 Dt=D0(1+g)t (二)本益比法( Price-Earning Ratio , P/E Ratio ) P0/EPS1=d/k-g=PE1 利用此法來預測股價變化,以產業平均本益比 作為計算基礎,具有高成長潛力之產業,其產業平 均本益比會較高。預估實施員工分紅費用化後,企 業每股盈餘將受到稀釋,使得公司股價向下調整。")

14

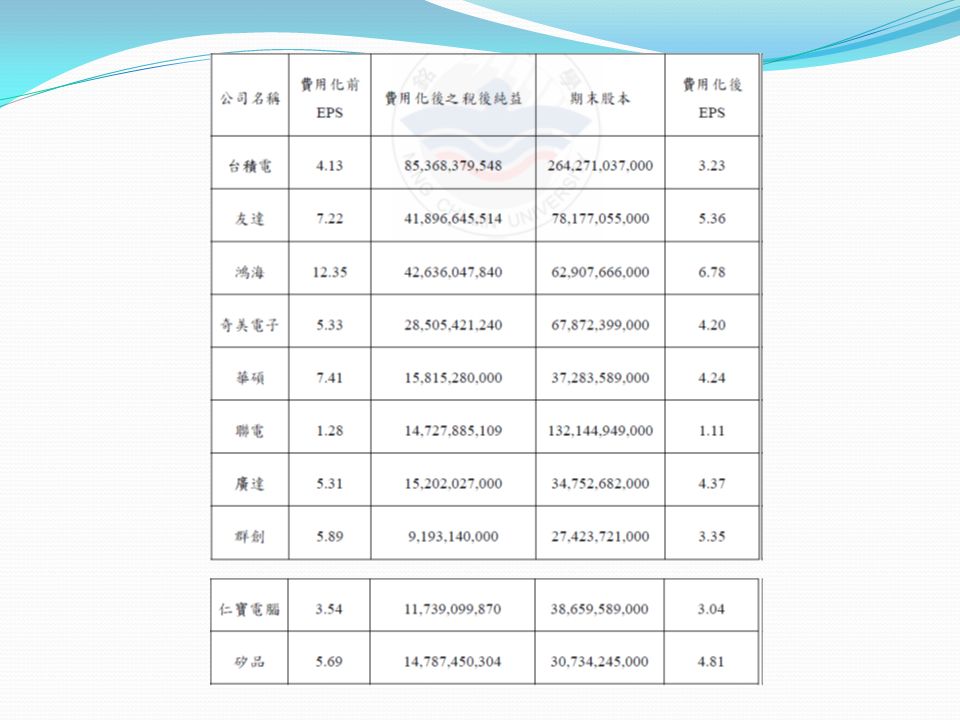

参、研究分析 一、費用化新制對股價之影響 前十名之上市之電子業公司,設算費用 化新制對企業盈餘、 EPS 與股價之影響。首 先 為董事會決議通過員工分紅配股數前 10 名之 電子業公司。

15

資料來源:台灣證券交易所公開資訊觀測站

17

員工分紅配股認列為費用後,員工分紅配股市值須由 原本的稅後純益中扣除,得到費用化後之稅後純益, 並除以公司期末股本求得員工分紅費用化後之每股盈 餘。如表所示,可發現將員工分紅配股認列費用會使 稅後純益與每股盈餘下降。

18

接著以本益比法估算員工分紅費用化後的合理股價。 將各公司依產業類別分類

19

將各公司之產業平均本益比乘以費用化後每股盈餘得 到費用化後之合理股價預測值,並觀察其股價變化幅 度,如下表所示

20

發現實施員工分紅費用化後,並非所有公司股價皆下 跌,部份公司股價甚至上漲。股價下跌幅度較大的公 司,原因可能為股價較高,例如鴻海與華碩,或是所 發配的員工股票紅利股數較多,例如台積電;而股價 上漲的公司,可能因為其員工分紅配股總市值金額較 小使得稅後純益被稀釋的程度較低,或是因為該公司 所屬之產業未來發展潛力大、市場競爭力較強或公司 績效佳所致,例如友達與奇美電子。

21

二、費用化新制對員工分紅金額之影響 員工分紅是以稅後盈餘乘以公司章程訂定之成數, 為定額概念,因此員工分紅配股乃是先決定金額,再依 股東會前一日收盤價決定能發配予員工之股數。 舉例試算費用化新制實施後之員工分紅金額,假設 某公司 2007 年度基本資料如下: 1. 本期稅前盈餘: 120,000,000 元 2. 累積虧損金額: 10,000,000 元 3. 所得稅( T )稅率為 15 % 4. 員工分紅( B ):依公司章程規定,每年度稅後純益 於彌補虧損後,應先提撥 10% 為法定盈餘公積,次提 10% 為員工分紅

稅率為 15 % 4. 員工分紅( B ):依公司章程規定,每年度稅後純益 於彌補虧損後,應先提撥 10% 為法定盈餘公積,次提 10% 為員工分紅.")

22

員工分紅費用化前: B = [ ( 120,000,000 ×0.85 )- 10,000,000] ×0.90 ×0.10 = 92,000,000×0.09 = 8,280,000 員工分紅費用化後: B =( 120,000,000 - B - T - 10,000,000 ) ×0.90×0.10 ( 1 ) T =( 120,000,000 - B ) ×0.15 ( 2 ) 將( 2 )代入( 1 )

![員工分紅費用化前: B = [ ( 120,000,000 ×0.85 )- 10,000,000] ×0.90 ×0.10 = 92,000,000×0.09 = 8,280,000 員工分紅費用化後: B =( 120,000,000 - B - T - 10,000,000 ) ×0.90×0.10 ( 1 ) T =( 120,000,000 - B ) ×0.15 ( 2 ) 將( 2 )代入( 1 )](http://images.slidesplayer.com/40/11031804/slides/slide_22.jpg "員工分紅費用化前: B = [ ( 120,000,000 ×0.85 )- 10,000,000] ×0.90 ×0.10 = 92,000,000×0.09 = 8,280,000 員工分紅費用化後: B =( 120,000,000 - B - T - 10,000,000 ) ×0.90×0.10 ( 1 ) T =( 120,000,000 - B ) ×0.15 ( 2 ) 將( 2 )代入( 1 )")

23

B = [120,000,000 - B -( 120,000,000 - B ) ×0.15 - 10,000,000] ×0.90×0.10 = [120,000,000 - B - 18,000,000 + 0.15 B - 10,000,000] ×0.90×0.10 =( 9,200,000 - 0.85B ) ×0.09 =8,280,000-0.0765B ⇒ B = 8,280,000 - 0.0765B 1.0765B = 8,280,000 B = 7,691,593 上例可得証,員工分紅費用化將使得員工紅利金額 減少,由於員工分紅金額為定額概念,若公司之員工分 紅全數以股票方式發放,則員工獲配股數亦將減少,公 司股價越高,員工所能配得的股數越少,因而導致員工 實質所得降低。

![B = [120,000,000 - B -( 120,000,000 - B ) ×0.15 - 10,000,000] ×0.90×0.10 = [120,000,000 - B - 18,000,000 + 0.15 B - 10,000,000] ×0.90×0.10 =( 9,200,000 - 0.85B ) ×0.09 =8,280, B ⇒ B = 8,280,000 - B B = 8,280,000 B = 7,691,593 上例可得証,員工分紅費用化將使得員工紅利金額 減少,由於員工分紅金額為定額概念,若公司之員工分 紅全數以股票方式發放,則員工獲配股數亦將減少,公 司股價越高,員工所能配得的股數越少,因而導致員工 實質所得降低。](http://images.slidesplayer.com/40/11031804/slides/slide_23.jpg "B = [120,000,000 - B -( 120,000,000 - B ) ×0.15 - 10,000,000] ×0.90×0.10 = [120,000,000 - B - 18,000,000 + 0.15 B - 10,000,000] ×0.90×0.10 =( 9,200,000 - 0.85B ) ×0.09 =8,280, B ⇒ B = 8,280,000 - B B = 8,280,000 B = 7,691,593 上例可得証,員工分紅費用化將使得員工紅利金額 減少,由於員工分紅金額為定額概念,若公司之員工分 紅全數以股票方式發放,則員工獲配股數亦將減少,公 司股價越高,員工所能配得的股數越少,因而導致員工 實質所得降低。")

24

延續上例求得之員工分紅金額,比較費用化新制實 施前後可發配予股東之股利金額, 計算過程如下表所 示。 註 1 :員工分紅因認列費用,須自稅後盈餘中扣除,費用化後之稅後盈餘為 102,000,000- 7,691,593= 94,308,407

25

員工分紅費用化後,帳面上盈餘減少,因而降低法定 盈餘公積金額, 也略增了公司發配股利予股東之能力 ,此一制度短期雖會使公司盈餘下降,但長期而言, 股東可配得的股利將可能增加,改善股東權益受侵蝕 之情形。

26

三 、 美國、日本與我國費用化制度之比較 上述對我國員工分紅費用化後之股價變化與員工分紅 金額進行試算後,將針對美國、日本員工股票選擇權 制度與我國員工分紅配股制度,在費用化實施前後對 股東權益之影響作一比較。如下表所示

27

在第三節中雖有自行整理出外國費用化制度,但僅於 資料表格,可能更適合放在文獻探討加以分析,或在 此節應該加入外國的試算或此題目之統計方法 研究方法中本研究僅列出試算的方法,在文獻探討裡 也找到很多關於員工分紅的相關資訊文獻,也都整理 出很多研究方法,應該使用些事件研究法、迴規模型 分析等統計方法,多加利用來驗證本論文研究目的。

28

費用化新制對員工流動率之影響 根據 104 人力銀行與數位時代雜誌共同發布的「員工 分紅費用化與科技人動態」調查,科技產業受訪者評 估個人年薪將縮水平均 7% 左右。同一份調查中亦顯示 ,已有超過 35% 的科技產業受訪者,打算在員工分紅 費用化實施後跳槽, 其中 17.8% 的人想跳槽到薪資較 佳之企業, 13.7% 會跳槽到產業前景較佳之企業, 2.6% 想到仍有發放股票的企業或,想轉職的員工以電 子零組件相關業與半導體業比例較高,不過仍有六成 左右的員工認為員工分紅費用化不會影響目前的任職 意願。

29

研究分析中僅列出尋找的資料表格來說明數字變化 ,並無將更多計算過程列出,也並無更多支持演算法 。在第四節費用化新制對員工流動率之影響也只僅使 用網路人力銀行跟雜誌擷取資料來佐證,應該有更多 資料來支持理論。

30

肆、結論 一、股東權益長期受侵蝕之情形可獲得改善: 員工分紅配股以市價認列為費用後,員工分紅配股總 市值須自原本的稅後純益中扣除,導致費用化後之稅 後純益與每股盈餘下降。 另一方面,研究結果發現員工分紅認列費用後,反 而使法定盈餘公積金額下降,稍微增加了公司分配股 東股利之能力,股東權益長期受侵蝕之情形可望獲得 改善。

31

肆、結論 二、員工流動情形較以往增加 員工分紅費用化新制實施後,短期內可能對部分企業 產生影響。 長期而言,可提高我國財務報表品質與透明度,強化 投資人對財務報表之信賴程度,對我國企業與資本市 場的發展將有正面助益,並能消除股東權益長期遭受 侵蝕之負面影響。

32

內文錯誤部份 : P.23 在數字編號部分沒按照順序

Similar presentations

2010 年 6 月. 思路 经济转型如何影响软件行业 一季度业绩不佳原因及下半年判断 投资逻辑 行业与公司评级.>")

61038282 邮箱 需求拉动,稀土永磁 “ 第二弹 ” — 2013 年中期有色金属行业投资策略 2013 年 6 月.>")

2013年12月>")

深度报告 阿米巴改革:激发增长之源>")