Download presentation

Presentation is loading. Please wait.

1

市有土地及房屋 減免財產稅相關規定 主講人 : 臺北市稅捐稽徵處 股長 薛翠香

2

2 壹、納稅義務人 土地稅法第 7 條:公有土地指國有、省(市) 有、縣(市)有及鄉、鎮(市)有之土地 土地稅法第 3 條第 1 項第 1 款:地價稅之納稅 義務人為土地所有權人 同法第 2 項:土地所有權屬於公有者,以管 理機關為納稅義務人。 房屋稅條例第 4 條:房屋稅向房屋所有人徵 收之。

有、縣(市)有及鄉、鎮(市)有之土地 土地稅法第 3 條第 1 項第 1 款:地價稅之納稅 義務人為土地所有權人 同法第 2 項:土地所有權屬於公有者,以管 理機關為納稅義務人。 房屋稅條例第 4 條:房屋稅向房屋所有人徵 收之。")

3

3 土地稅法第 4 條:主管稽徵機關得指定 土地使用人負責代繳其使用部分之地 價稅 1. 納稅義務人行蹤不明者 2. 權屬不明者 3. 無人管理者 4. 土地所有權人申請由占有人代繳者

4

4 貳、減免規定 土地稅法第 6 條:為發展經濟,促進土 地利用,增進社會福利,對於國防、 政府機關、公共設施、騎樓走廊、研 究機構、教育、交通、水利、給水、 鹽業、宗教、醫療、衛生、公私墓、 慈善或公益事業及合理之自用住宅等 所使用之土地,及重劃、墾荒、改良 土地者,得予適當之減免。

5

5 ㄧ、國有財產法 第 4 條:公用財產分為公務用財產、公 共用財產及事業用財產 非公用財產 : 公用財產以外,可供收益 或處分之ㄧ切財產 第 8 條:國有土地及國有建築改良物, 除放租有收益及第 4 條第 2 項第 3 款所指 事業用者外,免徵土地及建築改良物 稅。

6

6 (一)第 1 項規定: 下列公有土地地價稅或田賦全免: 1. 供公共使用之土地。 2. 各級政府與所屬機關及地方自治機關用地及其員工宿舍 用地。但不包括供事業使用者在內。 3. (刪除)。 4. 國防用地及軍事機關、部隊、學校使用之土地。 5. 公立之醫院、診所、學術研究機構、社教機構、救濟設 施及公、私立學校直接用地及其員工宿舍用地,以及學 校學生實習所用之直接生產用地。但外國僑民學校應為 該國政府設立或認可,並依私立高級中等以下外國僑民 學校及附設幼稚園設立及管理辦法設立,且以該國與我 國有相同互惠待遇或經行政院專案核定免徵者為限;本 國私立學校,以依私立學校法立案者為限。 二、土地稅減免規則第 7 條

。 4. 國防用地及軍事機關、部隊、學校使用之土地。 5. 公立之醫院、診所、學術研究機構、社教機構、救濟設 施及公、私立學校直接用地及其員工宿舍用地,以及學 校學生實習所用之直接生產用地。但外國僑民學校應為 該國政府設立或認可,並依私立高級中等以下外國僑民 學校及附設幼稚園設立及管理辦法設立,且以該國與我 國有相同互惠待遇或經行政院專案核定免徵者為限;本 國私立學校,以依私立學校法立案者為限。 二、土地稅減免規則第 7 條.")

7

7 6. 農、林、漁、牧、工、礦機關直接辦理試驗之用地。 7. 糧食管理機關倉庫用地。 8. 鐵路、公路、航空站、飛機場、自來水廠及垃圾、水肥、 污水處理廠池、場)等直接用地及其員工宿舍用地。 但不包括其附屬營業單位 獨立使用之土地在內。 9. 引水、蓄水、洩水等水利設施及各項建造物用地。 10. 政府無償配供貧民居住之房屋用地。 11. 名勝古蹟及紀念先賢先烈之館堂祠廟與公墓用地。 12. 觀光主管機關為開發建設觀光事業,依法徵收或協議 購買之土地,在未出賣與興辦觀光事業者前,確無收 益者。 13. 依停車場法規定設置供公眾使用之停車場用地。

等直接用地及其員工宿舍用地。 但不包括其附屬營業單位 獨立使用之土地在內。 9. 引水、蓄水、洩水等水利設施及各項建造物用地。 10. 政府無償配供貧民居住之房屋用地。 11. 名勝古蹟及紀念先賢先烈之館堂祠廟與公墓用地。 12. 觀光主管機關為開發建設觀光事業,依法徵收或協議 購買之土地,在未出賣與興辦觀光事業者前,確無收 益者。 13. 依停車場法規定設置供公眾使用之停車場用地。.")

8

8 (二)第 2 項規定: 前項公有土地係徵收、收購或受撥用而取得者,於其 尚未辦妥產權登記前,如經該使用機關提出證明 文件,其用途合於免徵標準者,徵收土地自徵收 確定之日起、收購土地自訂約之日起、受撥用土 地自撥用之日起,準用前項規定。 (三)第 3 項規定: 原合於第 1 項第 5 款供公、私立學校使用之公有土地, 經變更登記為非公有土地後,仍供原學校使用者, 準用第 1 項規定。 ( 四)第 4 項規定: 公立學校之學生宿舍,由民間機構與主辦機關簽訂投 資契約,投資興建並租與該校學生作宿舍使用, 且約定於營運期間屆滿後,移轉該宿舍之所有權 予政府者,於興建及營運期間,其基地之地價稅 得由當地主管稽徵機關專案報請直轄市、縣(市) 主管機關核准免徵。

第 2 項規定: 前項公有土地係徵收、收購或受撥用而取得者,於其 尚未辦妥產權登記前,如經該使用機關提出證明 文件,其用途合於免徵標準者,徵收土地自徵收 確定之日起、收購土地自訂約之日起、受撥用土 地自撥用之日起,準用前項規定。 (三)第 3 項規定: 原合於第 1 項第 5 款供公、私立學校使用之公有土地, 經變更登記為非公有土地後,仍供原學校使用者, 準用第 1 項規定。 ( 四)第 4 項規定: 公立學校之學生宿舍,由民間機構與主辦機關簽訂投 資契約,投資興建並租與該校學生作宿舍使用, 且約定於營運期間屆滿後,移轉該宿舍之所有權 予政府者,於興建及營運期間,其基地之地價稅 得由當地主管稽徵機關專案報請直轄市、縣(市) 主管機關核准免徵。")

9

9 公有房屋供左列各款使用者,免徵房屋稅: 1. 各級政府機關及地方自治機關之辦公房屋及其員工宿舍。 2. 軍事機關部隊之辦公房屋及其官兵宿舍。 3. 監獄、看守所及其辦公房屋暨員工宿舍。 4. 公立學校、醫院、社會教育學術研究機構及救濟機構之 校舍、院舍、 辦公房屋及其員工宿舍。 5. 工礦、農林、水利、漁牧事業機關之研究或試驗所所用 之房屋。 三、房屋稅條例第 14 條

10

10 6. 糧政機關之糧倉、鹽務機關之鹽倉、公賣事業及政 府經營之自來水廠 ( 場 ) 所使用之廠房及辦公房屋。 7. 郵政、電信、鐵路、公路、航空、氣象、港務事業, 供本身業務所使 用之房屋及其員工宿舍。 8. 名勝古蹟及紀念先賢先烈之祠廟。 9. 政府配供貧民居住之房屋。 10. 政府機關為輔導退除役官兵就業所舉辦事業使用之 房屋。

11

11 四、財政部 97/07/01 台財稅字第 09704733430 號令 各地方政府及所屬機關興辦之游泳池、托兒所、公園、納 骨塔、殯儀館及動物園等公有設施地價稅及房屋稅之徵免 原則如下: (一) 各地方政府及所屬機關興辦之游泳池、托兒所、公園 、納骨塔、殯儀館及動物園等公有設施,依照各地方 機關組織編制、預算制度(收支編列公務預算)及財 產管理有關規定設置,是其所使用之土地、房屋核屬 公務財產,應適用土地稅減免規則第 7 條第 1 項第 2 款及 房屋稅條例第 14 條第 1 款規定,予以免徵地價稅及房屋 稅。如係以特種基金編列預算者,其所使用之土地、 房屋應無上述法條之適用。 二、如係以出租或無償供他人使用之土地、房屋,非屬公務 使用財產,仍應依法課徵地價稅及房屋稅。

各地方政府及所屬機關興辦之游泳池、托兒所、公園 、納骨塔、殯儀館及動物園等公有設施,依照各地方 機關組織編制、預算制度(收支編列公務預算)及財 產管理有關規定設置,是其所使用之土地、房屋核屬 公務財產,應適用土地稅減免規則第 7 條第 1 項第 2 款及 房屋稅條例第 14 條第 1 款規定,予以免徵地價稅及房屋 稅。如係以特種基金編列預算者,其所使用之土地、 房屋應無上述法條之適用。 二、如係以出租或無償供他人使用之土地、房屋,非屬公務 使用財產,仍應依法課徵地價稅及房屋稅。")

12

12 三、符合上開第一點公務使用之土地、房屋採委託 經營者,如符合下列要件,可繼續免徵地價稅及 房屋稅: (一)委託經營前原符合土地稅減免規則第 7 條第 1 項第 2 款及房屋稅條例第 15 條第 1 款規定之免 稅土地及房屋。 (二)委託經營範圍限於委託機關原辦理之業務範 圍。但超出部分,應按實際使用面積課稅。 (三)委託經營期間仍受委託機關之監督。

委託經營前原符合土地稅減免規則第 7 條第 1 項第 2 款及房屋稅條例第 15 條第 1 款規定之免 稅土地及房屋。 (二)委託經營範圍限於委託機關原辦理之業務範 圍。但超出部分,應按實際使用面積課稅。 (三)委託經營期間仍受委託機關之監督。")

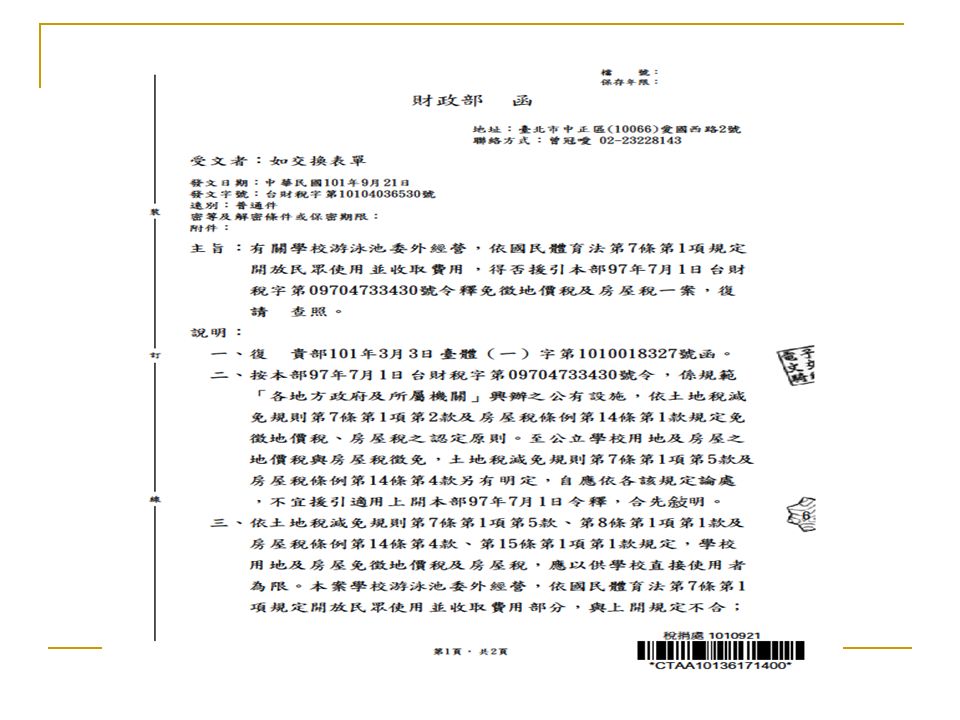

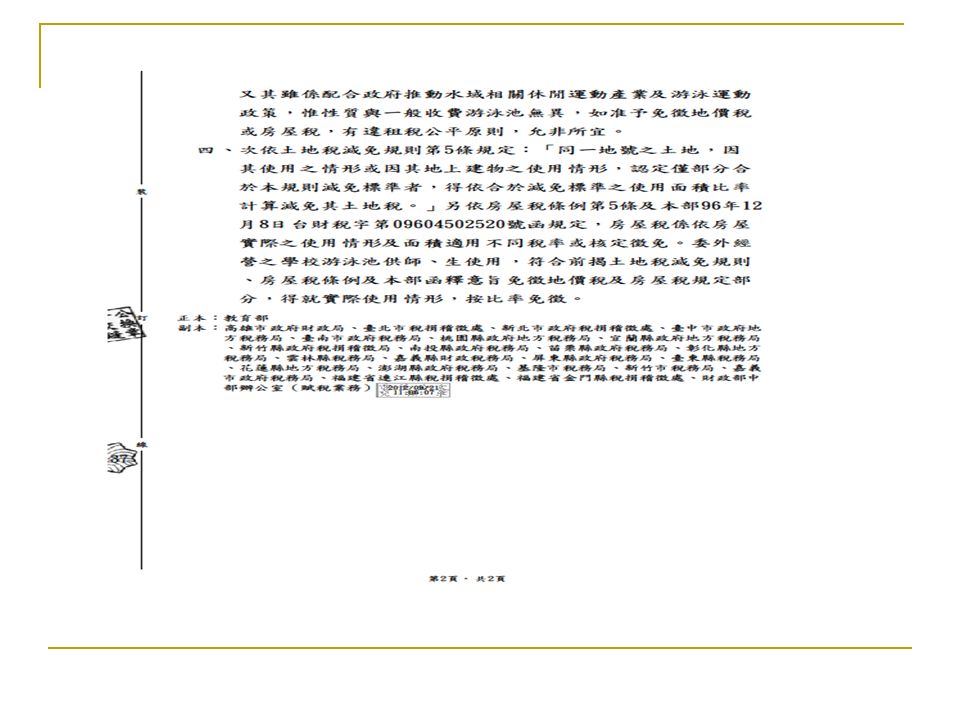

13

五、財政部 101/09/21 台財稅字第 10104036530 號函 學校游泳池委外經營,依國民體育法第 7 條第 1 項 規定開放民眾使用並收取費用,有關房屋稅及地 價稅徵免原則 學校用地徵免原則不適用財政部 97 年 7 月 1 日台財 稅字第 09704733430 號令 公私立學校用地及房屋免徵房屋稅及地價稅,應 以供學校直接使用者為限。 財政部 96 年 12 月 8 日台財稅字第 09604502520 號 函,供師生使用部分,按比例免徵。

16

16 六、臺北市市有房地委託經營管理減免地價稅及房 屋稅注意事項 第 2 點 臺北市市有土地及房屋委託民間經營管理期 間,地價稅及房屋稅之減免,除其他法令另 有規定者外,依本注意事項辦理。

17

17 第 3 點 委託經營管理期間其受託經營管理之土地 及房屋免徵範圍 (一)委託經營管理之房地,原由本府各機關經營 管理時,其土地及房屋符合土地稅減免規則 、房屋稅條例或其他相關法令之免稅規定者 。 (二)委託經營管理範圍限於委託機關應辦理之業 務範圍。其超出部分,應按實際使用面積課 稅。 (三)委託經營管理期間,受託機關或受託人仍受 委託機關之監督。

委託經營管理之房地,原由本府各機關經營 管理時,其土地及房屋符合土地稅減免規則 、房屋稅條例或其他相關法令之免稅規定者 。 (二)委託經營管理範圍限於委託機關應辦理之業 務範圍。其超出部分,應按實際使用面積課 稅。 (三)委託經營管理期間,受託機關或受託人仍受 委託機關之監督。")

18

18 第 4 點 各機關辦理委託經營管理案件,應於契約書 明確約定下列事項: (一)委託經營管理之業務項目及附屬業務(指餐 飲等附屬便民服務營業空間)使用土地及房 屋之範圍、面積或比例。 (二)委託機關或受託人對於委託經營管理土地、 房屋之地價稅及房屋稅之負擔方式。

委託經營管理之業務項目及附屬業務(指餐 飲等附屬便民服務營業空間)使用土地及房 屋之範圍、面積或比例。 (二)委託機關或受託人對於委託經營管理土地、 房屋之地價稅及房屋稅之負擔方式。")

19

19 公務預算與基金預算 叁、案例說明

20

臺北市運動中心資料彙整表 運動 中心 管理機關經費來源 稅捐 核課 委外 依據 委外廠商開幕日期 契約 到期 日 內湖 臺北市體育處 市府產發局 抵費地 基金 課稅 促進民間參與公共建設法促進民間參與公共建設法 遠東鐵櫃 97.8.16102.8.7 信義 臺北市體育處 工務局公燈處 開發基金課稅救國團 98.5.28103.5.4 大同 臺北市體育處 大同國民小學 教育發展 基金 課稅遠東鐵櫃 98.12.12103.8.23 松山 臺北市體育處 公務預算 營業課 稅 其餘免 稅 匯陽百貨 98.11.1103.8.16 大安 臺北市體育處 市府教育局 教育發展 基金 課稅救國團 99.4.10103.12.16

21

21 公務預算與基金預算 領有停車場登記證,供公眾使用之停車場用地 =>土地稅減免規則 7-1-13 未領有停車場登記證=>公務預算 =>基金預算

22

應辦理之業務範圍 臺北市 00 啟能中心 22

23

23 行政機關與事業單位 案例: 000 事業處 交通部所屬港務局

24

24 學校用地 育成中心 財政部 96 年 12 月 8 日台財稅字第 09604502520 號函

25

25 地價稅 9 月 22 日前提出申請: 除依土地稅減免規則第 22 條規定,由用地或主管機關主 動通報稅捐處減免案件外,其他減免案件應於當年 9 月 22 日前向土地所在地稅捐分處提出申請,逾期自次起適 用。已核准減免,而土地使用情形未變更者,免再逐年 申請。 房屋稅 符合減免規定之日起 30 日內 房屋稅係按月計徵,符合減免規定日在當月 15 日前者, 自當月起適用;在當月 16 日以後者,自次月起適用 。 肆、申請減免程序

26

26 已減免後,因變更使用,或因法令變更, 致不符減免規定,應恢復課稅時,應於 30 日內向稅捐處申報。未在期限內申報,經 稅捐處查獲者,應補稅並處罰。 申報恢復課稅

27

Q & A 27

Similar presentations

丙級會計 事務 會計學 實習 會計學 實習 專業證照 ( 勞委會 ) 乙級會計 事務 中級會 計學 中級會 計學.>")

□ 2.屋脊裝飾物審議 □ 3.裝飾柱/裝飾版審議>")

※99年稅收:16億 稅收劃分:100%歸直轄市、省轄市、鄉鎮縣轄市>")

簡介 如何看懂特銷稅條例與報繳實務解析 -不動產部分>")