Download presentation

Presentation is loading. Please wait.

2

本章主要内容: 借贷记账法 4. 记账方法概述 3. 账户 2. 会计科目 1. 借 贷

3

第一节 会计科目 一、会计要素的分层划分 会计科目:对会计要素进行分类所形成 的具体项目 四个层次:类目 别、项目别、科 目别、子目别

4

(一)设置会计科目可以正确、及时、全面、系统地 反映会计对象 (二)会计科目是会计核算的基础 (三)会计科目是为会计监督提供了依据 二、会计科目的意义和作用 1 、简明性 2 、代表性 3 、一致性 4 、周延性与互斥性 5 、灵活性 三、设置会计科目的原则

设置会计科目可以正确、及时、全面、系统地 反映会计对象 (二)会计科目是会计核算的基础 (三)会计科目是为会计监督提供了依据 二、会计科目的意义和作用 1 、简明性 2 、代表性 3 、一致性 4 、周延性与互斥性 5 、灵活性 三、设置会计科目的原则")

5

四、会计科目的分类 (一)会计科目按经济内容分类 ◆利润类归并入所有者权益类; ◆收入类与费用类的一部分合并为损益类; ◆费用类的一部分独立为成本类。

会计科目按经济内容分类 ◆利润类归并入所有者权益类; ◆收入类与费用类的一部分合并为损益类; ◆费用类的一部分独立为成本类。")

6

(二)会计科目按提供核算指标的详 略程度分类 1. 总分类科目 ◆ 一级科目或总账科目 ◆ 对会计要素的具体内容进行总括分类形成的会计 科目(如 “ 应收账款 ” 等) ◆ 是设置总账账户,进行总分类核算的依据, 可提供总括指标 ◆ 一般由会计准则或会计制度统一规定(见教材 P.69-72 ) 应收账款 沿海公司 鸿运公司 明细分类科目 总分类科目 一级科目 二级科目

◆ 是设置总账账户,进行总分类核算的依据, 可提供总括指标 ◆ 一般由会计准则或会计制度统一规定(见教材 P ) 应收账款 沿海公司 鸿运公司 明细分类科目 总分类科目 一级科目 二级科目.")

7

2. 明细分类科目 ◆对总分类科目所含内容再作详细分类形成的会计科目 (如 “ 应收账款 — 沿海公司 ” 等) ◆是设置明细账户,进行明细分类核算的依据,可提供详细指 标 ◆可根据会计制度规定和企业核算需要设置 应收账款 沿海公司 鸿运公司 明细分类科目 总分类科目 一级科目 二级科目 80 000 元

◆是设置明细账户,进行明细分类核算的依据,可提供详细指 标 ◆可根据会计制度规定和企业核算需要设置 应收账款 沿海公司 鸿运公司 明细分类科目 总分类科目 一级科目 二级科目 元.")

8

五、会计科目的排列与编号 会计科目的排 列 大类排列顺序: 资产类 负债类 所有 者权益类 成本类 损益类 各类会计科目的排列顺序: 其一是按流 动性的大小排列;其二是按固定性的大小排列 会计科目的编 号 会计科目的编号方法: 数字编号法、文 字编号法、数字文字混合编号法 编号的基本要求: 我国财政部对总账科目的编号规定

9

一、 账户的含义及意义 ▲ 设置依据:根据会计科目设置; ▲ 基本特征:具有一定格式; ▲ 主要作用:分类、连续的记录经济业务的工 具。 ▲ 重要地位:会计核算的一种专门方法。 二、账户的设置 1. 根据会计科目反映的不同经济内容开设相应类 别的账户 2. 根据会计科目提供核算指标的不同层次分别开 设不同层 次的账户。 第二节 账户

10

设置依据 (账户名称) 专门格式专门格式 经济业务 发生时间记账依据 增减变动余额 账户 是根据会计科目设置的,具有专门格式, 用以分类、连续的记录经济业务的工具。 设置账户是会计核算的一种专门方法。

专门格式专门格式 经济业务 发生时间记账依据 增减变动余额 账户 是根据会计科目设置的,具有专门格式, 用以分类、连续的记录经济业务的工具。 设置账户是会计核算的一种专门方法。")

11

三、 账户的基本结构和内容 1. 账户基本结构的含义 ◇账户的全部结构中用来登记增加额、减少额和余额的那部 分结构。

12

2. 账户基本结构的简化形式 ——T 形账户

13

3. 会计账户能够提供的金额指标

14

4. 会计账户与会计科目的关系 ( 1 )相互联系 ▲ 会计账户根据会计科目设置,会计科目 是会计账户的名称。 账户名称

相互联系 ▲ 会计账户根据会计科目设置,会计科目 是会计账户的名称。 账户名称")

15

▲ 反映的经济内容(会计要素)相同。会 计科目规定了核算的内容及方法;会计账 户则可用以具体反映特定的经济内容。 ( 2 )相互区别 ▲ 外表形式不同:会计账户必须具有一定 的格式,会计科目则没有。 ▲ 发挥作用不同:会计账户则是用来具体 记录经济业务的工具(手段),会计科目 是对会计要素具体内容分类形成的项目 (标志)。

相同。会 计科目规定了核算的内容及方法;会计账 户则可用以具体反映特定的经济内容。 ( 2 )相互区别 ▲ 外表形式不同:会计账户必须具有一定 的格式,会计科目则没有。 ▲ 发挥作用不同:会计账户则是用来具体 记录经济业务的工具(手段),会计科目 是对会计要素具体内容分类形成的项目 (标志)。")

16

第三节 记账方法概述 概念:记账方法,是指利用一 定的形式和技术,借助会计科 目和账户,在账簿中记录经济 业务的方法。 单式记账法 复式记账法 种类

17

一、单式记账法 是指对发生的经济业务之后所产生的会计要素的增减变动一般只在 一个账户中进行单面记录的方法,其基本原理是只在账户上登记现 金、银行存款的收付业务以及人欠、欠人等债权、债务的结算业务, 而对其他经济业务则不予反映。 二、复式记账的基本含义及其特征 (一)基本含义 ◆ 对任何一项经济业务都以相等的金额在两个或两个以上有关账户 中相互联系的进行登记,借以反映会计对象具体内容增减变化的一 种记账方法。

基本含义 ◆ 对任何一项经济业务都以相等的金额在两个或两个以上有关账户 中相互联系的进行登记,借以反映会计对象具体内容增减变化的一 种记账方法。")

18

(二)基本特征 — 与单式记账法相比较 1. 需要设置完整的账户体系。 2. 对每项经济业务都要在起码两个账户中进 行等额记录。 3. 账户之间存在对应关系和数字平衡关系 (三)复式记账法的具体方法

基本特征 — 与单式记账法相比较 1. 需要设置完整的账户体系。 2. 对每项经济业务都要在起码两个账户中进 行等额记录。 3. 账户之间存在对应关系和数字平衡关系 (三)复式记账法的具体方法")

19

(四)复式记账的作用 ▲能够全面、系统地在账户中记录 经济业务,提供有用的会计信息。 ▲能够清晰地反映资金运动的来龙 去脉,便于对业务内容的了解和监 督。 ▲能够运用平衡关系检验账户记录 有无差错。

复式记账的作用 ▲能够全面、系统地在账户中记录 经济业务,提供有用的会计信息。 ▲能够清晰地反映资金运动的来龙 去脉,便于对业务内容的了解和监 督。 ▲能够运用平衡关系检验账户记录 有无差错。")

20

第四节 借贷记账法 一、借贷记账法的产生与发展 1. 产生 —— 大约在 12-- 13 世纪起源于商业经济比较发达的意大利, 总结于 14 世纪末,并逐渐流传于全世界。 2. 演进 —— 借、贷二字最初只表示 “ 借主 ” 与 “ 贷主 ” 之间的债权、 债务关系及其增减变化,随着会计记录业务内容的丰富,逐渐演 变为单纯表示各种财产物资增减变化的记账符号。

21

二、借贷记账法的基本内容 (一)记账符号 ◆记账符号 —— 借贷记账法为 “ 借 ” 、 “ 贷 ” 二 字。 ◆主要作用 —— 表示 “ 增加 ” 或 “ 减少 ” ;账户 中的登记方向。 借方(左方) 贷方(右方) ◆符号含义:表示增减,但对于六类性质不同 的账户具有不同的含义。

记账符号 ◆记账符号 —— 借贷记账法为 借 、 贷 二 字。 ◆主要作用 —— 表示 增加 或 减少 ;账户 中的登记方向。 借方(左方) 贷方(右方) ◆符号含义:表示增减,但对于六类性质不同 的账户具有不同的含义。")

23

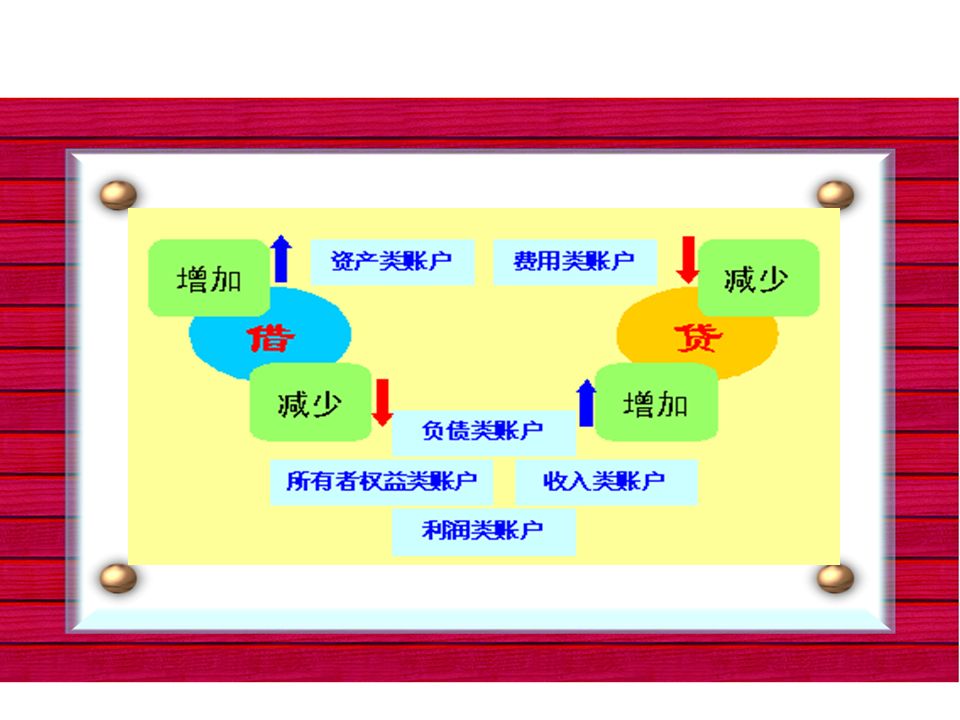

( 二 ) 借贷记账法下账户的结构 账户类别借方贷方余额方向 资产类增加贷方借方 负债类减少增加贷方 所有者权益减少增加贷方 收入类减少 (或转销) 增加一般无余额 费用类增加减少 (或转销) 一般无余额 利润类减少增加一般贷方余额

借贷记账法下账户的结构 账户类别借方贷方余额方向 资产类增加贷方借方 负债类减少增加贷方 所有者权益减少增加贷方 收入类减少 (或转销) 增加一般无余额 费用类增加减少 (或转销) 一般无余额 利润类减少增加一般贷方余额")

24

注意 : 资产负债类双重性质账户结构 双重性质账户 : 在一个账户中既核算资产 类会计要素内容,又核算负债类会计要 素内容的账户。

25

( 三 ) 借贷记账法的记账规则 分析下列经济业务对账户的增减变动的影响 : 1 、长城公司购入一批材料, 价值 100000 元, 以银行存款 支付 60000 元, 余款暂欠。 2 、长城公司用银行存款 100000 元偿还前欠某企业帐 款 3 、长城公司将资本积金 160000 元转增资本 4 、长成公司销售商品一批,价值 100000 元,收到货 款 60000 元存入银行,余款未收(不考虑税金)

借贷记账法的记账规则 分析下列经济业务对账户的增减变动的影响 : 1 、长城公司购入一批材料, 价值 元, 以银行存款 支付 元, 余款暂欠。 2 、长城公司用银行存款 元偿还前欠某企业帐 款 3 、长城公司将资本积金 元转增资本 4 、长成公司销售商品一批,价值 元,收到货 款 元存入银行,余款未收(不考虑税金)")

26

小结 : 记账规则 ●有借必有贷 —— 账户登记方向。 ●借贷必相等 —— 账户登记金额。 如 : 上例 1 影响 要素 登记 账户 登记 方向 登记 金额

27

(四) 试算平衡 1. 试算平衡的含义 ◆根据会计等式的平衡原理,按照记账规则的 要求,通过汇总计算和比较,检查账户记录 的正确性、完整性的技术方法 。 库存现金

试算平衡 1. 试算平衡的含义 ◆根据会计等式的平衡原理,按照记账规则的 要求,通过汇总计算和比较,检查账户记录 的正确性、完整性的技术方法 。 库存现金")

28

2. 试算平衡的基本方法 ( 1 )发生额平衡法 发生额即在一定会计期间内账户所登记的增加额和减少额。 平衡公式:全部账户的借方发生额 = 全部账户的贷方发生额 平衡公式平衡公式 平衡原理平衡原理 借贷记账法的记账规则:有借必有贷,借贷必 相等 平衡依据平衡依据 一定时期内全部账户的发生额合计 平衡方法平衡方法 编制 “ 总分类账户发生额试算平衡表 ”

发生额平衡法 发生额即在一定会计期间内账户所登记的增加额和减少额。 平衡公式:全部账户的借方发生额 = 全部账户的贷方发生额 平衡公式平衡公式 平衡原理平衡原理 借贷记账法的记账规则:有借必有贷,借贷必 相等 平衡依据平衡依据 一定时期内全部账户的发生额合计 平衡方法平衡方法 编制 总分类账户发生额试算平衡表 .")

29

( 2 )余额平衡法 余额即在一定会计期间末账户所登记的借方余额 和贷方余额。 平衡公式平衡公式 平衡原理平衡原理 平衡依据平衡依据 一定时期末全部账户余额合计 平衡方法平衡方法 编制 “ 总分类账户余额试算平衡表 ” 全部账户借方余额合计 = 全部账户贷方余额合计 会计等式的平衡原理:资产 = 负债 + 所有者权益

余额平衡法 余额即在一定会计期间末账户所登记的借方余额 和贷方余额。 平衡公式平衡公式 平衡原理平衡原理 平衡依据平衡依据 一定时期末全部账户余额合计 平衡方法平衡方法 编制 总分类账户余额试算平衡表 全部账户借方余额合计 = 全部账户贷方余额合计 会计等式的平衡原理:资产 = 负债 + 所有者权益")

30

三、借贷记账法的运用 (一)账户的对应关系和会计分录 ●经济业务在登记账户前预先确定的应记账 户名称、方向和金额的一种记录形式。 ●在实际工作中,会计分录是填写在记账凭 证上的。 会计分录的含义

账户的对应关系和会计分录 ●经济业务在登记账户前预先确定的应记账 户名称、方向和金额的一种记录形式。 ●在实际工作中,会计分录是填写在记账凭 证上的。 会计分录的含义")

31

【例】长城公司用银行存款 100000 元偿还前欠某企业账款 第一分析涉及要素 资产 负债 第二确定登记账户 银行存款 应付账款 第三分析增减变动 减少 减少 第四确定记账方向 贷方 借方 第五登记金额 100000 100000 第六写出完整分录 借:应付账款 100000 贷:银行存款 100000 编制会计分录的基本方法

32

教学中会计分录的内容、格式及书写要求 800 000

33

简单分录 复合分录 一借一货 多借一贷 多借多贷 一借多贷 会计分录的分类

34

5. 复合会计分录及分解 例:公司购材料货款 30 000 元。其中 20 000 元已用银行存款支付,尚欠供货企业 10 000 元。 30 000 20 000 10 000 20 000 10 000

35

6. 两个重要名词 ◆账户对应关系:复式记账时一笔经济业务所涉 及的几个账户之间存在的相互依存系。 【例】用银行存款归还前欠货款, “ 银行存款 ” 与 “ 应付账款 ” 账户就建立起了对应关系。 ◆对应账户:分录中存在着对应关系的账户。 【例】在上例中, “ 银行存款 ” 与 “ 应付账款 ” 账户 就互为对应账户。

36

(二)借贷记账法的应用举例 资料:某企业本月初有关总分类帐户的余额如下: 库存现金 300 银行存款 200000 原材料 4700 固定资产 160000 生产成本 15000 短期借款 10000 应付账款 50000 实收资本 320000 该企业本月份发生如下经济业务: ( 1 )收到投资者投入的货币资金投资 200000 元,已存入银行 ( 2 )用银行存款 40000 元购入不需要安装的设备 1 台。 ( 3 )从银行提取现金 2000 元。 ( 4 )购入材料一批,买价和运费计 15000 元,货款尚未支付。 ( 5 )借入短期借款 20000 元,已存入银行。 ( 6 )用银行存款 35000 元偿还应付帐款。 ( 7 )生产产品领用材料一批,价值 12000 元。 ( 8 )用银行存款 30000 元偿还短期借款 要求( 1 )根据所给经济业务编制会计分录; ( 2 )开设总分类帐户( T 形账户即可); ( 3 )根据帐户的登记结果编制 “ 总分类帐户发生额及余额试算表

借贷记账法的应用举例 资料:某企业本月初有关总分类帐户的余额如下: 库存现金 300 银行存款 原材料 4700 固定资产 生产成本 短期借款 应付账款 实收资本 该企业本月份发生如下经济业务: ( 1 )收到投资者投入的货币资金投资 元,已存入银行 ( 2 )用银行存款 元购入不需要安装的设备 1 台。 ( 3 )从银行提取现金 2000 元。 ( 4 )购入材料一批,买价和运费计 元,货款尚未支付。 ( 5 )借入短期借款 元,已存入银行。 ( 6 )用银行存款 元偿还应付帐款。 ( 7 )生产产品领用材料一批,价值 元。 ( 8 )用银行存款 元偿还短期借款 要求( 1 )根据所给经济业务编制会计分录; ( 2 )开设总分类帐户( T 形账户即可); ( 3 )根据帐户的登记结果编制 总分类帐户发生额及余额试算表")

37

总分类账户发生额及余额试算平衡表 相等

38

本章重点提示 会计科目的意义及分类 12 账户的基本结构和内容 3 借贷记账法的基本内容及运用

Similar presentations

![内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.](/39/11007580/big_thumb.jpg "内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.>")

会计科目的含义 会计科目就是对会计要素的具 体内容进一步分类的项目。 (二)设置会计科目的意义.>")

利润表 (经营成果) 总 账 明细账.>")