Download presentation

Presentation is loading. Please wait.

1

二 О 一一年十一月 先扬后抑找拐点:积极把握一季半, 谨记 “ 再调整,再平衡 ” 六字箴言 ——2012 年有色金属行业投资策略 研究部 张一凡 非研究报告。仅对特定对象 外部获取者仅供信息交流

2

“ 再调整 ” 中挖掘基本面亮点 重申金融危机以来决定基本金属价格的核心逻辑 供求是商品的价格决定性因素。成本不是决定价格的因素 ,尤其对于投资密集型行业,由于前期投入巨大带来的折 旧和摊销,会计成本对阶段性商品价格几乎没有影响,只 有可变成本有一定的短期影响。 最近价 *2010 年底收盘价 2011 年初迄今 涨跌 铜 7517.759650-22.1% 铝 2073.252460.75-15.7% 锌 1916.52444-21.6% 铅 1818424708-26.4% 镍 2132726920-20.8% 锡 19902563.5-22.4% 金 1723.381420.7821.3% 银 32.012530.91753.5%

3

再调整是最终结局 —— 库存下降是标志 维持交易性库存不进入供求决定价格的逻辑的三个基本前提: 一是对基本金属的价格预期良好。市场对基本金属的价格预期 主要表现在对中国需求的预期上; 二是对美元汇率(不包括对人民币汇率,主要指预测时点起一 年以内的美元指数)的预期仍应保持弱势; 三是对美元利率(主要指短端利率)的预期仍应维持低位。 交易性库存早晚要进入市场,参与到供求决定价格的过程中。 OT2 的实施最终仍可能推高美国短期实际利率,尽管弱势美元 的政策有利于美国出口竞争力提高,但就业和经济的更直接措 施还是刺激投资。后期宽松政策用尽后,很可能稍强的美元汇 率将成为阶段性选择。 彼时,市场将经历痛苦的去库存和价格、库存的双降。只有 LME 市场的库存充分下降,市场才能迎来新的中长期机会,否 则,任何决定都是短期的行为。长期我们坚持 “ 再调整,再平衡 ” 的基本判断。

的预期仍应保持弱势; 三是对美元利率(主要指短端利率)的预期仍应维持低位。 交易性库存早晚要进入市场,参与到供求决定价格的过程中。 OT2 的实施最终仍可能推高美国短期实际利率,尽管弱势美元 的政策有利于美国出口竞争力提高,但就业和经济的更直接措 施还是刺激投资。后期宽松政策用尽后,很可能稍强的美元汇 率将成为阶段性选择。 彼时,市场将经历痛苦的去库存和价格、库存的双降。只有 LME 市场的库存充分下降,市场才能迎来新的中长期机会,否 则,任何决定都是短期的行为。长期我们坚持 再调整,再平衡 的基本判断。")

4

铜受到短期基本面支撑 LME 库存出现了显著下行 ,中国铜库存也处于 2010 年 以来的偏低位置。由于经济 形势的不稳定,各地罢工事 件频发,在供应方面,铜屡 屡出现突发事件。

5

如有 QE3 :还看镍 金融危机以来,镍金属的库存和价格具有高度一致性,这种情 形是本报告之前部分所述其他金属大的趋势上出现的价格库存 变化趋同这一现象的特别表现形式,表现为镍价紧跟库存变化 ,大趋势,小趋势均十分趋同,且镍价显著落后于镍库存。 我们将这一情形更多地解释为镍价的库存驱动型,也就是囤积 因素导致。且镍价显著落后于库存。我们认为金融危机后宽松 和货币政策、镍相对较小又有一定容量的供求平衡表以及镍相 对较高的单位价值特别有利于镍现货的囤积性交易,导致出现 上述结果。 我们认为未来如果国际主要 经济体(美国、欧洲)推出 类 QE3 的措施,镍将是和铜 一样最为受益的金属品种。

推出 类 QE3 的措施,镍将是和铜 一样最为受益的金属品种。")

6

长期战略性机会品种 —— 锌 我们提醒投资者注意锌中长期基本面可能发生的变化。尽 管我们并不完全认同主要基本面研究机构制作的平衡表, 但这无碍市场的反应和我们对于基本面趋势变化的理解。

7

长期战略性机会品种 —— 氧化铝 现有定价模式 氧化铝价格分现货合同价格和长期合同价格。 国内市场长期合同价格由供需双方根据 SHFE 三个月期铝 的加权平均结算价确定,挂钩比例由供需双方商定,价格 相对稳定,受市场的影响不太明显,一般为三月期铝价格 的 17%-17.5% ;中国市场氧化铝现货价格受国际市场影响 明显,整体走势与国际市场基本一致,同时,也受到运输 费用、关税、汇率水平及国内供求关系等因素的影响。 国际氧化铝市场过去几十年中,买家签订一年期或多年期 氧化铝大宗购买合同的价格是以伦敦金属交易所 (LME) 铝 价的百分比表示的,近年来氧化铝合同价格一般在 LME 期铝价格的 12%-15% 之间。国际市场 90% 的氧化铝交易 是通过长期合同方式进行的。 国际市场上铝土资源的集中度一直在加强,有研究表示, 力拓加铝、美铝、俄铝、必和必拓和澳大利亚氧化铝等 5 家企业垄断了铝土 50% 以上的产量。

铝 价的百分比表示的,近年来氧化铝合同价格一般在 LME 期铝价格的 12%-15% 之间。国际市场 90% 的氧化铝交易 是通过长期合同方式进行的。 国际市场上铝土资源的集中度一直在加强,有研究表示, 力拓加铝、美铝、俄铝、必和必拓和澳大利亚氧化铝等 5 家企业垄断了铝土 50% 以上的产量。")

8

长期战略性机会品种 —— 氧化铝 据公开资料显示:按目前全球已探明的铝土矿资源量约 550-750 亿吨,基础储量约 330 亿吨,储量约 230 亿吨初步 计算,能够供全球使用 200 年以上。全球铝土矿资源主要 分布在南美洲( 33% )、非洲( 27% )、亚洲( 17% )、 大洋洲( 13% )和其他地区( 10% );从国家看,几内亚 、澳大利亚两国的储量约占世界储量的一半,南美的巴西 、牙买加、圭亚那、苏里南约占世界储量的四分之一。 按照 2.5 吨铝土矿生产 1 吨氧化铝、 2 吨氧化铝生产 1 吨电 解铝计算,我国铝资源的进口依赖程度超过 60% 。其中, 来自印尼的铝土矿所占比例超过 70% ,仅今年 7 月,来自 印尼的铝土矿所占比例就创下 84.19% 的新高。印度进口量 占比约 1.7% 。我国铝土矿资源相对匮乏,静态保证年限仅 10 年。近几年我国铝土进口价格已经大幅飙升,从 2005 年 、 2006 年的进口均价在 33 美元 / 吨左右到 2011 年前 7 月的 45.2 美元 / 吨。

、非洲( 27% )、亚洲( 17% )、 大洋洲( 13% )和其他地区( 10% );从国家看,几内亚 、澳大利亚两国的储量约占世界储量的一半,南美的巴西 、牙买加、圭亚那、苏里南约占世界储量的四分之一。 按照 2.5 吨铝土矿生产 1 吨氧化铝、 2 吨氧化铝生产 1 吨电 解铝计算,我国铝资源的进口依赖程度超过 60% 。其中, 来自印尼的铝土矿所占比例超过 70% ,仅今年 7 月,来自 印尼的铝土矿所占比例就创下 84.19% 的新高。印度进口量 占比约 1.7% 。我国铝土矿资源相对匮乏,静态保证年限仅 10 年。近几年我国铝土进口价格已经大幅飙升,从 2005 年 、 2006 年的进口均价在 33 美元 / 吨左右到 2011 年前 7 月的 45.2 美元 / 吨。")

9

长期战略性机会品种 —— 氧化铝 从大宗商品金融化的历史看铝土 —— 氧化铝金融化前景

10

基本金属市场仍被宏观因素主导

11

基本金属的影响因素主要在宏观

13

Historical Correlation to CopperHistorical Correlation to AluminiumHistorical Correlation to Zinc 1M3M6M 1M3M6M 1M3M6M Dow Futures0.600.500.47Dow Futures0.560.450.44Dow Futures0.590.470.41 Stoxx500.700.600.56Stoxx500.720.590.55Stoxx500.670.490.45 沪深 300 0.800.920.82 沪深 300 -0.400.850.87 沪深 300 0.820.910.80 Euro0.520.400.36Euro0.510.360.38Euro0.480.310.28 Yen-0.21-0.09-0.07Yen-0.22-0.180.00Yen-0.08-0.030.02 Swiss0.320.110.13Swiss0.310.140.18Swiss0.370.010.04 Gold0.470.260.27Gold0.400.160.25Gold0.360.120.14 Silver0.640.510.46Silver0.640.400.44Silver0.490.370.34 Crude0.520.600.57Crude0.600.550.58Crude0.390.530.50 Aluminium0.850.800.73Copper0.850.800.73Copper0.850.830.80 Zinc0.850.830.80Zinc0.770.760.71Aluminium0.770.760.71 Lead0.830.790.77Lead0.740.660.62Lead0.870.840.80 Nickel0.800.720.73Nickel0.840.780.74Nickel0.650.710.69 Tin0.670.650.67Tin0.59 0.63Tin0.620.63 长江铜 (spot) 0.950.99 长江铝 (spot) 0.740.870.01 长江锌 (spot) 0.650.980.97 上海 SHFE 铜 (3M) 0.960.99 上海 SHFE 铝 (3M) 0.820.940.36 上海 SHFE 锌 (3M) 0.940.99 Soy Bean0.260.460.44Soy Bean0.270.400.44Soy Bean0.360.470.42 Corn-0.130.230.19Corn-0.150.220.23Corn-0.110.260.18 iTraxx 高级金融 -0.68-0.55-0.49 iTraxx 高级金融 -0.67-0.57-0.48 iTraxx 高级金融 -0.64-0.46-0.42 5 Year CDS SOVX-0.53-0.40-0.355 Year CDS SOVX-0.53-0.41-0.355 Year CDS SOVX-0.52-0.34 2 Year Treasury Rate0.330.120.152 Year Treasury Rate0.190.070.162 Year Treasury Rate0.280.100.16 5 Year Treasury Rate0.450.300.315 Year Treasury Rate0.350.200.245 Year Treasury Rate0.380.200.23 10 Year Treasury Rate0.470.38 10 Year Treasury Rate0.420.290.3010 Year Treasury Rate0.410.290.30 5 Year TIPS-0.090.120.075 Year TIPS-0.060.210.125 Year TIPS-0.160.140.10 10 Year TIPS0.250.10 10 Year TIPS0.390.070.0610 Year TIPS0.230.140.11

长江铝 (spot) 长江锌 (spot) 上海 SHFE 铜 (3M) 上海 SHFE 铝 (3M) 上海 SHFE 锌 (3M) Soy Bean Soy Bean Soy Bean Corn Corn Corn iTraxx 高级金融 iTraxx 高级金融 iTraxx 高级金融 Year CDS SOVX Year CDS SOVX Year CDS SOVX Year Treasury Rate Year Treasury Rate Year Treasury Rate Year Treasury Rate Year Treasury Rate Year Treasury Rate Year Treasury Rate Year Treasury Rate Year Treasury Rate Year TIPS Year TIPS Year TIPS Year TIPS Year TIPS Year TIPS")

14

基本金属的影响因素主要在宏观 Historical Correlation to LeadHistorical Correlation to TinHistorical Correlation to Nickel 1M3M6M 1M3M6M 1M3M6M Dow Futures0.550.480.43Dow Futures0.340.550.53Dow Futures0.480.41 Stoxx500.660.520.46Stoxx500.620.630.59Stoxx500.540.49 沪深 300 0.590.890.83 沪深 300 -0.210.890.95 沪深 300 -0.350.890.95 Euro0.510.31 Euro0.360.350.32Euro0.470.290.31 Yen-0.15-0.040.04Yen-0.060.000.06Yen-0.09-0.100.02 Swiss0.420.090.13Swiss0.240.050.09Swiss0.400.100.15 Gold0.320.180.20Gold0.240.000.13Gold0.260.140.21 Silver0.500.35 Silver0.400.260.36Silver0.530.350.38 Crude0.400.540.55Crude0.430.610.60Crude0.620.54 Copper0.830.790.77Copper0.670.650.67Copper0.800.720.73 Aluminium0.740.660.62Aluminium0.59 0.63Aluminium0.840.780.74 Zinc0.870.840.80Zinc0.620.63 Zinc0.650.710.69 Nickel0.730.660.65Lead0.630.61 Lead0.730.660.65 Tin0.630.61 Nickel0.600.640.67Tin0.600.640.67 长江铅 (spot) 0.740.960.91 长江锡 (spot) 0.630.880.81 长江镍 (spot) 0.780.970.98 上海 SHFE 铅 (3M) 0.800.970.94Soy Bean0.030.280.34Soy Bean0.180.400.42 Soy Bean0.330.440.42Corn-0.080.270.23Corn-0.080.290.25 Corn-0.020.220.19 iTraxx 高级金融 -0.58-0.49-0.43 iTraxx 高级金融 -0.57-0.43-0.41 iTraxx 高级金融 -0.63-0.40-0.385 Year CDS SOVX-0.49-0.32-0.275 Year CDS SOVX-0.49-0.30 5 Year CDS SOVX-0.53-0.33-0.302 Year Treasury Rate0.090.110.162 Year Treasury Rate0.04-0.030.08 2 Year Treasury Rate0.11-0.080.015 Year Treasury Rate0.240.310.325 Year Treasury Rate0.220.120.18 5 Year Treasury Rate0.290.140.18 10 Year Treasury Rate 0.220.390.38 10 Year Treasury Rate 0.290.220.25 10 Year Treasury Rate 0.340.28 5 Year TIPS-0.110.040.005 Year TIPS0.140.280.13 5 Year TIPS-0.190.170.0910 Year TIPS0.150.05 10 Year TIPS0.350.110.09 10 Year TIPS0.300.160.14

长江锡 (spot) 长江镍 (spot) 上海 SHFE 铅 (3M) Soy Bean Soy Bean Soy Bean Corn Corn Corn iTraxx 高级金融 iTraxx 高级金融 iTraxx 高级金融 Year CDS SOVX Year CDS SOVX Year CDS SOVX Year Treasury Rate Year Treasury Rate Year Treasury Rate Year Treasury Rate Year Treasury Rate Year Treasury Rate Year Treasury Rate Year Treasury Rate Year Treasury Rate Year TIPS Year TIPS Year TIPS Year TIPS Year TIPS Year TIPS")

15

交易数据证实黄金对欧债危机几乎无避险功能 Historical Correlation to GoldHistorical Correlation to Silver 1M3M6M 1M3M6M Dow Futures0.48-0.19-0.11Dow Futures0.66 0.085 5 0.15 Stoxx500.46-0.07-0.03Stoxx500.690.190.21 沪深 300 0.93-0.26-0.78 沪深 300 0.900.660.40 Euro0.540.030.07Euro0.700.250.27 CNY-0.22-0.13-0.18CNY-0.12-0.04-0.15 Aussie0.480.050.15Aussie0.670.290.37 Yen-0.31-0.22-0.11Yen-0.31-0.21-0.02 Swiss0.230.120.15Swiss0.410.130.15 iTraxx Senior Financials-0.50-0.04 iTraxx Senior Financials-0.70-0.23-0.18 5 Year CDS SOVX-0.38-0.06-0.045 Year CDS SOVX-0.63-0.19-0.13 2 Year Treasury Rate0.17-0.26-0.182 Year Treasury Rate0.15-0.050.03 5 Year Treasury Rate0.18-0.30-0.215 Year Treasury Rate0.36-0.030.06 10 Year Treasury Rate0.17-0.31-0.2210 Year Treasury Rate0.43-0.010.07 5 Year TIPS0.010.410.305 Year TIPS0.130.290.19 10 Year TIPS0.01-0.11-0.1010 Year TIPS0.240.090.07 Silver0.780.750.71Gold0.780.750.71 Crude0.420.110.23Crude0.650.410.53 Copper0.470.260.27Copper0.640.510.46 Soy Bean0.170.210.28Soy Bean0.290.450.41 Corn-0.020.150.21Corn0.120.320.28 SH Spot Gold Premium0.970.980.99SH Spot Gold Premium0.910.490.15 黄金与瑞郎这一传统的避险品种正相关性增强决不能解读为黄金的避险功能增加,因为 瑞士央行干预了瑞郎,使得瑞郎阶段性地丧失了避险功能。 我们观察黄金与 5 年期欧洲 CDS 的相关性,我们发现这一相关性 1 个月、 3 个月和 6 个月 均为负,这足以说明问题。

16

黄金对什么避险? 黄金的避险功能主要体现在两个方面:一是针对战争等政 治风险的避险,这与其作为最终的支付手段功能紧密联系 ;二是对本身经济不景气和通胀预期的规避。

17

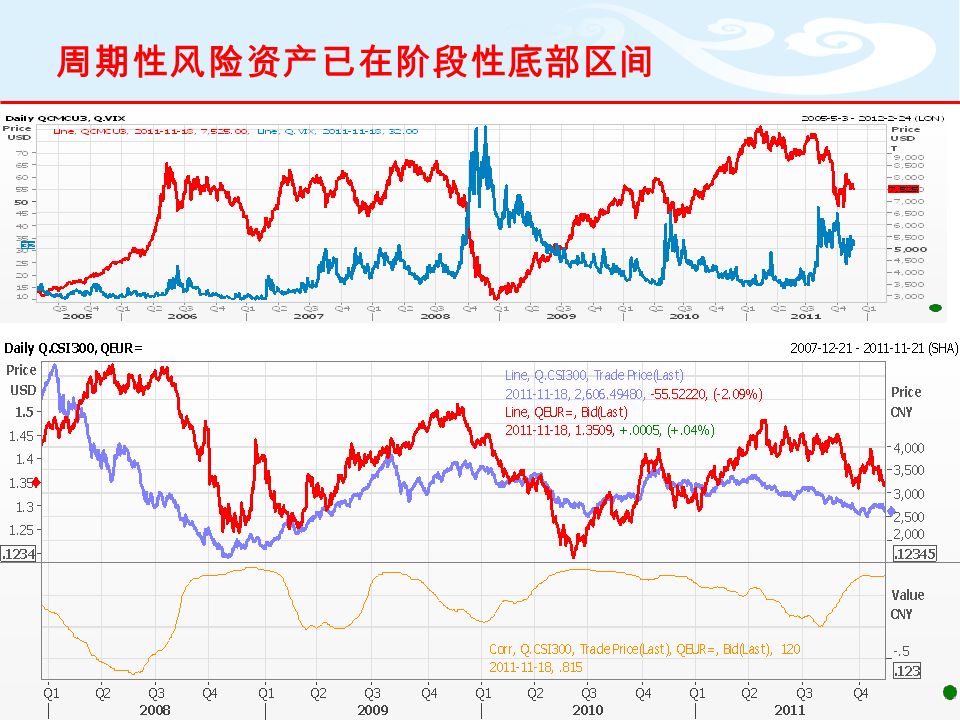

周期性风险资产已在阶段性底部区间

19

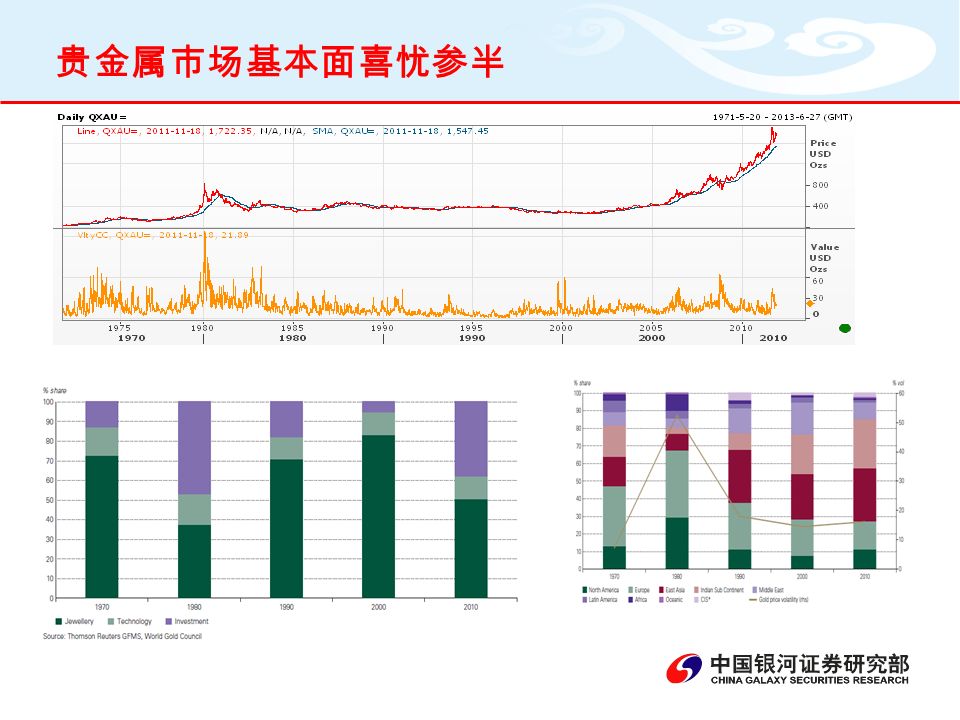

贵金属市场基本面喜忧参半

21

长期供求基本面可能突然逆转 单位:吨 2009201011Q111Q211Q3 2011 合计 循环用金 1694.71651347.4410.7426.51184.6 总体供给 4080.94151.5866.31043.81034.42944.5 所占比例 41.53%39.77%40.10%39.35%41.23%40.23% 金条金币 776.11149.5375.9322390.51088.4 总体需求 3616.64000.4996.9944.91053.92995.7 所占比例 21.46%28.73%37.71%34.08%37.05%36.33%

22

基本金属的影响因素主要在宏观 黄金 ETF 持仓 2011-11-182011-10-182011-9-222011-9-12011-8-12011-7-12011-6-12011-4-29 SPDR Gold Trust GLD4157407139465716402598333962011440625345387679563899485939534241 ETF Securities gold funds (excluding U.S.) 88110198705403871635488589228715066848804883488528477156 ZKB Physical Gold ZGLD.S*68828746792696648268865538676553665632216762863636283472 COMEX Gold Trust IAU54424055263048540424953682505035427463861644340064322536 Julius Baer Physical Gold Fund**33190073248292318079233252923201631306750330060032956431 NewGold ETF GLDJ.J13652701404680145564014676201546010154661015353301590450 Sprott Physical Gold Trust PHYu.TO 1222377 11959731037605 1037458 ETFS Physical Swiss Gold Shares SGOL.P 1050965102141810170481011748957900918659899200 合计 6966798867123629677389806742819067831017647871636454221865100944

ZKB Physical Gold ZGLD.S* COMEX Gold Trust IAU Julius Baer Physical Gold Fund** NewGold ETF GLDJ.J Sprott Physical Gold Trust PHYu.TO ETFS Physical Swiss Gold Shares SGOL.P 合计")

23

黄金平衡表三季度有所改善

24

黄金股 —— 把握脉冲机会 山东黄金和黄金价格关系 ——2011 年以后落后于金价

25

黄金股 —— 把握脉冲机会 影响黄金股票的因素十分复杂 —— 指数、金价叠加 指数(蓝色实线)、金价(黑色虚线)和山东黄金(黄色点线)

、金价(黑色虚线)和山东黄金(黄色点线)")

26

黄金股 —— 把握脉冲机会 上涨幅度主要不取决于黄金价格上涨的高度,而取决于黄 金价格上涨的时间长短 脉冲式行情,金价打破重要位置会引起短期股价上涨(前 图 2009Q4 金价创新高时) 金价使黄金股取得相对收益 指数使黄金股取得绝对收益 2011 , 2012 年黄金年度均价预期大幅提升,后市机构将普 遍大幅上调黄金股盈利预测 但估值只是心理支撑,关键还是金价和指数的叠加作用

金价使黄金股取得相对收益 指数使黄金股取得绝对收益 2011 , 2012 年黄金年度均价预期大幅提升,后市机构将普 遍大幅上调黄金股盈利预测 但估值只是心理支撑,关键还是金价和指数的叠加作用")

27

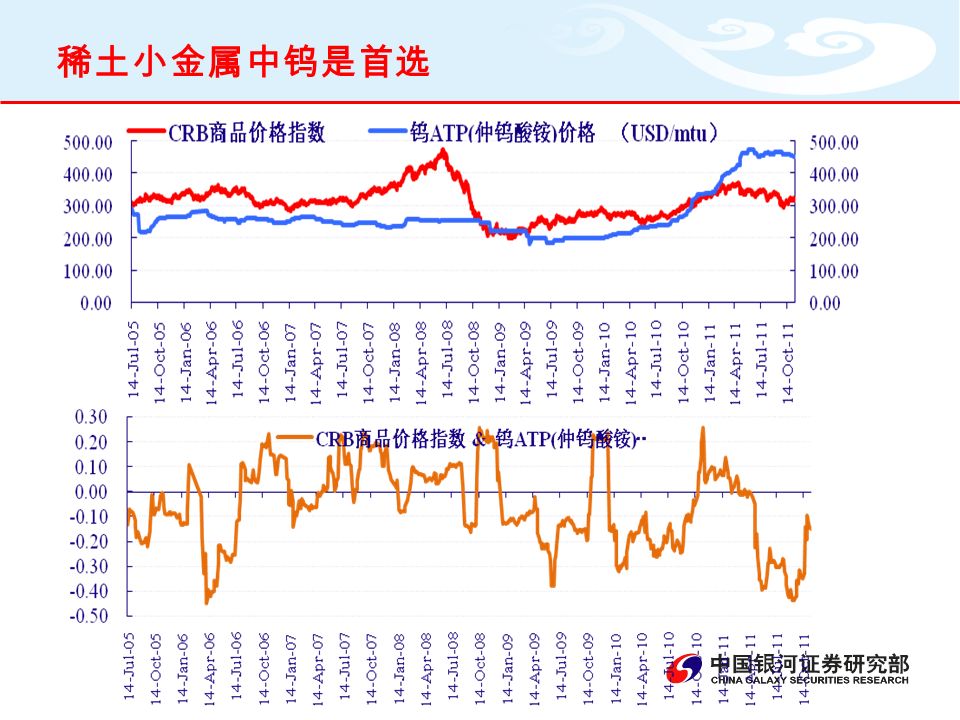

稀土小金属中钨是首选

29

长期警惕业绩估值 “ 双杀 ” 我们继续维持有色金属行业的 “ 回避 ” 评级,预计未来 12 个月, 有色金属行业平均回报低于市场主要指数 10% 以上。

30

重点投资机会 阶段性把握内外政策预期下的铜、镍、锌类上市公司:例 如江西铜业( 600362 , SH )、西部矿业( 601168 , SH ) 等。 保持对黄金类上市公司脉冲性机会的时刻关注。重申 “ 金 价使黄金股取得相对收益,市场使黄金股拥有绝对收益 ” 的观点。 基于对未来一段时间市场的观点和对金价下跌空间有限的 阶段性观点,以及对类 “QE3” 措施的预期,我们建议投资 者从现在起继续保持对黄金子行业上市公司的积极关注, 重点关注紫金矿业(未覆盖)、中金黄金( 600489 , SH )和山东黄金( 600547 , SH )。 长期关注锌资源类上市公司:重点关注驰宏锌锗( 600497 , SH )、中金岭南( 000060 , SZ )和大股东具有整合预 期的锌业股份(未覆盖)。

、西部矿业( , SH ) 等。 保持对黄金类上市公司脉冲性机会的时刻关注。重申 金 价使黄金股取得相对收益,市场使黄金股拥有绝对收益 的观点。 基于对未来一段时间市场的观点和对金价下跌空间有限的 阶段性观点,以及对类 QE3 措施的预期,我们建议投资 者从现在起继续保持对黄金子行业上市公司的积极关注, 重点关注紫金矿业(未覆盖)、中金黄金( , SH )和山东黄金( , SH )。 长期关注锌资源类上市公司:重点关注驰宏锌锗( , SH )、中金岭南( , SZ )和大股东具有整合预 期的锌业股份(未覆盖)。")

31

重点投资机会 长期关注氧化铝 —— 铝土资源产业链 未来 3-5 年存在显著的长期机会。重点关注云铝股份( 000807 , SZ )和中国中铝(未覆盖)。 持续关注钨全产业链的投资机会 建议投资者重点关注具有硬质合金技术、钨资源和稀土业务 的厦门钨业( 600549 , SH )。厦门钨业是我们认为在 A 股 有色金属行业中最具有安全性和长期投资价值的上市公司 之一。 轻型金属材料仍有投资机会:值得关注的公司有:闽发铝 业( 002578 , SH )和利源铝业(未覆盖)。 具有循环经济、资源循环利用能力的公司今后将长期受益 。长期关注相关上市公司贵研铂业( 600459 , SH )和格 林美(暂未覆盖)。

和中国中铝(未覆盖)。 持续关注钨全产业链的投资机会 建议投资者重点关注具有硬质合金技术、钨资源和稀土业务 的厦门钨业( , SH )。厦门钨业是我们认为在 A 股 有色金属行业中最具有安全性和长期投资价值的上市公司 之一。 轻型金属材料仍有投资机会:值得关注的公司有:闽发铝 业( , SH )和利源铝业(未覆盖)。 具有循环经济、资源循环利用能力的公司今后将长期受益 。长期关注相关上市公司贵研铂业( , SH )和格 林美(暂未覆盖)。")

32

Q&A 银河证券有色金属研究团队 分析师孙勇(执业证书编号 S0130511010003 ) 联系人 张一凡 联系人 张 迪

联系人 张一凡 联系人 张 迪")

Similar presentations

秦朝,把黄金作为上币,铜钱作为下币 >")

7 月期铜收高 3.85 美分, 报每磅 3.0805 美元, 接近交投区间 3.0530-3.1185.>")

一汽马 自达 马自达 一汽轿车 (000 800.sz) 一汽 海马 一汽 丰田 四川一 汽丰田 丰田 天津一 汽丰田 一汽 吉林 天津一 汽夏利 一汽 客车 一汽 大众 启明信息 (002 232.sz) 一汽哈 轻 一汽红.>")

簡介 臺灣證券交易所 企劃研究部 2013.12.>")

2013年12月>")