Download presentation

Presentation is loading. Please wait.

1

第十四章 利润分配 第一节 国有企业利润分配 第二节 股份制企业利润分配 第三节 企业与劳动者之间的分配

2

第一节 国有企业的利润分配 利润分配概述 利润分配的口径 利润总额 税后利润分配 利润分配原则

3

第一节 国有企业的利润分配 国有企业利润分配的历史沿革 统收统支分配制度 企业基金分配制度 利润留成分配制度 盈亏包干分配制度 利改税制度 企业承包经营责任制 税利分流制度

4

第一节 国有企业的利润分配 国有企业利润分配的程序 利润分配的基本程序 利润分配项目 公积金 公益金 向投资者分配

5

第二节 股份制企业利润分配 股份制企业利润分配特点 股利理论 影响股利政策的因素 股利政策的类型 股利种类 股利发放程序 股份回购

6

第二节 股份制企业利润分配 股份制企业利润分配特点 股份制企业的利润分配应坚持公平、公正、公开的 原则 股份制企业的利润分配应尽可能保持股利的稳定 股份制企业利润分配应考虑到企业对资金需求和资 金成本 股份制企业利润分配应当考虑对股票价格的影响

7

第二节 股份制企业利润分配 股利理论 股利无关理论 MM 理论 股利相关理论 一鸟在手理论 信息传播理论 假设排除论

8

第二节 股份制企业利润分配 股利分配政策 剩余股利政策 固定股利政策 变动股利政策 阶梯股利政策 股利支付高低 高股利、低股利、中间股利、无股利、全部 股利

9

第二节 股份制企业利润分配 影响股利政策的因素 - 法律因素 - 债务契约因素 - 公司自身因素 - 股东因素

10

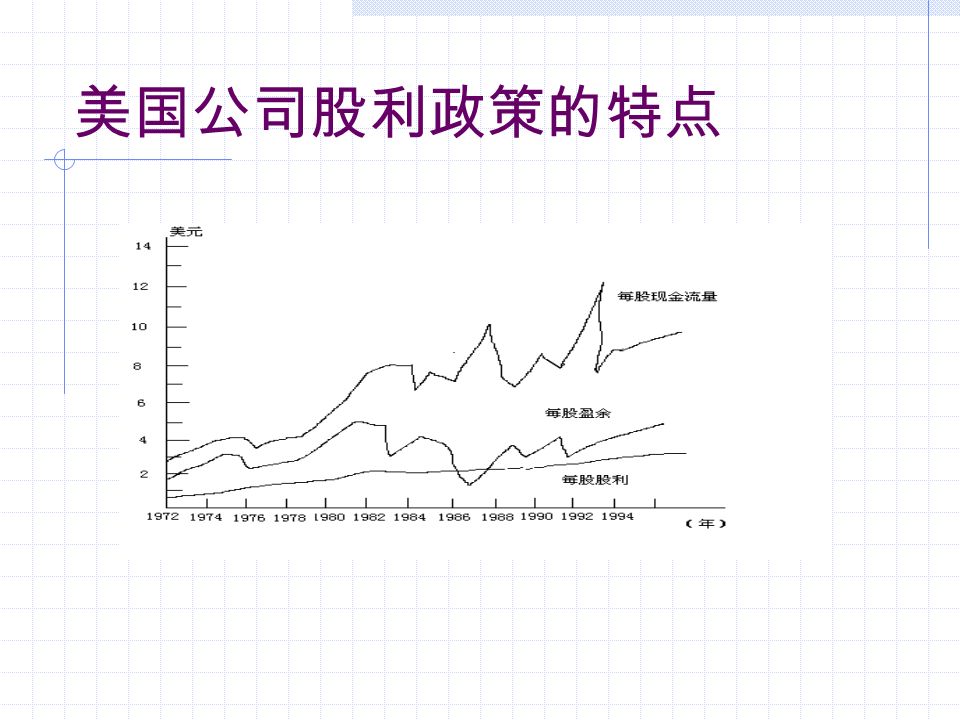

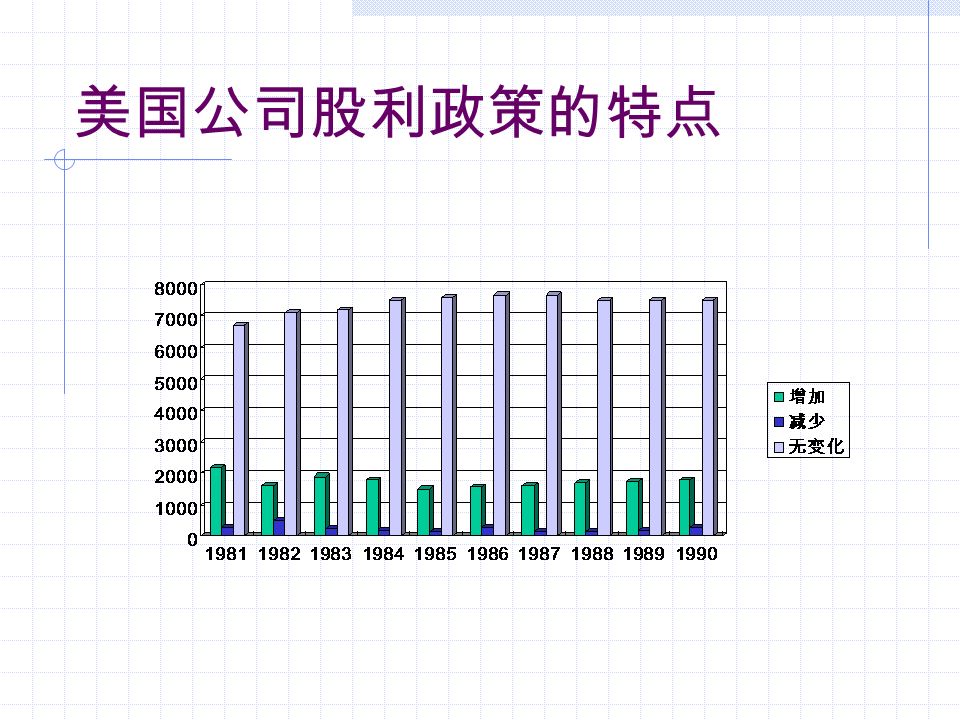

第二节 股份制企业利润分配 美国公司股利政策特点 - 股利支付率较高 - 现金股利的发放和公司利润及现金流成 正比 - 维持稳定的股利政策

11

美国公司股利政策的特点

14

第二节 股份制企业利润分配 我国公司股利政策特点 - 股利发放的形式多样化 (现金股利、股 票股利、配股) - 股利政策不稳定,没有连续性 - 现金股利的发放和公司利润及现金流没 有密切的关系 - 现金股利的发放受大股东的操纵

- 股利政策不稳定,没有连续性 - 现金股利的发放和公司利润及现金流没 有密切的关系 - 现金股利的发放受大股东的操纵")

15

第二节 股份制企业利润分配 股利支付方式 现金股利 股票股股利 现金与股票 财产股利 股份回购 回购方式 回购案例

16

申能股份回购案例 1999 年 12 月 27 日申能股份公司发布公告,宣布回购部分国有法人股票。 (一)基本方案 1 、股份回购的数量和比例 回购并注销 10 亿股国有法人股,占公司总股本 26 . 33 亿元的 37 . 98 %, 回购并注销该部分国有法人股后公司总股本为 16 . 33 亿元。 2 、股份回购价格 以大华会计师事务所有限公司审计确认的公司截至 1999 年 6 月 30 日的调整 后每股净资产值 2 . 51 元作为股份回购价格。 3 、股份回购支付资金的总额、来源和方式 本次股份回购资金总额为 25 . 1 亿元人民币,全部使用公司自有资金并以 现金支付。 4 、股份回购对象:向申能(集团)有限公司回购部分国有法人股。 5 、股份回购期限: 1999 年 12 月 17 日至 1999 年 12 月 31 日。 6 、本次股份回购决议有效期为六个月。

基本方案 1 、股份回购的数量和比例 回购并注销 10 亿股国有法人股,占公司总股本 26 . 33 亿元的 37 . 98 %, 回购并注销该部分国有法人股后公司总股本为 16 . 33 亿元。 2 、股份回购价格 以大华会计师事务所有限公司审计确认的公司截至 1999 年 6 月 30 日的调整 后每股净资产值 2 . 51 元作为股份回购价格。 3 、股份回购支付资金的总额、来源和方式 本次股份回购资金总额为 25 . 1 亿元人民币,全部使用公司自有资金并以 现金支付。 4 、股份回购对象:向申能(集团)有限公司回购部分国有法人股。 5 、股份回购期限: 1999 年 12 月 17 日至 1999 年 12 月 31 日。 6 、本次股份回购决议有效期为六个月。")

17

申能股份回购案例 (二)主要财务数据变动情况 以 1999 年 6 月 30 日公司的主要财务数据模拟,股份回购后公司的主要财务 数据变动如下: 项目 回购前 回购后 资产总额(万元) 1102329 . 34 851329 . 34 负债总额(万元) 429804 . 36 429804 . 36 股东权益(万元) 669502 . 25 418502 . 25 净利润(万元) 43206 . 55 43206 . 55 每股收益(元/股) 0 . 1641 0 . 2646 每股净资产(元/股) 2 . 51 2 . 51 净资产收益率(%) 6 . 45 10 . 32 资产负债率(%) 38 . 99 50 . 49 本次股份回购完成后,申能股份国有法人股股东(申能集团)控股比例由 原来的 80 . 25 %下降到 68 . 16 %。

主要财务数据变动情况 以 1999 年 6 月 30 日公司的主要财务数据模拟,股份回购后公司的主要财务 数据变动如下: 项目 回购前 回购后 资产总额(万元) . . 34 负债总额(万元) . . 36 股东权益(万元) . . 25 净利润(万元) . . 55 每股收益(元/股) 0 . . 2646 每股净资产(元/股) 2 . 51 2 . 51 净资产收益率(%) 6 . . 32 资产负债率(%) 38 . . 49 本次股份回购完成后,申能股份国有法人股股东(申能集团)控股比例由 原来的 80 . 25 %下降到 68 . 16 %。")

18

第三节 企业与劳动者之间的分配 工资分配制度 奖金分配制度 纯收益分享制度 狭义分享制度 广义分享制度

19

第三节 企业与劳动者之间的分配 广义分享制 纯收入分享制 改变现行工资制度,有利于调动职工的积极性和主动性, 增大了工人风险。 员工持股计划 建立专门的基金,鼓励员工持有企业股票,由单纯的雇 员变为雇员兼股东。 经理激励机制 建立以股票期权为主的对经理人员的激励制度。

20

美国有关部门奖励期股情况

21

武汉国有资产经营公司分配案例 企业家收入由以下四部分构成 基薪收入:年薪 1.8 到 4.2 共 8 档 -- 规模与效益 年功收入:从 2400 到 19200 共 4 档 -- 任职时间与工作业绩 特别年薪奖:对有特别贡献的企业家的奖励,如利润连续三年递增 20% 以上。 风险收入:通过系列指标确定,对完成有关指标 50% 以上的都有相 应奖励,完成越好奖励越多。对完成指标 50% 以下的不但没有奖励, 还要扣除以前年度的风险收入。风险收入的 30% 以现金支付, 70% 以股票支付。其中,第二年支付 30% ,第三年支付 30% ,其余 10% 累计留存。如某年没有完成指标,则从这 10% 中扣减。 武汉中商董事长严规方 1999 年收入共 16.7 万元,其中包括价值 70000 多元的 8000 股股票。

22

案例与分析 案例:五粮液、佛山照明股利政策对比案 例 小组讨论方案:将同学分成若干小组,每 组 3-5 人,再将小组分成两类,让各小组 分别从网上寻找五粮液、佛山照明的股 利政策信息。根据收集到的资料,分析 比较这两家公司股利政策的不同特点。

Similar presentations

![内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.](/39/11007580/big_thumb.jpg "内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.>")

: 它由五十个以下股东共同出资设立, 注册资本的最低限额为人民币 3 万元, 股东可以用货币出资,也可以用实物、知识产 权、土地使用权等作价出资, 股东以其认缴的出资额为限对公司承担责任的.>")

>")

有限公司 小组成员:胡佳英 杨玲 陈依云 骆朱岚. 长春高新技术产业集团概况 : 年末流动资产合计( 277517148.91 ) 年末流动负债合计( 204776661.78 ) 存货( 0 ) 经营活动产生的现金流量净额( 24345270.94 ) 资产总额(>")

2013.10.29.>")