Download presentation

Presentation is loading. Please wait.

1

退休规划

2

上海保险服务满意度调查报告 《解放日报》保险周刊 复旦大学保险系

4

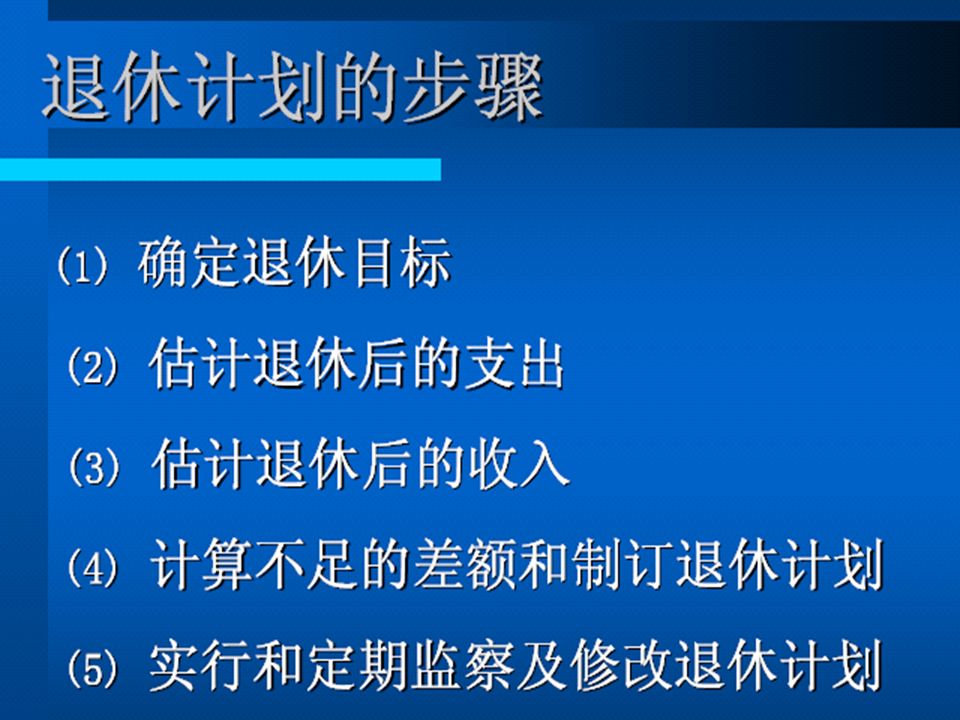

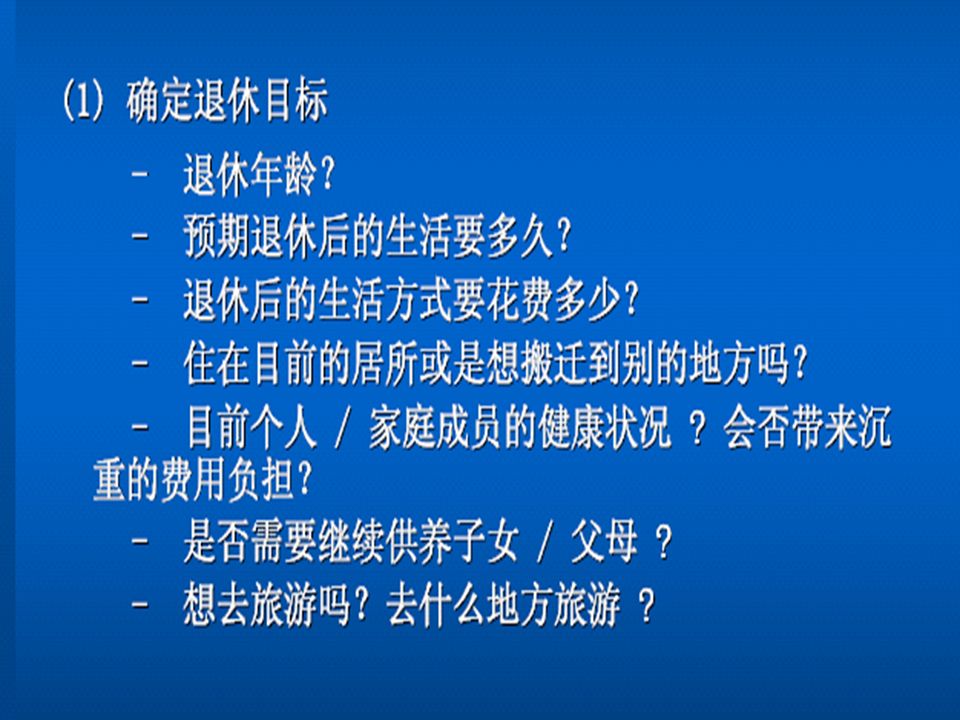

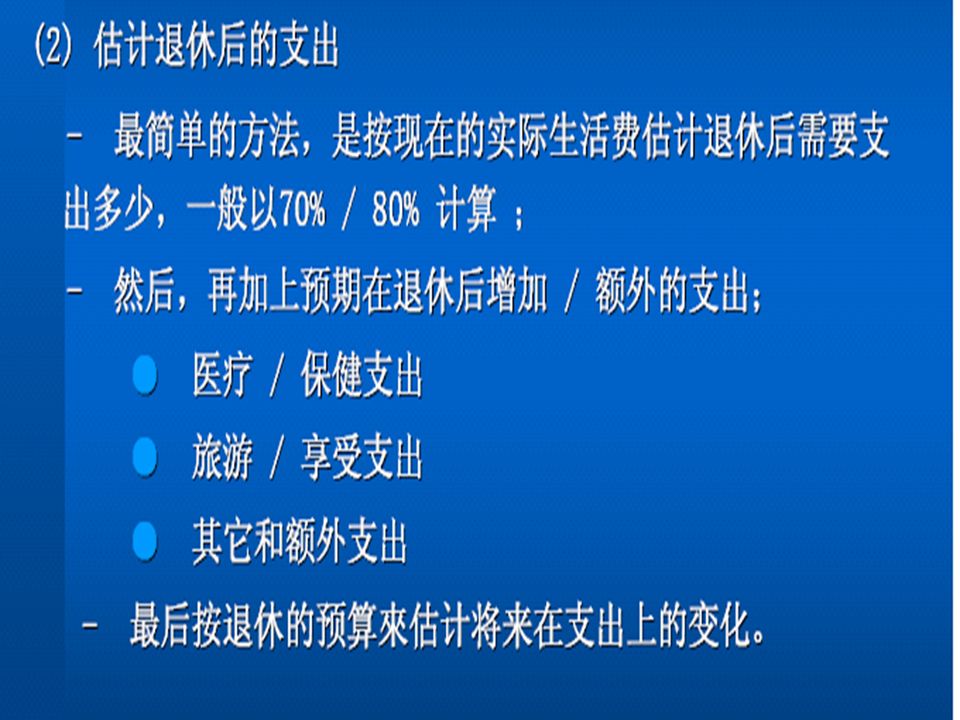

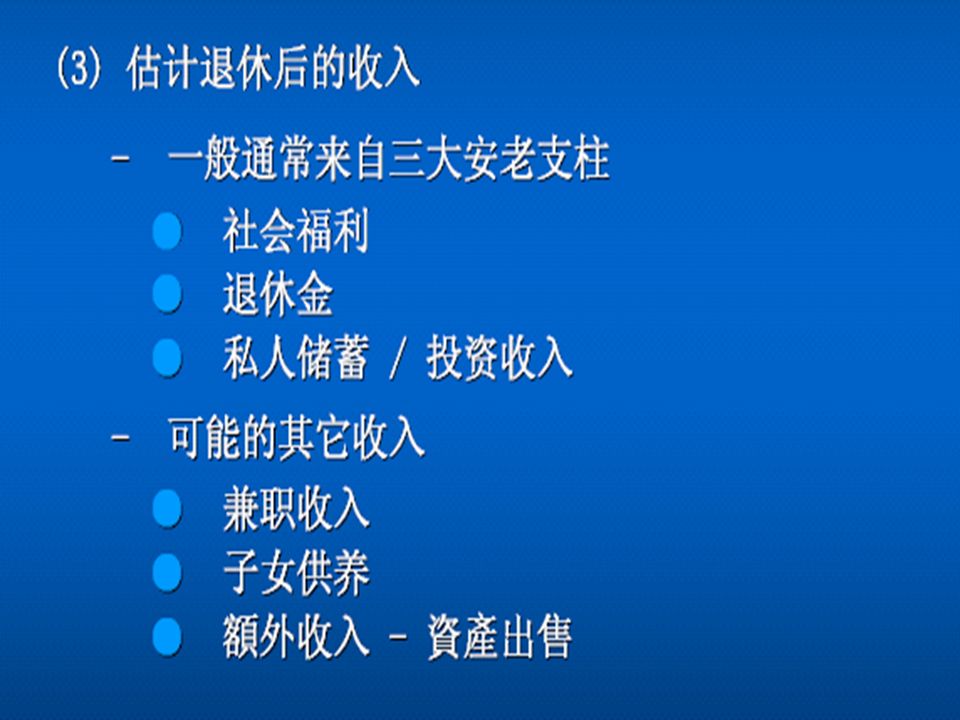

退休规划就是指人们对自己在法定解除劳动义务 或到一定年龄丧失劳动能力后的生活做出规划, 这种规划从广义而言是指对生活的各方面做出规 划,狭义的退休规划指经济方面的规划。 退休规划就是指人们对自己在法定解除劳动义务 或到一定年龄丧失劳动能力后的生活做出规划, 这种规划从广义而言是指对生活的各方面做出规 划,狭义的退休规划指经济方面的规划。

15

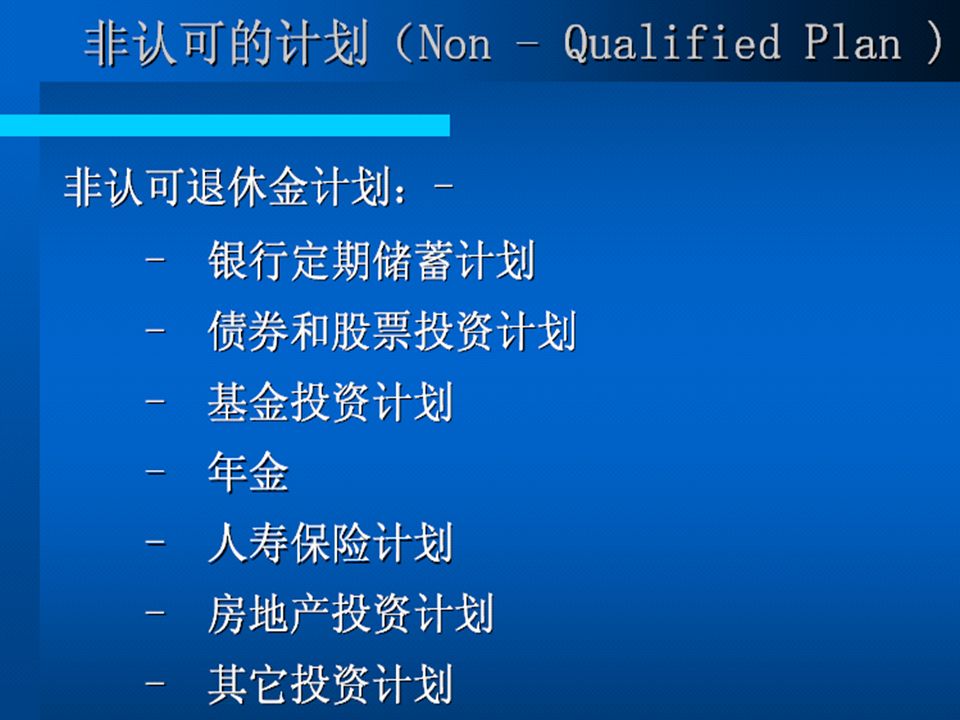

退休计划的种类 认可计划 认可计划 ( 1 )符合特定法律要求从而可以享受税收优惠 待遇的福利计划 ( 2 )都享有税收优惠待遇。 –EEE :向退休计划的预先缴费可以从税前收入中 扣除,退休计划资产的投资收益进入个人账户时 不征收所得税,甚至在受益人领取养老金时也不 征税。

符合特定法律要求从而可以享受税收优惠 待遇的福利计划 ( 2 )都享有税收优惠待遇。 –EEE :向退休计划的预先缴费可以从税前收入中 扣除,退休计划资产的投资收益进入个人账户时 不征收所得税,甚至在受益人领取养老金时也不 征税。")

16

–EET :向退休计划的预先缴费。可以从税前收入 中扣除,退休计划资产的投资收益进入个人账户 时不征收所得税,但在受益人领取养老金时需要 征税。 非认可计划:通常是没有专门法律约束,也 没有税收优惠待遇的退休计划。 非认可计划:通常是没有专门法律约束,也 没有税收优惠待遇的退休计划。 两者的比较 两者的比较 – ( 1 )所得税扣除时间不同; – ( 2 )覆盖率要求不同; – ( 3 )对企业资产负债表的影响不同。

所得税扣除时间不同; – ( 2 )覆盖率要求不同; – ( 3 )对企业资产负债表的影响不同。")

19

退休计划种类 待遇确定计划(DB): 预先承诺待遇,规定养老金 支付水的退休计划。 待遇确定计划(DB): 预先承诺待遇,规定养老金 支付水的退休计划。 缴费确定计划( DC ): 根据筹资情况来决定养老金支 付水平的退休计划。 缴费确定计划( DC ): 根据筹资情况来决定养老金支 付水平的退休计划。 待遇确定计划与缴费确定计划的主要区别在于是否需要 预先规定养老金的支付水平。 待遇确定计划与缴费确定计划的主要区别在于是否需要 预先规定养老金的支付水平。 混合计划混合计划 混合计划混合计划 – 同时具备待遇确定和缴费确定二者特征的计划。 – 如今,越来越多的养老金计划具有混合计划的如下特 征: ( 1 )具有待遇支付计划的养老金支付承诺,如保底承诺 和限额承诺等; ( 2 )具有缴费确定计划的筹资能力决定养老金支付水平 的激励。

: 预先承诺待遇,规定养老金 支付水的退休计划。 待遇确定计划(DB): 预先承诺待遇,规定养老金 支付水的退休计划。 缴费确定计划( DC ): 根据筹资情况来决定养老金支 付水平的退休计划。 缴费确定计划( DC ): 根据筹资情况来决定养老金支 付水平的退休计划。 待遇确定计划与缴费确定计划的主要区别在于是否需要 预先规定养老金的支付水平。 待遇确定计划与缴费确定计划的主要区别在于是否需要 预先规定养老金的支付水平。 混合计划混合计划 混合计划混合计划 – 同时具备待遇确定和缴费确定二者特征的计划。 – 如今,越来越多的养老金计划具有混合计划的如下特 征: ( 1 )具有待遇支付计划的养老金支付承诺,如保底承诺 和限额承诺等; ( 2 )具有缴费确定计划的筹资能力决定养老金支付水平 的激励。")

35

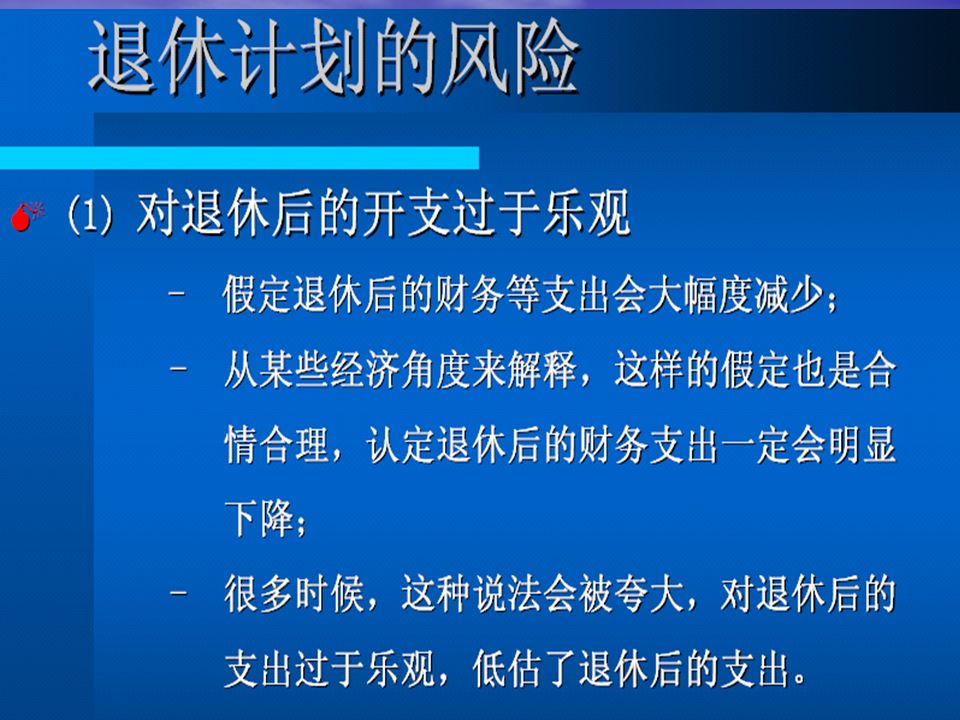

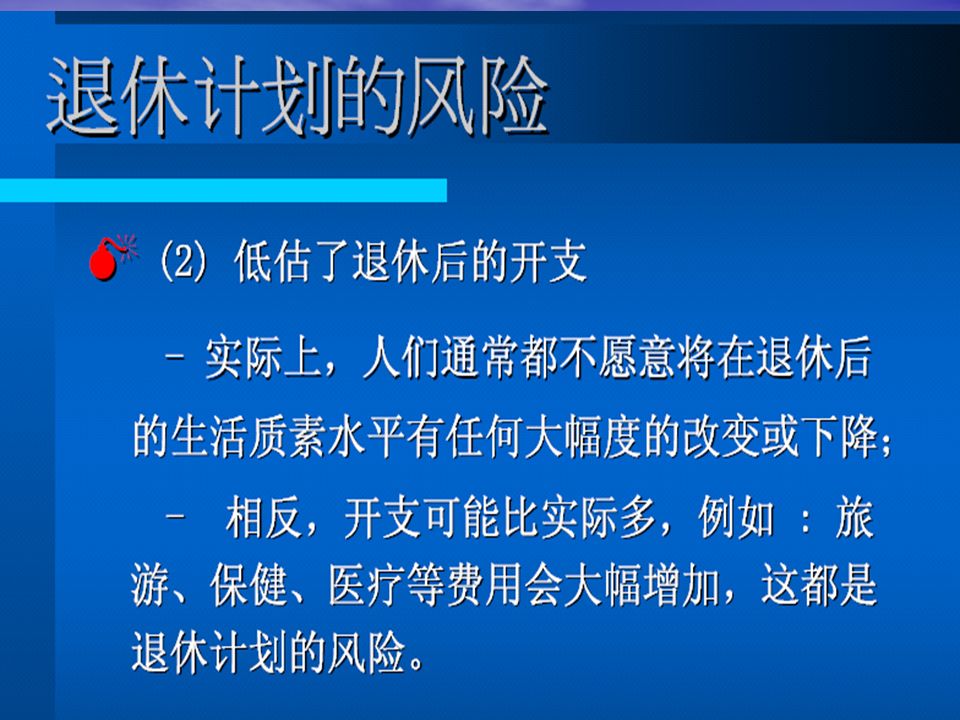

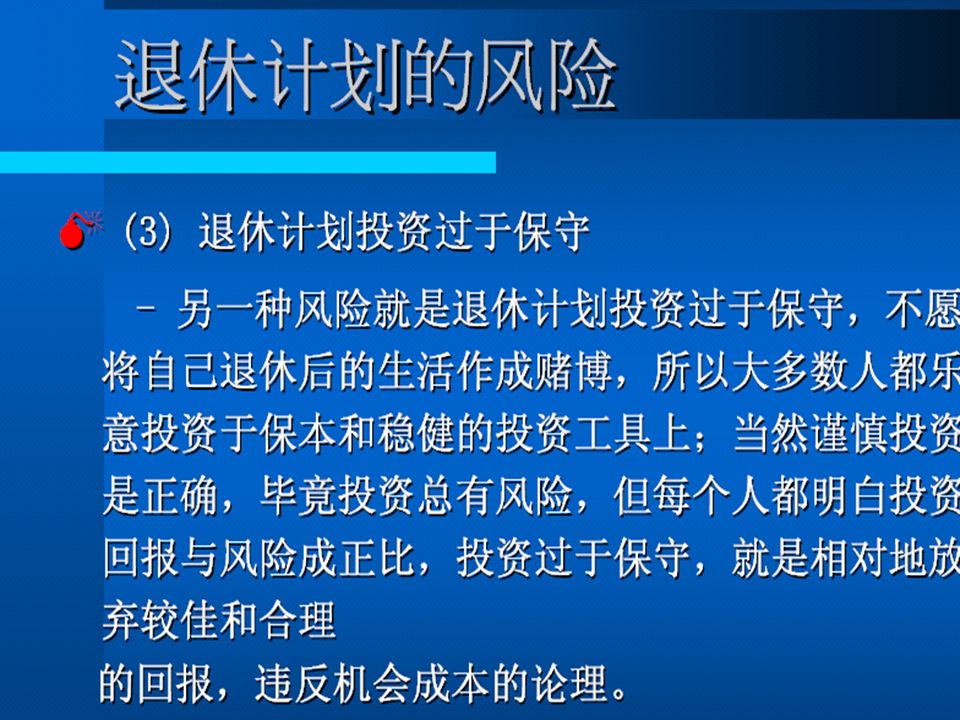

退休计划常犯的错误 起步太晚 起步太晚 存得太少 存得太少 投资回报太低 投资回报太低 被干扰太多 被干扰太多 风险太高 风险太高

53

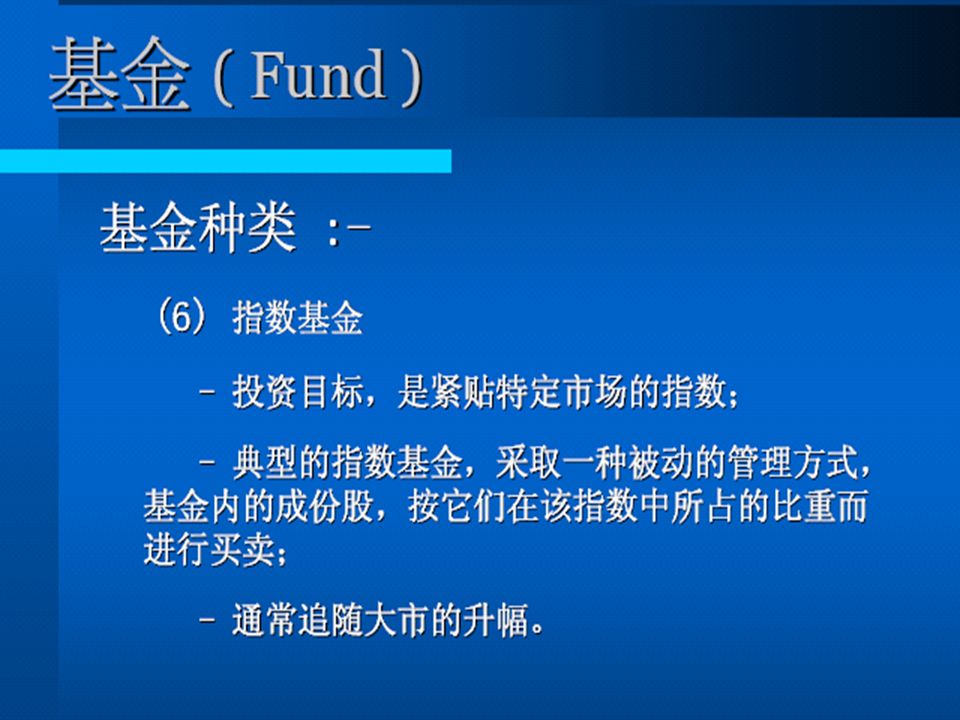

其他养老金融手段 银行退休养老信托 银行退休养老信托 变额万能保险 变额万能保险 银行反向赎楼 银行反向赎楼

54

养老金需求和筹资规划的确定 现有潜在客户张先生。其个人资料如下:当前年龄 40 岁,计划 60 岁退休,养老周期 20 年。 现有潜在客户张先生。其个人资料如下:当前年龄 40 岁,计划 60 岁退休,养老周期 20 年。 张先生一家退休第一年的生活成本计算。张先生一 家两口人,目前生活支出属于城市居民的中等偏高 水平的小康家庭,可以在此基础上预算张先生一家 在20年后即退休第一年的生活成本。假设:张先 生对退休后的生活目标如下: 张先生一家退休第一年的生活成本计算。张先生一 家两口人,目前生活支出属于城市居民的中等偏高 水平的小康家庭,可以在此基础上预算张先生一家 在20年后即退休第一年的生活成本。假设:张先 生对退休后的生活目标如下: 饮食约下降 33.3% ; 衣着约下降 50 %; 杂费约下降 30 %; 医疗费上涨 100 %; 旅游费上涨 50 %; 子女教育和住房费用支出为 0 。

55

张先生目前支出和退休第一年的费用支出 支出项目 目前年支 出 退休后年 支出 费用上涨 率 退休第一 年支出 饮食 12 000 8 000 4% 17 529 子女教育 12 000 0 杂费 6 000 4 000 3% 7 224 医疗保健 6 000 12 000 6% 38 486 还购房贷 款 4 000 0 衣着 8 000 4 000 2% 5 944 旅游 10 000 15 000 5% 39 799 生活总支 出 58 000 43 000 108,982

56

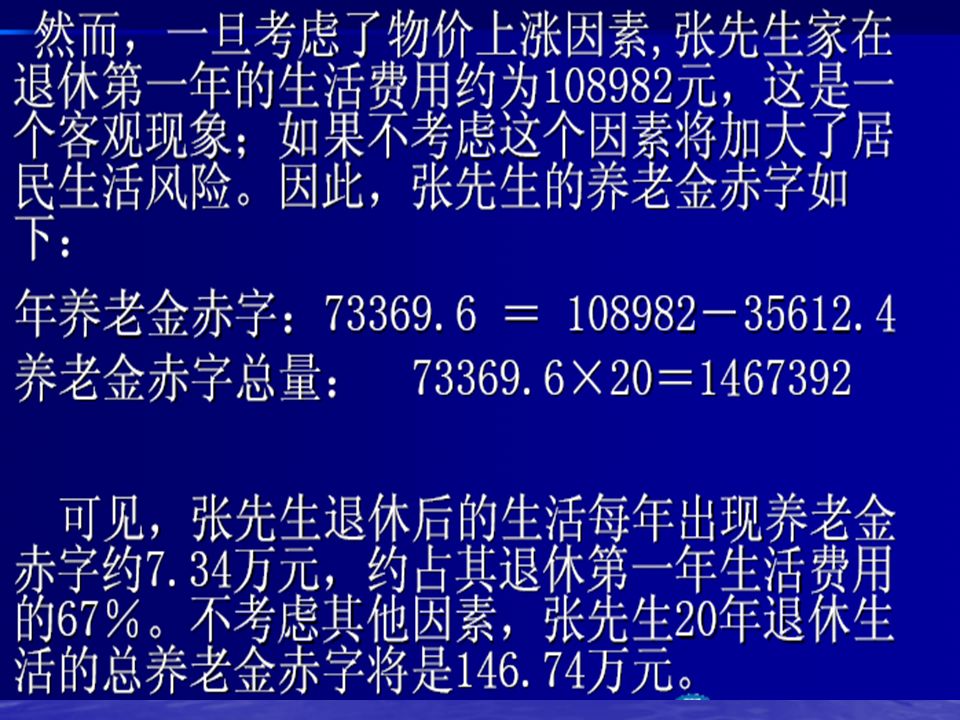

张先生目前每年生活支出 5.8 万元,不考虑物价 变化的预期退休后第一年的生活费 4.3 万元,考 虑物价上涨率和复利, 20 年后赵先生退休的第 一年生活支出约为 10.9 万元。 张先生目前每年生活支出 5.8 万元,不考虑物价 变化的预期退休后第一年的生活费 4.3 万元,考 虑物价上涨率和复利, 20 年后赵先生退休的第 一年生活支出约为 10.9 万元。 张先生已有退休计划中可以获得的养老金估计: 他在退休时的年加总基本养老金是 11612.4 元, 假设企业补充养老金每年支付 12000 元,共计 23612.4 元;上述两项养老金支付均没有按照通 货膨胀率自动进行指数化调整的机制。国家基本 养老金每年 7 月 1 日进行调整,额度为 50 元(每 年 7 月 1 日增加 50 元),到 20 年后月基本养老金 将增长到 1967.7 元。其年既定养老金总计为 3.56 万元 张先生已有退休计划中可以获得的养老金估计: 他在退休时的年加总基本养老金是 11612.4 元, 假设企业补充养老金每年支付 12000 元,共计 23612.4 元;上述两项养老金支付均没有按照通 货膨胀率自动进行指数化调整的机制。国家基本 养老金每年 7 月 1 日进行调整,额度为 50 元(每 年 7 月 1 日增加 50 元),到 20 年后月基本养老金 将增长到 1967.7 元。其年既定养老金总计为 3.56 万元

,到 20 年后月基本养老金 将增长到 元。其年既定养老金总计为 3.56 万元 张先生已有退休计划中可以获得的养老金估计: 他在退休时的年加总基本养老金是 元, 假设企业补充养老金每年支付 元,共计 元;上述两项养老金支付均没有按照通 货膨胀率自动进行指数化调整的机制。国家基本 养老金每年 7 月 1 日进行调整,额度为 50 元(每 年 7 月 1 日增加 50 元),到 20 年后月基本养老金 将增长到 元。其年既定养老金总计为 3.56 万元")

57

张先生既定养老金估算 年总养老金 月基本养老金指数 调整 (50 元 / 年 ) 至退休时 967.7×12 = 11612.4 11612.4 + 12000.0 = 23612.4 50×20 = 1000 基本养老金 ( 967.7 + 1000 ) ×12 = 23612.4 年总养老金 23612.4 + 12000.0 = 35612.4

至退休时 967.7×12 = + = ×20 = 1000 基本养老金 ( + 1000 ) ×12 = 年总养老金 + =")

Similar presentations

![内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.](/39/11007580/big_thumb.jpg "内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.>")

可以从联 合国艾滋病规划署网站 获得>")

可以从联合国艾滋病规划署网站 获得>")

有限公司 小组成员:胡佳英 杨玲 陈依云 骆朱岚. 长春高新技术产业集团概况 : 年末流动资产合计( 277517148.91 ) 年末流动负债合计( 204776661.78 ) 存货( 0 ) 经营活动产生的现金流量净额( 24345270.94 ) 资产总额(>")

在职人员党费缴纳 工资收入(税后)缴纳党费比例 工资收入 10000 元 2%>")