Download presentation

Presentation is loading. Please wait.

1

2014 年度闵行区国有、集体企 业财务决算报表布置会议 闵行区财政局 2014 年 12 月 30 日

2

一、年报常见问题汇总 二、 2014 年报表变化 三、注意事项 四、上报要求

3

( 1 )行政隶属关系码和税务关系码 原则上,上报给哪个区县财政,则行政隶属关系码 就选择哪个区县财政,但税务关系码应该是唯一的。 行政隶属关系填写不规范,填写 “ 上海市 ” 、 “ 市辖区 ” 或 “ 县 ” 税务关系码不能随着行政隶属关系码改变。 一、年报常见问题汇总

行政隶属关系码和税务关系码 原则上,上报给哪个区县财政,则行政隶属关系码 就选择哪个区县财政,但税务关系码应该是唯一的。 行政隶属关系填写不规范,填写 上海市 、 市辖区 或 县 税务关系码不能随着行政隶属关系码改变。 一、年报常见问题汇总")

4

( 2 )国有资产变动情况表 “ 企业按规定上缴利润 ” :反映企业按照有关政策、制 度规定分配给投资者红利而减少的国有资本及权益。 是指企业直接上缴给国家的利润。 一、年报常见问题汇总

国有资产变动情况表 企业按规定上缴利润 :反映企业按照有关政策、制 度规定分配给投资者红利而减少的国有资本及权益。 是指企业直接上缴给国家的利润。 一、年报常见问题汇总")

5

( 3 )应上交应弥补款项表、基本情况表 税金、保险、工资等不要填写 1 、 0.1 这样的极值, 确实没有数字的写出错说明。 一、年报常见问题汇总

应上交应弥补款项表、基本情况表 税金、保险、工资等不要填写 1 、 0.1 这样的极值, 确实没有数字的写出错说明。 一、年报常见问题汇总")

6

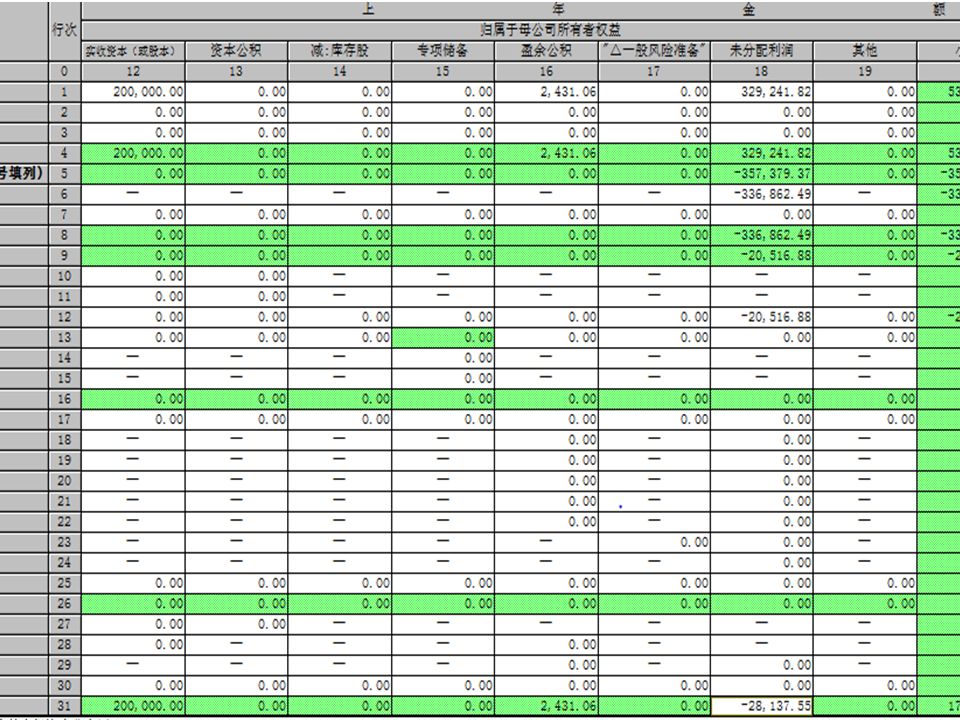

4 、所有者权益变动表 下载 “ 所有者权益变动表填报说明手册 ” 一、年报常见问题汇总

7

单户封面 补充指标表标识码: 新增 “18 办社会机构 ” “19 上市公司国有股 ” 二、 2014 年度表样变化 —— 封面变 化

8

资产负债表调整事项 一、资产 反映企业持有的以公允价值计量,且其变动计入当期损益 的以交易为目的的债券投资、股票投资、基金投资、权证 投资等金融资产,应根据 “ 公允价值计量且其变动计入当期 损益的金融资产 ” 科目的期末余额填列。 第 5 行 “ 交易性金融资产 ” “ 以公允价值计量且 其变动计入当期损益 的金融资产 ” 实质同 2013 年

9

一、资产 新增第 6 行 “ 衍生金融资产 ” 反映企业衍生工具形成资产的期末余额; 新增第 20 行 “ 划分为持有待售的资产 ” 反映企业资产负债表日划分为持有待售的非流动资产 及划分为持有待售的处置组中的资产的期末余额。 资产负债表调整事项

10

二、负债项目 反映企业承担的以公允价值计量且其变动计入当期损益的 以交易为目的所持有的金融负债,应根据 “ 以公允价值计 量且其变动计入当期损益的金融负债 ” 科目期末余额填列。 资产负债表调整事项 第 77 行 “ 交易性金融负债 ” “ 以公允价值计量且 其变动计入当期损益 的金融负债 ” 实质同 2013 年

11

二、负债项目 新增第 78 行 “ 衍生金融负债 ” 反映企业衍生工具形成负债的期末余额 新增第 97 行 “ 划分为持有待售的负债 ” 反映企业资产负债表日划分为持有待售的处置组中的负债 的期末余额 新增第 107 行 “ 递延收益 ” 反映企业应在以后期间计入当期损益的政府补助及其他 资产负债表调整事项

12

三、所有者权益项目 新增第 123-125 行 “ 其他权益工具 其中:优先股 永续债 ” 反映企业发行的除普通股以外分类为权益工具的金 融工具的账面价值 资产负债表调整事项

13

三、所有者权益项目 新增第 128 行 “ 其他综合收益 ” 将 “ 外币报表折算差额 ” 调至 “ 其他综合收益 ” 项下 反映企业未在当期损益中确认的各项利得和损失,应根据 “ 其他综合收益 ” 科目期末余额分析填列。其中:外币报表 折算差额应单独列示。 资产负债表调整事项

14

2013 年度 2014 年度

15

一、营业总收入 删除原营业收入中主营业务收入、其他业务收入两 行。 二、营业总成本 删除原营业总成本中主营业务成本、其他业务成本 两行。 利润表调整事项

16

六、其他综合收益的税后净额 利润表调整事项 第 44 行 “ 其他综合收益 ” “ 其他综合收益的 税后净额 ”

17

并在 “ 其他综合收益的税后净额 ” 下增设细项 利润表调整事项 (一)以后不能重分类进损 益的其他综合收益 1. 重新计量设定受益计划净负 债或净资产的变动 2. 权益法下在被投资单位不能 重分类进损益的其他综合收 益中享有的份额 (二)以后将重分类进损益 的其他综合收益 1. 权益法下在被投资单位将 重分类进损益的其他综合收 益中享有的份额; 2. 可供出售金融资产公允价 值变动损益; 3. 持有至到期投资重分类为 可供出售金融资产损益; 4. 现金流量套期损益的有效 部分; 5. 外币财务报表折算差额

以后将重分类进损益 的其他综合收益 1. 权益法下在被投资单位将 重分类进损益的其他综合收 益中享有的份额; 2. 可供出售金融资产公允价 值变动损益; 3. 持有至到期投资重分类为 可供出售金融资产损益; 4. 现金流量套期损益的有效 部分; 5. 外币财务报表折算差额.")

18

八、 每股收益 将 “ 八、每股收益 ” 项目(第 57 行 -59 行)整体挪至 利润表最下方, “ 七、综合收益总额 ” 项目之后。 利润表调整事项

整体挪至 利润表最下方, 七、综合收益总额 项目之后。 利润表调整事项")

19

2013 年度 2014 年度

20

上年金额中新增第 15 列 “ 其他权益工具 ” 及第 18 列 “ 其 他综合收益 ” ; 所有者权益变动表调整事项

21

一、上年年末余额 新增第 4 行 “ 上年年末余额 ” 中 “ 其他 ” ; 所有者权益变动表调整事项

22

三、本年增减变动金额 “ 综合收益总额 ” 反映企业当年的综合收益总额,应根 据当年利润表中 “ 其他综合收益的税后净额 ” 和 “ 净利 润 ” 项目填列 所有者权益变动表调整事项 (一)净利润(二)其他综合收益 综合收益小计 第 7 行 (一)综合收益总额

净利润(二)其他综合收益 综合收益小计 第 7 行 (一)综合收益总额")

23

2013 年度 2014 年度

25

新增第 75 行 “ 六、本年实际缴纳境外税费总额 ” 反映企业在境外缴纳的税费总额 应上缴应弥补款项表调整事项

26

基本情况表调整事项

27

新增 20 行 “ (十七)未实行社会化管理的离退休人员 人数 ” 根据中办、国办转发的《关于积极推进企业退休 人员社会化管理服务工作的意见》 ( 中办发〔 2003 〕 16 号 ) ,企业退休人员社会化管理服务是指职工办理退 休手续后,采取管理服务工作与原企业分离,养老 金实行社会化发放,人员移交城市街道和社区实行 属地管理,由社区服务组织提供相应管理服务。不 符合上述要求的离退休人员应纳入此项统计。 基本情况表调整事项

未实行社会化管理的离退休人员 人数 根据中办、国办转发的《关于积极推进企业退休 人员社会化管理服务工作的意见》 ( 中办发〔 2003 〕 16 号 ) ,企业退休人员社会化管理服务是指职工办理退 休手续后,采取管理服务工作与原企业分离,养老 金实行社会化发放,人员移交城市街道和社区实行 属地管理,由社区服务组织提供相应管理服务。不 符合上述要求的离退休人员应纳入此项统计。 基本情况表调整事项")

28

1 、出错说明编写方式:在审核提示信息上,点击鼠标 “ 右键 ” ,选中 “ 出错说明编辑 ” ,填写出错原因或理由。 在数据传出时要 √ 出错说明 2 、内资企业年报常见问题解答 单击【帮助 / 年报简明操作流程及常见问题解答】, 提供解答问题的便捷通道,帮助基层单位更好的完 成财政决算工作。 三、注意事项

29

1 、上报时间: 2015 年 2 月 28 日前 2 、上报内容:( 1 )电子年报数据( xx 企业.jio 文件) ( 可以用电子邮件发过来 ) ( 2 )财务情况说明书,以 word 电子文档,放在附件 信息表内。 四、上报要求

电子年报数据( xx 企业.jio 文件) ( 可以用电子邮件发过来 ) ( 2 )财务情况说明书,以 word 电子文档,放在附件 信息表内。 四、上报要求")

30

3 、上报地点:沪闵路 6358 号 2 号楼 106 室 邮箱: kjk218@163.com 或政务网邮箱(财政局会 计 科潘楚楚) 4 、咨询电话:闵行区财政局会计科 33234863 久其软件: 65922497 ; 65923497 ; 四、上报要求

4 、咨询电话:闵行区财政局会计科 久其软件: ; ; 四、上报要求")

31

谢谢!

Similar presentations

![内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.](/39/11007580/big_thumb.jpg "内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.>")

有限公司 小组成员:胡佳英 杨玲 陈依云 骆朱岚. 长春高新技术产业集团概况 : 年末流动资产合计( 277517148.91 ) 年末流动负债合计( 204776661.78 ) 存货( 0 ) 经营活动产生的现金流量净额( 24345270.94 ) 资产总额(>")

主 要 内 容 ●金融资产的概念和种类 ●持有至到期投资与可供出售金融资产、交易性金融资产的区别>")

电 话: 、>")

利润表 (经营成果) 总 账 明细账.>")