Download presentation

Presentation is loading. Please wait.

1

南投縣政府稅務局 房屋稅法令介紹 104 年 9 月 3 日

2

房屋稅課稅構成要素 房屋稅稅基 房屋稅稅率 宣導事項 報告大綱

3

課稅構成要素 3 房屋稅 稅率 自住用 1.2% 非自住 1.5% ~ 3.6 % 非住非營 1.5% ~ 2.5 % 營業用 3% ~ 5% 私人醫院診所等 3% ~ 5% 提經議會通過 提經不動產評價 委員會評定房屋 標準價格 構造別、用途別 總樓層、加項、減項 房屋現值 標準 單價 商業交通情形 房屋供求概況及買 賣價格 地段率 構造別、折舊率 耐用年數、殘值率 折舊率

4

房屋稅計算公式 ◆房屋現值之計算公式: ★房屋現值 =房屋核定單價 × 面積 × ( 1 -折舊率 × 折舊經歷年數) × 地段率 ◆應納稅額之計算公式: ★房屋課稅現值=房屋總現值-免稅現值 ★應納稅額=房屋課稅現值 × 適用稅率

× 地段率 ◆應納稅額之計算公式: ★房屋課稅現值=房屋總現值-免稅現值 ★應納稅額=房屋課稅現值 × 適用稅率")

5

房屋稅稅基

6

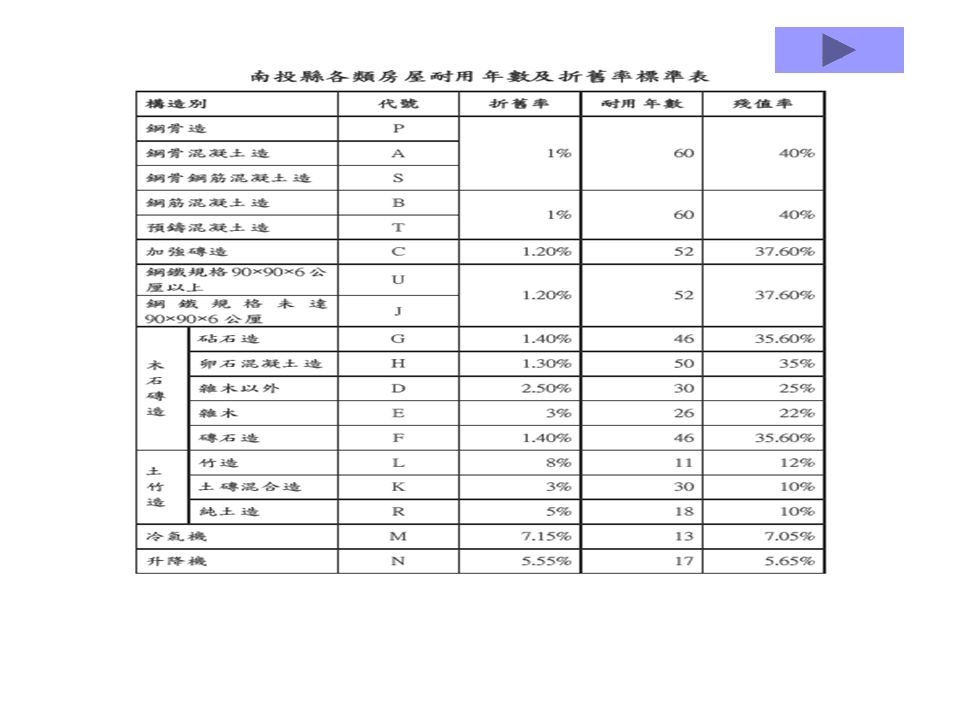

評定房屋標準價格 主管稽徵機關應依據不動產評價委員 會評定之標準,核計房屋現值。 房屋標準價格,由不動產評價委員會 評定,並由直轄市、縣 ( 市 ) 政府公告之。 房屋標準價格每 3 年重行評定 1 次。

政府公告之。 房屋標準價格每 3 年重行評定 1 次。")

7

組織不動產評價委員會 各直轄市、縣 ( 市 ) ( 局 ) 應選派有關主 管人員及建築技術專門人員組織不動 產評價委員會。 不動產評價委員會應由當地民意機關 及有關人民團體推派代表參加,人數 不得少於總額五分之二。其組織規程 由財政部定之。

( 局 ) 應選派有關主 管人員及建築技術專門人員組織不動 產評價委員會。 不動產評價委員會應由當地民意機關 及有關人民團體推派代表參加,人數 不得少於總額五分之二。其組織規程 由財政部定之。")

8

不動產評價委員會組織成員 (13-16 人 ) 主任委員 ( 縣長兼任 ) 副主任委員 ( 稅務局長兼 任 ) 議員代表 2 人財政處處長 不動產估價師 1-2 人建築管理主管人員 1-2 人 土木或結構工程技師公 會 之專業技師 1 人 地政主管人員 1-2 人 都市計畫專家學者 1 人稅務局主管科長 建築師公會專門技術人 員 1-2 人 「不動產評價委員組織規程」第 3 條 財政部 104/4/15 修正發布

主任委員 ( 縣長兼任 ) 副主任委員 ( 稅務局長兼 任 ) 議員代表 2 人財政處處長 不動產估價師 1-2 人建築管理主管人員 1-2 人 土木或結構工程技師公 會 之專業技師 1 人 地政主管人員 1-2 人 都市計畫專家學者 1 人稅務局主管科長 建築師公會專門技術人 員 1-2 人 「不動產評價委員組織規程」第 3 條 財政部 104/4/15 修正發布")

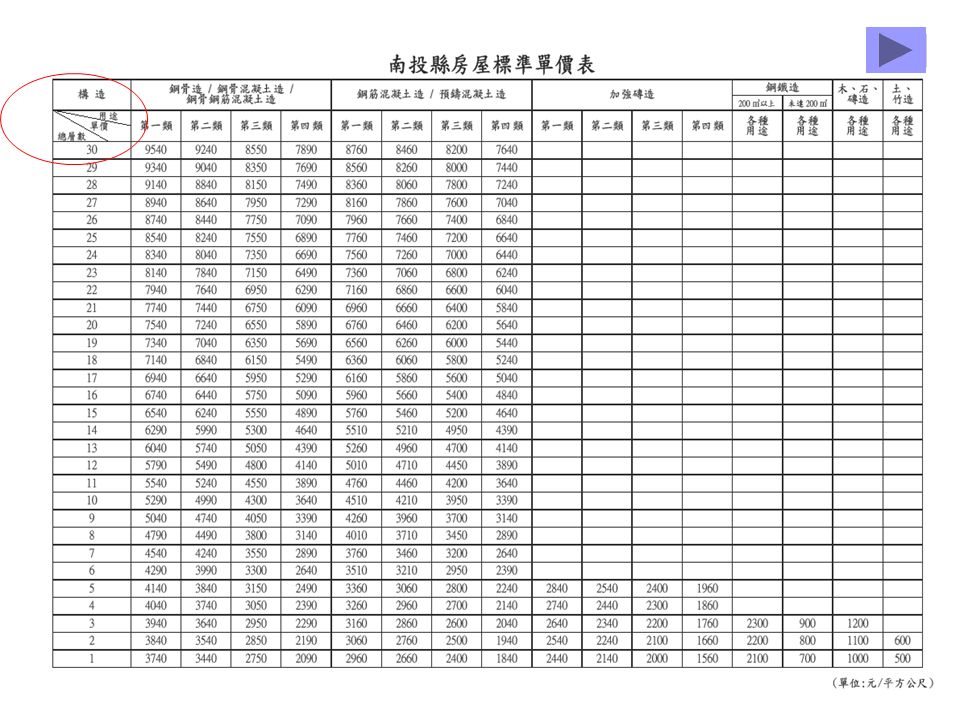

9

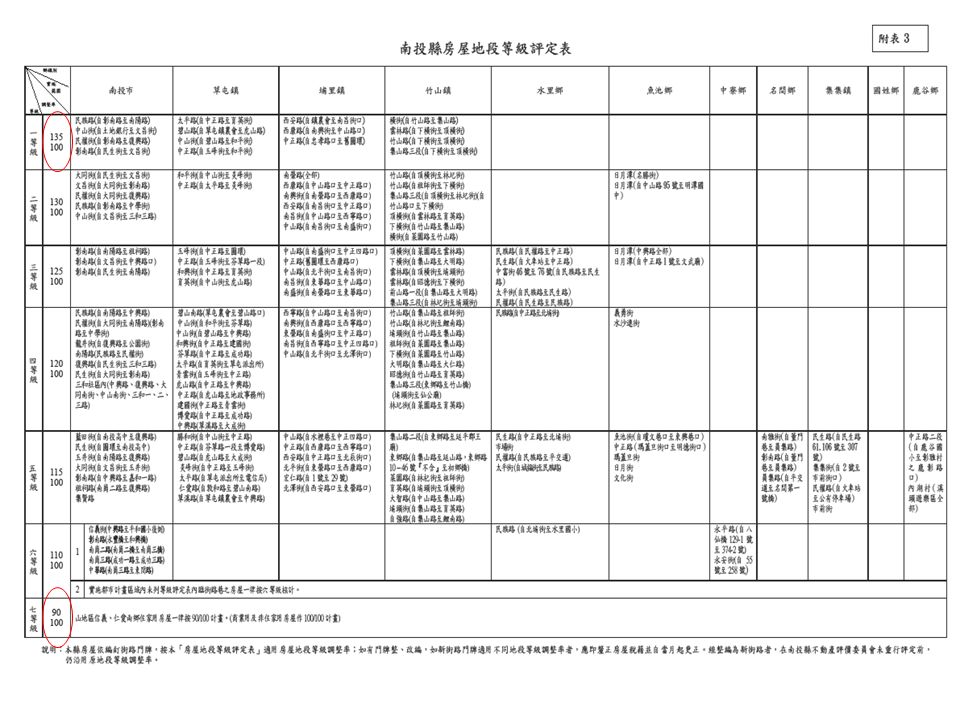

評定房屋標準價格 標準 價格 標準 單價 構造別用途別總樓層 折舊率 耐用 年數 殘值率 地段率 商業 交通 房屋 供求 買賣 價格

13

評定房屋標準價格 標準 價格 標準 單價 構造別用途別總樓層 折舊率 耐用 年數 殘值率 地段率 商業 交通 房屋 供求 買賣 價格 30 年餘未調 低估 經濟 環境 變遷 遞減 因子

14

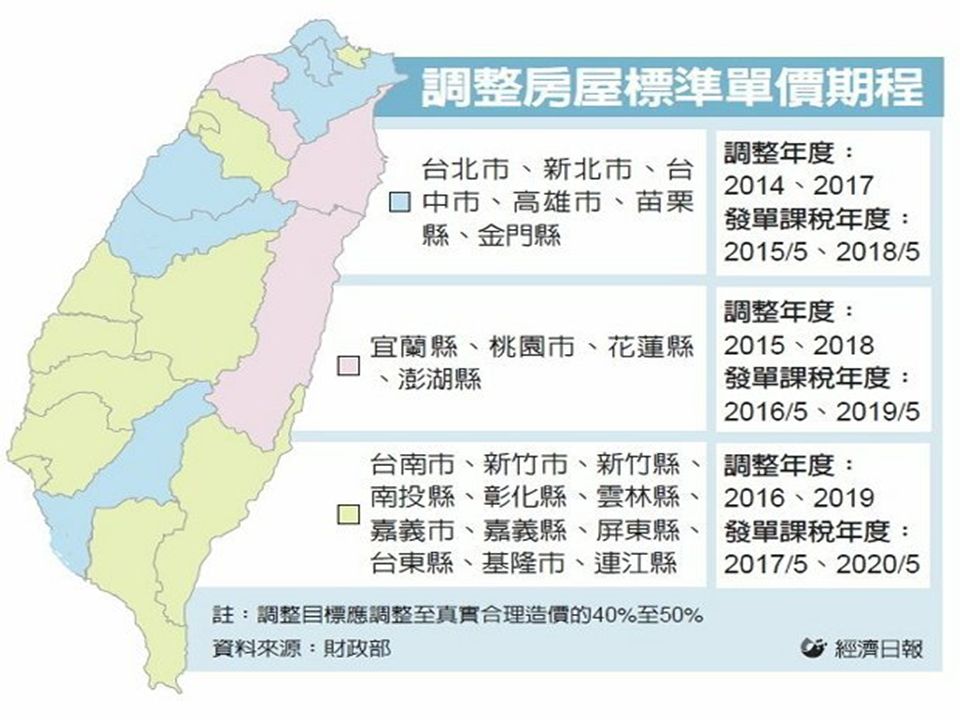

行政院「財政健全方案」:各地方政府於 104 年至 108 年間重行評定房屋標準價格 時,應將標準單價調整至合理造價之 40% 至 50% 。 行政院主計總處於 103 年之「中央對直轄 市與縣(市)政府計畫及預算考核要點」 增訂「房屋稅稅收努力程度」考核項目, 該衡量指標計算公式包含稅基 80%( 房屋 標準單價及地段率 ) 及徵收率 20% 。

政府計畫及預算考核要點」 增訂「房屋稅稅收努力程度」考核項目, 該衡量指標計算公式包含稅基 80%( 房屋 標準單價及地段率 ) 及徵收率 20% 。")

16

已調整房屋標準單價縣市 縣市別實施日期平均漲幅 宜蘭縣 101/7/1 1.16 倍 104/7/1 0.4 倍 臺北市 103/7/1 1.6 倍 高雄市 103/7/1 0.81 倍 苗栗縣 103/7/1 0.82 倍 新北市 103/7/1 1倍1倍 桃園市 104/7/1 0.6 倍 宜蘭縣 104 年較 101 年公告調整之房屋標準單價平均漲幅 0.4 倍。

17

各縣市房屋標準單價比較表 縣市總層數 鋼筋混凝土造 第一類第二類第三類第四類 臺北市 111,30010, 6008,5507,350 宜蘭縣 16,600 新北市 15,3304,7904,3203,310 高雄市 15,6105,0704,8903,620 苗栗縣 14,500 桃園市 14,7404,2603,8402,940 南投縣 12,9602,6602,4001,840

18

房屋標準單價已逾 30 年未調整,允宜合理 調整房屋稅稅基,以增裕稅收。 房屋街路等級調整率允宜研謀參照其他縣 市作法規劃整合相關機關資源及運用地理 資訊系統等資料,作為未來重行評定時依 據。 南投縣審計室 104 年審核通知事項

19

不動產評價委員會依房屋稅條例第 11 條第 2 項規定 重行評定房屋標準單價,僅適用重行評定後新建、 增建、改建之房屋。 ( 財政部 99 年 2 月 26 日台財稅字 第 09800596590 號函 ) 舊屋 調整房屋標準單價舊屋是否溯及適用 各地方政府評定房屋構造標準單價時,得視地方實 際情形自行決定其適用原則,並廢止上開 99 年函。 (財政部 103 年 11 月 5 日台財稅字第 10304636460 號函)

舊屋 調整房屋標準單價舊屋是否溯及適用 各地方政府評定房屋構造標準單價時,得視地方實 際情形自行決定其適用原則,並廢止上開 99 年函。 (財政部 103 年 11 月 5 日台財稅字第 號函)")

20

房屋稅稅率

21

住家用房屋稅率 1.2%~2% 自住房屋稅率 1.2% 授權各地方政府因地制宜 因未定義自住房屋 全國住家用房屋均按 1.2% 課徵 房屋稅條例第 5 條修正前稅率 自住出 租 稅率相 同 不合理

22

房屋稅條例第 5 條修正 修法理由 擴大自住與非自住房屋稅率的差距,提高 房屋持有成本,抑制房產炒作,避免囤屋, 並保障自住權益。 公布生效日 總統於 103 年 6 月 4 日公布 103 年 6 月 6 日生效。

23

修正內容 ( 一 ) 稅率修正 項目 修法前 稅 率 修法後 稅 率 住家用 自住用 1.2% 公益出租用 無 非自住用 1.2%~2%1.5%~3.6% 非住家用 營業用 3%~5% 私人醫院、診所、自由職 業事務所用 1.5%~2.5% 3%~5% 人民團體等非營業使用 1.5%~2.5% * 各地方政府得視所有權人持有之非自住房屋戶數訂定差別稅率。 ( 二 ) 增訂授權財政部訂定供自住及公益出租人出租使用房屋。

稅率修正 項目 修法前 稅 率 修法後 稅 率 住家用 自住用 1.2% 公益出租用 無 非自住用 1.2%~2%1.5%~3.6% 非住家用 營業用 3%~5% 私人醫院、診所、自由職 業事務所用 1.5%~2.5% 3%~5% 人民團體等非營業使用 1.5%~2.5% * 各地方政府得視所有權人持有之非自住房屋戶數訂定差別稅率。 ( 二 ) 增訂授權財政部訂定供自住及公益出租人出租使用房屋。")

24

自住房屋認定標準 財政部 103 年 6 月 29 日訂定發布「住家用房屋供自 住及公益出租人出租使用認定標準」,並自同年 7 月 1 日生效。 個人所有之住家用房屋符合下列情形者,屬供自 住使用: ( 一 ) 房屋無出租使用。 ( 二 ) 供本人、配偶或直系親屬實際居住使用。 ( 三 ) 本人、配偶及未成年子女全國合計 3 戶以內。

房屋無出租使用。 ( 二 ) 供本人、配偶或直系親屬實際居住使用。 ( 三 ) 本人、配偶及未成年子女全國合計 3 戶以內。")

25

公益出租人出租使用認定標準 公益出租人:指持有直轄市、縣(市)主管 機關核發公益出租人核定函者。 承租人:領有政府最近年度核發之租金補貼 核定函或資格證明之中低所得家庭。 用途:供住家使用。

主管 機關核發公益出租人核定函者。 承租人:領有政府最近年度核發之租金補貼 核定函或資格證明之中低所得家庭。 用途:供住家使用。")

26

公益出租人定義 依「輔導獎勵民間成立租屋服務平臺辦法」第 2 條 規定,公益出租人定義如下: 經由租屋服務平臺於本辦法規定之租賃資訊網站 刊登出租資訊,將住宅出租予中低所得家庭之自 然人或私法人。 經由直轄市、縣(市)主管機關或自行將住宅出 租予中低所得家庭之自然人或私法人。 *內政部 104.3.16 修正

主管機關或自行將住宅出 租予中低所得家庭之自然人或私法人。 *內政部 修正")

27

南投縣房屋稅徵收率自治條例修正情形 直轄市及縣(市)政府得視地方實際情形,在前 條規定稅率範圍內,分別規定房屋稅徵收率,提 經當地民意機關通過,報請或層轉財政部備案。 (房 6 ) 配合房屋稅條例第 5 條條文修正,本局依同條例 第 6 條規定提案修正「南投縣房屋稅徵收率自治 條例」,經南投縣議會第 17 屆第 10 次定期會審議 通過,並報經財政部同意備案。

政府得視地方實際情形,在前 條規定稅率範圍內,分別規定房屋稅徵收率,提 經當地民意機關通過,報請或層轉財政部備案。 (房 6 ) 配合房屋稅條例第 5 條條文修正,本局依同條例 第 6 條規定提案修正「南投縣房屋稅徵收率自治 條例」,經南投縣議會第 17 屆第 10 次定期會審議 通過,並報經財政部同意備案。")

28

修正歷程 103 年 6/4 7/30 9/24 11/5 11/10 11/27

29

南投縣房屋稅徵收率修正情形 考量本縣發展情形、縣民租稅負擔,並參考其 他縣市擬訂情形,本縣非自住之住家用稅率按 法定最低稅率 (1.5%) 課徵,不訂定差別稅率, 私人醫院、診所、自由職業事務所房屋稅率亦 按法定最低稅率 (3%) 課徵,並自 103 年 7 月 1 日 起施行。

課徵,不訂定差別稅率, 私人醫院、診所、自由職業事務所房屋稅率亦 按法定最低稅率 (3%) 課徵,並自 103 年 7 月 1 日 起施行。")

30

南投縣房屋稅徵收率修正對照表 項目 原稅率法定稅率 南投縣 新稅率 住家 用 自住用 1.2% 公益出租用 無 非自住用 1.2%1.5%~3.6% 1.5 % 非住 家用 營業用 3%3%~5%3% 私人醫院、診所、 自由職業事務所用 2% 3%~5%3% 人民團體等非營業 使用 1.5%~2.5%2%

31

各縣市非自住之住家用房屋稅徵收率訂定情形 徵收率縣市別實施日期 差別稅率差別稅率 2 戶以下 2.4% 3 戶以上 3.6% 臺北市 103.7.1 2 戶以下 1.6% 3 戶以上 2% 福建省連江縣 103.7.1 2 戶以下 1.5% 3~7 戶 2% 8 戶以上 3.6% 宜蘭縣 104.7.1 單一稅率單一稅率 2.4% 桃園市 104.7.1 新北市 104.7.1 議會尚未通過 1.5% 臺中市、臺南市、高雄市、基隆市、新竹市 新竹縣、苗栗縣、南投縣、嘉義縣、嘉義市 屏東縣、澎湖縣、花蓮縣、金門縣 103.7.1 雲林縣、臺東縣 103.6.6 彰化縣 103.7.1 議會尚未通過

32

案例一 納稅人 房屋坐 落縣市 個人 持有 住家 房屋 ( 戶 ) 自住 房屋 ( 戶 ) 稅率 非自 住房 屋 ( 戶 ) 各縣市政府所訂稅率 陳先生臺北市 531.2%2 個人持有臺北市非自 住 2 戶以下每戶 2.4% 陳先生桃園市 22 桃園市固定 2.4% 陳先生南投縣 11 南投縣固定 1.5% 配偶 李小姐 臺北市 33 個人持有臺北市非自 住 3 戶以上每戶 3.6% 註:假設本案例無未成年子女,且房屋均無出租,供其本人、配偶及直系 親屬實際居住使用。

自住 房屋 ( 戶 ) 稅率 非自 住房 屋 ( 戶 ) 各縣市政府所訂稅率 陳先生臺北市 531.2%2 個人持有臺北市非自 住 2 戶以下每戶 2.4% 陳先生桃園市 22 桃園市固定 2.4% 陳先生南投縣 11 南投縣固定 1.5% 配偶 李小姐 臺北市 33 個人持有臺北市非自 住 3 戶以上每戶 3.6% 註:假設本案例無未成年子女,且房屋均無出租,供其本人、配偶及直系 親屬實際居住使用。")

33

案例二 納稅人 房屋坐落 縣市 個人 持有 住家 房屋 ( 戶 ) 自住 房屋 ( 戶 ) 稅率 非自 住房 屋 ( 戶 ) 各縣市政府所訂稅率 陳先生臺北市 5 1 1.2%4 個人持有臺北市非自 住 3 戶以上每戶 3.6% 陳先生桃園市 22 桃園市固定 2.4% 陳先生南投縣 11 南投縣固定 1.5% 配偶 李小姐 臺北市 321.2%1 個人持有臺北市非自 住 2 戶以下每戶 2.4% 註:假設本案例無未成年子女,且房屋均無出租,供其本人、配偶及直系 親屬實際居住使用。

自住 房屋 ( 戶 ) 稅率 非自 住房 屋 ( 戶 ) 各縣市政府所訂稅率 陳先生臺北市 5 1 1.2%4 個人持有臺北市非自 住 3 戶以上每戶 3.6% 陳先生桃園市 22 桃園市固定 2.4% 陳先生南投縣 11 南投縣固定 1.5% 配偶 李小姐 臺北市 321.2%1 個人持有臺北市非自 住 2 戶以下每戶 2.4% 註:假設本案例無未成年子女,且房屋均無出租,供其本人、配偶及直系 親屬實際居住使用。")

34

稽徵機關初次實施作業 「親屬歸戶檔」(房屋所有人、配偶及未成年子 女)持有住家用房屋戶數在 3 戶以下者,暫按自 住房屋課徵,主管稽徵機關視實際需要及稽徵人 力個案查核。 「親屬歸戶檔」持有房屋戶數在 4 戶以上者,由 稽徵機關寄發輔導函通知房屋所有人,就其符合 自住房屋要件者提出申請。

持有住家用房屋戶數在 3 戶以下者,暫按自 住房屋課徵,主管稽徵機關視實際需要及稽徵人 力個案查核。 「親屬歸戶檔」持有房屋戶數在 4 戶以上者,由 稽徵機關寄發輔導函通知房屋所有人,就其符合 自住房屋要件者提出申請。")

35

持有 3 戶 以下者 暫按自住 稅率課徵 稽徵機關 視需要查核 持有 4 戶 以上者 稽徵機關 寄發輔導通知 提出申請 按自住稅率課徵 未提出申請 103.10.31 統一轉檔 按非自住稅率課徵

36

稽徵機關後續作業 每月依據自住房屋稅籍資料勾稽租賃、營利事業 登記等資料,進行查核。 房屋所有人異動時,稽徵機關應加強宣導自住房 屋規定,並輔導申請適用自住稅率。

37

宣(輔)導自住房屋辦理情形 移轉情形宣(輔)導措施 申報契稅 輔導納稅義務人填寫「契稅申報書附聯」 財政資訊中心規劃批次產出輔導通知書 繼承 繼承人持遺產稅免稅 ( 繳清 ) 證明書辦理查欠時,加蓋 輔導戳章提示自住房屋申請規定 函請地政機關於受理繼承登記案件時輔導繼承人填寫 「房屋使用情形申報書」 針對地政機關每月通報之「建物異動通知書」未申請 自住案件,再寄發輔導通知書 自益信託 修法後針對信託案件挑錄檔案寄發輔導通知函 針對地政機關通報之自益信託案件寄發輔導通知書

導自住房屋辦理情形 移轉情形宣(輔)導措施 申報契稅 輔導納稅義務人填寫「契稅申報書附聯」 財政資訊中心規劃批次產出輔導通知書 繼承 繼承人持遺產稅免稅 ( 繳清 ) 證明書辦理查欠時,加蓋 輔導戳章提示自住房屋申請規定 函請地政機關於受理繼承登記案件時輔導繼承人填寫 「房屋使用情形申報書」 針對地政機關每月通報之「建物異動通知書」未申請 自住案件,再寄發輔導通知書 自益信託 修法後針對信託案件挑錄檔案寄發輔導通知函 針對地政機關通報之自益信託案件寄發輔導通知書")

38

信託房屋得否按自住稅率課徵? 信託房屋於信託關係存續中由受託人持有,應無房屋稅條 例第 1 項第 1 款規定按住家用房屋供自住用稅率課徵房屋稅 之適用。 委託人與受益人同屬一人 ( 自益信託 ) ,且該房屋仍供委託 人本人、配偶或其直系親屬實際居住使用,與該房屋信託 目的不相違背者,該委託人視同房屋所有權人,如其他要 件符合「住家用房屋供自住及公益出租人出租使用認定標 準」第 2 條規定,准按住家用房屋供自住使用稅率課徵房 屋稅。 (財政部 103/9/26 台財稅第 10304619480 號令)

,且該房屋仍供委託 人本人、配偶或其直系親屬實際居住使用,與該房屋信託 目的不相違背者,該委託人視同房屋所有權人,如其他要 件符合「住家用房屋供自住及公益出租人出租使用認定標 準」第 2 條規定,准按住家用房屋供自住使用稅率課徵房 屋稅。 (財政部 103/9/26 台財稅第 號令)")

39

公同共有房屋得否適用自住稅率課徵? 公同共有房屋,其公同共有關係所由成立之法律、法律行 為或習慣定有公同共有人可分之權利義務範圍,經稽徵機 關查明屬實者,該公同共有人所有潛在應有權利部分如供 其本人、配偶或直系親屬實際居住使用,認屬符合「住家 用房屋供自住及公益出租人出租使用認定標準」第 2 條第 2 款規定。 共有房屋,其共有人有屬夫、妻或其未成年子女之關係者, 該等共有人持有該公同共有房屋部分,於依上開標準第 2 條第 3 款規定審認戶數時,以 1 戶計算。 (財政部 103/11/26 台財稅第 10304597910 號令)

")

40

房屋打通合併使用戶數之認定 房屋稅籍之編配,係參據建築法第 4 條、土地登記規則第 80 條及財政部編印之房屋稅稽徵作業手冊等規定,以建號 或門牌號碼為準,可獨立使用及移轉之個別房屋認定為 1 戶,並編配 1 個稅籍編號。 個人將毗鄰房屋打通合併使用,如業依地籍測量實施規則 第 290 條規定辦理建物合併並向戶政機關申請門牌併編者, 地方稅稽徵機關將併予釐正合併房屋稅籍,並以此審認房 屋稅自住房屋戶數。 ( 財政部賦稅署 104/3/6 臺稅財產字第 103034650430 號函 )

")

41

宣導事項

42

房屋稅即予開徵 自 104 年 7 月 1 日起,本縣房屋如有設定典 權、移轉應申報契稅案件,由本局核計 原所有人於該課稅年度持有期間應納房 屋稅額並即予開徵。 例如於 104 年 9 月 3 日立契並申報移轉時, 應開徵原所有權人 104 年 7 月至 9 月應納房 屋稅額。

43

房屋稅即予開徵 非契稅申報案件 ( 繼承、合併、信託等 ) 得免即予開徵。 房屋稅定期開徵截檔核稅 ( 約每年 4 月初 ) 後之契稅申報案件,以不辦理即予開徵 為原則。

得免即予開徵。 房屋稅定期開徵截檔核稅 ( 約每年 4 月初 ) 後之契稅申報案件,以不辦理即予開徵 為原則。")

44

網路申報 申辦項目 申請房屋稅稅籍證明 申報房屋設籍 申報使用情形變更 申請房屋稅課稅明細表 申請房屋稅繳納證明書 網址: https://net.tax.nat.gov.tw

Similar presentations