Download presentation

Presentation is loading. Please wait.

1

Chapter 15 當代國際金融議題

2

15-1 美國次級房貸引發金融 海嘯

3

美國次級房貸引發金融 海嘯 2000年美國高科技股市因泡沫化而跌價,導致美國經濟連續3年衰退。

美國次級房貸引發金融 海嘯 2000年美國高科技股市因泡沫化而跌價,導致美國經濟連續3年衰退。 為刺激美國股市與經濟,當時美國聯準會主席葛林斯班採取連續15次降息之政策,而使聯邦資金利率在2003年6月降至50年以來最低的1%。 其他國家也跟著調降利率,於是全球市場上低利率資金氾濫。

4

美國次級房貸引發金融 海嘯 為獲取較高之資金報酬率,美國許多投資銀行把原有高度違約風險並以房地產作抵押之貸款的債權,委託某些特定金融機構作成證券化商品,加以分割後販售至世界各大銀行及其他金融機構,此即為所謂的「不動產抵押貸款擔保證券(Mortgagebacked Securities; MBS)」。

」。")

5

美國次級房貸引發金融 海嘯 2007年初有高達56%之抵押貸款被證券化。

美國次級房貸引發金融 海嘯 2007年初有高達56%之抵押貸款被證券化。 這些高違約風險之信用貸款經過投資銀行等加以組合包裝後,以票據或證券產品形式在二級抵押市場(secondary mortgage market)上賣出。 高風險證券用高利息吸引其他金融機構和對沖基金購買,使美國的房貸抵押擔保證券大量出售到全球金融市場。

上賣出。 高風險證券用高利息吸引其他金融機構和對沖基金購買,使美國的房貸抵押擔保證券大量出售到全球金融市場。")

6

美國次級房貸引發金融 海嘯 2007年4月2日,美國第二大次級房貸公司—新世紀金融公司向法院聲請破產保護。

美國次級房貸引發金融 海嘯 2007年4月2日,美國第二大次級房貸公司—新世紀金融公司向法院聲請破產保護。 同年7月底、8月初美國次級房貸公司經營發生困境之消息傳開,引起全球股市的恐慌,許多國家之股價普遍下跌,短期間事態不易解決。

7

美國次級房貸引發金融 海嘯 為穩定國際金融市場,2007年8月6日起至11日之間,歐洲、日本、澳洲、美國、加拿大等國之主要銀行分別注入大量資金協助金融市場的正常運作,並提供企業所需之信用融資金額。 歐洲中央銀行挹注1,158億歐元;日本銀行注入1兆日圓;澳洲中央銀行投入49.5億澳元;美國聯邦儲備局加注590億美元;而加拿大中央銀行則增投31.5億加幣作為對美國次級房貸的準備金額。

8

美國次級房貸引發金融 海嘯 美國次級房貸(subprime mortgage)引發的金融海嘯災情仍引爆了眾多衍生性金融商品之危機和連鎖反應,使全球許多金融機構只要已投資於次級房貸相關之金融商品者均受到鉅額之虧損,全球金融陷入一片恐慌。

引發的金融海嘯災情仍引爆了眾多衍生性金融商品之危機和連鎖反應,使全球許多金融機構只要已投資於次級房貸相關之金融商品者均受到鉅額之虧損,全球金融陷入一片恐慌。")

9

美國次級房貸引發金融 海嘯 另外,受次級房貸業者困境之衝擊,加上許多人繳不出貸款,大量的房屋被銀行法拍,美國房屋之價格開始普遍下跌,失業率上升,股市更加向下探底,迄2008年下半年,美國8,500家銀行中,有90家面臨經營上的困難,引發銀行倒閉隱憂,迄今猶未歇息。

10

美國次級房貸引發金融 海嘯 2007年5月國際原油價格為每桶67美元,至2008年7月卻一路飆漲至每桶147美元,漲幅高達2倍之多,因此民生物價也跟著往上攀升,通貨膨脹壓力大增。 雖然國際油價在2008年11月初已回穩到每桶50美元上下,但物價仍居高不下,失業率上揚使國際金融自2008年起落入極大困境之中。

11

美國次級房貸引發金融 海嘯 國際股市、債市、匯市均受創,各國經濟均疲軟,全球金融欲振乏力。

美國次級房貸引發金融 海嘯 國際股市、債市、匯市均受創,各國經濟均疲軟,全球金融欲振乏力。 本章擬從總體經濟全球視野之角度來論述當代國際金融之重大議題,以為日後金融管理之殷鑑。

12

美國次級房貸引發金融 海嘯 美國次級房貸之發展

美國次級房貸引發金融 海嘯 美國次級房貸之發展 美國房屋之購買,除頭期款由購屋者自己準備自備款外,其餘款項泰半由購屋者向銀行貸款支付,並依照借貸契約所約定之利率條件及年限,每月由購屋者以分期付款之方式償還本金及利息。 在房屋借款人中,信用較佳或收入穩定具優良債信者可向銀行以較低之利率取得融資貸款。 但部分借款人因本身信用品質較差,或以原有房屋再作融資之二胎房屋貸款,因無法循正常管道取得主要銀行之貸款,只得向承做對信用品質較差之次級房貸公司貸款,由於借款人之信用較差,違約風險較大,故需支付較高之利率。

13

美國次級房貸引發金融 海嘯 根據中華信評之研究報告指出,美國人依照不同之信用的優劣,將貸款區分為主要(prime)房貸與次級(subprime)二大類別。 美國次級房貸之金融發展是在1990年代興起。 當時因美國聯準會採取壓低利息以促進產業繁榮之政策,所以次級房貸公司能以較低之成本取得資金,再以較高之利率貸放給信用較差卻急需貸款之購屋者。 自1990年至2004年之間由於資金氾濫,使次級房貸之發展達到高峰,房市買賣一片榮景,投資人趨之若鶩。

14

美國次級房貸引發金融 海嘯 美國次級房貸風暴之影響

美國次級房貸引發金融 海嘯 美國次級房貸風暴之影響 但為避免房市泡沫化及通貨膨脹壓力,自2004年6月開始美國聯準會開始升息政策,之後連續升息17次,並將聯邦資金利率調高至5.25%,使機動利率之房貸購屋者須支付較高之利息費用。 2006年以後,美國房市疲軟,房價下跌,導致購屋者之利潤下跌而陸續出現不尋常之次級房貸戶未依約繳息之違約現象。 違約比率超過原來之估計,連帶造成發行有關房貸證化商品的金融公司無法依約還款或付息,因此不動產抵押貸款擔保證券等衍生性金融商品之價格亦隨之跌價,

15

美國次級房貸引發金融 海嘯 而投資上項次貸相關商品之銀行、保險公司、外資及法人機構也面臨其股價下跌之資產減損。

美國次級房貸引發金融 海嘯 而投資上項次貸相關商品之銀行、保險公司、外資及法人機構也面臨其股價下跌之資產減損。 在許多握有房貸商品之金融機構急於拋售之情況下,導致原有6.5兆美元之美國房貸抵押市場面臨崩盤,造成惡性循環之系統風險。 由於次級房貸的違約率上升,許多避險基金或投資銀行開始拒絕接受次級房貸的抵押證券,使靠轉賣次級房貸證券來周轉的多家獨立房貸公司之資金周轉失靈而廉價出售庫存之抵押貸款而受到巨幅財物損失。

16

美國次級房貸引發金融 海嘯 許多操作房地產抵押證券之對沖基金均損失慘重。

美國次級房貸引發金融 海嘯 許多操作房地產抵押證券之對沖基金均損失慘重。 自2008年7月初美國貝爾斯登投資銀行發行之兩檔對沖基金宣告破產後,一直延伸到澳洲、德國、法國及英國之金融相關基金均遭到波及。 美國最大之次級房貸公司美奎斯房貸公司(Ameriquest Mortgage)在8月31日將批發及服務業務售予花旗集團,不再從事房屋抵押貸款。 9月31日英國第五大信貸銀行—北岩銀行(Northern Rock)因次級房屋信貸風暴拖累流動資金而遭到擠兌,幸賴財相戴理德宣布提供北岩銀行百分之百的存款保證才平息了擠兌風波。

在8月31日將批發及服務業務售予花旗集團,不再從事房屋抵押貸款。 9月31日英國第五大信貸銀行—北岩銀行(Northern Rock)因次級房屋信貸風暴拖累流動資金而遭到擠兌,幸賴財相戴理德宣布提供北岩銀行百分之百的存款保證才平息了擠兌風波。")

17

美國次級房貸引發金融 海嘯 整體而言,美、歐、日等國之中央銀行總共挹注金融市場約3,000億美元資金紓困,才使美國次級房貸之風暴稍微減輕其衝擊。 國際貨幣基金於2008年4月上旬就全球金融穩定作報告時,預估美國之次貸風暴使全球金融市場總損失將達9,450億美元,其中美國損失1,047億美元,英國損失291億美元。

18

15-2 美國二房金融危機

19

美國二房金融危機 2008年7月中旬,美國聯邦住宅貸款抵押公司(Freddie Mac;簡稱房地美)以及美國聯邦國民抵押貸款協會(Fannie Mae;簡稱房利美)也發生經營上之困難。 此二大貸款機構商業通稱為「二房」。 二房總共對外發行了共計360億美元之優先股和房貸抵押債券,主要買主均為各國銀行及保險業者。

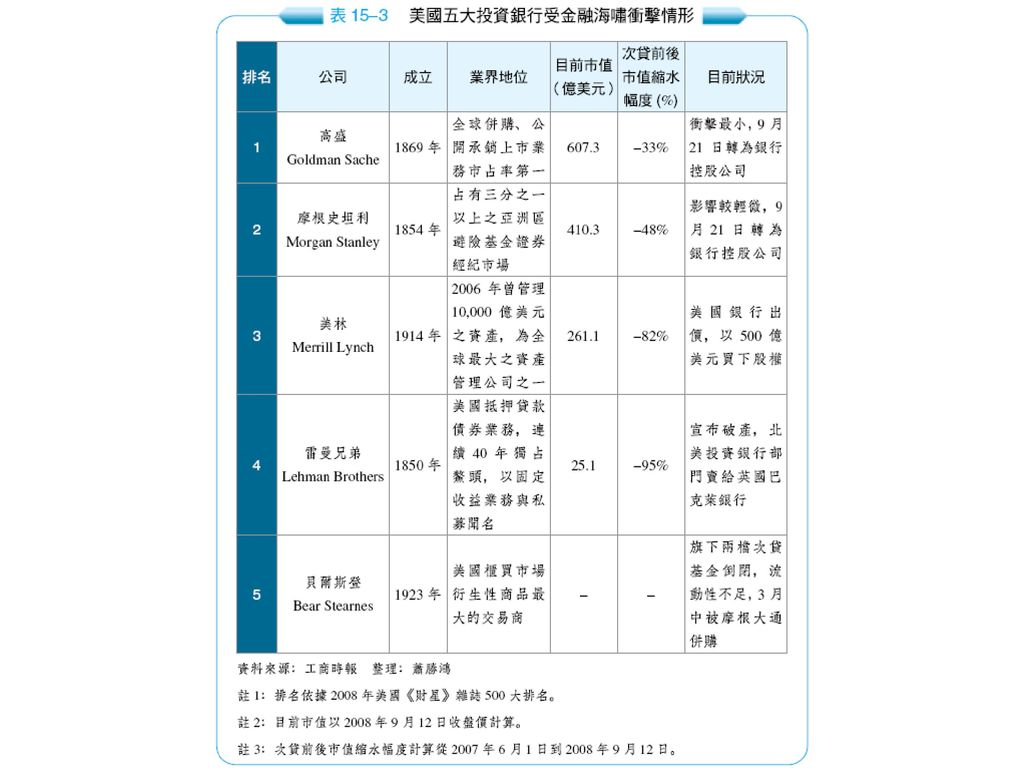

20

美國二房金融危機 所謂房貸抵押債券也就是將「不動產抵押貸款證券化」之證券。 其貸款對象均屬信用評等高之貸款人,平均貸款成數為七成,而違約率僅有1%,係屬於優質房貸。 此兩大房貸機構均經過美國國會立法,經由特許成立之住宅貸款保證機構,因此其發行之債券類同「準政府債券」,其信用評等高,且獲美國政府資金支援承諾,頗獲歐、美、中、日、俄等國之金融控股公司、銀行界及保險業者之信賴而大舉購入其發行的股票及衍生性金融商品。

21

美國二房金融危機 2008年7月15日國際貨幣基金理事主席史卓斯康恩(Dominique StraussKahn)表示全球經濟正陷入成長冷而通膨熱之現象。 美國聯準會主席柏南克則表示,聯準會迄今已採行連番降息以及對業者採行一系列之低利放款,均已產生正面效果,但經濟仍面臨「無數困難」,包括持續性之金融壓力、房價下跌、就業市場冷清以及通貨膨脹等危機。

22

美國二房金融危機 用表15-1列出金融海嘯與1929年所發生之全球性經濟危機比較。

23

美國二房金融危機 美國房地美及房利美二大房屋抵押貸款公司之貸款對象為信用佳之房貸客戶。

其所發行之優先股及房貸抵押債券之買主遍及全球主要銀行及保險業者。 與美國銀行、儲蓄、貸款及信用業者之存續息息相關,而這兩家房貸公司總共擁有美國50%之房貸債權。

24

美國二房金融危機 房利美創立於1930年代經濟大蕭條時期,其主要功能為向抵押銀行提供充足資金。 房地美則成立於1970年代。

二房本身並不直接從事房地產買賣,只是購入抵押資產並將其包裝成債券出售給投資者,而其所持有和擔保之房貸總金額約為5.3兆美元,為美國金融界之「支柱」,其中有5成以上之債券由外國投資人所購買。

25

美國二房金融危機 根據2008年7月16日《工商時報》之報導,臺灣金融業對二房之投資情形如表15-2所示。

26

美國二房金融危機 由表15-2可知臺灣金融業投資二房主要有公司股票、債券及房貸抵押債券3種商品。

該二機構總共發行360億美元之優先股的主要買主為銀行及保險業者。 這些金融機構所購買之股票價格平均下跌5成,導致金融界發生不少虧損。 該二機構為美國政府全力支持之房貸公司,國際評等業將其信用評等列為與美國主權評等之同一等級。

27

美國二房金融危機 所發行之債券亦有美國財政部之全數擔保支持,具有「類公債」的地位,所以全球有許多國家的中央銀行包括中國、日本、歐洲均有購入該二房之股票、債券等,發生此一經營危機立即引起全球股市下挫、銀行不穩的金融危機。

28

美國二房金融危機 美國政府深知二房機構扮演美國房貸體系的中心角色,對全球金融穩定有重大影響,所以在二房發生經營虧損後,聯邦準備銀行立即接受二房發行的債券為抵押品,提供融資,確保二房持有足夠流動性。

29

美國二房金融危機 當時美國總統布希也立即簽署「2008年房市與經濟復甦法案」。

美國政府將提供3,000億美元的紓困基金,是二房機構發行的債券信用最大的保障。 美國財政部並於2008年9月8日正式監管並接手此二大房貸機構,以降低金融市場之不穩定性,強化投資人之風險承受度,減輕購屋者房貸利率之上漲以及提振房屋市場和全球股市之景氣,使此一金融危機暫時平息。

30

15-3 雷曼兄弟破產

31

雷曼兄弟破產 2008年9月14日美國第四大投資銀行雷曼兄弟控股公司不堪投資次級房貸金融商品之相關虧損,在尋求外界資金援助未果之後,正式向法院聲請破產保護。

32

雷曼兄弟破產 雷曼兄弟簡介 雷曼兄弟早期從事棉花投資交易,之後逐步發展,業務涵蓋證券、融資、投資管理及私人銀行等業務。

1858年公司遷往紐約。 1929年美國陷入經濟大蕭條時,雷曼兄弟靠著創業投資,在股市復甦期間獲利。 1984年美國運通併購雷曼於旗下之西爾森公司,但1993年再將雷曼分割出去,自立門戶。

33

雷曼兄弟破產 1994年雷曼兄弟公司首次公開發行股票,並於紐約證券交易所掛牌上市。

1998年因受俄羅斯債券違約及對沖基金長期資本管理公司(Long Term Capital Management; LTCM)倒閉造成國際金融動盪,雷曼雖有虧損,但在執行長富爾德領導處理下曾逃過破產危機。

倒閉造成國際金融動盪,雷曼雖有虧損,但在執行長富爾德領導處理下曾逃過破產危機。")

34

雷曼兄弟破產 雷曼兄弟自從1850年創立迄今,歷經美國南北戰爭、兩次世界大戰、1930年代經濟大蕭條、1970年代能源危機和2001年之911恐怖分子客機撞辦公大樓的攻擊事件,都能在危機中恢復元氣。在2007年被《財星》雜誌選為最被羨慕的公司。 在歷經諸多困境均能挺住卻在抵押貸款債券業務獨占鰲頭40年之後,栽在自創的衍生性金融商品中,因負債超過6,000億美元而於2008年9月14日向法院聲請破產,引發了全球性之金融海嘯!

35

雷曼兄弟破產 雷曼兄弟破產是一種金融史上罕見的系統性金融危機。

根據葛洛斯的說法,此一金融海嘯的源頭來自於2007年的美國次級房貸風暴,而所引發之海嘯正一波波衝擊著美國的金融界,進而影響到全世界的金融體系和投資者。 由雷曼兄弟發行超過1,281億的美元債券型商品,幾乎成為廢紙;信心危機充斥於金融市場。

36

雷曼兄弟破產 由專業之角度分析,摧毀雷曼兄弟控股公司的並非大規模的金融利器,乃是該公司打造出來的金融商品—次級房貸證券。

雷曼兄弟公司承做次級房貸的BNC Mortgage機構於2007年8月22日即因不堪虧損而宣布倒閉,其承做之次級房貸金額超過140億美元,幾乎是母公司雷曼兄弟市值之5倍以上。

37

雷曼兄弟破產 美國其他投資銀行包括摩根史坦利、美林等世界知名的大銀行也都急功近利下經手此種次貸商品。

目前美林由美國銀行以500億美元的代價收購;而摩根史坦利也認列虧損中。

38

雷曼兄弟破產 據2008年9月16日金融監督管理委員會之估計,國內銀行財富管理客戶持有上述金融機構等所售出之雷曼兄弟金融產品總金額共計800億元新臺幣。 所謂連動債其實就是投資銀行(雷曼)將他的風險轉嫁給「散戶」之工具。

將他的風險轉嫁給「散戶」之工具。")

39

雷曼兄弟破產 在2006年國際股市達到相對高檔,這些投資銀行手中握有許多股票和衍生性金融商品,為了分散風險就設計並發行各式各樣之連動債,透過各地銀行之理專平臺,將風險轉賣給各地銀行之客戶,當時推出之連動債商品之特色為1年期至3年期,連結股票並強調保本大於保息。

40

雷曼兄弟破產 2008年9月14日雷曼兄弟總共負債額已達6,130億美元而宣告破產,使臺灣投資連動債的2萬多散戶和金融機構所購買之800億連動債全數虧損。 由於臺灣投資人經由銀行通路買進之投資商品不斷虧損,將讓許多臺灣消費者對銀行失去信任,長期下來,將使臺灣銀行業陷入嚴重的信譽風險而失去成長動能。

41

雷曼兄弟破產 若將雷曼兄弟破產引起之金融海嘯之原因和癥結作分析,可發現其破產源自於以下兩大關鍵因素伴隨道德風險。 證券化

金融商品證券化(securitisation)是華爾街金融體系的一大創新卻伴隨著高度的道德風險(moral hazard)。 例如原本銀行貸款給A君,銀行對A君保有債權,但其本身卻因此少了一筆可運用的資金。

是華爾街金融體系的一大創新卻伴隨著高度的道德風險(moral hazard)。 例如原本銀行貸款給A君,銀行對A君保有債權,但其本身卻因此少了一筆可運用的資金。")

42

雷曼兄弟破產 透過「證券化」,銀行可以將此一筆不具流動性之「債權」加以包裝成證券化之金融商品而拿到市場上去出售,增加了金融體系之流動性。

但「證券化」本身也伴隨了道德之風險。 以往金融機構之放款是一對一的交易,銀行為了避免呆帳,通常會嚴格審核貸款人之信用;但將「債權」證券化以後,等於將對貸款人之信用風險轉移給購買證券或債券的投資人身上。 美國普林斯頓大學經濟學者布蘭德(Alan Blinder)指出:「證券化使得貸款機構審查借款人信用程度之動機大減」。

指出:「證券化使得貸款機構審查借款人信用程度之動機大減」。")

43

雷曼兄弟破產 投資牽連太大而政府必須相救 部分華爾街金融機構毫無節制地用各種金融商品吸取全球資金。

當其負債規模大到超過業者能力所能處理而發生虧損時,金融機構認為美國政府及相關單位為了避免太多人受虧損而會出手相救。

44

15-4 美國國際集團(AIG)系統性 風險

系統性 風險")

45

美國國際集團(AIG)系 統性風險 美國國際集團(American International Group; AIG)由擁有數千億資產層面而論,是美國第一大保險公司,承做之業務廣,包含汽車保險、年金、飛機租賃、銷售防範次貸及其他具風險之資產損失的保險業務,是美國保險業之巨擘。 2008年9月15日AIG公司也傳出財務流動性危機而積極尋求自救,除設法出售部分資產籌集資金並向聯準會求助。

由擁有數千億資產層面而論,是美國第一大保險公司,承做之業務廣,包含汽車保險、年金、飛機租賃、銷售防範次貸及其他具風險之資產損失的保險業務,是美國保險業之巨擘。 2008年9月15日AIG公司也傳出財務流動性危機而積極尋求自救,除設法出售部分資產籌集資金並向聯準會求助。")

46

美國國際集團(AIG)系 統性風險 由於AIG為美國珍貴資產,象徵美國價值。

系 統性風險 由於AIG為美國珍貴資產,象徵美國價值。")

47

美國國際集團(AIG)系 統性風險 聯準會表示:「AIG若破產會讓脆弱的金融市場雪上加霜,借貸成本大幅上升,嚴重削弱經濟的表現。」現因流動性不足而求援,為避免其對全球金融的衝擊,美國政府乃下決心接手,才避免了系統性(即市場)風險。

系 統性風險 聯準會表示:「AIG若破產會讓脆弱的金融市場雪上加霜,借貸成本大幅上升,嚴重削弱經濟的表現。」現因流動性不足而求援,為避免其對全球金融的衝擊,美國政府乃下決心接手,才避免了系統性(即市場)風險。")

48

美國國際集團(AIG)系 統性風險 AIG簡介 於1919年由荷蘭裔美國人史塔在中國上海設立,是當時第一位在中國銷售保險商品的外國人士。

1968年史塔去世後,公司業務目前由威魯斯塔德主導,共有11萬6千名員工,客戶約有7,400萬人。

49

美國國際集團(AIG)系 統性風險 主要營運之業務涵蓋有意外險、壽險、退休基金和金融服務。

金融服務部門負責子公司國際租賃金融公司之營運,該公司是空中巴士和波音的最大客戶,旗下有超過900架飛機,價值逾500億美元,足見公司資產尚屬雄厚。

50

美國國際集團(AIG)系 統性風險 根據AIG前董事長葛林柏格之說法

系 統性風險 根據AIG前董事長葛林柏格之說法")

51

15-5 銀行控股公司取代投資 銀行

52

銀行控股公司取代投資 銀行 經過此次金融海嘯之後,美國前5名之投資銀行有3家遭受重創。

銀行控股公司取代投資 銀行 經過此次金融海嘯之後,美國前5名之投資銀行有3家遭受重創。 聯準會已核准其餘2家轉型為銀行控股公司,以避免高度槓桿原理及負債營運規模風險之擴大。

53

銀行控股公司取代投資 銀行 由表15-3可知,歷經金融海嘯後,美國碩果僅存的二大投資銀行—高盛及摩根史坦利業經聯準會核准自2008年9月21日起,由投資銀行轉型為商業銀行,改為銀行控股公司,使其置身於更廣、更嚴格的政府監督之下。

55

銀行控股公司取代投資 銀行 如果將美國之投資銀行與傳統之商業銀行相比較,其主要差異列於表15-4中。

56

15-6 美國金融紓困方案

57

美國金融紓困方案 2008年10月初美國布希總統及財政部長鮑爾森推出高達8,000億美元之金融救援方案。

10月3日獲得通過,部分用來支援美國財政部向營運陷入困境之金融機構收購問題資產並援助消費者,鼓勵金融機構對消費者發行信用卡,提供汽車及學生貸款。

58

美國金融紓困方案 部分就為數2,400萬的中產階級延長全年「另計最低稅負」減免,對未採列舉扣稅之屋主提供減稅額,對升級屋內產品為高能源效率產品之屋主提供抵稅額,以及提高聯邦存款保險公司(FDIC)每一存款戶之理賠金額由目前10萬美元提高到25萬美元等措施,以穩定美國金融系統,防止系統堵塞。

每一存款戶之理賠金額由目前10萬美元提高到25萬美元等措施,以穩定美國金融系統,防止系統堵塞。")

59

美國金融紓困方案 美國所面對的尚有原靠大量借貸高槓桿長期舉債所形成之繁榮下隱藏的衰退種籽。

美國目前國債數字為9兆8,000億美元,再加上此次政府又必須投入8,000億美元於金融紓困,國債飆升,使美國未來經濟發展和財政實力也發生隱憂。

60

美國金融紓困方案 美國布希總統已於2008年11月14日宣布第一階段先撥出3,500億美元以便大舉收購金融機構之股權。

其中1,250億美元撥給美國前九大銀行。 1,250億美元放在股票上市的地區性銀行。 400億美元用來紓困美國國際集團。

61

美國金融紓困方案 美國聯邦準備理事會自10月27日起採用公開市場操作—收購商業本票以釋出現金。

聯邦存款保險公司對投保銀行之無息交易帳戶提供1年期無上限的保障;亦對金融機構發行的無擔保債提供3年期的保障,以確保中小型企業能順利取得所需之營運資金,並提供銀行同業間資金拆借的意願,加速信貸市場的活絡。

62

15-7 金融海嘯衝擊歐洲

63

金融海嘯衝擊歐洲 2008年9月全球性之金融海嘯,歐洲聯盟各國所受衝擊,分別說明如下。 俄羅斯方面

2008年8月初揮軍入侵喬治亞之後,不但引起國際社會的關切,同時也重創俄國之金融市場。 俄幣盧布之匯價跌至谷底,外資紛紛匯出,而整個投資環境轉空。 俄羅斯市場上之外國投資人與一般市井小民紛紛拋售盧布,使俄國中央銀行的外匯存底自2008年8月初至10月中旬已經減少669億美元。

64

金融海嘯衝擊歐洲 原油價格由7月初每桶147美元跌至每桶45.8美元,重創產油的俄羅斯,加上商品價格對俄羅斯經濟和股市之影響大。

能源及金屬類股在俄國股市成分中占相當高之比例,商品原油價格之下跌,重創該國股市之市值。 2008年10月中旬,俄羅斯股價RTS指數已跌至自2005年7月以來之最低點,只好以不定期宣布股市休市來應對。 10月19日俄羅斯政府宣布對銀行注資提供1,600億美元的紓困案,並考慮修改銀行法以支撐金融體系正常運作。

65

金融海嘯衝擊歐洲 冰島方面 人口僅有30萬人而本身缺乏天然資源,原先依靠捕鱈魚維生,卻在兩年前大力發展金融業,採取高利率,低管制之開放金融環境吸引海外資金。 在國際資金市場大量借入低利之短期債券而轉投資高獲利之長期資產,資產證券化導致信用大幅擴張,以至於該國之財務槓桿十分驚人,全國之總外債規模達到國內生產毛額(GDP)的12倍之多。

的12倍之多。")

66

金融海嘯衝擊歐洲 2008年9月國際資金市場忽然枯竭,使得依靠大量借債維生之冰島金融體系面臨崩潰,該國又無任何財政備援方案,遇到此次國際信用緊縮危機,冰島貨幣克羅諾之匯價急速貶值,兌換歐元之匯價曾達234.5克羅諾對1歐元,貶值60%左右。 為了穩定匯價,冰島央行10月7日宣布凍結克羅諾匯率,並向俄羅斯尋求40億歐元的貸款。 冰島於2008年9月30日由國家接管第三大銀行格里特利爾銀行(Getinir)。

。")

67

金融海嘯衝擊歐洲 10月6日接管第二大銀行冰島國家銀行(Landsbanki),由國會授權政府可緊急處置銀行資產及擔保國內存款無上限。

10月7日冰島央行宣布將以131克羅諾對1歐元之匯率「有限量」地供應市場上外匯之兌換。 冰島第一大銀行卡布亭銀行(Kaupthing)也被迫接受央行5億歐元紓困,使整個冰島銀行體系面臨國有化的命運。

也被迫接受央行5億歐元紓困,使整個冰島銀行體系面臨國有化的命運。")

68

金融海嘯衝擊歐洲 德國方面 第二大不動產放款機構海波不動產控股公司(Hypo Real Estate)亦於2008年9月中旬傳出財務危機。

Hypo不動產控股公司主要是在2008年1月15日受到債權擔保憑證(Collateralized Debt Obligation; CDO)虧損之拖累而提列資產減損,上半年稅前獲利暴跌95%,前景堪慮。

虧損之拖累而提列資產減損,上半年稅前獲利暴跌95%,前景堪慮。")

69

金融海嘯衝擊歐洲 英國方面 英國政府宣布接管布拉福德賓利銀行(Bradford Bingley)銀行。

蘇格蘭皇家銀行(RBS)、英國巴克萊銀行(Barclays)及英國最大房貸銀行HBOS均受貸款相關業務虧損。 2008年10月中英國政府亦提出紓困方案。 政府購買金融機構發行之優先股250億英鎊。 英國央行提出所謂的「特別流動性計畫」(special liquidity plan),提供至少2,000億英鎊作為銀行融資之用。

、英國巴克萊銀行(Barclays)及英國最大房貸銀行HBOS均受貸款相關業務虧損。 2008年10月中英國政府亦提出紓困方案。 政府購買金融機構發行之優先股250億英鎊。 英國央行提出所謂的「特別流動性計畫」(special liquidity plan),提供至少2,000億英鎊作為銀行融資之用。")

70

金融海嘯衝擊歐洲 英國政府還將提出2,500億英鎊左右的擔保,協助銀行的債務再融資。

政府同時要求銀行放貸給小型企業與房貸戶,以紓解英國金融機構的流動性不足的現象。

71

金融海嘯衝擊歐洲 荷蘭方面 荷蘭政府收購大批國際級銀行的股權以穩定市場。

其中原由私人經營之富通銀行(Fortis)已由荷蘭、比利時、盧森堡3國政府融資120億歐元紓困介入接管。 許多荷蘭銀行的私有金融部門以及鑽石、珠寶部門的股權,遭受到政府接管的「國有化」命運,也是自由經濟體系當初始料未及之局面。

已由荷蘭、比利時、盧森堡3國政府融資120億歐元紓困介入接管。 許多荷蘭銀行的私有金融部門以及鑽石、珠寶部門的股權,遭受到政府接管的「國有化」命運,也是自由經濟體系當初始料未及之局面。")

72

金融海嘯衝擊歐洲 西班牙方面 西班牙政府成立300到500億歐元的緊急基金,用以收購銀行良性資產,增進金融系統的資金流動性。

西班牙當局宣布將銀行存款的政府保障額度由原先的2萬歐元擴大到10萬歐元。

73

15-8 亞洲國家受金融海嘯的 影響

74

亞洲國家受金融海嘯的 影響 亞洲各國的銀行業界相對比歐美的銀行業界來得保守和穩健經營,除亞洲股市普遍走跌以外,亞洲各國之金融體質尚稱健全。

亞洲國家受金融海嘯的 影響 亞洲各國的銀行業界相對比歐美的銀行業界來得保守和穩健經營,除亞洲股市普遍走跌以外,亞洲各國之金融體質尚稱健全。 但在此次風暴中各國也難免受到波及,其中受創最深的就屬南韓,相關之情況分析如下。

75

亞洲國家受金融海嘯的 影響 南韓 促使南韓中小企業大受虧損之原因並非各業之本業,乃是一種匯率衍生性金融商品—外匯選擇權交易。

亞洲國家受金融海嘯的 影響 南韓 促使南韓中小企業大受虧損之原因並非各業之本業,乃是一種匯率衍生性金融商品—外匯選擇權交易。 特別是加入「觸及生效條件」(KnockIn; KI)或「觸及失效條件」(KnockOut; KO)的選擇權。 KI是匯率在約定期間必須達到生效條件所設定之價位,選擇權才會生效,到期才需比價。 KO則是匯率在約定期間如果觸及失效條件設定之價位,則該選擇權失效,到期不需比價,這兩條件合稱為「KIKO選擇權」。

或「觸及失效條件」(KnockOut; KO)的選擇權。 KI是匯率在約定期間必須達到生效條件所設定之價位,選擇權才會生效,到期才需比價。 KO則是匯率在約定期間如果觸及失效條件設定之價位,則該選擇權失效,到期不需比價,這兩條件合稱為「KIKO選擇權」。")

76

亞洲國家受金融海嘯的 影響 韓元在2006年至2007年兌美元大幅升值,很多出口廠商在銀行推銷下,購買了KIKO選擇權來規避匯率變動所造成之營運風險。 KIKO合約主要就韓元兌美元之匯率於合約期限內,若在所設定之範圍內波動則可採用事先約定的價格進行外匯交易。 但若美元對韓元的匯率上揚超過設定範圍的話,企業就必須向銀行付出原先合約價格2倍至3倍的金額。

77

亞洲國家受金融海嘯的 影響 2006年至2007年底,韓元兌美元升值8%左右,出口廠商為躲避匯兌之風險,購買有KIKO條款的外匯選擇權。

亞洲國家受金融海嘯的 影響 2006年至2007年底,韓元兌美元升值8%左右,出口廠商為躲避匯兌之風險,購買有KIKO條款的外匯選擇權。 但在2008年韓元兌美元之匯價急速下跌,由2007年1月的960韓元兌1美元,跌至2008年10月的1,333韓元兌1美元,美元兌韓元急速上揚觸及KIKO條款,使大約250家企業必須賠給銀行合約價格2倍至3倍不等的金額,總計虧損達5兆韓元的金額,諸多企業面臨倒閉之命運。

78

亞洲國家受金融海嘯的 影響 此外,南韓許多銀行向國外貸款總計約達800億美元之外債於2009年6月前到期,使銀行面臨美元短缺的局面。

亞洲國家受金融海嘯的 影響 此外,南韓許多銀行向國外貸款總計約達800億美元之外債於2009年6月前到期,使銀行面臨美元短缺的局面。 南韓政府於2008年10月中旬提出了共計高達1,300億美元的紓困方案,以解企業及金融界之燃眉之急。 對明年6月底前的國內銀行外匯債務,提供3年政府擔保,其總額將達1,000億美元。 南韓政府與南韓銀行將對銀行系統提供充沛美元流動資金,並在初期注資300億美元。南韓銀行還將透過附買回交易、購買國債與貨幣穩定債券等提供韓元流動性。

79

亞洲國家受金融海嘯的 影響 南韓政府將採取措施以穩定匯率的劇烈波動,並將協調進口業者來穩定市場。

亞洲國家受金融海嘯的 影響 南韓政府將採取措施以穩定匯率的劇烈波動,並將協調進口業者來穩定市場。 從2008年10月20日起,對長期股票與到期時間超過3年的債券投資者,提供稅賦優惠。 將對南韓工業銀行注資1兆韓元(約7.5億美元),以協助中小企業融資。

,以協助中小企業融資。")

80

亞洲國家受金融海嘯的 影響 南韓政府雖已提出上述5項穩定金融方案,但因尚未正式付諸實施。

亞洲國家受金融海嘯的 影響 南韓政府雖已提出上述5項穩定金融方案,但因尚未正式付諸實施。 且亞洲貿易之主要出口對象為美國,如今美國之內需衰退而抽回訂單之情況下,則韓、臺、港、新等以美國為主要出口國之地區將面臨訂單減少,景氣趨緩的壓力。 南韓因仰賴外債與槓桿發展經濟帶動成長,所以在目前南韓外債高築,經常帳呈現逆差且股市外資持續賣超的情況下,提振經濟和金融復甦之路,可能需要一段較長的時間來完成。

81

亞洲國家受金融海嘯的 影響 日本 由於商業金融機構一直以來利息很低,早有資金過剩現象,所以總體經濟方面會有出口減緩及物價上漲的壓力。

亞洲國家受金融海嘯的 影響 日本 由於商業金融機構一直以來利息很低,早有資金過剩現象,所以總體經濟方面會有出口減緩及物價上漲的壓力。 在此波金融海嘯中,日本政府可以小幅度地採用降息方式,並觀察其後效,以避免市場資金浮濫而掉入流動性陷阱(liquidity trap)之可能,如圖15-1所示。

之可能,如圖15-1所示。")

82

亞洲國家受金融海嘯的 影響 圖15-1中,橫座標代表實質貨幣數量,即將市場上貨幣之名目供給量(M)除以當時之物價水準(P)後,剔除掉物價因素後之實質貨幣數量。而縱座標為利率水準(R)。 當商品市場上尚未達充分就業時,擴張性之財政政策如減稅,或降低銀行利率等可以使消費增加、投資增加而刺激景氣回升。 另一方面,若採取擴張性之貨幣政策如中央銀行至市場買入債券、商業本票或其他有價證券等也可使市面上流通之資金供給量增加,可以刺激消費、投資等。

83

亞洲國家受金融海嘯的 影響 圖15-1中,若起初之均衡為A點。

亞洲國家受金融海嘯的 影響 圖15-1中,若起初之均衡為A點。 現政府增加貨幣供給由 增加到 時,貨幣市場新均衡點在B點,利率對應下降至R1。 若再度增加貨幣供給由 到 時,新均衡點為C點,此時對應之利率已為極低之R水準,商品市場已達充分就業。 即使貨幣供給再度增加到 ,使均衡點由C移動到D時,利率不會再下跌,此即所謂的流動性陷阱。 圖15-1 M0 s (利率) R M1 s M0 s M1 s M2 s M3 s M1 s M2 s R0 R1 R M3 s M P (實質貨幣數量) O M0 s P0 M1 s P0 M2 s P0 M3 s P0

R. M1. s. M0. s. M1. s. M2. s. M3. s. M1. s. M2. s. R0. R1. R. M3. s. M. P. (實質貨幣數量) O. M0. s. P0. M1. s. P0. M2. s. P0. M3. s. P0.")

84

亞洲國家受金融海嘯的 影響 在流動性陷阱發生後,任何貨幣供給(M s)之增加,均會被民眾無限地吸收和保有。

亞洲國家受金融海嘯的 影響 在流動性陷阱發生後,任何貨幣供給(M s)之增加,均會被民眾無限地吸收和保有。 貨幣需求(M d)之利率彈性為無限大,利率不會再下跌,信心不足也導致市場上投資也不會再增加。 此時增加貨幣供給只會使得物價上漲。

之增加,均會被民眾無限地吸收和保有。 貨幣需求(M d)之利率彈性為無限大,利率不會再下跌,信心不足也導致市場上投資也不會再增加。 此時增加貨幣供給只會使得物價上漲。")

85

亞洲國家受金融海嘯的 影響 亞洲之日本及臺灣均因市場資金充足、市場利率已低,採用降息來刺激投資之空間不大,目前狀況央行已持續降息,除為了活絡股市外,也因國內出口受到影響,希望藉由降息維持國內廠商的出口競爭力,只是降息到一定程度,如接近零利率時,恐須避免掉入流動性陷阱。

86

亞洲國家受金融海嘯的 影響 國際匯市方面,日圓自從2008年9月以來,和人民幣幾乎同時成了全球表現最強勢而兌美元升值之貨幣。

亞洲國家受金融海嘯的 影響 國際匯市方面,日圓自從2008年9月以來,和人民幣幾乎同時成了全球表現最強勢而兌美元升值之貨幣。 過去7年間投資人利用日圓之低利率大搞「套利交易」,即利用低利在日本市場借入日圓轉而投資其他高收益資產。 在美國華爾街發生雷曼兄弟破產,美國政府接管二房及AIG保險公司之後,衝擊到全球金融市場信心,銀行不願再將現金貸放給投機之套利者,並且促使銀行間美元拆借之利率大幅上揚,這樣一來因信用貸款減縮且利率走高,迫使投機者結束套利交易,並買回以日圓計價的資產。

87

亞洲國家受金融海嘯的 影響 經濟疲軟與市場波動之增加,使得日圓成為對抗景氣循環的避險貨幣,日圓在市場上搶手,其匯率自然節節上升。

亞洲國家受金融海嘯的 影響 經濟疲軟與市場波動之增加,使得日圓成為對抗景氣循環的避險貨幣,日圓在市場上搶手,其匯率自然節節上升。 日圓升值對日本之出口不利,使日經股票指數今年已跌掉5成,但投資人認為雖然日本已發生經濟衰退之現象,但相較於其他國家受此次金融危機之影響較小。 為挽救股市,日本政府也提出紓困計畫,其中包括透過重新啟動銀行持股購買公司的機制,對銀行注資200億美元,並要求央行恢復向銀行購買股票、加強限制股市交易、修正銀行資本適足率之相關規定等。

88

亞洲國家受金融海嘯的 影響 臺灣 2008年9月中旬美國雷曼兄弟破產時,導致臺灣先前投資雷曼兄弟高達新臺幣800多億元的金融機構及投資人之權益不保。 2008年10月14日傳出冰島政府有破產的危險,之前臺灣金融機構包括證券商、銀行、票券公司及部分保險公司等,因投資共約新臺幣202.6億元於冰島相關之債券、衍生性金融商品或對冰島授信等投資,全面遭受損失。

89

亞洲國家受金融海嘯的 影響 在進出口貿易方面,根據財政部統計處之統計由於美國掀起金融海嘯、經濟衰退、市場需求減少,連帶影響臺灣對大陸之出口下降,使臺灣之貿易出超情況在2008年呈現6年來第一次縮減逾7成之幅度。 臺灣與日本雖是屬於資金豐沛外匯存底充足且利率低的國家,但此次金融海嘯嚴重影響到全球消費及投資意願,因此對外貿易出口總額也開始下降,企業只好採取讓員工休無薪假或裁員減班之因應措施。 金融海嘯導致亞洲各國股市在2008年10月下旬普遍跌到1年以來的最低點,如表15-5所示。

90

亞洲國家受金融海嘯的 影響

91

亞洲國家受金融海嘯的 影響 亞洲各國之經濟普遍仰賴出口,這次金融海嘯使得歐、美之消費支出急遽下滑,使來自歐、美的訂單銳減,連帶也會延緩亞洲未來的GDP成長速率,使各國未來經濟成長之預測紛紛向下調降。 目前亞洲各國泛區域性之成長率降至5%左右,徘徊在經濟衰退之邊緣,相關之預測列如表15-6所示。

92

亞洲國家受金融海嘯的 影響

93

亞洲國家受金融海嘯的 影響 與歐、美等國相比較,亞洲各國在這次金融海嘯中的經濟情況亦受波及,消費下跌且出口減緩,失業率上升,各國也紛紛提出各種刺激消費提振市場之措施。

94

15-9 金融海嘯波及他國

95

金融海嘯波及他國 全球金融海嘯不僅衝擊了美洲、歐洲、亞洲,連中南美洲的巴西、墨西哥、阿根廷等國也遭逢到外匯投資的鉅額虧損,而這些鉅額虧損大多來自與美元掛鉤的外匯衍生性商品。 2008年9月金融海嘯爆發,使許多企業損失慘重,這些鉅額虧損多半與公司之核心業務無關,卻拖累了公司本業的營運績效,分述如下。

96

金融海嘯波及他國 阿根廷 2008年10月,南美洲第二大國阿根廷政府因還不起國債,而擬將約300億美元的10家私人退休基金國有化以償還國債,引發了市場對阿根廷債券有流動性風險之疑慮。 目前該國之股市、債券以及連接阿根廷貨幣之連動債的淨值均大受拖累,而阿根廷本身也瀕臨破產邊緣。

97

金融海嘯波及他國 中南美洲 巴西與墨西哥有許多本業績優的公司,也因為操作與本業無關的外匯交易而產生鉅額虧損,單巴西一國的損失就高達300億美元。 拉丁美洲各國的股市、匯市和債市均紛紛下挫,各國貨幣兌換美元之匯率均下跌,所有投資於新興市場債券基金之淨值均因匯率與債信風險而全面下挫。 國際資金大舉由新興市場之股市和匯市撤出,形成中南美洲金融市場出現恐慌性之賣壓。

98

金融海嘯波及他國 波斯灣產油國 科威特央行2008年10月下旬宣布對銀行存款提供全額保障,並對該國第二大銀行—波灣銀行(Gulf Bank)紓困。 復因國際石油價格於2008年7月創下每桶147美元後,即開始節節下滑,同年12月每桶油價已跌破45美元,並繼續下探。 靠著石油財富帶動經濟成長的波斯灣國家也面臨國際投資人收手之局面。

99

金融海嘯波及他國 為挽救該地區股市及房市之疲弱,沙烏地阿拉伯政府承諾對借貸機構挹注400億美元,以協助缺錢銀行之資金流通。

阿拉伯聯合大公國亦宣布支持銀行間之借貸,並給予當地銀行為期3年之保證。

100

金融海嘯波及他國 由以上可知,此次由美國華爾街引發之金融海嘯幾乎已衝擊到全球各個主要地區之金融體系,引發了全面性紓困及救市風潮。

紓困方案多半是由政府出面直接由央行挹注資金給各個金融體系中相對脆弱的組織環節。 不論是由哪一方面進行,都是要增加市場上流通的資金,因此,我們將金融紓困案之理論與預期解說如後。

101

15-10 金融紓困案之理論與預期

102

金融紓困案之理論與 預期 各國的金融紓困案幾乎都是以降低利息以及砸下鉅額的資金(即貨幣)進入市場為主要紓困手段。

金融紓困案之理論與 預期 各國的金融紓困案幾乎都是以降低利息以及砸下鉅額的資金(即貨幣)進入市場為主要紓困手段。 我們可以由圖15-2分析其理論以及可能獲得之預期效果。 (a)圖為商品市場。 期初之國民所得為Y0。

進入市場為主要紓困手段。 我們可以由圖15-2分析其理論以及可能獲得之預期效果。 (a)圖為商品市場。 期初之國民所得為Y0。")

103

金融紓困案之理論與 預期 (b)圖代表貨幣市場。

金融紓困案之理論與 預期 總支出為消費(C )、投資(I )、政府支出(G )、出口值(X )、進口值(M )之加總。 總支出C+I+G+X-M與總產出Y0線之交叉點E0為商品市場之均衡點,所對應之利率為R0。 (b)圖代表貨幣市場。 代表某一定時期之貨幣供給量為固定數字,故為垂直於實質貨幣數量(X 軸), 為名目貨幣供給量。 P0則為期初之物價水準。 則為去除了物價水準後之實質貨幣數量。 期初貨幣市場之均衡點為E0,所對應之利率亦為R0。 M s M s M s P0

、投資(I )、政府支出(G )、出口值(X )、進口值(M )之加總。 總支出C+I+G+X-M與總產出Y0線之交叉點E0為商品市場之均衡點,所對應之利率為R0。 (b)圖代表貨幣市場。 代表某一定時期之貨幣供給量為固定數字,故為垂直於實質貨幣數量(X 軸), 為名目貨幣供給量。 P0則為期初之物價水準。 則為去除了物價水準後之實質貨幣數量。 期初貨幣市場之均衡點為E0,所對應之利率亦為R0。 M s. M s. M s. P0.")

104

金融紓困案之理論與 預期 (c)圖為證券市場。 (d)為商品市場(IS ),貨幣市場(LM )和證券市場(LB)之均衡線所決定之均衡區。

金融紓困案之理論與 預期 (c)圖為證券市場。 BD代表證券之需求。 而BS代表證券之供給。 均衡時利率也是R0水準。 (d)為商品市場(IS ),貨幣市場(LM )和證券市場(LB)之均衡線所決定之均衡區。 當IS、LM和LB三均衡線相交於E0時,E0即為全部市場期初之均衡點。 R0為均衡利率。 Y0為期初之均衡國民所得。

圖為證券市場。 BD代表證券之需求。 而BS代表證券之供給。 均衡時利率也是R0水準。 (d)為商品市場(IS ),貨幣市場(LM )和證券市場(LB)之均衡線所決定之均衡區。 當IS、LM和LB三均衡線相交於E0時,E0即為全部市場期初之均衡點。 R0為均衡利率。 Y0為期初之均衡國民所得。")

105

金融紓困案之理論與 預期 (e)圖所表達的是總合供給(AS)和總合需求(AD)在E0點相交時,所對應之期初物價水準為P0 。

金融紓困案之理論與 預期 (e)圖所表達的是總合供給(AS)和總合需求(AD)在E0點相交時,所對應之期初物價水準為P0 。 假設政府決定對金融市場紓困,增加貨幣供給,使得貨幣供給量增加。

圖所表達的是總合供給(AS)和總合需求(AD)在E0點相交時,所對應之期初物價水準為P0 。 假設政府決定對金融市場紓困,增加貨幣供給,使得貨幣供給量增加。")

106

金融紓困案之理論與 預期 貨幣供給量由 增加到 ,使利率由R0下降至R5。

金融紓困案之理論與 預期 貨幣供給量由 增加到 ,使利率由R0下降至R5。 這種資金的增加會導致所有市場上之需求增加;包括消費(C)、投資(I )、貨幣需求(M d )、股票需求(BD)均將增加、向右移動。 M s 圖15-2(b) M s 1 (利率) R M s M s 1 E0 R0 R5 M d P M (實質貨幣數量) O M s P0 P1 M s 1

、投資(I )、貨幣需求(M d )、股票需求(BD)均將增加、向右移動。 M s. 圖15-2(b) M s. 1. (利率) R. M s. M s. 1. E0. R0. R5. M d. P. M. (實質貨幣數量) O. M s. P0. P1. M s. 1.")

107

金融紓困案之理論與 預期 (a)圖商品市場之支出因利率的降低,由(C+I+G+X-M)向右增加至(C1+I1+G+X-M)。

金融紓困案之理論與 預期 (a)圖商品市場之支出因利率的降低,由(C+I+G+X-M)向右增加至(C1+I1+G+X-M)。 利率由R0向上至R1雖排擠部分貨幣增加的效果但利率仍低於原先水準。 圖15-2(a) (利率) R R1 E0 R0 C1+I1+G+X-M C+I+G+X-M O Y (實質貨幣數量) Y0 Y1

圖商品市場之支出因利率的降低,由(C+I+G+X-M)向右增加至(C1+I1+G+X-M)。 利率由R0向上至R1雖排擠部分貨幣增加的效果但利率仍低於原先水準。 圖15-2(a) (利率) R. R1. E0. R0. C1+I1+G+X-M. C+I+G+X-M. O. Y (實質貨幣數量) Y0. Y1.")

108

金融紓困案之理論與 預期 寬鬆的貨幣政策使市場需求增加使得(d)圖中的IS線有向右移動(如箭頭①方向)之趨勢。 圖15-2(d) (利率)

金融紓困案之理論與 預期 寬鬆的貨幣政策使市場需求增加使得(d)圖中的IS線有向右移動(如箭頭①方向)之趨勢。 圖15-2(d) (利率) R ① LM E0 R0 LB IS O Y (國民所得) Y0

圖中的IS線有向右移動(如箭頭①方向)之趨勢。 圖15-2(d) (利率) R. ①. LM. E0. R0. LB. IS. O. Y (國民所得) Y0.")

109

金融紓困案之理論與 預期 (b)圖因投資及消費的增加使貨幣需求增加, 使向右移動至 ,利率由R5上升至R2但仍低於原均衡利率R0。 M d

金融紓困案之理論與 預期 (b)圖因投資及消費的增加使貨幣需求增加, 使向右移動至 ,利率由R5上升至R2但仍低於原均衡利率R0。 圖15-2(b) M d M d 1 (利率) R M s M s 1 E0 R0 R2 R5 M d 1 M d P M (實質貨幣數量) O M s P0 P1 M s 1

圖因投資及消費的增加使貨幣需求增加, 使向右移動至 ,利率由R5上升至R2但仍低於原均衡利率R0。 圖15-2(b) M d. M d. 1. (利率) R. M s. M s. 1. E0. R0. R2. R5. M d. 1. M d. P. M. (實質貨幣數量) O. M s. P0. P1. M s. 1.")

110

金融紓困案之理論與 預期 使得(d)圖中之LM線有向右下移動(如箭頭②之方向)之趨勢。 圖15-2(d) (利率) R ① LM E0 R0

金融紓困案之理論與 預期 使得(d)圖中之LM線有向右下移動(如箭頭②之方向)之趨勢。 圖15-2(d) (利率) R ① LM E0 R0 ② LB IS O Y (國民所得) Y0

圖中之LM線有向右下移動(如箭頭②之方向)之趨勢。 圖15-2(d) (利率) R. ①. LM. E0. R0. ②. LB. IS. O. Y (國民所得) Y0.")

111

金融紓困案之理論與 預期 (c)圖中證券需求因利率的下降而增加,由BD增加到BD1,新均衡利率R3向下走。 圖15-2(c) (利率) R

金融紓困案之理論與 預期 (c)圖中證券需求因利率的下降而增加,由BD增加到BD1,新均衡利率R3向下走。 圖15-2(c) (利率) R BD BD1 E0 R0 R3 BS O Y (國民所得)

圖中證券需求因利率的下降而增加,由BD增加到BD1,新均衡利率R3向下走。 圖15-2(c) (利率) R. BD. BD1. E0. R0. R3. BS. O. Y (國民所得)")

112

金融紓困案之理論與 預期 使得(d)中之LB線有向左下移動(如箭頭③之方向)之趨勢。

金融紓困案之理論與 預期 使得(d)中之LB線有向左下移動(如箭頭③之方向)之趨勢。 (d)圖中IS-LM-LB線條移動方向之交集均衡點E1降落在陰影部分之內。 E1將對應於較E0為低之利率(R4),以及增加國民所得Y0至Y1。 圖15-2(d) (利率) R ① LM E0 R0 ② E1 R4 ③ LB IS O Y (國民所得) Y0 Y1

中之LB線有向左下移動(如箭頭③之方向)之趨勢。 (d)圖中IS-LM-LB線條移動方向之交集均衡點E1降落在陰影部分之內。 E1將對應於較E0為低之利率(R4),以及增加國民所得Y0至Y1。 圖15-2(d) (利率) R. ①. LM. E0. R0. ②. E1. R4. ③. LB. IS. O. Y (國民所得) Y0. Y1.")

113

金融紓困案之理論與 預期 (e)圖中總合需求也因資金挹注而增加,故AD向右增加至AD1,此時均衡點E1將對應於較高之物價水準,及物價由P0上升到P1的水準。 紓困案對市場注入資金之後,經過一段時間的調整,最後可以預期的是:國民總所得之增加,利率之下降以及物價水準之上升。 圖15-2(c) (物價水準) P AS P1 E1 P0 E0 AD1 AD O Y (國民所得) Y0 Y1

(物價水準) P. AS. P1. E1. P0. E0. AD1. AD. O. Y (國民所得) Y0. Y1.")

114

15-11 新興國家金融體質之比較

115

新興國家金融體質之 比較 2008年9月引發之金融海嘯,不僅突顯了衍生性金融商品漫無節制的槓桿操作之風險性大,進一步經由此次的洗禮考驗許多國家金融之體質是否健全與良莠不一。 由國際金融的角度來檢視一國之金融體質的話,應該包含該國之GDP、外匯存底、經常帳、短期外債與外債總額等各項表現。

116

新興國家金融體質之 比較 以新興亞洲各國為例,列如表15-7所示。

117

新興國家金融體質之 比較 由表15-7中發現新興亞洲各國中,南韓、巴基斯坦、菲律賓及印尼的外債已經超過各該國之外匯存底。

新興國家金融體質之 比較 由表15-7中發現新興亞洲各國中,南韓、巴基斯坦、菲律賓及印尼的外債已經超過各該國之外匯存底。 這種借外債以支撐國家經濟表現的政策若在全球金融景氣之下,尚可勉強度過;但值此全球陷入金融危機,流動性不足,信心疲弱之狀況下,龐大外債將無力償還,引起國家破產之疑慮。 南韓及巴基斯坦的經常帳又呈現赤字,將何以支付其外債?

118

新興國家金融體質之 比較 印度及越南外債所占外匯存底之比例偏高,且兩國2008年之經常帳亦出現赤字,也是走在國家可能發生經濟危機之邊緣上。

新興國家金融體質之 比較 印度及越南外債所占外匯存底之比例偏高,且兩國2008年之經常帳亦出現赤字,也是走在國家可能發生經濟危機之邊緣上。 中國大陸、馬來西亞、臺灣、泰國和新加坡之外匯存底扣除外債之後,均為正值,且經常帳尚有出超,貨幣幣值尚屬穩定,表示之金融體質尚屬健全,經濟前景繁榮可期。

119

新興國家金融體質之 比較 除新興亞洲外,表15-8亦列舉2008年10月中,拉丁美洲之經濟數據表現。

120

新興國家金融體質之 比較 由表15-8中可看出拉丁美洲各國歷經此次全球性金融海嘯後,各國之金融體系均瀕臨危險邊緣,不僅各國之外匯存底均不敷其長期之外債欠款,且各該國之經常帳大部分均呈現赤字或表現欠佳,國家發展前景堪慮。

121

新興國家金融體質之 比較 其他新興東歐及中東各國歷經此次金融海嘯,其經濟數據之表現列如表15-9所示。

122

新興國家金融體質之 比較 由表15-9中可看出東歐及中東之捷克、匈牙利、波蘭、羅馬尼亞、土耳其及南非各國之債臺高築,其外匯存底已不敷長期外債之償付,而各國之經常帳亦出現赤字,更突顯其金融體質不健全,經濟發展前景黯淡。 以色列、俄羅斯及埃及等國之經濟表現尚屬穩健。

123

新興國家金融體質之 比較 除上述外匯存底、外債、經常帳三大因素外,各國貨幣之匯率是否穩定,亦為檢測國家金融及前景之重要因素。

新興國家金融體質之 比較 除上述外匯存底、外債、經常帳三大因素外,各國貨幣之匯率是否穩定,亦為檢測國家金融及前景之重要因素。 匯率愈穩定的國家,在國際收支平衡表之經常帳部分,足以牽動其出口和進口的長期表現之穩定。

124

新興國家金融體質之 比較 2008年10月底,由美國聯準會透過貨幣交換協定,對南韓、巴西、墨西哥和新加坡等國各挹注300億美元以後,才紓解了各國嚴重的美元短缺壓力。 2008年間所發生的金融海嘯雖然令許多國家金融體系之本質原形畢露,卻也帶給全球金融界一次重大的省思和勇於改革之新契機。

125

15-12 國際金融新展望

126

國際金融新展望 1929年10月24日前,市場上原本為股市熱絡,百業蓬勃發展的尾聲,全球面臨溫和地衰退的經濟態勢中。

當時美國聯準會為遏阻股市投機緊縮市場銀根,但操作過大,竟引發了一場經濟大蕭條的局面。 各國GDP普遍下降、失業率飆升,實質工資下跌,通貨緊縮,股市不振,造成1930年以來,長達約5年之經濟大蕭條。

127

國際金融新展望 從1930年代迄今,全球發生過不少區域性或少數國家的金融危機,其主軸不外乎是銀行危機、貨幣危機或是外債危機三大類別。

但2008年所引發的危機包括銀行系統性危機,各國貨幣貶值、外債危機,同時包含房市、股市、新興市場和原物料市場之四大泡沫同時崩潰,所牽連之範圍甚廣,綜觀這些危機之發生,有著下列共同之特色:

128

國際金融新展望 新產業之出現成為創造股市之題材 股市對新產業之拉抬和吹捧超過了本業業績的實質面,一如2000年科技泡沫破滅所導致股市之大跌。

2008年金融災難則與新奇又複雜的衍生性金融商品有關,尤其是與高達數十兆美元的次級房貸相關衍生性商品以及信用違約交換等金融商品之「膨風」有關。

129

國際金融新展望 全球化造成全面性災難 1930年引爆之經濟大蕭條和2008年發生之金融海嘯均源自於位居金融領導地位的美國,但e化設備和自由化之風潮使得2008年已是全球化時代,以至於金融災害也迅速蔓延到全世界主要國家和地區。

130

國際金融新展望 金融監管過於鬆散 高槓桿金融投機操作是源自於2004年4月28日,由美國證管會之5位委員和華爾街五大投資銀行負責人之決議。

當時證管會主席寇克斯及委員們同意讓五大投資銀行排除一項限制經紀商部門負債比例上限的規定,導致美國前五大投資銀行開始自由動用經紀部門之準備金,從事許多不同名目之衍生性金融商品的買賣,進行極高倍數的投機操作,以至於債款數目達到一發不可收拾的地步,引起經營危機及倒閉風險。

131

國際金融新展望 為避免金融系統失靈及全球經濟蕭條,各國均迅速作出紓困處理的決策,紛紛採取同步應變措施。

美國紐約大學經濟學教授魯比尼(Nouriel Roubini)立即提出七大行動方案: 各國再次迅速降息,暫時全面保障所有存款,減輕無力償還家庭債務負擔,為金融機構無限地注入流動性,政府融資給流動性不足之企業,政府進行財政政策如增加公共建設、基礎建設支出、退稅給低收入家庭、採取失業救濟以及補助資金短缺的地方政府等。 經濟學家建議由國際債權國和債務國協商,維持赤字之正常融資或其他寬減債務方法,成為紓困資金流向之正確運作方向。

立即提出七大行動方案: 各國再次迅速降息,暫時全面保障所有存款,減輕無力償還家庭債務負擔,為金融機構無限地注入流動性,政府融資給流動性不足之企業,政府進行財政政策如增加公共建設、基礎建設支出、退稅給低收入家庭、採取失業救濟以及補助資金短缺的地方政府等。 經濟學家建議由國際債權國和債務國協商,維持赤字之正常融資或其他寬減債務方法,成為紓困資金流向之正確運作方向。")

132

國際金融新展望 英國首相布朗於2008年10月10日呼籲各國回到布列頓森林體系,全球共同合作加強金融監管。

歐洲中央銀行(ECB)總裁特里榭(JeanClaude Trichet)也認為全球需要總體經濟紀律,貨幣紀律以及市場紀律,強調日後各國央行監督和金融管理機構的跨國境合作十分重要。 特里榭指出,自從1997年亞洲金融風暴後,各國由金融危機中已學習建立了下列各項機制:

總裁特里榭(JeanClaude Trichet)也認為全球需要總體經濟紀律,貨幣紀律以及市場紀律,強調日後各國央行監督和金融管理機構的跨國境合作十分重要。 特里榭指出,自從1997年亞洲金融風暴後,各國由金融危機中已學習建立了下列各項機制:")

133

國際金融新展望 金融穩定論壇(Financial Stability Forum; FSF)

這是在亞洲金融風暴後產生的機制,透過全球協力共同打造一個更有彈性的金融體系。 巴塞爾銀行監管委員會(Basel Committee on Banking Supervision) 提供透明化原則,以及包括歐洲和美國證券化論壇(American Securitization Forum)在內的公共部門的創制規則。 國際會計準則委員會(International Accounting Standards Board; IASB)金融小百科 從事強化會計原則、資產負債表外之獨立實體的揭露標準,並研擬出在流動性差的市場中從事價值評估的原則,可改善各界對銀行財務報表的信心。

提供透明化原則,以及包括歐洲和美國證券化論壇(American Securitization Forum)在內的公共部門的創制規則。 國際會計準則委員會(International Accounting Standards Board; IASB)金融小百科. 從事強化會計原則、資產負債表外之獨立實體的揭露標準,並研擬出在流動性差的市場中從事價值評估的原則,可改善各界對銀行財務報表的信心。")

134

國際金融新展望 特里榭進一步表示:國際金融監管現在應將焦點放在3項待釐清並解決的議題上。 美國證管會(SEC)

其新修訂的法令和國際證監會組織的商業行為準則(IOSCO Code of Conduct),修正了債信評等機構所扮演的角色,並且歐洲執委會將涉入參與這些債信評等機構的授權和監管原則。 特里榭進一步表示:國際金融監管現在應將焦點放在3項待釐清並解決的議題上。 即金融機構過度冒險和高度槓桿操作的風險管理、銀行自有資本額是否「順景氣循環」(procyclicality)現象,以及金融穩定的調度。

,修正了債信評等機構所扮演的角色,並且歐洲執委會將涉入參與這些債信評等機構的授權和監管原則。 特里榭進一步表示:國際金融監管現在應將焦點放在3項待釐清並解決的議題上。 即金融機構過度冒險和高度槓桿操作的風險管理、銀行自有資本額是否「順景氣循環」(procyclicality)現象,以及金融穩定的調度。")

135

國際金融新展望 目前各國對預防危機發生,已達成強化全球多邊監督必要性的共識。

金融穩定論壇和國際貨幣基金將加強合作,以全球性為立基,強化金融穩定風險的評估,並且對因應的政策通力合作。 各國在金融合作和強化全球多邊監督及穩定金融方面,已有了更建全的因應對策和合作機制,使國際金融有了更新的氣象和展望。

Similar presentations

>")

2004年 2005年 2006年 2007年>")

>")

財金講座98.12.02.>")