Download presentation

Presentation is loading. Please wait.

1

许继电气(000400)

")

2

公司背景 许继电气股份有限公司是国家大型骨干企业,国家电力系统自动化和电力系统继电保护及控制行业的排头兵,被誉为我国电力装备行业配套能力最强的企业,是河南省科委和国家科技部认定的河南省高新技术企业和国家重点高新技术企业,国家520家重点企业和国家重大技术装备国产化基地之一,承担了国家“六五”至“十一五”期间等一系列重大攻关项目,其中大部分产品获得国家和省部级科技进步奖。

3

经营范围及主营业务 经营范围:生产经营电网调度自动化、配 电网自动化、变电站自动化、电 站自动化、铁路供电自动化、电

网安全稳定控制、电力管理信息 系统、电力市场技术支持系统、 继电保护及自动化控制装置、继电 器、电子式电度表、中压开关及开 关柜、变压器、箱式变电站、房屋 租赁等。 主营业务:继电器、控制保护屏等。

4

公司系由许继电器厂于1993年3月独家发起设立,始以其净资产折为国家股6660万股、定向募集法人股390万股、职工股1750万股,经1997年4月首次公开发行,上市时总股份13800万股;内部职工股1750万股待其公众股上市期满三年后上市交易。

5

2002年以来,公司坚持自主创新,成功研制出具有自主知识产权的DPS-2000高压直流输电控制保护系统。

公司承担的连接西北和华中电网的国家第一个灵宝背靠背网联工程于2005年7月正式投入商业运行。 国务院三峡工程建设委员会灵宝直流输电工程验收委员会专家组的终验报告给出了高度评价,“许继掌握了核心技术,形成自主知识产权,具有独立设计、开发和调试直流控制保护系统的能力。” 2005年6月,公司签署了第一个“以中方为主”的贵广二回工程6.57亿元的供货合同。 2006年8月中标世界最大的高岭背靠背直流工程。 2007年6月签订了世界首个特高压云广±800千伏直流工程价值10.56亿元的供货合同。 (图为贵广二回工程成套控制保护设备工厂试验现场)

")

7

综合价值评估 综合投资建议:许继电气(000400)的综合评分表明该股投资价值一般(★★2★),运用综合估值该股的估值区间在10.21—11.23元之间,股价目前处于低估区,可以放心持有。 12步价值评估投资建议:综合12个步骤对该股的评估,该股投资价值较佳(★★★★),建议您对该股采取参与的态度。 行业评级投资建议:许继电气(000400) 属电力设备与配件行业,该行业目前投资价值较好(★★★★),该行业的总排名为第1名。 成长质量评级投资建议:许继电气(000400) 成长能力一般(★★★),未来三年发展潜力较大(★★★★),成长能力总排名392名,行业排名第16名。 评级及盈利预测:许继电气(000400)预测2008年的每股收益为0.31元,2009年的每股收益为0.44元,2010年的每股收益为0.48元。当前的目标股价为10.21元。投资评级为买入。

的综合评分表明该股投资价值一般(★★2★),运用综合估值该股的估值区间在10.21—11.23元之间,股价目前处于低估区,可以放心持有。 12步价值评估投资建议:综合12个步骤对该股的评估,该股投资价值较佳(★★★★),建议您对该股采取参与的态度。 行业评级投资建议:许继电气(000400) 属电力设备与配件行业,该行业目前投资价值较好(★★★★),该行业的总排名为第1名。 成长质量评级投资建议:许继电气(000400) 成长能力一般(★★★),未来三年发展潜力较大(★★★★),成长能力总排名392名,行业排名第16名。 评级及盈利预测:许继电气(000400)预测2008年的每股收益为0.31元,2009年的每股收益为0.44元,2010年的每股收益为0.48元。当前的目标股价为10.21元。投资评级为买入。")

8

资产负债表 项目 2007年 2006年 2005年 货币资金 短期投资 减:短期投资跌价准备 短期投资净额 应收票据 应收帐款 预付帐款

货币资金 短期投资 减:短期投资跌价准备 短期投资净额 应收票据 应收帐款 预付帐款 应收补贴款 其它应收款 存货 存货净额 待摊费用 流动资产合计 995,368,046.23 39,316,530.30 1,276,293,631.41 318,661,054.70 84,655,013.22 961,197,119.44 3,675,491,395.30 748,715,663.09 1,000,000.00 100,092,518.62 1,201,206,564.55 533,146,587.07 90,740,941.77 809,281,019.06 16,082.85 3,484,199,377.01 311,187,691.10 150,000,000.00 351,276,448.00 958,614,194.78 482,857,024.77 82,244,632.86 619,775,932.88 121,492.55 2,956,077,416.94

9

资产负债表(续) 项目 2007年 2006年 2005年 长期股权投资 其中:合并差价 长期债权投资 长期投资合计 减:长期投资减值准备

长期股权投资 其中:合并差价 长期债权投资 长期投资合计 减:长期投资减值准备 长期投资净额 固定资产原价 减:累计折旧 固定资产净值 工程物资 在建工程 固定资产合计 无形资产 开办费 长期待摊费用 无形资产及递延资产合计 资产总计 17,197,176.77 158,496,529.19 35,135,679.88 323,555.23 4,653,502,870.16 27,685,281.63 6,231,031.39 1,351,346,140.49 392,098,950.24 959,247,190.25 141,865,680.02 1,069,703,117.25 21,173,601.15 248,393.55 21,421,994.70 4,603,009,770.59 51,554,311.05 10,041,684.54 1,054,310,231.91 341,545,789.76 712,764,442.15 281,193,386.95 962,548,076.08 17,010,521.61 220,949.59 17,231,471.20 3,987,411,275.27

10

资产负债表(续) 项目 2007年 2006年 2005年 短期借款 应付票据 应付帐款 预收帐款 应付工资 应付福利费 应付股利

应付票据 应付帐款 预收帐款 应付工资 应付福利费 应付股利 未交税金 其他未交款 其他应付款 预提费用 一年内到期的长期负债 其他流动负债 流动负债合计 1,287,250,000.00 196,180,000.00 441,190,805.05 51,870,874.89 105,393,223.95 15,156,986.64 157,818,754.92 2,314,860,645.45 927,000,000.00 254,190,000.00 465,110,219.42 224,882,024.55 691,162.77 60,470,318.84 3,545,554.87 11,871,295.21 880,977.81 48,354.72 296,580,000.00 4,835.72 2,312,242,252.87 842,060,000.00 282,798,000.00 447,194,181.10 180,939,032.43 854,822.49 60,990,993.16 5,736,683.96 17,074,538.23 504,616.49 95,437,181.30 1,899,440,972.70

11

资产负债表(续) 项目 2007年 2006年 2005年 少数股东权益 股本 资本公积 盈余公积 其中:公益金 未分配利润 股东权益合计

少数股东权益 股本 资本公积 盈余公积 其中:公益金 未分配利润 股东权益合计 负债及股东权益总计 197,489,616.48 378,272,000.00 595,139,786.35 388,355,762.93 769,076,658.39 2,130,844,207.67 4,653,502,870.16 178187,040.10 362,233,306.78 690,625,002.06 2,026,270,095.19 4,603,009,770.59 159,860,372.71 327,347,347.25 101,200,297.44 598,635,786.04 1,899,394,919.64 3,987,411,275.27

12

利润表 2007年 2006年 2005年 主营业务收入 2,454,629,798 2,001,467,847 1,826,788,032 主营业务成本 1,704,794,703 1,335,770,415 1,360,091,731 主营业务税金及附加 10257,476.65 7,661,284.07 6,131,594.13 主营业务利润 加:其他业务利润 减:存货跌价损失 739,577,618.4 658,036,147 29,989,941.02 460,564,707 营业费用 198,598,917.2 175,673,885.7 122,530,492 管理费用 222,332,237.8 186,569,777.3 135,725,603 财务费用 143,171,642.9 143,628,217.8 99,505,862.74 加:投资收益 3,368,025.75 -714,217 1,902,622.08 补贴收入 35,593,455.66 营业外收入 41,198,588.35 637,986.43 28,256,876.85 减:营业外支出 967,186.55 1,614,036.42 240,984.85 利润总额 215,682,179.6 216,057,395.2 169,915,129.4 减:所得税 51,538,582.31 37,225,945.17 9,006,699.05 减:少数股东损益 48,158,467.58 50,886,733.03 44,067,952 净利润 115,985,129.7 127,944,717 1,168,

13

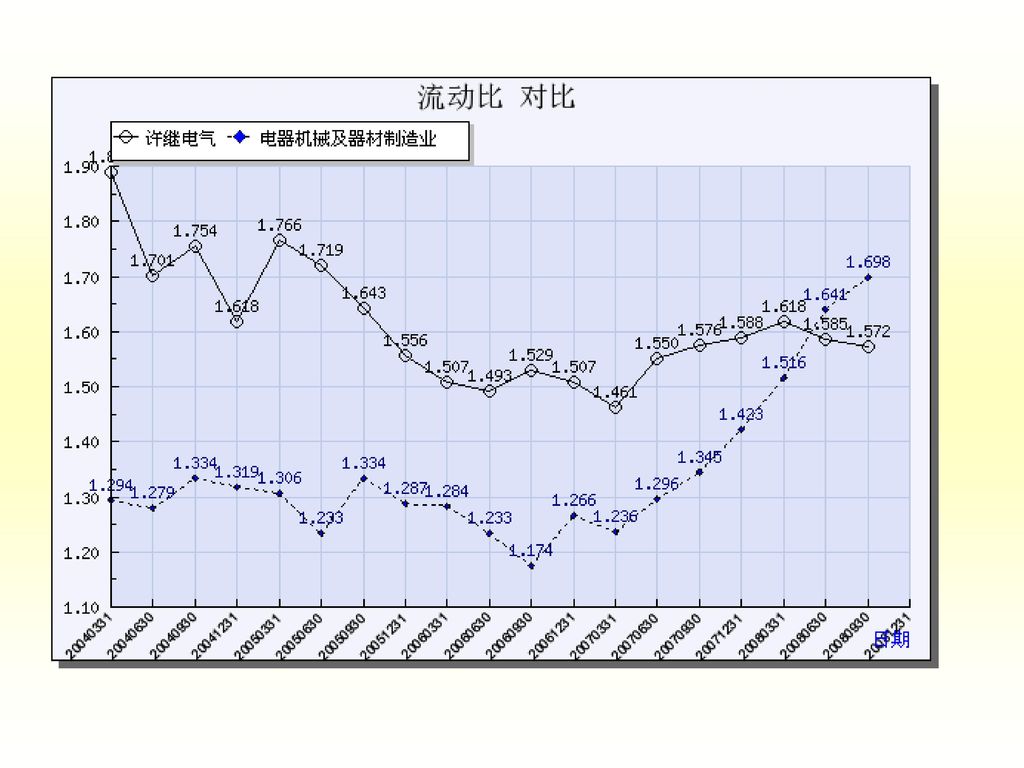

短期偿债能力指标变动趋势

14

2007年 2006年 2005年 流动比率 1.5879 1.5068 1.5563 行业平均值 1.423 1.266 1.287

16

2007年 2006年 2005年 存货占流动负债的比例 0.0104 0.3500 0.4152 行业平均值 0.391 0.372 0.352

17

2007年 2006年 2005年 速动比率 1.1726 1.1569 1.2300 行业平均值 1.032 0.894 0.935

19

2007年 2006年 2005年 超动比率 1.0349 0.9263 0.9757 2007年 2006年 2005年 现金比率 0.4300 0.1080 0.2428

20

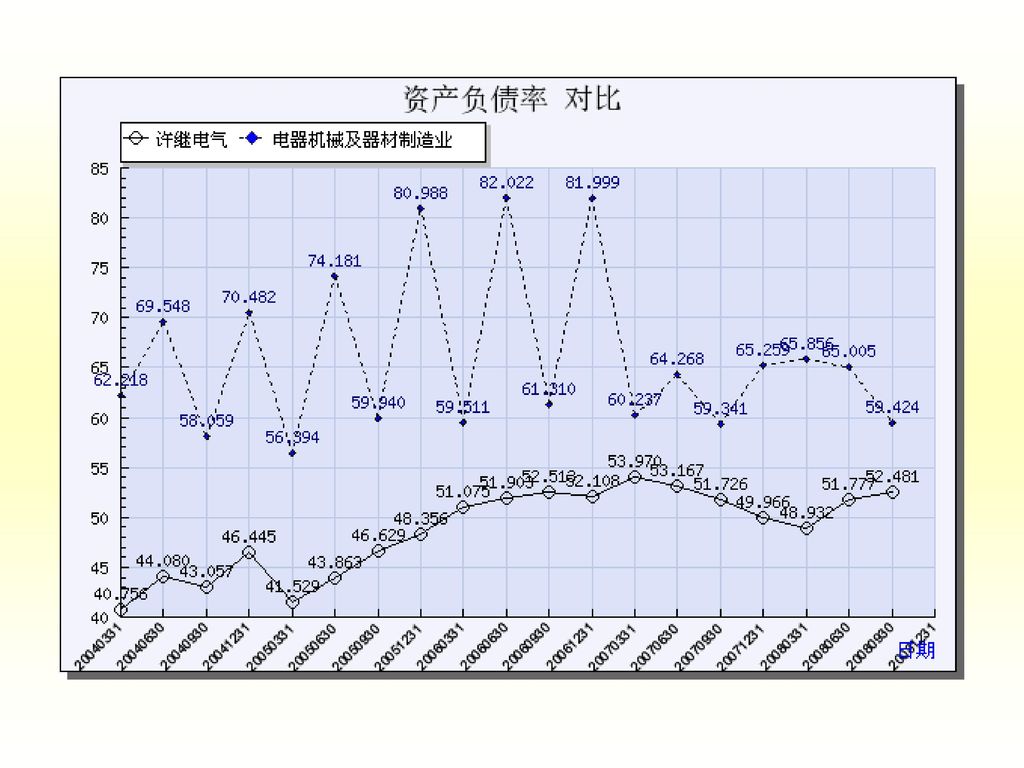

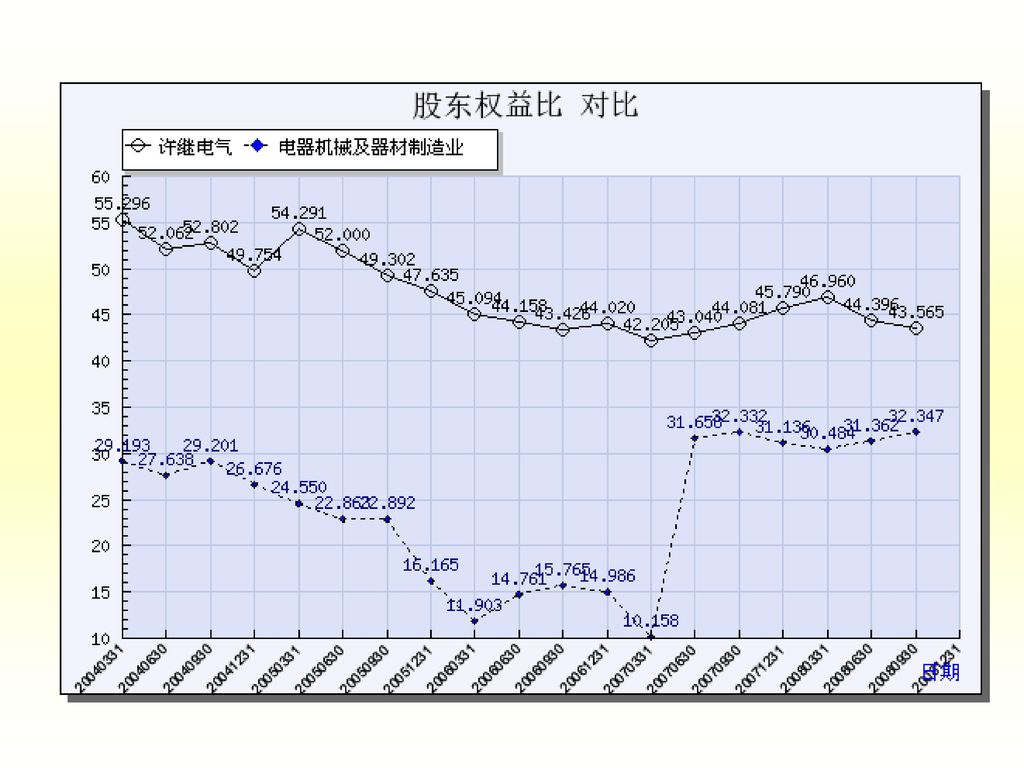

资本结构分析指标变动趋势

21

2007年 2006年 2005年 资产负债率 0.4997 0.5211 0.4836 行业平均值 0.6526 0.8200 0.8099

23

2007年 2006年 2005年 权益比率 0.4579 0.4402 0.4763 行业平均值 0.3114 0.1499 0.1667

25

2007年 2006年 2005年 权益乘数 1.9988 2.2717 2.0995 行业平均值 3.2113 6.6711 5.9988

26

2007年 2006年 2005年 产权比率 0.9986 1.1837 1.0151 行业平均值 2.0957 5.4703 4.8584

27

2007年 2006年 2005年 财务杠杆指数 0.9391 1.3139 1.4750

28

长期偿债能力分析指标变动趋势

29

2007年 2006年 2005年 利息保障倍数 2.5065 2.5043 2.7076

30

2007年 2006年 2005年 营运资金 1,360,630,750 1,171,957,125 1,056,636,444

31

2007年 2006年 2005年 长期偿债能力与营运资金的比率 0.0211 0.0736

32

2007年 2006年 2005年 有形资产债务率 1.0139 1.1962 1.0243

33

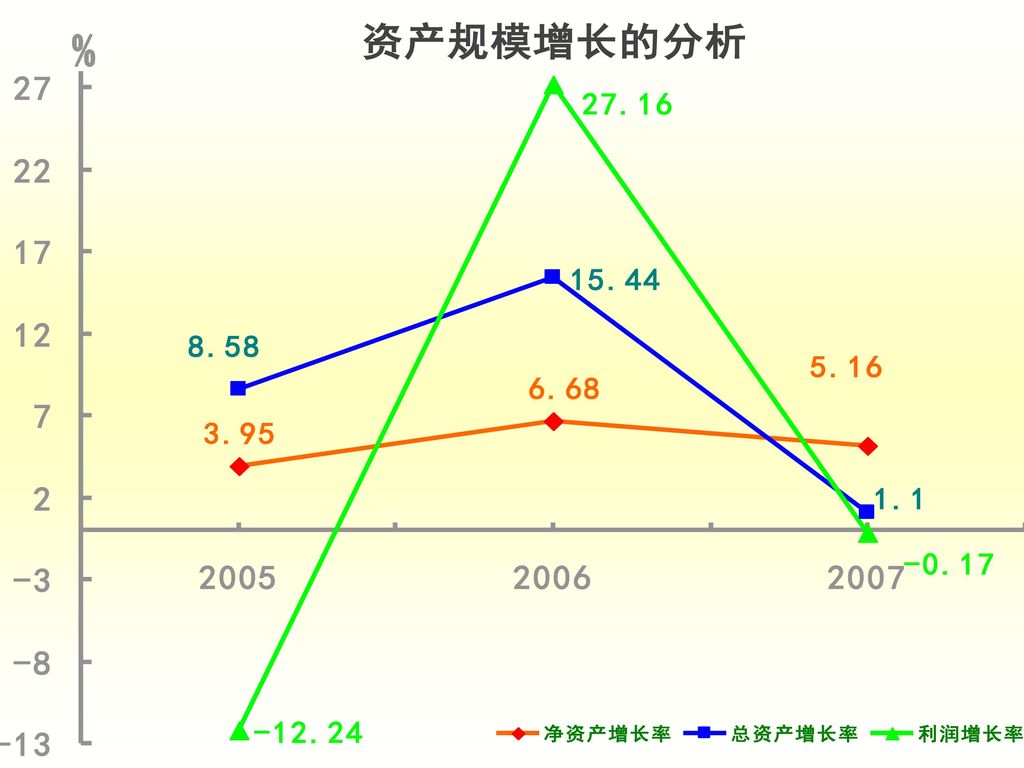

各项目增减变动 2007年比2006年 2006年比2005年 货币资金 0.3294 1.4060 预付帐款 存货 0.1877 流动资产 0.0549 长期负债 1 3 流动负债 0.0011 负债总额 总资产 0.0109

34

营运能力 获利能力分析

35

资产运用效率分析指标

36

资金运用效率分析指标

37

营业周期与现金营业周期

38

收支结构分析表 2007 2006 一.营业收入 100 减:营业成本 69.45 70.32 营业税金及附加 0.42 0.38 营业费用

8.09 7.61 管理费用 9.06 7.65 财务费用 5.83 6.07 资产减值损失 0.14 0.55 加:公允价值变动收益 — 0.02 投资收益 0.13 二.营业利润 7.15 7.55 加:营业外收入 1.68 1.80 减:营业外支出 0.04 0.12 三.利润总额 8.79 9.23 减:所得税费用 2.10 1.63 四.净利润 6.69 7.60 2005 一.主营业务收入 100 减:主营业务成本 74.45 主营业务税金及附加 0.34 二.主营业务利润 25.21 加:其他业务利润 2.16 减:销售费用 6.71 管理费用 7.43 财务费用 5.45 三:营业利润 7.79 加:投资收益 0.10 补贴收入 1.55 营业外收入 0.01 减:营业外支出 0.15 四.利润总额 9.30 减:所得税 0.49 少数股东权益 2.41 五.净利润 6.40

39

销售获利能力分析指标

40

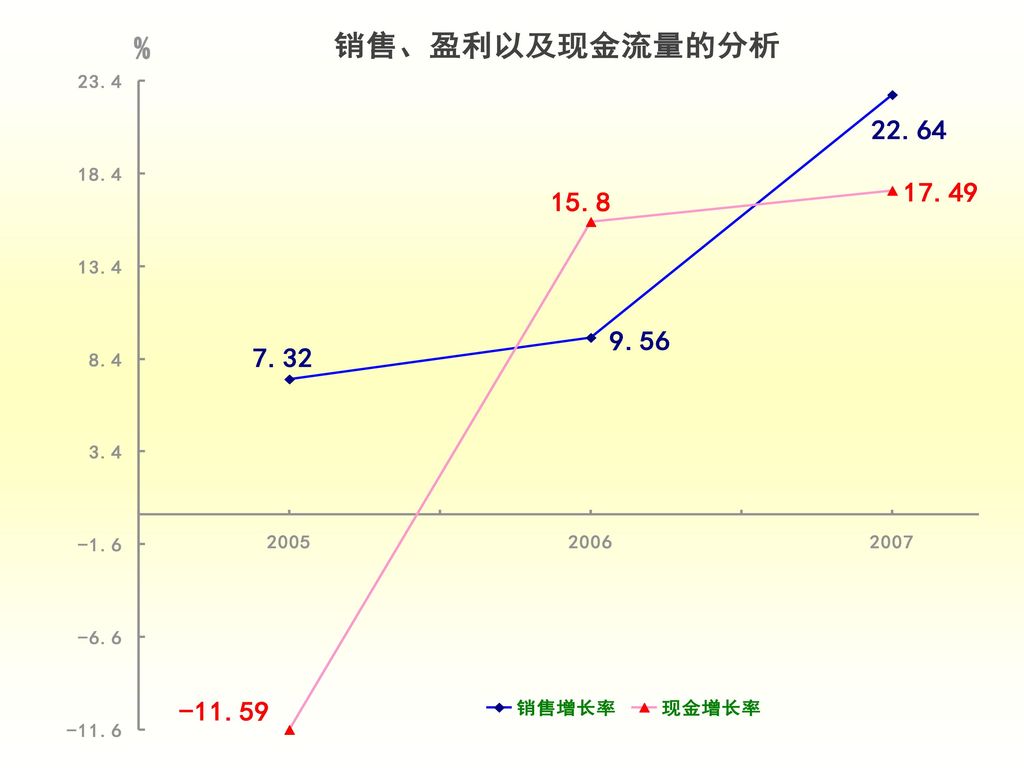

成本费用获利能力分析指标

41

杜邦分析 现金流量分析 特定指标分析

44

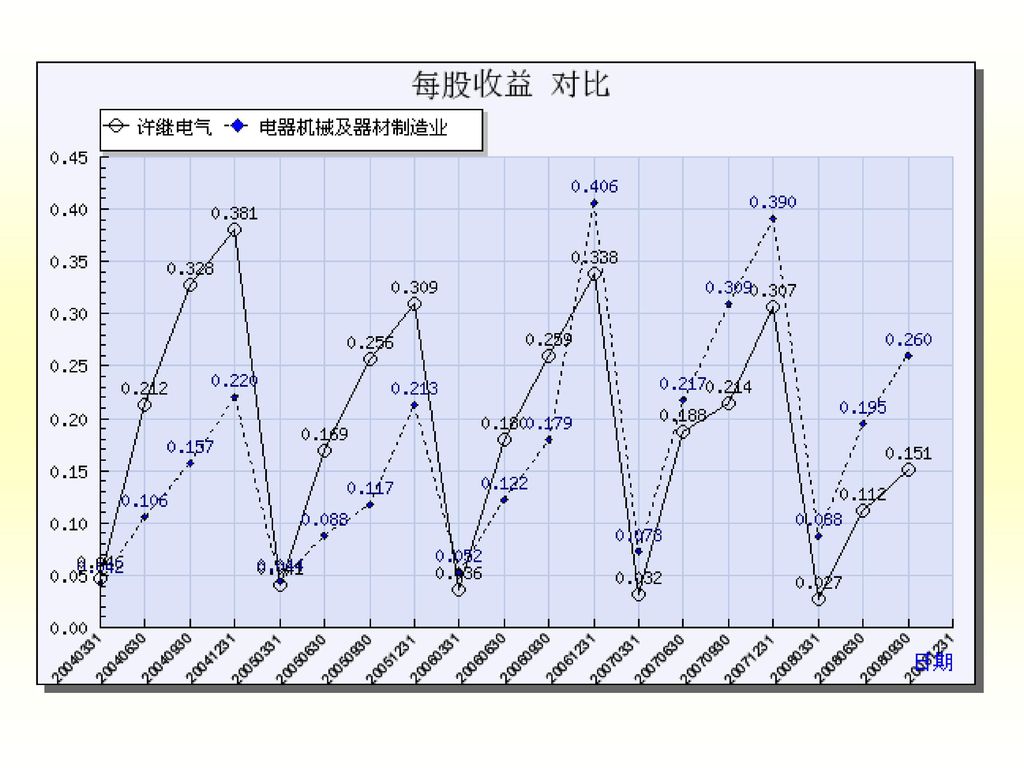

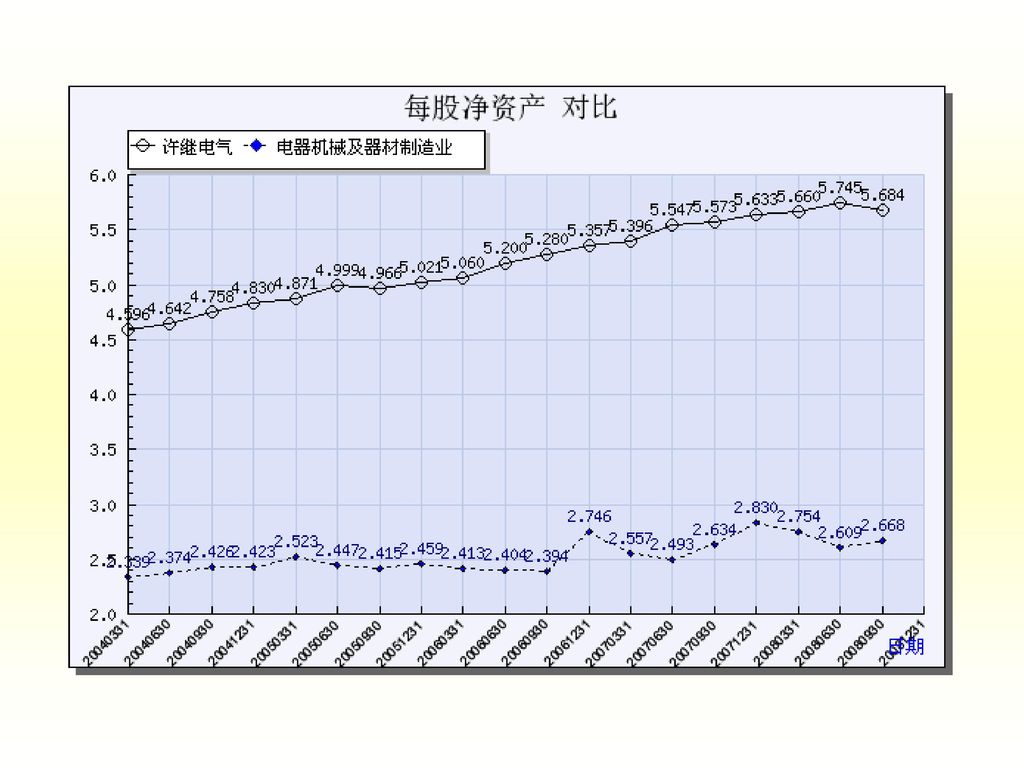

报告期 每股收益 每股净资产(元) 净资产收益率(%)

07年年度 0.31 5.63 5.44% 07年前3季 0.21 5.57 3.84% 07年中期 0.19 5.55 3.39% 07年第1季 0.03 5.40 0.60% 06年年度 0.34 5.36 6.31% 06年前3季 0.26 5.28 4.91% 06年中期 0.18 5.20 3.47% 06年第1季 0.04 5.06 0.71% 05年年度 0.31 5.02 6.15%

48

报告期 主营业务收入(万元)净利润(万元)利润率(%)

07年年度 4.73% 07年前3季 7.32% 07年中期 8.02% 07年第1季 3.53% 06年年度 6.39% 06年前3季 8.14% 06年中期 9.67% 06年第1季 5.08% 05年年度 6.40%

49

报告期 每股公积金 每股未分配利润 每股现金流量

07年年度 1.57 2.03 0.62 07年前3季 1.57 2.04 -0.82 07年中期 1.57 2.02 -0.51 07年第1季 1.57 1.87 -0.55 06年年度 1.57 1.83 0.32 06年前3季 1.57 1.84 -0.78 06年中期 1.57 1.76 -0.46 06年第1季 1.57 1.62 -0.47 05年年度 1.57 1.58 0.34

50

项目/年份 2007 2006 2005 利润总额 215,682,179.59 216,057,395.24 169,915,129.36 平均资产总额 4,685,104,885.00 4,295,210,523.00 3,829,886,139.00 净利润 164,143,597.28 127,944,717.04 116,840,478.31 平均净资产总额 2,265,958,534.00 1,962,832,507.92 1,863,273,384.60 * 长期负债利息 99,505,862.74 144,133,359.29 143,171,642.93 平均长期资本 14,450,713.51 401,543,049.5 49,949,766.71 平均实收资本总额 378,272,000.00 投资收益 3,368,025.75 -714,217.60 1,902,622.08 平均对外投资总额

51

投资收益 类别 上年同期 本期 成本法核算的投资收益 212,600.00 203,500.00

类别 上年同期 本期 成本法核算的投资收益 212, ,500.00 委托贷款收益 ,500,000.00 对被投资单位损益调整 1,690, ,139,037.27 收回投资确认的投资损失 ,278,680.33 合计 ,902, ,217.60

52

合并 母 指标/年份 2007 2006 2005 总资产报酬率 4.60% 5.03% 4.44% 净资产报酬率 7.24% 6.52%

6.27% 资本金报酬率 43.39% 33.82% 30.89% 投资收益率 23.31% -0.18% 3.81% 母 指标/年份 2007 2006 2005 总资产报酬率 4.60% 3.30% 3.43% 净资产报酬率 7.24% 6.47% 6.12% 资本金报酬率 43.39% 33.52% 30.11% 投资收益率 23.31% 52.78% 62.99%

53

总资产报酬率

54

净资产报酬率

55

年 增减额(%) 总资产 4,603,009, ,987,411, 股东权益 2,026,270, ,899,394, 长期负债 86,310, ,715, 主营业务利润 658,036, ,564, 净利润 127,944, ,840,

56

变动异常的报表项目的解释 1、货币资金增加是由于本期发行了短期融资券所致; 2、存货增加主要是由于产成品增加所致; 3、固定资产增加是由于在建工程中电力系统自动化相关项目转固所致; 4、主营业务利润增加是由于产品毛利增加所致; 5、财务费用增加是由于融资增加所致。

57

①总资产增加,主要原因是生产规模扩大所致。

②股东权益增加,主要原因是留存收益增加所致。 ③长期负债增加,主要原因是增加银行借款所致。 ④主营业务利润增加,主要原因是产品毛利率提高所致。 ⑤净利润增加,主要原因是主营业务利润增加所致。

58

补贴收入 本公司下属公司收到“软件企业”增值税退税款35,593, 元。 本公司下属子公司许继软件被评为软件企业,其经过认定的软件产品可以享受有关软件产业的优惠政策,即销售软件产品的增值税额超过3%的部分经审批可“即征即退”,返还的增值税计入补贴收入。

61

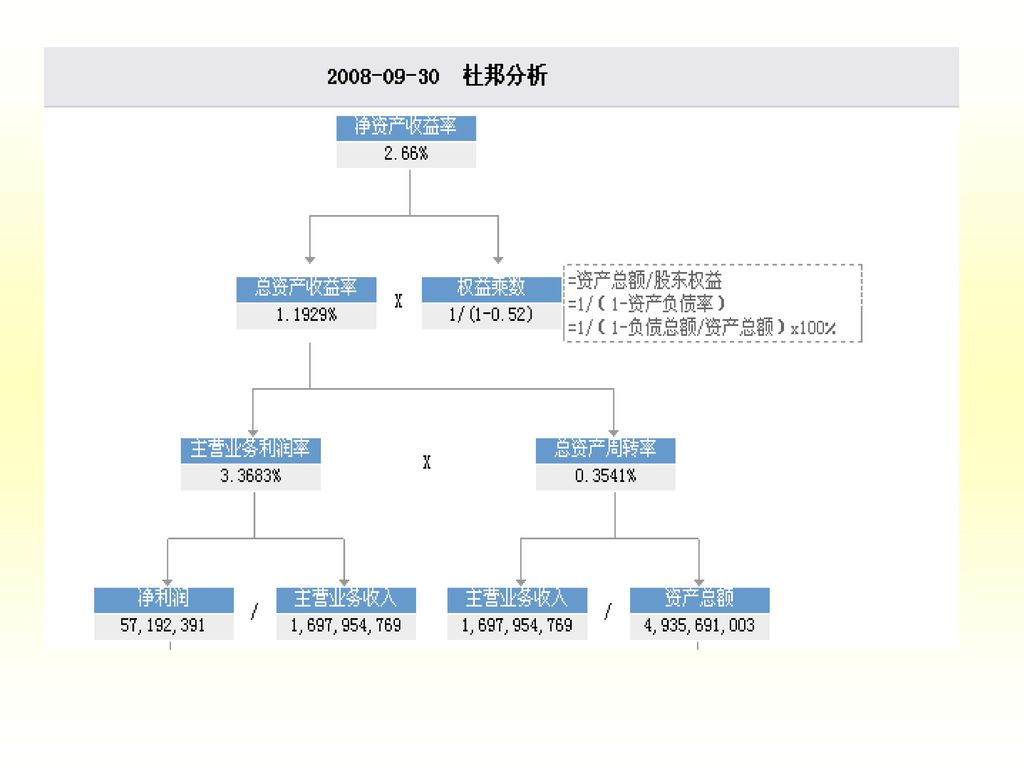

杜邦分析

62

合并现金流量分析

63

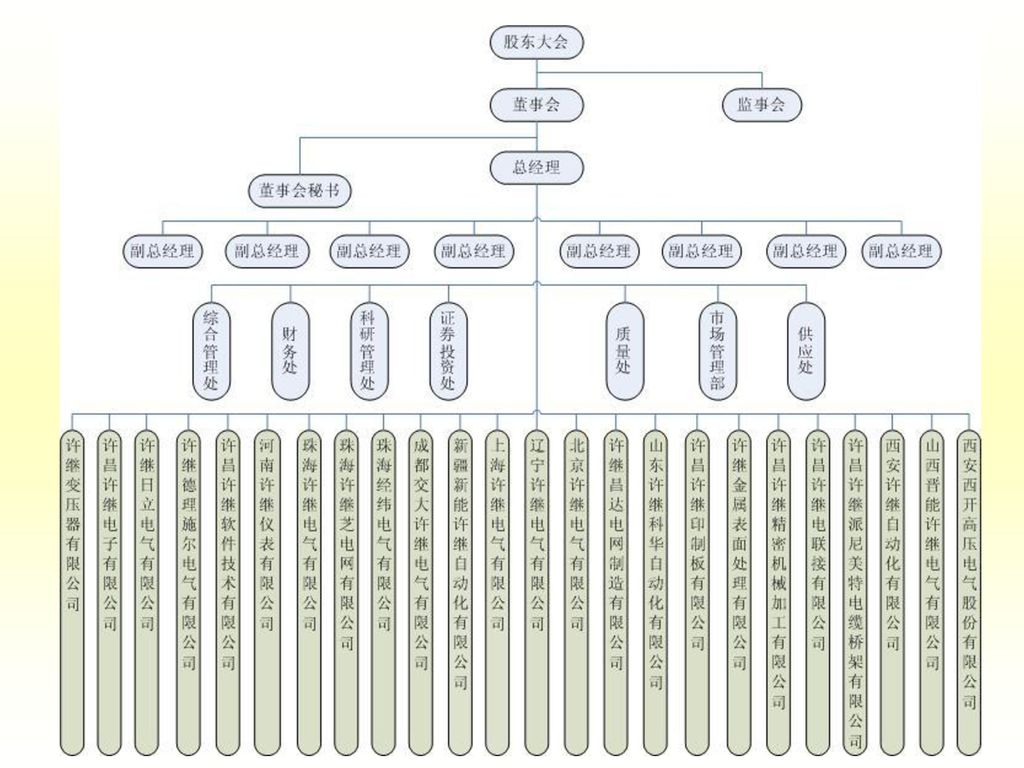

合并财务报表范围及其变化情况 2005年及2006年:凡是能够为母公司所控制的被投资企业都纳入合并范围。具体合并方法依照“财会字[1995]11号《合并会计报表暂行规定》”执行。 2008年:本年度纳入合并财务报表编制范围的子公司包括许继变压器有限公司等15家控股子公司,2006年度纳入合并范围的许昌许继印刷板有限公司、许继金属表面处理公司、许昌许继精密机加工有限公司、许昌许继电连接有限公司、许昌许继派尼美特电缆桥架有限公司5家子公司本期不具有控制和共同控制所以不再纳入合并范围;将所有者权益为负数的2家新控股子公司北京许继电气有限公司、许继昌达电网制造公司本期纳入合并范围;将新设立的2家控股子公司许继德理施尔电气有限公司、珠海经纬电气有限公司纳入合并范围。

![合并财务报表范围及其变化情况 2005年及2006年:凡是能够为母公司所控制的被投资企业都纳入合并范围。具体合并方法依照 财会字[1995]11号《合并会计报表暂行规定》 执行。](http://slidesplayer.com/slide/11144414/60/images/63/%E5%90%88%E5%B9%B6%E8%B4%A2%E5%8A%A1%E6%8A%A5%E8%A1%A8%E8%8C%83%E5%9B%B4%E5%8F%8A%E5%85%B6%E5%8F%98%E5%8C%96%E6%83%85%E5%86%B5+2005%E5%B9%B4%E5%8F%8A2006%E5%B9%B4%3A%E5%87%A1%E6%98%AF%E8%83%BD%E5%A4%9F%E4%B8%BA%E6%AF%8D%E5%85%AC%E5%8F%B8%E6%89%80%E6%8E%A7%E5%88%B6%E7%9A%84%E8%A2%AB%E6%8A%95%E8%B5%84%E4%BC%81%E4%B8%9A%E9%83%BD%E7%BA%B3%E5%85%A5%E5%90%88%E5%B9%B6%E8%8C%83%E5%9B%B4%E3%80%82%E5%85%B7%E4%BD%93%E5%90%88%E5%B9%B6%E6%96%B9%E6%B3%95%E4%BE%9D%E7%85%A7+%E8%B4%A2%E4%BC%9A%E5%AD%97%5B1995%5D11%E5%8F%B7%E3%80%8A%E5%90%88%E5%B9%B6%E4%BC%9A%E8%AE%A1%E6%8A%A5%E8%A1%A8%E6%9A%82%E8%A1%8C%E8%A7%84%E5%AE%9A%E3%80%8B+%E6%89%A7%E8%A1%8C%E3%80%82.jpg "2008年:本年度纳入合并财务报表编制范围的子公司包括许继变压器有限公司等15家控股子公司,2006年度纳入合并范围的许昌许继印刷板有限公司、许继金属表面处理公司、许昌许继精密机加工有限公司、许昌许继电连接有限公司、许昌许继派尼美特电缆桥架有限公司5家子公司本期不具有控制和共同控制所以不再纳入合并范围;将所有者权益为负数的2家新控股子公司北京许继电气有限公司、许继昌达电网制造公司本期纳入合并范围;将新设立的2家控股子公司许继德理施尔电气有限公司、珠海经纬电气有限公司纳入合并范围。")

64

许继公司合并现金流量分析相关数据 单位:人民币元

许继公司合并现金流量分析相关数据 单位:人民币元 年份 项目 2007 2006 2005 流动负债合计 2,314,860,645.45 2,312,242,252.87 1,899,440,972.70 负债合计 2,325,169,046.01 2,398,552,635.30 1,928,155,982.92 主营业务收入 2,454,629,797.64 2,001,467,846.56 1,826,788,031.84 营业利润 175,450,777.79 182,154,207.17 142,290,306.66 投资收益 3,368,025.75 -714,217.60 1,902,622.08 利润总额 215,682,179.59 216,057,395.24 169,915,129.36 净利润 164,143,597.28 127,944,717.04 116,840,478.31 现金流出小计 2,330,999,803.11 2,064,673,638.10 1,759,347,574.16 经营活动产生的现金流量净额 235,782,122.26 120,064,172.75 127,375,615,29

65

1.现金债务总额比率: 年 份 2007 2006 2005 现金债务总额比率(%) 10.14 5 6.63 2007 2006 2005

年份 项目 2007 2006 2005 流动负债合计 2,314,860,645.45 2,312,242,252.87 1,899,440,972.70 负债合计 2,325,169,046.01 2,398,552,635.30 1,928,155,982.92 主营业务收入 2,454,629,797.64 2,001,467,846.56 1,826,788,031.84 营业利润 175,450,777.79 182,154,207.17 142,290,306.66 投资收益 3,368,025.75 -714,217.60 1,902,622.08 利润总额 215,682,179.59 216,057,395.24 169,915,129.36 净利润 164,143,597.28 127,944,717.04 116,840,478.31 现金流出小计 2,330,999,803.11 2,064,673,638.10 1,759,347,574.16 经营活动产生的现金流量净额 235,782,122.26 120,064,172.75 127,375,615,29 年 份 2007 2006 2005 现金债务总额比率(%) 10.14 5 6.63

")

66

通过许继公司3年报表来看,2007年,该公司在商品销售或劳务提供方面取得了较大的收益,致使许继公司在该年的现金流量净额较前两年有很大提升,所以该公司2007年拥有较强的偿还债务能力。而2006年该指标低的原因主要就是该年许继公司的负债总额较高。

67

2.现金流动负债比率: 现金流动负债比率(%) 10.18 5.19 6.71 2007 2006 2005 年 份 2007 2006

年份 项目 2007 2006 2005 流动负债合计 2,314,860,645.45 2,312,242,252.87 1,899,440,972.70 负债合计 2,325,169,046.01 2,398,552,635.30 1,928,155,982.92 主营业务收入 2,454,629,797.64 2,001,467,846.56 1,826,788,031.84 营业利润 175,450,777.79 182,154,207.17 142,290,306.66 投资收益 3,368,025.75 -714,217.60 1,902,622.08 利润总额 215,682,179.59 216,057,395.24 169,915,129.36 净利润 164,143,597.28 127,944,717.04 116,840,478.31 现金流出小计 2,330,999,803.11 2,064,673,638.10 1,759,347,574.16 经营活动产生的现金流量净额 235,782,122.26 120,064,172.75 127,375,615,29 年 份 2007 2006 2005 现金流动负债比率(%) 10.18 5.19 6.71

")

68

07年许继公司短期偿债能力明显高于05和06年,主要原因还是取决于现金流量净额的多少。07年许继公司不管是现金债务总额比率还是现金流动负债比率都较前两年有明显提升,说明许继公司07年度在产品销售方面取得了较好的成绩,或者该公司有效的控制了产品生产的成本。从这个指标也能看出,许继公司2006年现金债务总额比率和现金流动负债比率较2005年和2007年低的原因是由于流动负债过高。

69

3.总负债偿还期及流动负债偿还期: 2007 2006 2005 年 份 2007 2006 2005 总负债偿还期 (天) 3599.45

年份 项目 2007 2006 2005 流动负债合计 2,314,860,645.45 2,312,242,252.87 1,899,440,972.70 负债合计 2,325,169,046.01 2,398,552,635.30 1,928,155,982.92 主营业务收入 2,454,629,797.64 2,001,467,846.56 1,826,788,031.84 营业利润 175,450,777.79 182,154,207.17 142,290,306.66 投资收益 3,368,025.75 -714,217.60 1,902,622.08 利润总额 215,682,179.59 216,057,395.24 169,915,129.36 净利润 164,143,597.28 127,944,717.04 116,840,478.31 现金流出小计 2,330,999,803.11 2,064,673,638.10 1,759,347,574.16 经营活动产生的现金流量净额 235,782,122.26 120,064,172.75 127,375,615,29 年 份 2007 2006 2005 总负债偿还期 (天) 流动负债偿还期

流动负债偿还期")

70

从表可以看到,许继公司06年的偿债风险最大,其总负债偿还期及流动负债偿还期都超过了7000天,但随后的07年其偿债风险下降明显。通过机械制造行业的偿债平均能力来看,许继公司在这方面表现的还算是比较令人满意的。 更新时间: 最新报告期 偿债能力评价 偿债能力评分 行业均值 行业排名 市场均值 市场排名 89.06 37.50 21 47.52 188

71

4.销售现金比率: 年份 项目 2007 2006 2005 流动负债合计 2,314,860,645.45 2,312,242,252.87 1,899,440,972.70 负债合计 2,325,169,046.01 2,398,552,635.30 1,928,155,982.92 主营业务收入 2,454,629,797.64 2,001,467,846.56 1,826,788,031.84 营业利润 175,450,777.79 182,154,207.17 142,290,306.66 投资收益 3,368,025.75 -714,217.60 1,902,622.08 利润总额 215,682,179.59 216,057,395.24 169,915,129.36 净利润 164,143,597.28 127,944,717.04 116,840,478.31 现金流出小计 2,330,999,803.11 2,064,673,638.10 1,759,347,574.16 经营活动产生的现金流量净额 235,782,122.26 120,064,172.75 127,375,615,29 年 份 2007 2006 2005 销售现金比率(%) 9.61 5.999 6.97

")

72

从表中能发现,许继公司的获现能力还是可以的, 该公司每销售1元,可得到现金6-7元,07年更是达到了近10元,销售状况比较好。

73

5.现金净利润率: 年份 项目 2007 2006 2005 流动负债合计 2,314,860,645.45 2,312,242,252.87 1,899,440,972.70 负债合计 2,325,169,046.01 2,398,552,635.30 1,928,155,982.92 主营业务收入 2,454,629,797.64 2,001,467,846.56 1,826,788,031.84 营业利润 175,450,777.79 182,154,207.17 142,290,306.66 投资收益 3,368,025.75 -714,217.60 1,902,622.08 利润总额 215,682,179.59 216,057,395.24 169,915,129.36 净利润 164,143,597.28 127,944,717.04 116,840,478.31 现金流出小计 2,330,999,803.11 2,064,673,638.10 1,759,347,574.16 经营活动产生的现金流量净额 235,782,122.26 120,064,172.75 127,375,615,29 年 份 2007 2006 2005 现金净利润率(%) 143.64 93.84 109.02

")

74

该指标数值越高,获现能力越强。许继公司05-07年的现金净利润率都高达90%以上,07年甚至达到140%,说明该企业的销售能力是值得肯定的。

75

年 份 2007 2006 2005 现金营业利润率(%) 134.39 65.91 89.52 6.现金营业利润率: 2007 2006

年份 项目 2007 2006 2005 流动负债合计 2,314,860,645.45 2,312,242,252.87 1,899,440,972.70 负债合计 2,325,169,046.01 2,398,552,635.30 1,928,155,982.92 主营业务收入 2,454,629,797.64 2,001,467,846.56 1,826,788,031.84 营业利润 175,450,777.79 182,154,207.17 142,290,306.66 投资收益 3,368,025.75 -714,217.60 1,902,622.08 利润总额 215,682,179.59 216,057,395.24 169,915,129.36 净利润 164,143,597.28 127,944,717.04 116,840,478.31 现金流出小计 2,330,999,803.11 2,064,673,638.10 1,759,347,574.16 经营活动产生的现金流量净额 235,782,122.26 120,064,172.75 127,375,615,29 年 份 2007 2006 2005 现金营业利润率(%) 134.39 65.91 89.52

")

76

7.现金利润总额比率: 年 份 2007 2006 2005 现金利润总额比率(%) 109.32 55.57 74.96 2007

年份 项目 2007 2006 2005 流动负债合计 2,314,860,645.45 2,312,242,252.87 1,899,440,972.70 负债合计 2,325,169,046.01 2,398,552,635.30 1,928,155,982.92 主营业务收入 2,454,629,797.64 2,001,467,846.56 1,826,788,031.84 营业利润 175,450,777.79 182,154,207.17 142,290,306.66 投资收益 3,368,025.75 -714,217.60 1,902,622.08 利润总额 215,682,179.59 216,057,395.24 169,915,129.36 净利润 164,143,597.28 127,944,717.04 116,840,478.31 现金流出小计 2,330,999,803.11 2,064,673,638.10 1,759,347,574.16 经营活动产生的现金流量净额 235,782,122.26 120,064,172.75 127,375,615,29 年 份 2007 2006 2005 现金利润总额比率(%) 109.32 55.57 74.96

")

77

8.经营现金流量净利率: 年 份 2007 2006 2005 经营现金流量净利率(%) 69.62 106.56 91.73 2007

年份 项目 2007 2006 2005 流动负债合计 2,314,860,645.45 2,312,242,252.87 1,899,440,972.70 负债合计 2,325,169,046.01 2,398,552,635.30 1,928,155,982.92 主营业务收入 2,454,629,797.64 2,001,467,846.56 1,826,788,031.84 营业利润 175,450,777.79 182,154,207.17 142,290,306.66 投资收益 3,368,025.75 -714,217.60 1,902,622.08 利润总额 215,682,179.59 216,057,395.24 169,915,129.36 净利润 164,143,597.28 127,944,717.04 116,840,478.31 现金流出小计 2,330,999,803.11 2,064,673,638.10 1,759,347,574.16 经营活动产生的现金流量净额 235,782,122.26 120,064,172.75 127,375,615,29 年 份 2007 2006 2005 经营现金流量净利率(%) 69.62 106.56 91.73

")

78

9.经营现金流出净利率: 年 份 2007 2006 2005 经营现金流出净利率(%) 7.04 6.20 6.64 2007 2006

年份 项目 2007 2006 2005 流动负债合计 2,314,860,645.45 2,312,242,252.87 1,899,440,972.70 负债合计 2,325,169,046.01 2,398,552,635.30 1,928,155,982.92 主营业务收入 2,454,629,797.64 2,001,467,846.56 1,826,788,031.84 营业利润 175,450,777.79 182,154,207.17 142,290,306.66 投资收益 3,368,025.75 -714,217.60 1,902,622.08 利润总额 215,682,179.59 216,057,395.24 169,915,129.36 净利润 164,143,597.28 127,944,717.04 116,840,478.31 现金流出小计 2,330,999,803.11 2,064,673,638.10 1,759,347,574.16 经营活动产生的现金流量净额 235,782,122.26 120,064,172.75 127,375,615,29 年 份 2007 2006 2005 经营现金流出净利率(%) 7.04 6.20 6.64

")

79

从上述几个获利能力分析来看,许继公司在经营方面还是比较成功的,没有出现重大亏损,而且该公司在销售产品和产品生产成本的控制方面都有比较好的决策

从上述几个获利能力分析来看,许继公司在经营方面还是比较成功的,没有出现重大亏损,而且该公司在销售产品和产品生产成本的控制方面都有比较好的决策.许继公司在各个指标中的数值也都比较合理,是一家经营及获利能力相当不错的公司!

80

企业发展能力指标分析

81

2007年比2006年 2006年比2005年 2005年比2004年 净资产增减额 利润总额增减额 总资产增减额

83

年份 项目 2007 2006 2005 主营业务收入 2,454,629,797.64 2,001,467,846.56 1,826,788,031.84 营业利润 175,450,777.79 182,154,207.17 142,290,306.66 投资收益 3,368,025.75 -714,217.60 1,902,622.08 利润总额 215,682,179.59 216,057,395.24 169,915,129.36

84

2007年比2006年 2006年比2005年 2005年比2004年 主营业务收入增减额 经营活动现金流入量增减额

86

1、面临的机遇 (1)电力装备市场不断扩大的宏观环境,为输变电装备制造业提供了极好的发展机遇。电网建设投资将向220kV及以上电压等级高端市场倾斜,高端市场成为电网建设投资主体,电网控制保护设备市场继续增长,直流控制保护产品面临着良好的市场机遇。 (2)国家积极扶持的产业政策,为输变电装备制造企业提供了良好的发展环境。 2、面临的挑战 (1)电力设备企业所采取的收款方式造成大量的应收账款,对行业内公司的经营现金流产生一定压力,需要不断的对外进行短期融资,从而增加了财务成本。 (2)跨国公司对国内输变电装备制造企业带来更大的竞争压力。 (3)原材料价格的压力持续存在;

电力设备企业所采取的收款方式造成大量的应收账款,对行业内公司的经营现金流产生一定压力,需要不断的对外进行短期融资,从而增加了财务成本。 (2)跨国公司对国内输变电装备制造企业带来更大的竞争压力。 (3)原材料价格的压力持续存在;")

Similar presentations

![内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.](/39/11007580/big_thumb.jpg "内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.>")

有限公司 小组成员:胡佳英 杨玲 陈依云 骆朱岚. 长春高新技术产业集团概况 : 年末流动资产合计( 277517148.91 ) 年末流动负债合计( 204776661.78 ) 存货( 0 ) 经营活动产生的现金流量净额( 24345270.94 ) 资产总额(>")

利润表 (经营成果) 总 账 明细账.>")

开发区统计局、调查队 2014年12月.>")