Download presentation

Presentation is loading. Please wait.

1

公職人員利益衝突迴避法 報告人:海巡署政風處 王筱妮

2

題綱 壹、公務員利益迴避相關規範 貳、公職人員利益衝突迴避法相關範疇 叁、「實務重要裁罰案例」介紹 肆、「常見問題與解答」介紹

伍、檢討與經驗分享 陸、結語

3

壹、公務員利益迴避相 關規範

7

壹、公務員利益迴避相關規範 行政程序法(第32、33條) 公務員服務法(第14-1、15條、17條、21條、22條、22-1條、24條)

公務人員任用法(第26條) 公務人員保障法(第7條) 公務人員陞遷法(第16條) 政府採購法(第15條) 其他相關規範:諸如考績委員會組織規程、法官法、民刑事訴訟法、教師法、教育人員任用條例等亦有關於「迴避」之規定。 公職人員利益衝突迴避法(第2、3、5條)

公務人員保障法(第7條) 公務人員陞遷法(第16條) 政府採購法(第15條) 其他相關規範:諸如考績委員會組織規程、法官法、民刑事訴訟法、教師法、教育人員任用條例等亦有關於「迴避」之規定。 公職人員利益衝突迴避法(第2、3、5條)")

8

與貪污治罪條例「圖利罪」之區別 圖利罪 公職人員 利益衝突迴避法 所圖之利益 私人之不法利益 不以不法或不當利益為限,尚包含合法之利益在內

行為 須以「違背法令」者為限 在外觀上,有利益衝突之情形即不得為之,並不以「違背法令」者為限 結果犯 須圖利既遂始構成該罪,並不包括未遂犯 行為係合法者且尚未發生圖利之結果,仍為本法處罰之範圍

9

貳、公職人員利益衝突迴 避法相關範疇 (以下簡稱「本法」)

")

10

貳、本法相關範疇 公職人員財產申報法第2條第1項所定 之人員,並非所有之公職人員均有本 法之適用。 一、本法適用對象:

(一)須「迴避」公職人員範圍 本法所稱公職人員之適用對象僅限於 公職人員財產申報法第2條第1項所定 之人員,並非所有之公職人員均有本 法之適用。

須「迴避」公職人員範圍. 本法所稱公職人員之適用對象僅限於. 公職人員財產申報法第2條第1項所定. 之人員,並非所有之公職人員均有本. 法之適用。")

11

貳、本法相關範疇 ◎目前本法適用之「公職人員」範圍◎ 一、總統、副總統。 二、行政、立法、司法、考試、監察各院院長、副院長。 三、政務人員。

四、有給職之總統府資政、國策顧問及戰略顧問。 五、各級政府機關之首長、副首長及職務列簡任第十職等以上之幕僚長、主管;公營事業總、分支機構之首長、副首長及相當簡任第十職等以上之主管;代表政府或公股出任私法人之董事及監察人。 六、各級公立學校之校長、副校長;其設有附屬機構者,該機構之首長、副首長。 七、軍事單位上校編階以上之各級主官、副主官及主管。 八、依公職人員選舉罷免法選舉產生之鄉(鎮、市)級以上政府機關首長。 九、各級民意機關民意代表。 十、法官、檢察官、行政執行官、軍法官。 十一、政風及軍事監察主管人員。 十二、司法警察、稅務、關務、地政、會計、審計、建築管理、工商登記、都市計畫、金融監督曁管理、公產管理、金融授信、商品檢驗、商標、專利、公路監理、環保稽查、採購業務等之主管人員;其範圍由法務部會商各該中央主管機關定之;其屬國防及軍事單位之人員,由國防部定之。 十三、其他職務性質特殊,經主管府、院核定有申報財產必要之人員。

級以上政府機關首長。 九、各級民意機關民意代表。 十、法官、檢察官、行政執行官、軍法官。 十一、政風及軍事監察主管人員。 十二、司法警察、稅務、關務、地政、會計、審計、建築管理、工商登記、都市計畫、金融監督曁管理、公產管理、金融授信、商品檢驗、商標、專利、公路監理、環保稽查、採購業務等之主管人員;其範圍由法務部會商各該中央主管機關定之;其屬國防及軍事單位之人員,由國防部定之。 十三、其他職務性質特殊,經主管府、院核定有申報財產必要之人員。")

12

貳、本法相關範疇 一、本法適用對象: 1、配偶、共同生活之家屬。 2、二親等內親屬。 3、渠等「擔任負責人、董事、監察

(二)所稱「關係人」範圍 1、配偶、共同生活之家屬。 2、二親等內親屬。 3、渠等「擔任負責人、董事、監察 人、經理人」之營利事業。 4、信託財產之受託人。 含血親與姻親~!!!

所稱「關係人」範圍. 1、配偶、共同生活之家屬。 2、二親等內親屬。 3、渠等「擔任負責人、董事、監察. 人、經理人」之營利事業。 4、信託財產之受託人。 含血親與姻親~!!!")

13

共同生活之家屬: 1.民法第1123條:「家置家長。同家之人,除家長外,均 為家屬。雖非親屬,而以永久共同生活為目的同居一家者,視為家屬。」

2.例如:父之妾、已訂婚並共同生活為未婚妻等。

14

親等的計算: 1.民法第967-970條:直系血親,從己身上下數,以一世為 一親等;旁系血親,從己身數至同源之直系血親,再由

同源之直系血親,數至與之計算之親等。 2.公職人員之二親等以下親屬:父母、子女、祖孫、兄弟 、姐妹、兄嫂、弟媳、姐夫、妹婿等。

15

血親 姻親 本 人 配 偶

16

貳、本法相關範疇 二、「利益」之種類: 包括「財產上利益」及「非財產上利益」 利益 財產上利益 非財產上利益

17

貳、本法相關範疇 二、「利益」之種類: (一)財產上利益: 1、動產、不動產。 2、現金、存款、外幣、有價證券。 3、債權或其他財產上權利。

1、動產、不動產。 2、現金、存款、外幣、有價證券。 3、債權或其他財產上權利。 4、其他具有經濟價值或得以金錢交易 取得之利益。(本法第4條前段)

")

18

貳、本法相關範疇 二、「利益」之種類: 利益 (一)財產上利益:(本法第4條第2項) 1、動產、不動產。 2、現金、存款、外幣、有價證券。

3、債權或其他財產上權利。 4、其他具有經濟價值或得以金錢交易取得之利益。 實務上常見之情形 例如: ①績效或其他特別獎金之決定與發放。 ②都市計畫變更或道路規劃所造成之房地產增值。 ③原應自費支付之租金、報酬、車資等之減少或免除。 ④土地之放領或權利設定 ⑤違章建築之緩拆或免拆

19

貳、本法相關範疇 二、「利益」之種類: 利益 其他人事措施:(例)

(二)非財產上利益:指有利公職人員或其關係人於政府機關、公立學校、公營事業機構 (以下簡稱機關) 之任用、陞遷、調動及其他人事措施。(本法第4條第3項) 其他人事措施:(例) 1、約聘僱人員之聘僱用 2、技工、工友及清潔隊員之進用 3、按日計酬之臨時人員之僱用 4、人力派遣公司人員之派遣 5、考績之評定 6、占原缺指派至其他單位工作 7、僱用臨時助教、兼任行政職務、代課教師、增置教師、教學支援工作人 員、代理幹事

非財產上利益:指有利公職人員或其關係人於政府機關、公立學校、公營事業機構 (以下簡稱機關) 之任用、陞遷、調動及其他人事措施。(本法第4條第3項) 其他人事措施:(例) 1、約聘僱人員之聘僱用. 2、技工、工友及清潔隊員之進用. 3、按日計酬之臨時人員之僱用. 4、人力派遣公司人員之派遣. 5、考績之評定. 6、占原缺指派至其他單位工作. 7、僱用臨時助教、兼任行政職務、代課教師、增置教師、教學支援工作人 員、代理幹事.")

20

三、「利益衝突」之意義: 公職人員執行職務時,得因其作為或不 作為,直接或間接使本人或其關係人獲 取利益者。(本法第5條)

貳、本法相關範疇 三、「利益衝突」之意義: 公職人員執行職務時,得因其作為或不 作為,直接或間接使本人或其關係人獲 取利益者。(本法第5條) 合法利益 獲取利益 不合法利益 【指獲取私人利益】

合法利益. 獲取利益. 不合法利益. 【指獲取私人利益】")

21

貳、本法相關範疇 說」、「請託」、「交易」等均為具有目 的性、意向性之故意行為,其違反之處罰 規定(本法第14條至第17條規定)亦當限

四、 公職人員利益衝突迴避法之責任條件: 揆諸該法規定之 「知」、「假借」、「關 說」、「請託」、「交易」等均為具有目 的性、意向性之故意行為,其違反之處罰 規定(本法第14條至第17條規定)亦當限 於故意型態,而不及於過失。(法務部93 年5月4日以法政決字第 號函)

亦當限. 於故意型態,而不及於過失。(法務部93. 年5月4日以法政決字第 號函)")

22

五、公職人員知有「迴避義務」之處理方式 (一)民意代表部分:(略) (二)其他公職人員部分:

貳、本法相關範疇 五、公職人員知有「迴避義務」之處理方式 (一)民意代表部分:(略) (二)其他公職人員部分: 自行迴避 命令迴避 申請迴避 此路不通

民意代表部分:(略) (二)其他公職人員部分: 自行迴避. 命令迴避. 申請迴避. 此路不通.")

23

公職人員利益衝突迴避法所定之迴避情形: 迴避情形 迴避情形 迴避情形

公職人員知有利益衝突者,應即自行迴避。(本法第6條)前開「知」有利益衝突或迴避義務者,係指知悉「構成公職人員利益衝突迴避法處罰或迴避義務之基礎事實」而言。 迴避情形 (一)自行迴避 公職人員之服務機關或上級機關知有應自行迴避而未迴避情事者,應命該公職人員迴避。(本法第10條第4項) 迴避情形 (二)命令迴避 公職人員有應自行迴避之情事而不迴避者,利害關係人得申請其迴避。(本法第12條) 迴避情形 (三)申請迴避

前開「知」有利益衝突或迴避義務者,係指知悉「構成公職人員利益衝突迴避法處罰或迴避義務之基礎事實」而言。 迴避情形. (一)自行迴避. 公職人員之服務機關或上級機關知有應自行迴避而未迴避情事者,應命該公職人員迴避。(本法第10條第4項) 迴避情形. (二)命令迴避. 公職人員有應自行迴避之情事而不迴避者,利害關係人得申請其迴避。(本法第12條) 迴避情形. (三)申請迴避.")

24

公職人員知有迴避義務者之處理: 停止執行職務並書面報備 1. 應停止執行該項職務,並由職務代理人執行之。

2.以書面分別向公職人員財產申報法第4條所定機關報備。(本法第10條第1項、第2項) 報備內容 書面報備應記載下列事項,並副知服務機關(施行細則第6條): (1)應迴避公職人員之姓名、出生年月日、服務機關及職稱。 (2)應迴避之事項及理由。 (3)受理報備之機關。 (4)報備日期。 違反之效力 民意代表以外之公職人員於自行迴避前,對該項事務所為之同意、否決、決定、建議、提案、調查等行為均屬無效,應由其職務代理人重新為之。(本法第11條)

報備內容. 書面報備應記載下列事項,並副知服務機關(施行細則第6條): (1)應迴避公職人員之姓名、出生年月日、服務機關及職稱。 (2)應迴避之事項及理由。 (3)受理報備之機關。 (4)報備日期。 違反之效力. 民意代表以外之公職人員於自行迴避前,對該項事務所為之同意、否決、決定、建議、提案、調查等行為均屬無效,應由其職務代理人重新為之。(本法第11條)")

25

申請迴避處理程序 利害關係人 書面向機關申請 通知申請人及公職人員 調查 命被申請迴避之公職人員迴避§13 受理機關§12Ⅰ 民意機關

公職人員服務機關 上級機關(申請迴避對象為機關首長) 監察院(無上級機關) 決定書 通知申請人及公職人員 調查 屬實 命被申請迴避之公職人員迴避§13

監察院(無上級機關) 決定書. 通知申請人及公職人員. 調查. 屬實. 命被申請迴避之公職人員迴避§13.")

26

貳、本法相關範疇 六、 與其他法律相競合之適用 益衝突之迴避,除其他法律另有嚴格規 定者外,適用本法之規定」,即表彰本

本法第1條第2項特別規定:「公職人員利 益衝突之迴避,除其他法律另有嚴格規 定者外,適用本法之規定」,即表彰本 法相較於其他另有嚴格規定之法律而言為 之性質,應優先適用其他有嚴格 規定之法律。 普通法

27

貳、本法相關範疇 七、違反迴避規定之效果 民意代表以外之公職人員於自行迴避前,對該項事務所為之同意、否決、決定、建議、提案、調查等行為均屬無效,應由其職務代理人重新為之。

28

貳、本法相關範疇-不當利益之禁止 公職人員執行職務時,其本人或其關係人會因該公職人員作為或不作為,直接或間接獲取利益時,公職人員即有迴避之義務。惟行為人若形式上迴避,實則仍利用各種方法謀取本人或關係人利益,如不予禁止,將使本法之規範目的落空。 故本法另規定不當利益禁止條款,以防止公職人員或關係人鑽法律漏洞,其態樣有三: (一)假借權力圖利之禁止 (二)關說、請託之禁止 (三)交易行為之禁止

假借權力圖利之禁止. (二)關說、請託之禁止. (三)交易行為之禁止.")

29

貳、本法相關範疇-不當利益之禁止 (一)假借權力圖利之禁止 公職人員不得假借職務上之權力、機會或方法,圖其本人或關係人之利益。(本法第7條)

一切與職務所生權力、機會或方法有因果關係之行為均屬之,不以職務上有決定權者為限。 本法第7條法條文字並未如貪污治罪條例第6條第1項第4款及刑法第131條第1項規定有「因而獲得利益者」等結果犯文字之明文,是應認只要公職人員利用其職務上之權力、機會或方法,圖本人或關係人之利益,不以發生圖利之結果為必要,即屬違犯本法第7條規定。(法務部 法政字第 號函釋)

")

31

貳、本法相關範疇-不當利益之禁止 (二)關說、請託之禁止

公職人員之關係人不得向機關有關人員關說、請託或以其他不當方法,圖其本人或公職人員之利益。(本法第8條) ◎其中所稱「關說、請託」,指其內容涉及機關業務具體事項之決定或執行,且因該事項之決定或執行致有不當影響特定權利義務之虞者。

◎其中所稱「關說、請託」,指其內容涉及機關業務具體事項之決定或執行,且因該事項之決定或執行致有不當影響特定權利義務之虞者。")

32

貳、本法相關範疇-不當利益之禁止 市府政務人員子女受聘為市政府或區公所臨時人員,是否違反公職人員利益衝突迴避法?

短暫回顧 市府政務人員子女受聘為市政府或區公所臨時人員,是否違反公職人員利益衝突迴避法? 1.如該政務首長有利用其職權,或假借該職務上之機會,以圖其子女受市政府聘僱之非財產上利益,即有違反本法第7條規定之虞。 2.如該子女有向該市政府有關人員關說、請託或以其他不當方法,圖其受聘僱之利益,則可能違反第8條規定。(法務部 法政字第 號函釋意旨參照)

")

33

貳、本法相關範疇-不當利益之禁止 (三)交易行為之禁止

公職人員或其關係人,不得與公職人員服務之機關或受其監督之機關為買賣、租賃、承攬等交易行為。(本法第9條) 1. 機關,係指政府機關、公立學校、公營事業機構 2.交易行為之認定,以訂立契約(而非決標)時為準 3.所謂監督,包含上級機關對下級機關,民意機關對行政機關之監督。惟中央機關對地方自治事項僅能為適法性監督,而不能作適當性監督,故應認其監督權限並不及於地方縣(市)政府。

1. 機關,係指政府機關、公立學校、公營事業機構. 2.交易行為之認定,以訂立契約(而非決標)時為準. 3.所謂監督,包含上級機關對下級機關,民意機關對行政機關之監督。惟中央機關對地方自治事項僅能為適法性監督,而不能作適當性監督,故應認其監督權限並不及於地方縣(市)政府。")

34

貳、本法相關範疇-不當利益之禁止 國營事業董事長不得購買自家公司產品?

爭議釐清 國營事業董事長不得購買自家公司產品? 公職人員及其關係人,向公職人員任職之機關(包括政府機關、公立學校、公營事業機構)購買產品。倘係由機關擔任出賣人,且出售產品之價格(包括員工優惠價)係具有普遍性、一致性之公定價格,則受本法規範之公職人員及其關係人,以公定價格向機關購買前揭產品,應無違反本法規定(法務部 法政決字第 號函釋)。

購買產品。倘係由機關擔任出賣人,且出售產品之價格(包括員工優惠價)係具有普遍性、一致性之公定價格,則受本法規範之公職人員及其關係人,以公定價格向機關購買前揭產品,應無違反本法規定(法務部 法政決字第 號函釋)。")

35

貳、本法相關範疇-不當利益之禁止 機關指派公職人員擔任公司之公股董監事,該公司可否與派出機關交易?

爭議釐清 機關指派公職人員擔任公司之公股董監事,該公司可否與派出機關交易? 以台中市政府為例,市政府指派副市長擔任豐原農產品公司之公股董事,該公司即屬公職人員利益衝突迴避法所稱之關係人,不得與市政府交易。 惟如代表公股之董事非市府之公務員(例如:環保署之公務員),或係市府所屬機關之公務員(例如:環保局之公務員),則其服務機關並非市政府,市政府亦非受其監督之機關,縱該公司與市政府為交易行為,應認與本法第9條規定之要件有間。(參照法務部 法政字第 號函釋意旨)

,或係市府所屬機關之公務員(例如:環保局之公務員),則其服務機關並非市政府,市政府亦非受其監督之機關,縱該公司與市政府為交易行為,應認與本法第9條規定之要件有間。(參照法務部 法政字第 號函釋意旨)")

36

貳、本法相關範疇-不當利益之禁止 可否以採購法規定排除本法適用?

爭議釐清 可否以採購法規定排除本法適用? 因違反政府採購法第15條規定,並無任何罰則,是遇有兩法競合之情況時,應直接適用公職人員利益衝突迴避法相關規範。縱禁止關係人交易有不利於公平競爭或公共利益,關係人仍不得主張依據政府採購法第15條第4項但書規定,排除本法適用。 (法務部 法政決字第 號函釋) ※政府採購法第15條第4項:廠商或其負責人與機關首長有第二項之情形者,不得參與該機關之採購。但本項之執行反不利於公平競爭或公共利益時,得報請主管機關核定後免除之。

※政府採購法第15條第4項:廠商或其負責人與機關首長有第二項之情形者,不得參與該機關之採購。但本項之執行反不利於公平競爭或公共利益時,得報請主管機關核定後免除之。")

37

貳、本法相關範疇 八、違反迴避規定之處罰 (一)未自行迴避 違反者,處新臺幣100萬元以上500萬元以下罰鍰(本法第16條)。

違反本法規定應處罰鍰之情形 罰則 (一)未自行迴避 違反者,處新臺幣100萬元以上500萬元以下罰鍰(本法第16條)。 (二)拒絕迴避 違反者,處新台幣150萬元以上750萬元以下罰鍰。(第17條) (三)假借權力圖利 違反者,處新臺幣100萬元以上500萬元以下罰鍰;所得財產上利益,應予追繳(本法第14條)。 (四)關說圖利 (五)交易行為 違反者,處該交易行為金額一倍至三倍之罰鍰(本法第15條)。

未自行迴避. 違反者,處新臺幣100萬元以上500萬元以下罰鍰(本法第16條)。 (二)拒絕迴避. 違反者,處新台幣150萬元以上750萬元以下罰鍰。(第17條) (三)假借權力圖利. 違反者,處新臺幣100萬元以上500萬元以下罰鍰;所得財產上利益,應予追繳(本法第14條)。 (四)關說圖利. (五)交易行為. 違反者,處該交易行為金額一倍至三倍之罰鍰(本法第15條)。")

38

叁、「實務重要裁罰案例」

39

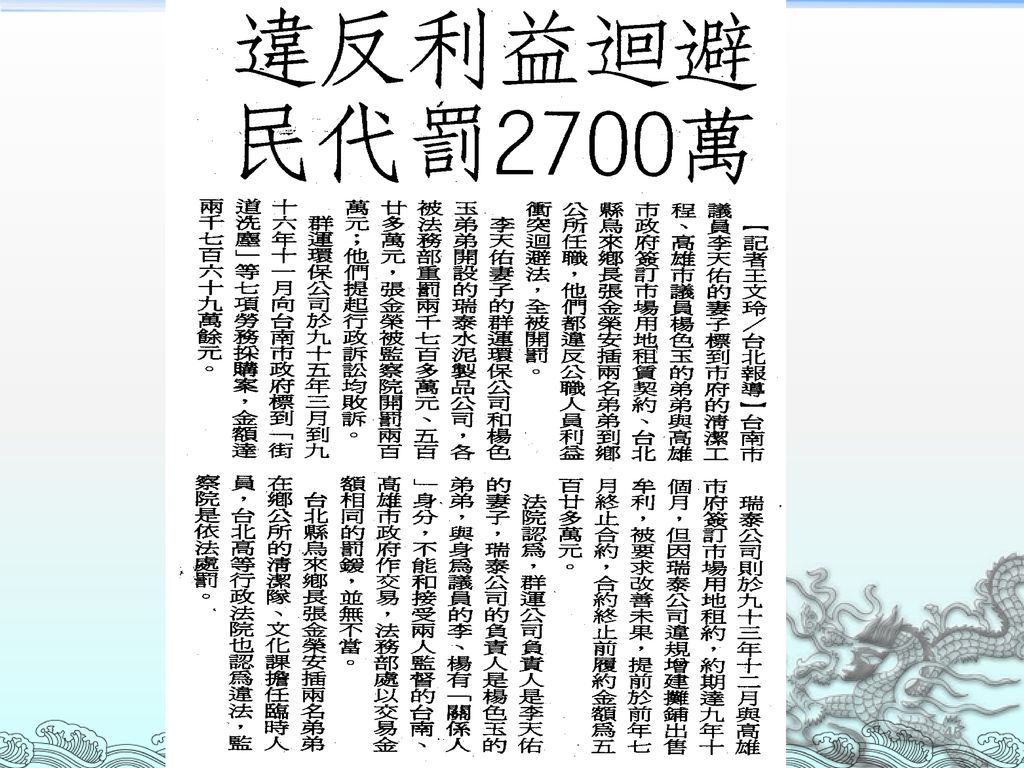

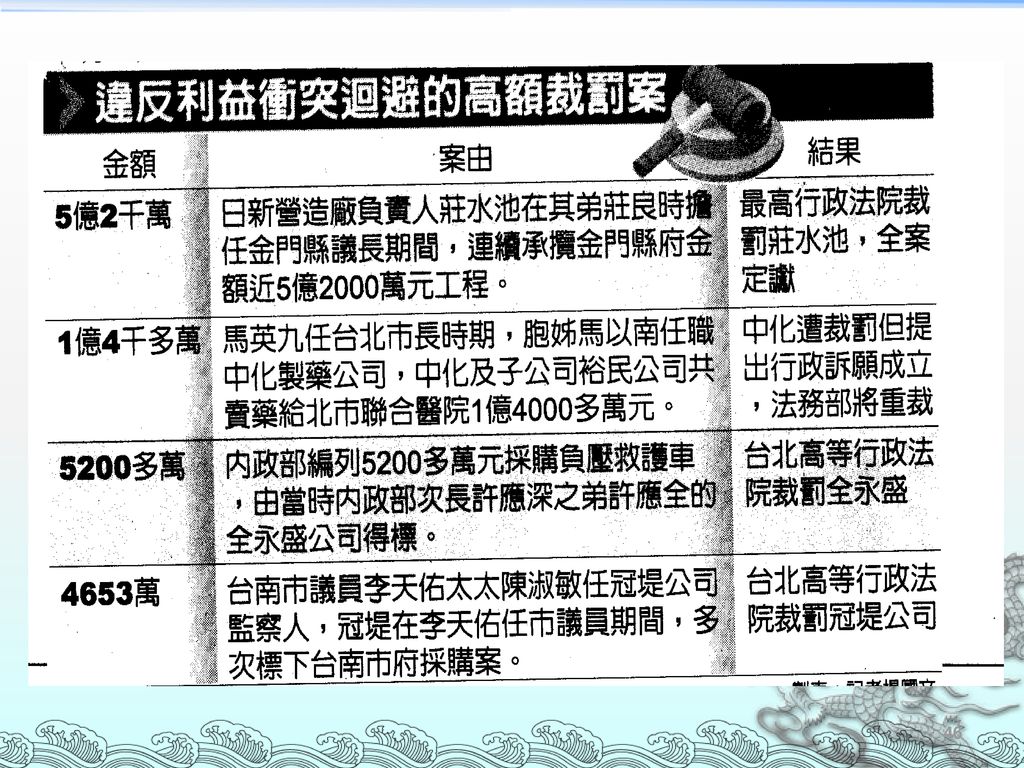

叁、「實務重要裁罰案例」介紹 獲取財產上利益之案例- 救護車採購篇

獲取財產上利益之案例- 救護車採購篇 某部政務次長之胞弟B任職董事之廠商,得標該部所屬救護車採購案,經法務部裁處該廠商罰鍰新臺幣5,195萬元(依法得裁罰採購交易金額1至3倍之罰鍰)。 公職人員-申報義務人 關係人-二親等內親屬 交易行為-財產上利益

。 公職人員-申報義務人. 關係人-二親等內親屬. 交易行為-財產上利益.")

40

叁、「實務重要裁罰案例」介紹 獲取財產上利益之案例-

海鮮餐廳吃飯篇 A於擔任鄉長期間,明知其配偶B為海鮮餐廳負責人,仍經常前往該餐聽召開鄉務會議,會後用餐並以鄉公所公費報帳。 監察院:A明知配偶B為餐廳負責人(有利益衝突),應自行迴避而未為,仍容許其服務之鄉公所至該餐廳消費,總金額39萬餘元,使配偶B獲取財產上利益。

,應自行迴避而未為,仍容許其服務之鄉公所至該餐廳消費,總金額39萬餘元,使配偶B獲取財產上利益。")

41

叁、「實務重要裁罰案例」介紹 A於擔任某機關首長時,僱用其「弟媳」 B為約僱人員,違反本法規定,遭法務部 依法處以100萬元之罰鍰。

獲取非財產上利益之案例- 約僱人員篇 A於擔任某機關首長時,僱用其「弟媳」 B為約僱人員,違反本法規定,遭法務部 依法處以100萬元之罰鍰。 B職務屬於一年一聘之約僱人員 關係人-二親等內親屬 A仍核批續僱B擔任該機關約僱人員之行為,已使B獲取相類於任用之非財產上利益,顯與該首長之職務有利益上衝突。

42

叁、「實務重要裁罰案例」介紹 獲取非財產上利益之案例- 學校助教篇 屏東某公立國中前校長A,先後聘其兒子、女兒擔任學校上網班及英語班臨時課程之助教,並編有預算,俟知悉可能違反法令而未領薪津,仍因其行為已使其子女取得「其他人事措施」之非財產上利益,共處以200萬元罰鍰。

43

叁、「實務重要裁罰案例」介紹 獲取財產上利益之案例 採購花盆景篇 本部公路總局某區監理所資訊室主任呂員前於擔任秘書室主任期間(於93年7月16日調任該所資訊室主任),向其具有二親等姻親關係之負責人採購鮮花、盆景,涉嫌違反本法規定等情… 因本案當事人刻正上訴中

47

肆、「常見問題與解答」介紹

48

肆、「常見問題與解答」介紹 Q1、機關首長上任後僱用工友或清潔隊員,其 嗣後成為姻親者,可否繼續僱用或應迴避?

答:可繼續僱用,但於原聘僱期滿後,再行聘僱 時,仍應迴避。因技工、工友及臨時人員等之 聘僱,仍屬本法第4條第3項「其他人事措施」 之非財產上利益而構成利益衝突,自非本法所 許。 (94年5月31日法政決字第 號)

")

49

肆、「常見問題與解答」介紹 Q2、機關首長僱用其二親等姻親擔任按日計 酬之臨時人員,是否有違本法?

答:是。因其亦屬相類「任用、陞遷、調動」等 人事權運用之範圍,是若機關首長僱用其二 親等姻親擔任按日計酬之臨時人員,該僱用 行為核屬依法應迴避之範疇。 (92年9月25日法政決字第 號)

")

50

肆、「常見問題與解答」介紹 Q3、地方機關新任首長就職後,發現就職前 該機關某工程招標案得標廠商之負責 人,竟係該新任首長之胞兄,此是否觸

犯本法規定? 答:針對新任首長就職前之招標案,即使新首長 胞兄擔任負責人之廠商得標或締結契約,並 非本法所禁止。但新任首長就職後,就該項 契約之履行(如驗收、付工程款等),此部 分新任首長應行迴避。 (95年3月21日法政決字第 號)

,此部. 分新任首長應行迴避。 (95年3月21日法政決字第 號)")

51

肆、「常見問題與解答」介紹 Q4、對於各級主管長官遴用二親等以內親屬 擔任「約僱人員」,有無本法適用?

答:有。因其性質上屬相類「任用、陞遷、調 動」等人事權運用之範圍,公職人員應依本 法自行迴避之規定處理。 (93年5月4日法決字第 號)

")

52

肆、「常見問題與解答」介紹 Q5、依本法第6條規定,公職人員「知」有利 益衝突或迴避義務者,應自行迴避。當

事人可否以不知本法有處罰之規定,作 為免責之抗辯? 答:舉例來說,如鄉長進用其子擔任該公所清潔 隊員情形,鄉長只須知悉被進用者係其子, 清潔隊員之任用為其職權所能決定,而仍決 意任用其子為鄉公所清潔隊員,未迴避職務 行使等「事實」已足,即已違反本法規定。 (94年4月13日法政決字第 號 )

")

53

陸、檢討與經驗分享

54

公職人員健全基本規範認識 蒐集法規資訊共享彙整資源 遇有疑問不吝請教專業人員 傳承資深學長經驗增長智識 提醒同仁是非分明無欲則剛

陸、檢討與經驗分享 1 2 3 4 5 公職人員健全基本規範認識 蒐集法規資訊共享彙整資源 遇有疑問不吝請教專業人員 傳承資深學長經驗增長智識 提醒同仁是非分明無欲則剛

55

柒、結語

56

Subject 9大謊言 公務員 我奉公守法 女生 我真的知道路怎麼走... (騎車或開車時) 父母 我幫你把紅包存起來了

網站 我們是免費的。 電信 我們是虧損的。 上市公司 我們不做假報表的。 老闆 我不會忘記你的貢獻。 女生 我真的知道路怎麼走... (騎車或開車時) 父母 我幫你把紅包存起來了 老師 再給我兩分鐘,我講完就下課.. 考高分的同學 我沒看,都是用猜的 公務員 我奉公守法

父母 我幫你把紅包存起來了. 老師 再給我兩分鐘,我講完就下課.. 考高分的同學 我沒看,都是用猜的 公務員 我奉公守法")

57

謝謝指教 THE END…

Similar presentations

打气筒打气的声音 5 、(气流)摩擦的声音 6 、猪在发急时的叫声.>")

植物 --- 陽光需求量少, 或 日照太強反而無法生存 先驅植物 --- 森林大火或土石流地震後產生的 裸露空地, 先生長出來的植物.>")

中樞神經包括 腦 和 脊髓 。 (2) 周圍 神經包括 腦神經 和.>")

银监会 证监会 保监会. 法定存款准备金率 利率 税率 政府投资 楼继伟,周小川,易纲.>")

臺大中文系畢業。 從初三開始寫作,早期作品多以散文為主,大四 畢業時才暫時封筆。畢業後進了廣告界,成為廣 告文案好手,後為企畫主管,在廣告界縱橫十餘 年,也曾任職於建設公司,辦過社區報高雄一周。>")