Download presentation

Presentation is loading. Please wait.

1

美的电器 ——财务分析 商会081财务分析第一组

2

美的财务指标 公 司 概 况 偿 债 能 力 分 析 营 运 能 力 分 析 盈 利 能 力 分 析 发 展 能 力 分 析

3

创业于1968年的美的集团,是一家以家电业为主,涉足物流等领域的大型综合性现代化企业集团,旗下拥有三家上市公司、四大产业集团,是中国最具规模的白色家电生产基地和出口基地之一。 1980年,美的正式进入家电业;1981年开始使用美的品牌。目前,美的集团员工13万人,旗下拥有美的、小天鹅、威灵、华凌等十余个品牌。除顺德总部外,美的集团还在国内的广州,中山,重庆,安徽合肥及芜湖,湖北武汉及荆州,江苏无锡、淮安及苏州,山西临汾,河北邯郸等地建有生产基地;并在越南、白俄罗斯建有生产基地。

4

美的集团上市公司 美的电器 小天鹅 美的 控股 威灵电机 盈峰集团

5

美的电器偿债能力

6

美的电器偿债能力指标 财务指标 2007 2008 2009 营运资本 79876.37 -222859 227255.5 流动比率

1.07 0.86 1.12 速动比率 0.48 0.54 0.81 现金比率 15.81 14.27 20.44 资产负债率 67.35 68.81 59.8 股东权益比率 25.86 20.31 29.85 产权比率 206.27 220.65 148.17

7

短期偿债能力指标—营运资本 营运资本 2007 2008 2009 美的电器 8亿 -22亿 22亿 格力电器 13亿 2亿 1.7亿

该指标越高表明企业用于偿还流动负债的资金越充足,企业的短期偿付能力越强,企业所面临的短期流动风险越小,债权人安全程度高。 从图中可以看出就营运资本这一指标来说 美的公司高于格力低于海尔说明其处于行业的中等水平,短期偿债能力一般。 由于08年收购了小天鹅动用了16.8亿现金分期付款致使营运资本出现了负值。 短期偿债能力指标—营运资本 营运资本 2007 2008 2009 美的电器 8亿 -22亿 22亿 格力电器 13亿 2亿 1.7亿 青岛海尔 37亿 34亿 42亿

8

短期偿债能力指标--流动比率 流动比率 2007 2008 2009 美的电器 1.07 0.86 1.12 格力电器 1.06 1.01

流动比率反映企业的短期偿债能力。 一般认为,该指标应该达到2:1。但从表中数据可以看出三家公司的流动比率都低于2:1,公司的短期偿债能力都弱。 与同类企业海尔和格力相比较,美的的流动比率要高于格力但低于海尔,说明美的的短期偿债能力一般。但美的三年来流动比率总体提高说明短期偿债能力有所提高。 短期偿债能力指标--流动比率 流动比率 2007 2008 2009 美的电器 1.07 0.86 1.12 格力电器 1.06 1.01 1.04 青岛海尔 1.93 1.77 1.48

9

09年与08年相比,流动资产和流动负债都有所上升,但是流动资产上升比例较流动负债大,因此09年的流动比率与08年相比上升0.26。

从07,08,09年的数据可以看出美的公司08年流动资产和流动负债都上升但负债上升比例大于资产,因此美的公司08年的流动比率比07年下降0.21。 09年与08年相比,流动资产和流动负债都有所上升,但是流动资产上升比例较流动负债大,因此09年的流动比率与08年相比上升0.26。 流动比率变化 单位:千元 财务数据 2007 2008 2009 流动资产 流动负债

10

短期偿债能力---速动比率 速动比率 2007 2008 2009 美的电器 0.48 0.54 0.81 格力电器 0.7 0.8 0.9

一般认为,该指标应达到1:1以上。 该指标越高表示公司的债付能力越强,企业所面临的短期流动性风险越小,债权人安全程度越高。 三年来美的的速动比率呈上升趋势,短期偿债能力增强,与同类企业海尔和格力相比较,海尔和格力的速动比率要高于美的,说明美的的短期偿债能较弱。 短期偿债能力---速动比率 速动比率 2007 2008 2009 美的电器 0.48 0.54 0.81 格力电器 0.7 0.8 0.9 青岛海尔 1.2 1.35 1.28

11

通过三家公司对比美的的现金比率低于海尔和格力,说明美的的直接偿付能力较差,同时低的现金比率也说明美的善于运用现金资源,用于经营获取利润。美的三年来现金比率总体提高说明短期偿债能力提高。

短期偿债能力---现金比率 现金比率 2007 2008 2009 美的电器 15.81% 14.27% 20.44% 格力电器 20.99% 15.97% 56.09% 青岛海尔 59.87% 55.38% 72.33%

12

短期偿债能力分析 结论:美的的短期偿债能力弱, 流动负债偿还没有保障,

但是这种情况正在逐渐改善,并且相对格力海尔来讲资金处于较高效的利用当中。 现象:美的营运资本在低水平波动; 流动比率低于同水平竞争者; 速动比率低于同水平竞争者; 现金比率低于同水平竞争者,但是相对处于一种更合理的区间。 各项指标变化趋势显示出美的短期偿债能力缓慢增强。

13

长期偿债能力指标分析—资产负债率 资产负债率 2007 2008 2009 美的电器 67.35 68.81 59.8 格力电器 77.06

可以看出美的的资产负债率比海尔公司高,比格力公司低,说明借债比海尔公司多,风险相当较大,不能偿债的可能性也较大 ,但三年来美的的资产负债率明显下降说明,财务状况有所好转。 长期偿债能力指标分析—资产负债率 资产负债率 2007 2008 2009 美的电器 67.35 68.81 59.8 格力电器 77.06 74.91 79.33 青岛海尔 36.94 37.03 49.98

14

资产负债率的变化 单位:千元 财务数据 2007 2008 2009 负债总额 11669042 16091081 18929753

通过07,08,09年数据的对比可以看出08年资产负债大幅上涨比例相当,可以看出美的收购小天鹅成为其实际控制人增强了企业的实力但同时也增加了企业的负债,资产和负债基本成同比例上涨因此资产负债率上涨不大。09年经济危机影响稍微减弱同时流动资产上涨致使资产总额大幅上涨,负债上涨较少致使09年的资产负债率有所下降。 资产负债率的变化 单位:千元 财务数据 2007 2008 2009 负债总额 资产总额

15

美的所有者权益比率在09年有所上升,09年的偿债能力变强;同海尔相比对债务的保证能力小,但与格力相比对债务的保证能力较好。

这是表示长期偿债能力保证程度的重要指标,该指标越高说明企业资产中投资人投资所形成的资产阅越多,偿还债务的保证越大。 美的所有者权益比率在09年有所上升,09年的偿债能力变强;同海尔相比对债务的保证能力小,但与格力相比对债务的保证能力较好。 长期偿债能力指标分析--股东权益比率 股东权益比率 2007 2008 2009 美的电器 25.86 20.31 29.85 格力电器 22.03 24.28 19.35 青岛海尔 56.39 55.39 44.13

16

与海尔和格力公司相比,美的的产权比率比海尔低比格力高,它的财务结构的风险性较高,所有者权益对偿债风险的承受能力低。

产权比率是企业财务结构稳健与否的重要标志。该指标表明由债权人提供的和由投资者提供的资金来源的相对关系,反映企业基本财务结构是否稳定。产权比率越低表明企业自有资本占总资产的比重越大,从而其资产结构越合理,长期偿债能力越强。 与海尔和格力公司相比,美的的产权比率比海尔低比格力高,它的财务结构的风险性较高,所有者权益对偿债风险的承受能力低。 长期偿债能力分析---产权比率 产权比率 2007 2008 2009 美的电器 206.27 220.65 148.17 格力电器 349.84 307.24 410.01 青岛海尔 58.43 58.74 99.38

17

长期偿债能力分析 结论:美的公司正逐步趋于 稳定,长期偿债能力 不甚强,但发展趋势 良好,在行业竞争当中好于竞争对 手格力,逼近海尔。

现象:资产负债率较高; 股东权益比率较低; 产权比率 较高; 各项指标数据逐步向好的方向发展。

18

偿债能力分析 美的公司短期偿债能力和长期偿债能力相对成熟稳定的企业,比如海尔,来说不是非常强,但是各项指标的变化趋势结合实际情况,说明美的也正由扩张式发展走向稳定,偿债能力逐步加强,在同行业中也有一定的优势。

19

美的电器营运能力

20

营运能力指标 营运能力指标 2007 2008 2009 存货周转率 4.86 5.98 6.74 应收账款周转率 27.53 17.35

12.44 总资产周转率 2.23 1.7 1.12

21

营运能力指标---存货周转率 存货周转率 2007 2008 2009 美的电器 4.86 5.98 6.74 格力电器 4.88 5.61

9.78 青岛海尔 10.34 13.5

22

营运能力指标---应收账款周转率 应收账款周转率 2007 2008 2009 美的电器 27.53 17.35 12.44 格力电器

47.88 57.58 57.37 青岛海尔 25.35 44.28 32.99

23

营运能力指标---总资产周转率 总资产周转率 2007 2008 2009 美的电器 2.23 1.7 1.12 格力电器 1.8 1.49

1.03 青岛海尔 2.8 2.6 2.22

24

营运能力分析 现象:美的电器从存货周转率来 看,存货周转速度不高,有缓慢 上升趋势; 美的电器应收账款周转率

结论:美的存货周转率过低,但 在行业中尚属可接受水平之列; 收款速度低,回款速度慢,资产 流动性差,营运资金占用量大,不利于企业发展和利润增长,这种情况没有改善趋势;由总资产周转率可以看出美的的生产效率、产品销售率较高,而且愈发出色,在同类企业中潜力巨大。 现象:美的电器从存货周转率来 看,存货周转速度不高,有缓慢 上升趋势; 美的电器应收账款周转率 低,收款速度慢,资产流动性弱,同水平企业该指标都有降低趋势; 总资产周转率逐年下降,在同类企业中也较为出色

25

美的电器盈利能力

26

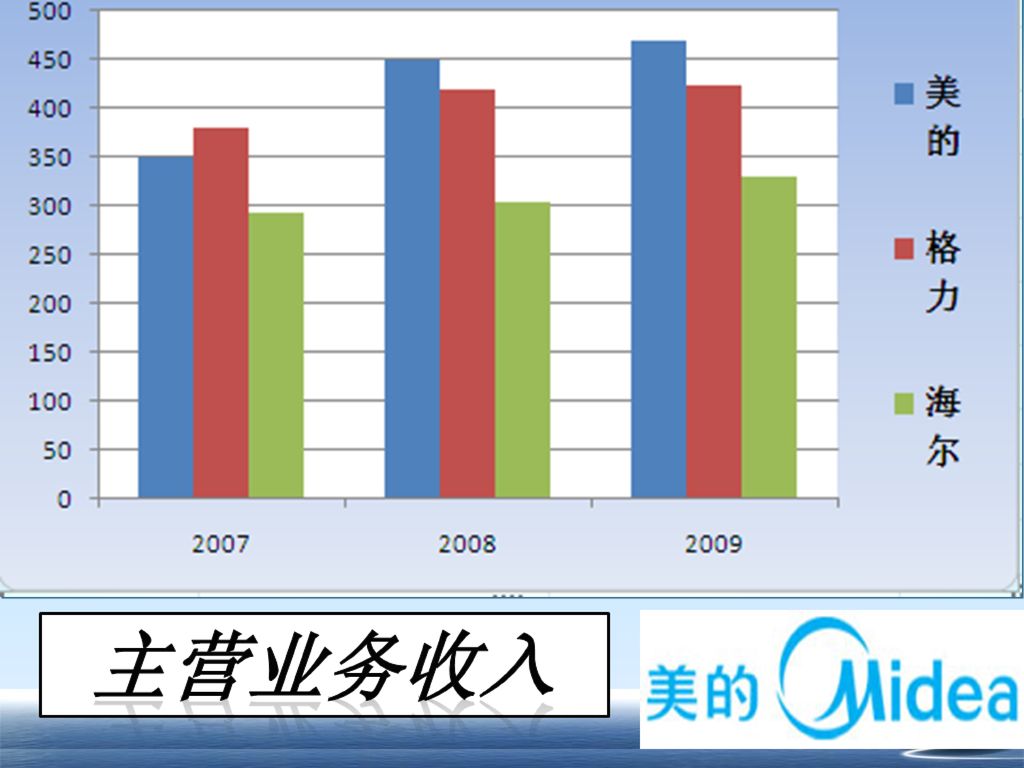

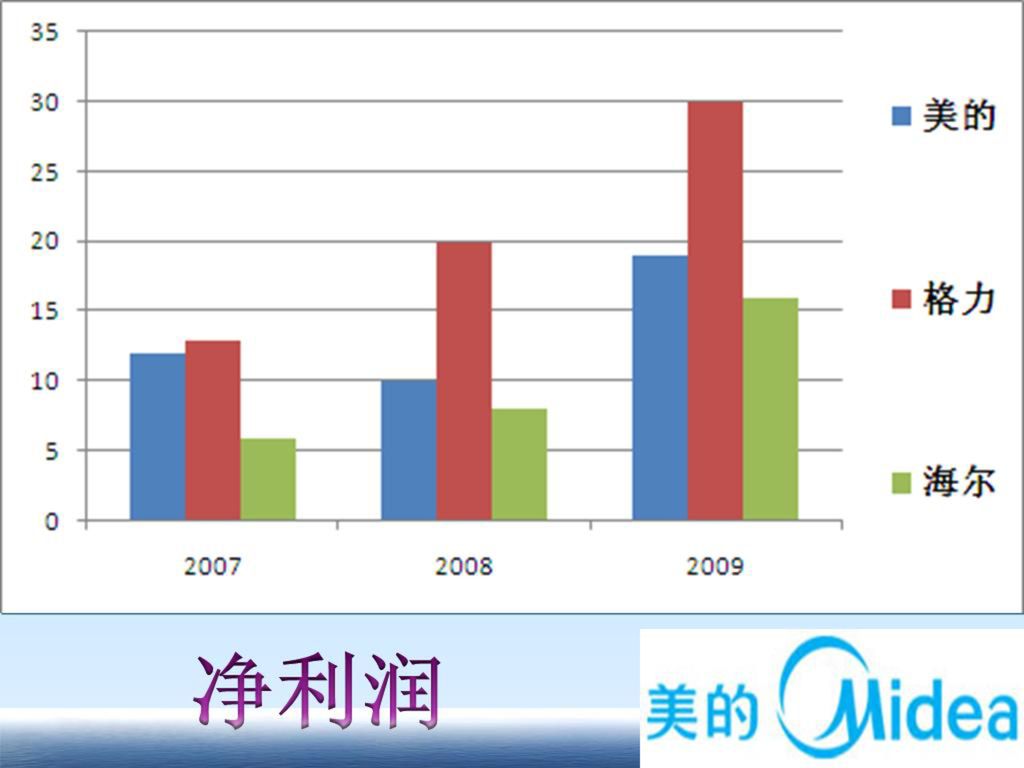

美的电器盈利能力指标 财务指标 2007年度 2008年度 2009年度 主营业务收入 350亿 450亿 470亿 营业利润 18亿

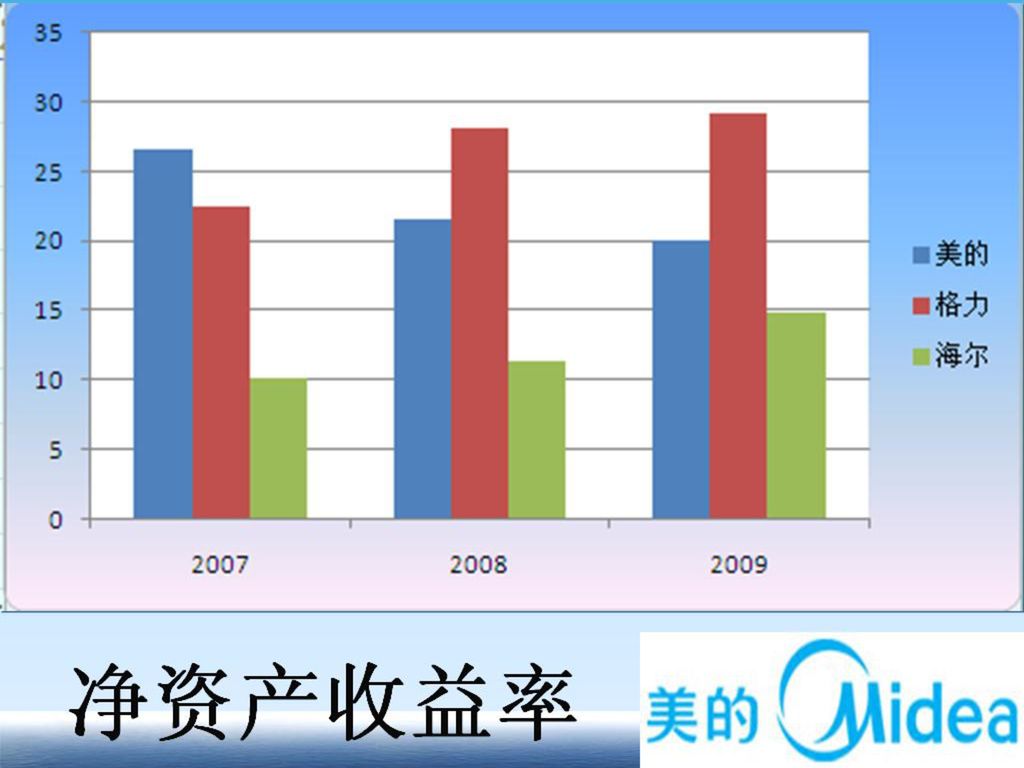

17亿 25亿 投资收益 1.8亿 3.9亿 3.2亿 利润总额 19亿 17.5亿 27.5亿 净利润 12亿 10亿 销售毛利率 18.62% 19.16% 21.79% 净资产收益率 26.64% 21.59% 20.02%

27

历 年 表 面 指 标 对 比 净利润 投资收益

28

美的 资本经营盈利能力 净资产收益率 07年 08年 09年 美的电器(%) 26.6 21.5 20.0

")

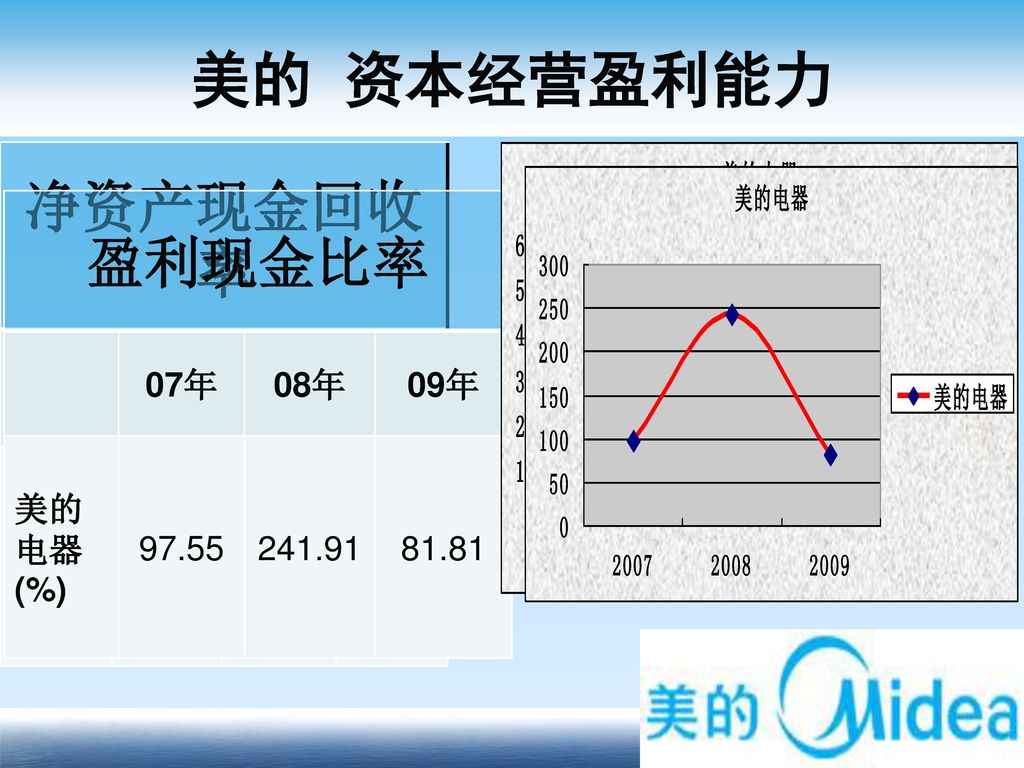

29

美的 资本经营盈利能力 净资产现金回收率 盈利现金比率 07年 08年 09年 美的电器(%) 28.88 51.45 16.12 07年

97.55 241.91 81.81

30

美的 资本经营盈利能力分析 从2007,08,09的资本经营数据来看,除了2008收购小天鹅的大动作以外,美的的各项指标均呈现一种微弱的下降趋势。 美的这三年来的盈利水平并不尽人意,并处于现金短缺状态。 美的自身近年来一直在加强成本控制和市场扩张。 从市场来看,美的现阶段主要目标是侵占市场,在收购小天鹅以后,美的国内的产业布局更加完善。 也就是说,美的下一步动作将是在国内提高盈利能力。

31

美的 资产经营盈利能力 总资产报酬率 07年 08年 09年 美的电器(%) 11.17 9.57 9.40

")

32

美的 资产经营盈利能力 全部资产现金回收率 07年 08年 09年 美的电器(%) 8.30 16.05 6.50

")

33

美的 资产经营盈利能力分析 全部资产(净资产加负债) 获利能力逐年降低。 获得现金的能力除08年外没有 任何起色。

美的2008年在越南,白俄罗斯, 泰国等积极扩展业务,建立各种电器生产基地, 处于高速扩张状态 。 资产投入加大,短期回利能力差。

34

美的 商品经营盈利能力 销售毛利润率 07年 08年 09年 美的电器(%) 18.62 19.16 21.79

")

35

美的 上市公司盈利能力 每股收益 07年 08年 09年 美的电器(%) 0.95 0.55 0.97

")

36

美的 盈利能力分析 规模扩张 效益提升

40

销售毛利润率

41

每股收益

42

盈利能力分析 2010年1-9月实现营业收入571.60亿元, 同比增长60.3%;净利润27.19亿元,同

比增长75.3%。每股收益0.87元,其中 三季度0.30元 收入增长持续较高,盈利能力较为稳定 多元化业务提升盈利能力,业绩增长符合预期

43

美的电器发展能力

44

发 展 能 力 指 标 发展能力指标 2007 2008 2009 股东权益增长率 24.98% 18.47% 74.53% 净利润增长率

122.6 -15.42 84.52 营业利润增长率 115.41 -5.58 45.88 收入增长率 57.28 28.77 4.34 资产增长率 37.69 18.79 35.38

45

发 展 能 力 指 标 股东权益增长率 07年 08年 09年 美的电器(%) 24.98 18.47 74.53 格力电器(%) 65.1

32.9 33.3 青岛海尔(%) 6.08 7.36 13.97

")

46

发 展 能 力 指 标 净利润增长率 07年 08年 09年 美的电器(%) 122.6 -15.42 84.52 格力电器(%)

87.56 65.6 48.15 青岛海尔(%) 15.74 19.35 49.64

")

47

发 展 能 力 指 标 收入增长率 07年 08年 09年 美的电器(%) 57.28 28.77 4.34 格力电器(%) 44.33

10.58 1.01 青岛海尔(%) 26.94 3.19 8.46

")

48

发 展 能 力 指 标 总资产增长率 07年 08年 09年 美的电器(%) 37.69 18.79 35.38 格力电器(%) 53.58

20.56 68.59 青岛海尔(%) 13.20 9.31 43.06

")

49

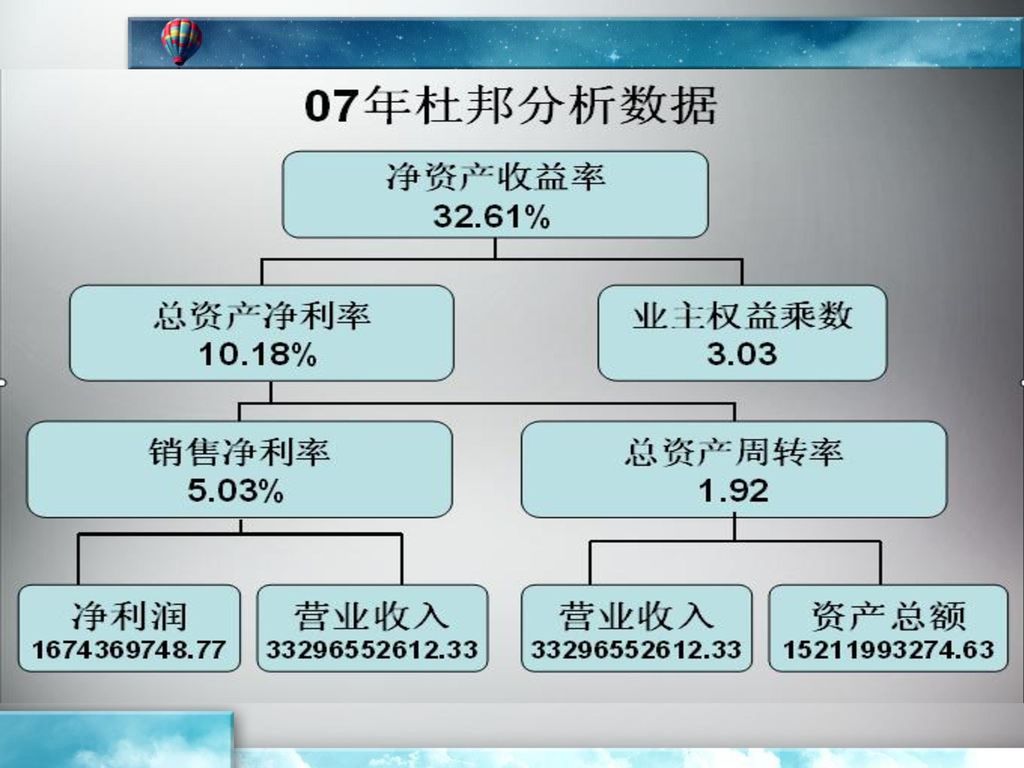

杜 邦 分 析 年度 指标 2007 2008 2009 销售净利率 5.03% 3.4% 5.31% 业主权益乘数 3.03 3.205 2.49 总资产周转率 1.92 1.416 1.49 净资产收益率 32.61% 15.43% 19.73%

53

杜邦分析总结 总的来说,08年经营业绩 下降,但09年各项指标得 到了全面复苏并有所发 展,说明公司具备较大的 发展潜力。

54

发展能力分析 美的电器在行业中处于中 上水平,具备了成为国内 行业领军企业的素质,增

长效益性等方面具有一定差距,但是美的电器在其股东权益,各项收益以及资产规模的增长率方面仍然体现出了良好的发展能力。

55

胡娜 王喆 翟韵 刘超群 姜伟 殷晓慧 车思琪 姜小涵 王舒心 王文晶 尚华旺 裴斐

小组成员: 岳志艺 刘星辰 路双菲 赵雅琪 朱琳 张烨 胡娜 王喆 翟韵 刘超群 姜伟 殷晓慧 车思琪 姜小涵 王舒心 王文晶 尚华旺 裴斐 孙明昕

56

商会081班 财务分析第一小组 谢谢观赏

Similar presentations

![内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.](/39/11007580/big_thumb.jpg "内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.>")

有限公司 小组成员:胡佳英 杨玲 陈依云 骆朱岚. 长春高新技术产业集团概况 : 年末流动资产合计( 277517148.91 ) 年末流动负债合计( 204776661.78 ) 存货( 0 ) 经营活动产生的现金流量净额( 24345270.94 ) 资产总额(>")

.>")

利润表 (经营成果) 总 账 明细账.>")