Download presentation

Presentation is loading. Please wait.

1

損益表 原則: 收益與費用的計算,實際上是在實現或發生時所產生,與現金收付當時無關。

在計算收益時為達到收益所使用的支出亦在同期列計。有形固定資產折舊,則應以折舊期間可以持續產生收益為前提。 某項收益其相對的費用必須在同期間列帳,原則上所計算的金額不能以收益與費用相抵銷的淨額列示。均須依照正確的會計科目顯示期個別金額。

2

表達企業在會計期間內的獲利能力及經營成果。

本期損益=收入-費用+利益-損失 與營業活動有關:先列出營業活動的收入,依次列示與收入有關的費用,得出當期營業淨利。 非營業活動:如營業外收支、停業部門等

3

計算五階段 銷費毛利:銷貨收入 - 銷貨成本 營業利益:銷售毛利–推銷費用–一般管理費用 經常收益:營業利益+營業外收益–營業外支出

稅前利益:經常收益+特別利益-特別損失 本期淨利:稅前利益-法人所得稅

4

財團法人xxx基金會 損益表 xx年xx月xx日 銷貨收入 $ 622,000 銷貨退回 $ 15,000 銷貨折扣 , , $600,000 銷貨成本 ,000 銷貨毛利 $ 250,000 營業費用: 推銷費用 $ 30,000 管理費用 , ,000 營業淨利 $ 200,000 營業外損益 短期投資股利收入 $ 5,000 利息收入 ,000 出售設備利得 ,000 $15,000 利息費用 , ,000 繼續營業部門稅前淨利 $ 210,000 所得稅30% ,000 繼續營業部門稅後淨利 停業部門損益: 營業損失(節省所得稅後淨額) ($ 70,000) 處分利得(扣除所得稅後淨額) , ,000 非常項目前稅後淨利 $287,000 非常項目: 非常損失 (140,000) 本期淨損 $ 147,000

($ 70,000) 處分利得(扣除所得稅後淨額) 210, ,000. 非常項目前稅後淨利 $287,000. 非常項目: 非常損失 (140,000) 本期淨損 $ 147,000.")

5

資產負債表 資產+負債+資本

6

流動資產 在企業正常營業循環之中或短期內可變成現金者。 速動資產 存貨資產 其他資產

流動資產容易變成現金,而成為企業對外的支付能力。是企業從事營業活動的主要資產

7

現金定義 公認之交易媒介 自自運用之資金 提領無損其本金者 庫存現金 銀行存款 支票存款 活期存款 通知存款 活期儲蓄存款 定期存款

定期儲蓄存款 零用金 一般之即期支票 銀行本票 郵政匯票 保付支票

8

應收帳款 內容: 應收帳款 應收票據 其他應收款 意義:

交易雙方因信用交易,而使賣方有向買方於未來收取債權之現金請求權利。由此此債權之請求權利具有未來經濟效益,故視為資產。

9

存貨之定義 企業在某特定日期所擁有為供正常營業出售而持有,或為了生產供出售之產品而準備於製造過程中使用或耗用之資產。

製造業:包括原料、在製品、製成品。 買賣業:無須生產程序,存貨為商品存貨 服務業:無存業

10

固定資產

11

固定資產之特性 供營業上使用 非以投資或出售為目的 供目前使用 具有長期性 金額較大

12

投資資產 企業將閒餘資金,從事購買股票、公債、公司債、商業本票,共同基金等,以賺取股利、利息或其他目的之活動。

短期投資須具有高度變現性、目的不在控制被投資公司或與其建立密切之業務關係。國內僅投資上市櫃屬之。 長期投資

13

遞延費用 在短期內成費用 效益在未來發生 將費用遞延至以後年度分期認列 創立費、開辦費、開發費、研究費等

15

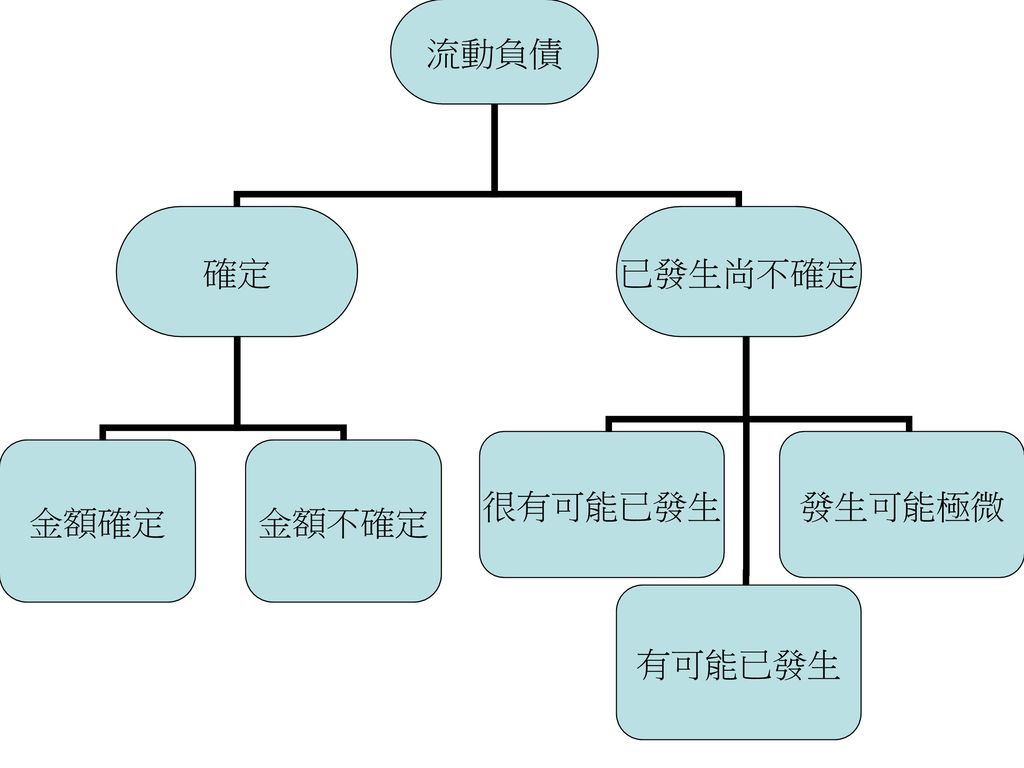

固定負債 長期借款+公司債券+各種準備 預想企業長期存在及固定的債務,包括用於企業資金調度的長期借款、發行公司債及預想將來支付之各種必要提存。

16

股東權益 企業之資產-負債之餘額 依變動性排列,從小(資本)到大(保留盈餘) 股東投入的資本: 依股票面額所計算的股票發行金額。 法定公積:

依公司法規定企業當年度之稅後淨利 ,其 10%應列入法定公積中。 保留盈餘: 由營業結果所產生的權利。

17

發行股票 種類: 普通股:每一股東所享權利均相等之股票,為公司發行主要之股票。

特別股:股東享有之權利及義務與普通股不同,一般特別股有優先獲得一定股利之權利,但卻無投票權。 有面額股票:為股票上印有面額者。 無面額股票:無設定價值股票與設定價值股票。

18

資本公積(資本盈餘) 股本溢價:發行價格超過面額的部份。 受領贈與 資產重估增值

自合併而消滅公司承受之資產減除負擔之債務及對股東給付額後移餘額(合併公積)。 用途: 填補虧損:以盈餘公積為優先。 轉增資:應先填補虧損,才得以撥充資本

。 用途: 填補虧損:以盈餘公積為優先。 轉增資:應先填補虧損,才得以撥充資本.")

19

任意公積+本期未分配盈餘 法定盈餘公積:依法提列。 特別盈餘公積:以限制股息及紅利之分派 未分配盈餘:未經指撥之盈餘

指撥盈餘:已經有部分指定用途。 用途: 完納一切稅捐後,填補虧損後,可用以分配股利或轉增資(1)分配現金股利;(2)轉增資。

分配現金股利;(2)轉增資。")

20

財團法人xxx基金會 資產負債表 xx年xx月xx日 資產: 流動資產: 現金 $ 5,700,000 應收票據 350,000

現金 $ 5,700,000 應收票據 ,000 存貨 ,000 固定資產: 土地 ,000,000 建築物 $1,200,200 累積折舊—建築物 (50,000)1,150,000 機器設備 $1,000,000 累積折舊—機器設備 (50,000) 950,000 資產產額 $13,400,000 負 債: 流動負債: 應付帳款 $ ,000 長期負債: 長期借款 ,100,000 負債總額 ,600,000 業主權益: 股本 ,000,000 保留盈餘 (200,000) 業主權益總額 ,800,000 負債與業主權益總額 $13,400,000

1,150,000. 機器設備 $1,000,000. 累積折舊—機器設備 (50,000) 950,000. 資產產額 $13,400,000. 負 債: 流動負債: 應付帳款 $ 500,000. 長期負債: 長期借款 3,100,000. 負債總額 3,600,000. 業主權益: 股本 10,000,000. 保留盈餘 (200,000) 業主權益總額 9,800,000. 負債與業主權益總額 $13,400,000.")

21

現金流量表 目的: 未來淨現金流入之能力。 償還負債與支付股利之能力。 本期損益與營業活動所產生現金流量之差異原因。

本期現金與非現金之投資及融資活動對財務狀況之影響。

22

間接法之編製 將營業利益加上折舊費用,再加上資產負債表上各項目之增減金額,計算出呆板的現金增減數字。

公司外部的人可藉間接法,從財務報表中推算公司的流動資金。 企業大都以間接法編製。

23

直接法之編製 營業活動: 直接抽出營業活動所產生的現金收支加以計算。 投資活動:

計算正常營業活動以外的部分,即計算有關實施、廢棄設備投資及取得、出售固定資產等現金之增減。 現財活動: 企業理財活動與營業活動並無直接關連。理財活動的計算可從銀行借貸、發行公司債及發行股票作為主要資金來源,紅利支付以及減少資本則屬於現金減少之項目。

24

財團法人xxx基金會 現金流量表 xx年xx月xx日 營業活動之現金流量: 本期淨損 (200,000) 折舊費用 100,000

本期淨損 (200,000) 折舊費用 ,000 減應收票據增加數 (350,000) 減存貨增加數 (250,000) 加應付帳款增加數 ,000 營業活動之淨現金增加(減少數 ) (200,000) 投資活動之現金流量: 購買機器設備 (1,000,000) 購買土地與建築物 (3,100,000) 投資活動之淨現金增加(減少數) (4,100,000) 融資活動之現金流量 發行股份 ,000,000 融資活動之淨現金增加(減少數) ,000,000 本期現金增減數 ,700,000 期初現金數 期末現金數 ,700,000

折舊費用 100,000. 減應收票據增加數 (350,000) 減存貨增加數 (250,000) 加應付帳款增加數 500,000. 營業活動之淨現金增加(減少數 ) (200,000) 投資活動之現金流量: 購買機器設備 (1,000,000) 購買土地與建築物 (3,100,000) 投資活動之淨現金增加(減少數) (4,100,000) 融資活動之現金流量. 發行股份 10,000,000. 融資活動之淨現金增加(減少數) 10,000,000. 本期現金增減數 5,700,000. 期初現金數 0. 期末現金數 5,700,000.")

Similar presentations

永久免费: 学校和老师使用校讯通平台发送短信 是免费的,并且通过使用平台,可获得部分购物卡补贴。 ( 2 )移动办公: 校讯通不受时间和空间的限制,只要 有一台可以上网的电脑,老师便可以通过互联网发送短信 给家长,能够实现移动办公,节省老师的工作时间。 ( 3 )简单易用:>")

總結分享會 二零零九年一月十日.>")

: 福山萵苣,萵苣家族成員之一,鮮甜脆綠又帶有萵苣類的 特殊苦味,用來代替生菜搭配烤肉也別具風味。極少病蟲 害,只需定時澆水施肥就能健康長大,是相當容易種植又 能有大收穫的蔬菜 。 感想: 雖然大陸妹好吃又好種,但種了太多而吃不完.>")

.>")