Download presentation

Presentation is loading. Please wait.

1

第四章 家庭財務報表及預算的編製與分析

2

一、記帳與編製家庭財務報表,是理財的起步。 二、個人/家庭財務報表,含「資產負債表」、「家庭收支儲蓄表」與「現金流量表」。

壹、編製家庭財務報表的基本會計觀念 一、記帳與編製家庭財務報表,是理財的起步。 二、個人/家庭財務報表,含「資產負債表」、「家庭收支儲蓄表」與「現金流量表」。 三、企業財務報表編製,需遵循一般公認會計原則;個人或家庭財務報表編製,不需遵循。企業採應計基礎(權責發生制),但家庭絕大部份採現金基礎。家庭採應計基礎部份,主要在信用卡刷卡與繳費間做調整。 四、資產與負債是存量*1(b),表某結算時點資產與負債狀況。貨幣供給量也是存量。

,但家庭絕大部份採現金基礎。家庭採應計基礎部份,主要在信用卡刷卡與繳費間做調整。 四、資產與負債是存量*1(b),表某結算時點資產與負債狀況。貨幣供給量也是存量。")

3

五、收入與支出是流量*1(A),表一段期間內收支變化,儲蓄也是流量。

期初存量+本期流入-本期流出=期末存量*1(C) 當期流入-當期流出=當期淨流入(本期儲蓄)=前後期淨值差異

當期流入-當期流出=當期淨流入(本期儲蓄)=前後期淨值差異.")

4

壹、編製家庭財務報表的基本會計觀念 六、會基礎分為「現金基礎」與「應計基礎」。

(一) 現金基礎:有現金流入或流出時才記帳。家庭收支大都採用現金基礎。 (二) 應計基礎:又稱權責發生制,即交付貨物或勞務時就應記「應收款」,收到物或勞務時就應記「應付款」。

現金基礎:有現金流入或流出時才記帳。家庭收支大都採用現金基礎。 (二) 應計基礎:又稱權責發生制,即交付貨物或勞務時就應記「應收款」,收到物或勞務時就應記「應付款」。")

5

(三) 對家庭而言,現金與應計基礎最大區別,在信用卡之簽帳刷卡時與繳款時:

1. 現金基礎─簽帳刷卡時:不作帳;繳款時:借:支出項目 貸:現金。 2.應計基礎─簽帳刷卡時:借:支出項目 貸:應付款;繳款時:借:應付款 貸:現金。*2 七、編製資產負債表時,最好將成本計價與市價計價的報表並列。

6

貳、家庭資產負債表編製與分析 一、家庭資產負債表的意義 (一) 顯示某一特定時點一個家庭的財務狀況,可以每 年之12月31日觀察。

(一) 顯示某一特定時點一個家庭的財務狀況,可以每 年之12月31日觀察。 資產=負債+淨值 資產-負債=淨值 (二) 家庭資產負債項目 1.資產分為生息資產與自用資產;負債分為自用資產負債、投資負債與消費負債。

顯示某一特定時點一個家庭的財務狀況,可以每 年之12月31日觀察。 資產=負債+淨值. 資產-負債=淨值 (二) 家庭資產負債項目. 1.資產分為生息資產與自用資產;負債分為自用資產負債、投資負債與消費負債。")

7

2. 生息資產,包括: (1)現金及活儲。 (2)定期存款。 (3)債券票券。 (4)國內股票。 (5)共同基金。 (6)期貨。 (7)保值性商品。 (8)壽險保單現值。 (9)已繳活會。 (10)貸出款。 (11)不動產投資。

貸出款。 (11)不動產投資。")

8

貳、家庭資產負債表編製與分析 一、家庭資產負債表的意義 (二)家庭資產負債項目 3.自用資產,包括:

(1)預售屋預付款:預售屋的預付款是資產科目。 (2)自用住宅。 (3)汽車機車。 (4)其他自用資產。 4.自用資產負債,包括:(1)自用住宅貸款。(2)汽車貸款。 5.投資負債,包括:(1)股票質押貸款。(2)股票融資融券。 6.消費負債,包括:(1)信用卡應付款。(2)死會應付款。

預售屋預付款:預售屋的預付款是資產科目。 (2)自用住宅。 (3)汽車機車。 (4)其他自用資產。 4.自用資產負債,包括:(1)自用住宅貸款。(2)汽車貸款。 5.投資負債,包括:(1)股票質押貸款。(2)股票融資融券。 6.消費負債,包括:(1)信用卡應付款。(2)死會應付款。")

9

(三) 當期儲蓄額 以成本計之期初期末淨值差異=當期儲蓄額 以市價計之期初期末淨值差異=當期儲蓄額+未實現資本利得或損失+資產重估增值或折損

當期儲蓄額 以成本計之期初期末淨值差異=當期儲蓄額 以市價計之期初期末淨值差異=當期儲蓄額+未實現資本利得或損失+資產重估增值或折損")

10

貳、家庭資產負債表編製與分析 二、家庭財務狀況比率分析 (一)負債比率 1.負債比=總負債÷總資產 (1)總資產=自用資產+生息資產

(2)總負債=自用資產負債+投資負債+消費負債 2.負債比=總負債÷總資產=(自用資產負債+投資負債+消費負債)÷(自用資產+生息資產)=自用資產貸款成數×自用資產權數+融資比率×生息資產權數+消費負債佔總資比率

總負債=自用資產負債+投資負債+消費負債. 2.負債比=總負債÷總資產=(自用資產負債+投資負債+消費負債)÷(自用資產+生息資產)=自用資產貸款成數×自用資產權數+融資比率×生息資產權數+消費負債佔總資比率.")

11

3. 對淨值進一步分類 自用淨值=自用資產-自用車貸-自用房貸 投資淨值=生息資產-投資負債 消費借貸是以未來收入來償還,無相對應的目前資產,故為消費負淨值。 總淨值=自用淨值+投資淨值+消費負淨值

12

貳、家庭資產負債表編製與分析 二、家庭財務狀況比率分析 (一)負債比率 4.負債比構成成份分析

(1)自用資產貸款成數=自用資產貸款額÷自用資產市價

自用資產貸款成數=自用資產貸款額÷自用資產市價.")

13

(2)自用資產權數=自用資產市價÷總資產 (3)融資比率=投資負債÷生息資產市價 凡用來投資的貸款,包括存單質借等,均應計 入融資比率中。 (4)生息資產權數=生息資產市價÷總資產 (5)消費負債占資產比率=消費負債÷總資產

消費負債占資產比率=消費負債÷總資產.")

14

貳、家庭資產負債表編製與分析 二、家庭財務狀況比率分析 (二) 平均借款利率

平均借款利率")

15

貳、家庭資產負債表編製與分析 二、家庭財務狀況比率分析 (三)總淨值與自用淨值、投資淨值的關係

1. 總淨值中自用淨值比率很高時,總淨值會隨負債的減少而緩慢成長。 2.總淨值中投資淨值比率很高時,因投資負債固定生息資產市值隨行情有較大幅度的波動,總淨值起伏較大。投資負債的比重愈大,投資淨值波動的幅度即愈大。

16

參、家庭收支儲蓄表的編製與分析 一、家庭收支儲蓄表的意義 (一) 是表達某一特定期間一家庭收支情形,以每年之1月1 日至12月31日觀察。

(一) 是表達某一特定期間一家庭收支情形,以每年之1月1 日至12月31日觀察。 (二) 編製家庭收支儲蓄表每月須保留的憑證: 1.薪資收入額、扣繳所得稅額、勞健保費憑單。 2.其他工作收入憑單。 3.理財收入額憑單:租金、利息收入憑證等。 4.已實現資本利得或損失憑證 5.現金領取金額。 6.現金消費支出金額憑單。

是表達某一特定期間一家庭收支情形,以每年之1月1 日至12月31日觀察。 (二) 編製家庭收支儲蓄表每月須保留的憑證: 1.薪資收入額、扣繳所得稅額、勞健保費憑單。 2.其他工作收入憑單。 3.理財收入額憑單:租金、利息收入憑證等。 4.已實現資本利得或損失憑證. 5.現金領取金額。 6.現金消費支出金額憑單。")

17

(三) 本月收入額=所有收入項目總額本月支出額=所有支出項目總額

本月儲蓄額=本月收入額-本月支出額 期末現金=期初現金+儲蓄額+資產負債調整現金淨流入 儲蓄額=本期現金增減額+資產增減額-負債增減額 本期收入-本期支出=本期儲蓄=期初期末以成本計之淨值差異 當期現金增加額=當期儲蓄+以信用卡簽帳繳款為主的短期負債增加額+以房貸本金借入償還為主的長期負債淨增加額+以投資買進或賣出為主的現金以外資產淨減少額

18

參、家庭收支儲蓄表的編製與分析 二、編製家庭收支儲蓄表應注意事項

(一) 已實現資本利得或損失是收入或支出科目,未實現的資本利得或損失為期末資產與淨值增加的調整科目。 (二) 活會利息是利息收入,死會利息是利息支出。 (三) 每月房貸的利息費用是支出科目,房貸本金是負債科目。預售屋的預付款是資產科目。

已實現資本利得或損失是收入或支出科目,未實現的資本利得或損失為期末資產與淨值增加的調整科目。 (二) 活會利息是利息收入,死會利息是利息支出。 (三) 每月房貸的利息費用是支出科目,房貸本金是負債科目。預售屋的預付款是資產科目。")

19

(四) 無儲蓄性質的保費,屬費用科目,如產險費。。以保障為主的保費,屬費用性質,應列為支出科目,如壽險中的定期壽險、失能險、意外險、醫療險及全民健保費等。以儲蓄為主的保費,屬儲蓄性質,應列為資產科目,如終壽險、養老險、教育年金及退休年金,因可累積保單現值。 (五)信用卡循環利息、現金卡利息,皆屬支出科目。

信用卡循環利息、現金卡利息,皆屬支出科目。")

20

參、家庭收支儲蓄表的編製與分析 二、編製家庭收支儲蓄表應注意事項 (六)茲上列列表如下:

茲上列列表如下:")

21

參、家庭收支儲蓄表的編製與分析 三、家庭收支狀況比率分析 (一) 支出比率 1. 支出比率 =總支出 ÷總收入

(一) 支出比率 1. 支出比率 =總支出 ÷總收入 =(消費支出+理財支出)÷總收入 =消費支出÷總收入+理財支出÷總收入 =消費率 +財務負擔率 2. 理財支出 係指利息支出與保障型壽險、產險的保費及投資行為的交易成本或顧問費用支出。 投資虧損視為負的理財收入,列為總收入的減項,不列為理財支出。

支出比率. 1. 支出比率 =總支出 ÷總收入. =(消費支出+理財支出)÷總收入. =消費支出÷總收入+理財支出÷總收入. =消費率 +財務負擔率. 2. 理財支出. 係指利息支出與保障型壽險、產險的保費及投資行為的交易成本或顧問費用支出。 投資虧損視為負的理財收入,列為總收入的減項,不列為理財支出。")

22

參、家庭收支儲蓄表的編製與分析 三、家庭收支狀況比率分析 (一) 支出比率

(一) 支出比率 3.邊際消費率=非基本支出÷總收入=(年消費支出-基本支出)÷總收入

支出比率. 3.邊際消費率=非基本支出÷總收入=(年消費支出-基本支出)÷總收入.")

23

參、家庭收支儲蓄表的編製與分析 三、家庭收支狀況比率分析 (二) 自由儲蓄率 1. 自由儲蓄額

(二) 自由儲蓄率 1. 自由儲蓄額 (1)自由儲蓄額是指可以自由決定運用的儲蓄金額。 自由儲蓄額=總儲蓄額-已經安排的本金還款或投資 (2)已經安排的本金還款或投資,包括房貸應定期攤還的本金額、應繳儲蓄型保費額、應繳的定期定額投資額、應繳的死會等。

自由儲蓄率. 1. 自由儲蓄額. (1)自由儲蓄額是指可以自由決定運用的儲蓄金額。 自由儲蓄額=總儲蓄額-已經安排的本金還款或投資. (2)已經安排的本金還款或投資,包括房貸應定期攤還的本金額、應繳儲蓄型保費額、應繳的定期定額投資額、應繳的死會等。")

24

2. 自由儲蓄率=自由儲蓄額÷總收入 =儲蓄率-還本投資率 29’ *3

25

參、家庭收支儲蓄表的編製與分析 三、 家庭收支狀況比率分析 (三) 收支平衡點的收入 1.收支平衡點的收入=固定支出負債÷工作收入淨結餘比率

收支平衡點的收入 1.收支平衡點的收入=固定支出負債÷工作收入淨結餘比率")

26

參、家庭收支儲蓄表的編製與分析 三、家庭收支狀況比率分析 (三) 收支平衡點的收入 2.安全邊際收入=目前實際收入-收支平衡點收入

3.安全邊際率=安全邊際÷實際收入 4.邊際收入=(1-邊際稅率)×邊際收入。

×邊際收入。")

27

參、家庭收支儲蓄表的編製與分析 三、家庭收支狀況比率分析 (四)相對收支率

1.相對收支率=(目前年收入÷區域平均收入)÷(目前年支出÷區域平均支出) 2.相對收支率的意義 (1)相對收支率的標準為1。 (2)大於1,表示儲蓄率高於平均值。 (3)小於1,表示儲蓄率低於平均值,儲蓄應加強。

÷(目前年支出÷區域平均支出) 2.相對收支率的意義. (1)相對收支率的標準為1。 (2)大於1,表示儲蓄率高於平均值。 (3)小於1,表示儲蓄率低於平均值,儲蓄應加強。")

28

肆、個人財務分析 一、個人財務比率分析 (一) 理財成就率17’19 1.理財成就率=目前的淨資產÷(目前的年儲蓄×已工作年數)

理財成就率17’19 1.理財成就率=目前的淨資產÷(目前的年儲蓄×已工作年數)")

29

2. 理財成就率的意義 (1)理財成就率的標準為1。 19 (2)大於1,表示過去的理財績效佳。 (3)小於1,表示過去的理財績效不佳。

理財成就率的標準為1。 19 (2)大於1,表示過去的理財績效佳。 (3)小於1,表示過去的理財績效不佳。")

30

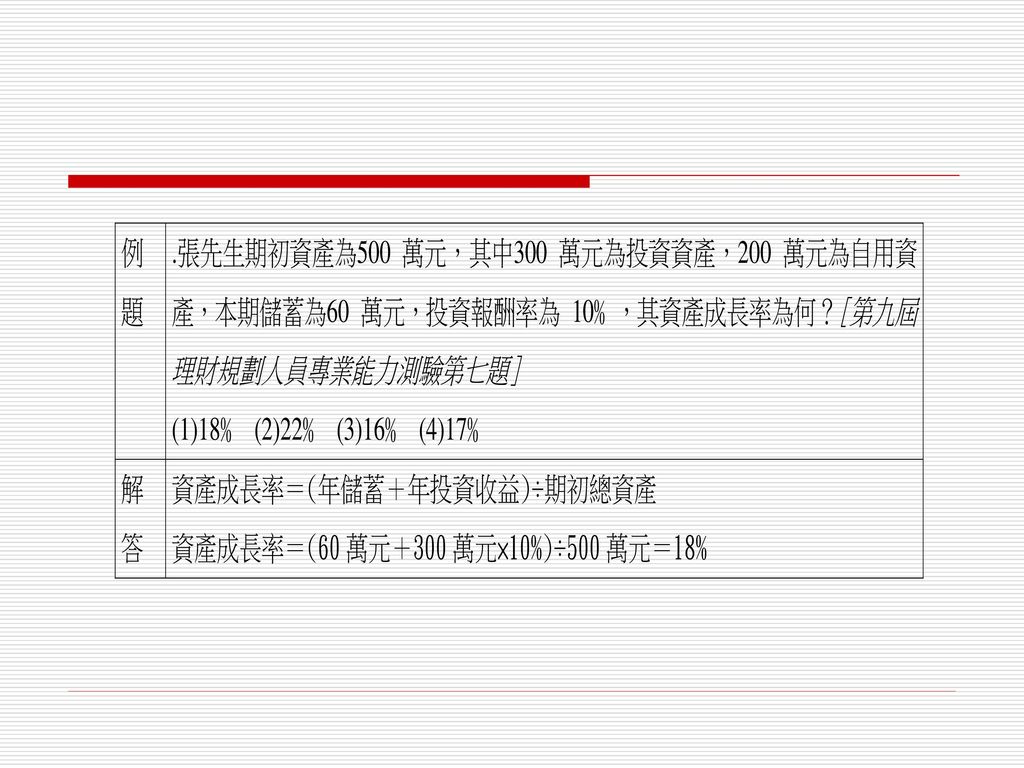

肆、個人財務分析 (三)資產成長率 1.資產成長率=資產變動額÷期初總資產albertyghwang 一、個人財務比率分析

(二) 淨值投資比率 淨值投資比率=生息資產÷淨值 =(生息資產÷總資產)×(總資產÷淨值) =投資資產比重 ×財務桿槓倍數 (三)資產成長率 1.資產成長率=資產變動額÷期初總資產albertyghwang

淨值投資比率. 淨值投資比率=生息資產÷淨值. =(生息資產÷總資產)×(總資產÷淨值) =投資資產比重 ×財務桿槓倍數. (三)資產成長率. 1.資產成長率=資產變動額÷期初總資產albertyghwang.")

31

肆、個人財務分析 一、個人財務比率分析 (三) 資產成長率 8 資產成長率=資產變動額÷期初總資產 8 2.資產成長率表示家庭財富累積的速度

資產成長率 8 資產成長率=資產變動額÷期初總資產 8 2.資產成長率表示家庭財富累積的速度")

33

肆、個人財務分析 一、個人財務比率分析 (四) 財務自由度 1.財務自由度=(目前的淨資產×投資報酬率)÷目前的年支出9’18 *2

財務自由度 1.財務自由度=(目前的淨資產×投資報酬率)÷目前的年支出9’18 *2")

34

肆、個人財務分析 二、致富公式 (一)致富與淨值成長率的意義 1.致富就是使淨資產增加的過程。5 淨值成長率代表個人累積淨值的速度。

3.故淨值成長率的公式稱為致富公式。 (二)致富公式4 1.致富公式 g=V÷E 即淨值成長率=淨儲蓄÷淨值 之意 g表淨值成長率, V表淨儲蓄,E表淨值

致富公式4. 1.致富公式 g=V÷E 即淨值成長率=淨儲蓄÷淨值 之意. g表淨值成長率, V表淨儲蓄,E表淨值.")

35

2.淨儲蓄(V)=毛儲蓄(S)+理財收入(M)-理財支出(I)

=毛儲蓄(S)+理財收入(M)-理財支出(I)")

36

肆、個人財務分析 二、致富公式

37

肆、個人財務分析 二、 致富公式

Similar presentations

计算机科学系.>")

: 恢复——保证事务在并发执行时满足ACID准则的技术。>")

期中后MOOC课程小测>")