Download presentation

Presentation is loading. Please wait.

1

第9章 财务分析 学习目的与要求:通过本章的学习与研究,应当深入理解财务评价的基本指标体系,熟练分析和判断公司的偿债能力、营运能力、盈利能力,现金流量状况,指出企业财务中存在的问题,并作出正确的评价结论。

2

本章主要内容 财务分析的概述 基本财务指标分析 财务综合分析

3

§1 财务分析的概述 一、什么是财务分析 财务分析是指以财务报表和其他资料为依据和起点,采用专门方法,系统分析和评价企 业的过去和现在的经营成果,财务状况及其变动,目的是了解过去,评价现在,预测未来,帮助利益关系集团改善决策。 二、财务分析的目的 不同的使用者有不同目的。

4

三、财务分析方法 (一)趋势分析法(trend analysis method) 根据一个企业连续数期的财务报表,比较各项目前后期的增减方向和幅度,从而揭示企业财务状况和经营成果的增减变化及发展趋向。 (二)比率分析法(Ratio analysis method) 比率分析法指同一张财务报表的不同项目之间、不同类别之间、或两张不同的财务报表的有关项目,用比率来反映他们的相互关系,并据以分析评价企业的财务状况和经营效率。 四、财务分析的步骤 五、财务分析的局限性

5

§2 基本财务指标分析 财务比率可以分为以下3类: (一)偿债能力评价 (二)营运能力评价 (三)盈利能力评价

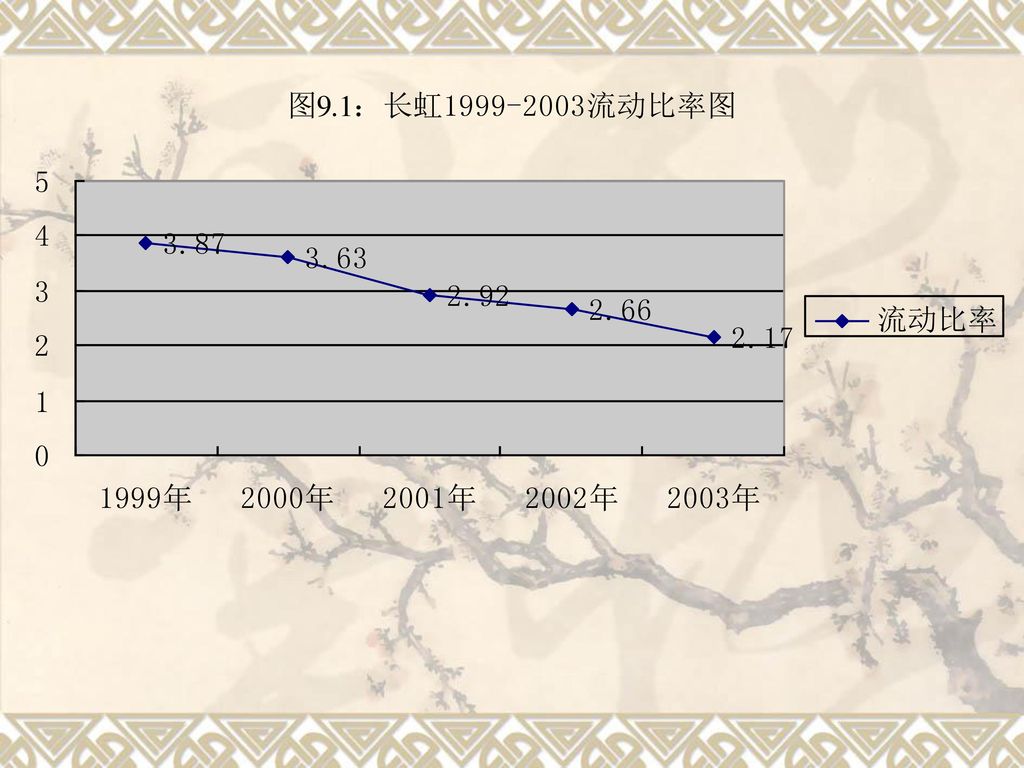

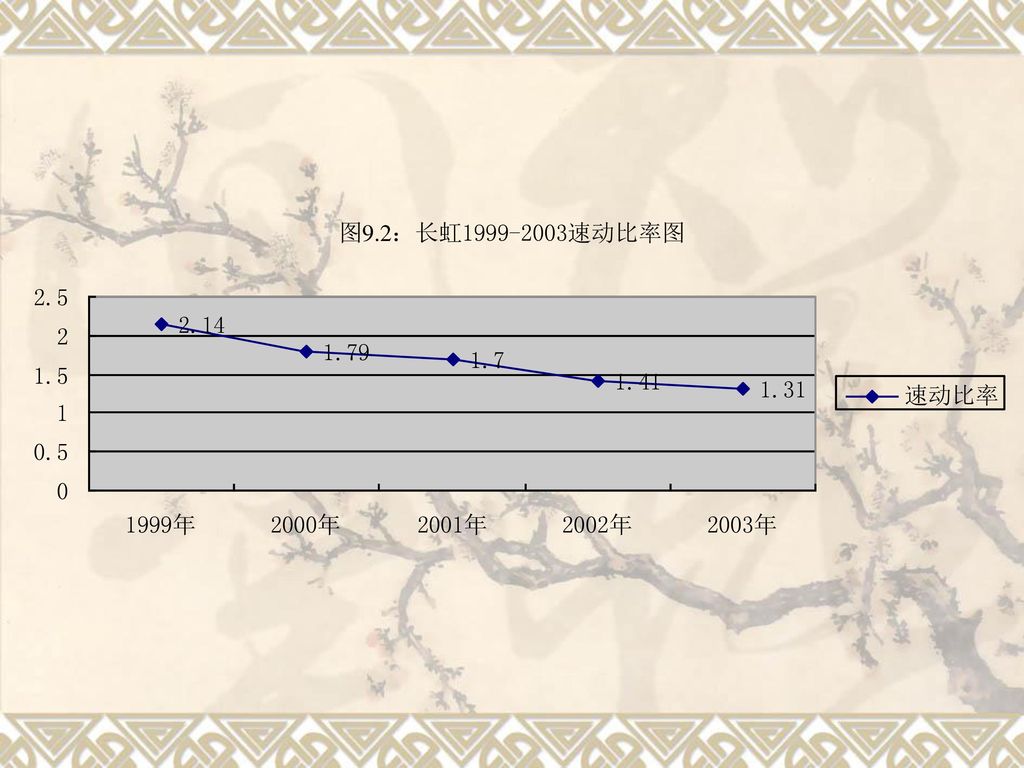

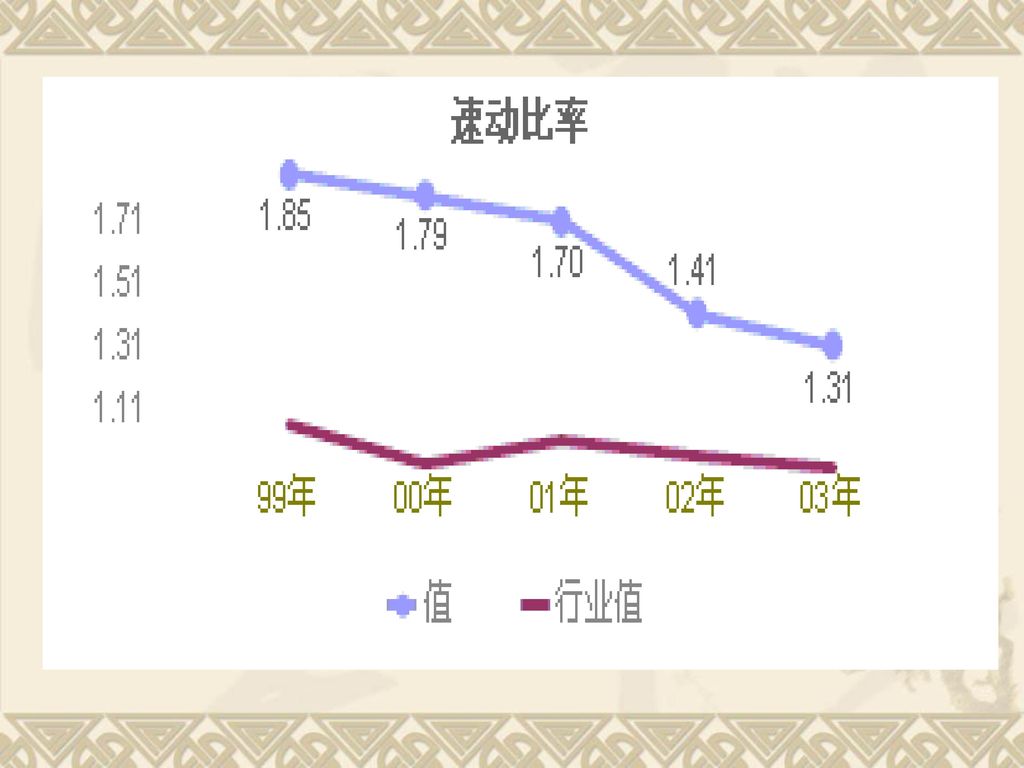

本节中的均以长虹集团的财务数据为例

6

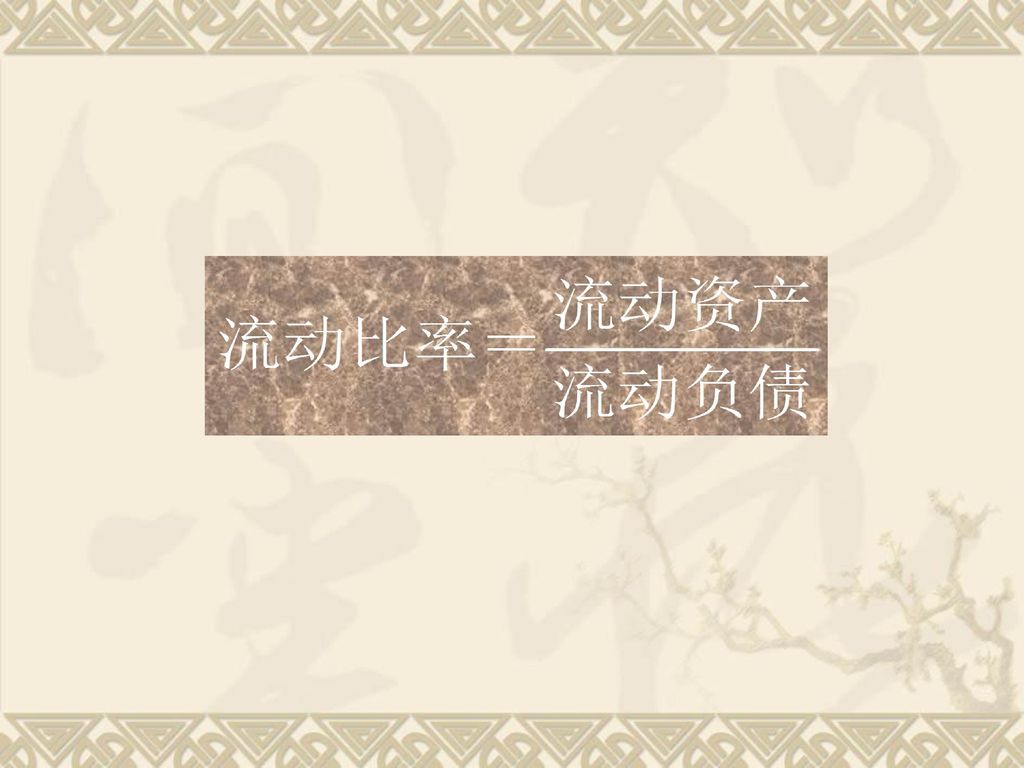

一、短期偿债能力的分析 反映短期偿债能力的指标:流动比率和速动比率。 (一)流动比率(current ratio) 1.什么是流动比率 流动比率是流动资产除以流动负债的比值,即:流动比率=流动资产/流动负债。

流动比率(current ratio) 1.什么是流动比率 流动比率是流动资产除以流动负债的比值,即:流动比率=流动资产/流动负债。")

8

2.流动比率如何反映短期偿债能力? 流动比率指标的意义在于,假定全部流动负债要求立即清偿,公司能否偿还(即公司有多少流动资产能保证流动负债的安全性),反映公司的短期偿债能力。 流动比率高→公司短期偿债能力较高,公司有足够的流动资产来保障偿还公司的短期债务。 流动比率低→公司的足额偿还短期债务的能力不足,公司有短期偿债风险→ 企业的信誉会降低→将来较难筹措短期资金→会影响公司业务发展。 一般认为流动比率在2左右比较合理;若小于1.5,则短期偿债能力一般;若小于1,则说明企业短期偿债能力不足。

,反映公司的短期偿债能力。 流动比率高→公司短期偿债能力较高,公司有足够的流动资产来保障偿还公司的短期债务。 流动比率低→公司的足额偿还短期债务的能力不足,公司有短期偿债风险→ 企业的信誉会降低→将来较难筹措短期资金→会影响公司业务发展。 一般认为流动比率在2左右比较合理;若小于1.5,则短期偿债能力一般;若小于1,则说明企业短期偿债能力不足。")

9

※具体运用中应注意的几个问题: 1)流动比率是否合理,不同行业的公司或同一公司在不同时期有不同的标准。比如,工业企业基本上适于上述范围,而商业企业可以低于2,一般在1.5左右是正常的。 2)公司较高的流动比率,可以使人相信该公司有较强的短期偿债能力,但是流动比率与短期偿债能力并不是完全对应的。分析时应结合我们后面将要学习的速动比率以及现金流量等指标来分析公司的综合偿债能力。

流动比率是否合理,不同行业的公司或同一公司在不同时期有不同的标准。比如,工业企业基本上适于上述范围,而商业企业可以低于2,一般在1.5左右是正常的。 2)公司较高的流动比率,可以使人相信该公司有较强的短期偿债能力,但是流动比率与短期偿债能力并不是完全对应的。分析时应结合我们后面将要学习的速动比率以及现金流量等指标来分析公司的综合偿债能力。")

14

(二)速动比率(quick ratio) 流动比率虽然可以用来评价流动资产总体上的偿债能力,但是人们(特别是债权人)还希望获得比流动比率更进一步有关的偿债能力的比率指标,这个指标称为速动比率。 1.什么是速动比率 速动比率是指企业的速动资产与流动负债的比率, 即速动比率=速动资产/流动负债。

15

※速动资产是流动资产减去变现能力较差且不稳定的存货等项目的余额。

速动资产=货币类资产+结算类资产 实际工作中,如预付账款等项目的金额较小,也可以采用一种简化算法:速动资产=流动资产-存货。

16

为什么要将存货剔除呢? (1)在流动资产中存货的变现速度最慢。 (2)可能部分存货已抵押给某债权人。 (3)存货估价还存在成本与合理市价相差悬殊的问题。 (4)可能部分存货已经损失,但尚未出处理

在流动资产中存货的变现速度最慢。 (2)可能部分存货已抵押给某债权人。 (3)存货估价还存在成本与合理市价相差悬殊的问题。 (4)可能部分存货已经损失,但尚未出处理")

19

2.速动比率如何反映短期偿债能力? 一般认为速动比率在1左右较为合理安全;若小于1,则公司可能会面临很大的偿债风险;若远远大于1,则意味着公司在现金和应收帐款上占用太多的资金,公司未能充分运活资金。 ※合理标准随着行业和企业不同而不同,比如商业企业其速动比率可以略低一些,可以将速动比率定在0.8也应当算是安全的。

20

(三)上述指标的局限性 .指标的数据来源于资产负债表,所以反映的是一个存量,而不能代表全年的一般状况,也未考虑销售和经营等因素。 .不能反映报表外的因素。 因此分析短期偿债能力,应结合存货周转率,应收帐款周转率及其它因素。

上述指标的局限性 1.指标的数据来源于资产负债表,所以反映的是一个存量,而不能代表全年的一般状况,也未考虑销售和经营等因素。 2.不能反映报表外的因素。 因此分析短期偿债能力,应结合存货周转率,应收帐款周转率及其它因素。")

21

(四)影响短期偿债能力的其它因素(表外因素) 1.增强短期偿债能力的因素 (1)可动用的银行贷款指标 (2)准备很快变现的长期资产 (3)偿债能力的声誉 2.减弱短期偿债能力的因素 (1)未作记录的或有负债 (2)担保责任引起的负债

影响短期偿债能力的其它因素(表外因素) 1.增强短期偿债能力的因素 (1)可动用的银行贷款指标 (2)准备很快变现的长期资产 (3)偿债能力的声誉 2.减弱短期偿债能力的因素 (1)未作记录的或有负债 (2)担保责任引起的负债")

22

二.长期偿债能力分析: 长期偿债能力分析采用的是负债比率即债务和资产、净资产的关系,重要目的为了确定该企业偿还债务本金金和支付债务利息的能力。 主要指标:资产负债率、产权比率、已获利息倍数。 )

")

23

(一)资产负债率 1.什么是资产负债率(Debt assets ratio) 资产负债率是负债总额除以资产总额的百分比,也就是负债总额与资产总额的比例数。 资产负债率=(负债总额÷资产总额

2.指标意义: (1)衡量企业总资产中有多大比例是通过借债来筹资的。 (2)企业在清算时保护债权人利益的程度。

衡量企业总资产中有多大比例是通过借债来筹资的。 (2)企业在清算时保护债权人利益的程度。")

24

3.分析 (1)从债权人的立场上看,比值越大越好 (2)从股东角度看,企业所得全部资本利润率超过因借款而支付利息率时,比值越大越好 (3)从经营者角度看,适中较好

从债权人的立场上看,比值越大越好 (2)从股东角度看,企业所得全部资本利润率超过因借款而支付利息率时,比值越大越好 (3)从经营者角度看,适中较好")

25

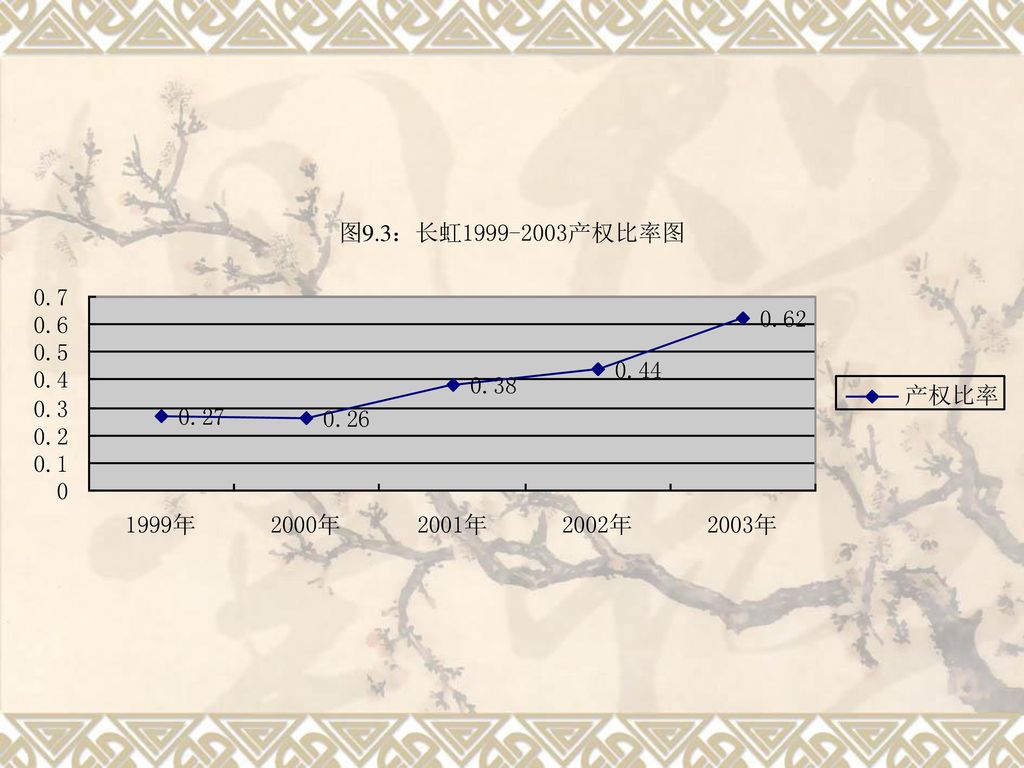

(二)产权比率(Debt to equity ratio) 1.什么是产权比率 产权比率是负债总额与股东权益之比率。 2.公式 产权比率=(负债总额÷股东权益)×100% 3.分析 一般来说,股东资本大于借入资本好,但也有特殊,如 通货货膨胀时期。

产权比率(Debt to equity ratio) 1.什么是产权比率 产权比率是负债总额与股东权益之比率。 2.公式 产权比率=(负债总额÷股东权益)×100% 3.分析 一般来说,股东资本大于借入资本好,但也有特殊,如 通货货膨胀时期。")

27

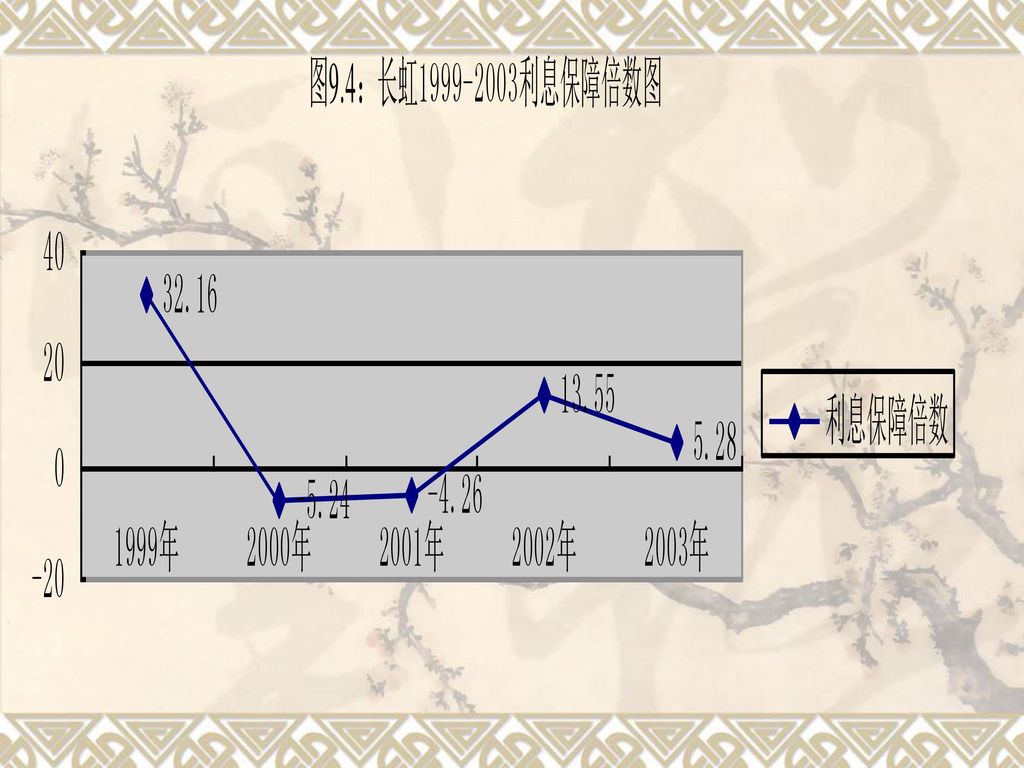

(三)利息保障倍数 1.利息保障倍数指企业一定时期内赚取的全部利润,与全部利息费用比率。 2.公式:息税前利润/全部利息费用。 3.评价标准:从长远角度看要大于1。

利息保障倍数 1.利息保障倍数指企业一定时期内赚取的全部利润,与全部利息费用比率。 2.公式:息税前利润/全部利息费用。 3.评价标准:从长远角度看要大于1。")

30

三、营运能力分析 1.存货周转率 2.应收帐款周转率 3.流动资产周转率 4. 总资产周转率 目的在于衡量公司在资产管理方面的好坏

31

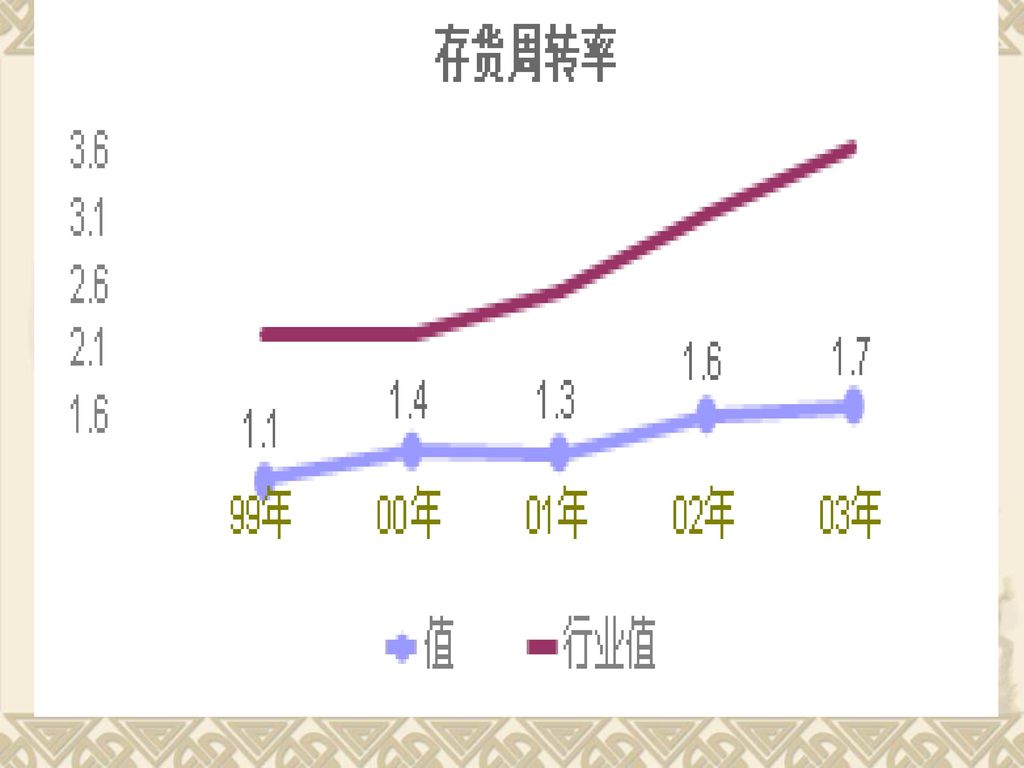

(一).存货周转率 存货周转率的含义,计算公式和分析

存货平均余额一般为期末、期初的平均值

32

分析: (1)一般说来,存货周转率越高,存货周转天数越少,说明存货周转的速度越快。 (2)影响该指标高低的因素

一般说来,存货周转率越高,存货周转天数越少,说明存货周转的速度越快。 (2)影响该指标高低的因素")

34

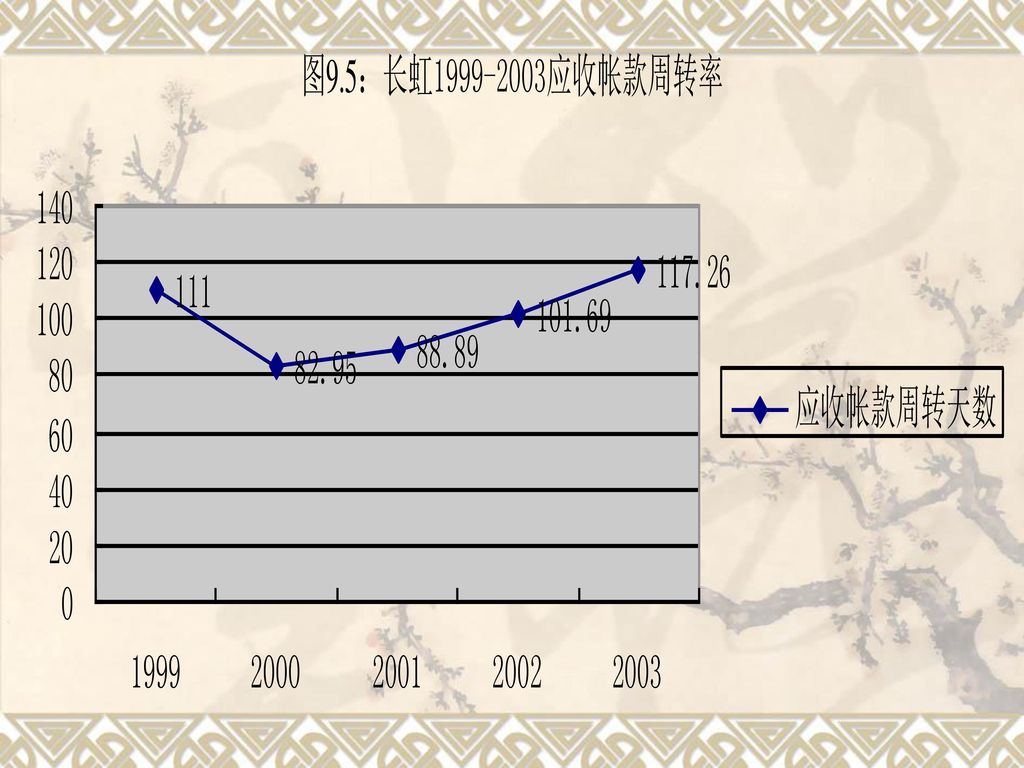

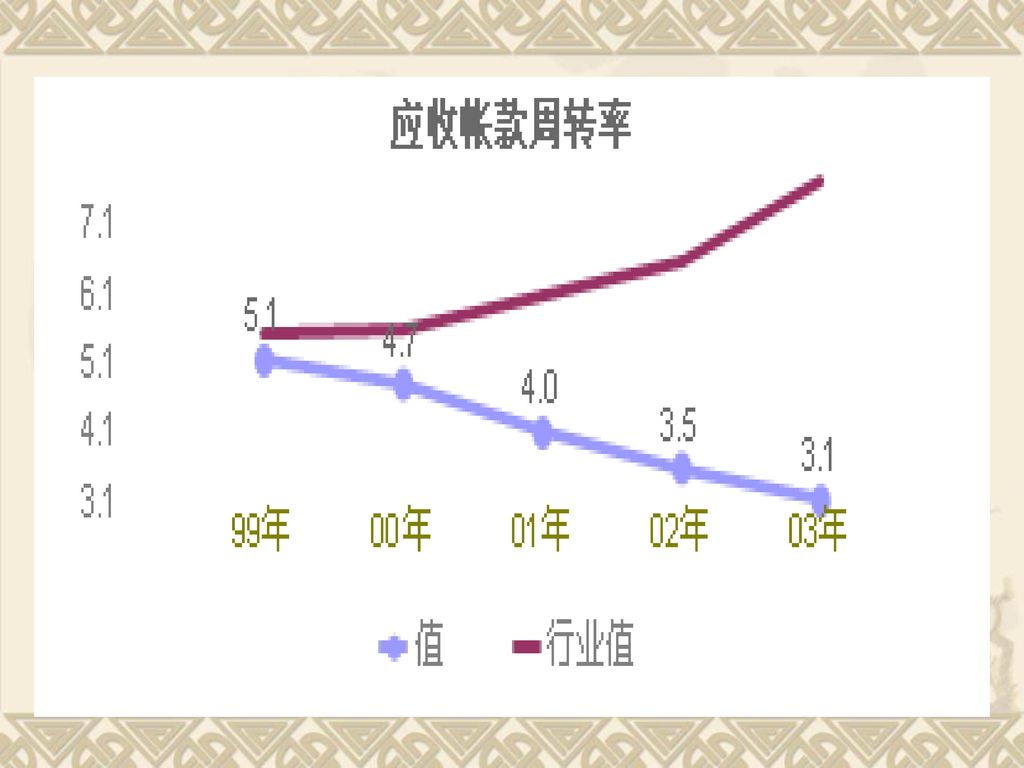

(二)、应收账款周转率(Accounts receivable turnover) 1.含义:指年度内应收账款转为现金的平均次数。 2.公式: 应收账款周转率=销售收入/平均应收账款 应收账款天数=360÷应收账款周转率 3.分析: (1)一般说来,应收账款周转率越高,平均收现期越短,说明应收账款收回越快。 (2)影响该指标高低的因素。

、应收账款周转率(Accounts receivable turnover) 1.含义:指年度内应收账款转为现金的平均次数。 2.公式: 应收账款周转率=销售收入/平均应收账款 应收账款天数=360÷应收账款周转率 3.分析: (1)一般说来,应收账款周转率越高,平均收现期越短,说明应收账款收回越快。 (2)影响该指标高低的因素。")

38

(三)流动资产周转率的含义,计算公式和分析

流动资产平均余额一般为期末、期初的平均值

39

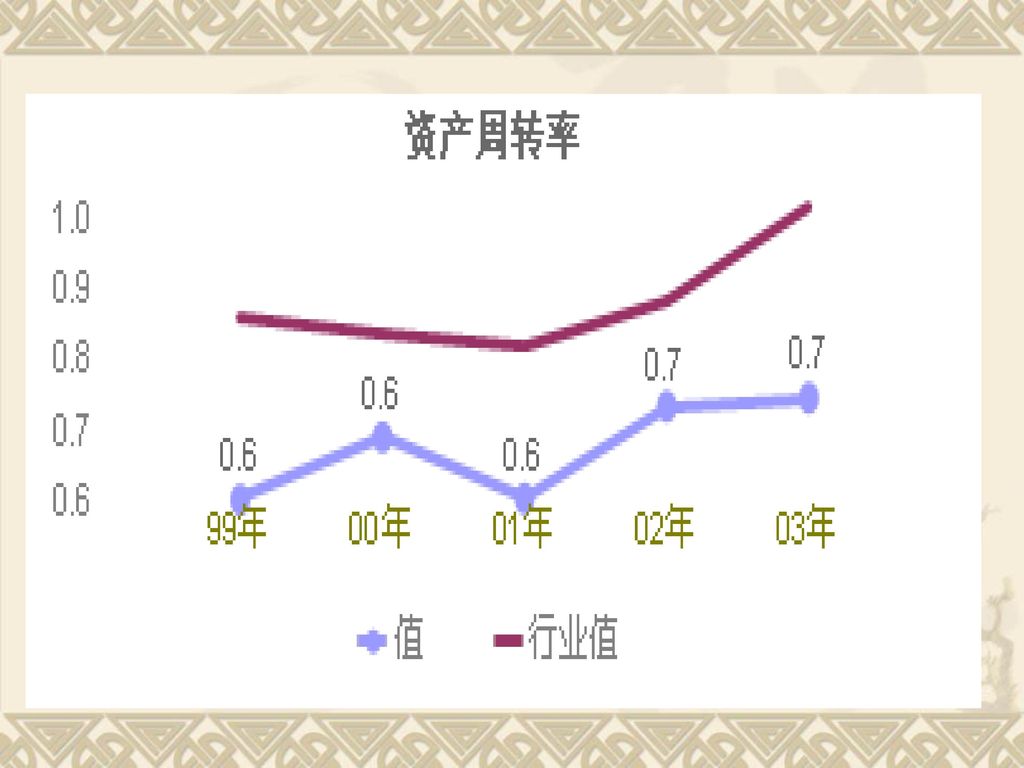

(四)总资产周转率的含义,计算公式和分析

总资产平均余额一般为期末、期初的平均值 该比率用来分析企业全部资产的使用效率。该比率应该越高越好,说明企业利用全部资产进行经营的效率较高,可与资产收益率结合分析。

41

四、盈利能力评价 1.销售利润率 2.总资产报酬率 3.净资产报酬率

42

1.销售利润率 均为当期指标

43

营业利润/主营业务收入 考核了主营业务和非主营业务的盈利能力以及成本费用,扣除了非经常性损益因素,综合反映企业具有稳定和持久性的收入和支出因素,所揭示的企业盈利能力具有稳定和持久的特点。

44

净利润/主营业务收入 反映企业主营业务收入的最终获利能力,该比率越高,企业最终获利能力越高。一般主要用于同行业公司之间进行对比分析。

45

2.总资产报酬率 为跨报表指标

46

3.净资产报酬率

47

反映了股东权益的收益水平,是企业盈利能力指标的核心,也是整个财务指标体系的核心。用净资产收益率评价上市公司业绩,可以直观的了解其净资产的运用带来的收益。

48

五、上市公司财务比率 (一)每股盈余(EPS) 权益净利率 (二)市盈率(P/E) (三)每股净资产(NAPS)

每股盈余(EPS) 权益净利率 (二)市盈率(P/E) (三)每股净资产(NAPS)")

49

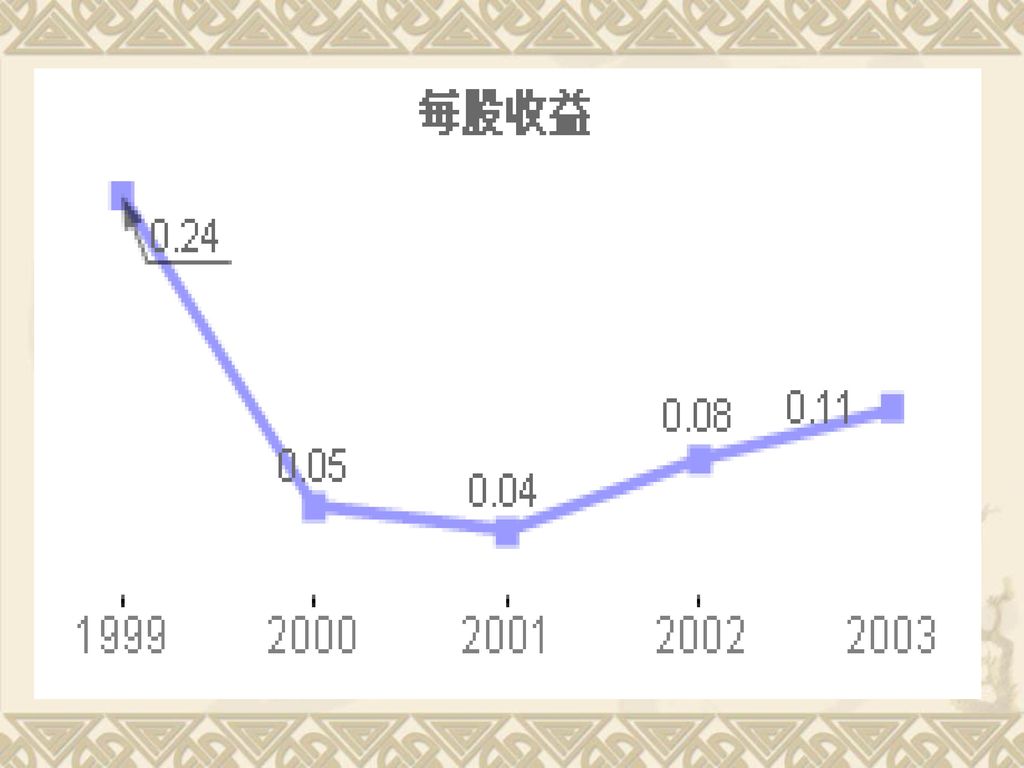

(一)每股盈余

每股盈余")

51

由每股收益派生指标 1.每股股利

52

2.股利获利率 股利获利率=每股股利÷每股市价 3.股利支付率 股利支付率=每股股利÷每股收益 4.股利保障倍数 股利保障倍数=每股收益÷每股股利 5.留存收益比率 留存收益比率=(净利润-股利)÷净利润

÷净利润.")

53

(二)市盈率(Price/Earnings)

市盈率(Price/Earnings)")

54

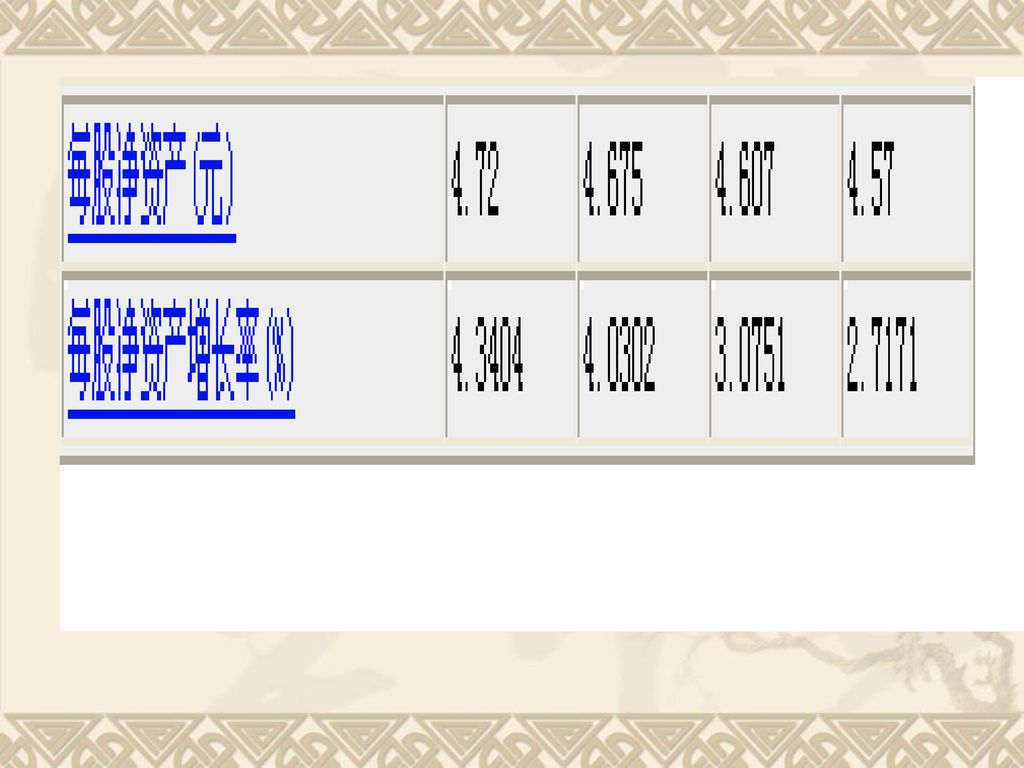

(三)每股净资产

每股净资产")

56

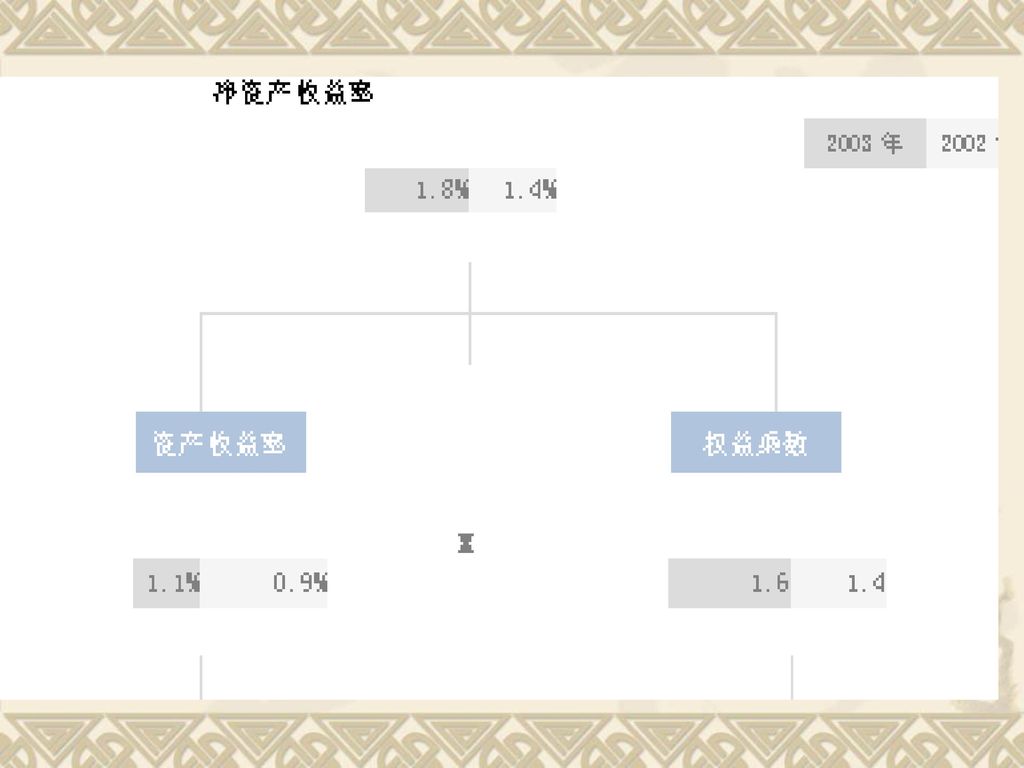

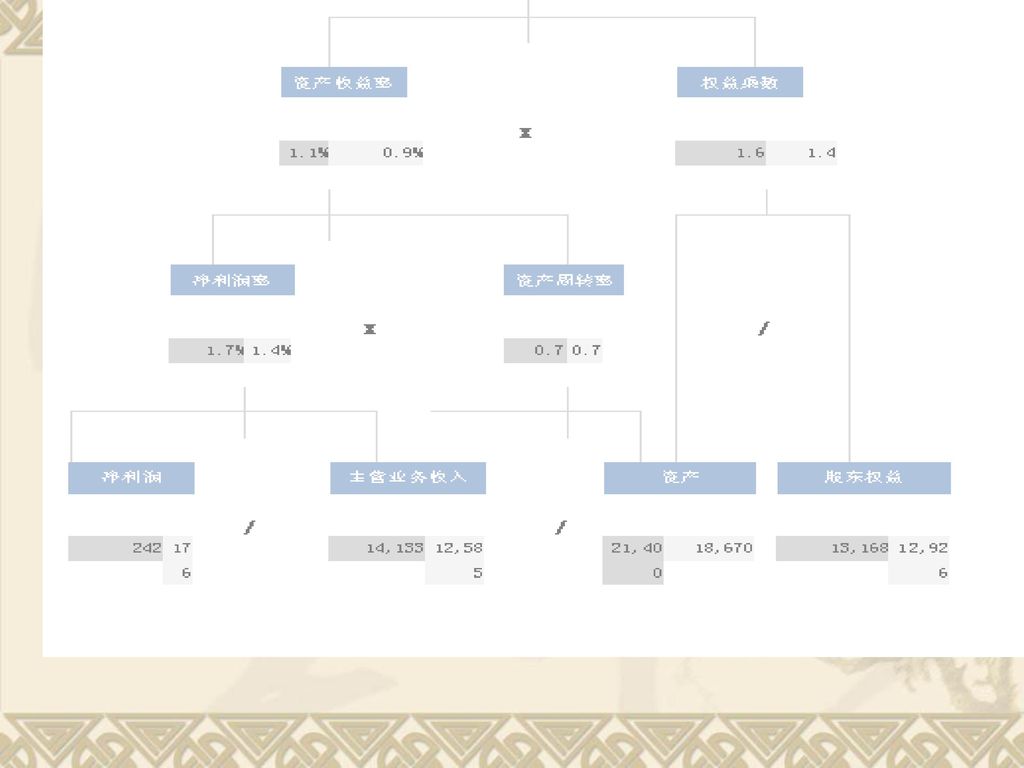

§3 财务综合分析 1.杜邦财务分析体系 2.提高净资产报酬率的途径

57

一、杜邦财务分析体系 × × ÷ ÷ ÷ ÷ 净资产报酬率 收入、成本等损益类指标 资产、资本等财务状况类指标 总资产报酬率 权益乘数

销售利润率 × 资产周转率 1 ÷ 1-资产负债率 利润额 ÷ 销售收入 资产额 ÷ ÷ 资产额 负债额 收入、成本等损益类指标 资产、资本等财务状况类指标

62

二、提高净资产报酬率的途径 权益净利率=销售净利率×资产周转率×权益乘数

这样分解后,决定权益净利率高低的因素就有三个方面:销售净利率、资产周转率和权益乘数,通过分析这三个因素就可以把权益净利率发生升降的原因具体化,比只用一项综合性指标更能说明问题。

63

思考题 财务评价指标的经济学意义? 股东、债权人、经营者等利益相关者应当如何利用财务评价指标? 不同类型企业的财务指标各有何特点?

Similar presentations

2010 年 6 月. 思路 经济转型如何影响软件行业 一季度业绩不佳原因及下半年判断 投资逻辑 行业与公司评级.>")

>")

2013年12月>")

Department of Finance, National Chiayi University>")

深度报告 阿米巴改革:激发增长之源>")

>")