Download presentation

Presentation is loading. Please wait.

1

102 衛生福利交流訓練/ Oct. 17, 2013 經濟安全: 收入、貧窮、與年金制度 楊靜利 中山大學社會學系 成功大學老年學研究所

2

問題一 在不考慮通貨膨脹的前提下,基本的老年生活一個月要多少錢才算夠用? 您希望有多少收入來保障你的老年生活?收入是從哪方面來提供?

3

每月老年生活費用(台南社大 2010) 食物 6000 10000 衣服(美妝美容) 400 4000 住(水電瓦斯電話) 1500

項目 基本生活標準 你的期望 食物 6000 10000 衣服(美妝美容) 400 4000 住(水電瓦斯電話) 1500 2000 行 500 育(上網) 樂(第四台) 600 醫藥 300 營養食品 800 保險費 家務幫忙 合計 10600 34300

住(水電瓦斯電話) 行 育(上網) 樂(第四台) 600. 醫藥 營養食品 保險費. 家務幫忙. 合計")

4

每月老年生活費用(成大老年所同學 2011) 項目 基本生活標準 你的期望 飲食 7500 衣著 800 2000 交通 900 10000

醫療保健 700 2500 住(水、電、瓦斯、修繕) 1500 4000 稅金(所得、房屋、地價) 500 3000 通訊費 日用品 1000 社交零用金 5000 14100 36500

稅金(所得、房屋、地價) 通訊費. 日用品 社交零用金")

5

每月老年生活費用(成大老年所同學2012) 食物、飲料 5000 8000 水電、瓦斯 2000 3000 交通 500 第四台

項目 基本生活標準 你的期望 食物、飲料 5000 8000 水電、瓦斯 2000 3000 交通 500 第四台 社交、娛樂、紅白包 1000 電話費/網路費 1500 醫療費用 日常用品/清潔工 4000 保養品/醫美/營養品 5500 衣服鞋子 300 健保費/其他保險 稅(含車險) 合計 13100 35300

合計")

6

您希望老年時的收入來源? 成大老年所同學 台南社大學員 退休金 儲蓄/保險回本 私人保險給付 樂透、統一發票 儲蓄 年金/退休金 投資獲利

投資收益(房租、股利) 子女孝敬 子女 工作收入 捐贈/救助 社會救助、政府津貼 就業

子女孝敬. 子女. 工作收入. 捐贈/救助. 社會救助、政府津貼. 就業.")

7

目錄 貧窮線與生活標準 台灣老人的經濟狀況 台灣 (老年) 年金制度 意見與問題

年金制度 意見與問題")

8

Poverty line and living standards

In early times nations had little choice but to define basic in terms of survival. But for the more affluent nations of the world today, “need” becomes more relative and, hence, more difficult to measure.

9

Calculating the poverty index (1/2)

Food plan (Department of Agriculture) Nutrition Eating habit and Preference For emergency periods only and no one is expected to have to live over a long period of time on these very minimum food amounts. Assuming that all families can skillfully budget or they are willing to eat the foods specified in the plans.

Nutrition. Eating habit and Preference. For emergency periods only and no one is expected to have to live over a long period of time on these very minimum food amounts. Assuming that all families can skillfully budget or they are willing to eat the foods specified in the plans.")

10

Calculating the poverty index (2/2)

Constructing food budgets for different types of families. Age of head over or under age 65. Size of family (two to nine or more) Number of related children under age 18 “Unrelated” family units Multiply the cost of the various food plans by 3. The ratio of food consumption to income of all families in the US

Number of related children under age 18. Unrelated family units. Multiply the cost of the various food plans by 3. The ratio of food consumption to income of all families in the US.")

11

The NAS Recommendation (1/2)

National Academy of Sciences proposed adding certain ‘in-kind’ benefits to the measure of income and subtracting taxes, work expenses, child support, and out-of-pocket medical expenses from income. New poverty thresholds based on more than food – a commodity bundle of basic needs, regarding to food, clothing, shelter, and utilities, and a small additional amount of income for other needs. To date, no official action has been taken by Congress on the NAS proposal.

12

Absolute/Relative Poverty

均等中位所得的 50% (UNICEF) 平均每人每月消費性支出的 60%(台灣,-2010) 最近一年每人可支配所得中位數百分之六十(2011/7) 其他 平均每人可支配所得的中位數 (平均數) 的某個百分比(李安妮,1998b;呂朝賢,1996;周麗芳、王正,2003;薛承泰,2000), 每人每月消費性支出的某個百分比(周麗芳、王正,2003) 最窮的百分之五家戶(朱雲鵬,1987)。

平均每人每月消費性支出的 60%(台灣,-2010) 最近一年每人可支配所得中位數百分之六十(2011/7) 其他. 平均每人可支配所得的中位數 (平均數) 的某個百分比(李安妮,1998b;呂朝賢,1996;周麗芳、王正,2003;薛承泰,2000), 每人每月消費性支出的某個百分比(周麗芳、王正,2003) 最窮的百分之五家戶(朱雲鵬,1987)。")

13

台灣歷年最低生活費標準 年度 台灣省 臺北市 高雄市 臺北縣 金門/連江縣 94年度 8,770 13,562 9,711 6,300

95年度 9,210 14,377 10,072 6,500 96年度 9,509 14,881 10,078 97年度 9,829 14,152 10,991 98年度 14,558 11,309 10,792 7,400 99年度 14,614 年度 台灣省 臺北市 高雄市 新北市 台中市 台南市 金門/連江縣 100年度 9,829 14,794 10,033 10,792 9,945 7,920

14

台灣老人的經濟狀況 內政部,2009,老人狀況調查

15

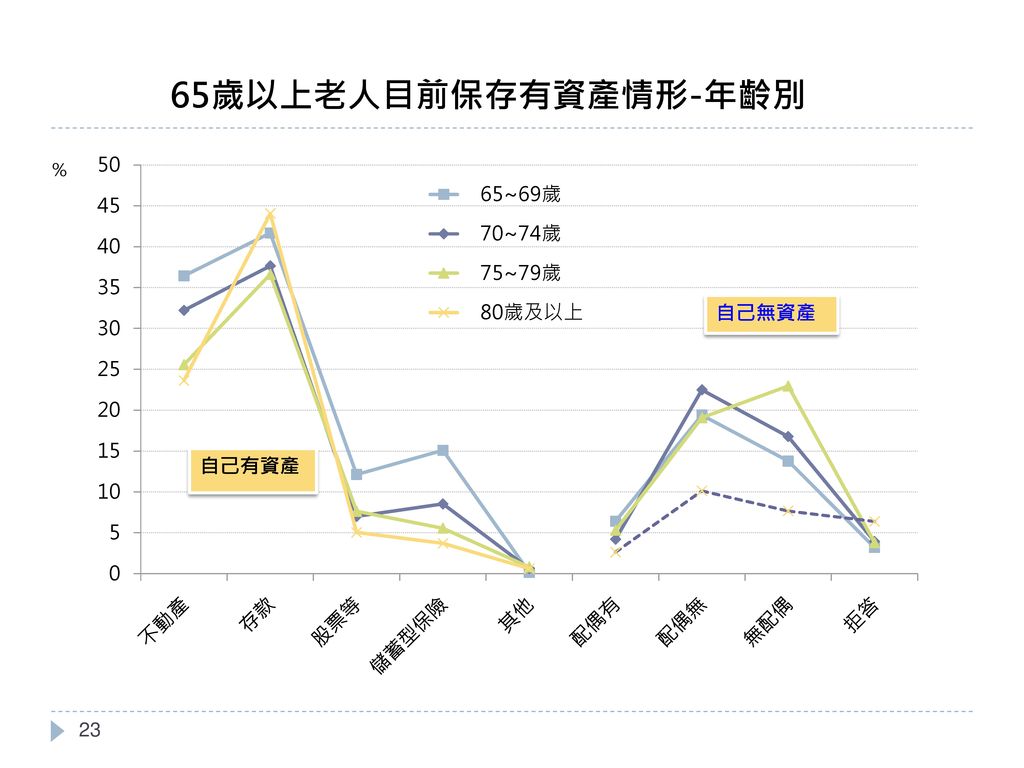

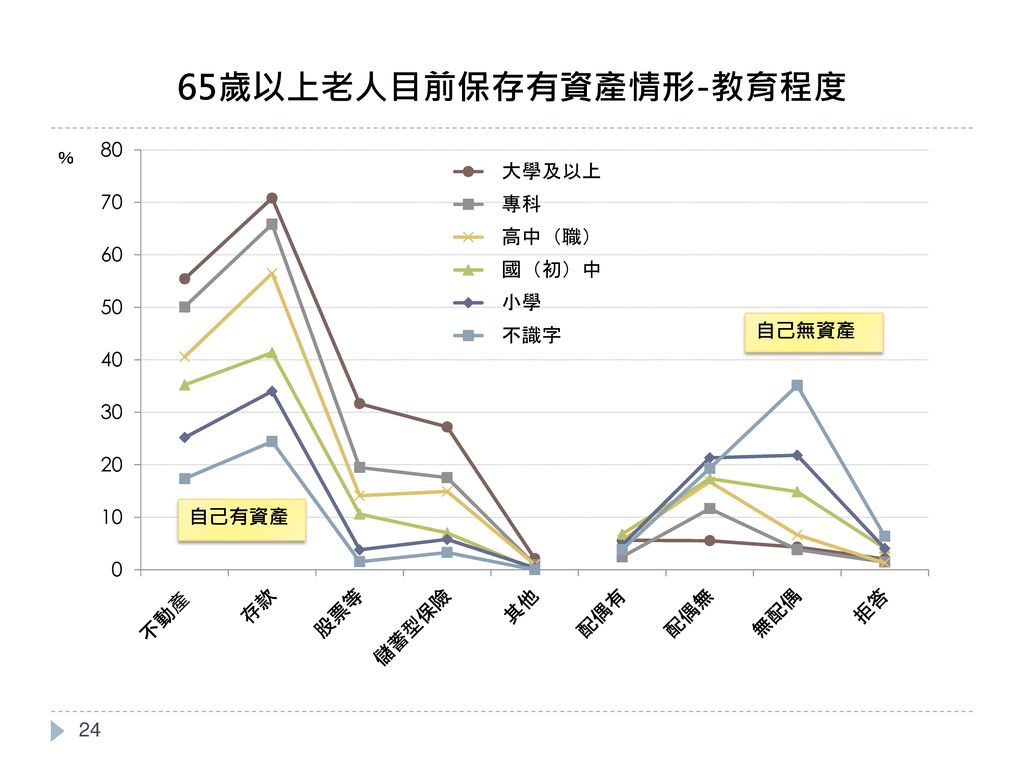

猜猜看… 老年人的主要經濟來源為何? 老人每月(平均)可使用生活費? 夠不夠用? 不夠的話,不夠多少? 有沒有提供子女或孫子女經濟上的幫忙?

自己或配偶有無資產? 上述各項有無性別、年齡、教育程度上的差 別?

16

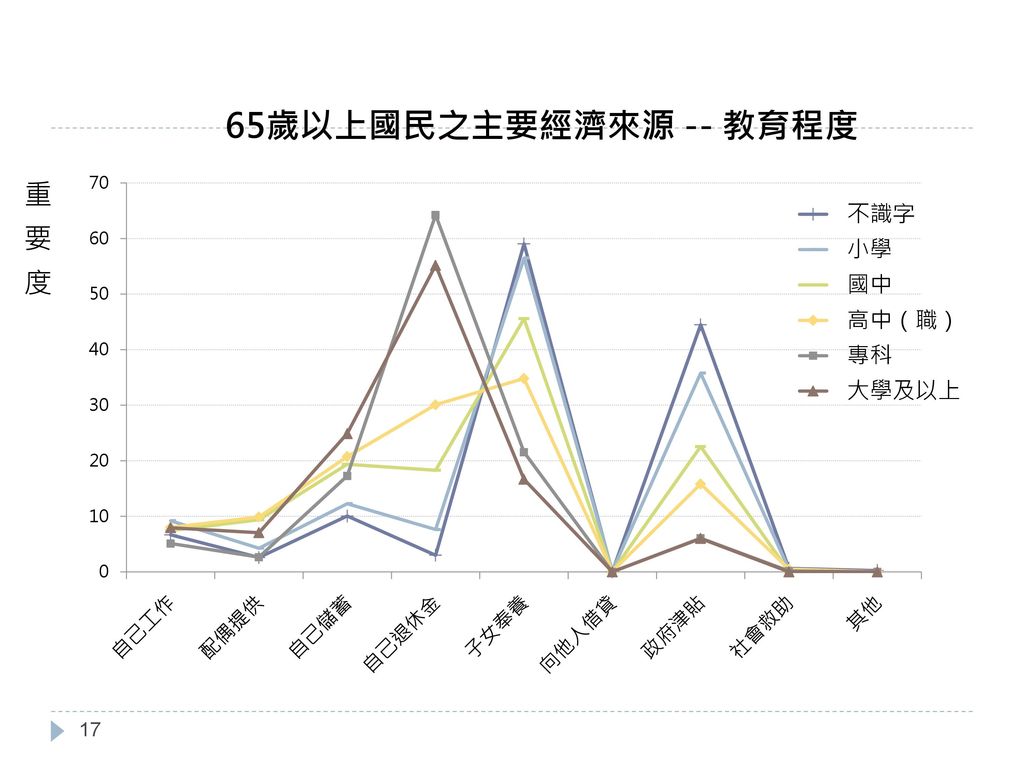

重要度= (1 × 主要的比率 + ½ × 次要的比率) × 100

× 100")

18

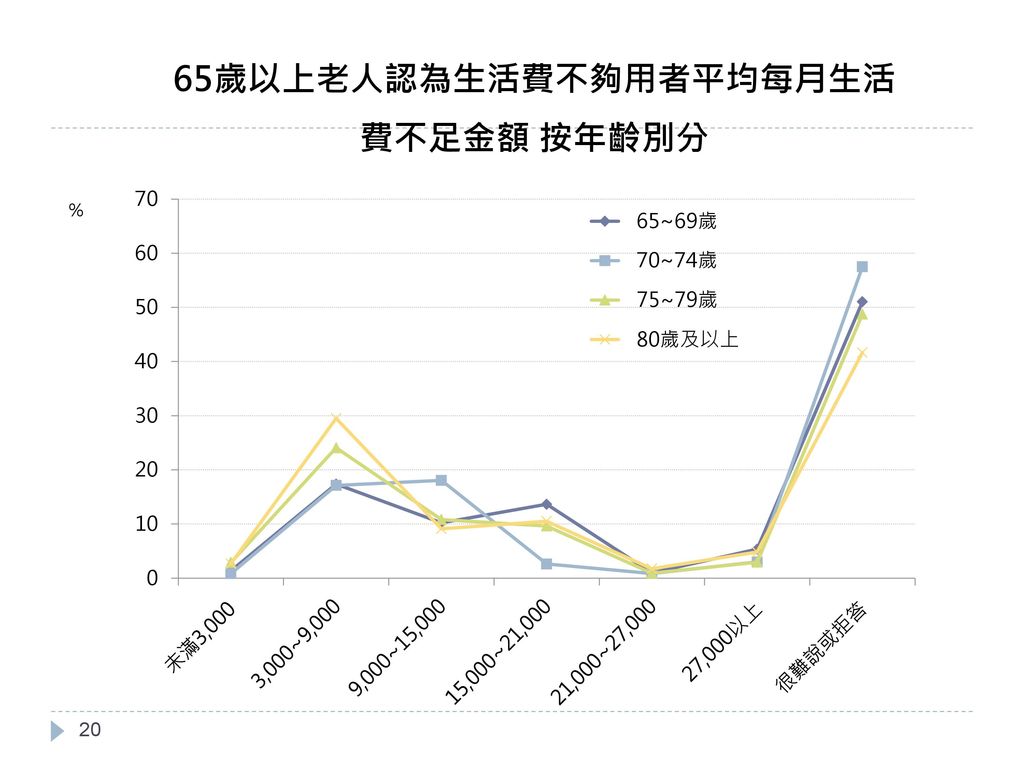

平均月生活費:11715 (2005) / (2009)

/ (2009)")

19

65歲以上老人日常生活費使用情形 以下個人屬性之間亦無差別,都是「大致夠用」佔最 多數 性別 教育程度別 年齡別

Source:

25

台灣「以房養老」政策 行政院通過「以房養老」政策,六十五歲以上 單身、無子女,但擁有房地產的近貧老人,後 年起,將房地產抵押給政府,就可「活多久, 領多久」,按月領取固定生活費到死亡。 以房養老實施方式 行政單位初估,符合資格的老人不到五千人, 試辦經費在一億元左右。 衛生署長楊志良提出 的「以房養老」構想,已經行政院正式核定, 並交由內政部設計定型化契約及相關執行細節。 「以房養老」將成為政府社會福利政策的一環, 採「政府出資、銀行代辦」方式進行。

26

以房養老領取方式 至於領取方式,則是終身按月領取固定 生活費,即「活多久、領多久」,不像 一般民間抵押習慣,會有領取年限。 行政院官員說,若對領取年限設限,會 失去照顧近貧老人經濟安全的用意,但 也因為是領到「終身」,銀行業認為風 險過高,不願意自行承辦,最後是採取 由「政府出資、銀行代辦」的方式進行, 代辦的銀行將從中抽取代辦手續費。

27

以房養老辦理方式 符合申請「以房養老」的近貧老人,自後年開始,可以 向政府指定的代辦銀行申請,將自己擁有的房地產估價, 並抵押給政府。 舉例來說,若房屋價值估計為六百萬元, 雙方約定每月固定給付兩萬五千元的生活費,原本政府 只需要透過銀行給付二十年,但如果申請人二十年後依 然在世,政府會繼續負擔每個月生活費,超過廿年後的 經費支出,即與代辦銀行無關。 但如果申請人提早過世, 例如申請後十年就過世,由於申請人沒有繼承問題,所 以其所抵押不動產剩餘的三百萬價值,則由政府自動接 收,該不動產也將收歸國有。 以房養老計畫自2013年3月試辦,至8月底止,申請人數 掛零。

28

台灣年金制度的問題與改革 -- 兼論勞工與公教人員養老保障差異

29

老年經濟安全保障架構 第四層 第三層 第二層 第一層 第零層 家人及隔代親屬的金錢支柱 自願商業保險儲蓄制度 任意或強制性員工退休金制度

(世界銀行,2005) 第四層 家人及隔代親屬的金錢支柱 第三層 自願商業保險儲蓄制度 第二層 任意或強制性員工退休金制度 第一層 強制性社會安全制度 第零層 社會救助

第四層. 家人及隔代親屬的金錢支柱. 第三層. 自願商業保險儲蓄制度. 第二層. 任意或強制性員工退休金制度. 第一層. 強制性社會安全制度. 第零層. 社會救助.")

30

台灣老年經濟安全保障架構 第四層 第三層 第二層 第一層 第零層 社會安全制度 家人及隔代親屬的金錢支柱 自願商業保險儲蓄制度

(經建會) 個人財務準備 第四層 家人及隔代親屬的金錢支柱 第三層 自願商業保險儲蓄制度 第二層 任意或強制性員工退休金制度 第一層 強制性社會安全制度 第零層 社會救助 養兒防老 儲蓄、投資獲利、購買儲蓄型保險、購買債券 軍公教人員退撫制度、勞工退休金制度、私校教職員工退撫制度 社會安全制度 國民年金保險老年給付、勞工保險老年給付、公教人員保險老年給付 中低收入老人生活津貼、老農福利津貼、榮民就養給付

個人財務準備. 第四層. 家人及隔代親屬的金錢支柱. 第三層. 自願商業保險儲蓄制度. 第二層. 任意或強制性員工退休金制度. 第一層. 強制性社會安全制度. 第零層. 社會救助. 養兒防老. 儲蓄、投資獲利、購買儲蓄型保險、購買債券. 軍公教人員退撫制度、勞工退休金制度、私校教職員工退撫制度. 社會安全制度. 國民年金保險老年給付、勞工保險老年給付、公教人員保險老年給付. 中低收入老人生活津貼、老農福利津貼、榮民就養給付.")

31

新聞 (2012/10/10) 勞保基金兩年一度的最新財務精算報告一出,大家驚覺入不敷出的時間從原本的2021年,提前了3年,2018年就開始吃老本,要動用過去累積的基金餘額來應付支出。 更可怕的是,勞保基金原本可能破產的期限,從2031年提前到2027年,整整提早了4年!如果你是50歲以下的人,15年後,你不但可能會領不到老年年金,還要背負約7兆元的勞保基金債務。 論戰開始!

32

擠兌潮 符合資格者趕快申請退休 不要申請一次給付因為划不來 vs. 一次給付雖然划不來,但至少不會破產以後一毛錢都沒有。 政府要承擔最後責任 政府承擔公保與軍公教退撫制度的財務短缺之最後責任,是因為政府是公務人員的雇主 是政府強制投保、基金又是政府在管,政府當然要負最後責任 勞保制度要改革 制度設計註定破產,必須提高保費或降低給付 跟軍公教退撫制度比起來已經是二等公民了,還要砍勞工的福利?要改先改軍公教退撫制度。 代間公平 現在2、30歲的年輕人,是「賺最少、繳最多、領最少」的世代;我們現在是寅吃卯糧,對下一代不公平。 老一輩人胼手胝足、克勤克儉過一生,這些是應得的;年輕一代養尊處優長大,後面當然要吃苦了。

33

最近對軍公教退休制度的批評 勞工沒安全、軍公教沒尊嚴! 18% 年終慰問金 交通、子女教育補助金 所得替代率太高

退休後領的錢比工作時候還要多 勞工很可憐、軍公教人員是米蟲! 勞工沒安全、軍公教沒尊嚴!

34

軍公教人員的委屈 (1/3) 18趴 只有1995年以前的年資才有18%優惠利率,而且有存款上 限,這已經是過去式了。

台灣光復初期,政府財政困難,軍公教的薪水微薄,為 安撫人心,乃承諾較高的退休保障。 1979年大學副教授薪水18000元,門口賣水果的老闆每月收 入5-6萬,取笑教授是不是上輩子幹了甚麼壞事這輩子才淪落 來教書。-- 有些人說:光復初期不是只有軍公教苦,大家的 薪水都很低;可是如果固定教育程度來比較呢? 台灣股市上萬點的時候,民間企業動輒數十個月的年終獎金 。軍公教的年終獎金永遠都是1.5個月;台灣經濟好的時候不 會可憐軍公教,經濟不景氣就忌妒? 重點在所得替代率超過100% - 退休後領得比工作的時候 多,哪只發生在中小學老師身上,不要以為所有公務人 員都如此。

35

軍公教人員的委屈 (2/3) 年終慰問金 交通、子女教育補助費

早期的退休俸只以本俸為計算基礎(約實際薪資 的一半),許多低階公務人員與退伍軍人退休俸 微薄,因此設置慰問金,結果高官在擬訂辦法的 時候自肥 … 已經確定將設排富條款 交通、子女教育補助費 高普考競爭激烈就是因為福利比較好,我們也是 正正當當考進來的。 有些民間企業也有,應該要求雇主提高勞工福利 ,不是一直要刪減軍公教福利

,許多低階公務人員與退伍軍人退休俸 微薄,因此設置慰問金,結果高官在擬訂辦法的 時候自肥 … 已經確定將設排富條款. 交通、子女教育補助費. 高普考競爭激烈就是因為福利比較好,我們也是 正正當當考進來的。 有些民間企業也有,應該要求雇主提高勞工福利 ,不是一直要刪減軍公教福利.")

36

軍公教人員的委屈 (3/3) 退撫制度所得替代率高

那是提撥制,每月提撥薪資的12%(公務人員 負擔35%,政府負擔65%),政府雖然負擔比 較多,但那是雇主責任。 勞工退休金的強制提撥率為6%,且雇主負擔 100%,勞工完全不必負擔,提撥率低當然給付 水準就低。 應該是想辦法提高勞工的給付水準,一方面勞 工自己要提撥,另一方面則強化雇主的照顧責 任,而不是去「鬥爭」退撫制度的所得替代率 。

,政府雖然負擔比 較多,但那是雇主責任。 勞工退休金的強制提撥率為6%,且雇主負擔 100%,勞工完全不必負擔,提撥率低當然給付 水準就低。 應該是想辦法提高勞工的給付水準,一方面勞 工自己要提撥,另一方面則強化雇主的照顧責 任,而不是去「鬥爭」退撫制度的所得替代率 。")

37

台灣各類老年年金制度涵蓋人數 (2011年) 身分別 第一層(基礎保障) 第二層(職業保障) 一般勞工 勞工保險 老年給付

9,725,761 勞工退休金制度 5,482,848 軍人 軍人保險 199,018* 軍公教人員退撫制度 631,690 公務人員 公教人員保險老年給付 594,283 私校人員 私校教職員工退撫制度 66,852 農、漁民 老年農民 福利津貼 1,479,148 無 --- 非就業者 國民年金保險 3,783,731 資料來源:2011年各類保險之年度統計報告。* 2008年資料。

38

制度簡介 (2011年) 勞工體系 公教人員體系 勞工保險 勞工退休金 公教人員保險 退休撫卹制度 制度類別 制度內容 保險費率 法定

7.5~13% 雇主強制提撥下限6%,勞工自願提撥上限6% 4.5~9% 12-15% (本俸x2) 現行 7.5% 同上 7.15% 12% 保費負擔比例 被保險人/投保單 位/政府:20/70/10 受雇者/雇主: 0/100;100/0 被保險人/政府 (雇主):35/ 65 被保險人/政府 (雇主):35/65 給付計算方式 A式:月投保金額× 保險年資×0.775% + 3,000元 B式:月投保金額× 保險年資×1.55% 勞工個人退休金 專戶之本金及累 積收益(收益不 得低於當地銀行 二年定期存款利 率) 一次金:退休前 保險俸×年資×1.2 個基數 年金:退休前保 險俸×年資×0.65% 一次金:退休前 本俸×2×年資×1.5 月退休金,在職 同等級人員本俸 × 2×年資×0.02 基數(年資)上限 (基數) 45 無 (基數) 36 (年資) 35年 投保(提撥)薪資(下 限/上限) 18,780/ 43,900 1,500 / 150,000 11,635*/ 53,075 23,270/ 106,150* In this paper we will compare the old-age security for Labor workers and Government staffs. This table shows the programs we evaluate. For basic pension, including old-age benefit of Labor insurance and GESSI, we evaluate its absolute adequacy and equity For occupational pension, we evaluate its relative adequacy and Equity also. Nevertheless, because the finance scheme of Labor-IRA is defined contribution, therefore we don’t evaluate its equity.

現行. 7.5% 同上. 7.15% 12% 保費負擔比例. 被保險人/投保單 位/政府:20/70/10. 受雇者/雇主: 0/100;100/0. 被保險人/政府 (雇主):35/ 65. 被保險人/政府 (雇主):35/65. 給付計算方式. A式:月投保金額× 保險年資×0.775% + 3,000元. B式:月投保金額× 保險年資×1.55% 勞工個人退休金 專戶之本金及累 積收益(收益不 得低於當地銀行 二年定期存款利 率) 一次金:退休前 保險俸×年資×1.2 個基數. 年金:退休前保 險俸×年資×0.65% 一次金:退休前 本俸×2×年資×1.5. 月退休金,在職 同等級人員本俸 × 2×年資×0.02. 基數(年資)上限. (基數) 45. 無. (基數) 36. (年資) 35年. 投保(提撥)薪資(下 限/上限) 18,780/ 43,900. 1,500 / 150, ,635*/ 53, ,270/ 106,150* In this paper we will compare the old-age security for Labor workers and Government staffs. This table shows the programs we evaluate. For basic pension, including old-age benefit of Labor insurance and GESSI, we evaluate its absolute adequacy and equity. For occupational pension, we evaluate its relative adequacy and Equity also. Nevertheless, because the finance scheme of Labor-IRA is defined contribution, therefore we don’t evaluate its equity.")

39

勞工與軍公教人員的保障差異

40

老年年金給付水準按投保薪資級距分 (依2009年制度與保險人資料估算,40年資)

投保薪資 級距 勞工體系 公教體系 合計 勞工保險 勞工退休金 公教人員保險 公教人員退撫制度 給付額 替代率 D1 12,817 76.9 10,714 62.6 2,103 14.3 48,036 81.4 6,715 11.4 41,321 70.0 D2 15,349 76.3 13,020 63.5 2,329 12.8 57,500 8,038 49,462 D3 17,953 77.7 15,624 64.9 65,914 9,214 56,700 D4 20,471 77.1 17,856 62.7 2,615 14.4 70,113 9,801 60,312 D5 23,056 76.4 19,716 62.3 3,340 14.1 72,220 10,095 62,125 D6 26,491 76.1 22,506 3,985 13.4 76,427 10,683 65,744 D7 29,597 75.7 24,862 4,735 13.0 81,684 11,418 70,266 D8 32,515 74.9 27,218 62.0 5,297 12.9 83,784 11,712 72,072 D9 33,910 65.1 52.4 6,692 12.7 D10 38,377 37.8 26.9 11,159 10.9 平均 25,053 71.4 20,595 58.3 4,458 13.1 62,215 10,110 52,105 說明:給付額的數值單位為元,所得替代率的數值單位為百分比數。所得替代率的計算為退休給付每月給付額除以退休前(60-64歲)所得。勞工退休金設定的投資報酬為實質利率0%。資料來源:楊靜利與柯雅齡(2012)

所得。勞工退休金設定的投資報酬為實質利率0%。資料來源:楊靜利與柯雅齡(2012)")

41

勞保、勞退、公保、退撫比一比 資料來源:孫窮理 (2011),苦勞網

,苦勞網")

42

給付水準差異的原因 制度設計差異 功績差異 大部分勞工的薪資低於公教人員薪資

勞工退休金的強制提撥率只有6%,而軍公 教人員退休撫卹制度的提撥率為12% 行政效率 勞保投保薪資低報(80%) 制度設計差異 The reasons for the differences include: (1) The wage level for most workers in private sectors is lower than that of persons employed in public sectors. (2) The insurable wage is lower than real wage because of under-reported. (3) The compulsory contribution rate of “labor pension plan” is 6%, while the rate of “Public Service Retirement Program” is 12%.

制度設計差異. The reasons for the differences include: (1) The wage level for most workers in private sectors is lower than that of persons employed in public sectors. (2) The insurable wage is lower than real wage because of under-reported. (3) The compulsory contribution rate of labor pension plan is 6%, while the rate of Public Service Retirement Program is 12%.")

43

制度設計差異 (1/2) 第一層基礎年金(勞保 vs. 公保) 勞工保險的費率較公教人員保險的費率低

勞保給付的所得替代率參數較高(1.55%比 0.65%) 投保薪資上下限的差距並不大 勞保的老年給付水準將比公保優渥許多

投保薪資上下限的差距並不大. 勞保的老年給付水準將比公保優渥許多.")

44

制度設計差異 (2/2) 第二層職業年金(勞退 vs. 公退)

勞工退休金的強制提撥率為6%,退撫制度為12%,而前 者雇主負擔100%、後者政府負擔65%,相乘後的比值為 6%與7.8%,表示退撫制度下,軍公教人員得到較多的 雇主承擔。 勞工退休金為確定提撥制,一生的提撥基礎涵蓋了初 入勞動力市場的低薪時期,而給付水準受基金投資報 酬率的影響大也潛藏相當高的不確定性 退撫制度則為確定給付制(所得替代率可達70%),而 初擔任公職時的薪俸雖然較低,但計算給付額度時並 不管終生提撥金額的多寡,而是以退休那一刻的薪俸 為計算基準,並隨「在職同等級」人員本俸調整月退 休金額度,制度設計本身就考慮了物價與生活水準上 漲的威脅,引入代間所得移轉的機制。

,而 初擔任公職時的薪俸雖然較低,但計算給付額度時並 不管終生提撥金額的多寡,而是以退休那一刻的薪俸 為計算基準,並隨「在職同等級」人員本俸調整月退 休金額度,制度設計本身就考慮了物價與生活水準上 漲的威脅,引入代間所得移轉的機制。")

45

台灣各老年給付相關制度 「破產」時間表 公教人員退撫基金:2029年(美世顧問 有限公司,2010)

勞保基金:2031年(蔡惠玲,2010) 2027年(邵靄如,2012) 國保基金:2048年(黃泓智,2010) 勞工退休金:個人帳戶,除非投資血 本無歸,基本上無破產問題

2027年(邵靄如,2012) 國保基金:2048年(黃泓智,2010) 勞工退休金:個人帳戶,除非投資血 本無歸,基本上無破產問題.")

46

破產的原因 制度設計注定破產? 基金投資效率太差? 8-12% 12% 30.8% 42.3% 12-15% 29.5% 40.7%

類別 法定 提撥率 現行 最適提撥率 不攤提過去潛藏負債 攤提過去潛藏負債 公立學校教育人員退撫 8-12% 12% 30.8% 42.3% 公務人員退撫 12-15% 29.5% 40.7% 軍職人員退撫 27.0% 36.7% 勞工保險 7.5-13% 8% 20.4% 27.8% 基金投資效率太差?

47

四大退休基金 -勞保基金、勞退基金、退撫基金、國民年金

身份別 2011年底基金總額(元) 註 勞保基金 451,985,984,518 四千五百億 勞退基金(舊) 562,128,220,000 五千六百億 勞退基金(新) 742,798,130,000 七千四百億 退撫基金 479,429,841,000 四千七百億 國民年金基金 102,424,360,342 一千零二億 GDP(2011) 13,674,346,000,000 十三兆六千億 政府支出(2011) 1,734,434,203,000 一兆七千億

註. 勞保基金. 451,985,984,518. 四千五百億. 勞退基金(舊) 562,128,220,000. 五千六百億. 勞退基金(新) 742,798,130,000. 七千四百億. 退撫基金. 479,429,841,000. 四千七百億. 國民年金基金. 102,424,360,342. 一千零二億. GDP(2011) 13,674,346,000,000. 十三兆六千億. 政府支出(2011) 1,734,434,203,000. 一兆七千億.")

48

基金投資報酬的力量 粗略設算 勞保 退撫 6.5% 12% 914,682 (1,709,283) 4,166,899

(2009) 費率/提撥率 6.5% 12% 一生繳交的費用 (利率=3%) 914,682 (1,709,283) 4,166,899 (7,475,789) 每月年金 17,109 62,215 終生領取的金額 (65歲/22年) 4,516,779 16,424,654 繳交的錢可使用年數 8.33 10.01 繳交的錢用22年 6,475 28,317 平衡費率 (r=3%) 17.2% 26.5% 平衡費率 (r=7%) 7% 11%

費率/提撥率. 6.5% 12% 一生繳交的費用. (利率=3%) 914,682. (1,709,283) 4,166,899. (7,475,789) 每月年金. 17, ,215. 終生領取的金額. (65歲/22年) 4,516, ,424,654. 繳交的錢可使用年數 繳交的錢用22年. 6, ,317. 平衡費率 (r=3%) 17.2% 26.5% 平衡費率 (r=7%) 7% 11%")

49

台灣年金制度的問題 繳費 <<< 給付 投資成效太低 人口老化

50

台灣的人口老化

51

勞保年金改革規劃草案 對於緩解人口老化壓力之可能 成效評估

52

資料與方法 收支估計方法 所需資料 收入:投保薪資 * 費率 * 在保人口 支出:投保薪資 * 投保年資 * 所得替代率 * 領取人數

收入面:已穩定,假設維持2011年底之人口比例不變 支出面:2009年勞保年金開始給付,快速成長中,參考 以下資料進行設定 2012年勞工保險統計的年齡別、投保薪資別在保人數 2012年勞保普通事故保險費率精算及財務評估報告

53

模擬的目的與限制 主要目的 與現實狀況差異處 改革方案與現行方案的比較,以呈現改革所能達到的財 務穩健效果

僅考慮人口變遷、勞保老年年金領取人數、給付額度的 成長、撥補與新增之基金以及投資報酬率 與現實狀況差異處 2009年以前的勞保老年給付舊制未納入計算 未設定「老年一次金」人數比例 未納入現有基金餘額(5,346億 / 2012年10月) 未納入遺屬與失能年金給付、以及傷病與生育給付

未納入遺屬與失能年金給付、以及傷病與生育給付.")

54

收入面基礎資料設定 (1/2) 假設年齡別被保險人數佔總人數比例維持2012年水準不變

假設年齡別被保險人數佔總人數比例維持2012年水準不變")

55

收入面基礎資料設定 (2/2) 假設各年齡組被保險人的平均月投保薪資固定不變

假設各年齡組被保險人的平均月投保薪資固定不變")

56

勞工保險費率 現制:2009年開辦後,前兩年為6.5%,第三年起每年調高0.5% 至2015年為9%,其後每兩年調高0.5%至2027年逹上限12%。 改革草案:依現行費率調整機制於2015年調至9%,其後每年調 高0.5%至2021年達12%,屆時精算如未來20年保險基金餘額不 足以支應保險給付,其後每年繼續調高0.5%,但不逾 18.5%。 年期 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 目前費率 0.075 0.080 0.085 0.090 0.095 0.100 0.105 0.110 改革規畫 0.115 0.120 0.125 0.130 0.135 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 0.140 0.145 0.150 0.155 0.160 0.165 0.170 0.175 0.180 0.185

57

支出面基礎資料設定 (1/3) 老年年金給付人數比例成長趨勢

目前15-64歲勞保投保人占該年齡組人數約六成,而30- 34歲組則達七成五,待勞保年金制度成熟時,領取勞 保年金人數亦應該有六成以上。 我們以2011年至2012年各年齡組年金領取人數比例的 成長率為起始點,來設定2013年至2026年(該年之退休 年齡為65歲)間各年的人數比例之成長率,令成長率逐 年下降,至2026年時65歲以上領取勞保年金的人數占 65歲以上人口的40.1%,爾後則在年輪角度(cohort) 上各年齡組人口中領取勞保年金的人數比例固定。

間各年的人數比例之成長率,令成長率逐 年下降,至2026年時65歲以上領取勞保年金的人數占 65歲以上人口的40.1%,爾後則在年輪角度(cohort) 上各年齡組人口中領取勞保年金的人數比例固定。")

58

支出面基礎資料設定 (2/3) 年金領取人平均月投保薪資按年齡分,2012年

利用2012年勞保年金給付人數與總金額按年齡別 分之資料,計算各年齡組平均每人每月給付額度 假設投保年資為2012年60-64歲者之平均投保年 資23.28年,據以估計2012年55-100歲單一年齡 組的平均投保薪資 2026年(法定退休年齡已達65歲)以前,假設 歲退休人口的年齡別平均投保薪資基本上 維持2012年的型態, 之後則在年輪角度上維持固定水準

以前,假設 歲退休人口的年齡別平均投保薪資基本上 維持2012年的型態, 之後則在年輪角度上維持固定水準.")

59

支出面基礎資料設定 (3/3) 年金領取人平均投保年資 假設平均投保年資每年增加0.6年,至2026 年時為31.68年,爾後維持固定不變

年金領取人平均投保年資 假設平均投保年資每年增加0.6年,至2026 年時為31.68年,爾後維持固定不變")

60

給付條件 現制 改革草案 投保薪資計算標準 取加保期間最高 60個月平均計算 月投保薪資上限 為43,900元

循序漸進,每年增加12 個 月至加保期間最高144個 月平均計算 投保薪資上限維持不變 給付公式 平均月投保薪資× 保險年資×0.775% + 3,000元 平均月投保薪資× 保險年資×1.55% 甲案:退休初期維持1.55 %,俟領 取年金數額累計超過一次給付之次 月起,改按原領數額70%發給 乙案:平均月投保薪資3 萬元以下部分1.55%、3萬 ~43,900元部分以1.3%計

61

初步研究結果 人口變遷對繳費人數與年金請領人數的影響 比較現行勞保年金制度以及改革規劃草案的 差異 平均月退休金變化 財務收支平衡的變化

62

勞保制度繳費人數與年金請領人數的消長 人口中推計設定的總生育率變遷趨勢自2012年的 1.24上升至2035年1.30後維持固定

生育率長期遠低於替換水準,未來人口老化程度 相當嚴重 所以勞保繳費人數快速大幅度的下降,年金給付 人數則快速大幅度的上升

63

平均月退休金的變化 給付公式的改變(平均投保薪資計算年期拉長、 以及30000元以上投保薪資之所得替代率從 1.55%下降到1.3%)對於給付水準的影響不大

對於給付水準的影響不大")

64

勞保年金單年盈餘 現有制度下,2019年開始入不敷出,改革草案 可以延後兩年至2021年才發生此一狀況。最新 的勞保精算報告顯示2018年開始入不敷出(邵 靄如,2012)。 主要的原因是2020年以前的改革幅度非常小, 與平衡費率(20.4%)的差異仍相距甚遠,加上 人口老化與制度成熟使得領取年金給付的人數 與人均年金額度快速上漲,所以入不敷出的時 間很快就到來。

的差異仍相距甚遠,加上 人口老化與制度成熟使得領取年金給付的人數 與人均年金額度快速上漲,所以入不敷出的時 間很快就到來。")

65

勞保年金單年盈餘

66

勞保年金累積盈餘 (1/3) 在基金累積方面(不含2011年底的基金餘額 4,348億元,但包含修正草案提出的政府第一年 撥補200億元),

若不考慮基金報酬率,現制與改革草案的基金用罄 時間分別為2026年與2030年,改革可使破產時間 延後四年(圖4.9A)。 最新的勞保精算報告顯示2027年基金用罄(邵靄 如,2012)。

。 最新的勞保精算報告顯示2027年基金用罄(邵靄 如,2012)。")

67

勞保年金累積盈餘 (1/3)

")

68

勞保年金累積盈餘 (2/3) 現行制度設定的基金年均報酬為0.03,而改革之後 期望的基金年均報酬為0.04,現制與改革草案的基 金用罄時間分別為2027年與2032年,破產時間再 延後兩年。 由於入不敷出的時間很快就到來,基金數額快速降 低,即便基金投資績效有所改善,巧婦難為無米之 炊的情況下,投資報酬率可作用的空間其實不大, 除非有超乎水準的績效。 政府目前設定的目標是維持30年的財務平衡,假設 第一年撥補200億元之後不再有新的撥補,則平均 年投資報酬率需達10%以上才能達成此一目標。

69

勞保年金累積盈餘 (2/3)

")

70

勞保年金累積盈餘 (3/3) 若冀望利用基金投資來緩和費率上漲的速度,須 持續維持一定的基金額度,因此當入不敷出時必 須立即撥補,甚至於撥補的額度須超越單年的入 不敷出差額,才能讓基金持續成長。 假設自2012年開始每年均撥補200億元,年均投 資報酬率為4%,則未來至2060年的累積基金額 度如圖4.10,至2050年時基金才用罄,之後的赤 字額度也小了許多。 200億約為2011年政府支出的1.15%,經費從何 而來將是另一個難題。

71

勞保年金累積盈餘 (3/3)

")

72

年金制度改革

73

八○年代迄今的主要改革策略 八○年代中期以後,各國改革的方向:

給付條件的門檻提高(如退休年齡的延後 、延長最 低合格年資) 指數調整 (benefit indexation) 趨於嚴格,或以較長的 服務年期來平均一生的薪資,以降低所得替代率 取消部份公務人員的特殊年金給付 九○年代期間,提出隨收隨付確定提撥制 (Notional Defined Contribution, NDC或PAYG DC) 近10餘年來許多國家的年金改革紛紛推出與平均 餘命自動連結的方案

指數調整 (benefit indexation) 趨於嚴格,或以較長的 服務年期來平均一生的薪資,以降低所得替代率. 取消部份公務人員的特殊年金給付. 九○年代期間,提出隨收隨付確定提撥制 (Notional Defined Contribution, NDC或PAYG DC) 近10餘年來許多國家的年金改革紛紛推出與平均 餘命自動連結的方案.")

74

與平均餘命自動連結方案 DC/NDC制:平均餘命改變所產生的負擔加諸勞工身上, 當平均餘命延長,年金的所得替代率會自動下降。

DB制/給付水準與平均餘命連結:未來的給付水準會隨著 一個直接與平均餘命連動的計算參數而下降。例如,德國 的年金給付額度有兩個影響參數,一是投保年資,另一個 是年金點值,點值高低隨退休當時的「制度依賴比」(年 金領取人數相對於工作人數比)而定。 給付條件與平均餘命連結:當平均餘命延長,則對應延後 可提領退休金的年齡或年資。例如法國,請領全額年金的 提撥年數將從40年( 年)逐漸增加到41.5年 (2013年),其基本原則是維持預期退休期間與工作期間 的固定比值。

而定。 給付條件與平均餘命連結:當平均餘命延長,則對應延後 可提領退休金的年齡或年資。例如法國,請領全額年金的 提撥年數將從40年( 年)逐漸增加到41.5年 (2013年),其基本原則是維持預期退休期間與工作期間 的固定比值。")

75

台灣的可能應用 建立「漸進式退休」與「部分年金制度」 給付年齡與平均餘命自動連結

76

45-64 歲者的勞動參與率 (男性) 20 40 60 80 100 45-49 50-54 55-59 60-64 65+ 年齡 勞 動

20 40 60 80 100 45-49 50-54 55-59 60-64 65+ 年齡 勞 動 參 與 率 日本 美國 韓國 台灣

77

45-64 歲者的勞動參與率 (女性) 20 40 60 80 100 45-49 50-54 55-59 60-64 65+ 年齡 勞 動

20 40 60 80 100 45-49 50-54 55-59 60-64 65+ 年齡 勞 動 參 與 率 日本 美國 韓國 台灣

78

漸進式退休與部分年金制度 歐洲的年金制度多有部分年金(partial pension)的設計,允許 高齡勞工同時有兼職工作並領取年金,因此漸進式退休較為普 遍。 不過Reday-Mulvey and Delsen(1996)比較丹麥、瑞典與芬蘭 的部分退休制度後,認為只有瑞典在解決提早退休問題上是成 功的,關鍵是兼職工作的供給量足夠,這與瑞典長期以來就是 多樣的就業形態有關; Reday-Mulvey(2000)認為法國與德國的政策頗為成功,有效 地替代之前甚為慷慨的提早退休政策。 台灣目前50歲以上的就業人口採行漸進式退休的比例並不高, 約20%(莊婉君、楊靜利,2013),台灣亦無部分年金的設計, 如何開發兼職工作並設計部分年金制度,是未來值得探討的議 題。

比較丹麥、瑞典與芬蘭 的部分退休制度後,認為只有瑞典在解決提早退休問題上是成 功的,關鍵是兼職工作的供給量足夠,這與瑞典長期以來就是 多樣的就業形態有關; Reday-Mulvey(2000)認為法國與德國的政策頗為成功,有效 地替代之前甚為慷慨的提早退休政策。 台灣目前50歲以上的就業人口採行漸進式退休的比例並不高, 約20%(莊婉君、楊靜利,2013),台灣亦無部分年金的設計, 如何開發兼職工作並設計部分年金制度,是未來值得探討的議 題。")

79

退休給付與平均餘命自動連結 (1/3) 有三種連結方式,OECD建議「以延後給付開始年齡 來取代降低給付水準」,主要是為保障低收入者的經 濟安全;若因平均餘命增加而刪減低收入者原來就較 低的給付水準,將可能造成老年貧窮。 以2012年65歲的「工作期間與退休期間的相對比值」 為調整基準(假設25歲開始工作) 2026年之前的數值維持目前所提出的改革草案之退休 年齡規劃(逐步調整至2026年時達65歲) 2030、2040、2050與2060年的「工作期間與退休期間 的相對比值」 維持2012年水準不變(男、女性各為 2.21與1.90)

2026年之前的數值維持目前所提出的改革草案之退休 年齡規劃(逐步調整至2026年時達65歲) 2030、2040、2050與2060年的「工作期間與退休期間 的相對比值」 維持2012年水準不變(男、女性各為 2.21與1.90)")

80

退休給付與平均餘命自動連結 (2/3)

")

81

退休給付與平均餘命自動連結(3/3) 行政方便可同步以0.5年為調整間距,則2030、2040、2050與 2060年的退休年齡分別為66.0歲、66.5歲、67.0歲與67.5歲。

行政方便可同步以0.5年為調整間距,則2030、2040、2050與 2060年的退休年齡分別為66.0歲、66.5歲、67.0歲與67.5歲。")

82

台灣的年金改革

83

改革小組提出:四原則五面向 四原則 五面向 財務健全 社會公平 世代包容 務實穩健 調整所得替代率 提高保險費率 檢討給付條件

安全現金流量 社會公平 縮小不同職業別間的保 障差距 世代包容 不同世代負擔合理化 務實穩健 訂定合理改革時程 五面向 調整所得替代率 提高保險費率 檢討給付條件 退休年齡 給付計算基準 提高基金運用效率 政府負最終支付責任

84

四原則五面向之外的考量 年金制度設立的初衷 政府在軍公教退休制度中的身分 基本生活保障(非貧窮水準) 生活水準上漲調整

例如:領取年金時的平均基本所得一定比例 維持退休前生活水準 退休前一刻或退休前一生的所得水準? 至少應有物價調整 政府在軍公教退休制度中的身分 政府負擔有多少成分是以雇主身分承擔的,又多少是以政府身 分承擔的? 如果是100%以雇主身分承擔,應該要求民間企業也負擔同樣 的責任;如果一部分是以政府身分承擔(例如計算基準為退休 同職級現職人員薪資),勞工也應該受到同等的照顧。

,勞工也應該受到同等的照顧。")

85

進一步的改革建議 – 學者 稅式優惠 第三層「自願保險」 第二層「職業年金」 1. 確定提撥 2. 調整物價 3. 不調整生活水準

第一層「基礎年金」 1. 合併國民年金、公保、部分勞保 2. 確定給付 / 隨收隨付 (代間移轉) 3. 隨生活水準調整 (例如:平均基本工資40%) 資料來源:孫窮理 (2011)

3. 隨生活水準調整 (例如:平均基本工資40%) 資料來源:孫窮理 (2011)")

Similar presentations

本校教職員工退休 撫卹資遣辦法 ( 舊制 ) 學校法人及其所屬私 立學校教職員退休撫 卹離職資遣條例 ( 新制 ) 學校法人及其所屬私 立學校教職員退休撫 卹離職資遣條例 (>")

資料來源 : 證券商業同業公會.>")

勞保費試算步驟教學>")