Download presentation

Presentation is loading. Please wait.

1

《会计信息系统》课程教学教案

2

【本课程的学习目的与要求】《会计信息系统》课程是会计专业财务管理专业的专业主干课程,通过本课程的学习,使学生系统全面把握会计电算化信息系统的产生、发展,会计电算化信息系统的构成、初步培养学生掌握财务软件的维护方法与技巧,比较熟练地掌握财务软件的应用能力,以及了解会计信息系统的开发方法与步骤。同时能利用EXCEL进行固定资产折旧的计算,进行货币时间价值的分析以及利用EXCEL进行投资决策等。 【本课程教学手段】多媒体教学案例教学、上机实训 【本课程考核形式】期末闭卷考试70%,平时上机考试30%

3

第一章 会计信息系统概述 【本章的学习目的与要求】

第一章 会计信息系统概述 【本章的学习目的与要求】 使学生了解会计数据、会计信息的基本概念、内容及之间关系,理解会计是一个以提供财务信息为主的信息系统,同时又是整个企业管理信息系统中的一个最为关键的子系统。本章分析了会计信息的要求、流动、处理的方式和特点及会计操作技术的发展对会计信息系统的影响,阐述了手工会计和电算化会计信息系统的相同点和不同点。 【课时分配】 2学时

4

第一节 会计信息系统的含义 一、会计数据与会计信息 (一)会计数据(Accounting Date) 即记录下来的会计事实,是产生会计信息的源泉。包 括两种: 数字数据 如;原始凭证上有关数字金额 非数字数据 如:原始资料、原始凭证、记账凭证

5

(二)会计信息(Accounting Information)

即经过加工处理后的有用的会计数据。是对会计数据的解释。 (三)会计数据与会计信息的关系(见书P3) 1有着本质区别的不同的概念, 2数据 加工处理 有意义=信息, 3视具体情况而定才有意义。(两者可以互相转换 ,见书P3) 例如:人事管理 信息 职工记录 数 据 工资核算

会计数据与会计信息的关系(见书P3) 1有着本质区别的不同的概念, 2数据 加工处理 有意义=信息, 3视具体情况而定才有意义。(两者可以互相转换 ,见书P3) 例如:人事管理 信息 职工记录. 数 据. 工资核算.")

6

二 会计是一个信息系统 1、什么是系统? 概念:系统是一个一系列彼此相关、相互联系的若干部分,为实现某种特定的目的而建立起来的一个整体。

特点: 独立性 整体性 目标性 层次性

7

2、为什么说会计是一个信息系统? 设置账户 填制和 审核凭证 登记账簿 编制财务 会计报告 成本计算 复式记账 财产清查

8

会计的各项活动都体现了对信息的不同作用 1、会计核算: ⑴填制和审核凭证:收集数据,初步确认信息。 ⑵设置账户(会计科目):取得某种信息,预先设置好塑造该信息的模型框架,如设置资产、负债、所有者权益、收入、费用(成本)及利润类各会计账户(会计科目)。 ⑶复式记账是信息的分类。 ⑷登记账簿是进一步确认信息。 ⑸财产清查是确认账面信息,如进行各资产盘点(永续盘存和实地盘存)。 ⑹成本计算是通过各种分类方法,把有关成本信息从发生总费用中提炼出来,成本只是对象化的费用。 ⑺编制会计报表是汇总信息。

。 ⑹成本计算是通过各种分类方法,把有关成本信息从发生总费用中提炼出来,成本只是对象化的费用。 ⑺编制会计报表是汇总信息。")

9

2、经济活动分析:会计信息的反馈 3、 会计管理:利用会计核算所得的会计信息加上数学模型对企业经营状况进行管理(会计信息的使用)。 4、 会计检查:审查会计信息。

。 4、 会计检查:审查会计信息。")

10

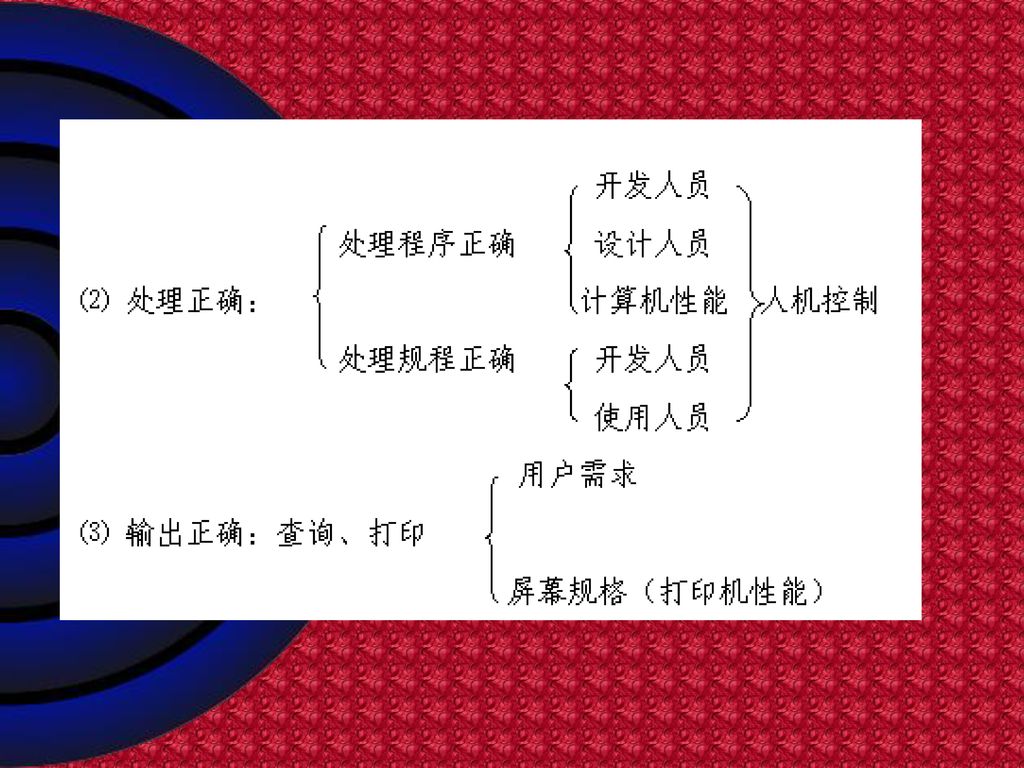

三、会计信息处理 (一)对会计信息的要求 1、正确: 待输入的信息要正确 会计人员 ⑴输入正确: 录入人员 人机控制

待输入的信息要正确 会计人员 ⑴输入正确: 录入人员 人机控制 录入信息 审核人员 正确 校验程序

14

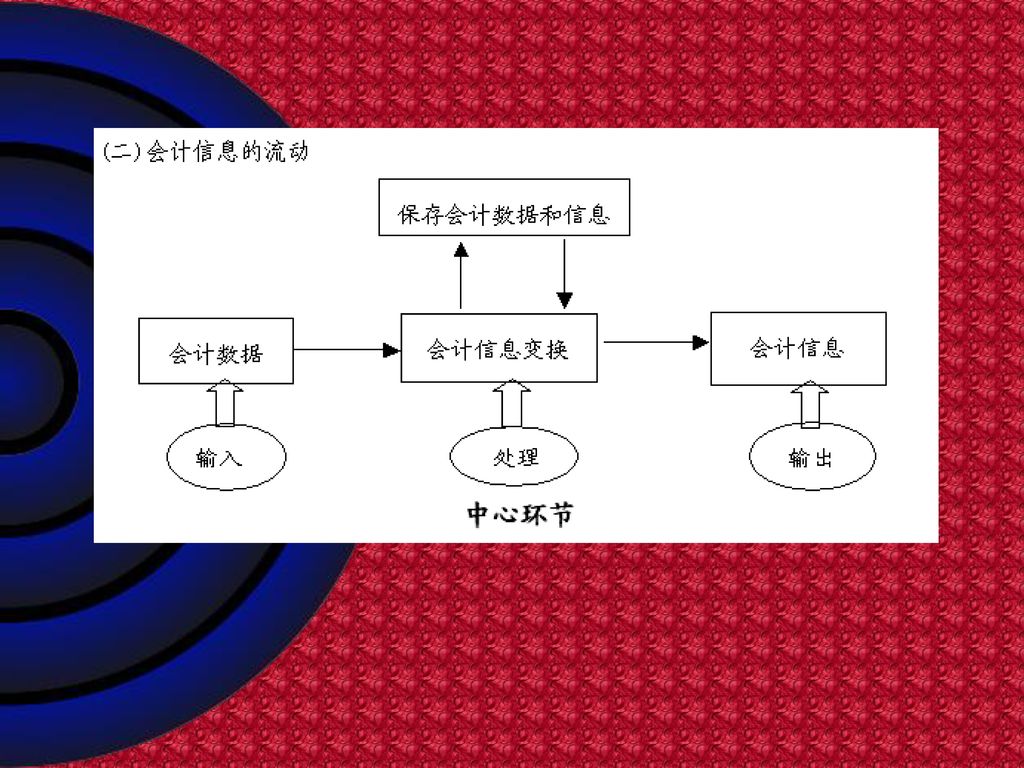

例:现金日记帐 ①输入:各种与现金有关凭证:现金收款凭证、现金付款凭证及银行存款付款凭证(会计分录为:DR:101 CR:102)。

②处理: 取上一日余额; 取今日相关凭证: 得出今日收、付、余额,保存信息 ③输出:现金日记帐

15

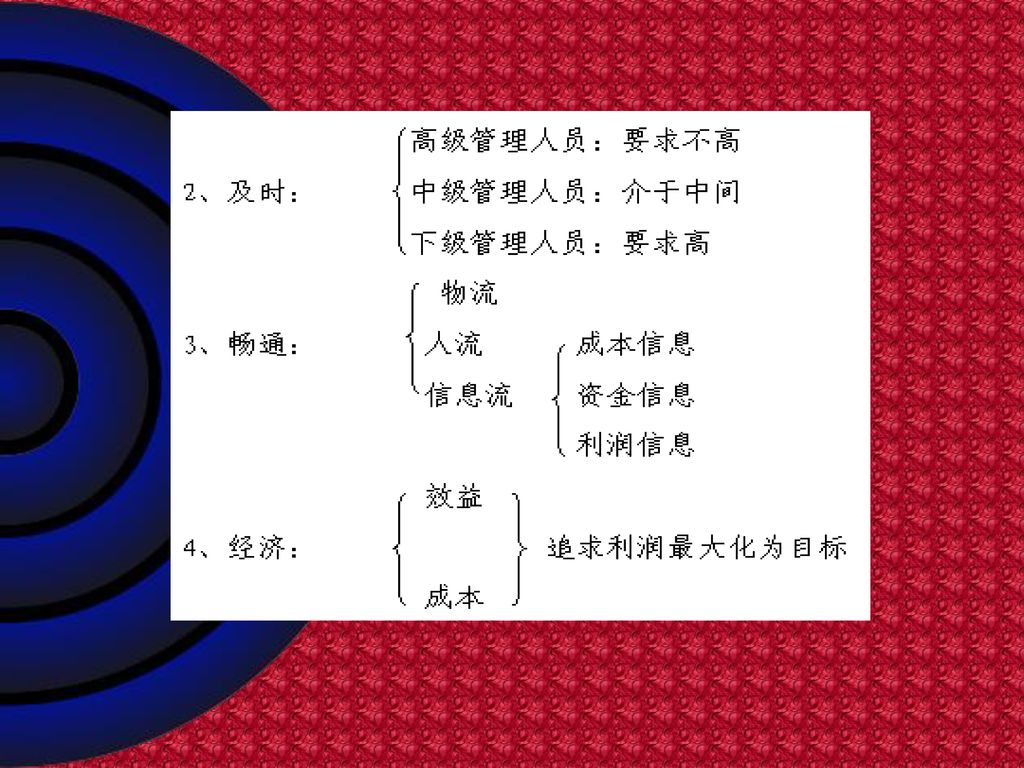

(三)会计信息处理方式 收集、加工、、传送、存储、检索 (四)会计信息的处理特点

1、会计信息处理必须符合会计法、会计准则和有关行业的会计制度 2、对大量的会计数据进行重复处理; 3、对原始数据进行简单的算术运算或逻辑判断; 4、由于数据的分类、汇总、合并、整理问题较多,故会计数据结构较为复杂,需要对会计数据进行严密的管理; 5、会计数据处理的过程和结果,要有一定的可审计性,要留有一定的审计线索; 6、会计数据的安全性、正确性要求高,要通过一定的手段,保证会计数据的安全、可靠、正确; 7、会计信息处理的结果往往需要以文档资料方式加以保护,随着电子计算机的应用,会计信息保存方式从纸质转为磁性介质,从可视转变为不可视。

16

第二节会计操作技术的发展及其对会计信息系统的影响

一、会计数据处理技术的发展 1、第一阶段:手工操作阶段 2、第二阶段:机械化操作阶段(我国没有这个阶段) 3、第三阶段:电算化操作阶段 特点: ⑴电动运算; ⑵速度快; ⑶具有记忆功能; ⑷能连续工作; ⑸具有选择、判断以及作出合理决定的逻辑功能; ⑹具有多功能输入、输出设备。

3、第三阶段:电算化操作阶段. 特点: ⑴电动运算; ⑵速度快; ⑶具有记忆功能; ⑷能连续工作; ⑸具有选择、判断以及作出合理决定的逻辑功能; ⑹具有多功能输入、输出设备。")

17

二会计电算化的意义 1、从开展会计电算化的目的认识 2、从应用计算机处理会计业务程度上认识 A、单项业务电算化 B、多项业务电算化

(1)减轻会计人员的劳动强度,提高会计人员的工作效率 (2)促进了会计工作规范化,提高了工作质量 (3)促进了会计工作只能的转变 (4)促进会计理论研究,推进会计管理制度的改革 (5)促进企业管理现代化 2、从应用计算机处理会计业务程度上认识 A、单项业务电算化 B、多项业务电算化 C、整个会计信息系统电算化 D、整个管理信息系统的电算化 3、从整个管理角度来认识 4、从计算机在会计中开发应用的阶段来认识

减轻会计人员的劳动强度,提高会计人员的工作效率. (2)促进了会计工作规范化,提高了工作质量. (3)促进了会计工作只能的转变. (4)促进会计理论研究,推进会计管理制度的改革. (5)促进企业管理现代化. 2、从应用计算机处理会计业务程度上认识. A、单项业务电算化. B、多项业务电算化. C、整个会计信息系统电算化. D、整个管理信息系统的电算化. 3、从整个管理角度来认识. 4、从计算机在会计中开发应用的阶段来认识.")

19

三手工会计与电算会计的比较 1、相同点: ⑴目标一致; ⑵都需要遵循基本的会计理论和会计方法; ⑶都需要遵守会计法规和会计制度;

⑷基本工作要求相同:

20

⑸复式记账的基本原理相同(借贷记账法) ⑹都必须保存会计档案。 A、采集数据予以输入; B、对数据进行加工处理,如:分类、计算和传递;

C、存储记录和资料; D、制定各种程序,规定需要何种数据,于何时何地取得该项数据,以及如何使用和传递; E、编制、输出报表 ⑸复式记账的基本原理相同(借贷记账法) ⑹都必须保存会计档案。

⑹都必须保存会计档案。")

21

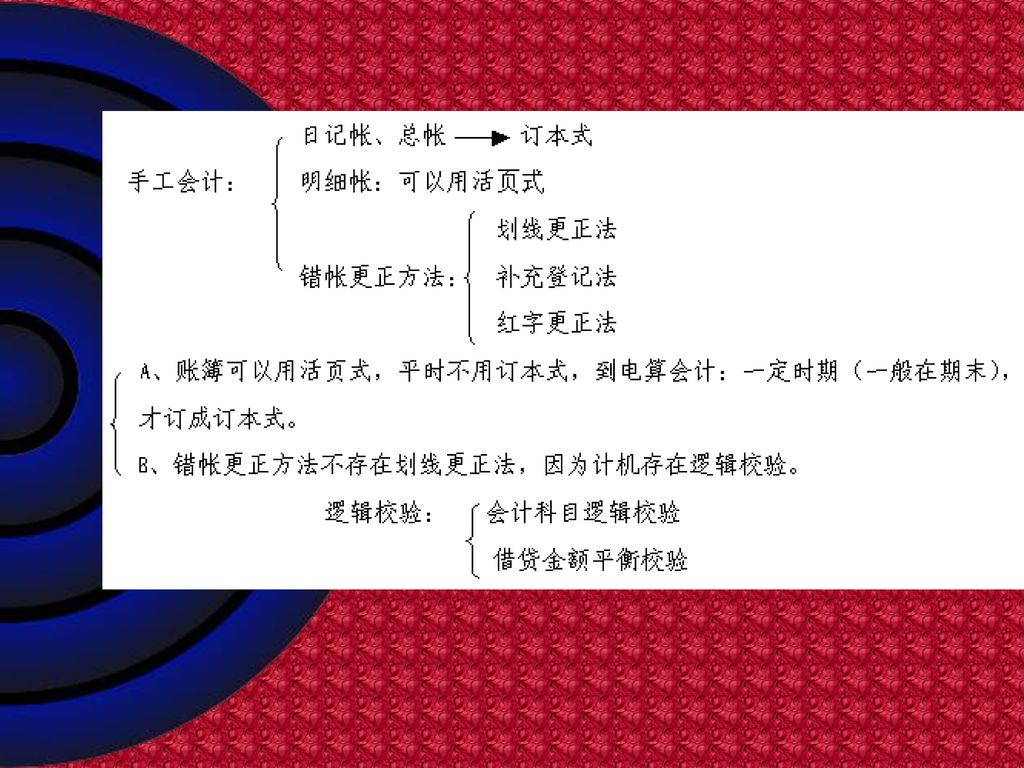

2、不同点 ⑴所用的计算工具不同; ⑵数据、信息的载体(媒介)不同; ⑶账簿形式和错账更正方法不同:

不同; ⑶账簿形式和错账更正方法不同:")

23

⑷账务处理程序不同: ⑸账户设置方法和账簿登记方法不同; 手工会计:分五大类,并可再细分; 电算会计:用科目号,如:4222级,数出一门,数据共享。

24

⑹会计工作的组织体制不同: 手工会计:以会计事务的不同性质最为依据(分散收集、分散处理、重复记录) A、材料组 B、成本组 C、资金组 D、综合组 电算会计:以数据的不同形态作为主要依据(集中收集、统一处理、数据共享) A数据收集组 B凭证编码组 C数据处理组 D信息分析组 E系统维护组

25

⑺会计人员素质不同 ⑻对账、结账和期末账项调整的方式、方法不同 ⑼内部控制制度不同 手工会计:人工控制 电算会计:人机控制 ⑽会计系统的设计方法不同

26

第三节会计信息系统的职能组成 一、会计信息系统的职能组成 (一)职能组成

职能组成")

27

会计信息系统 会计核算信息系统 会计管理信息系统 会计决策支持系统

28

(二)会计核算信息系统 会计核算系统 成本核算系统 账务处理系统 报表管理系统 工资核算系统 材料核算系统 固定资产核算系统

产成品及销售核算系统 会计核算系统

29

二、账务处理和业务核算的关系 (一)账务处理模块 (二)账务处理模块与业务核算模块的关系

账务处理模块是会计核算信息子系统中必备的功能模块,也是电算化会计工作中的核心环节。 (二)账务处理模块与业务核算模块的关系 1、账务处理并不能替代业务核算任务 2、账务处理必须包揽全部业务核算的信息

账务处理模块与业务核算模块的关系. 1、账务处理并不能替代业务核算任务. 2、账务处理必须包揽全部业务核算的信息.")

30

三、会计核算信息系统的通用性 (一)账务处理系统软件可以实现通用性 原因: 1 借贷记账法的使用实现了凭证入账的规范化

2会计科目的存放使用可以相同的数据结构 3在账页格式和凭证格式上,软件程序设计可以保证规范统一的需要

31

(二)通用性的范围 (三)账务处理软件的通用性需注意之处 1会计科目 2记账凭证 3摘要 4登记账簿

通用性的范围 (三)账务处理软件的通用性需注意之处 1会计科目 2记账凭证 3摘要 4登记账簿")

32

本章思考题: 1、什么是数据?什么是信息?试说明它们之间的区别和联系? 2、为什么说会计是一个信息系统?

3、会计操作技术的发展经历了哪几个阶段? 4、试分析电算化会计信息系统和手工会计信息系统的不同之处?

Similar presentations

![内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.](/39/11007580/big_thumb.jpg "内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.>")

中山分所 主讲:李治球.>")

有限公司 小组成员:胡佳英 杨玲 陈依云 骆朱岚. 长春高新技术产业集团概况 : 年末流动资产合计( 277517148.91 ) 年末流动负债合计( 204776661.78 ) 存货( 0 ) 经营活动产生的现金流量净额( 24345270.94 ) 资产总额(>")

林卓然编著 中山大学出版社>")

会计的产生与发展 会计是人类的一种文化现象,是随着生产的发展和管理的需求而不断发展起来的。>")