Download presentation

Presentation is loading. Please wait.

1

第九章 会计设置及机构

2

小张是某单位的会计人员,对业务较为钻研,虽参加工作两年有余,但却能熟练的处理本企业的主要经济业务,但在财务科竞争科长时,未能如愿。因此,很不理解也很不服气,有时还有很多怨言。于是找总会计师谈话,想弄个究竟。总会计师对他的工作给予了很高的评价,也寄予厚望,但说条件还差一点。他问:“差什么?”总会计师反问:“你知道会计机构负责人的任职资格吗?”答:“知道,但我已取得了会计从业资格证书。”总会计师又告诉他:“光有会计从业资格证书还不够,还应当具备会计师以上专业技术职务资格或者从事会计工作三年以上经历。况且,作为一个会计机构负责人,不能只会处理经济业务,还应对会计岗位的设置和会计工作的交接、会计人员职业道德和回避制度以及会计档案有一定的掌握和理解,否则是难以胜任的。小张听后认为很有道理,于是,决定为既定目标继续努力。

3

思考题: 1、每个单位都必须设置会计机构吗? 2、会计工作中有哪些情况需要回避?

4

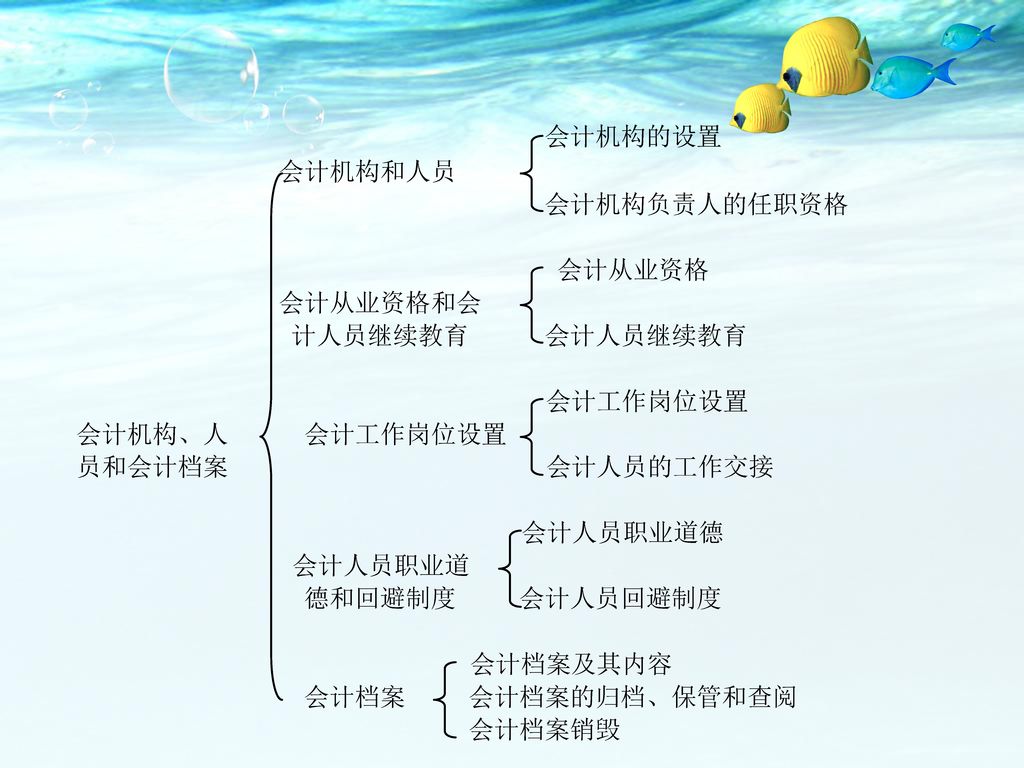

第九章 会计机构、人员和会计档案 会计机构及其负责人的任职资格 从业资格和会计人员继续教育 会计人员职业道德和回避制度 会计档案

会计工作岗位设置和会计工作交接 会计人员职业道德和回避制度 会计档案

5

第一节 会计机构的设置和会计机构负责人的任职资格

第一节 会计机构的设置和会计机构负责人的任职资格 一、会计机构的设置 各单位应依据会计业务的需要,设置会计机构,或者在有关机构中设置会计人员并指定会计主管人员;不具备设置条件的,应当委托经批准设立从事会计代理记账业务的中介机构代理记账。 (一)根据业务需要设置会计机构 是否单独设置会计机构,主要取决于以下几个因素:

根据业务需要设置会计机构. 是否单独设置会计机构,主要取决于以下几个因素:")

6

单位规模大小 财务收支繁简 经济管理需求 (二)、不设置会计机构的,应设置会计人员并指定会计主管人员

、不设置会计机构的,应设置会计人员并指定会计主管人员")

7

二、会计机构负责人的任职资格 (一)会计机构负责人(会计主管人员)的概念

会计机构负责人(会计主管人员)是指在一个单位内具体负责会计工作的中层领导人员。根据《会计法》规定,设置会计机构,应当配备会计机构负责人;不单独设置会计机构,而在有关机构中配备专职会计人员的,应当在专职会计人员中指定会计主管人员,行使会计机构负责人的职权。 (二)会计机构负责人(会计主管人员)的任职资格 《会计法》规定,担任单位会计机构负责人(会计主管人员)的,除取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或者从事会计工作三年以上经历。

是指在一个单位内具体负责会计工作的中层领导人员。根据《会计法》规定,设置会计机构,应当配备会计机构负责人;不单独设置会计机构,而在有关机构中配备专职会计人员的,应当在专职会计人员中指定会计主管人员,行使会计机构负责人的职权。 (二)会计机构负责人(会计主管人员)的任职资格. 《会计法》规定,担任单位会计机构负责人(会计主管人员)的,除取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或者从事会计工作三年以上经历。")

8

第二节 会计从业资格和会计人员继续教育 一、会计从业资格

第二节 会计从业资格和会计人员继续教育 一、会计从业资格 《会计法》第38条规定:“从事会计工作的人员,必须取得会计从业资格证书”,“会计人员从业资格管理办法由国务院财政部门规定”。 (一)会计从业资格的概念 (二)会计从业资格证书的适用范围 在国家机关、社会团体、公司、企业、事业单位和其他组织从事下列会计工作的人员

会计从业资格的概念. (二)会计从业资格证书的适用范围. 在国家机关、社会团体、公司、企业、事业单位和其他组织从事下列会计工作的人员.")

9

(包括香港特别行政区、澳门特别行政区、台湾地区人员,以及外籍人员在中国大陆境内从事会计工作的人员),必须取得会计从业资格,持有会计从业资格证书:

1.会计机构负责人(会计主管人员); 2.出纳; 3.稽核; 4.资本、基金核算; 5.收入、支出、债权和债务核算; 6.工资、成本费用、财务成果核算; 7.财产物资的收发、增减核算; 8.总账; 9.财务会计报告编制; 10、会计机构内会计档案管理

; 2.出纳; 3.稽核; 4.资本、基金核算; 5.收入、支出、债权和债务核算; 6.工资、成本费用、财务成果核算; 7.财产物资的收发、增减核算; 8.总账; 9.财务会计报告编制; 10、会计机构内会计档案管理.")

10

(三)会计从业资格的取得 1.会计从业资格的取得实行考试制度 2.会计从业资格报名条件 申请参加会计资格考试的人员,应当符合下列基本条件:

(1)遵守会计和其他财经法律、法规; (2)具备良好的道德品质; (3)具备会计专业基本知识和技能。

遵守会计和其他财经法律、法规; (2)具备良好的道德品质; (3)具备会计专业基本知识和技能。")

11

(四)会计从业资格证书管理 1.会计从业资格管理部门

《会计从业资格管理办法》规定,县级以上地方人民政府财政部门负责本行政区域内的会计从业资格管理工作;新疆建设兵团财务局负责所属单位的会计从业资格的管理。 2.注册登记 会计从业资格证书实行注册登记制度。 3.离岗备案 持证人员离开会计工作岗位超过六个月的,应当填写注册登记表,并持会计从业资格证书,向原注册登记的会计从业资格管理机构备案。

12

4.调转登记 持证人员在同一会计从业资格管理机构管辖范围内调转工作单位,且继续从事会计工作的,应当自离开原工作单位之日起90日内,填写调转登记表,持会计从业资格证书和调入单位开具的从事会计工作证明,向调入单位所在地的会计从业资格管理机构办理调入手续。 5.变更登记 持证人员的学历或学位、会计专业技术职务资格等发生变更以及接受继续教育、受到表彰奖励、被处罚等情况应向所属会计从业管理机构办理从业档案信息变更登记。

13

二、会计人员继续教育 (一)会计人员继续教育的概念 会计人员继续教育是指取得会计从业资格的人员持续接受一定形式的、有组织的理论知识、专业技能和职业道德的教育和培训活动,从而保持和不断提高其专业胜任能力和职业道德水平。

会计人员继续教育的概念 会计人员继续教育是指取得会计从业资格的人员持续接受一定形式的、有组织的理论知识、专业技能和职业道德的教育和培训活动,从而保持和不断提高其专业胜任能力和职业道德水平。")

14

(二)会计人员继续教育的特点 1、针对性 2、适应性 3、灵活性 4、会计人员继续教育的内容

5、会计人员继续教育接受培训的学时要求。每年参加继续教育培训不得少于24小。

15

第三节 会计工作岗位设置和会计工作交接 一、会计工作岗位设置 一是根据本单位会计人员的需要设置会计工作岗位。二是符合内部牵制制度的要求。

第三节 会计工作岗位设置和会计工作交接 一、会计工作岗位设置 一是根据本单位会计人员的需要设置会计工作岗位。二是符合内部牵制制度的要求。 根据规定,会计工作岗位可以一人一岗、一人多岗或者一岗多人。但出纳人员不得兼管稽核、会计档案保管和收入、费用、债权债务账目的登记工作。

16

二、会计人员的工作交接 (一)会计人员工作交接的概念

会计人员工作交接,也称会计工作交接,是指会计人员工作调动或者因故离职时,与接替人员办理交接手续的一种程序。 (二)需要办理会计工作交接的情形

需要办理会计工作交接的情形.")

17

移交人员不能亲自办理移交手续的,经批准,委托他人代办交接

离职或因病不能工作、需要接替或代理的 会计工作交接的情形 临时离职或因病不能工作的人员恢复工作时 移交人员不能亲自办理移交手续的,经批准,委托他人代办交接

18

(三)办理会计工作交接的基本程序 凭证 账目 准备 工作 未尽 移交 事项 清册 1.做好办理移交手续前的准备工作 登记完毕 结出余额

加盖公章 凭证 填制完毕 账目 准备 工作 未尽 事项 移交 清册 全数移交 书面说明

19

2.按照移交清册逐项移交 账单相符 未达账项 调整余额 账实一致 现金 证券 资料 存款 当面点清 不得短缺 完整无缺 如缺查因

20

确认无误 电子数据 票章 票据印章 悉数移交

21

3.专人负责监交 为了明确责任,会计人员在办理工作交接手续时,必须有专人负责监交。

(1)一般会计人员办理交接手续,由单位的会计机构负责人(会计主管人员)负责监交。 (2)会计机构负责人(会计主管人员)办理交接手续,由单位负责人负责监交,必要时上级主管部门可以派人会同监交。

一般会计人员办理交接手续,由单位的会计机构负责人(会计主管人员)负责监交。 (2)会计机构负责人(会计主管人员)办理交接手续,由单位负责人负责监交,必要时上级主管部门可以派人会同监交。")

22

4.交接后的有关事项 (1)会计工作交接完毕后,交接双方和监交人在移交清册上签名或盖章,并应在移交清册上注明:单位名称,交接日期,交接双方和监交人的职务、姓名,移交清册页数以及需要说明的问题和意见等。 (2)接替人员应继续使用移交前的账簿,不得擅自另立账簿,以保证会计记录前后衔接,内容完整。 (3)移交清册一般应填制一式三份,交接双方各执一份,存档一份。

接替人员应继续使用移交前的账簿,不得擅自另立账簿,以保证会计记录前后衔接,内容完整。 (3)移交清册一般应填制一式三份,交接双方各执一份,存档一份。")

23

第四节 会计人员职业道德和回避制度 一、会计人员职业道德 (二)诚实守信 (一)爱岗敬业

诚实守信 (一)爱岗敬业")

24

职业道德 爱岗敬业 诚实守信 廉洁自律 客观公正 坚持准则 提高技能 强化服务 参与管理

25

二、会计人员回避制度 回避制度是指为了保证执法或者执业的公正性,对可能影响其公正性的执法或者执业的人员实行职务回避和业务回避的一种制度。

国家公务员之间有夫妻关系、直系血亲关系、三代以内旁系血亲关系以及近姻亲的……不得在其中一方担任领导职务的机关从事监察、审计、人事、财务工作。

26

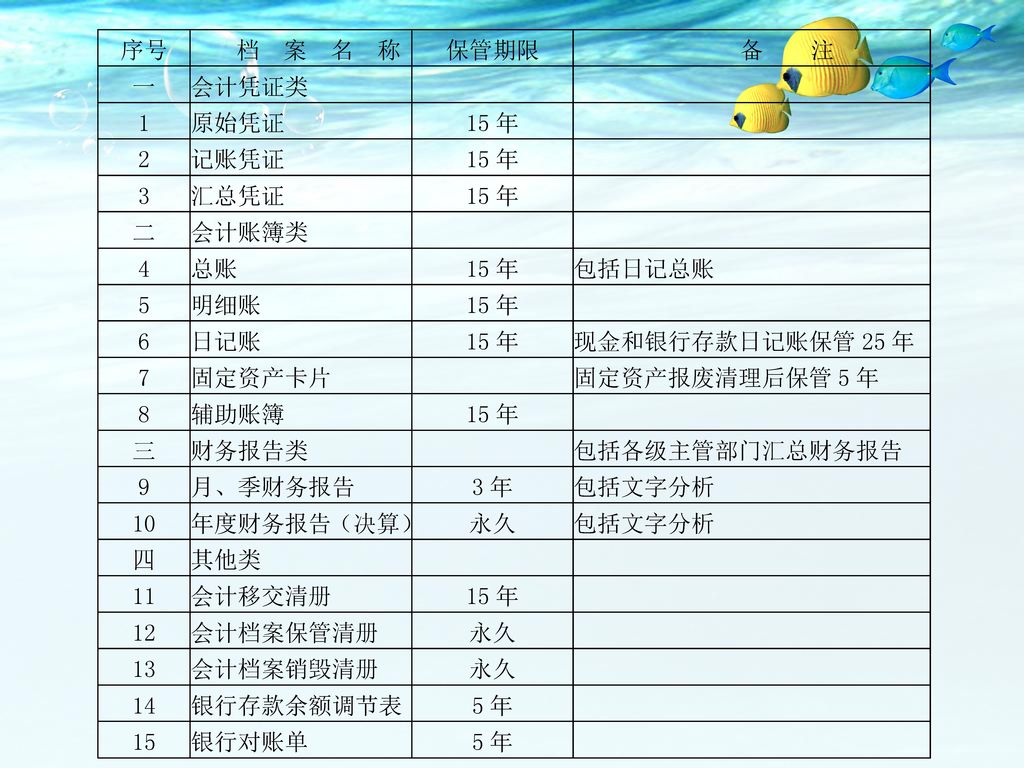

第五节 会计档案 一、会计档案及其内容 会计档案是指会计凭证、会计账簿和财务会计报告等会计核算专业材料,是记录和反映单位经济业务的重要史料和证据。具体包括以下内容: ⒈会计凭证 ⒉会计账簿 ⒊财务会计报告 4.其他会计资料,包括银行存款余额调节表、银行对账单、会计档案移交清册、会计档案保管清册、会计档案销毁清册和其他应当保存的会计核算专业资料。

27

二、会计档案的归档、保管和查阅 Text in here Text in here 凭证 账簿 报表 (一) 会计档案的归档

会计档案的归档")

28

(二) 会计档案保管 ⒈当年形成会计档案的保管

(二) 会计档案保管 ⒈当年形成会计档案的保管 各单位当年形成的会计档案,在会计年度终了后,可暂由会计机构保管一年,期满之后,应当由会计机构编制移交清册,移交本单位档案机构按规定的期限统一保管。 ⒉会计档案移交档案机构后的保管。

会计档案保管. ⒈当年形成会计档案的保管. 各单位当年形成的会计档案,在会计年度终了后,可暂由会计机构保管一年,期满之后,应当由会计机构编制移交清册,移交本单位档案机构按规定的期限统一保管。 ⒉会计档案移交档案机构后的保管。")

30

(三)会计档案的查阅和复制 各单位应建立健全会计档案查阅和复制登记制度,确保会计档案的安全完整。

各单位保存的会计档案不得借出。如有特殊需要,经本单位负责人批准,可以提供查阅或者复制,并办理登记手续。 需要复制时,要在本单位内部复制,复制后的凭证应加盖相关印章。

31

三、会计档案销毁 ⒈由本单位档案机构会同会计机构提出销毁意见,编制会计档案销毁清册。 ⒉单位负责人在会计档案销毁清册上签署意见。

⒊销毁会计档案时,应当由单位档案机构和会计机构共同派员监销 ⒋会计档案销毁后,监销人员应当在会计档案销毁清册上签名盖章,并将监销情况报告本单位负责人。 ⒌采用电子计算机进行会计核算的单位,应当保存打印出的纸介档案。具备采用磁带、磁盘、光盘、微缩胶片等磁性介质保存会计档案条件的,由国务院业务主管部门统一规定,并报财政部、国家档案局备案。

33

Thank You!

Similar presentations

教育部 101年12月12日 1 1.>")

班 第二组 蔡聿桐.>")