Download presentation

Presentation is loading. Please wait.

1

风险管理 寻求套利 金融创新 定价 现金流 贴现率 贴现率

2

第二讲 到期收益率与利率期限结构 到期收益率的概念 利率期限结构及其构造 利率期限结构的理论解释 利率期限结构的解读

3

2.1 到期收益率的概念 1、利率的相关概念 2、什么是到期收益率 3、其他到期收益率的概念

4

(1) 为什么会存在利率? 金融市场的一个基本量—利率 为什么会存在利率? 牵一发而动全身 宏观:观察和调控经济的重要指标

微观:所有金融产品定价的基础 为什么会存在利率?

5

People prefer to have a consumption good now rather than later.

为什么会存在利率? People prefer to have a consumption good now rather than later. Time value of money Expectation of inflation Iring Fisher equation: Nominal rate = real rate + inflation rate

6

Time value of money 现值 ( Present value) 终值 ( Future value) 单利和复利

终值 ( Future value) 单利和复利")

7

Example: 假设年利率为2.25%,问现在的1元钱, 1年后的终值多少? Easy: % 其中: 2.25%称为利率

8

一年以内和一年以上的终值计算 假设年利率为2.25%,问现在的1元钱, 60天后的终值多少?480天后的终值又是多少呢?

9

为了表达方便,一般我们说的利率都是指年化利率的概念

利率的年化概念 为了表达方便,一般我们说的利率都是指年化利率的概念 比如,1年期利率为2.25%,即现在1元,1年后能拿到1+2.25% 半年期利率2%,则指现在1元,半年后能拿到 1+2%/2 2年期利率3%,则指现在1元,2年后能拿到 (1+3%)2

2.")

10

美联储调整利率又是如何影响到市场利率呢?

(2) 利率机制是如何形成的? 为什么1年期年利率是2.25%? 央行规定的 那么,美国呢? 美国是一个利率市场化的国家 美联储调整利率又是如何影响到市场利率呢?

利率机制是如何形成的? 为什么1年期年利率是2.25%? 央行规定的. 那么,美国呢? 美国是一个利率市场化的国家. 美联储调整利率又是如何影响到市场利率呢?")

11

The Federal Reserve System

Board of governors (7 members) Reserve banks (12) Board of directors of reserve banks Federal Open market committee (12 members) 7 members of board of governors President of reserve bank of New York 4 other presidents of reserve banks

Reserve banks (12) Board of directors of reserve banks Federal Open market committee (12 members) 7 members of board of governors. President of reserve bank of New York. 4 other presidents of reserve banks.")

12

美联储的三大工具 公开市场操作 贴现率 存款准备金率 Fed Fund rate and Fed discount rate

13

FOMC的日程安排(2008年) January 9 (Unscheduled) June 24-25

August 5 January 29-30 September 16 March 10 (Unscheduled) October 28-29 March 18 December 16 April 29-30

October March 18. December 16. April")

14

FOMC的日程安排(2009年) January 16 (Unscheduled) June 23-24 January 27-28

August 11-12 March 17-18 September 22-23 April 28-29 November 3-4 December 15-16

15

FOMC的日程安排(2010年) January 26-27 June 22-23 August 10 March 16

September 21 April 27-28 November 2-3 December 14

16

我国央行的利率调整 没有公开日程安排,喜欢出其不意 公开市场操作 存款准备金率 货币政策委员会:议事咨询机构

17

另外的问题: Fed根据哪些指标确定利率水平 请阅读附录3:Greenspan在国会听证会上的讲话

18

(3)贴现因子 反过来,1年后的1元钱,现在值多少? Easy:1/(1+2.25%) 其中:2.25%称为贴现率

贴现因子 (discount factor) 指未来时间点的$1的在当前时刻(0时点)的价格,被表示为 dt 通常 t 用年来表示 (例如, 3个月为 is 0.25, 10 天为 10/365 = ).

指未来时间点的$1的在当前时刻(0时点)的价格,被表示为 dt. 通常 t 用年来表示 (例如, 3个月为 is 0.25, 10 天为 10/365 = ).")

19

现金流贴现公式: 因此,在现金流Ct已知的情况下,只要能确定dt,那么债券的价格P就可求解.

20

两个基本问题 (1)dt P 即根据贴现因子,求出价格 问题: dt 哪里来? (2)P dt 即相对定价问题

dt P 即根据贴现因子,求出价格 问题: dt 哪里来? (2)P dt 即相对定价问题")

21

问题: 贴现因子如何求得? 特定期限的贴现因子又是如何知道?

22

(4) 零息国债与贴现因子 1年期的零息国债,1年后支付100元,当前价格为98元。能否根据上面信息求得1年期的贴现因子?

零息国债与贴现因子 1年期的零息国债,1年后支付100元,当前价格为98元。能否根据上面信息求得1年期的贴现因子?")

23

r1的含义: 1年期零息国债的贴现率 投资1年期国债的收益率

24

零息国债与贴现因子 贴现因子可以从零息国债求出 问题: 市场上不存在任意期限的零息国债,特别是1年期以上的就没有 怎么办?

25

2、到期收益率 Yield d1=1/(1+y), d2=1/(1+y)2, dn=1/(1+y)n 根据:

Yield To Maturity, YTM 假定: d1=1/(1+y), d2=1/(1+y)2, dn=1/(1+y)n 根据: 计算得到的贴现率y称为到期收益率 说明:这里的Ct表示支付的利息现金流

, d2=1/(1+y)2, dn=1/(1+y)n. 根据: 计算得到的贴现率y称为到期收益率. 说明:这里的Ct表示支付的利息现金流.")

26

例子:一3年期国债,息票率为5%,每年付息1次,假设发行价格为94.75,问其发行时候的到期收益率为多少?

27

列出现金流如下: 时间点(年) 承诺年现金流 $5 $5 $105 假定价格 $94.75

28

到期收益率 年到期收益率? 7%

29

Exercise: 04国债03期,其基本信息如下: 请:列出YTM的计算公式? 再问: 如果当前时间为2005年5月6日? 期限:5年

发行时间:2004年4月30日 息票率:4.42% 每年付息一次 当前时间2005年3月6日,当前债券价值为104.5元 请:列出YTM的计算公式? 再问: 如果当前时间为2005年5月6日?

30

YTM具体如何计算 1、Excel中的单变量求解 2、Excel 2003自带的公式(第三讲说明) Yield Yielddisc

Yieldmat

31

到期收益率的经济含义 反过来,计算到期日的现金流 5*(1+7%)2+5*(1+7%)1+105=116.07 直接以94.75投资3年,收益率7%,则 94.75*(1+7%)3 = 含义:

32

例子:假设有两个国债,都是3年后到期,每年付息1次,

YTM用于简单比较不同债券 例子:假设有两个国债,都是3年后到期,每年付息1次, 一个息票率为5%,价格94.75 另外一个息票率为7%,价格101.32 再假设其他方面都一样 问题: 假如要持有到到期日,哪个更值得投资?

33

计算两个债券的YTM: 第一个为7% 第二个为6.5% 所以: 第一个更值得投资

34

Zero Coupon Bond’s YTM • Price of a 2-year zero coupon bond is ,where par value is 1000. 由于: 所以:YTM 为 7% .

35

但是: 则半年期的到期收益率为:3.44% 或者说如果半年付息,则年到期收益率为6.88%

36

债券相当收益率 债券相当收益率(bond equivalent yield) 以半年付息的到期收益率 计算公式: n指债券利率支付次数

以半年付息的到期收益率 计算公式: n指债券利率支付次数")

37

年有效收益率( Effective annual yield )

年有效收益率是指考虑到复利情况下,债券一年内的收益率。

38

例子:零息债券,2年后到期, F= 1000 P=850. 债券相当收益率? 因此 y/2 = 4.145% , y = 8.29%.

39

债券年有效收益率? 按月复利情况下的到期收益率?

40

可赎回债券、可回售债券? 至第一赎回日的收益率 Yield to first call Yield to Put

嵌入可赎回期权的债券,如果在可赎回期限内被赎回,那么到期收益率如何计算? 至第一赎回日的收益率 Yield to first call Yield to Put

41

至第一赎回日的收益率 20年债券,票面利率 10% ,5年后随时可以按照面值赎回。如果5年后到期收益率低于 10%,那么债券价值会超过面值,因此更可能被赎回。

42

第一赎回日的收益率(Yield to first call)

假设债券在可赎回期限第一天就被赎回 在第一赎回日的现金流为赎回价格 在第一赎回日之后就没有现金流

43

Example P = 105, C = 5, F = 100, n = 40 YTM = 9.44% 如果5年后按面值赎回,

Yield to first call = 8.74%

44

问题: Yield to Maturiy 与Yield to first call 哪个更大? 当至第一赎回日的收益率小于到期收益率时,该指标可以成为未来收益率的更为保守的估计。

45

Yield to Put 嵌入可回售期权时,假设在第一回售日就按回售价格回售的到期收益率

当至第一回售日的收益率大于到期收益率时,该指标可以成为未来收益率的更为积极的估计。

46

Current Yield 当前收益率 计算公式: annual dollar coupon interest / price 类似与股票中的股息率

47

再回到贴现因子问题 贴现因子如何确定? 零息国债可直接求得对应期限的贴现因子

由于零息国债的期限有限,所以要利用市场上的其他国债来求得其他期限的贴现因子

48

2.2 利率期限结构及其构造 到期收益率的概念 利率期限结构及其构造 利率期限结构的理论解释 利率期限结构的解读

49

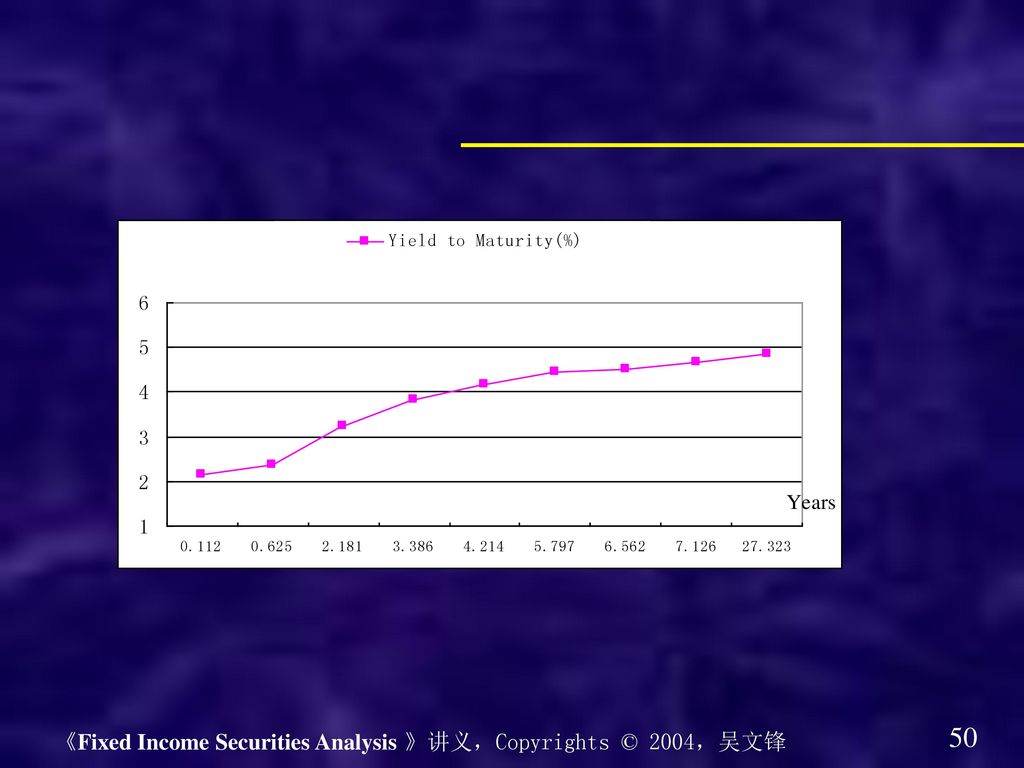

Years to Maturity (year) Yield to Maturity(%)

债券简称 债券代码 本期平均价格(元) Accrued Interest (RMB per 100 RMB per value) 净价平均价格(元)Dirty Price Average(RMB) Years to Maturity (year) Yield to Maturity(%) 04国债01 040001 99.758 0.000 0.112 2.1570 02国债12 020012 0.863 99.950 0.625 2.3610 04国债02 040002 2.621 99.948 2.181 3.2210 01国债05 010005 2.287 99.615 3.386 3.8280 04国债03 040003 3.488 4.214 4.1550 03国债11 030011 95.929 0.719 95.210 5.797 4.4540 04国债07 040007 2.078 6.562 4.5040 02国债01 020001 90.775 2.375 88.400 7.126 4.6500 02国债05 020005 71.061 0.556 70.505 27.323 4.8660

Accrued Interest (RMB per 100 RMB per value) 净价平均价格(元)Dirty Price Average(RMB) Years to Maturity (year) Yield to Maturity(%) 04国债 国债 国债 国债 国债 国债 国债 国债 国债")

51

到期收益率曲线 到期收益率曲线(Yield Curve) 到期收益曲线的形状 表示债券到期收益率与到期期限的关系

upward-sloping Inverted Humped flat

52

几种到期收益率曲线: 新发行国债的好处 新发行国债 on-the-run 已发行国债 off-the-run 剥离国债……

没有信用风险(违约风险) 流动性也较好

流动性也较好.")

53

即期收益率曲线 零息票国债到期收益率 零息票国债到期收益率曲线 也称为即期利率 (spot rate) 即期利率曲线

也称为利率期限结构(term structure of interest rates)。

。")

54

债券定价中的贴现率就是使用即期收益率曲线 零息票国债

不存在再投资风险 无违约风险 流动性较好 任何债券都是零息票债券组合而成

55

两个问题 (1) 零息票国债的品种非常有限,只有1年期以下的品种,如何办?

(2) 如何求出所有期限的即期收益率?即从有限的点,变成一条曲线?

如何求出所有期限的即期收益率?即从有限的点,变成一条曲线?")

56

第一个问题的解决方法 解决方法: Bootstrapping 自助法、自举法 即利用已有的债券价格与息票率去构造其他期限的即期收益率

57

Bootstrapping举例 例子:计算从6个月到24个月的即期利率

到期时间 票面利率 价格 (月) (半年支付) (面值 $100) / / /

(半年支付) (面值 $100) 6 7 1/ / /")

58

计算6个月期的即期利率 所以,6个月期的即期利率为8.6% 怎么计算12个月期的即期利率?

59

设12个月期的即期利率为r2,则 同样可得18、24个月期的即期利率:

60

Bootstrapping的贴现因子计算

61

到期时间 票面利率 价格 即期利率 d (月) (半年支付) (面值 $100) / % % / % / %

62

Bootstrapping算法总结 第一步:搜集关于6个月、12个月、18个月 …债券价格与票面利率的信息

第二步:计算即期收益率,从最短到最长。公式为

63

用于Bootstrapping的几种国债类型

1、on-the-run treasury 2、on-the-run and selected off-the-run treasury 3、all treasury coupon securities and bills 4、treasury coupon strips

64

2、on-the-run and selected off-the-run treasury Disadvantages:

1、on-the-run treasury Advantage: Uses only the most accurately priced issues. Disadvantage: Large maturity gaps after the 5-year note. 2、on-the-run and selected off-the-run treasury Disadvantages: Still doesn't use all issues may be distorted by the repo market

65

3、All Treasury coupon securities and bills Advantage:

Does not ignore information from issues excluded by other approaches. Disadvantages: Some maturities have more than one yield current prices may not be available for all maturities.

66

4、Treasury coupon strips Advantage:

Intuitive approach that does not require bootstrapping to derive spot rates. Disadvantage: Liquidity premium and tax law impact observed rates.

67

第二个问题的解决方法 插值法: 线性插值法 (linear interpolation) 多项式样条法 指数样条法

Nelson-Siegel法 Sevesson法

68

线性插值的例子 美国新发行公开拍卖国债到期收益率 资料来源:http://www.publicdebt.treas.gov/ 期限

年到期收益率% 3月 3.48 6月 3.38 1年 4.24 2年 3.97 5年 4.66 10年 5.19 30年 5.46

69

计算6、7、8、9年期限的到期收益率 用5年和10年的到期收益率 计算中间1年收益率 ( 5.19 – 4.66 ) /5 = 0.106

用插值公式计算各年的到期收益率 6年期限: (6-5)*0.106 = 4.766 7年期限: (7-5)*0.106 = 4.872 ……

*0.106 = 年期限: (7-5)*0.106 = ……")

70

线性插值法的问题 不平滑 更实用的插值方法(不要求掌握): 多项式样条法 指数样条法 Nelson-Siegel法 Sevesson法

: 多项式样条法 指数样条法 Nelson-Siegel法 Sevesson法")

72

多项式样条法 B(t)表示期限为t的贴现因子,n和m是节点。用10个点模拟三段。 即期利率r(t)=[-ln B(t)]/t

![多项式样条法 B(t)表示期限为t的贴现因子,n和m是节点。用10个点模拟三段。 即期利率r(t)=[-ln B(t)]/t](http://slidesplayer.com/slide/11244066/61/images/72/%E5%A4%9A%E9%A1%B9%E5%BC%8F%E6%A0%B7%E6%9D%A1%E6%B3%95+B%28t%29%E8%A1%A8%E7%A4%BA%E6%9C%9F%E9%99%90%E4%B8%BAt%E7%9A%84%E8%B4%B4%E7%8E%B0%E5%9B%A0%E5%AD%90%EF%BC%8Cn%E5%92%8Cm%E6%98%AF%E8%8A%82%E7%82%B9%E3%80%82%E7%94%A810%E4%B8%AA%E7%82%B9%E6%A8%A1%E6%8B%9F%E4%B8%89%E6%AE%B5%E3%80%82+%E5%8D%B3%E6%9C%9F%E5%88%A9%E7%8E%87r%28t%29%3D%5B-ln+B%28t%29%5D%2Ft.jpg "多项式样条法 B(t)表示期限为t的贴现因子,n和m是节点。用10个点模拟三段。 即期利率r(t)=[-ln B(t)]/t")

73

约束条件:

74

简化后为5个参数:

75

指数样条法

76

简化后为6个参数:

77

2.3 利率期限结构的理论解释 到期收益率的概念 利率期限结构及其构造 利率期限结构的理论解释 利率期限结构的解读

78

Treasury Yield Curve • Upward sloping, normal yield curve

• Downward sloping • Flat • Humped

79

理论可以解释: 主要理论: 到期收益率曲线在某一时点的形状 到期收益率曲线的变化 未来怎样 预期理论 市场分割理论 无偏预期

偏好理论:流动偏好、习惯偏好理论 市场分割理论

80

Expectations Hypothesis

Term Structure Theory Expectations Hypothesis Market Segmentation Pure Expectations Biased Expectations Liquidity Theory Preferred Habit

81

无偏预期理论 投资者在选择债券组合时,决策标准是预期收益最大。因此,在一定的持有期间内,供求的力量会使得投资任何期限的债券所获得的收益都相同。 债券收益率曲线是反映投资者对未来短期利率的预期。

82

如何解释如下的即期利率曲线呢?

83

Example: 为什么12个月期的利率是8.8%,而18个月期却是9.2%呢? 问题: 1年后的6个月期利率预期会等于多少呢?

因为投资者预期1年后的6个月期利率要上涨,大于8.8%。 问题: 1年后的6个月期利率预期会等于多少呢?

84

?% 8.8% 即期 12个月 18个月 9.2%

85

经济含义: 投资者先投资于12月期的债券,到期后再把本息投资于6月期债券 投资者直接投资于18个月期的债券 两者的收益是相等的。

86

远期利率与即期利率曲线 即期利率:当前的某一期限的利率 远期利率 forward rate 任何远期利率都可从即期利率曲线得出

未来某一时刻的某一期限的利率 任何远期利率都可从即期利率曲线得出 假设t时刻开始,T时刻到期的远期利率为ft,T,t和T时刻到期的即期利率分别为rt, rT,那么ft,T为多少呢? 反过来,知道rt, ft,T,rT又等于多少呢?

87

Exercise: 假设当前的1年期利率为3% 1年后和2年后的1年期远期利率分别为5%和7% 问题: 当前3年期的即期利率为多少呢?

88

推广一般化 经济含义呢?

89

无偏预期理论 Implication 由即期收益曲线所蕴含的远期利率等于未来在该段时间上的即期利率。

该理论也说明长期收益率等于当期短期利率以及预期短期利率的几何平均。

90

即期收益率曲线形状 如果预期未来利率要上涨,则曲线 ? 如果预期未来利率要下跌,则曲线 ? 如果预期未来利率不变化,则曲线 ?

91

无偏预期理论的缺陷 许多很强的假设 1) 投资者目标是最大期望收益,而不考虑风险 2) 预期绝对能够实现 3)没有交易成本

4)不同期限的债券之间完全可以相互替代

不同期限的债券之间完全可以相互替代.")

92

例子: 某投资者投资期有两年,以下投资能否都给他带来相同的期望收益? 1)直接购买一个2年期债券; 2)购买一个5年期债券,2年后卖掉。

不同期限的债券能否相互替代呢? 例子: 某投资者投资期有两年,以下投资能否都给他带来相同的期望收益? 1)直接购买一个2年期债券; 2)购买一个5年期债券,2年后卖掉。 3)购买1年期债券,到期后再投资于另一个1年期债券;

直接购买一个2年期债券; 2)购买一个5年期债券,2年后卖掉。 3)购买1年期债券,到期后再投资于另一个1年期债券;")

93

有偏预期理论 无偏预期理论 有偏预期理论 远期利率是未来利率的完美预测 除了投资者预期之外,还有其他因素影响远期利率

比如,流动性风险,习惯偏好特点

94

流动性理论 投资者喜欢短期债券,而融资方喜欢发行长期债券 投资者购买长期债券需要风险补偿。这就要修正对远期理论的估计。

95

流动性理论

96

流动性理论下的即期收益率曲线形状 ? 流动性理论的缺陷 无法解释所有形状的收益率曲线 原因: 有些机构投资者可能偏好长期债券

97

习惯偏好理论 如果投融资双方在给定的期限内资金不平衡时,双方可能会做出变动 任何形状曲线都可能出现 投资者必须获得补偿

融资方可能要改变融资期限 任何形状曲线都可能出现

98

主要观点,每一个期限的即期收益率都独立确定,与其他期限无关

市场分割理论 主要观点,每一个期限的即期收益率都独立确定,与其他期限无关 某些投资者/借款人喜欢长期投资/借款(例如,寿险公司与退休基金) 其他投资者喜欢短期投资/借款(例如,商业银行) 市场中供给与需求的力量决定了各自的市场利率 推论: 到期收益率曲线可以任何形状出现

其他投资者喜欢短期投资/借款(例如,商业银行) 市场中供给与需求的力量决定了各自的市场利率. 推论: 到期收益率曲线可以任何形状出现.")

99

总结: b.e.y 债券相当收益率 YTM Effective annual yield Yield to first call

贴现率 --贴现因子 YTM Effective annual yield Yield to first call Yield curve 线性插值 Spot rate curve Bootstrapping 无偏预期理论 Term Structure Theory 流动性、偏好 市场分割

100

2.4 利率期限结构的解读 到期收益率的概念 利率期限结构及其构造 利率期限结构的理论解释 利率期限结构的解读

101

(1) 长期利率与短期利率之间的利差 预期利率的解释 1、两个利差与经济周期分析 在经济扩张一开始,利差扩大,到期收益曲线斜率趋于增大

在经济扩张的末尾到期收益曲线斜率趋于降低,利差缩小 预期利率的解释 经济扩张,预期未来利率要增长,所以长期利率增加,导致长短期利差扩大

102

资金的需求方 供给方 在扩张期投资大,货币需求的期望增大,促使预期远期利率增加,利差扩大

如果预期经济走向低谷,预期远期利率下降,因为投资需求将趋缓。 供给方 人们更愿意均衡消费。如果预期经济衰退,人们将更不愿意花钱,资金供给增加,预期利率下降

103

主要发现 Campbell R. Harvey, 1991,“The Term Structure and World Economic Growth”, Journal of fixed Income, 1(1): 7-19. 主要发现: 长短期利率之差,在很多国家都是GNP增长率的好的预测指标 Model: TS = 90天国库券收益率与5年期以上债券收益率之差 在美国和加拿大这一回归方程可以解释几乎50%的GNP增长。

104

(2) 公司债与国债之间的利差 经济扩张时,公司债与国债之间的利差缩小,因为信用违约风险减少 经济变差时,信用利差会扩大

公司债与国债之间的利差 经济扩张时,公司债与国债之间的利差缩小,因为信用违约风险减少 经济变差时,信用利差会扩大")

105

2、债券市场与宏观经济走势 货币市场分析 (2) 债券市场分析 央行公开市场操作:发行与到期资金 货币市场利率走势

利率期限结构分析:静态与变化 信用债券分析

106

货币市场情况 公开

107

2010年12月10日,中国人民银行宣布上调存款类金融机构人民币存款准备金率0.5百分点。

案例:央票发行与货币政策 2010年12月10日,中国人民银行宣布上调存款类金融机构人民币存款准备金率0.5百分点。 央行流动性管理的三个方法 公开市场操作:央票发行和回购 存款准备金率 利率

108

央行的公开市场操作无法回收流动性 央票发行的一级和二级市场利率倒挂

12月7日,1年期央票发行量仅为10亿元,发行利率2.3437%,28天正回购量为50亿元,利率1.65% 12月10日,暂停了三年期的央票发行

109

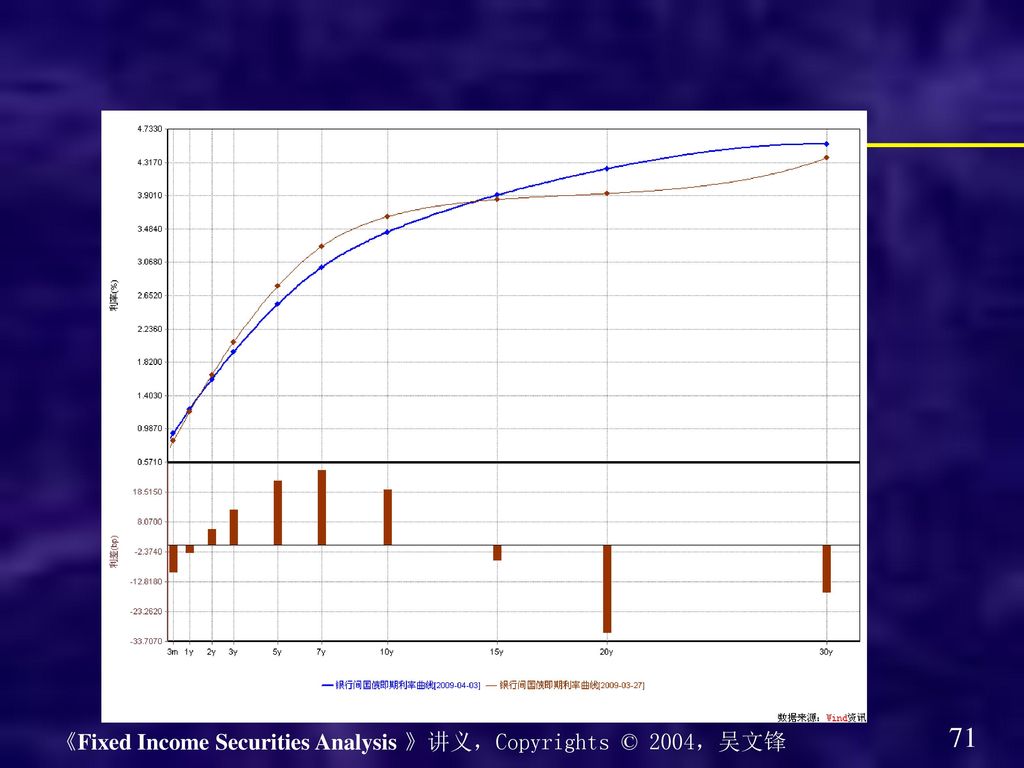

即期利率曲线

110

Shibor短期利率曲线

111

中美利差

112

美国即期利率

113

未来的货币政策 如果央票发行受到限制 2011年1月28日之前,有2910亿元的央票到期,有2940亿元的正回购到期 2011年1月14日之前,有1630亿元的央票到期,有830亿元的正回购到期

114

存款准备金率调整情况1 时间 调整前(大型金融机构) 调整后(大型金融机构) 调整幅度 调整前(中小金融机构) 调整后

2010年 12月 20日 18.00% 18.50% 0.5 14.50% 15.00% 2010年 11月 29日 17.50% 14.00% 2010年 11月 16日 17.00% 13.50% 2010年5月10日 16.50% 2010年2月25日 16.00% 2010年1月18日 15.50% 2008年 12月 25日 -0.5 2008年 12月 05日 -1 -2 2008年 10月 15日 2008年 09月 25日

115

存款准备金率调整情况2 时间 调整前 调整后 调整幅度 2008年 06月 07日 16.50% 17.50% 1

2008年 05月 20日 16% 0.5 2008年 04月 25日 15.50% 2008年 03月 18日 15% 2008年 01月 25日 14.50% 2007年 12月 25日 13.50% 2007年 11月 26日 13% 2007年 10月 25日 12.50% 2007年 09月 25日 12% 2007年 08月 15日 11.50% 2007年 06月 05日 11%

116

存款准备金率调整情况3 时间 调整前 调整后 调整幅度 2007年 05月 15日 10.50% 11% 0.5 2007年 04月 16日

10% 2007年 02月 25日 9.50% 2007年 01月 15日 9% 2006年 11月 15日 8.50% 2006年 08月 15日 8% 2006年 07月 5日 7.50% 2004年 04月 25日 7% 2003年 09月 21日 6% 1 1999年 11月 21日 -2 1998年 03月 21日 13% -5 1988年 09月 12%

117

存款准备金率调整情况4

118

一个现实案例的再说明 央行决定从2011年1月20日起上调存款准备金率 在这之前2010年12月25日央行加息

2011年1月14日下午央行宣布,上调存款类金融机构人民币存款准备金率0.5个百分点。 在这之前2010年12月25日央行加息 自2010年12月26日起上调金融机构人民币存贷款基准利率。

119

回顾一个月来的央行公开市场操作 自 至 日,共发行票据110亿元 正回购600亿元, 正回购880亿元 总共:990亿元

120

接下来的事情 至 ,共有1280亿元央行票据到期, 至 日,共有3050亿元到期 至 ,共有2910亿元的正回购到期,到 ,共有3310亿元到期

121

2011年2月8日中国人民银行决定,自2011年2月9日起金融机构一年期存贷款基准利率分别上调0

2011年2月8日中国人民银行决定,自2011年2月9日起金融机构一年期存贷款基准利率分别上调0.25个百分点,其他各档次存贷款基准利率相应调整。 2011年2月18日中国人民银行决定,从2011年2月24日起,上调存款类金融机构人民币存款准备金率0.5个百分点。

Similar presentations

五年级上册 Unit5 Months of the year Part B 教学课件 华安县第二实验小学 陈 满 玉.>")

>")

>")

>")