Download presentation

Presentation is loading. Please wait.

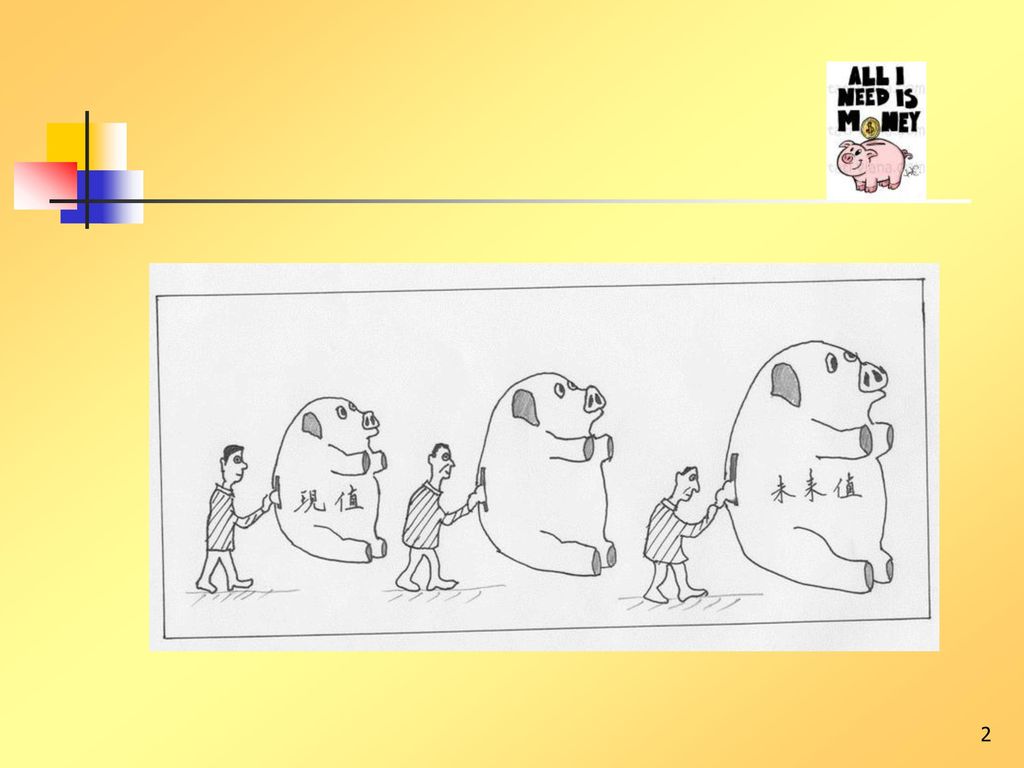

1

第三章 貨幣時間價值 第一節 單筆金額 第二節 年金 第三節 非等額現金之計算 第四節 有效利率之計算 第五節 貨幣時間價值的運用

3

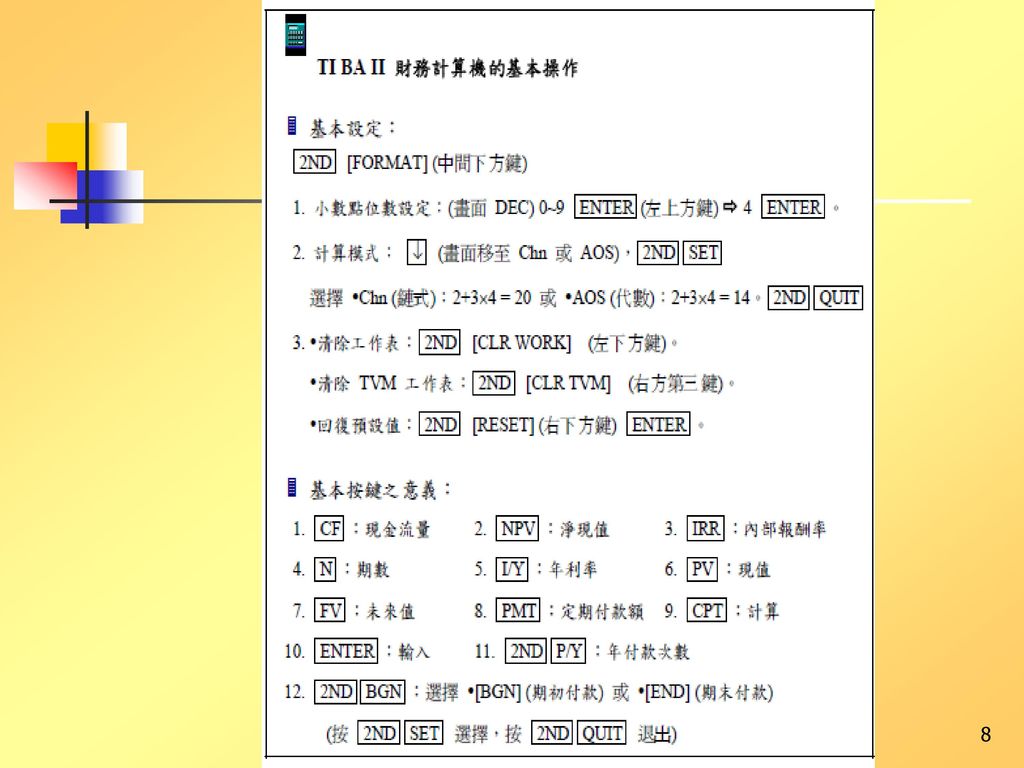

貨幣時間價值的計算方式: 利用公式 查表 財務計算機:如 Casio FC-200 或 HP 10B。

電腦軟體:如 EXCEL。

4

第一節 單筆金額 複利的計算 $1,000 (1.04)4 = $1,169.86。 PV‧(1+i)n = FVn 。

$1,000 (1.04)4 = $1,169.86。 PV‧(1+i)n = FVn 。 PV‧(FVIFi,n) = FVn 。

4 = $1,169.86。 PV‧(1+i)n = FVn 。 PV‧(FVIFi,n) = FVn 。")

5

複利示意圖

6

未來值的變動 「未來值」大於「現值」;當利率愈高,時間拉長後,「未來值」就愈大

7

現值的變動 當利率 (或稱折現率) 愈高,時間拉長後,「現值」就愈小。

愈高,時間拉長後,「現值」就愈小。")

9

2. [單一金額未來值] 某人目前在銀行存入 $5,000,年利率固定為 2%,則其 3 年後的存款金額為何?

答: ├──┼──┼──┤ -$5, FV FV = PV FVIF2%,3 = $5,000 = $5,306。

![2. [單一金額未來值] 某人目前在銀行存入 $5,000,年利率固定為 2%,則其 3 年後的存款金額為何?](http://slidesplayer.com/slide/11244653/61/images/9/2.+%5B%E5%96%AE%E4%B8%80%E9%87%91%E9%A1%8D%E6%9C%AA%E4%BE%86%E5%80%BC%5D+%EF%80%BA+%E6%9F%90%E4%BA%BA%E7%9B%AE%E5%89%8D%E5%9C%A8%E9%8A%80%E8%A1%8C%E5%AD%98%E5%85%A5+%245%2C000%EF%BC%8C%E5%B9%B4%E5%88%A9%E7%8E%87%E5%9B%BA%E5%AE%9A%E7%82%BA+2%25%EF%BC%8C%E5%89%87%E5%85%B6+3+%E5%B9%B4%E5%BE%8C%E7%9A%84%E5%AD%98%E6%AC%BE%E9%87%91%E9%A1%8D%E7%82%BA%E4%BD%95%EF%BC%9F.jpg "答: ├──┼──┼──┤ -$5,000 FV. FV = PV FVIF2%,3. = $5,000 = $5,306。")

10

3. [單一金額現值] 若年利率固定為 3%,某人希望 5 年後有 $100,000 收入,則目前應存入的金額為何?

答: ├──┼──┼──┼──┼──┤ PV $100,000 PV = FV PVIF3%,5 = $100,000 = $86,260。

![3. [單一金額現值] 若年利率固定為 3%,某人希望 5 年後有 $100,000 收入,則目前應存入的金額為何?](http://slidesplayer.com/slide/11244653/61/images/10/3.+%5B%E5%96%AE%E4%B8%80%E9%87%91%E9%A1%8D%E7%8F%BE%E5%80%BC%5D+%EF%80%BA+%E8%8B%A5%E5%B9%B4%E5%88%A9%E7%8E%87%E5%9B%BA%E5%AE%9A%E7%82%BA+3%25%EF%BC%8C%E6%9F%90%E4%BA%BA%E5%B8%8C%E6%9C%9B+5+%E5%B9%B4%E5%BE%8C%E6%9C%89+%24100%2C000+%E6%94%B6%E5%85%A5%EF%BC%8C%E5%89%87%E7%9B%AE%E5%89%8D%E6%87%89%E5%AD%98%E5%85%A5%E7%9A%84%E9%87%91%E9%A1%8D%E7%82%BA%E4%BD%95%EF%BC%9F.jpg "答: ├──┼──┼──┼──┼──┤ PV $100,000. PV = FV PVIF3%,5. = $100,000 = $86,260。")

11

4. [單一金額利率] 目前若存入 $86,260 於 C 銀行,以年利率複利計算,5 年後會有 $100,000 之收入,則 C 銀行之年利率為何?

答: ├──┼──┼──┼──┼──┤ -$86, $100,000 FV= PV FVIFi,5 = $86,260 (1+i)5 = $100,000, i = 3%。

![4. [單一金額利率] 目前若存入 $86,260 於 C 銀行,以年利率複利計算,5 年後會有 $100,000 之收入,則 C 銀行之年利率為何?](http://slidesplayer.com/slide/11244653/61/images/11/4.+%5B%E5%96%AE%E4%B8%80%E9%87%91%E9%A1%8D%E5%88%A9%E7%8E%87%5D+%EF%80%BA+%E7%9B%AE%E5%89%8D%E8%8B%A5%E5%AD%98%E5%85%A5+%2486%2C260+%E6%96%BC+C+%E9%8A%80%E8%A1%8C%EF%BC%8C%E4%BB%A5%E5%B9%B4%E5%88%A9%E7%8E%87%E8%A4%87%E5%88%A9%E8%A8%88%E7%AE%97%EF%BC%8C5+%E5%B9%B4%E5%BE%8C%E6%9C%83%E6%9C%89+%24100%2C000+%E4%B9%8B%E6%94%B6%E5%85%A5%EF%BC%8C%E5%89%87+C+%E9%8A%80%E8%A1%8C%E4%B9%8B%E5%B9%B4%E5%88%A9%E7%8E%87%E7%82%BA%E4%BD%95%EF%BC%9F.jpg "答: ├──┼──┼──┼──┼──┤ -$86,260 $100,000. FV= PV FVIFi,5. = $86,260 (1+i)5 = $100,000, i = 3%。")

12

5. [單一金額期數] H 先生現以固定年利率 4% 存入 67,566 美元於某信託基金,到 n 年之後將可提出 $100,000 作為子女教育經費,試問 n =?

答: n ├──┼──┼──────┤ -$67,566 $100,000 FV = PV FVIF4%,n = $67,566 (1.04)n = $100,000, n = 10 (年)。

![5. [單一金額期數] H 先生現以固定年利率 4% 存入 67,566 美元於某信託基金,到 n 年之後將可提出 $100,000 作為子女教育經費,試問 n =?](http://slidesplayer.com/slide/11244653/61/images/12/5.+%5B%E5%96%AE%E4%B8%80%E9%87%91%E9%A1%8D%E6%9C%9F%E6%95%B8%5D+%EF%80%BA+H+%E5%85%88%E7%94%9F%E7%8F%BE%E4%BB%A5%E5%9B%BA%E5%AE%9A%E5%B9%B4%E5%88%A9%E7%8E%87+4%25+%E5%AD%98%E5%85%A5+67%2C566+%E7%BE%8E%E5%85%83%E6%96%BC%E6%9F%90%E4%BF%A1%E8%A8%97%E5%9F%BA%E9%87%91%EF%BC%8C%E5%88%B0+n+%E5%B9%B4%E4%B9%8B%E5%BE%8C%E5%B0%87%E5%8F%AF%E6%8F%90%E5%87%BA+%24100%2C000+%E4%BD%9C%E7%82%BA%E5%AD%90%E5%A5%B3%E6%95%99%E8%82%B2%E7%B6%93%E8%B2%BB%EF%BC%8C%E8%A9%A6%E5%95%8F+n+%3D%EF%BC%9F.jpg "答: n ├──┼──┼──────┤ -$67,566 $100,000 FV = PV FVIF4%,n = $67,566 (1.04)n = $100,000, n = 10 (年)。")

13

第二節 年金 1. 一般年金 (Ordinary Annuity) 一般年金示意圖 未來值 0 1 2 3 ... n

第二節 年金 1. 一般年金 (Ordinary Annuity) n ├──┼──┼──┼────────┤ 利率 = i PMT PMT PMT PMT PVAn FVAn 一般年金示意圖 未來值

n. ├──┼──┼──┼────────┤ 利率 = i. PMT PMT PMT ... PMT. PVAn FVAn. 一般年金示意圖. 未來值.")

14

[年金之未來值] 如果年金共 5 期,PMT = $100,i = 10%,圖 5-6 描繪其未來值的計算。

![[年金之未來值] 如果年金共 5 期,PMT = $100,i = 10%,圖 5-6 描繪其未來值的計算。](http://slidesplayer.com/slide/11244653/61/images/14/%5B%E5%B9%B4%E9%87%91%E4%B9%8B%E6%9C%AA%E4%BE%86%E5%80%BC%5D+%E5%A6%82%E6%9E%9C%E5%B9%B4%E9%87%91%E5%85%B1+5+%E6%9C%9F%EF%BC%8CPMT+%3D+%24100%EF%BC%8Ci+%3D+10%25%EF%BC%8C%E5%9C%96+5-6+%E6%8F%8F%E7%B9%AA%E5%85%B6%E6%9C%AA%E4%BE%86%E5%80%BC%E7%9A%84%E8%A8%88%E7%AE%97%E3%80%82.jpg "[年金之未來值] 如果年金共 5 期,PMT = $100,i = 10%,圖 5-6 描繪其未來值的計算。")

15

現值

16

例、[年金之現值] 年金共 5 期,PMT = $100,i = 10%。

一般金年現值示意圖

![ 例、[年金之現值] 年金共 5 期,PMT = $100,i = 10%。](http://slidesplayer.com/slide/11244653/61/images/16/%EF%81%81+%E4%BE%8B%E3%80%81%5B%E5%B9%B4%E9%87%91%E4%B9%8B%E7%8F%BE%E5%80%BC%5D+%E5%B9%B4%E9%87%91%E5%85%B1+5+%E6%9C%9F%EF%BC%8CPMT+%3D+%24100%EF%BC%8Ci+%3D+10%25%E3%80%82.jpg "一般金年現值示意圖.")

17

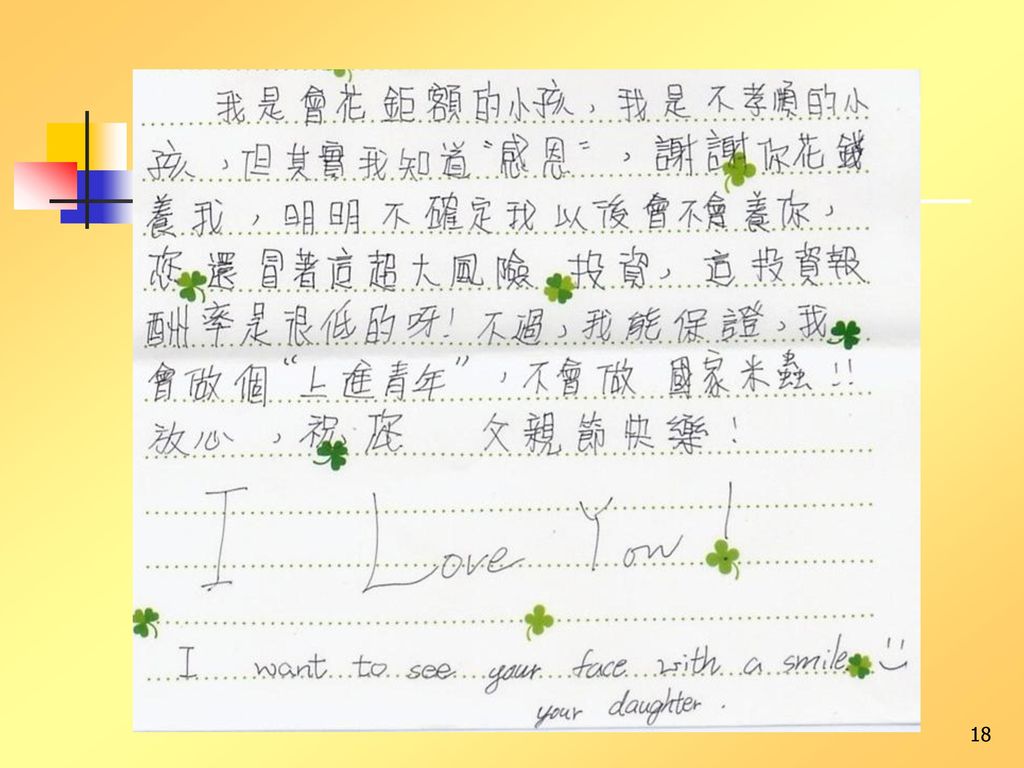

「給父親的感謝信」的啟示 - 養兒防老?妳/你要準備多少退休金?

19

例、[年金之現值] 某房東每年年底必須花費 $10,000 整修房屋,租賃契約 4 年,以整存零付的方式支付整修費,若年利率固定為 8%,則目前應存入多少?

├───┼───┼───┼───┤ 利率 = 3% PV , , , ,000 PV = FV PVIF 3%,4 = $10,000 = $37,171。

![ 例、[年金之現值] 某房東每年年底必須花費 $10,000 整修房屋,租賃契約 4 年,以整存零付的方式支付整修費,若年利率固定為 8%,則目前應存入多少?](http://slidesplayer.com/slide/11244653/61/images/19/%EF%81%81+%E4%BE%8B%E3%80%81%5B%E5%B9%B4%E9%87%91%E4%B9%8B%E7%8F%BE%E5%80%BC%5D+%EF%80%BA+%E6%9F%90%E6%88%BF%E6%9D%B1%E6%AF%8F%E5%B9%B4%E5%B9%B4%E5%BA%95%E5%BF%85%E9%A0%88%E8%8A%B1%E8%B2%BB+%2410%2C000+%E6%95%B4%E4%BF%AE%E6%88%BF%E5%B1%8B%EF%BC%8C%E7%A7%9F%E8%B3%83%E5%A5%91%E7%B4%84+4+%E5%B9%B4%EF%BC%8C%E4%BB%A5%E6%95%B4%E5%AD%98%E9%9B%B6%E4%BB%98%E7%9A%84%E6%96%B9%E5%BC%8F%E6%94%AF%E4%BB%98%E6%95%B4%E4%BF%AE%E8%B2%BB%EF%BC%8C%E8%8B%A5%E5%B9%B4%E5%88%A9%E7%8E%87%E5%9B%BA%E5%AE%9A%E7%82%BA+8%25%EF%BC%8C%E5%89%87%E7%9B%AE%E5%89%8D%E6%87%89%E5%AD%98%E5%85%A5%E5%A4%9A%E5%B0%91%EF%BC%9F.jpg "├───┼───┼───┼───┤ 利率 = 3% PV -10, , , ,000. PV = FV PVIF 3%,4. = $10,000 = $37,171。")

20

2、[年金之未來值] L 商店老闆為自己設立退休金:每年年底存款 $100,000,年利率固定為 2%,共存 10 年。在第 10 年年底 L 商店老闆的退休金總額為多少?

答: ├───┼───┼────────┤ $10萬$10萬 $10萬 FVA FVA = $100,000 FVIFA2%,10 = $100,000 = $1,095,000。

![2、[年金之未來值] L 商店老闆為自己設立退休金:每年年底存款 $100,000,年利率固定為 2%,共存 10 年。在第 10 年年底 L 商店老闆的退休金總額為多少?](http://slidesplayer.com/slide/11244653/61/images/20/2%E3%80%81%5B%E5%B9%B4%E9%87%91%E4%B9%8B%E6%9C%AA%E4%BE%86%E5%80%BC%5D+%EF%80%BA+L+%E5%95%86%E5%BA%97%E8%80%81%E9%97%86%E7%82%BA%E8%87%AA%E5%B7%B1%E8%A8%AD%E7%AB%8B%E9%80%80%E4%BC%91%E9%87%91%EF%BC%9A%E6%AF%8F%E5%B9%B4%E5%B9%B4%E5%BA%95%E5%AD%98%E6%AC%BE+%24100%2C000%EF%BC%8C%E5%B9%B4%E5%88%A9%E7%8E%87%E5%9B%BA%E5%AE%9A%E7%82%BA+2%25%EF%BC%8C%E5%85%B1%E5%AD%98+10+%E5%B9%B4%E3%80%82%E5%9C%A8%E7%AC%AC+10+%E5%B9%B4%E5%B9%B4%E5%BA%95+L+%E5%95%86%E5%BA%97%E8%80%81%E9%97%86%E7%9A%84%E9%80%80%E4%BC%91%E9%87%91%E7%B8%BD%E9%A1%8D%E7%82%BA%E5%A4%9A%E5%B0%91%EF%BC%9F.jpg "答: ├───┼───┼────────┤ $10萬$10萬 ... $10萬 FVA. FVA = $100,000 FVIFA2%,10. = $100,000 = $1,095,000。")

21

2. 期初年金 (Annuity Due) 期初年金示意圖 0 1 2 3 ... n -1 n

├──┼──┼──┼──────┼──┤ 利率 = i PMT PMT PMT PMT PMT PVAn FVAn 期初年金示意圖

22

例、[期初年金未來值] 每年年初買進一張 (1,000 股) K 公司股票 (面額 $10) ;如果 K 公司每年發放股票股利 $2,到了第 5 年年底會擁有多少K 公司的股票?

├───┼───┼───┼───┼───┤ i = 20% -1, , , , , FVA FVA = 1,000 FVIFA 20%,5 1.2 = 1,000 1.2 = 8,930。

![ 例、[期初年金未來值] 每年年初買進一張 (1,000 股) K 公司股票 (面額 $10) ;如果 K 公司每年發放股票股利 $2,到了第 5 年年底會擁有多少K 公司的股票?](http://slidesplayer.com/slide/11244653/61/images/22/%EF%81%81+%E4%BE%8B%E3%80%81%5B%E6%9C%9F%E5%88%9D%E5%B9%B4%E9%87%91%E6%9C%AA%E4%BE%86%E5%80%BC%5D+%EF%80%BA+%E6%AF%8F%E5%B9%B4%E5%B9%B4%E5%88%9D%E8%B2%B7%E9%80%B2%E4%B8%80%E5%BC%B5+%281%2C000+%E8%82%A1%29+K+%E5%85%AC%E5%8F%B8%E8%82%A1%E7%A5%A8+%28%E9%9D%A2%E9%A1%8D+%2410%29+%EF%BC%9B%E5%A6%82%E6%9E%9C+K+%E5%85%AC%E5%8F%B8%E6%AF%8F%E5%B9%B4%E7%99%BC%E6%94%BE%E8%82%A1%E7%A5%A8%E8%82%A1%E5%88%A9+%242%EF%BC%8C%E5%88%B0%E4%BA%86%E7%AC%AC+5+%E5%B9%B4%E5%B9%B4%E5%BA%95%E6%9C%83%E6%93%81%E6%9C%89%E5%A4%9A%E5%B0%91K+%E5%85%AC%E5%8F%B8%E7%9A%84%E8%82%A1%E7%A5%A8%EF%BC%9F.jpg "├───┼───┼───┼───┼───┤ i = 20% -1,000 -1,000 -1,000 -1,000 -1,000 FVA. FVA = 1,000 FVIFA 20%,5 1.2. = 1,000 1.2. = 8,930。")

23

1. [期初年金之利率] 張君購買某儲蓄型保單,自 2006 年起至 2011 年,每年年初存入 $200 (千),至 2011 年年底將可收回 $1,332.5 (千),則其存款年利率為多少?

答:‘06 07 … 11 ├────┼────────┼────┤ -$ … -200 $1,332.5 $2,263 = $200 FVIFAi,6 (1+i), 若以查表方式解題,可發現: $200 FVIFA3%,6 (1+i) = $200 (1.03) = $1,332.49。 i = 3%。

![1. [期初年金之利率] 張君購買某儲蓄型保單,自 2006 年起至 2011 年,每年年初存入 $200 (千),至 2011 年年底將可收回 $1,332.5 (千),則其存款年利率為多少?](http://slidesplayer.com/slide/11244653/61/images/23/1.+%5B%E6%9C%9F%E5%88%9D%E5%B9%B4%E9%87%91%E4%B9%8B%E5%88%A9%E7%8E%87%5D+%EF%80%BA+%E5%BC%B5%E5%90%9B%E8%B3%BC%E8%B2%B7%E6%9F%90%E5%84%B2%E8%93%84%E5%9E%8B%E4%BF%9D%E5%96%AE%EF%BC%8C%E8%87%AA+2006+%E5%B9%B4%E8%B5%B7%E8%87%B3+2011+%E5%B9%B4%EF%BC%8C%E6%AF%8F%E5%B9%B4%E5%B9%B4%E5%88%9D%E5%AD%98%E5%85%A5+%24200+%28%E5%8D%83%29%EF%BC%8C%E8%87%B3+2011+%E5%B9%B4%E5%B9%B4%E5%BA%95%E5%B0%87%E5%8F%AF%E6%94%B6%E5%9B%9E+%241%2C332.5+%28%E5%8D%83%29%EF%BC%8C%E5%89%87%E5%85%B6%E5%AD%98%E6%AC%BE%E5%B9%B4%E5%88%A9%E7%8E%87%E7%82%BA%E5%A4%9A%E5%B0%91%EF%BC%9F.jpg "答:‘06 07 … 11 ├────┼────────┼────┤ -$ … -200 $1,332.5 $2,263 = $200 FVIFAi,6 (1+i), 若以查表方式解題,可發現: $200 FVIFA3%,6 (1+i) = $200 (1.03) = $1,332.49。 i = 3%。")

24

3. 分期付款 (Amortization) 每年應還金額為何? 若第三年年底想償還所有貸款,則應還金額多少?

例、[分期付款] 以固定利率 4% 向銀行貸款 $2 百萬,為期 10 年,每年年底須支付相同金額。 每年應還金額為何? 若第三年年底想償還所有貸款,則應還金額多少? ├──┼──┼──┼──────┼──┤ 利率 = 9% $2百萬PMT PMT PMT PMT PMT $2 百萬 = PMT PVIFA 4%,10 = PMT , PMT = $246,582。

25

第三年年底應還金額: 第三年年底應償還 $246,582 + 1,479,998 = $1,726,580。 - (1) (2)

(3) = (1)4% (4) = (2)-(3) (5) = (1)-(4) 項目 期初餘額 (Beginning) 每年金額 (Payment) 利息費用 (Interests) 償還本金 (Principal Paid) 期末餘額 (Ending) 第一年 $2,000,000 246,582 80,000 166,582 1,833,418 第二年 $1,833,418 73,337 173,245 1,660,173 第三年 $1,660,173 66,407 180,175 1,479,998 第三年年底應償還 $246, ,479,998 = $1,726,580。

= (1)4% (4) = (2)-(3) (5) = (1)-(4) 項目. 期初餘額. (Beginning) 每年金額. (Payment) 利息費用. (Interests) 償還本金. (Principal Paid) 期末餘額. (Ending) 第一年. $2,000, , , ,582. 1,833,418. 第二年. $1,833, , ,245. 1,660,173. 第三年. $1,660, , ,175. 1,479,998. 第三年年底應償還 $246, ,479,998 = $1,726,580。")

26

4. 永續年金 (Perpetuity) 例、[永續年金] 大大公司發行特別股,每年支付股利 $2,000,必要報酬率 10%,則其理論股價應為何?

![4. 永續年金 (Perpetuity) 例、[永續年金] 大大公司發行特別股,每年支付股利 $2,000,必要報酬率 10%,則其理論股價應為何?](http://slidesplayer.com/slide/11244653/61/images/26/4.+%E6%B0%B8%E7%BA%8C%E5%B9%B4%E9%87%91+%28Perpetuity%29+%EF%81%81+%E4%BE%8B%E3%80%81%5B%E6%B0%B8%E7%BA%8C%E5%B9%B4%E9%87%91%5D+%EF%80%BA+%E5%A4%A7%E5%A4%A7%E5%85%AC%E5%8F%B8%E7%99%BC%E8%A1%8C%E7%89%B9%E5%88%A5%E8%82%A1%EF%BC%8C%E6%AF%8F%E5%B9%B4%E6%94%AF%E4%BB%98%E8%82%A1%E5%88%A9+%242%2C000%EF%BC%8C%E5%BF%85%E8%A6%81%E5%A0%B1%E9%85%AC%E7%8E%87+10%25%EF%BC%8C%E5%89%87%E5%85%B6%E7%90%86%E8%AB%96%E8%82%A1%E5%83%B9%E6%87%89%E7%82%BA%E4%BD%95%EF%BC%9F.jpg "4. 永續年金 (Perpetuity) 例、[永續年金] 大大公司發行特別股,每年支付股利 $2,000,必要報酬率 10%,則其理論股價應為何?")

27

第三節 非等額現金之計算 0 1 2 3 ... 9 10 ├──┼──┼──┼──────┼──┤ 利率 = i

第三節 非等額現金之計算 ├──┼──┼──┼──────┼──┤ 利率 = i CF CF CF CFn-1 CFn PV FV

28

1、[非等額現金之現值與未來值] 某公司估計 5 年內的現金流量如下圖:

上列現金流量的「現值」與「未來值」各為多少?

![1、[非等額現金之現值與未來值] 某公司估計 5 年內的現金流量如下圖:](http://slidesplayer.com/slide/11244653/61/images/28/1%E3%80%81%5B%E9%9D%9E%E7%AD%89%E9%A1%8D%E7%8F%BE%E9%87%91%E4%B9%8B%E7%8F%BE%E5%80%BC%E8%88%87%E6%9C%AA%E4%BE%86%E5%80%BC%5D+%EF%80%BA+%E6%9F%90%E5%85%AC%E5%8F%B8%E4%BC%B0%E8%A8%88+5+%E5%B9%B4%E5%85%A7%E7%9A%84%E7%8F%BE%E9%87%91%E6%B5%81%E9%87%8F%E5%A6%82%E4%B8%8B%E5%9C%96%EF%BC%9A.jpg "上列現金流量的「現值」與「未來值」各為多少?")

29

2、[非等額現金之現值] A 先生參加抽獎活動獲得下列收入: 第一年初:$10,000, 第二年初:$20,000, 第三、四、五年初各為 $30,000, 第六、七、八年初各為 $40,000。

![2、[非等額現金之現值] A 先生參加抽獎活動獲得下列收入: 第一年初:$10,000, 第二年初:$20,000, 第三、四、五年初各為 $30,000, 第六、七、八年初各為 $40,000。](http://slidesplayer.com/slide/11244653/61/images/29/2%E3%80%81%5B%E9%9D%9E%E7%AD%89%E9%A1%8D%E7%8F%BE%E9%87%91%E4%B9%8B%E7%8F%BE%E5%80%BC%5D+%EF%80%BA+A+%E5%85%88%E7%94%9F%E5%8F%83%E5%8A%A0%E6%8A%BD%E7%8D%8E%E6%B4%BB%E5%8B%95%E7%8D%B2%E5%BE%97%E4%B8%8B%E5%88%97%E6%94%B6%E5%85%A5%EF%BC%9A+%E7%AC%AC%E4%B8%80%E5%B9%B4%E5%88%9D%EF%BC%9A%2410%2C000%EF%BC%8C+%E7%AC%AC%E4%BA%8C%E5%B9%B4%E5%88%9D%EF%BC%9A%2420%2C000%EF%BC%8C+%E7%AC%AC%E4%B8%89%E3%80%81%E5%9B%9B%E3%80%81%E4%BA%94%E5%B9%B4%E5%88%9D%E5%90%84%E7%82%BA+%2430%2C000%EF%BC%8C+%E7%AC%AC%E5%85%AD%E3%80%81%E4%B8%83%E3%80%81%E5%85%AB%E5%B9%B4%E5%88%9D%E5%90%84%E7%82%BA+%2440%2C000%E3%80%82.jpg "2、[非等額現金之現值] A 先生參加抽獎活動獲得下列收入: 第一年初:$10,000, 第二年初:$20,000, 第三、四、五年初各為 $30,000, 第六、七、八年初各為 $40,000。")

30

第四節 有效年利率之計算 例、[有效利率之計算 ] 某信用卡的名目年利率為 18%,則其「有效年利率」為何?

第四節 有效年利率之計算 名目年利率 (Nominal Annual Rate): inom,掛牌利率。 每期利率 (Periodic Interest Rate): inom /m, m 為計算次數。 有效年利率 (Effective Annual Rate): EAR (ieff),實際年利率。 例、[有效利率之計算 ] 某信用卡的名目年利率為 18%,則其「有效年利率」為何?

![第四節 有效年利率之計算 例、[有效利率之計算 ] 某信用卡的名目年利率為 18%,則其「有效年利率」為何?](http://slidesplayer.com/slide/11244653/61/images/30/%E7%AC%AC%E5%9B%9B%E7%AF%80+%E6%9C%89%E6%95%88%E5%B9%B4%E5%88%A9%E7%8E%87%E4%B9%8B%E8%A8%88%E7%AE%97+%EF%81%81+%E4%BE%8B%E3%80%81%5B%E6%9C%89%E6%95%88%E5%88%A9%E7%8E%87%E4%B9%8B%E8%A8%88%E7%AE%97+%5D+%EF%80%BA+%E6%9F%90%E4%BF%A1%E7%94%A8%E5%8D%A1%E7%9A%84%E5%90%8D%E7%9B%AE%E5%B9%B4%E5%88%A9%E7%8E%87%E7%82%BA+18%25%EF%BC%8C%E5%89%87%E5%85%B6%E3%80%8C%E6%9C%89%E6%95%88%E5%B9%B4%E5%88%A9%E7%8E%87%E3%80%8D%E7%82%BA%E4%BD%95%EF%BC%9F.jpg "第四節 有效年利率之計算. 名目年利率 (Nominal Annual Rate): inom,掛牌利率。 每期利率 (Periodic Interest Rate): inom /m, m 為計算次數。 有效年利率 (Effective Annual Rate): EAR (ieff),實際年利率。 例、[有效利率之計算 ] 某信用卡的名目年利率為 18%,則其「有效年利率」為何?")

31

1. [有效利率之比較] A 銀行定期存款年利率為 3%,以單利計算;B 銀行年利率 2. 92%,每季計息;C 銀行年利率 2

![1. [有效利率之比較] A 銀行定期存款年利率為 3%,以單利計算;B 銀行年利率 2. 92%,每季計息;C 銀行年利率 2](http://slidesplayer.com/slide/11244653/61/images/31/1.+%5B%E6%9C%89%E6%95%88%E5%88%A9%E7%8E%87%E4%B9%8B%E6%AF%94%E8%BC%83%5D+%EF%80%BA+A+%E9%8A%80%E8%A1%8C%E5%AE%9A%E6%9C%9F%E5%AD%98%E6%AC%BE%E5%B9%B4%E5%88%A9%E7%8E%87%E7%82%BA+3%25%EF%BC%8C%E4%BB%A5%E5%96%AE%E5%88%A9%E8%A8%88%E7%AE%97%EF%BC%9BB+%E9%8A%80%E8%A1%8C%E5%B9%B4%E5%88%A9%E7%8E%87+2.+92%25%EF%BC%8C%E6%AF%8F%E5%AD%A3%E8%A8%88%E6%81%AF%EF%BC%9BC+%E9%8A%80%E8%A1%8C%E5%B9%B4%E5%88%A9%E7%8E%87+2.jpg "1. [有效利率之比較] A 銀行定期存款年利率為 3%,以單利計算;B 銀行年利率 2. 92%,每季計息;C 銀行年利率 2")

32

2、[有效利率之計算] 如果花旗銀行信用卡的名目年利率為 18%,則其「有效年利率」為何?

2、[有效利率之計算] 如果花旗銀行信用卡的名目年利率為 18%,則其「有效年利率」為何? 3、[有效利率之應用] 吳先生現存入銀行 $100,000,為期 9 個月,名目年利率為 1.8%,每個月計息一次,則到期時的本金與利息共為多少?

![2、[有效利率之計算] 如果花旗銀行信用卡的名目年利率為 18%,則其「有效年利率」為何?](http://slidesplayer.com/slide/11244653/61/images/32/2%E3%80%81%5B%E6%9C%89%E6%95%88%E5%88%A9%E7%8E%87%E4%B9%8B%E8%A8%88%E7%AE%97%5D+%E5%A6%82%E6%9E%9C%E8%8A%B1%E6%97%97%E9%8A%80%E8%A1%8C%E4%BF%A1%E7%94%A8%E5%8D%A1%E7%9A%84%E5%90%8D%E7%9B%AE%E5%B9%B4%E5%88%A9%E7%8E%87%E7%82%BA+18%25%EF%BC%8C%E5%89%87%E5%85%B6%E3%80%8C%E6%9C%89%E6%95%88%E5%B9%B4%E5%88%A9%E7%8E%87%E3%80%8D%E7%82%BA%E4%BD%95%EF%BC%9F.jpg "2、[有效利率之計算] 如果花旗銀行信用卡的名目年利率為 18%,則其「有效年利率」為何? 3、[有效利率之應用] 吳先生現存入銀行 $100,000,為期 9 個月,名目年利率為 1.8%,每個月計息一次,則到期時的本金與利息共為多少?")

33

2. 無限次數的有效年利率

34

[有效利率之比較] 如果 X 銀行定期存款年利率為 1. 60%,每季計息一次;Y 銀行年利率 1

![[有效利率之比較] 如果 X 銀行定期存款年利率為 1. 60%,每季計息一次;Y 銀行年利率 1](http://slidesplayer.com/slide/11244653/61/images/34/%5B%E6%9C%89%E6%95%88%E5%88%A9%E7%8E%87%E4%B9%8B%E6%AF%94%E8%BC%83%5D+%EF%80%BA+%E5%A6%82%E6%9E%9C+X+%E9%8A%80%E8%A1%8C%E5%AE%9A%E6%9C%9F%E5%AD%98%E6%AC%BE%E5%B9%B4%E5%88%A9%E7%8E%87%E7%82%BA+1.+60%25%EF%BC%8C%E6%AF%8F%E5%AD%A3%E8%A8%88%E6%81%AF%E4%B8%80%E6%AC%A1%EF%BC%9BY+%E9%8A%80%E8%A1%8C%E5%B9%B4%E5%88%A9%E7%8E%87+1.jpg "[有效利率之比較] 如果 X 銀行定期存款年利率為 1. 60%,每季計息一次;Y 銀行年利率 1")

35

第五節 貨幣時間價值之應用 1、[年金之計算] 林先生的女兒現在高中畢業將進入大學,預計 4 年後出國留學兩年,目前美國研究所每年的教育費用為美金 $40,000,假設每年將上漲 4%。林先生為了支應這些費用,現在每年以 2% 利率存入定期存款 (共 4 期),以複利計算;則林先生每年應存多少美金?

,以複利計算;則林先生每年應存多少美金?")

36

例、分期付款年金利率之比較新車,現金售價 $120 萬:

甲公司-交車一個月後每個月月底應付 $73,178 (無頭期款),共付一年六個月(18 期)。 乙公司-交車兩個月後每二個月月底應付 $132,198 (無頭期款),共付 10 期。 甲或乙公司之分期付款對消費者較有利? 甲公司: $1,200,000 = ($73,178) PVIFAi,18,一個月利率 = 1% 有效年利率 = (1.01) = %。 乙公司: $1,200,000 = ($132,198) PVIFAi,10,二個月利率 = 1.8% 有效年利率 = (1.018) = %。 乙公司利率較低,應選擇乙公司。

,共付一年六個月(18 期)。 乙公司-交車兩個月後每二個月月底應付 $132,198 (無頭期款),共付 10 期。 甲或乙公司之分期付款對消費者較有利? 甲公司: $1,200,000 = ($73,178) PVIFAi,18,一個月利率 = 1% 有效年利率 = (1.01) = 12.68%。 乙公司: $1,200,000 = ($132,198) PVIFAi,10,二個月利率 = 1.8% 有效年利率 = (1.018)6 - 1 = 11.30%。 乙公司利率較低,應選擇乙公司。")

37

3、[非等額現金之報酬率] 張太太 5 年來每年年初買進 1 張 (每張 1,000 股) K 股票,買入的平均股價分別為 $50、$56、$48、$72、$64,如果張太太這 5 年來未曾收到股利,在第 5 年年底時,這些股票的平均股價為 $74 (共 5 張),則其投資的年平均報酬率為多少?

![3、[非等額現金之報酬率] 張太太 5 年來每年年初買進 1 張 (每張 1,000 股) K 股票,買入的平均股價分別為 $50、$56、$48、$72、$64,如果張太太這 5 年來未曾收到股利,在第 5 年年底時,這些股票的平均股價為 $74 (共 5 張),則其投資的年平均報酬率為多少?](http://slidesplayer.com/slide/11244653/61/images/37/3%E3%80%81%5B%E9%9D%9E%E7%AD%89%E9%A1%8D%E7%8F%BE%E9%87%91%E4%B9%8B%E5%A0%B1%E9%85%AC%E7%8E%87%5D+%E5%BC%B5%E5%A4%AA%E5%A4%AA+5+%E5%B9%B4%E4%BE%86%E6%AF%8F%E5%B9%B4%E5%B9%B4%E5%88%9D%E8%B2%B7%E9%80%B2+1+%E5%BC%B5+%28%E6%AF%8F%E5%BC%B5+1%2C000+%E8%82%A1%29+K+%E8%82%A1%E7%A5%A8%EF%BC%8C%E8%B2%B7%E5%85%A5%E7%9A%84%E5%B9%B3%E5%9D%87%E8%82%A1%E5%83%B9%E5%88%86%E5%88%A5%E7%82%BA+%2450%E3%80%81%2456%E3%80%81%2448%E3%80%81%2472%E3%80%81%2464%EF%BC%8C%E5%A6%82%E6%9E%9C%E5%BC%B5%E5%A4%AA%E5%A4%AA%E9%80%99+5+%E5%B9%B4%E4%BE%86%E6%9C%AA%E6%9B%BE%E6%94%B6%E5%88%B0%E8%82%A1%E5%88%A9%EF%BC%8C%E5%9C%A8%E7%AC%AC+5+%E5%B9%B4%E5%B9%B4%E5%BA%95%E6%99%82%EF%BC%8C%E9%80%99%E4%BA%9B%E8%82%A1%E7%A5%A8%E7%9A%84%E5%B9%B3%E5%9D%87%E8%82%A1%E5%83%B9%E7%82%BA+%2474+%28%E5%85%B1+5+%E5%BC%B5%29%EF%BC%8C%E5%89%87%E5%85%B6%E6%8A%95%E8%B3%87%E7%9A%84%E5%B9%B4%E5%B9%B3%E5%9D%87%E5%A0%B1%E9%85%AC%E7%8E%87%E7%82%BA%E5%A4%9A%E5%B0%91%EF%BC%9F.jpg "3、[非等額現金之報酬率] 張太太 5 年來每年年初買進 1 張 (每張 1,000 股) K 股票,買入的平均股價分別為 $50、$56、$48、$72、$64,如果張太太這 5 年來未曾收到股利,在第 5 年年底時,這些股票的平均股價為 $74 (共 5 張),則其投資的年平均報酬率為多少?")

38

例、 [保險的報酬率] 30 歲要保人之壽險 $1,000,000 保額,每年年初需繳費 $12,368,20 年後期滿。

如果要保人繳滿保險金 5 年之後 (第 24 年底) 死亡,則其投保的「年平均報酬率」為多少? 以平均壽命 70 歲計算,忽略作業成本,則該保險公司推出該契約的成本 (百分比) 約為多少? ├──┼──┼──┼──────┼──┼────┤ -12, , , , , ,000,000 FV = PMT FVIFAi,20 (1+i)5, $1,000,000 = ($12,368) FVIFAi,20 (1+i)5, 利用財務計算機得到 i = 9.17%。

![ 例、 [保險的報酬率] 30 歲要保人之壽險 $1,000,000 保額,每年年初需繳費 $12,368,20 年後期滿。](http://slidesplayer.com/slide/11244653/61/images/38/%EF%81%81+%E4%BE%8B%E3%80%81+%5B%E4%BF%9D%E9%9A%AA%E7%9A%84%E5%A0%B1%E9%85%AC%E7%8E%87%5D+30+%E6%AD%B2%E8%A6%81%E4%BF%9D%E4%BA%BA%E4%B9%8B%E5%A3%BD%E9%9A%AA+%241%2C000%2C000+%E4%BF%9D%E9%A1%8D%EF%BC%8C%E6%AF%8F%E5%B9%B4%E5%B9%B4%E5%88%9D%E9%9C%80%E7%B9%B3%E8%B2%BB+%2412%2C368%EF%BC%8C20+%E5%B9%B4%E5%BE%8C%E6%9C%9F%E6%BB%BF%E3%80%82.jpg " 如果要保人繳滿保險金 5 年之後 (第 24 年底) 死亡,則其投保的「年平均報酬率」為多少? 以平均壽命 70 歲計算,忽略作業成本,則該保險公司推出該契約的成本 (百分比) 約為多少? ├──┼──┼──┼──────┼──┼────┤ -12, , , , , ,000,000. FV = PMT FVIFAi,20 (1+i)5, $1,000,000 = ($12,368) FVIFAi,20 (1+i)5, 利用財務計算機得到 i = 9.17%。")

39

(續前題) 0 1 2 3 ... 19 20 ... 38 39 ├──┼──┼──┼──────┼──┼────┼──┤

├──┼──┼──┼──────┼──┼────┼──┤ -12, , , , , ,000,000 FV = PMT FVIFAi,20 (1+i)20, $1,000,000 = $12,368 FVIFAi,20 (1+i)20, 利用財務計算機得到 i = 4.72%。

20, $1,000,000 = $12,368 FVIFAi,20 (1+i)20, 利用財務計算機得到 i = 4.72%。")

Similar presentations

銀行存款 (A) ( 銀行帳 ) 客戶存款 (L) (L - ) 付款 提款 (A - ) 存款 (L + ) 存款 (A ->")