Download presentation

Presentation is loading. Please wait.

1

«地学建模» 之 “随机时间序列分析模型”

2

§4 随机时间序列分析模型 1. 随机时间序列模型的基本类型 2. 随机时间序列分析模型的识别 3. 时间序列模型常用定阶准则

4. 随机时间序列分析模型的参数估计 5. 季节自回归滑动平均(ARIMA)模型 6. 时间序列建模分析

模型. 6. 时间序列建模分析.")

3

1 基本类型 1.1 自回归(AR)模型 1.2 滑动平均(MA)模型 1.3 自回归滑动平均(ARMA)模型

模型 1.2 滑动平均(MA)模型 1.3 自回归滑动平均(ARMA)模型")

4

1.1 自回归(AR)模型 若时间序列值xt可表示为它的先前值xt-1和一白噪声的线性函数,则称此模型为自回归模型,相应的序列xt称为自回归序列,称 为p-阶(p-Order)自回归模型,简称AR(p)模型。 at是一个误差或白噪声序列,并假定它相互独立,且服从均值为零,方差为 的正态分布。 此处 是自回归参数或权参数。

5

at与at的先前值xt-i无关,且满足:

6

引入后移算子B,使得 借助后移算子,则AR(p)模型可化为 , 此式即为 移项整理即为: 记 则模型可写为

模型可化为 , 此式即为 移项整理即为: 记 则模型可写为")

7

1.2 滑动平均(MA)模型 若序列值 是现在和过去的误差或白噪声的线性组合,即 q-阶滑动平均序列,简记为MA(q)模型。

此模型称为滑动平均模型,相应的序列称为 q-阶滑动平均序列,简记为MA(q)模型。 为滑动平均参数。

模型。 为滑动平均参数。")

8

同样使用后移算子,则该模型可写为: 记: 则:

9

1.3 自回归滑动平均(ARMA)模型 1.3.1 ARMA模型的概念 若序列值 是现在和过去的误差或白噪声以及 先前序列值的线性组合,即

该模型称为自回归滑动平均模型(ARMA(p,q)模型)p,q分别为自回归与滑动平均的阶数。 相应的参数 分别称为自回归参数和滑动平均参数。

模型)p,q分别为自回归与滑动平均的阶数。 相应的参数. 分别称为自回归参数和滑动平均参数。")

10

若使用后移算子B,该模型可简记为: AR模型和MA模型是ARMA模型的特例。

11

自回归模型平稳性条件 对AR(1)模型: 若序列是平稳的,则有 ,有:

模型: 若序列是平稳的,则有 ,有:")

12

自回归模型平稳性条件 若使 的根全在单位圆外,则称 满足p阶平稳自回归模型,即AR(p) 。 其系数向量

。 其系数向量")

13

滑动平均模型的可逆性条件 此即为MA(1)模型的逆转形式。若|θ1|<1,表明序列历史值对当前值的影响,随时间的推移越来越小,否则过去对现在的影响越来越大,则不合理。

模型的逆转形式。若|θ1|<1,表明序列历史值对当前值的影响,随时间的推移越来越小,否则过去对现在的影响越来越大,则不合理。")

14

滑动平均模型的可逆性条件 的根全在单位圆外,则称 满足q阶平稳滑动平均模型。 其系数向量 所构成的集合,称为MA(q)模型的可逆域。

模型的可逆域。")

15

ARMA(p,q)模型的平稳与可逆条件 即分别满足平稳性和可逆性条件,且 和 无公共因子,则称

若 的根全在单位圆外,

16

1.3.2 ARMA模型的传递与逆转形式 传递形式指将序列 的当前值表示为当前 的线性组合 白噪声 与过去白噪声 MA模型本身即为传递形式;

的当前值和过去值的 传递形式指将序列 的当前值表示为当前 MA模型本身即为传递形式; AR模型即为逆转形式。 逆转形式是以序列 线性组合来表示当前误差 与过去白噪声 的线性组合 白噪声

17

1.3.2 ARMA模型的传递与逆转形式 对于ARMA(p,q)模型 ,若 存在,则其传递形式为: 若 有意义,则其逆转形式为:

模型 ,若 存在,则其传递形式为: 若 有意义,则其逆转形式为:")

18

2. 随机时间序列分析模型的识别 2.1自相关函数和偏自相关函数 2.2 模型识别 2.1.1 AR(p)的自相关函数

2.1.2 MA(q)的自相关函数 2.1.3 ARMA(p,q)的自相关函数 2.1.4 ARMA(p,q)偏自相关函数 2.2 模型识别 2.2.1 AR(p)模型的识别 2.2.2 MA(q)模型的识别

的自相关函数 ARMA(p,q)的自相关函数 ARMA(p,q)偏自相关函数. 2.2 模型识别 AR(p)模型的识别 MA(q)模型的识别.")

19

2.1自相关函数和偏自相关函数 模型识别是进行参数估计的前提; 主要任务:

模型识别是进行参数估计的前提; 主要任务: 找出ARMA(p,q)、AR(p)、MA(q)模型的具体特征,从而利用这些特征去识别具体的时间序列模型。 识别方法: 计算时间序列样本的自相关函数和偏自相关函数,对照各类模型相应函数的具体特征进行,其中以模型定阶最为重要。

、AR(p)、MA(q)模型的具体特征,从而利用这些特征去识别具体的时间序列模型。 识别方法: 计算时间序列样本的自相关函数和偏自相关函数,对照各类模型相应函数的具体特征进行,其中以模型定阶最为重要。")

20

2.1.1 AR(p)的自相关函数 AR(p)模型的自协方差函数为: 有自相关函数: (3.48) 平稳时间序列自相关函数为偶函数

平稳时间序列自相关函数为偶函数 有自相关函数: (3.49) AR(p)序列自相关函数是非截尾序列,称为拖尾序列。自相关函数拖尾是AR(p)序列的一个特征。

AR(p)序列自相关函数是非截尾序列,称为拖尾序列。自相关函数拖尾是AR(p)序列的一个特征。")

21

当 时,运用相关函数的对称性, 可得到方程组: 此方程组被称为Yule Walker方程组。若已知模型参数 ,可求 ,然后递推求得所有的 ;反之,若已知 ,运用上述方程组可 以及 。 通过下式计算: (3.51) 求模型参数 (3.50)

求模型参数. (3.50)")

22

2.1.2 MA(q)的自相关函数 MA(q)模型的自协方差函数为: (3.52) (3.53) 有自相关函数: (3.54)

的自相关函数 MA(q)模型的自协方差函数为: (3.52) (3.53) 有自相关函数: (3.54)")

23

当k>q时, 与 因此,当k>q时, 根据自相关函数从某点开始是否始终为零来判断 MA(q)模型的阶。 不相关, 这种现象称为截尾。 是MA(q)的一个特征。

模型的阶。 不相关, 这种现象称为截尾。 是MA(q)的一个特征。")

24

2.1.3 ARMA(p,q)的自相关函数 ARMA(p,q)的自相关函数,可认为是AR(p)和MA(q)模型自相关函数的复合。当p=0时,具有截尾性质;当q=0时,具有拖尾性质;当p、q均不为0时,具有拖尾性质。

的自相关函数 ARMA(p,q)的自相关函数,可认为是AR(p)和MA(q)模型自相关函数的复合。当p=0时,具有截尾性质;当q=0时,具有拖尾性质;当p、q均不为0时,具有拖尾性质。")

25

ARMA(p,q)的自协方差函数 (3.55) 因此,当 时, 则有 (3.57) 其中: (3.56)

的自协方差函数 (3.55) 因此,当 时, 则有 (3.57) 其中: (3.56)")

26

ARMA(p,q)的自相关函数: (3.58) 可见ARMA(p,q)的自相关函数 有如下性质,当 时,仅依赖于模型参数 以及 。即 后,

满足差分方程 也可写成: (3.59)

")

27

2.1.4 ARMA(p,q)偏自相关函数 偏自相关函数是ARMA(p,q)模型的另一统计特征, 中

根据AR(p) 模型的拖尾性质,可根据方差最小原则来求取偏自相关系数: AR(p)主要特征是k>p时, 即 是对已知序列 (3.60) 间相关关系的度量。 在p以后截尾。 对于ARMA(p,q)与MA(q)模型,可以证明它们的偏自相关函数具拖尾性质。 的计算可通过求解Yule Walker方程组获得。

模型的拖尾性质,可根据方差最小原则来求取偏自相关系数: AR(p)主要特征是k>p时, 即. 是对已知序列. (3.60) 间相关关系的度量。 在p以后截尾。 对于ARMA(p,q)与MA(q)模型,可以证明它们的偏自相关函数具拖尾性质。 的计算可通过求解Yule Walker方程组获得。")

28

2.2 模型识别 2.2.1 AR(p)模型的识别 若 的偏自相关函数 在p步以后截尾,即k>p时, ,而且其自相关函数 是拖尾的,

仅具有理论意义,由于样本的随机 性,样本的偏自相关函数是理论偏自相关函数的估计 值,偏自相关函数可能会在零上下波动。 则此序列是AR(p)序列。

序列。")

29

2.2.2 MA(q)模型的识别 若随机序列的自相关函数截尾,且q步之后偏自相关函数是拖尾的,则此序列是MA(q)序列。同样

仅具有理论意义,实际样本的自相关函数也会在零上下波动。 若随机序列的自相关函数和偏自相关函数都是拖尾的,则此序列是ARMA(p,q)序列。

序列。")

30

总 结 当自相关函数按指数曲线衰减而趋于0时,表明是AR模型,且其阶数取决于显著不等于0的偏自相关函数的数目;

总 结 当自相关函数按指数曲线衰减而趋于0时,表明是AR模型,且其阶数取决于显著不等于0的偏自相关函数的数目; 如果偏自相关函数按指数曲线衰减而趋于0时,表明是MA模型,其阶数决定于统计上显著的自相关函数的数目; 当自相关函数和偏自相关函数均按指数曲线衰减而趋于0时,其模型是混合的ARMA模型。

31

随机时间序列模型的基本性质 AR(P) MA(q) ARMA(p,q) 模型方程 平稳条件 的根全在单位圆外 平稳 的根全在单位圆外

的根全在单位圆外 平稳 的根全在单位圆外 可逆条件 可逆 传递形式 逆转形式 自相关函数 拖尾 截尾 偏自相关函数

32

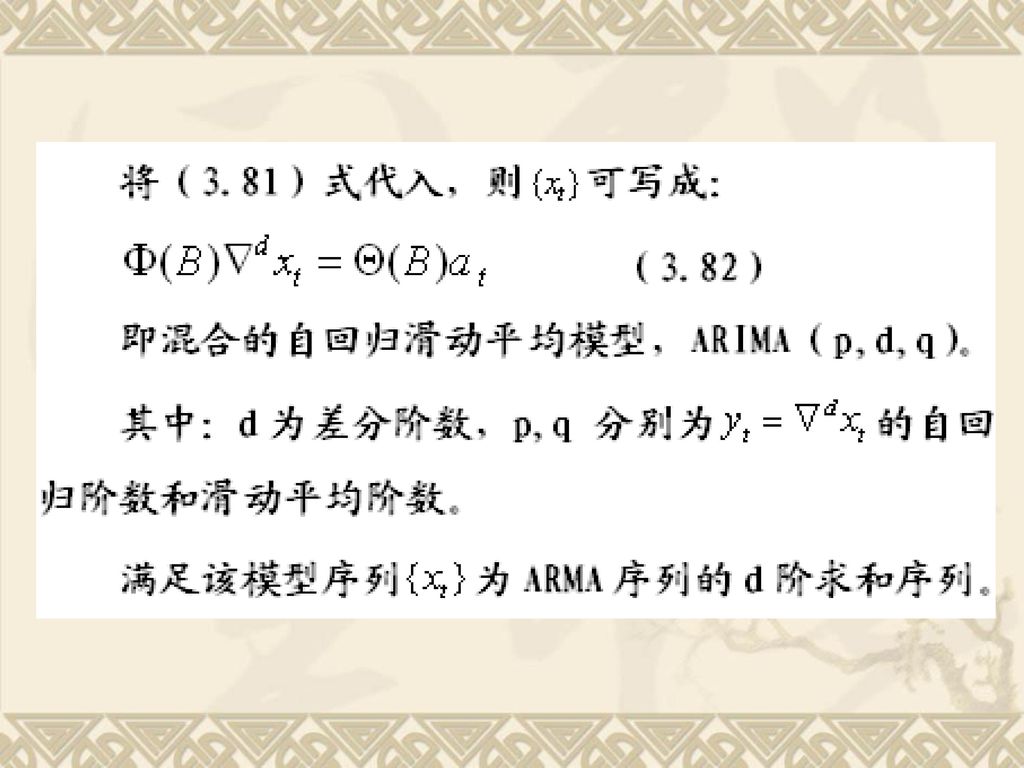

5. 季节自回归滑动平均(ARIMA)模型 由于地学序列往往表现出随时间变化的趋势性,并可能存在季节性和方差的不稳定性。因此非平稳序列的平稳化,对于时间序列的统计分析和预测具有重要意义。 5.1 非平稳序列的平稳化方法 5.2 季节模型

33

5.1.1 消除趋势 确定性趋势(线性和非线性): 方程拟合,原序列值与拟合趋势值相减 非确定性趋势: 差分法消除 设原序列为 称

为序列的一阶差分。 为序列的二阶差分。 称 为序列的d阶差分 相应地, 其中 为差分算子。

34

序列的差分可消除序列的趋势,一般地,一阶差分可消除线性趋势,二阶差分可消除二次曲线趋势。如对

则有:

35

非农业人口的差分表 年份 非农人口xt xt+1 一阶差分yt(1) yt+1(1) 二阶差分yt(2) yt+1(2) 三阶差分yt(3)

1985 101.02 102.19 1.17 4.31 3.14 0.27 -2.87 1986 106.5 4.58 -2.38 -2.65 1987 111.08 2.2 0.49 2.87 1988 113.28 2.69 -0.64 -1.13 1989 115.97 2.05 -0.08 0.56 1990 118.02 1.97 1.27 1.35 1991 119.99 3.24 5.9 4.63 1992 123.23 9.14 -5.56 -11.46 1993 132.37 3.58 -0.71 4.85 1994 135.95 1.49 1995 138.82 4.36 -1.03 -2.52 1996 143.18 3.33 1.7 2.73 1997 146.51 5.03 2.9 1.2 1998 151.54 7.93 1999 159.47 2000 Mean 3.897 0.483 -0.018

36

5.1.2 消除季节(周期)影响 通过定义周期差分,可以消除季节或其它周期性变化的影响。设周期(季节)长度为T,则周期差分定义为:

同样地,二阶周期差分定义为: 分别适用于分季资料和分月资料。

37

一个d阶多项式和一个周期为T的周期项组成.

即为平稳时间序列。 因此如果一个非平稳时间序列 的趋势项由 则可经过d阶差分处理和周期差分处理后,形成新的序列

38

5.1.3 消除不平稳方差 对于不平稳方差通常采用变量代换的办法消除,若序列方差与序列发展水平成比例,则对原序列进行对数变换,变换结果修正过度,则又可采用平方根变换加以消除。

39

5.2 季节模型

41

5.2.2 ARIMA(p,d,q)(P,D,Q)模型

(P,D,Q)模型")

42

如对于ARIMA(1,1,1)(1,1,1)12模型,有: (3.85) 此为ARIMA(1,0,1)(1,0,1)12模型具体形式

(1,1,1)12模型,有: (3.85) 此为ARIMA(1,0,1)(1,0,1)12模型具体形式")

43

6. 时间序列建模分析 6.1 时间序列建模的基本步骤 相比于其它预测方法,随机时间序列预测方法有其独特的优势,主要表现在:

①该方法预测只考虑预测序列本身历史数据反映和包容的信息,实际上是对预测指标历史数量变动规律的进行了整体概括,预测结果可信度高。 ②该预测方法适用于指标数量不大,但预测频度较高的短期预测。

44

基本步骤: ①数据获取,建立时间序列; ②原始序列预处理,主要包括异常点的辨别,趋势分析和突变点的分析;使其满足平稳性、正态性、零均值性; ③模型识别,简单序列可用前述的趋势模型和季节模型加上误差来进行拟合。 对于平稳时间序列,可用ARMA类模型拟合。 对于非平稳时间序列则转化为平稳时间序列,再用适当模型去拟合这个差分序列。

45

Box-Jenkins时间序列建模的基本方法。

第一阶段初步选择适当的模型。 第二阶段包括根据资料对该模型进行判断,如不恰当则返回第一阶段,选择另一模型进行试验。 第三阶段,基于该模型进行预测。

46

6.2 实例分析 以表3.1中的上海市1995~1999各月的GDP资料进行分析。

47

6.2.1 消除长期趋势

48

将原始序列减去长期趋势,可获得新序列。

49

6.2.2 自相关函数和偏自相关函数 新序列分别计算自相关函数和偏自相关函数(图3.5和图3.6),显示均表现出拖尾性质(呈指数衰减),同时在滞后12,24和36个月时显示出较高的峰值。 采用季节性模型ARIMA(p,d,q)(P,D,Q)12。

,显示均表现出拖尾性质(呈指数衰减),同时在滞后12,24和36个月时显示出较高的峰值。 采用季节性模型ARIMA(p,d,q)(P,D,Q)12。")

50

图3.5 新序列的自相关函数

51

图3.6 新序列的偏自相关函数

52

6.2.3 参数估计 确定ARIMA(4,0,1)(1,0,0)12为最佳模型,相应的参数见表3.6。 φ1 .101629 .169057

参数值 渐近 标准差 95% 置信度下界 φ1 φ2 φ3 φ4 θ1 Φ1 3.83E-14

53

模型形式为: 将参数代入即得: (3.88) 整理可得: 此即:

整理可得: 此即:")

54

第40至60个月的拟合结果相关系数(r)达0.935

达0.935")

Similar presentations

进行预测。这种预测称为以t 为原点,向前步长为l的预测,预测值记为.>")

下页.>")

>")

常数项级数的概念 袁安锋 2016.7.>")

选择单变量时间序列的原因>")