Download presentation

Presentation is loading. Please wait.

1

承保財務申報實務說明

2

健保署轄區業務組 臺北業務組: 北區業務組: 中區業務組: 南區業務組: 高屏業務組: 東區業務組: 花蓮縣/台東縣

臺北市/基隆市/ 宜蘭縣/連江縣/ 北區業務組: 新北市/新竹縣(市 )/苗栗縣 中區業務組: 臺中市 /彰化縣/南投縣 南區業務組: 雲林縣/嘉義縣(市)/ 臺南市 高屏業務組: 高雄市/屏東縣/ 澎湖縣 東區業務組: 花蓮縣/台東縣

/苗栗縣. 中區業務組: 臺中市 /彰化縣/南投縣. 南區業務組: 雲林縣/嘉義縣(市)/ 臺南市. 高屏業務組: 高雄市/屏東縣/ 澎湖縣. 東區業務組: 花蓮縣/台東縣.")

3

保險對象及投保單位 保險對象 投保單位 被保險人 眷屬〈專屬扶養〉 類別 1 直系血親尊親屬、配偶、子女、孫子女、外孫子女 2 職業工會會員

受 僱者〈含外籍員工〉 公職人員 雇主或自營作業者 專門職業技術人員自行執業者 直系血親尊親屬、配偶、子女、孫子女、外孫子女 所屬機構、雇主或團體 2 職業工會會員 參加海員總工會會員、船長公會會員之外僱船員 同上 工 會 3 農、漁民、水利會會員 農、漁民、水利會 4 義務役軍人、軍校軍費生及無依軍眷及撫卹遺眷 服替代役役齡男子、在矯正機關之受刑人 國防部指定單位 由內政部指定單位 5 低收入戶戶長 家戶人口 鄉鎮市區公所 6 榮民或榮民遺眷 一般家戶戶長或家戶代表 同第一類

4

低收入戶成員不論有無工作得以第5類被保險人身份投保。

投保類別規定 全民健康保險將保險對象分為被保險人及眷屬。 被保險人分為6大類。 第1類被保險人不得為第2類及第3類被保險人。 第2類被保險人不得為第3類被保險人。 第1類至第3類被保險人不得為第4類及第6類被保險人。 具被保險人資格者,不得以眷屬身分投保。 加保之優先順序非依保費高低或方便性加保 放寬低收入戶保費補助 低收入戶成員不論有無工作得以第5類被保險人身份投保。

5

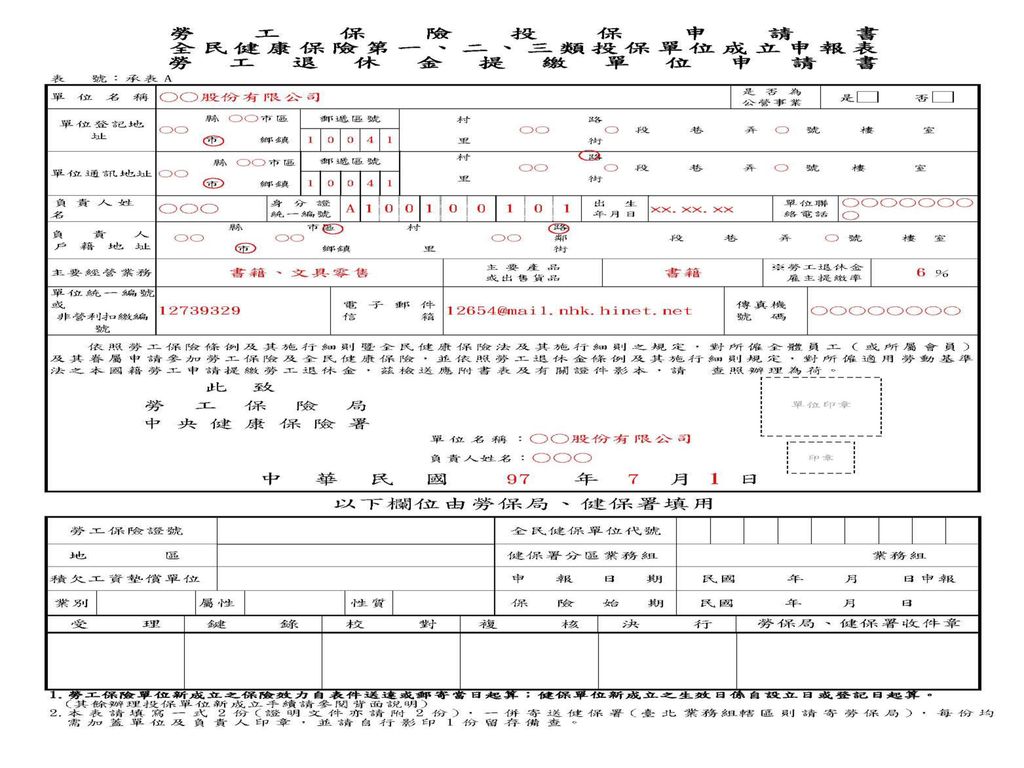

大樓(廈)管理委員會新成立投保單位需備文件:(影本)

公寓大廈管理組織報備證明 公所核准函 主任委員身分證正反面 填寫表A 填寫表D

7

受僱者之認定 1. 受僱員工 2.外國籍員工 3.大陸、港、澳籍員工 4.專任員工(部分工時*) 樓管、保全人員、清潔工等

樓管、保全人員、清潔工等")

8

84年7月4日行政院衛生署函釋,有關事業單位僱用部分工時

(一)每個工作日到工者,無論每日工作時數若干,均視為輪派定時到工之勞工,視同專任員工,應由雇主為其投保。 (二)非每個工作日到工者,其每週工作時數滿12小時以上(含12小時),視同專任員工,應由雇主為其投保。 (三)同時於2個以上單位工作之員工,如符合前2項要件者,得選擇工作時間較長或工作所得較高或危險性較大之投保單位投保。 (四)不符合上述之規定者,得以其他適當身分投保。

每個工作日到工者,無論每日工作時數若干,均視為輪派定時到工之勞工,視同專任員工,應由雇主為其投保。 (二)非每個工作日到工者,其每週工作時數滿12小時以上(含12小時),視同專任員工,應由雇主為其投保。 (三)同時於2個以上單位工作之員工,如符合前2項要件者,得選擇工作時間較長或工作所得較高或危險性較大之投保單位投保。 (四)不符合上述之規定者,得以其他適當身分投保。")

9

眷屬加保規定 1、無職業之配偶及直系血親 2、跨親等之限制 3、外籍眷屬:持在臺居留證明文件,且須居留

1、無職業之配偶及直系血親 2、跨親等之限制 3、外籍眷屬:持在臺居留證明文件,且須居留 滿6 個月 4、年滿20歲子女加保:須在學就讀且無職業 或殘 障不能自謀生活等。

10

填表注意事項 相關眷屬稱謂代號及原因 代號 1 2 3 4 5 6 7 8 9 稱謂 配偶 父母 子女 祖父母 孫子女 外祖 外孫 曾祖

外曾 跨親等投保,請另檢附相關證明文件或聲明書。 符號 原 因 S 在學就讀且無職業 P 受禁治產宣告尚未撤銷 A 領有身心障礙手冊且不能自謀生活 H 罹患符合本法第36條所稱重大傷病且無職業 G 應屆畢業自當學年度終了之日起1年內且無職業或服兵役退伍自退伍日起1年內且無職業

11

D表

12

12

13

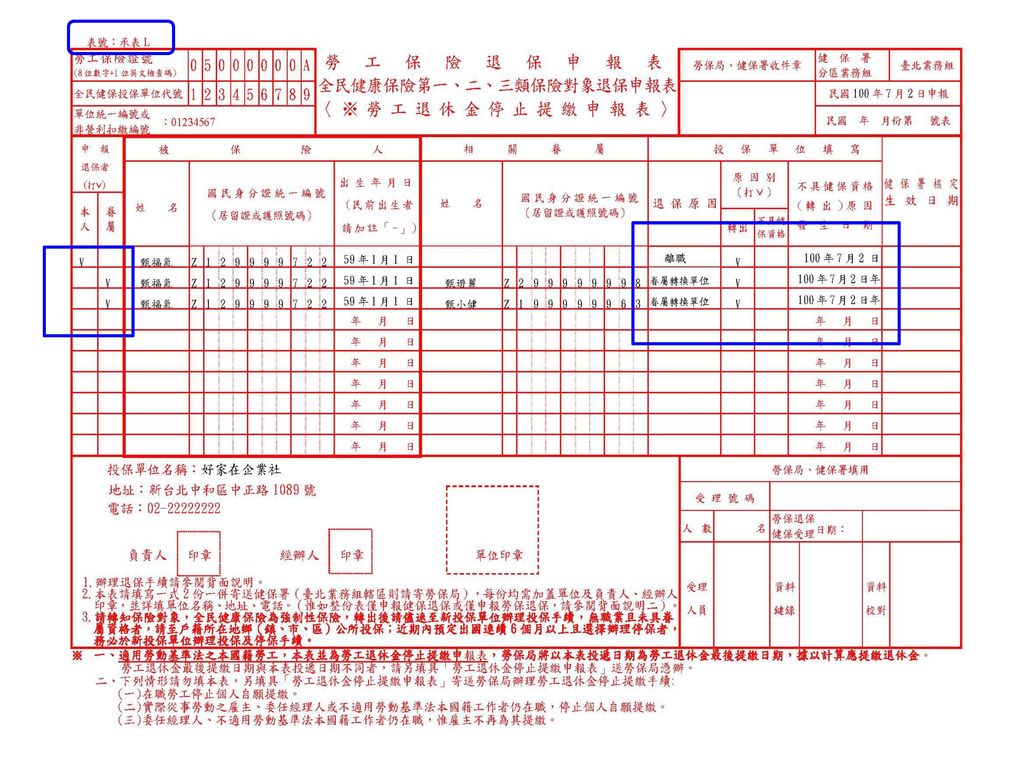

轉出與退保規定 轉出 員工離職或眷屬轉換投保單位時 退保 1.失蹤滿 6 個月 2.喪失加保資格:外籍員工期滿回國或遣返

3.死亡:應於發生3日內申報退保,並註明發生日期及原因

15

書面申報注意事項 使用勞健合一之申報表時 1.請使用正確申報表格 2.投保單位代號請填寫正確 3.請蓋單位圖記(印信)及負責人私章

4.請自行影印1份留存 使用勞健合一之申報表時 1.申報表,1式2份,送健保署 2.檢具附件,1式2份 3.僅申報眷屬異動時,只需填寫1份,寄健保署 4.僅需單獨申報健勞保,請使用各局(署)之專用表

之專用表.")

16

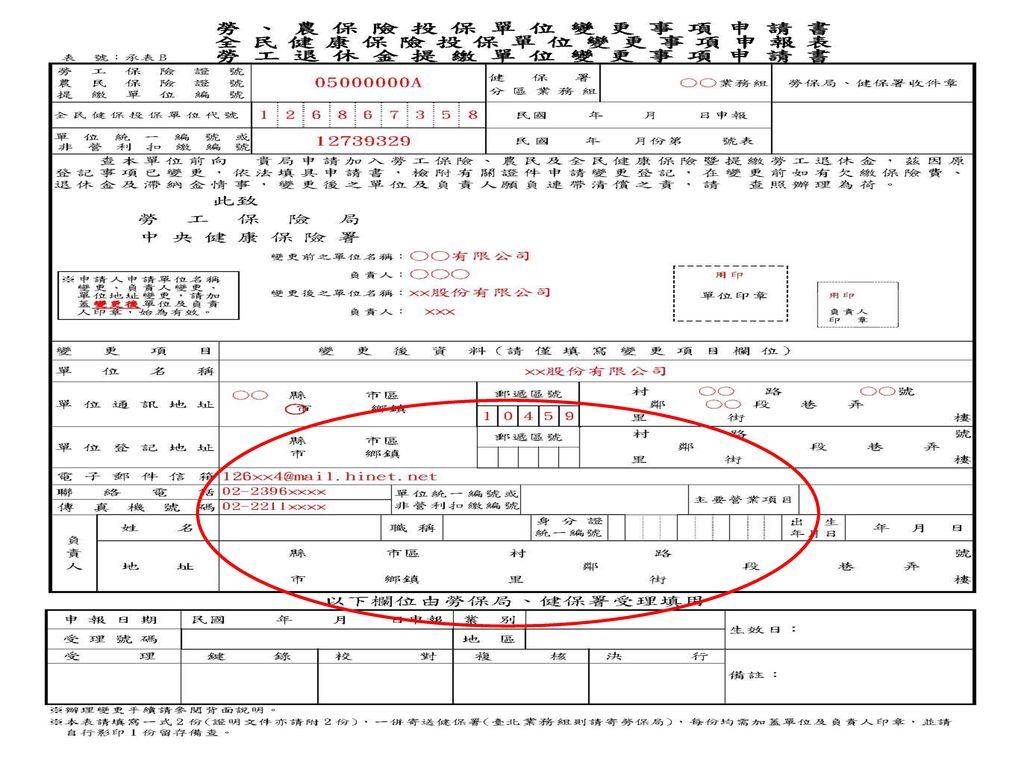

大樓(廈)管理委員會變更主任委員 需備文件:(影本) 公所核准變更函 新主任委員身分證正反面 填寫表B

管理委員會變更主任委員 需備文件:(影本) 公所核准變更函 新主任委員身分證正反面 填寫表B")

18

保險費計費原則 1 2 3 轉入 (投保當月) 例:8月31日轉入 (僅加保1天) 計收8月份保費 停保 退保 例:8月31日退保

不計收8月份保費 2 轉出 (當月最後1天) 例:8月31日轉出(當月最後1天轉出) 計收8月份保費 (非當月最後1天) 例:8月29日 (非當月最後1天)轉出,則8月份無加保記錄,且不計收8月份保費 3 當月加退 (當月轉入及轉出) 例:8月14日轉入,並於8月19日轉出,(當月轉入轉出,僅加保5天) (不計收 第2家單 位保費) 例:8月14日轉入甲公司,8月19日轉出,計收8月份保費(第1家單位) 若於8月23日轉入乙公司, 不再計收8月份保費(第2家單位)

例:8月31日轉出(當月最後1天轉出) 計收8月份保費. (非當月最後1天) 例:8月29日 (非當月最後1天)轉出,則8月份無加保記錄,且不計收8月份保費. 3. 當月加退. (當月轉入及轉出) 例:8月14日轉入,並於8月19日轉出,(當月轉入轉出,僅加保5天) (不計收. 第2家單. 位保費) 例:8月14日轉入甲公司,8月19日轉出,計收8月份保費(第1家單位) 若於8月23日轉入乙公司, 不再計收8月份保費(第2家單位)")

19

保險費計算 員工自付保險費為:22,800*4.91%*30%*(1+2)=1,008元

有一定雇主之被保險人及其眷屬保費計算: 例:員工投保金額為22,800元,帶有4口眷屬,其中1口眷屬具重度殘障之減免(補助)資格者。 員工部份(眷屬) 員工自付保險費為:22,800*4.91%*30%*(1+2)=1,008元 管委會(投保單位) 投保單位負擔為:22,800*4.91%*60%*(1+0.7)=1,142元 全國平均眷口數自96年1月起調整為0.7人

資格者。 員工部份(眷屬) 員工自付保險費為:22,800*4.91%*30%*(1+2)=1,008元. 管委會(投保單位) 投保單位負擔為:22,800*4.91%*60%*(1+0.7)=1,142元. 全國平均眷口數自96年1月起調整為0.7人.")

20

保險費規定 眷屬之保險費: 保險費之眷口數:最多計3口 例如:

由被保險人繳納,且其保險費與所依附之被保險人相同 保險費之眷口數:最多計3口 例如: 某甲帶有4口眷屬加保→則僅收取3口眷屬保費 若其中1口為高市補助→則僅收取2口眷屬保費 某甲月薪30500元(含加班費、津貼、全勤等因工作而獲得報酬)及其眷屬保費計算: 投保金額為31,800元,帶有4口眷屬,則每月為: 員工及眷屬自付額31800*4.91%*30%*(1+3)=468*4(1,872元) 管委會(投保單位)負擔31800*4.91%*60%*(1+0.7)=1.593元

及其眷屬保費計算: 投保金額為31,800元,帶有4口眷屬,則每月為: 員工及眷屬自付額31800*4.91%*30%*(1+3)=468*4(1,872元) 管委會(投保單位)負擔31800*4.91%*60%*(1+0.7)=1.593元.")

21

﹝公、民營事業、機構及有一定雇主之受僱者適用﹞

全民健康保險保險費負擔金額表(三) ﹝公、民營事業、機構及有一定雇主之受僱者適用﹞ 單位:新台幣元 投保金額等級 被保險人及眷屬負擔金額﹝負擔比率30%﹞ 投保單位負擔金額﹝負擔比率60%﹞ 政府補助金額﹝補助比率10%﹞ 月投保金額 本人 本人+1眷口 本人+2眷口 本人+3眷口 1 19,273 284 568 852 1136 965 161 2 20,100 296 592 888 1184 1007 168 3 21,000 309 618 927 1236 1052 175 4 21,900 323 646 969 1292 1097 183 5 22,800 336 672 1008 1344 1142 190 6 24,000 354 708 1062 1416 1202 200 7 25,200 371 742 1113 1484 1262 210 8 26,400 389 778 1167 1556 1322 220 9 27,600 407 814 1221 1628 1382 230 10 28,800 424 848 1272 1696 1442 240 11 30,300 446 892 1338 1784 1517 253 12 31,800 468 936 1404 1872 1593 265 13 33,300 491 982 1473 1964 1668 278 14 34,800 513 1026 1539 2052 1743 290 15 36,300 535 1070 1605 2140 1818 303 16 38,200 563 1126 1689 2252 1913 319 17 40,100 591 1182 1773 2364 2008 335 18 42,000 619 1238 1857 2476 2103 351 19 43,900 647 1294 1941 2588 2199 366 20 45,800 675 1350 2025 2700 2294 382

﹝公、民營事業、機構及有一定雇主之受僱者適用﹞ 單位:新台幣元. 投保金額等級. 被保險人及眷屬負擔金額﹝負擔比率30%﹞ 投保單位負擔金額﹝負擔比率60%﹞ 政府補助金額﹝補助比率10%﹞ 月投保金額. 本人. 本人+1眷口. 本人+2眷口. 本人+3眷口 , , , , , , , , , , , , , , , , , , , ,")

22

健保繳費 轉帳繳費 自103年8月1日(103年7月份保險費)起,放寬轉帳扣款期限至繳費寬限期滿之日一次轉帳扣繳方式。 辦理轉帳需攜帶文件:

最簡便的繳費方式,不須負擔手續費,不用擔心忘記繳納 自103年8月1日(103年7月份保險費)起,放寬轉帳扣款期限至繳費寬限期滿之日一次轉帳扣繳方式。 辦理轉帳需攜帶文件: 1.填妥「委託轉帳代繳全民健康保險費約定書」資料, 2.攜帶存款人帳戶印鑑、存摺、身分證,洽全國各金融機構、 郵局或健保署各分區業務組服務中心辦理。 確定完成銀行轉帳手續後,自次月起即可透過銀行帳戶自動 扣繳健保費。 3.轉帳繳納健保費不清楚或有疑問,歡迎撥打健保署高屏業務組電話(07) 轉9總機

起,放寬轉帳扣款期限至繳費寬限期滿之日一次轉帳扣繳方式。 辦理轉帳需攜帶文件: 1.填妥「委託轉帳代繳全民健康保險費約定書」資料, 2.攜帶存款人帳戶印鑑、存摺、身分證,洽全國各金融機構、 郵局或健保署各分區業務組服務中心辦理。 確定完成銀行轉帳手續後,自次月起即可透過銀行帳戶自動. 扣繳健保費。 3.轉帳繳納健保費不清楚或有疑問,歡迎撥打健保署高屏業務組電話(07) 轉9總機")

23

逾期加徵滯納金 繳納期限在月底,得寬限15日。 逾寬限期自期滿翌日起至完納前1日止,每逾1日加徵應納費額之0.1%滯納金。

滯納金額為應納費額之15%為限。 舉例: 103年8月份應繳健保費共10,000元,於10月30日才繳健保費 滯納金之計算: 10,000 (元) * 0.1% * 14(天)= 140 (元)

* 0.1% * 14(天)= 140 (元)")

24

收到催繳通知 1.尚未繳納:持單速繳。 2.已經繳納:以電話查詢、傳真或來函 檢附收據核對。

25

罰則 健保法第84條: **投保單位未依規定,為所屬被保險人或其眷屬辦理投 保手續者, 除追繳保險費外,並按應繳納之保險費, 處以二倍至四倍之罰鍰 **投保單位未依規定負擔所屬被保險人及其眷屬之保險 費,而由被保險人自 行負擔者,投保單位除應退還該 保險費予被保險人外,並按應負擔之保險 費,處以二 倍至四倍之罰鍰。

27

健保諮詢電話: 高 屏 業務組:07 – 敬請指教

Similar presentations

全民健康保險法 §31 費率:第一年 2 % 就源扣取:由扣費義務人於給付時扣取,並於給付 日之次月底前向保險人繳納 個人雇主 補充 保費 保險對象.>")

勞保費試算步驟教學>")

出納組: 申辦居留證:居住滿183天者(大陸人士除外) 申辦統一證號:居住未滿183天之外籍人士無居留>")

保加退保相關注意事項 報告單位:總務處事務組.>")

關心您 糖尿病 與合併症 糖尿病飲食 端午節怎麼吃 美麗人生>")