Download presentation

Presentation is loading. Please wait.

1

上海交通大学本科生 《财务管理》 主讲人 胡奕明

2

教学目的 了解公司财务学的基本理论和方法 了解公司财务的运作环境和组织结构

掌握投资组合、风险和报酬、资本资产定价、MM理论、有效市场等金融市场理论 了解投资、筹资、收益分配以及日常财务实际运作 奠定一个良好的财务学基础。

3

公司财务的核心是{资金} 投资 筹资 利润分配 日常营运

4

《公司财务》相关课程 《经济学》--委托代理、博弈论、制度经济学 《会计学》--三张报表、基本概念 《金融市场与金融机构》

《管理学》--牵一发而动全身 《管理会计》--涵盖部分内容:投资决策 《财务管理》--涵盖面更大一些:中小企业融资、预算、财务分析等。

5

公司财务的主要内容 主要内容: 筹资活动、投资活动和收益分配

最终收益的大小取决于投资的规模、组合及其效益,而投资的规模、组合及其效益又受制于筹资的数量、结合及代价。

6

公司财务目标 要与企业经营战略目标相一致 几个观点: 社会责任与道德规范: 2000年治淮与小造纸厂;社会成本

不同时期的战略不同,财务目标也不同。“四大”进驻中国 几个观点: 利润最大化目标 股东财富最大化 企业总价值最大化 股权+债权 企业契约论下“各方利益最大化” 社会责任与道德规范: 2000年治淮与小造纸厂;社会成本

7

货币时间价值 终值 现值 年金(永续年金、递延年金、预付年金) 相关计算

相关计算")

8

在每个时期末尾做标记, 这样时间0代表现在; 时间1代表第一期的期末; 或者是第二期的期初。

时间轴表示了现金流的时间性。 1 2 3 i% CF0 CF1 CF2 CF3 在每个时期末尾做标记, 这样时间0代表现在; 时间1代表第一期的期末; 或者是第二期的期初。

9

计算公式 终值和现金的计算: FVn = PV(1 + i)n. 这里有4个变量。如果3个是已知的,那么很容易可以计算出第四个。

n. 这里有4个变量。如果3个是已知的,那么很容易可以计算出第四个。")

10

( ) ( ) 将FVn = PV(1 + i )n写成PV在左边的形式: . æ 1 ö PV = $100 ç ÷ = $100

3 æ 1 ö ( ) PV = $100 ç ÷ = $100 PVIF è ø i, n 1.10 = $100 ( 0.7513 ) = $75.13.

PV. = $100. ç. ÷ = $100. PVIF. è. ø. i, n = $100. ( ) = $")

11

在i不变的情况下,如果增加复利的次数,那么一笔一次性支付的款项的未来价值是变大还是变小?为什么?

变大! 如果复利的次数增加,例如半年,一个季度一次 或每天一次,那么利息也在赚取利息。

12

每年复利: FV3 = 100(1.10)3 = 133.10. 半年复利: FV6 = 100(1.05)6 = 134.01. 1 2

1 2 3 10% 100 133.10 每年复利: FV3 = 100(1.10)3 = 1 2 3 1 2 3 4 5 6 5% 100 134.01 半年复利: FV6 = 100(1.05)6 =

3 = % 半年复利: FV6 = 100(1.05)6 =")

13

金融资产价值 ( ) ( ) ( ) ... CF CF CF PV = + + ... + . 1 + k 1 + k 1 + k 1 2

1 2 n k ... CF1 CFn CF2 Value CF CF CF PV = 1 + 2 + ... + n . ( ) 1 ( ) 2 ( ) n 1 + k 1 + k 1 + k

1. ( ) 2. ( ) n k k k.")

14

贴现率(ki)就是资本的机会成本,例如, 同样风险的其他投资项目所能获得的收益率。

ki = k* + IP + LP + MRP + DRP K*-- 无风险利率 IP—通货膨胀率 LP—流动性溢价 MRP—到期风险溢价(面临长期价格风险) DRP—欺诈风险溢价

DRP—欺诈风险溢价.")

15

如果kd = 10%,一份十年期10%的 平息债券的价值是多少?

1 2 10 10% ... V = ? 100 100 ,000 $100 $100 $1 , 000 V = + . . . + + B ( ) 1 ( ) 10 ( ) 10 1 + k 1 + k 1 + k d d d = $ $ $385.54 = $1,000.

1. ( ) 10. ( ) k k k. d. d. d. = $ $ $ = $1,000.")

16

$ 614.46 385.54 $1,000.00 PV annuity PV maturity value =

这个债券由一份十年期10%利率每年100美元的年金和在第十年一次性支付1000元的金额组成: $ 385.54 $1,000.00 PV annuity PV maturity value =

17

债券是20年以前发行的,现在还有十年就到期了。如果必要报酬率=10%,13%或7%,它的价值又会发生怎样的变化?

18

债券价值 ($) 到期日之前的年数 kd = 7%. kd = 10%. M kd = 13%. 1,372 1,211 1,000 837

775 到期日之前的年数

19

在到期日,任何债券的价值都等于它的面值。

溢价发行的债券的价值降至 $1,000. 折价发行的债券的价值上升到$1,000. 如果kd 不变,平价发行的债券的价值仍然是$1000。

20

什么是“ 到期收益率YTM” ? YTM 是一份在到期日债券所能提供的收益率。

21

一份年利率9%面值$1000销售价格是 $887的十年期债券的YTM是多少?

1 9 10 kd=? ... 90 90 90 PV1 . PV10 PVM 1,000 887 Find kd that “works”!

22

( ) ( ) ( ) ( ) ( ) ( ) 计算 kd ... ... INT INT M V = + + + 1 + k 1 + k

B ( ) 1 ( ) N ( ) N 1 + k 1 + k 1 + k d d d 90 90 1 , 000 ... 887 = + + + ( ) 1 ( ) 10 ( ) 1 + k 1 + k 1 + k 10 d d d

1. ( ) N. ( ) N k k k. d. d. d , = ( ) 1. ( ) 10. ( ) 1. + k k k. 10. d. d. d.")

23

如果息票利率< kd, 折价. 如果息票利率= kd, 平价. 如果息票利率> kd, 溢价. kd下降,价格降低。 在到期日,价格=面值 。

24

相关定义 年利息支付额 当前收益率 = . 债券价格 资本利得收益率 = . 价格的变化 = 到期收益率 初始价格 = + . 预期 总收益

当前收益率 = 资本利得收益率 = = 到期收益率 = 价格的变化 初始价格 预期 总收益 预期资本 利得收益率 预期当前收益

25

一份利率9%的十年期债券销售价为$887,YTM=10.91%,计算它的资本利得收益和当前收益。

$90 $887 当前收益率 = = = 10.15%.

26

YTM = 当前收益率+资本利得收益率 资本利得收益率 = YTM –当前收益率 = 10.91% – 10.15% = 0.76%. 也可以计算第一年和第二年的价值,计算二者的差,然后除以第一年的价值,会得到相同的答案。

27

收益率与风险的衡量 至期末支付的股利+期初和期末的价格变化 股票收益率= 期初价格

E t+1 = Div t+1 / Pt + (Pt+1- Pt)/ Pt A -- 股利收益率= Div t+1 / P t B -- 资本利得收益率= (Pt+1- Pt)/ Pt

/ Pt. A -- 股利收益率= Div t+1 / P t. B -- 资本利得收益率= (Pt+1- Pt)/ Pt.")

28

概率曲线 公司X的风险< 公司Y的风险

收益率 (%) -70 15 100 期望收益率

期望收益率.")

29

年度总收益,1926-1998 平均收益率 标准差 分布曲线 小公司股票 17.4% 33.8% 大公司股票 13.2 20.3

平均收益率 标准差 分布曲线 小公司股票 % % 大公司股票 长期公司债券 长期政府债券 中期政府债券 美国联邦债券 通货膨胀率

30

投资选择 (问题中所给出的) 衰退 0.1 8.0% -22.0% 28.0% 10.0% -13.0%

经济状况 可能性 T-Bill HT Coll USR MP 衰退 % -22.0% 28.0% 10.0% -13.0% 低于平均值 平均值 高于平均值 繁荣 1.0

31

计算每种选择的期望收益率: E = 期望收益率. EHT = (-22%)0.1 + (-2%)0.20

+ (20%) (35%)0.20 + (50%)0.1 = 17.4%.

(35%) (50%)0.1 = 17.4%.")

32

E HT 17.4% Market 15.0 USR 13.8 T-bill 8.0 Coll. 1.7 HT 看起来是最好的,但实际上是这样的么??

33

每种选择的收益率标准差是多少? = 标准差 = = = E E

34

E E é ë ê ù û ú 1/2 (8.0 – 8.0) (8.0 – 8.0)20.2 + (8.0 – 8.0) (8.0 – 8.0)20.2 + (8.0 – 8.0)20.1 s = T - bills sT-bills = 0.0%. sColl = 13.4%. sUSR = 18.8%. sM = 15.3%. sHT = 20.0%.

20.1. s. = T. - bills. sT-bills = 0.0%. sColl = 13.4%. sUSR = 18.8%. sM = 15.3%. sHT = 20.0%.")

35

概率 T-bill USR HT 8 13.8 17.4 收益率 (%)

")

36

标准差 (si) 计量全部,或者单项的风险。

计量全部,或者单项的风险。")

37

期望收益率与风险 风险, s 债券类型 期望收益率 HT 17.4% 20.0% Market 15.0 15.3

USR * * T-bills Coll * * *看起来错位了.

38

方差折算系数 (Coefficient of Variation)

标准差度量了期望收益率的离散程度: 标准差 s CV = = 期望值 E 表明了每单位收益的风险。

39

A B sA = sB , 但是A的风险更大, 因为损失的可能性更大。 s = CVA > CVB. E

40

投资组合的风险和收益 假定两种股票的组合,其中$50,000 HT 和 $50,000 Collections. 计算 Ep 和 sp.

41

组合收益, Ep Ep 是一个加权平均值: Ep = S wiEi. Ep = 0.5(17.4%) + 0.5(1.7%) = 9.6%.

n Ep = S wiEi. i = 1 Ep = 0.5(17.4%) + 0.5(1.7%) = 9.6%. Ep 是介于 EHT 与 ECOLL之间的一个值

+ 0.5(1.7%) = 9.6%. Ep 是介于 EHT 与 ECOLL之间的一个值.")

42

供选择的方法 预期收益率 经济状况 可能性 HT Coll. Port. 衰退 0.10 -22.0% 28.0% 3.0%

衰退 % 28.0% 3.0% 低于平均值 平均值 高于平均值 繁荣 Ep = (3.0%) (6.4%) (10.0%)0.40 + (12.5%) (15.0%)0.10 = 9.6%.

(6.4%) (10.0%) (12.5%) (15.0%)0.10 = 9.6%.")

43

1 / 2 é ù ê (3.0 – 9.6)20.10 + (6.4 – 9.6)20.20 + (10.0 – 9.6)20.40 + (12.5 – 9.6)20.20 + (15.0 – 9.6)20.10 ú ê ú ê ú ê ú p = = 3.3%. ê ú ê ú ê ú ê ú ê ú ë û 3.3% CVp = = 0.34. 9.6%

ú. ê. ú. ê. ú. ê. ú. p = = 3.3%. ê. ú. ê. ú. ê. ú. ê. ú. ê. ú. ë. û. 3.3% CVp = = %")

44

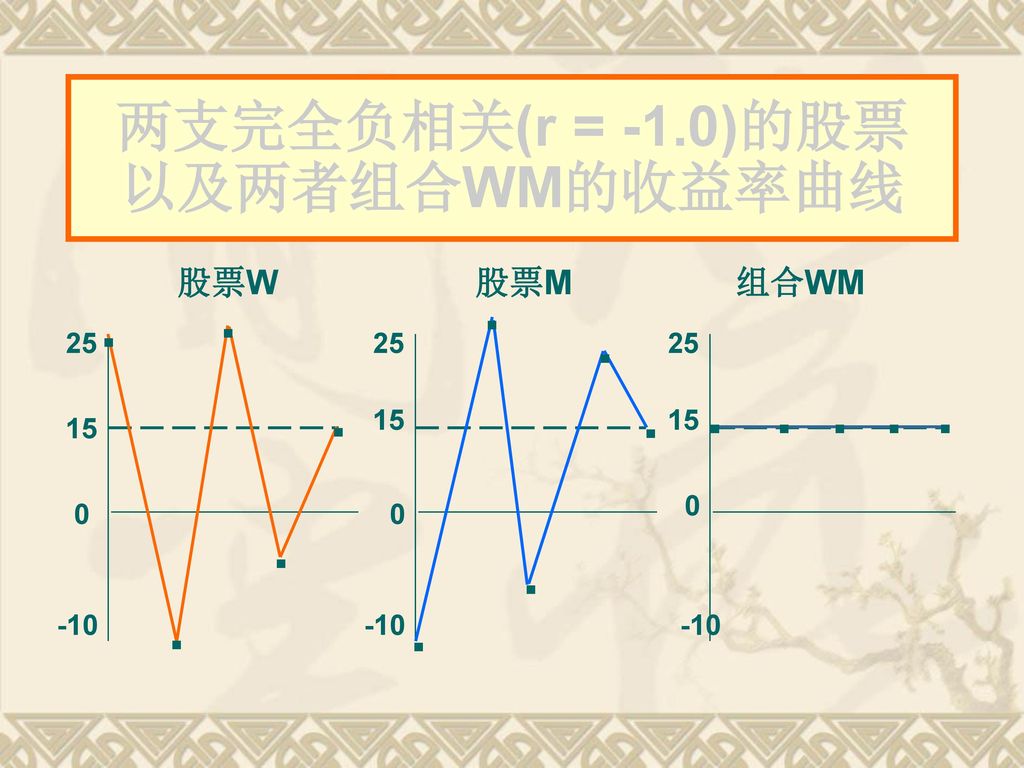

sp = 3.3% 比其他股票的值低很多 (20% 和13.4%). sp = 3.3% 比HT和Coll的平均值 = 16.7%要低. \ 组合产生了平均的收益E以及更低的风险 。 原因: 负相关.

45

风险的总体评述 大多数的股票是正相关的。 相关系数rk,m » 0.65. s » 35% 是其平均值。 组合的股票通常降低了风险。

46

两支完全负相关(r = -1.0)的股票以及两者组合WM的收益率曲线

25 25 25 . . . . . . . 15 15 15 . . . . -10 -10 -10

47

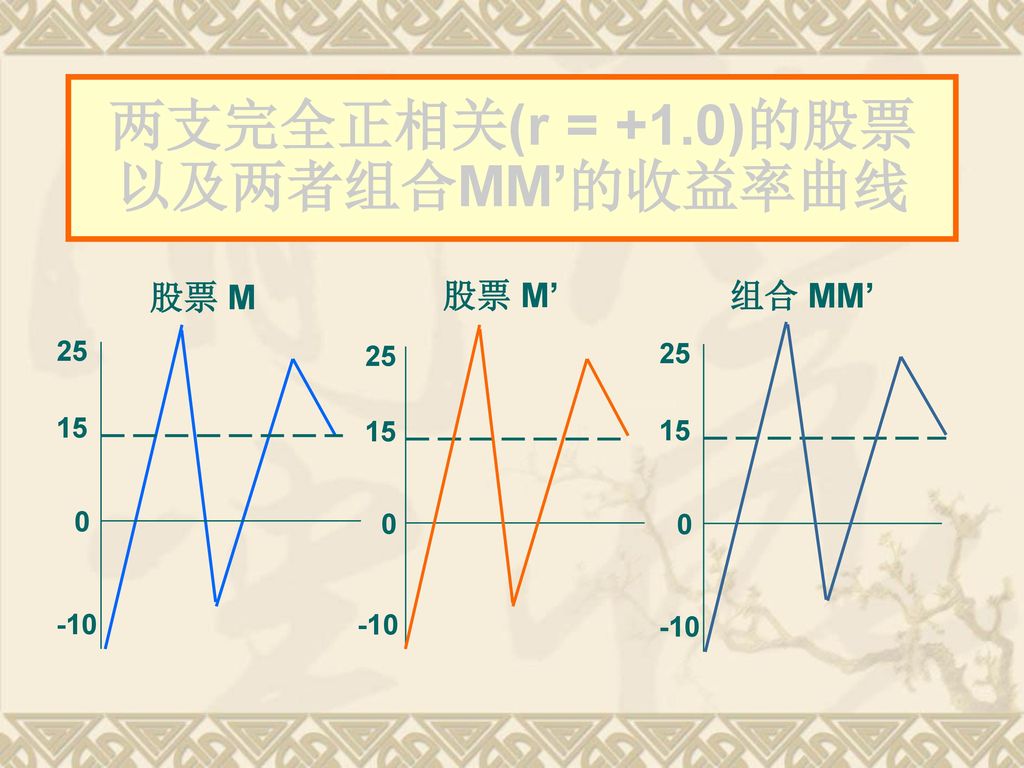

两支完全正相关(r = +1.0)的股票以及两者组合MM’的收益率曲线

15 25 -10 15 25 -10 25 15 -10

48

当在平均收益率的股票组合中添加更多随机抽取的股票后其风险将怎样变化?

sp 将会降低因为添加的股票并不完全相关,但是Ep 却仍旧保持不变。

49

概率 Large 2 1 15 即便是更大的 N值, sp » 20%

50

sp (%) 公司特定的风险 35 单独风险, sp 20 市场风险 ,000+ # 组合中的股票

公司特定的风险 35 单独风险, sp 20 市场风险 ,000+ # 组合中的股票")

51

随着股票的添加,每一支新的股票对于降低风险所起的作用越来越小。

在包含10支股票之后,sp 下降的速度越来越慢。在40支股票之后,再添加股票几乎不再产生任何影响 。sp最低值大约 = sM .

52

单项风险=市场风险+公司特定风险 市场风险是单项债券风险的一个部分并且不能通过组合来降低, 由 beta值度量。

公司特定风险是单项债券风险的一个部分并且能够通过恰当的组合来降低。

53

资本资产定价模型(CAPM) 投资者风险规避 有效边界 最优投资组合 市场均衡 贝塔系数 CAPM模型

投资者风险规避 有效边界 最优投资组合 市场均衡 贝塔系数 CAPM模型")

54

单一证券的期望收益和方差 一种证券: Ep=一种证券组合的期望(预期)收益率 σp=一种证券组合所获收益率的标准差 p p

收益率 σp=一种证券组合所获收益率的标准差 p p")

55

投资者风险偏好 投资者的偏好:风险回避,倾向于Ep↗;同时σp↘. Ep

56

两种证券组合的协方差和相关系数 a、协方差 b、相关系数 相关系数=1,完全正相关 Pri 为两离差同时发生时的概率 =-1,完全负相关

=0, 两者间没有关系

57

两种证券组合的方差和期望收益率

58

随着x1、x2的变化, Ep Ep 2 2 1 1 σp σp ρ12=+1 ρ12=+0.5 X1:由0变到1 X1:由0变到1

59

EP EP 正的 2 负的 1 EP 有效边界 随每个人的风险 偏好不同而不同

正的 负的 1 EP 有效边界 随每个人的风险 偏好不同而不同 ρ12=0 X1:由0变到1 X2:由1变到0 ρ12=-1 X1:由0变到1 X2:由1变到0 σp σp σp

60

所以,将一种无风险证券与一种有风险证券结合起来时, EP将位于两种证券的连线上。

风险证券和无风险两种证券的组合 所以,将一种无风险证券与一种有风险证券结合起来时, EP将位于两种证券的连线上。 EP=X1E1+X2E2 EP 有风险证券 无风险证券 σp

61

风险证券的最优组合 EP B A 在切点上为最优组合 Z 切点 M P σp

62

资本市场线: 1.假设: ①每位投资者都根据对证券未来行为的预期——期望收益、收益的标准差以及收益率的相关系数来行事。

②每位投资者按第一部分所述来选择一种证券组合。 ③每位投资者均可按照纯利率任意贷出或借入,不论投资者先希望借入还是贷出,利率都是一样的,而且对于每位投资者而言,它是一样的。

63

2.均衡状态: 每个人都将沿PMZ连线选择某个点,较保守的投资者将贷出一些资金,而将其余部分投在市场证券组合上,不太保守的投资者将借入以便将比初始资金更多的资金投到市场证券组合上。所有点都将停留在PMZ直线附近。该线被称为资本市场线。 P—纯利率,即无风险利率; re —有效证券组合风险减少的价格; 该式指出了期望收益与风险之间的比例关系。 因为所有的有效证券组合都必落在PMZ上,所以市场证券组合必是有效的, 因此有:

64

证券市场线 某证券i 市场证券组合M 即Xi+XM=1 所以 此处 Ei =证券I的期望收益 EM =市场证券组合的期望收益

=市场证券组合收益的标准差 =证券i与市场组合证券的相关系数 EZ=EiXi+EMXM

65

在M点处,斜率为 为协方差 EZ M P σZ

66

在这种状态下才可获得均衡状态 因为其期望收益与风险 收益必须等于其在外的一个整体的资本市场中的收益 所以SM=re 简化为

67

简化为: rs为证券风险减少的价格 Ei=P+rs*σiM 贝塔系数 资本资产定价模型(CAPM) 风险等于市场 风险低于市场

风险等于市场 风险低于市场")

68

简化为: rs为证券风险减少的价格 Ei=P+rs*σiM P σ2M 风险等于市场 风险低于市场 σiM 贝塔系数

资本资产定价模型(CAPM) 证券市场线 Ei 风险等于市场 M EM 风险低于市场 P σ2M σiM

证券市场线. Ei. 风险等于市场. M. EM. 风险低于市场. P. σ2M. σiM.")

69

Beta 值度量了一支股票的市场风险。它表明了该股票相对于市场的变动 。

70

Betas值是如何计算的? 做出股票i 过去的收益率与市场收益率的回归线 收益率 = 股利/价格 + 增长率

71

. . . beta 计算的示例: Ei EM 回归线: Ei = -2.59 + 1.44 EM 年份 EM Ei 1 15% 18%

20 15 10 5 . . 年份 EM Ei 1 15% 18% EM -5 -10 .

72

如果beta = 1.0, 平均风险的股票。 如果beta > 1.0, 高于平均风险的股票。 如果beta < 1.0, 低于平均风险的股票。 大多数股票的beta值在 0.5 到 1.5之间。

73

Beta 系数表 股票 Beta值 美林证券 2.00 美国在线 1.70 通用电气 1.20 微软 1.10 可口可乐 1.05

美林证券 美国在线 通用电气 微软 可口可乐 IBM 宝洁 Heinz Energen Corp Empire District Electric

74

beta 会为负值么? 答案: 会的,如果 Covi, m 是负的. 那么在 “beta 图”中回归线的斜率为负。 但是,负的beta值很少出现 。

75

b = 1.29 Ei HT 40 20 b = 0 T-Bills EM -20 Coll. b = -0.86

76

如果投资者对于通货膨胀率的预期升至3%, SML将会怎样变化?

77

要求的收益率 E (%) SML2 SML1 原始状况

D 通货膨胀率 = 3% 新的 SML SML2 SML1 18 15 11 8 原始状况 风险, bi

78

如果通货膨胀率不变但是风险规避程度增加使得风险贴水上升, SML将会发生怎样的变化?

79

风险规避程度 增加之后 要求的收益率 (%) SML2 SML1 原始状况 风险, bi 1.0

EM = 18% EM = 15% 18 15 SML1 D 风险贴水M = 3% 8 原始状况 风险, bi 1.0

80

通过实践证实CAPM了么? 不完全是. 统计数据有很多问题从而使得难以证实 。

81

投资者看起来关注市场风险和全部风险。因此,SML不能准确估计 Ei:

Ei = RF + (EM – RF)b + ?

b +")

82

同样, CAPM/SML 概念以预期值为基础,但是betas 值采用历史数据计算。一家公司的历史数据不反映投资者对于未来风险的预期 。

83

资本成本 资本组成部分的成本 变动成本的考虑 加权平均资本成本

84

公司使用什么样的资本? 负债 kd 优先股 kp 普通权益: ks 留存利润 发行新股

WACC --the weighted average cost of capital

85

应该关注税前还是税后资本成本? 股东关注的是税后现金流量,因此我们也应该关注税后的,例如,在加权平均资本成本中使用税后成本,只有kd 需要调整。

86

设公司ABC有一份15年期利率12%半年付息债券的销售价格是$1,153.72。Kd是多少?

1 2 30 i = ? ... 60 60 60 + 1,000 -1,153.72 5.0% x 2 = kd = 10% INPUTS N I/YR PV PMT FV OUTPUT

87

负债的成本 利息是可以抵扣税的,所以 使用名义利率 发行费率较小,忽略不计 kd AT = kd BT(1 – T)

= 10%(1 – 0.40) = 6%. 使用名义利率 发行费率较小,忽略不计

= 6%. 使用名义利率. 发行费率较小,忽略不计.")

88

下列优先股的成本是多少? Pp = $111.10; 10%Q; 面值 = $100.

使用下列公式: 优先股股利是不可以进行税收减免的, 所以不需要进行税收调整,不包括kp.

89

优先股图例 ¥ ... $111.10 = = . kPer = = 2.25%; kp(Nom) = 2.25%(4) = 9%. DQ

1 2 kp = ? ... -111.1 2.50 2.50 2.50 $ = = kPer = = 2.25%; kp(Nom) = 2.25%(4) = 9%. DQ kPer $2.50 kPer $2.50 $111.10

= 2.25%(4) = 9%. DQ. kPer. $2.50. kPer. $2.50. $")

90

对于投资者来说,优先股是否比负债有更大的风险性?

风险更大; 公司不必一定支付优先股股利 然而公司希望支付优先股股利,否则 (1) 不能派发普通股股利, (2) 很难筹集额外的资金, (3)优先股股东可能会获得控制公司的权利 。

不能派发普通股股利, (2) 很难筹集额外的资金, (3)优先股股东可能会获得控制公司的权利 。")

91

为什么留存收益也有成本? 这些收益可以用来进行再投资或以股利的形式支付给股东 投资者可以投资于其他的证券来获得收益

因此,留存收益是有机会成本的。

92

机会成本: 对于其他风险相当的投资,股东可以获得的收益。

股东可以购买其他类似的股票,得到ks, 或者公司购买自己的股票,获得ks. 因此, ks就是留存收益的成本。

93

三种决定普通股资本的方法: 1. CAPM: ks = kRF + (kM – kRF)b. 2. DCF: ks = D1/P0 + g.

3. 债券收益加上风险溢价方法: ks = kd + RP.

94

以资本资产定价模型为基础的普通权益的成本是多少kRF = 7%, RPM = 6%, b = 1.2.

ks = kRF + (kM – kRF )b. = 7.0% + (6.0%)1.2 = 14.2%.

b. = 7.0% + (6.0%)1.2 = 14.2%.")

95

折现现金流的普通权益成本呢? 已知:D0 = $4.19;P0 = $50; g = 5%.

ks = g = g = = = 13.8%. D1 P0 D0(1 + g) P0 $4.19(1.05) $50

P0. $4.19(1.05) $50.")

96

假定公司的权益收益率为15% (ROE = 15%) ,留存比率为35% (股利支付率 = 65%), 并且这种情况将维持下去 预期g是多少?

,留存比率为35% (股利支付率 = 65%), 并且这种情况将维持下去 预期g是多少?")

97

留存增长率: g = (1 – 股利支付率)(留存资金收益率 ROE) = 0. 35(15%) = 5. 25%

留存增长率: g = (1 – 股利支付率)(留存资金收益率 ROE) = 0.35(15%) = 5.25%. 这里:(1 – 股利支付率) = 留存比率 和先前给出的g = 5%接近。

(留存资金收益率 ROE) = 0.35(15%) = 5.25%. 这里:(1 – 股利支付率) = 留存比率 和先前给出的g = 5%接近。")

98

如果g不是持续不变的,DCF方法还可以使用吗?

可以, g变化的股票在某点上会有不变的g,大约5到十年左右的时间里。 但是计算起来会比较复杂。

99

使用债券收益率加上风险溢价的方法, 计算ks(kd = 10%, RP = 4%.)

= 10.0% + 4.0% = 14.0% 这里的RP ¹ CAPM RP.

100

合理的最终估计结果ks是什么? 方法 估计值 CAPM % DCF % kd + RP % 平均 %

101

为什么留存收益的成本低于发行 新普通股的成本?

1. 公司发行新股票时,必须给股票承购人支付发行费(flotation cost)。 2. 发行新的普通股会给市场发出消极的信号,这将影响股票的价格,造成股价下跌。

。 2. 发行新的普通股会给市场发出消极的信号,这将影响股票的价格,造成股价下跌。")

102

新普通股, F = 15%:

103

美国九十年代新发行费用 融资额 普通股发行费用 新债券发行费用 (百万美元) (融资占比%) (融资占比%)

融资额 普通股发行费用 新债券发行费用 (百万美元) (融资占比%) (融资占比%) 500 以上

(融资占比%) (融资占比%) 以上")

104

公司的WACC是多少 (忽略变动成本)? WACC = wdkd(1 – T) + wpkp + wcks

= 0.3(10%)(0.6) + 0.1(9%) + 0.6(14%) = 1.8% + 0.9% + 8.4% = 11.1%.

(0.6) + 0.1(9%) + 0.6(14%) = 1.8% + 0.9% + 8.4% = 11.1%.")

105

长期融资

106

资金来源的构成与分类 资金筹集 企业外部 企业内部 信贷筹集 租赁筹集 联合筹集 证券筹集 盈余公积 职工股票 内部提留 商业信用 流 动

借 款 固 定 资 金 借 款 应 付 帐 款 应 付 票 据 票 据 贴 现 预 收 货 款 发 行 证 券 发 行 股 票 短期负债 长期负债 资本金 负债 长期资金 短期资金 波动性流动资产 恒久性流动资产 固定及递延资产

107

长期债券筹资

108

债券发行策略-发行额 实际需要资金的数量和偿还能力 信用评级的级别 债券发行市场吸纳能力

109

债券发行策略--票面利率 市场资金供应情况 债券票面利率与债券偿还期限和偿还方式的全面考虑 信用级别 利息的支付方式

债券收益是否纳税及其比例

110

债券发行策略--偿还期限 发行债券筹集的资金使用年限和还债的资金积累速度 考虑预期市场利率变化趋势 上市流通和二级市场因素

按发行市场规定确定债券的期限 不要使不同时间发行的多笔债券的偿还期过于集中以免增加偿还压力

111

债券发行策略--偿还方式 期满一次偿还 分期偿还

112

股票筹资

113

股票发行 发行方式 -公募(IPO):公开发行股票;费用高、但流动性好、知名度高。

具体方式:认购证、储蓄存单、上网竞价、全额预缴、比例配售等 -私募:给少数特定投资者/QFII/定向发行/不需注册、费用低、但有发行失败可能、难转让。 1993年我国《公司法》取消了首次发行采用私募方式。 -另外还有溢价、折价与平价发行方式。但我国不允许折价发行。

114

股票发行 股票承销 投资银行的作用(Robert S. Hansen的观点) 包销:全额包销、余额包销; 赚“ 差价”; 代销:赚“ 佣金”

包销:全额包销、余额包销; 赚“ 差价”; 代销:赚“ 佣金” 投资银行的作用(Robert S. Hansen的观点) 证明 发行价是公正的 监督 对发行公司的业绩和管理层 营销 发掘长期投资者 风险承担 特别是在包销情况下 “ 声誉”资本是关键。

证明 发行价是公正的. 监督 对发行公司的业绩和管理层. 营销 发掘长期投资者. 风险承担 特别是在包销情况下. 声誉 资本是关键。")

115

新股发行成本 差价或承销折价-- 指发行人得到的价格与公开发行价格之间的差额;

其他直接费用--指不属于承销商报酬的那一部分开销,包括申请费、律师费和税金等 间接费用--没在招股说明书中公布的,包括管理者在新股发行上花费的时间 超常收益--股票多次发行时,在发行公告日会下跌1-2% 折价--股票价格在发行日后一般要大幅度提高 绿鞋选择权--给予承销商按发行价格买入追加股票的权利 平均来说,总直接成本占筹资金额的11%,折价为12%

116

美国存股证 美国存股证由美国的受托银行(depositary bank)发行,它可以象美国本国公司发行的证券一样,在美国场外(OTC)市场交易,或在美国全国性的交易所上市交易。 有保荐(sponsored)存股证 一级有保荐(sponsored level Ⅰ) 二级有保荐(sponsored level Ⅱ) 三级有保荐(sponsored level Ⅲ) 144A规则下的私募有保荐ADR

二级有保荐(sponsored level Ⅱ) 三级有保荐(sponsored level Ⅲ) 144A规则下的私募有保荐ADR.")

117

混合证券的融资

118

负债与权益分析 负债与股权的“ 光谱”: Red-------------------------------------- Purple

信用借款-有限制负债-长期债券、可转换债券、优先股-股权 Red Purple 完全无控制权 完全控制权 负债与股权=有价证券 = 金融工具

119

假设下列可转债的数据: 20年, 年票面利率10%, 可赎回的可转债按面值发行;发行普通债券要求票面利率为12%;面值$1,000 当转股价值 > $1,200,将回收债券. P0 = $10; D0 = $0.74; g = 8%. 转换比率 = CR = 80 shares.

120

债券的转股价格(Pc) 为多少? 面值 # 可转换的股份

= = $12.50. $1,000 80 转股价格通常比发行当天的股价高10%到30%.

121

网络公司发行可转债的实例 发行公司 Amazon.com Beyond.com CNET DoubleClick Mindspring

NetBank PSINet SportsLine.com 发行规模 $1,250 mil 55 mil 173 mil 250 mil 180 mil 100 mil 400 mil 150 mil 转股价 $156.05 18.34 74.81 165 62.5 35.67 62.36 65.12 发行时的股价 $122 16 84 134 60 32 55 52

122

什么是 (1)可转债的普通债券价值 , (2) 转换特性包含的内在价值? 普通债券价值 : N I/YR PV PMT FV 现值:

123

因为可转债以 $1,000的价格发行,转换特性包含的内在价值为: $1,000 – $850.61 = $149.39.

内在的可转换性价值 因为可转债以 $1,000的价格发行,转换特性包含的内在价值为: $1,000 – $ = $ = $1.87 per share. $149.39 80 shares

124

计算债券在任一年的 预期转股价值的公式? 转股价值 = Ct = CR(P0)(1 + g)t. t = 0

= $1,

125

可转债的最低价值是什么意思? 最低价值=Max(普通债券价值,转股价值) 普通债券价值0 = $ C0 = $800. 在0年最低价值= $

普通债券价值0 = $ C0 = $800. 在0年最低价值= $")

126

普通债券价值10 = $ C10 = $1, 在第10年最低价值10 = $1, 可转债通常在到期以前以高于最低价值的价格出售,因为转换权有额外的价值.

127

假设在第五年以$1,200转换, 公司的可转债预期资本成本是多少?

1, -1,200 -1,300 把现金流输入计算器并得到IRR = 13.08%.

128

可转债的成本看起来 是否与发行的风险一致? 如果一致, 需要 kd < kc < ke. 为什么? 可转债的风险是债券风险和权益风险 的混合, 因此 kc 必须在债务成本和权益成本之间.

129

比较下列值: kd = 12% 和kc = 13.08%. ks = g = = 16.0%. 因为 kc 在 kd 和 之间ks之间,一致性要求得到满足. D0(1+g) P0 $0.74(1.08) $10

P0. $0.74(1.08) $10.")

130

除了成本外, 其他什么因素应该考虑? 公司将来所需资本: 认股权证的执行将带来新的权益资本而不需要引退低利率的债务.

转换没有引进新的资金,当债券转换时低利率的债券消失了.负债比率下降,因此可以发行新的债券.

131

6.2 经营风险与财务风险 什么是经营风险? 概率 未来经营收入(EBIT息税前收益), 即我们预测经营收入怎样?

注意到经营风险不包括财务的影响. 概率 低风险 高风险 E(EBIT) EBIT

EBIT.")

132

经营风险主要被以下因素影响: 需求(销售)的不确定性. 产出的价格的不确定性. 成本的不确定性. 新产品开发的成本效益 外汇风险.

经营杠杆.

133

什么是经营杠杆,它是怎样影响公司的经营风险的?

经营风险是由于相对与变动成本使用了更多的固定成本. 如果大部分成本是固定的, 因此当需求下降时固定成本并不能相应的降低,这时公司拥有高的经营杠杆.

134

} 高的经营杠杆将导致高的经营风险, 因此销售的小幅度下降会造成利润大幅度的下降. 变动成本改变了又会造成怎样的结果? Rev. $ TC

Sales $ Rev. TC FC QBE } Profit 变动成本改变了又会造成怎样的结果?

135

典型情况: 可以使用高经营杠杆获取高的期望EBIT, 但风险也增加.

概率 低经营风险 高经营风险 EBITL EBITH 典型情况: 可以使用高经营杠杆获取高的期望EBIT, 但风险也增加.

136

什么是财务杠杆和财务风险? 财务杠杆是由于使用了债务和优先股. 财务风险是由于财务杠杆而集中于普通股东身上的额外风险.

137

经营风险vs. 财务风险 经营风险取决于经营因素,如竞争,产品以及经营杠杆.

财务风险仅仅取决于发行的证券的类型: 债券越多,财务风险就越高. 经营风险集中在股东身上.

138

考虑两个假设的公司 公司 U 公司 L 无债务 $10,000 of 12%的债务 资产:$20, 资产:$20,000 税率:40% 税率:40% 两个公司拥有相同的经营杠杆, 经营风险, 以及EBIT的概率分布. 仅是使用债务的不同 (资本结构).

.")

139

公司 U: 无杠杆 Economy Bad Avg Good 概率 EBIT(息税前) $2,000 $3,000 $4,000 利率 EBT(税前) $2,000 $3,000 $4,000 税率 (40%) , ,600 净收入 $1,200 $1,800 $2,400

$2,000 $3,000 $4,000. 税率 (40%) 800 1,200 1,600. 净收入 $1,200 $1,800 $2,400.")

140

公司: 用杠杆效应 Economy Bad Avg Good 概率 EBIT* $2,000 $3,000 $4,000 利率 1, , ,200 EBT $ $1,800 $2,800 税率 (40%) ,120 净收入 $ $1,080 $1,680 *表示与公司U相同.

,120. 净收入 $ 480 $1,080 $1,680. *表示与公司U相同.")

141

公司U Bad Avg. Good BEP* 10.0% 15.0% 20.0% ROE 6.0% 9.0% 12.0% TIE 8

公司 L Bad Avg. Good BEP* 10.0% 15.0% 20.0% ROE 4.8% 10.8% 16.8% TIE 1.67x 2.5x 3.3x *BEP(基本获利能力-EBIT与TA之比)公司U和公司L相同. TIE为利息倍率(EBIT与利息之比)

公司U和公司L相同. TIE为利息倍率(EBIT与利息之比)")

142

期望值: E(BEP) 15.0% 15.0% E(ROE) 9.0% 10.8% E(TIE) 2.5x 风险测量: sROE 2.12% 4.24% CVROE U L 8

143

要使杠杆效应提高期望 ROE, 必须使 BEP > kd.

为什么? 如果 kd > BEP, 那么利息支出将会高于有更高的负债支持的收益,因此杠杆效应会减少收入.

144

结论 基本获利能力 = BEP = EBIT/总资本, 不会受财务杠杆的影响. 公司L 拥有较高的期望ROE,因为BEP > kd.

由于有固定利息的支付,公司L的 ROE (以及 EPS)波动范围更大。它的高预期回报伴随着高风险.

波动范围更大。它的高预期回报伴随着高风险.")

145

如果债务增加, TIE 下降. TIE = EBIT I EBIT 是常数 (不受债务使用的影响),

由于 I = kdD, 随着 D的增加, TIE 必定会下降.

146

最佳资本结构 Ross等的观点:最佳资本结构即使得公司总价值最高的资本结构,因为该资本结构将对公司的股东最有利。 Brigham等的观点:

最佳资本结构是使P0最大时的资本结构。 最佳资本结构通常是财务管理人员的“ 目标资本结构”,它是债务、优先股以及普通股的组合.

147

资本调整的结果 假设Campus Deli 公司宣布进行资本调整: 购买的股数 = 发行新债券, 收到的资金用来回购公司股票. 发行的债券

每股价格 购买的股数 =

148

不同债务水平上债务成本不同 借入数 D/A D/E Bond ratio ratio rating kd $ 0 0 0 -- --

$ AA 8% A 9% BBB 11.5% 1, BB 14%

149

为什么债券的评级以及债务成本 取决于借入的债务数?

随着公司借如更多的资金,公司风险增大使得公司债券评级下降,也使债务成本增加.

150

(EBIT – kdD)(1 – T) 发行在外的股份 ($400,000)(0.6) 80,000

如果Campus Deli 进行了资本调整,使用了如下数额的债券: $0, $250,000, $500,000, $750,000,问每股收益EPS是多少? 假设 EBIT = $400,000, T = 40%,并且 股份可以 按P0 = $25购回. D = 0: (EBIT – kdD)(1 – T) 发行在外的股份 EPS0 = = = $3.00. ($400,000)(0.6) 80,000

(1 – T) 发行在外的股份. EPS0 = = = $3.00. ($400,000)(0.6) 80,000.")

151

D = $250, kd = 8%. = = 10,000. 购回的股份 $250,000 $25 EPS1 = = $3.26. [$400 – 0.08($250)](0.6) 80 – 10 TIE = = = 20×. $400 $20 EBIT I

](http://slidesplayer.com/slide/11263931/61/images/151/D+%3D+%24250%2C+kd+%3D+8%25.+%3D+%3D+10%2C000.+%E8%B4%AD%E5%9B%9E%E7%9A%84%E8%82%A1%E4%BB%BD.+%24250%2C000.+%2425.+EPS1+%3D+%3D+%243.26.+%5B%24400+%E2%80%93+0.08%28%24250%29%5D%280.6%29.jpg "80 – 10. TIE = = = 20×. $400. $20. EBIT. I.")

152

D = $500, kd = 9%. = = 20. 购回的股份数 $500 $25 EPS2 = = $3.55. [$400 – 0.09($500)](0.6) 80 – 20 TIE = = = 8.9×. $400 $45 EBIT I

](http://slidesplayer.com/slide/11263931/61/images/152/D+%3D+%24500%2C+kd+%3D+9%25.+%3D+%3D+20.+%E8%B4%AD%E5%9B%9E%E7%9A%84%E8%82%A1%E4%BB%BD%E6%95%B0.+%24500.+%2425.+EPS2+%3D+%3D+%243.55.+%5B%24400+%E2%80%93+0.09%28%24500%29%5D%280.6%29.jpg "80 – 20. TIE = = = 8.9×. $400. $45. EBIT. I.")

153

D = $750, kd = 11.5%. = = 30. 购回的股份数 $750 $25 EPS3 = = $3.77. [$400 – 0.115($750)](0.6) 80 – 30 EBIT I $400 $86.25 TIE = = = 4.6×.

](http://slidesplayer.com/slide/11263931/61/images/153/D+%3D+%24750%2C+kd+%3D+11.5%25.+%3D+%3D+30.+%E8%B4%AD%E5%9B%9E%E7%9A%84%E8%82%A1%E4%BB%BD%E6%95%B0.+%24750.+%2425.+EPS3+%3D+%3D+%243.77.+%5B%24400+%E2%80%93+0.115%28%24750%29%5D%280.6%29.jpg "80 – 30. EBIT. I. $400. $ TIE = = = 4.6×.")

154

D = $1,000, kd = 14%. = = 40. 购回的股份数 $1,000 $25 EPS4 = = $3.90. [$400 – 0.14($1,000)](0.6) 80 – 40 TIE = = = 2.9×. $400 $140 EBIT I

](http://slidesplayer.com/slide/11263931/61/images/154/D+%3D+%241%2C000%2C+kd+%3D+14%25.+%3D+%3D+40.+%E8%B4%AD%E5%9B%9E%E7%9A%84%E8%82%A1%E4%BB%BD%E6%95%B0.+%241%2C000.+%2425.+EPS4+%3D+%3D+%243.90.+%5B%24400+%E2%80%93+0.14%28%241%2C000%29%5D%280.6%29.jpg "80 – 40. TIE = = = 2.9×. $400. $140. EBIT. I.")

155

股票价格(零增长) D1 ks – g EPS ks DPS ks P0 = = = .

如果支付率 = 100%, 那么 EPS = DPS E(g) = 0. 我们仅仅计算EPS = DPS. 为了找出期望的股票价格(P0), 我们必须在讨论过的每个债务水平上找到恰当的ks.

= 0. 我们仅仅计算EPS = DPS. 为了找出期望的股票价格(P0), 我们必须在讨论过的每个债务水平上找到恰当的ks.")

156

增加债务会对公司的权益成本产生怎样的影响?

如果债务水平增加, 公司风险增加. 我们已经注意到了债务成本增加的同时, 公司的权益风险也增加了, 因此有更高的 ks.

157

Hamada 等式 因为更多债务的使用,使得债务成本和权益成本均增加了, 我们需要估计新的权益成本.

利用无杠杆公司的β 值, 它代表无债务公司的经营风险.

158

Hamada 等式(续) bL = bU [1 + (1 – T)(D/E)]. 无风险报酬率为 6%, 作为市场风险补偿. 无杠杆公司的β 值为1.0. 前面我们已经知道总资产为$2,000,000.

![Hamada 等式(续) bL = bU [1 + (1 – T)(D/E)]. 无风险报酬率为 6%, 作为市场风险补偿.](http://slidesplayer.com/slide/11263931/61/images/158/Hamada+%E7%AD%89%E5%BC%8F%28%E7%BB%AD%29+bL+%3D+bU+%5B1+%2B+%281+%E2%80%93+T%29%28D%2FE%29%5D.+%E6%97%A0%E9%A3%8E%E9%99%A9%E6%8A%A5%E9%85%AC%E7%8E%87%E4%B8%BA+6%25%2C+%E4%BD%9C%E4%B8%BA%E5%B8%82%E5%9C%BA%E9%A3%8E%E9%99%A9%E8%A1%A5%E5%81%BF..jpg "无杠杆公司的β 值为1.0. 前面我们已经知道总资产为$2,000,000.")

159

计算含杠杆的β 值 D = $250 ks = kRF + (kM – kRF)bL bL = bU[1 + (1 – T)(D/E)]

![计算含杠杆的β 值 D = $250 ks = kRF + (kM – kRF)bL bL = bU[1 + (1 – T)(D/E)]](http://slidesplayer.com/slide/11263931/61/images/159/%E8%AE%A1%E7%AE%97%E5%90%AB%E6%9D%A0%E6%9D%86%E7%9A%84%CE%B2+%E5%80%BC+D+%3D+%24250+ks+%3D+kRF+%2B+%28kM+%E2%80%93+kRF%29bL+bL+%3D+bU%5B1+%2B+%281+%E2%80%93+T%29%28D%2FE%29%5D.jpg "计算含杠杆的β 值 D = $250 ks = kRF + (kM – kRF)bL bL = bU[1 + (1 – T)(D/E)]")

160

计算含杠杆因素的β 值的计算表 杠杆β值 1.00 1.09 1.20 1.36 1.60 借入数 $ 0 250 500 750

$ 250 500 750 1,000 ks 12.00% 12.51 13.20 14.16 15.60 D/A ratio 0.00% 12.50 25.00 37.50 50.00 D/E ratio 0.00% 14.29 33.33 60.00 100.00

161

加权平均成本最小化 ks 12.00% 12.51 13.20 14.16 15.60 kd (1 – T) 0.00% 4.80 5.40 6.90 8.40 WACC 加权平均成本 12.00% 11.55 11.25 11.44 12.00 Amount borrowed $ 250 500 750 1,000 D/A ratio 0.00% 12.50 25.00 37.50 50.00 E/A ratio 100.00% 87.50 75.00 62.50 50.00

162

*最大值: 由于 债务 = $500,000 资产 = $2,000,000, 理想 D/A = 25%.

P0 = DPS/ks Amount Borrowed DPS k P s $ $3.00 12.00% $25.00 250,000 3.26 12.51 26.03 500,000 3.55 13.20 26.89* 750,000 3.77 14.16 26.59 1,000,000 3.90 15.60 25.00 *最大值: 由于 债务 = $500,000 资产 = $2,000,000, 理想 D/A = 25%.

163

在怎样的债务比率下 EPS最大? EPS最大值= $3.90,在 D = $1,000,000, 且 D/A = 50%时,风险在D/A = 50%也高.

164

Campus Deli’s 的最佳资本结构是什么?

P0 在D/A = $500,000/$2,000,000 = 25%时,实现最大($26.89), 因此 最佳债务比率为 D/A = 25%. 但EPS 却是在 50%时达到最大值

, 因此. 最佳债务比率为 D/A = 25%. 但EPS 却是在 50%时达到最大值.")

165

% 15 ks WACC kd(1 – T) D/A .25 .50 .75 $ P0 EPS D/A .25 .50

D/A $ P0 EPS D/A")

166

如果发现公司经营风险变高/变低, 会对分析产生怎样的影响?

如果有更高的经营风险, 那么财务危机发生的可能性就会比在任何债务水平上可能性增大, 此时的最佳资本结构就是拥有较少的债务. 另一方面, 较低的经营风险会在较多的债务水平上实现最佳资本结构.

167

在确定公司目标资本结构时 需考虑的其它因素?

1. 行业的平均债务比率 2. 在不同情况下的TIE比率 3. 债权人/评级机构的态度 4. 以后的借款能力 5. 筹资对控制的影响 6. 资产结构 7. 期望税率

168

这些因素会怎样影响目标资本结构? 1. 销售的稳定性? 2. 高的经营杠杆? 3. 增加公司税率? 4. 增加个人所得税?

1. 销售的稳定性? 2. 高的经营杠杆? 3. 增加公司税率? 4. 增加个人所得税? 5. 增加破产成本? 6. 管理层在滥花费上花费更多?

169

某些行业的长期借款比率 行业 长期借款比率 医药 20.00% 计算机 25.93 钢铁 39.76 航天 43.18 航空 56.33

行业 长期借款比率 医药 % 计算机 钢铁 航天 航空 公用事业 资料来源: Dow Jones News Retrieval. Data collected through December 17, 1999.

170

资本结构理论 MM(Modigliani & Miller)理论: 公司无法通过改变其资本结构的比例来改变其流通在外证券的总价值。或,在不同的资本结构下,公司的总价值总是相同的。 命题I: 杠杆公司的价值等同于无杠杆公司的价值

理论: 公司无法通过改变其资本结构的比例来改变其流通在外证券的总价值。或,在不同的资本结构下,公司的总价值总是相同的。 命题I: 杠杆公司的价值等同于无杠杆公司的价值.")

171

MM命题II 股东的期望收益率随财务杠杆的增加而增加 ks = k0 + B/S (k0 – kd)

")

172

股票价值 MM result Actual(考虑税收 和破产成本等) 无杠杆 D/A D1 D2

无杠杆 D/A D1 D2")

173

这幅图描述了 MM税收收益vs. 破产成本的理论. 符合逻辑, 但不能解释所有情况的资本结构. 假设:

无税 无交易成本 个人和公司的借贷利率相同 即未考虑税收、破产成本和代理成本

174

考虑税收但无破产成本后的修正 公司价值是财务杠杆的函数: VL=VU+TcB 杠杆收益的期望收益率:

ks = k0 + B/S (k0 – kd) (1- Tc)

(1- Tc)")

Similar presentations

最大化与股东价 值最大化不是一致的。(分析) 现金流与企业价值的关系: ( 未来的尽早达 到的风险小的现金流 ) 以每股收益最大化作为财务管理目标的优.>")

105 年 5 月 15 日(日) 08:20- 08:30 考試說明 08:20- 08:30 考試說明 08:30- 09:40 社 會 08:30- 09:40 自 然 09:40- 10:20 休息 09:40->")