Download presentation

Presentation is loading. Please wait.

1

朝陽科技大學99-2#1043金融市場 專題:共同基金 參考書籍:金融市場 徐俊明 黃原桂 著 東華書局出版 2010/7月 初版

參考書籍:金融市場 徐俊明 黃原桂 著 東華書局出版 2010/7月 初版 指導老師:張輝鑫老師 組別:第四組 組長: 財二A 劉志強 組員: 財二A 曾成嘉 財二A 陳俊元 財二A 黃晨瑋 財二A 鄒念訓 財二A 黃建豪 財二A 謝志瑋 財二A 陳凱華 2011年3月 1 1

2

目錄 壹、共同基金的概論 P.3 貳、共同基金的商品類型 P.68 参、共同基金的管理 P.150 肆、 共同基金的交易 P.165

附錄 2 2

3

壹、 共同基金的概論 3 3

4

一、共同基金的定義 二、共同基金的市場結構及其參加人 三、共同基金的獲利來源 四、投資共同基金的好處 五、基金投資的風險與衡量指標

壹、 共同基金的概論 一、共同基金的定義 二、共同基金的市場結構及其參加人 三、共同基金的獲利來源 四、投資共同基金的好處 五、基金投資的風險與衡量指標 4 4

5

一、共同基金的定義 5 5

6

一、共同基金的定義 (1/3) 「共同基金」是一種集合許多人的資金來交付專業經理人操作的投資方式,所有投資的獲利或損失,都由基金投資人共同分享或分攤, 充分發揮積少成多、分散風險的效益。 6 6 資料來源:國華人壽

7

一、共同基金的定義 (2/3) 投資大眾 金融工具 共同基金 (投信公司與 保管機關) 資金 有價證券 分散投資 受益憑證 7 7

資料來源:國華人壽 《現代投資學-分析與管理》謝劍平 著 智勝文化事業有限公司 2011年2月 五版

8

一、共同基金的定義 (3/3) 投資大眾 共同基金 (投信公司與 保管機關) 受益憑證 投資本金及收益 (以扣除基金管理費與保管費) 8 8

資料來源:國華人壽 《現代投資學-分析與管理》謝劍平 著 智勝文化事業有限公司 2011年2月 五版

9

二、共同基金的市場結構及其參加人 9 9

10

二、共同基金的市場結構及其參加人 (一) 、共同基金的管理機構 (二) 、共同基金的營業機構 (三) 、共同基金的投資人 (四) 、共同基金的保管機構 (五) 、共同基金的總代理制度 (六) 、共同基金的投資人保護組織 10 10

11

(一) 、共同基金的管理機構 行政院金融監督管理委員會證券期貨局 (簡稱證期局) 1.所有基金公司成立都需經過證期局核准。 2.基金公司發行每一檔基金前都須經過證期 局同意 3.基金成立後,基金公司操作資金的過程,也必須接受證期局的監督。 11 11 資料來源:證期局全球資訊網

12

(二) 、共同基金的營業機構 (1/2) 基金公司也稱為「證券投資信託公司」 (簡稱投信) 主要業務為: 1.成立基金。 2.操作基金。 3.基金公司聘請經理人理用投資人的資金進行各項投資,並向投資人收取服務費用。 12 12 資料來源:第一次買共同基金就上手 沈雲驄 著 易博士文化事業股份有限公司 1999年2月 5版

13

(二) 、共同基金的營業機構 (2/2) 目前我國共同基金的營業機構家數統計表 年(月) 證券投資信託公司 證券投資顧問公司

兼營證券投資信託 兼營證券投資顧問 93年 45 216 12 94年 210 21 95年 41 168 30 96年 39 149 37 97年 126 98年 109 54 99年 55 100年(2月) 38 110 61 投信家數明細 投顧家數明細 13 13 資料來源:中華民國證券投資信託暨顧問商業同業公會

投信家數明細. 投顧家數明細 資料來源:中華民國證券投資信託暨顧問商業同業公會. FD=E000011&FL=E1000.ASP&Click=B&SSL=&typ=&TopSub=1&SubOrder=1&Lang=C.")

14

(三) 、共同基金的投資人 共同基金的投資人又稱為「受益人」, 主要可分為法人跟散戶。 法人包括企業、 財團、政府機關、 公益團體等。 散戶則包括 上班族、家庭主婦、退休人士和學生。 14 資料來源:第一次買共同基金就上手 沈雲驄 著 易博士文化事業股份有限公司 1999年2月 5版

15

(四) 、共同基金的保管機構 基金保管機構在共同基金運作下,為確保 基金資產之獨立性及安全性,資產不交由 證券投資信託公司保管,而於證券投資 信託契約中約定,由符合財政部規定之 資格條件之信託業者或銀行保管,該等 機構之工作係依證券投資信託事業之指示 從事基金之保管、處分、收付證券投資 信託基金,並辦理相關事項。 15 15 資料來源:中華民國證券投資信託暨顧問商業同業公會

16

(五) 、共同基金的總代理制度 (1/3) 境外基金管理機構或指定機構,應委任單一之 總代理人在國內代理期基金之募集及銷售 總代理人得在國內代理一個以上境外基金機構之基金募集及銷售。 銷售機構得在國內代理一個以上境外基金之募集及銷售。 信託業依特定金錢信託契約及證券經紀商依受託買賣外國有價證券契約受託投資境外基金者, 16 16 參考資料:高朝展 《信託業務員資個測驗書經典講義與試題》(東展文化事業有限公司, ) P279

P279.")

17

(五) 、共同基金的總代理制度 (2/3) 除境外基金管理辦法另有規定外,應適用本辦法 總代理人或銷售機構之相關規定。 銷售機構受理境外基金投資人之申購、 買回或轉換等事宜,除信託業依特定金錢信託 契約受託投資境外基金者外,須經總代理人轉送 境外基金機構辦理。 參與證券商受理或從事境外指數股票型基金(Exchange Traded Fund;ETF)之申購或買回, 應依境外基金機構規定之方式辦理,得免經 總代理人轉送境外基金機構。 17 17 資料來源: 全國法規資料庫入口網站

之申購或買回, 應依境外基金機構規定之方式辦理,得免經 總代理人轉送境外基金機構。 資料來源: 全國法規資料庫入口網站 PCode=G")

18

(五) 、共同基金的總代理制度 (3/3) 總代理人應符合下列資格條件: 1.實收資本額、指撥營運資金或專撥 營業所用資金達新臺幣七千萬元以上。 2.最近期經會計師查核簽證之財務報告每股淨值不低於面額。 但取得營業執照未滿一個完整會計年度者,不在此限。 3.具有即時取得境外基金機構投資及 相關交易資訊之必要資訊傳輸設備 。 18 18 資料來源: 全國法規資料庫入口網站

19

(六) 、共同基金的投資人保護組織 (1/7) 證券投資人及期貨交易人保護中心之工作項目 1.證券投資人或期貨交易人與發行人、證券商、證券服務事業、期貨業 、交易所櫃檯買賣中心、結算機構或其他利害關係人間,因有價證券之 募集、發行、買賣或期貨交易及其他相關事宜所發生民事爭議之處理程序。 2.保護基金之保管、運用。 3.對發行人、證券商、證券服務事業及期貨業之 財務業務查詢。 19 19 資料來源:財團法人證券投資人及期貨交易人保護中心 證券暨期貨法令判解查詢系統

20

(六) 、共同基金的投資人保護組織 (2/7) 4.證券及期貨交易相關法令之諮詢服務 5.主管機關委託辦理事項。 6.其他有助於達成本法目的之業務。 前項業務規則之訂定,應報經主管機關 核定;修改時,亦同。 20 20 資料來源:財團法人證券投資人及期貨交易人保護中心 證券暨期貨法令判解查詢系統

21

(六) 、共同基金的投資人保護組織 (3/7) 保護機構為利業務之推動,應設置保護基金其來源如下:

1.各證券商應於每月十日前按其前月份受託買賣有價證券成交金額之萬分之 零點零二八五提撥之款項。 2.各期貨商應於每月十日前按其前月份受託買賣成交契約數各提撥新臺幣一點八八元之款項。 註: 目前保護基金對每家證券商或期貨商之每一證券投資人或期貨交易人一次之償付金額,以新臺幣一百萬元為限。 保護基金對每家證券商或期貨商之全體證券投資人或期貨交易人一次之償付總額上限,由保護機構定之,金額應不低於新臺幣一億元。 21 21 資料來源:財團法人證券投資人及期貨交易人保護中心 證券暨期貨法令判解查詢系統

22

(六) 、共同基金的投資人保護組織 (4/7) 3.證券交易所、期貨交易所及櫃檯買賣中心應於每月十日前按其前月份經手費 收入之百分之五提撥之款項。 4.保護基金之孳息及運用收益。 5.國內外公司機關 (構) 、團體或個人 捐贈之財產。 22 22 資料來源:財團法人證券投資人及期貨交易人保護中心 證券暨期貨法令判解查詢系統

23

(六) 、共同基金的投資人保護組織 (5/7) 保護基金之動用,以下列各款為限: 1.依證券投資人及期貨交易人保護法 規定,償付證券投資人或期貨交易人之用。 2.保護機構依本法執行業務之支出及其他 必要費用。 3.依證券投資人及期貨交易人保護法規定 提起之訴訟或提付仲裁所需之費用。 23 23 資料來源:財團法人證券投資人及期貨交易人保護中心 證券暨期貨法令判解查詢系統

24

(六) 、共同基金的投資人保護組織 (6/7) 4.其他經主管機關核准之用途。 以當年度保護基金之孳息為上限編列預算 辦理。 但主管機關得視其財務、業務情況適當 調整之。 24 24 資料來源:財團法人證券投資人及期貨交易人保護中心 證券暨期貨法令判解查詢系統

25

(六) 、共同基金的投資人保護組織 (7/7) 證券投資人於所委託之證券商因財務困難 失去清償能力而違約時, 保護機構得動用保護基金償付之 。 其於證券交易市場買賣有價證券並已完成交割 義務,或委託該證券商向認購(售)權證之發行人請求履約並已給付應繳之價款或 有價證券,而未取得其應得之有價證券或價款。 25 25 資料來源:財團法人證券投資人及期貨交易人保護中心 證券暨期貨法令判解查詢系統

權證之發行人請求履約並已給付應繳之價款或 有價證券,而未取得其應得之有價證券或價款。 資料來源:財團法人證券投資人及期貨交易人保護中心 證券暨期貨法令判解查詢系統 FullDoc=all&Fcode=G")

26

三、共同基金的獲利來源 26 26

27

(一)資本利得 (二)利息收入 (三)股利收入 (四)匯率價差 (五)基金的配息

三、投資基金的獲利來源 (一)資本利得 (二)利息收入 (三)股利收入 (四)匯率價差 (五)基金的配息 27 27

資本利得 (二)利息收入 (三)股利收入 (四)匯率價差 (五)基金的配息")

28

(一)資本利得 資本利得:指買賣操作共同基金所賺取的 價差,即低買高賣所產生的利益。 28 28

資料來源:徐俊明、黃原桂著 《金融市場》(台灣東華書局股份有限公司),中華民國九十九年七月初版 p.226

,中華民國九十九年七月初版 p.226.")

29

(二)利息收入 利息收入:指基金資產存放銀行所得的利息及投資債票券所得的利息,此種低風險且 變現性佳的理財工具,一方面為了 分散風險,二方面則為了應付投資人隨時會賣回而作準備,這些工具將產生利息收入。 29 29 資料來源:徐俊明、黃原桂著 《金融市場》(台灣東華書局股份有限公司),中華民國九十九年七月初版 p.226 基金學園:

,中華民國九十九年七月初版 p.226. 基金學園:")

30

(三)股利收入 股利收入:指基金資產投資股票所得的現金 股息和股票股利。 30 30

股利收入:指基金資產投資股票所得的現金 股息和股票股利。 30 30 資料來源:徐俊明、黃原桂著 《金融市場》(台灣東華書局股份有限公司),中華民國九十九年七月初版 p.226

,中華民國九十九年七月初版 p.226.")

31

(四)匯率價差 匯率價差:當投資於海外共同基金時,因其 計價的單位為外幣,所以當匯率有所波動時自然也就會影響基金的收益。 31 31

資料來源 : 基金學園:

32

(五)基金的配息 基金的配息:大部分基金的投資收益會反應 在基金的淨值上,少部分基金會分配投資 收益給投資人,稱為配息。 基金是否配息,在信託契約以及公開說明書上必須載明。 32 32 資料來源:徐俊明、黃原桂著 《金融市場》(台灣東華書局股份有限公司),中華民國九十九年七月初版 p.226

,中華民國九十九年七月初版 p.226.")

33

四、投資共同基金的好處 33 33

34

四、投資共同基金的好處 (一) 分散投資風險 (二) 專業操作 (三) 流動性佳 (四) 省時簡便 (五) 投資金額很有彈性

(六) 降低投資成本 (七) 透明度高 34 34

降低投資成本. (七) 透明度高")

35

一般而言,共同基金的規模相當龐大, 其分散投資於多種證券,故可達到風險分散的效果,其風險遠低於投資單一證券的風險。

(一) 分散投資風險 一般而言,共同基金的規模相當龐大, 其分散投資於多種證券,故可達到風險分散的效果,其風險遠低於投資單一證券的風險。 35 35 參考資料:黃昱程著《現代金融市場 四版》(台北:華泰文化股份有限公司2006年5月出版) p399 p400

分散投資風險. 一般而言,共同基金的規模相當龐大, 其分散投資於多種證券,故可達到風險分散的效果,其風險遠低於投資單一證券的風險。 參考資料:黃昱程著《現代金融市場 四版》(台北:華泰文化股份有限公司2006年5月出版) p399 p400.")

36

(二) 專業操作 基金公司會聘請專業的基金經理人與研究團隊,進行專業的投資分析與操作,進而獲得不錯的 操作績效。

資料來源:黃昱程著《現代金融市場 四版》(台北:華泰文化股份有限公司2006年5月出版) p399 p400 36 36

p399 p")

37

(三) 流動性佳 投資單一證券或房地產,可能遇到臨時想要變現卻賣不掉的情況。 投資開放型基金則沒有這方面的顧慮,

投資人可隨時將基金賣回給基金公司,變現取得現金; 封閉型基金則可以在證券交易市場中出售 變現。 也就是說,共同基金的流動性佳, 變現容易。 37 37 資料來源:黃昱程著《現代金融市場 四版》(台北:華泰文化股份有限公司2006年5月出版) p399 p400

p399 p400.")

38

(四) 省時簡便 有關證券買賣、交割及股利(息)發放等事宜均由專人處理,投資人可省去選擇標的之困擾與處理時間。

38 38 資料來源:黃昱程著《現代金融市場 四版》(台北:華泰文化股份有限公司2006年5月出版) p399 p400

p399 p400.")

39

(五) 投資金額很有彈性 共同基金最低投資金額只要1萬元,或每月定時定額投資3,000元以上,即可申購,投資人得視

自己需要決定投資金額大小,頗具彈性。 39 39 資料來源:黃昱程著《現代金融市場 四版》(台北:華泰文化股份有限公司2006年5月出版) p399 p400

p399 p400.")

40

(六) 降低投資成本 由於共同基金具有將小錢匯集成大錢之 特性,基金在買賣股票或其他有價證券 時,以較大金額之優勢取得較好的

特性,基金在買賣股票或其他有價證券 時,以較大金額之優勢取得較好的 交易折扣,比個人自己直接投資或交易更省交易成本。 40 40 資料來源:復華投信-基金理財入門

41

(七) 透明度高 投信公司為受主管機關高度規範的特許 行業,證券投資信託事業在銷售基金時

必須製作並交付公開說明書詳載有關資訊,基金發行後尚須每日公告基金淨值並定期公佈持股明細、操作策略與財務報表, 投資人可獲得詳細基金資訊。 41 41 資料來源:復華投信-基金理財入門

42

五、基金投資的風險與衡量 指標 42 42

43

(一) 基金投資的風險 (二) 基金投資風險衡量指標

五、基金投資的風險與衡量指標 (一) 基金投資的風險 (二) 基金投資風險衡量指標 43 43

基金投資的風險 (二) 基金投資風險衡量指標")

44

(一) 基金投資的風險 1.市場風險 2.匯率風險 3.利率風險 4.信用風險 5.操作風險 6.時間風險 7.基金清算風險 8.流動性風險 9.購買力風險 10.產品風險 44 44

基金投資的風險 1.市場風險 2.匯率風險 3.利率風險 4.信用風險 5.操作風險 6.時間風險 7.基金清算風險 8.流動性風險 9.購買力風險 10.產品風險 44 44")

45

1.市場風險 市場風險:是主要的風險來源。 指因投資地區的景氣變動、產業榮枯等、 使金融市場產生起伏變化,致使基金淨值產生不利 變動。

市場風險:是主要的風險來源。 指因投資地區的景氣變動、產業榮枯等、 使金融市場產生起伏變化,致使基金淨值產生不利 變動。 資料來源:徐俊明、黃原桂著 《金融市場》(台灣東華書局股份有限公司),中華民國九十九年七月初版 p.226 45 45

,中華民國九十九年七月初版 p")

46

2.匯率風險(1/3) 匯率風險:由於海外基金是以外幣為計價單位, 因此購買海外基金可能會因匯率的變動,而使 共同基金的投資人蒙受匯兌損失。

匯率風險:由於海外基金是以外幣為計價單位, 因此購買海外基金可能會因匯率的變動,而使 共同基金的投資人蒙受匯兌損失。 46 46 資料來源:高翠玲、陳英純、陳慧玲、蔡惠菁《經濟與商業環境II》(旗立資訊股份有限公司),2006/10月 初版 P.116

,2006/10月 初版 P.116.")

47

2.匯率風險(2/3) 例題範例: 求 1.贖回美金若干 4.匯兌損益 2.兌換臺幣若干 5.投資報酬率 3.總損益若干

例題範例: 求 1.贖回美金若干 4.匯兌損益 2.兌換臺幣若干 5.投資報酬率 3.總損益若干 投資人某甲於民國100年3月25日以台幣$1,000,000按台灣 銀行即期匯兌報價,購買基金淨值12.38元的海外基金,並在 民國100年6月25日以美金29元贖回,此時基金淨值為11.38元。 (此計算例不考慮手續費問題) 47 47 資料來源 : 張輝鑫教授提供

資料來源 : 張輝鑫教授提供.")

48

2.匯率風險(3/3) 投資人某甲於民國100年3月25日以台幣$1,000,000按台灣

銀行即期匯兌報價,購買基金價格淨值12.38元的海外基金,並在 民國100年6月25日以美金29元贖回,此時基金價格淨值為11.38元。(此計算例不考慮手續費問題) 48 資料來源 : 張輝鑫教授提供

48. 資料來源 : 張輝鑫教授提供.")

49

3.利率風險 當銀行利率走高時,會趨使投資人將投資於股市的資金轉存銀行,使投資股市的資金相對減少,造成股票下跌,而影響股票型基金的淨值。

利率風險:因市場利率改變而產生的風險。 當銀行利率走高時,會趨使投資人將投資於股市的資金轉存銀行,使投資股市的資金相對減少,造成股票下跌,而影響股票型基金的淨值。 49 49 資料來源:高翠玲、陳英純、陳慧玲、蔡惠菁《經濟與商業環境II》(旗立資訊股份有限公司),2006/10月 初版 P.116

,2006/10月 初版 P.116.")

50

4.信用風險 以公司部分而言,基金公司如果有財務問題雖不致於影響到投資人的資金安全,但多少會造成基金的績效及行政運作上的困難, 至於基金部份是指基金的資產分配與績效,比如說有些公司為追求高績效,將大部份的資金投資於投機型或小型股,那麼此基金的風險自然就較其它基金來得高,此二者就是所謂的信用風險。 50 50 資料來源:基智網

51

5.操作風險 若基金經理人的專業素養不足或是操作不當,則 可能會使基金投資人蒙受損失,甚至是血本無歸。 所以投資人應對基金經理人的專業背景、過去的 操作績效進行了解。 51 51 參考資料:高翠玲、陳英純、陳慧玲、蔡惠菁《經濟與商業環境II》(旗立資訊股份有限公司),2006/10月 初版 P.116

,2006/10月 初版 P.116.")

52

6.時間風險 時間風險:在不同時間點進場購買基金, 所能獲得的利潤可能會有差異。 反之在不同的時間點出場出售基金,所能 獲得的利潤也會有差異

時間風險:在不同時間點進場購買基金, 所能獲得的利潤可能會有差異。 反之在不同的時間點出場出售基金,所能 獲得的利潤也會有差異 52 52 參考資料:高翠玲、陳英純、陳慧玲、蔡惠菁《經濟與商業環境II》(旗立資訊股份有限公司),2006/10月 初版 P.116

,2006/10月 初版 P.116.")

53

7.基金清算風險 所謂基金清算是指在基金的信託契約終止後,將 基金的淨資產價值變現並分配給受益人的行為。 基金清算,主要是因為基金規模在一定期間內沒有達到一定之規模(國內基金通常為2億台幣; 海外基金通常為400萬美元),因而使得基金受益人必須負擔較高的投資成本(例如人事成本、管銷費用…等);同時基金公司也無法以較具經濟規模的方式來管理基金,因而終止契約並進行清算,因此基金清算可算是基金公司的權利與義務。 53 53 參考資料: 基智網

,因而使得基金受益人必須負擔較高的投資成本(例如人事成本、管銷費用…等);同時基金公司也無法以較具經濟規模的方式來管理基金,因而終止契約並進行清算,因此基金清算可算是基金公司的權利與義務。 參考資料: 基智網 a={65E98F95-BD5B-11D E018B00C53}")

54

8.流動性風險 流動性風險:若買賣受到限制,不能 很方便的進行買賣,使得所投資標的物的 變現性變差,就是所謂流動性風險。

流動性風險:若買賣受到限制,不能 很方便的進行買賣,使得所投資標的物的 變現性變差,就是所謂流動性風險。 54 54 資料來源: 富蘭克林基金理財網

55

9.購買力風險 購買力風險:也就是通貨膨脹風險,當 通貨膨脹率高漲時,物價也跟著水漲船高,貨幣的購買力隨之降低,投資的 實質報酬率也相對下降了。 55 55 資料來源: 富蘭克林基金理財網

56

10.產品風險(1/2) 產品風險:是指不同類型的基金有不同的風險。 RR5 一般單一國家基金 RR4 全球型股票基金 RR3 平衡型

產品風險:是指不同類型的基金有不同的風險。 RR5 RR4 一般單一國家基金 RR3 全球型股票基金 RR2 平衡型 基金 RR1 債券型 基金 貨幣型 基金 56 資料來源:風險收益

57

10.產品風險(2/2) 風險收益等級 RR1 RR2 RR3 RR4 RR5 投資風險 低 中 中高 高 很高 投資目標

以追求穩定收益為目標,通常投資於短期貨幣市場工具,如:短期票券、銀行定存,但並不保證本金不會虧損。 以追求穩定收益為目標,通常投資於已開發國家政府公債、或國際專業評等機構評鑑為投資級之已開發國家公司債券,但也有價格下跌之風險。 以追求兼顧資本利得及固定收益為目標,通常同時投資股票及債券、或投資於較高收益之有價證券,但也有價格下跌之風險。 以追求資本利得為目標,通常投資於已開發國家股市、或價格波動相對較穩定之區域內多國股市,但可能有大幅價格下跌之風險 主要基金類型 貨幣型基金 已開發國家政府公債債券型基金、投資級之已開發國家公司債券基金。 平衡型基金、非投資級之已開發 國家公司債券基金、新興市場債券基金。 全球型股票基金、已開發國家單一股票基金、含已開發國家之區域型股票基金。 一般單一國家基金、新興市場基金、產業類股型基金、店頭市場基金。 57 資料來源:風險收益

58

(二) 基金投資的風險衡量指標 1.標準差 2.貝他係數 3.夏普指數 4.崔納指數 5.傑森指數 58 58

基金投資的風險衡量指標 1.標準差 2.貝他係數 3.夏普指數 4.崔納指數 5.傑森指數 58 58")

59

1.標準差(1/2) 標準差:是一種表示分散程度的統計觀念,主要是根據基金淨值於一段時間內波動的情況計算而來的。 標準差愈大,表示淨值的漲跌較劇烈,風險程度也較大。 標準差是衡量證券實際報酬率與預期報酬率之間差異的風險程度。 資料來源:林傑宸《基金管理》智高文化事業有限公司,2004年2月初版二刷p.82 證券暨期貨市場發展基金會 59 59

60

1.標準差(2/2) 使用歷史資料衡量標準差的計算方式如下: Rt為第t期的報酬率,R為歷史報酬率的平均數 使用歷史平均報酬率與標準差,來推估母體可能的行為。 若觀察的歷史時間愈長,資料將愈具有代表性。 資料來源:林傑宸《基金管理》智高文化事業有限公司,2004年2月初版二刷p.82 證券暨期貨市場發展基金會 60 60

61

2.貝他係數(beta)(1/3) 貝他係數:在財務理論中,我們常以貝他係數來 衡量投資組合的系統風險,其意義是指:當市場 投資組合報酬率變化1%時,個別投資組合預期 報酬率的變化幅度。 幅度越大代表投資組合對市場報酬率變化的敏感度越高,反之則越小。而這裡所謂的市場投資組合,在實務上常以大盤的股價指數來代替。 資料來源:林傑宸《基金管理》智高文化事業有限公司,2004年2月初版二刷p.85 61 61

62

2.貝他係數(beta)(2/3) 當貝他係數>1時,代表基金報酬率的波動幅度將較大盤報酬率為高,因此當市場處於多頭行情 時:其擊敗大盤的可能性就越高。 當市場處於空頭行情時:投資該基金的跌幅也會比大盤還大適合較積極的投資人 當貝他係數<1時,代表基金報酬率的波動較為平緩,不易出現淨值大漲、大跌的走勢,系統 風險較低,適合穩健保守的投資人。 資料來源:林傑宸《基金管理》智高文化事業有限公司,2004年2月初版二刷p.85 62 62

63

2.貝他係數(beta)(3/3) 貝他係數的計算方式如下:

貝他係數的計算方式如下: 63 63 資料來源 : 基金管理 陳登源 巫慧燕 黃建勝合著 雙葉出版 2008年3月 再版 p288

64

3.夏普指數(Sharpe) 夏普指數:用以衡量基金每單位風險所得之超額報酬。 指數的計算方式如下:

夏普指數:用以衡量基金每單位風險所得之超額報酬。 指數的計算方式如下: Sp為基金的Sharpe績效指標 Rp為基金的報酬率 Rf為無風險利率 σ(Rp)為基金的報酬率之標準差 其計算的數字愈高,表示基金在考慮風險因素後的回報情況愈高。 64 64 資料來源:證券暨期貨市場發展基金會 富蘭克林基金理財網

為基金的報酬率之標準差. 其計算的數字愈高,表示基金在考慮風險因素後的回報情況愈高。 資料來源:證券暨期貨市場發展基金會 富蘭克林基金理財網 id=60100&pid=60000#e.")

65

4.崔納指數(Treynor ) 崔納指數:用以衡量每單位市場風險(貝他係數)所得之超額報酬。又稱為報酬對波動性 比率。指數的計算公式如下: Tp為基金的Treynor績效指標 Rp為基金的報酬率 Rf為無風險利率 βp為基金的系統風險 其值愈大,表示投資組合的績效愈好。 資料來源:證券暨期貨市場發展基金會 台灣共同基金績效評比 65 65

66

5.傑森指數(Jensen ) 傑森指數:用以衡量基金績效超過其承擔市場 風險所應得報酬之部分。 指數的計算方式如下: :該基金過去十二個月或二十四個月之平均 月報酬率。 :平均無風險報酬率。 :平均市場報酬率。 其值愈大,表示投資組合的績效愈好 資料來源:證券暨期貨市場發展基金會 台灣共同基金績效評比 66 66

67

貳、共同基金的商品類型 67 67

68

貳、共同基金的商品類型 一、交易市場區分 二、投資目的區分 三、核心標的區分 四、投資地區區分 五、投資方式區分 六、特殊型基金 68 68

69

一、交易市場區分 69 69

70

一、交易市場區分 (一)開放型基金( Open-end Fund ) (二)封閉式基金( Closed-end Fund ) 70 70

開放型基金( Open-end Fund ) (二)封閉式基金( Closed-end Fund ) 70 70")

71

(一)開放型基金( Open-end Fund )

開放型基金乃指投資組合價格漲跌不設限的基金,投資人隨時可以向基金公司買入或贖回基金。 開放型基金的投資者可以於每個交易日,依每日 基金的淨值向基金公司進行買賣的動作, 基金經理人須保持基金資金的流動性以因應投資者隨時贖回,且須以優良的操作績效以吸引新的 投資人與資金流入。 開放式的共同基金較適合投資於市場規模大且資金流動性較高的市場,或者分散投資於多個市場上。在國內也是以開放型基金為主。 71 71 資料來源:《富蘭克林基金理財網》 71

72

(二)封閉型基金( Closed-end Fund )(1/2)

封閉型基金為發行單位數固定, 在發行期滿或基 金達到預計規模後,不再接受投資人買進或賣出, 故稱為封閉型基金。 封閉型基金較適合投資於對外資設有投資上限的 封閉市場,此類型基金常有溢價情況,若在流通性 不佳的市場上,則常有折價情況。 其績效長期而言,一般略優於開放型基金。 封閉型基金最大的特色為發行單位數固定、交易須集中於證券交易所且依市價買賣,除非經過法定程序決定改型(召開受益人大會表決通過),否則不能要求基金公司贖回,只能在集中市場交易 。 開放型與封閉型基金的比較表 72 72 資料來源:《富蘭克林基金理財網》

,否則不能要求基金公司贖回,只能在集中市場交易 。 開放型與封閉型基金的比較表 資料來源:《富蘭克林基金理財網》 id=60500&pid=60000#g.")

73

二、投資目的區分 73 73

74

二、投資目的區分 (一) 積極成長型基金 (二) 成長型基金 (三) 成長加收益型基金 (四) 收益型基金 (五) 平衡型基金 74

積極成長型基金 (二) 成長型基金 (三) 成長加收益型基金 (四) 收益型基金 (五) 平衡型基金 74")

75

(一)積極成長型基金 積極成長型基金最具冒險進取特性, 通常投資於 價格波動性大的股市,如一些新興國家的證券市場或一些高成長的小型股、轉機股與高科技股等 股票,或者是認股權證或選擇權等衍生性金融工具上,以追求資本的最大增值,具高風險、高報酬的特性。 操作上也會在折價的可轉換公司債和股票間尋求 套利機會,或者融資運用財務槓桿操作,以增加 資本快速累積的機會。 75 75 資料來源:《富蘭克林基金理財網》

76

(二)成長型基金 成長型基金以追求長期的穩定增值為目的。

主要的投資標的多為經營績效穩定、價格長期穩定 成長、素質優良、知名度高的大型績優公司的股票,投資的地區則以成熟或者趨向成熟地區的證券市場為主軸,追求的利潤是買賣價差為主。 76 76 資料來源:《富蘭克林基金理財網》

77

(三)成長收益型基金 成長收益型基金的投資對象主要為大型績優股, 追求長期的資本增值及穩定的股利收入為目的。 這類型基金由於追求穩定的股利、利息收入,投資標的多為股利分配穩定而前景看好的股票,例如 一些公用事業類、成熟產業類的股票,或者為同時具股票與債券特性的可轉換公司債。 投資的地區包括己趨成熟股市型態的單一國家、 區域或全球。 77 77 資料來源:《富蘭克林基金理財網》

78

(四)收益型基金 收益型基金以追求安全性和穩定報酬為目的,因其風險較低,也難有高報酬。 收益型基金以追求安全性和穩定報酬為目 的。 其投資標的主要包括短、中、長期(超過15年)的 政府公債、債信評等較高的公司債以及約2至6個月平均到期日的貨幣市場工具 。 有些基金也會部分投資於股利較為優的股票和 可轉換公司債上,以增加資本增長的潛力。 其投資標的大多屬於對市場利率和通貨膨脹等較為敏感的金融產品。 78 78 資料來源:《富蘭克林基金理財網》

的 政府公債、債信評等較高的公司債以及約2至6個月平均到期日的貨幣市場工具 。 有些基金也會部分投資於股利較為優的股票和 可轉換公司債上,以增加資本增長的潛力。 其投資標的大多屬於對市場利率和通貨膨脹等較為敏感的金融產品。 資料來源:《富蘭克林基金理財網》 id=60500&pid=")

79

(五)平衡型基金 平衡型通常會設定三種投資目標 1、盡可能保障投資人投資本金的安全 2、注重已實現收入及資本利得的長期成長 3、注重經常性穩定收入及當期收入。 此類型基金主要投資於規模較大的公司,而投資 標的包括該公司的公司債、特別股或部分普通股。 當股市行情大幅上揚時,其漲幅通常會低於 積極成長型基金;當股市下跌時,其投資於 固定收益證券部分的投資,將使其跌幅低於一般的 股票型基金或積極成長型基金。 79 79 資料來源:林傑宸《基金管理》(智高文化,2005年初版,頁56)

")

80

三、核心標的區分 80 80

81

三、核心標的區分 (一) 、股票型基金 (二) 、債券型基金 (三) 、貨幣型基金 (四) 、期貨信託基金 (五) 、衍生性商品基金 (六) 、貴重金屬基金 (七)、類貨幣型基金 81 81

、股票型基金 (二) 、債券型基金 (三) 、貨幣型基金 (四) 、期貨信託基金 (五) 、衍生性商品基金 (六) 、貴重金屬基金 (七)、類貨幣型基金 81 81")

82

(一)股票型基金 核心標的放在風險較高的股票之基金。 可以選擇更明細的投資標的,如:以高科技、 電信、生化業為目標的基金。 又如以投資中小型公司股票為主的中小基金、以 投資上櫃股票為主的店頭基金等。 82 82 資料來源:徐俊明、黃原桂《金融市場》(東華書局,99年7月初版,頁213)

")

83

(二) 債券型基金 指投資核心標的放在風險較低的債券之基金,如 政府公債、公司債、可轉換公司債等,債券型基金主要收益來源,利息收入與資本利得。 近年來,股市的波動劇烈以及利率的大幅走低,使得沉寂已久的債券市場再度受到重視,債券型基金的規模也逐漸增加,甚至已超越了股票型基金的 規模。 同時,多家投信公司也順勢推出「積極型」的公債基金,強調公債的買斷交易,以賺取債券資本利得為目標,如景順公債基金等。 83 83 資料來源:林傑宸《基金管理》(智高文化,2005年出版,頁49)

")

84

(三) 貨幣型基金 貨幣型基金所投資的標的為期間較短、流動性較佳的貨幣市場工具,如銀行的存款、到期期間低於 1年的國庫券、商業本票、銀行承兌匯票等 短期票券。 貨幣型基金主要功能在於提供短期基金的停泊站,因此又稱為「停泊基金」,亦即當投資人對於資本市場較為悲觀時,可暫時將資金轉入收益及微穩定的貨幣型基金,待新的投資機會出現後再行轉出,類似短期資金調度的工具。 84 84 資料來源:林傑宸《基金管理》(智高文化,2005年出版,頁50-52)

")

85

(四)期貨信託基金 投資核心標的放在期貨交易。 投資標的包括國內外期貨商品與有價證券,其中 投資股票或債券的比重不得超過40%,投資期貨的 比重至少60%。 85 85 資料來源:徐俊明、黃原桂《金融市場》(東華書局,99年7月初版,頁214)

.")

86

(五)衍生性商品基金 隨著資本市場的自由化發展,金融商品不斷的創新及財務工程的興起,衍生性商品的種類愈來愈多。這些金融商品會被冠上衍生性的字眼,是因為其 價值的變動常取決於其所依附資產的價值高低, 這些標的資產包括如下: 一般實體的商品,例如期貨、選擇權、認購權證、可轉換證券等。 衍生性商品基金,例如:期貨基金、認購權證、 可轉換公司債基金等。 86 86 資料來源:林傑宸《基金管理》(智高文化,2005年出版,頁53)

")

87

(六)貴重金屬基金 核心標的放在生產加工貴重金屬的公司股票。 由於貴重金屬為實體商品,在通膨其教具有保值 作用,這一類的基金可作為投資人證券投資組合的平衡工具。 87 87 資料來源:徐俊明、黃原桂《金融市場》(東華書局,99年7月初版,頁214)

.")

88

(七)類貨幣型基金 類貨幣市場基金的投資標的,主要為

銀行存款、短期票券、短期債券,以及附買回約定等,屬於低風險、高流動性的短期投資工具;依規定,類貨幣市場基金持債比例不得超過基金淨資產的30%,債券部位的加權存續期間應低於3年。 資料來源:現代金融市場 黃昱程著 華泰文化出版 2009年6月 五版 p375

89

四、投資地區區分 89 89

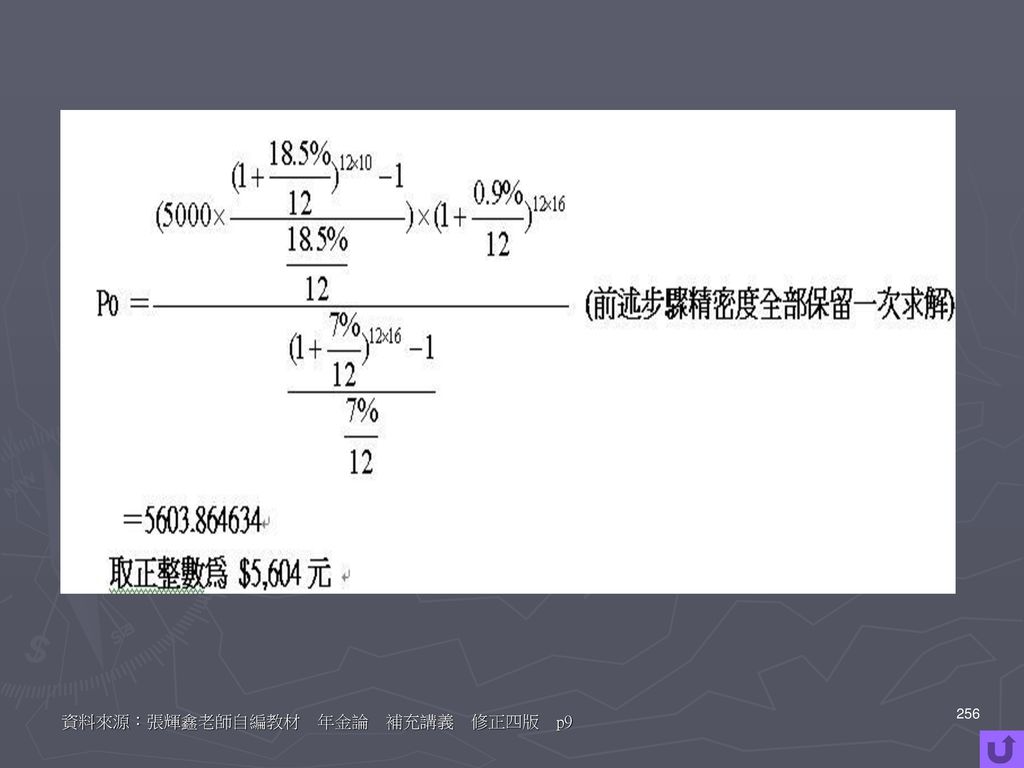

90

四、投資地區區分 (一) 單一國家型基金(Uni-country Fund) (二) 區域型基金 (Regional Fund) (三) 全球型基金 (Global Fund) 90 90

單一國家型基金(Uni-country Fund) (二) 區域型基金 (Regional Fund) (三) 全球型基金 (Global Fund) 90 90")

91

(一)單一國家型基金(Uni-country Fund)

單一國家型基金的投資區域小,僅侷限於某單一 國家的證券市場,如美國基金、日本基金、 台灣基金等。 其淨值表現完全受單一市場所影響,若基金經理人押對某市場行情,基金淨值能快速成長;反之, 淨值也將大幅滑落,因此其風險分散的程度遠不如國際型基金與全球型基金。 市場的成熟度特性也會影響單一市場型基金的風險程度,成熟度越高的單一市場型基金,其風險 越低;反之則越高。 91 91 資料來源:林傑宸《基金管理》(智高文化,2005年出版,頁45)

")

92

(二)區域型基金 (Regional Fund)

區域型基金: 以某一特定區域金融市場為投資標的之基金。 如:東南亞、北美、中南美、東北亞、 大中華、大洋洲、泛歐洲、東歐(共產國) 92 92 資料來源:徐俊明、黃原桂《金融市場》(東華書局,99年7月初版,頁215)

資料來源:徐俊明、黃原桂《金融市場》(東華書局,99年7月初版,頁215)")

93

(三)全球型基金(Global Fund)

全球型基金所涵蓋的區域範圍最廣,遍及全球 主要的證券市場如美國、日本、歐洲及亞洲等。 由於全球型基金可建構出全球性的投資組合, 分散風險的效果最為明顯,其投資風險遠小於其他 共同基金。 全球型基金的管理難度較高,不僅需要蒐集全球各 金融市場的資訊,也必須對各市場的差異有深入的研究。 因此,有能力發行全球型基金的基金管理公司,多半是在全球各地設有研究據點或分公司的資產管理機構,藉其 龐大的資訊網路及對當地證券市場的了解,以有效管理 全球型基金。 93 93 資料來源:林傑宸《基金管理》(智高文化,2005年出版,頁41)

")

94

五、投資方式區分 94 94

95

(一)指數型基金 (二)傘型基金 (三) 避險基金 (四)保本型基金 (五)組合型基金 (六)信託集合管理帳戶

五、投資方式區分 (一)指數型基金 (二)傘型基金 (三) 避險基金 (四)保本型基金 (五)組合型基金 (六)信託集合管理帳戶 95 95

指數型基金 (二)傘型基金 (三) 避險基金 (四)保本型基金 (五)組合型基金 (六)信託集合管理帳戶")

96

(一)指數型基金 在歐美,由於法人的投資比重較高、市場的效率性佳,基金經理人要打敗大盤指數亦較為困難, 指數型基金乃應運而生。

指數型基金是利用模擬大盤指數策略所成立的 基金,使其報酬率表現與大盤指數同步。 由於指數型基金追求相同於大盤指數的報酬率, 因此只要將資金依指數成分股的比重分配,較不需 強調要透過積極的管理策略來擊敗大盤,故其 管理費通常較一般股票型基金為低。 96 96 資料來源:林傑宸《基金管理》(智高文化,2005年出版,頁296)

")

97

(二)傘型基金(1/2) 由一群相互間可以轉換的子基金或成分基金 共同構成的基金體系,稱為傘型基金。 此種基金涵蓋許多不同類型的子基金,投資人若 購買其中一個子基金,便可在特定期間、一定的 次數內,依契約規定轉換不同的子基金,免記 手續費。 此種方式可以讓基金公司避免過大的贖回壓力。 例如:子基金A的表現不佳,投資人轉成表現較佳的子基金B,基金公司並不用立即支付現金贖回 子基金A。 投資型保單 97 97 資料來源:徐俊明、黃原桂《金融市場》(東華書局,99年7月初版,頁216

98

(二)傘型基金(2/2) 98 資料來源:中華民國證券投資信託暨顧問商業同業公會

傘型基金(2/2) 98 資料來源:中華民國證券投資信託暨顧問商業同業公會")

99

(三)避險基金(1/2) 避險基金又稱為對沖基金,與一般共同基金最大的差異在於操作手法,其通常透過多空部位的操作,來降低基金投資組合與市場的連動性,以追求絕對的報酬率。 一般共同基金是選定股票、債券或貨幣市場證券後,以買進持有策略進行投資,且不斷尋找買賣 時機來追求擊敗大盤的「相對」報酬率。 因此,避險基金經理人不會理會大盤指數,不論 市場行情的好壞,都會把握獲利的機會。 99 99 資料來源:林傑宸《基金管理》(智高文化,2005年出版,頁312)

")

100

(三)避險基金(2/2) 共同基金與避險基金的差異 共 同基金 避險基金 報酬目標 追 求相對於指標指 數的 相對報 酬率 追求絕對正報酬率

操作策略 較簡單 , 採 買進持有 策略 較具彈 性, 可放空, 可使 用槓桿, 亦可 交易衍生性 商品。 交易限制 較少 投資人可依 資金需 求申請與 贖回。 通常有 閉 鎖期 及 贖回其 間的 規定。 融資槓桿 無 經常大 量使用 主管機關的監管 較嚴格 寬鬆 基金經理人 收 取績效費 平 均為當年度 獲利 的 20% 不過通 常設有高水 條款的限 制 最低投資門檻 較低 非常高 槓桿 閉鎖期 高水 100 資料來源:林傑宸《基金管理》(智高文化,2005年出版,頁312) 100

100.")

101

(四)保本型基金 保本型基金是結合零風險的收益型金融商品和 衍生性金融商品所組合產生的投資方式。 其運作方式是將共同基金投資於政府的債券或者 定期存款中,再利用其所孳生的利息投資於具 桿槓倍數較高的期貨選擇權或期貨等高風險、 高獲利的衍生性金融工具上配搭而成。 101 101 資料來源:《富蘭克林基金理財網》

102

(五)組合基金 又稱基金中的基金, 指以其他基金為投資標的之共同基金, 而不直接投資股票或債券,且通常為同一基金管理公司旗下的基金。 由於各檔的基金之投資標的和區域,一定會有其市場風險及系統風險的問題產生,但又礙於持股比率的限制,使其承擔的損失無法降到最低,而基金中的基金卻可以在各種不同類型,不同投資區域的基金中自由轉換,使資金轉移到情勢看好的基金中投資。 加上以單獨投資者個人的專業、時間及成本較難在各支基金間自行靈活轉換,於是基金中的基金成了最佳的低風險投資工具。 102 102 資料來源:《富蘭克林基金理財網》

103

(六)信託集合管理帳戶(1/2) 依據信託業法規定,指受託人將特定委託人投資於相同投資組合標的之信託資金,為受益人的利益,作集合式管理運作帳戶。 與共同基金相像,均由專業經理人操作,並利用投資組合分散投資風險,變現性佳,小金額即可投資,同樣要收手續費、帳戶管理費。 103 103 資料來源:徐俊明、黃原桂《金融市場》(東華書局,99年7月初版,頁218)

")

104

(六)信託集合管理帳戶(2/2) 信託集合管理帳戶與共同基金的差異 104 104

資料來源:徐俊明、黃原桂《金融市場》(東華書局,99年7月初版,頁218)

")

105

六、特殊型基金 105 105

106

六、特殊型基金 (一) 不動產投資信託基金(REITs) (二) 不動產資產信託(REAT) (三) 指數股票型基金 (ETF) 106

不動產投資信託基金(REITs) (二) 不動產資產信託(REAT) (三) 指數股票型基金 (ETF) 106")

107

(一)不動產投資信託基金(REITs) 1. 何謂REITs 2. REITs的種類 3. 投資REITs的好處 4. REITs的獲利及影響價格因素 5. 如何買賣REITs 6. REITs的課稅 7. REITs的風險 8. REITs的投資流程圖 107 107

108

1. 何謂REITs 所謂「REIT」(Real Estate Investment Trust)

「不動產投資信託」,是資產證券化商品之一 (資產證券化商品類別有金融資產證券化如MBS、ABS,和不動產證券化如REIT、REATs), 以發行受益憑證方式銷售給投資大眾。 投資概念類似共同基金,為結合投資大眾資金,投資於各種行業的房地產,並管理其不動產 資產,包括商業、工業、醫療服務及住宅等 物業,其潛在收入來自於租金與房地產價格增值之收益。 108 108 資料來源:摩根富林明

, 以發行受益憑證方式銷售給投資大眾。 投資概念類似共同基金,為結合投資大眾資金,投資於各種行業的房地產,並管理其不動產. 資產,包括商業、工業、醫療服務及住宅等. 物業,其潛在收入來自於租金與房地產價格增值之收益。 資料來源:摩根富林明")

109

2.REITs的種類 國內REIT一覽表 109 109 資料來源:摩根富林明

110

3.投資REITs的好處(1/6) (1) 收益穩定 (2) 抗通膨 (3) 分散投資風險 (4) 流動性佳 (5) 稅賦優惠等優勢 110

(1) 收益穩定 (2) 抗通膨 (3) 分散投資風險 (4) 流動性佳 (5) 稅賦優惠等優勢 110")

111

3.投資REITs的好處(2/6) (1) 收益穩定 REITs的現金流量,主要來自租金收入、管理維修費用及承租率等,收入相對穩定,且在美國,法令規定REITs必須將當年度90%的 收益以股利形式分配給股東,在台灣, 不動產證券化條例也規範REITs信託利益每年分配,故投資REITs每年將享有穩定的 現金股利收入。 111 111 資料來源:摩根富林明

112

3.投資REITs的好處(3/6) (2) 抗通膨 由於利率上升的背景多為因經濟加溫而走高,當民眾支出與企業租用率增加,反而有利公寓型與辦公室REITs表現,因為民眾寧願租而不要買;且通貨膨脹發生時,租金、停車費等REITs相關收益,會跟著物價水準向上調整。 比較NAREIT composite完全收益指數與美國10年債殖利率走勢,當殖利率上升時,REITs不一定下跌。 反之,當利率下降時,REITs也會因利息支出減少而受惠,進一步提升獲利。 112 112 資料來源:摩根富林明

113

3.投資REITs的好處(4/6) (3) 分散投資組合風險 透過REITs,可用較小金額投資於一籃子的 不動產標的,以投資組合分散風險,且交易資訊公開透明、有公正第三人鑑價機制、和投資人保護機制,因此相較其他不動產投資管道,REITs的投資風險相對較低。 此外,REITs與其他股債市資產類別的相關 係數低,將REITs納入資產配置中,可達到 分散風險的效果。 113 113 資料來源:摩根富林明

分散投資組合風險 透過REITs,可用較小金額投資於一籃子的 不動產標的,以投資組合分散風險,且交易資訊公開透明、有公正第三人鑑價機制、和投資人保護機制,因此相較其他不動產投資管道,REITs的投資風險相對較低。 此外,REITs與其他股債市資產類別的相關 係數低,將REITs納入資產配置中,可達到 分散風險的效果。 資料來源:摩根富林明")

114

3.投資REITs的好處(5/6) (4) 流動性佳、變現性高

相同。 流動性與變現性均較直接投資不動產佳, 申購門檻也較低,一般投資人皆可參與。 114 114 資料來源:摩根富林明

115

3.投資REITs的好處(6/6) (5) 稅賦優惠 在美國,法令規定REITs必須將當年度90%的收益以股利形式分配給股東,REITs並可因此不需要支付企業所得稅(corp income tax)。在台灣,依據不動產證券化條例,規定REITs之信託利益應每年分配,免徵證券交易稅且投資收益採取10%分離課稅,不須併入營利事業所得稅或綜合所得稅總額。 資料來源: 聯合理財網 115 115 資料來源:摩根富林明

稅賦優惠 在美國,法令規定REITs必須將當年度90%的收益以股利形式分配給股東,REITs並可因此不需要支付企業所得稅(corp income tax)。在台灣,依據不動產證券化條例,規定REITs之信託利益應每年分配,免徵證券交易稅且投資收益採取10%分離課稅,不須併入營利事業所得稅或綜合所得稅總額。 資料來源: 聯合理財網 f_ART_ID= 資料來源:摩根富林明")

116

4. REITs的獲利及影響價格因素 投資人投資REITs的獲利:來自 「租金收益」與「買賣價差」。 (2)影響REITs價格因素:

「房價增值」、「利率變化」及「股房市景氣」等, 116 116 參考資料:大紀元(

117

5.如何買賣REITs(1/2) (1) 到券商處開立證券戶,填寫印鑑卡與申請書後,即可交易。

1萬元。 (3) 申購金額達一定比例以上,可享有手續費折扣 優惠。 117 117 資料來源:大紀元(

申購金額達一定比例以上,可享有手續費折扣. 優惠。 資料來源:大紀元(")

118

5.如何買賣REITs(2/2) (4) REITs募集完成日後三十日內,即可掛牌上市。投資人可直接在股市中買賣,無閉鎖期之限制。

「中華民國信託商業同業公會」網站、或是 財經報紙中得知。 118 118 資料來源:大紀元(

119

6. REITs的課稅(1/2) 依本條例規定發行或交付之受益證券,其買賣或經受託機構依信託契約之約定收回者,免徵證券交易稅。

「不動產證券化條例」第49條: 依本條例規定發行或交付之受益證券,其買賣或經受託機構依信託契約之約定收回者,免徵證券交易稅。 119 119 資料來源:金融法規(

120

6.REITs的課稅(2/2) 「不動產證券化條例」第50條: 依本條例規定募集或私募之受益證券,其信託利益 應每年分配。

依前項規定分配之信託利益,為受益人之所得,按利息所得課稅,不計入受託機構之營利事業所得額。 第一項利息所得於分配時,應以受託機構為扣繳 義務人,依規定之扣繳率扣繳稅款分離課稅, 不併計受益人之綜合所得稅總額或營利事業所得額。 120 120 資料來源:金融法規(

121

7. REITs的風險(1/5) (1) 房地產景氣 (2) 利率變動 (3) 經營風險 (4) 資金流向 121 121

(1) 房地產景氣 (2) 利率變動 (3) 經營風險 (4) 資金流向")

122

7.REITs的風險(2/5) (1) 房地產景氣 不動產市場的景氣循環多少會影響REITs資產 組合的價值。

房地產供需狀況、人口、與就業數據均是影響因子。若當地就業率上升,意味辦公大樓、廠辦的承租率 不致下降,REITs的租金收益將提升。 若景氣不佳使空置率上 升、租金下降,進而影響REITs每年度可分配的收益,均會是REITs面臨的 風險。 122 122 資料來源:摩根富林明

123

7.REITs的風險(3/5) (2) 利率變動 市場利率高低,亦會影響投資人持有REITs的意願。

高股利率往往高過消費物價增長率,但利率上升會使借貸成本增加降低槓桿報酬,投資人也可能因為利率上升轉向更高收益的商品。且以Mortgage REITs言, 利率上揚會增加借款人無法償還本金與利息的 信用風險,利率波動會產生借款人提前償還或再 融資的風險。 123 123 資料來源:摩根富林明

124

7. REITs的風險(4/5) (3) 經營風險 REITs的營運是將經營權與所有權分離,投資人透過申購受益憑證的方式參與不動產投資,並非直接進行不動產買賣,故沒有不動產處分與經營的權利。當REITs經營者管理不善時,REITs價格將受到影響,投資人除了撤換經理人外,只能於公開市場賣出持有之受益憑證。 124 124 資料來源:摩根富林明

125

7. REITs的風險(5/5) (4) 資金流向 這幾年在股市震盪幅度加大下,機構投資人對報酬率的要求以能夠提供 穩健增長者為主,因此具有穩健投資屬性的REITs,便成為近來市場 投資新寵。 加上近年來實質利率水位仍偏低、商用不動產基本面改善、購併 (M&A)活動熱絡、以及高配息的訴求,使REITs在市場資金追捧下,連續多年有亮麗表現。 然而,在目前NAREIT指數本益比已處在歷史 高位,若因利率走高、通膨風險或股市大幅成長, 使資金抽離REITs市場,將是要留意的潛在風險。 125 125 資料來源:摩根富林明

活動熱絡、以及高配息的訴求,使REITs在市場資金追捧下,連續多年有亮麗表現。 然而,在目前NAREIT指數本益比已處在歷史. 高位,若因利率走高、通膨風險或股市大幅成長, 使資金抽離REITs市場,將是要留意的潛在風險。 資料來源:摩根富林明")

126

8. REITs的投資流程圖 信用評等機構 證券市場 受益人會議 會計師 專業估價者 承銷商 律師 主 管 機 關 投資人 信託監察人

1.申請募集或 私募受益證券 2.主管機關核 准或申報生效 8.召集受益人會議、 執行受益人會議決議 及代為訴訟 上市(櫃)買賣 7.信用評等 受託機構 (信託業) 3.收取價款 4.發行受益證券 5.基金投資 運用及收取 投資收益 委任管理不動產 投資人 不動產管理機構 不動產管理機構 不動產管理機構 不動產 相關有 價證券 不動產、 不動產相 關權利 其他主 管機關 核准投 資標的 建築開發業 營造業 建築開發業 營造業 建築開發業 營造業 建築開發業 營造業 建築開發業 營造業 建築經理業 不動產租賃業 建築經理業 不動產租賃業 建築經理業 不動產租賃業 建築經理業 不動產租賃業 建築經理業 不動產租賃業 6.分配受益證券之利益、孳息或其他收益予各受益人 126 126 資料來源:行政院金管會銀行局(

買賣. 7.信用評等. 受託機構. (信託業) 3.收取價款. 4.發行受益證券. 5.基金投資. 運用及收取. 投資收益. 委任管理不動產. 投資人. 不動產管理機構. 不動產管理機構. 不動產管理機構. 不動產. 相關有. 價證券. 不動產、 不動產相. 關權利. 其他主. 管機關. 核准投. 資標的. 建築開發業. 營造業. 建築開發業. 營造業. 建築開發業. 營造業. 建築開發業. 營造業. 建築開發業. 營造業. 建築經理業. 不動產租賃業. 建築經理業. 不動產租賃業. 建築經理業. 不動產租賃業. 建築經理業. 不動產租賃業. 建築經理業. 不動產租賃業. 6.分配受益證券之利益、孳息或其他收益予各受益人 資料來源:行政院金管會銀行局( path=1731&DepID=13&LanguageType=1&CategoryID=358&DepartmentID=13)")

127

(二) 不動產資產信託(REAT) (1/3) 不動產資產信託(REAT)係於資本市場發行受益證券,並利用其標的不動產相關之資本價值與收入產生能力來支應受益證券義務之交易行為。 台灣的「不動產證券化條例」於2003年頒佈實施,國內的REAT案件之發行與市場發展亦始於該年。 127 資料來源:台灣不動產資產信託(REAT)評等準則

評等準則")

128

(二) 不動產資產信託(REAT)(2/3) 其交易方法 根據「不動產證券化條例」,REAT交易係指

受益證券的方式取得支付其購買該不動產所需之 資金(圖)。 嗣後,自該不動產或其權利收取之款項,包括 定期性的收入與信託交易到期時的再融資收款, 將被用於滿足包括該交易之費用與受益證券利息與本金在內的支付義務。 128 資料來源:台灣不動產資產信託(REAT)評等準則

。 嗣後,自該不動產或其權利收取之款項,包括. 定期性的收入與信託交易到期時的再融資收款, 將被用於滿足包括該交易之費用與受益證券利息與本金在內的支付義務。 128. 資料來源:台灣不動產資產信託(REAT)評等準則")

129

(二) 不動產資產信託(REAT)(3/3) REITs與REATs的差異

129 參考資料:現代金融市場 黃昱程著 華泰文化出版 2009年6月 五版p385

130

(三) 指數股票型基金 (ETF) 1. ETF的定義 2. ETF 的創設與交易 3. ETF 的種類 4. ETF的收益

130 130

131

1. ETF的定義 英文全名為 Exchange Traded Funds ,又稱為 「交易所買賣基金」或「交易所交易基金」,ETF

持有與特定指數「成分股」相同的股票組合,並將 基金分割成單價較低的單位,發行受益憑證後,在 證券交易所掛牌交易。 131 131 資料來源:現代金融市場 黃昱程著 華泰文化出版 2009年6月 五版 p.380

132

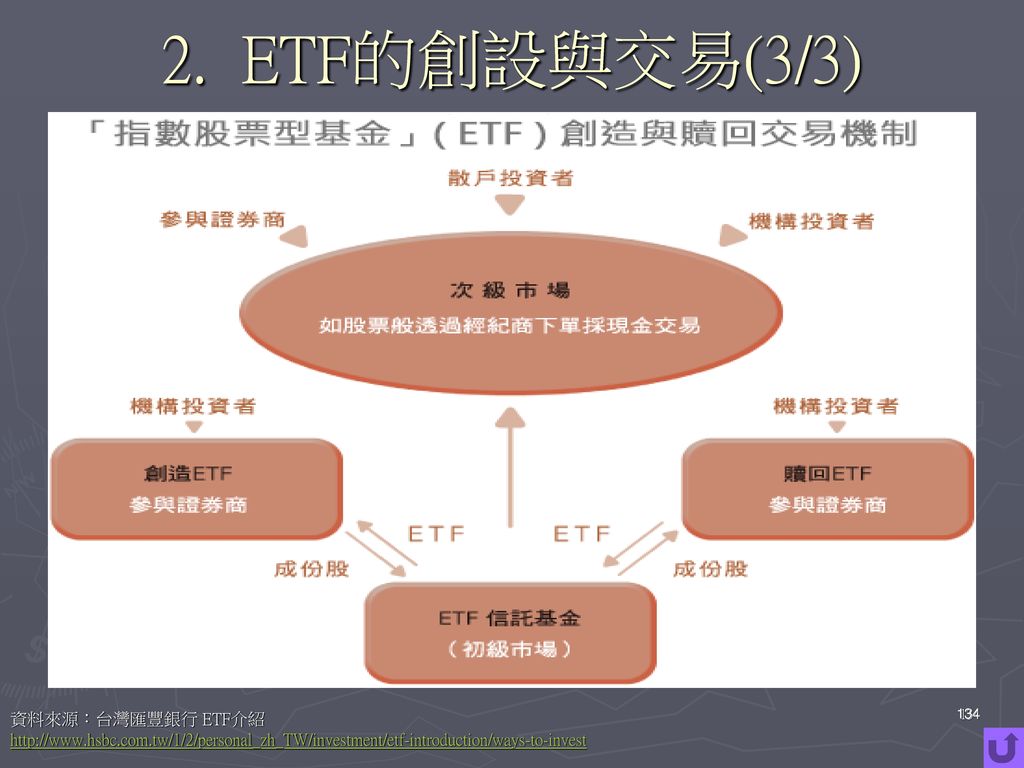

2. ETF的創設與交易(1/3) 初級市場→投資人可以透過參與券商和ETF的發行公司進行實物申購或實物買回。

所謂實物申購,就是投資人透過參與券商用現股向發行公司申請轉換成 ETF;實物買回即是投資人透過參與 券商向發行公司申請用ETF轉換成現股。 資料來源:富邦投資網 132

133

2. ETF的創設與交易(2/3) 次級市場→次級市場就是指一般的集中交易市場買賣,投資人在交易時間內,可在集中交易市場買賣ETF。

資料來源:富邦投資網 133

134

2. ETF的創設與交易(3/3) 資料來源:台灣匯豐銀行 ETF介紹

134 134

135

3. ETF的種類(1/2) (1)追蹤型 以追蹤特定指數為標的,所追蹤的指數分為市場指數 (如道瓊工業指數基金、NASDAQ100指數基金、或是 (史坦普500指數基金)、產業指數(如半導體指數基金、 金融指數基金等)、與國家指數(如美國指數基金、 MSCI英國指數基金)。 這種追蹤型的指數股票型基金(ETF) 是以複製或抽樣的 方式,來達成複製的目的。 當連動指數的成份股或比重變動時,經理人也要調整 指數股票型基金(ETF)成份股的樣本股票或權數,不過這樣的調整是定期進行,不會像共同基金那樣時常變動。 資料來源:台灣匯豐銀行 ETF介紹 135 135

追蹤型 以追蹤特定指數為標的,所追蹤的指數分為市場指數 (如道瓊工業指數基金、NASDAQ100指數基金、或是 (史坦普500指數基金)、產業指數(如半導體指數基金、 金融指數基金等)、與國家指數(如美國指數基金、 MSCI英國指數基金)。 這種追蹤型的指數股票型基金(ETF) 是以複製或抽樣的 方式,來達成複製的目的。 當連動指數的成份股或比重變動時,經理人也要調整 指數股票型基金(ETF)成份股的樣本股票或權數,不過這樣的調整是定期進行,不會像共同基金那樣時常變動。 資料來源:台灣匯豐銀行 ETF介紹")

136

3. ETF的種類(2/2) 其特色就在於它的不易變動性,一旦產品包裹完成,決不會新增任何股票於此一籃子組合,也無需經理人再進行調整。

(2) 包裹型 其特色就在於它的不易變動性,一旦產品包裹完成,決不會新增任何股票於此一籃子組合,也無需經理人再進行調整。 此類包裹型指數股票型基金(ETF)多半以某一特定產業為主,在選定之後,如果發生企業合併、 收購時,組合中的股票種類就會變少,如由20支變為19支,消滅公司之股份就會從一籃子組合中剔除。 資料來源:台灣匯豐銀行 ETF介紹 136 136

包裹型. 其特色就在於它的不易變動性,一旦產品包裹完成,決不會新增任何股票於此一籃子組合,也無需經理人再進行調整。 此類包裹型指數股票型基金(ETF)多半以某一特定產業為主,在選定之後,如果發生企業合併、 收購時,組合中的股票種類就會變少,如由20支變為19支,消滅公司之股份就會從一籃子組合中剔除。 資料來源:台灣匯豐銀行 ETF介紹")

137

4. ETF的收益(1/2) (1) 資本利得: 是最主要的收益來源,指數股票型基金(ETF)投資於各種類股,可能因其低買高賣而賺取到的價差。 (2) 股利收入: 由於指數股票型基金(ETF)是以追蹤特定指數為 投資標的,因此只要相關指數成份股發放股利,在扣除營運費用及相關稅賦後,投資人就能分配到相對應的股利收入。 137 137 資料來源:台灣匯豐銀行ETF介紹

資本利得: 是最主要的收益來源,指數股票型基金(ETF)投資於各種類股,可能因其低買高賣而賺取到的價差。 (2) 股利收入: 由於指數股票型基金(ETF)是以追蹤特定指數為 投資標的,因此只要相關指數成份股發放股利,在扣除營運費用及相關稅賦後,投資人就能分配到相對應的股利收入。 資料來源:台灣匯豐銀行ETF介紹.")

138

4. ETF的收益(2/2) (3)匯兌利得: 若投資人係以新台幣資金或非該指數股票型基金

(3)匯兌利得: 若投資人係以新台幣資金或非該指數股票型基金 (ETF)計價幣別之外幣資金兌換為該指數股票型基金 (ETF)計價幣別承作者,贖回時若該指數股票型基金 (ETF)計價幣別相對於新台幣或非該指數股票型基金 (ETF)計價幣別之外幣資金係為升值時,投資人即有 匯兌的獲利。 138 138 資料來源:台灣匯豐銀行 ETF介紹

匯兌利得: 若投資人係以新台幣資金或非該指數股票型基金. (ETF)計價幣別之外幣資金兌換為該指數股票型基金. (ETF)計價幣別承作者,贖回時若該指數股票型基金. (ETF)計價幣別相對於新台幣或非該指數股票型基金. (ETF)計價幣別之外幣資金係為升值時,投資人即有. 匯兌的獲利。 資料來源:台灣匯豐銀行 ETF介紹.")

139

5. ETF的特色及優點(1/2) ETF的四大特性: (1) ETF必須在集中市場掛牌交易,交易方式與上市股票 相同

(4)獨特的「實物申購/買回」機制。 139 139 資料來源:黃昱程《現代金融市場》 華泰文化事業股份有限公司 2009年6月 五版 p.387

獨特的「實物申購/買回」機制。 資料來源:黃昱程《現代金融市場》 華泰文化事業股份有限公司 2009年6月 五版 p.387.")

140

5. ETF的特色及優點(2/2) ETF的五大優點: (1) 分散投資風險:投資ETF等於買進一籃子股票,能達到風險分散的效果。

140 140 資料來源:黃昱程《現代金融市場》 華泰文化事業股份有限公司 2009年6月 五版 p.383

141

6. ETF市價為什麼緊貼淨值?(1/4) 資料來源:台灣證券交易所

141 141 資料來源:台灣證券交易所

142

6. ETF市價為什麼緊貼淨值?(2/4) 獨特之實物申購/買回機制,使其市價得以貼近淨值

交換「一定數量」之ETF,相對應之「實物買回」便是以「一定數量」之ETF換回一籃子股票。 所謂「一定數量」即進行申購買回程序之最小單位,稱為「實物申購/買回基數」。 資料來源:台灣證券交易所 142 142

143

6. ETF市價為什麼緊貼淨值?(3/4) ETF獨特之實物申購買回機制,可降低其溢折價之情形。在申購之程序而言,當ETF在次級市場的

報價高於其資產淨值(NAV),亦即發生溢價時, 機構投資人可以在次級市場買進一籃子股票,並 同時賣出ETF,並將其所持有之一籃子股票在 初級市場申購ETF,以因應同日賣出ETF之交割, 藉此賺取價差套利。 因此,藉由機構投資人在次級市場賣出ETF的動作,促使ETF價格下滑,縮小了溢價空間,亦間接使得ETF市價與淨值之間的差距縮小。 143 143 資料來源:台灣證券交易所

,亦即發生溢價時, 機構投資人可以在次級市場買進一籃子股票,並. 同時賣出ETF,並將其所持有之一籃子股票在. 初級市場申購ETF,以因應同日賣出ETF之交割, 藉此賺取價差套利。 因此,藉由機構投資人在次級市場賣出ETF的動作,促使ETF價格下滑,縮小了溢價空間,亦間接使得ETF市價與淨值之間的差距縮小。 資料來源:台灣證券交易所.")

144

6. ETF市價為什麼緊貼淨值?(4/4) 就買回之程序而言,當ETF在次級市場的市價低於基金資產淨值時,代表折價情形,機構投資人可以在次級市場買進ETF,並同時賣出一籃子股票,並以買進的ETF在初級市場申請買回,以因應賣出 一籃子股票的交割。 由於上述之套利交易,促使ETF在初級市場的價格受到機構投資人套利買盤帶動上揚,因而使ETF的市價往上緊貼淨值,而當ETF市價和淨值的價差 接近零時,同時機構法人的套利活動也將因活動的 利差歸零而停止。 這就是市場套利交易的進行,讓ETF市價與淨值 趨於一致的效果。 144 144 資料來源:台灣證券交易所

145

7. ETF與共同基金之差異 項目 ETF 共同基金 管理方式 被動式管理 主動式管理 目標 完全複製 最適化 成本 低管理費及交易成本

高管理費及交易成本 透明度 高,容易監督 低,較難知道投資組合內容 分散程度 高 低 資產配置 清楚而準確 受基金經理人影響 追蹤誤差 145 145 資料來源:台灣匯豐營行 ETF介紹

146

8. 本土第一檔ETF 台灣證交所2003年6月30日推出的本土第一檔ETF─ 「台灣50指數ETF」,該ETF追蹤台灣50指數,而

全球第一檔ETF為1993年美國道富銀行管理的 SPDR,其所追蹤的指數為S&P500股價指數 146 146 資料來源:現代金融市場 黃昱程著 華泰文化出版 2009年6月 五版 p.381

147

9. 各種ETF的發行規格 1/3 國內成分證券ETF 證券代號 指數股票型基金名稱 追蹤指數 上市(櫃)/ 發行日 發行機關 0050

寶來台灣卓越50證券投資信託基金 臺灣50指數 2003/06/30 臺灣證券集中保管公司 0051 寶來台灣中型100證券投資信託基金 臺灣中型100指數 2006/08/31 臺灣集中保管結算所股份有限公司 0052 富邦台灣科技指數證券投資信託基金 臺灣資訊科技指數 2006/09/12 富邦證券投資信託股份有限公司 0053 寶來台灣ETF傘型證券投資信託基金之電子科技證券投資信託基金 電子類加權股價指數 2007/07/16 0054 寶來台灣ETF傘型證券投資信託基金之台商收成證券投資信託基金 S&P台商收成指數 147 參考資料:證券交易所

148

9. 各種ETF的發行規格 2/3 證券代號 指數股票型基金名稱 追蹤指數 上市(櫃)/ 發行日 發行機關 0055

MSCI台灣金融指數 2007/07/16 臺灣集中保管結算所股份有限公司 0056 寶來台灣高股息證券投資信託基金 臺灣高股息指數 2007/12/26 0057 富邦台灣ETF傘型證券投資信託基金之台灣摩根指數股票型基金 MSCI®臺灣指數 2008/02/27 富邦證券投資信託股份有限公司 0058 富邦台灣ETF傘型證券投資信託基金之台灣發達指數股票型基金 臺灣發達指數 0059 富邦台灣ETF傘型證券投資信託基金之台灣金融指數股票型基金 金融保險類股指數 0060 寶來新台灣證券投資信託基金 未含電子股50指數 2008/08/18 148 參考資料:證券交易所

149

9. 各種ETF的發行規格 3/3 國外成分證券ETF 境外指數股票型基金 證券代號 指數股票型基金名稱 追蹤指數 上市(櫃)/ 發行日

發行機關 國外成分證券ETF 0061 寶來標智滬深300證券投資信託基金 滬深300指數 2009/8/17 臺灣集中保管結算所股份有限公司 境外指數股票型基金 0080 恆生H股指數股票型基金 恆生H股指數 2009/08/14 匯豐中華證券投資信託股份有限公司 0081 恆生指數股票型基金 恆生指數 008201 標智上證50中國指數基金TM 上證50指數 2010/12/08 大華證券股份有限公司股務代理部 149 參考資料:證券交易所

150

参、共同基金的管理 150 150

151

参、共同基金的管理 一 共同基金的主管機關 二 基金經理人的資格 三 共同基金之交易稅費 151 151

152

一 共同基金的主管機關 (一)主管機關介紹 (二)相關法規 152

主管機關介紹 (二)相關法規 152")

153

(一)主管機關介紹(1/2) 行政院金融監督管理委員會-證券期貨局

目前我國金融管理制度,主要特點為行政管理權集中於財政部,而金融檢查權則分屬財政部、 中央銀行及中央存款保險股份有限公司。 在行政管理權方面,目前我國銀行、證券、期貨及保險業之主管機關雖為財政部,惟囿於法令,實務運作上並未合併監督管理;經統計截至九十三年六月三十日止,財政部已依金融控股公司法核准成立金融控股公司有十四家,顯示金融集團之發展趨勢於我國已逐漸形成,上述分業監理及分工檢查之 管理模式,難以對橫跨銀行、證券、期貨及保險業之金融集團進行有效監理,而金融檢查權與行政 管理權分離,亦影響金融監理之效能。 153 資料來源:行政院金管會-證期局

154

(一)主管機關介紹(2/2) 反觀國外情況,各先進國家由於不同型態金融機構之整合,使金融集團事業家數急遽增加,

此一金融市場發展趨勢,已使各國金融監理機關注意到分散式的金融監理架構可能衍生一些問題, 因此為採取一元化之跨業合併監理模式, 於九十三年六月三十日發布「行政院金融監督管理委員會組織法」,並於九十三年七月一日將證券暨期貨管理委員會之名稱改為證券期貨局,並改隸 行政院金融監督管理委員會。 154 資料來源:行政院金管會-證期局

155

參考資料 : 行政院監督管理委員會 http://law.banking.gov.tw/Chi/FLAW/FLAWQRY01.asp

(二) 相關法規 項目 共同基金 主要主管機關 行政院金融監督管理委員會 – 證期局 依據法規 證券交易法、證券投資信託事業管理規則、證券投資信託基金管理辦法 155 參考資料 : 行政院監督管理委員會

相關法規. 項目. 共同基金. 主要主管機關. 行政院金融監督管理委員會. – 證期局. 依據法規. 證券交易法、證券投資信託事業管理規則、證券投資信託基金管理辦法 參考資料 : 行政院監督管理委員會")

156

二 基金經理人的資格 1.符合證券投資顧問事業負責人與業務人員管理規則所定 證券投資分析人員資格者。

2.經證券商同業公會委託機構舉辦之證券商高級業務員測驗合格,或已 取得原證券主管機關核發之證券商高級業務員測驗合格證書,並在專業投資機構擔任證券投資分析或證券投資決策工作三年以上者。 3.經同業公會委託機構舉辦之證券投資信託及顧問事業之 業務員測驗合格,並在專業投資機構從事證券投資分析或證券 投資決策工作二年以上者。 4.現任基金經理人,於中華民國九十年十月十七日 前任職達一年以上 , 且繼續擔任同一證券投資信託事業基金 經理人併計達二年以上者。 5.擔任接受客戶全權委託投資業務之投資經理人職務 一年以上,無不良紀錄者。 156 資料來源:證券暨期貨法令判解查詢系統

157

三 共同基金之交易稅費 (一) 共同基金的課稅 (二) 共同基金的費用 157 157

共同基金的課稅 (二) 共同基金的費用")

158

(一) 共同基金的課稅(1/4) 境內基金交易課稅

158 158 資料來源:徐俊明˙黃原桂著《金融市場》台灣東華書局股份有限公司 2010年7月初版 P237~P239

159

(一)、共同基金的課稅(2/4) 境外基金交易課稅

159 159 參考資料:徐俊明˙黃原桂著《金融市場》台灣東華書局股份有限公司 2010年7月初版 P237~P239

160

(一)、共同基金的課稅(3/4) 最低稅負制 最低稅負制係為使適用租稅減免規定而繳 納較低之稅負甚至不用繳稅的公司或高

所得個人,都能繳納最基本稅額的一種稅制。 目的在於使有能力納稅者,對國家財政均有 基本的貢獻,以維護租稅公平,確保國家 稅收。 例題 160 160 資料來源:財務部稅務入口網-附件:所得基本稅額條例疑義解答

161

(一) 、共同基金的課稅(4/4) 最低稅負制 「所得基本稅額條例」第十三條:

個人之基本稅額,為依前條規定計算之基本所得額扣除新臺幣六百萬元後,按百分之二十計算之金額。但有前條第一項第一款規定之所得者,已依所得來源地 法律規定繳納之所得稅,得扣抵之。 扣抵之數不得超過因加計該項所得,而依前段規定計算增加之基本稅額。前項扣抵,應提出所得來源地稅務 機關發給之同一年度納稅憑證,並取得所在地中華民國使領館或其他經中華民國政府認許機構之簽證。 第一項規定之扣除金額,其計算調整及公告方式,準用第三條第二項之規定。 161 161 資料來源:財務部稅務入口網-附件:所得基本稅額條例疑義解答

162

(二)、共同基金的費用(1/3) 資料來源:徐俊明˙黃原桂著《金融市場》台灣東華書局股份有限公司 2010年7月初版 P221~P222

162 162 資料來源:徐俊明˙黃原桂著《金融市場》台灣東華書局股份有限公司 2010年7月初版 P221~P222

163

(二) 、共同基金的費用(2/3) 資料來源:徐俊明˙黃原桂著《金融市場》台灣東華書局股份有限公司 2010年7月初版 P221~P222

163 163 資料來源:徐俊明˙黃原桂著《金融市場》台灣東華書局股份有限公司 2010年7月初版 P221~P222

164

(二) 、共同基金的費用(3/3) 資料來源:徐俊明˙黃原桂著《金融市場》台灣東華書局股份有限公司 2010年7月初版 P221~P222

164 164 資料來源:徐俊明˙黃原桂著《金融市場》台灣東華書局股份有限公司 2010年7月初版 P221~P222

165

肆、共同基金的交易 165

166

肆、共同基金的交易 一 初級市場交易 二 次級市場交易 166 166

167

一 初級市場交易(1/2) 初級市場:又稱發行市場,在初級市場上,投資人可以透過證券商和ETF發行公司進行實物申購或實物買回。 例如:將手中持有的現股向ETF發行公司申請 轉換為ETF,或者是,以持有的ETF申請轉換為現股。 資料來源:徐俊明、黃原桂著 《金融市場》(台灣東華書局股份有限公司),中華民國九十九年七月初版 p.229 167 167

,中華民國九十九年七月初版 p")

168

一 初級市場交易(2/2) 其發行方式為 募集發行:投信公司取得營業執照後應於1個月內申請募集符合證期會規定之共同基金應於核准後 6個月內開始募集。 同時在開始募集基金後的45天內須募集成立該 基金。 若未能遵循上述規定,則將停止其營業,並通知 限期撤銷營業執照。 資料來源:林傑宸《基金管理》智高文化事業有限公司,2004年2月初版二刷p.94 168 168

169

二 次級市場交易 (一) 單筆投資 (二) 定期定額投資 (三) 定期不定額投資 (四) 投資策略 (五) 分散投資策略 (六) 避險策略

169 169

170

(一) 單筆投資(1/2) 指投資人一次付出一筆較大之資金,購買特定 基金之方式。 這是一種積極的投資方式,在景氣回升時,往往有厚利可期。

但這種方式的風險比較大,因為如果判斷錯誤,往往會造成重大損失,甚至血本無歸。 資料來源:徐俊明 黃原桂 著《金融市場》中華民國九十九年七月初版 p222 170

171

(一) 單筆投資(2/2) 優點 具有彈性,投資人可以視資金狀況、市場狀況等 決定投資金額與時間。 缺點

風險較高,因為不知道買進時是高點還是低點, 無法準確買低賣高。 計算例 171 171 資料來源:黃昱程著《現代金融市場 四版》(台北:華泰文化股份有限公司2006年5月出版)p416

p416.")

172

(二)定期定額投資 何謂定期定額投資? 指投資人指示銀行或基金公司在每個月定期日,自銀行帳戶中或信用卡定期扣款兩種方式提撥

一定金額,去申購事先指定之國外基金的一種 投資方式。 其中以信用卡扣款者,不得動用 信用卡循環信用功能。 資料來源:徐俊明 黃原桂 著《金融市場》中華民國九十九年七月初版 p222~p223 計算例 172

173

(三) 定期不定額投資(1/4) 指投資人雖指示銀行或基金公司在每個月

何謂定期不定額投資? 指投資人雖指示銀行或基金公司在每個月 定期日,定期扣款去申購事先指定之基金,但如逢金融市場行情大跌時,可指示銀行增加扣款 金額,逢金額市場行情大漲時,可指示銀行減少扣款金額之一種投資方式。此一方法的平均投資成本效果比定期定額投資還要明顯。 資料來源:徐俊明 黃原桂 著《金融市場》中華民國九十九年七月初版 p223 173

174

(三) 定期不定額投資 (2/4) 優點 1. 系統控制定期投資,避免追高殺低疑慮

若利用定期不定額每月固定時點投資,基金淨值上揚時降低投資金額,買到的單位數較少;淨值下降時 投資金額增加,買到的單位數更多,使平均投資成本的效果更加顯著,進而分散投資風險。 資料來源:台北富邦銀行 174 174

175

3.定期不定額投資(3/4) 2. 落實逢高減碼,逢低加碼投資法則 若是透過定期不定額投資機制,透過衡量指標

2. 落實逢高減碼,逢低加碼投資法則 若是透過定期不定額投資機制,透過衡量指標 表現,以科學化的方式自動在高點時降低投資金額,低點時增加投資金額,,投資人只要一開始設定好自己可接受之高中低投資扣款金額,即可輕鬆又確實做到逢低加碼,逢高減碼,為投資效果加分。 175 175 資料來源:台北富邦銀行

176

3.定期不定額投資(4/4) 3. 靈活投資,績效更高 比較單筆投資、定期定額與定期不定額三種投資方式,投資於MSCI全球

新興市場指數,將會發顯三種投資方式在時 間的考驗下,歷經股市多空的考驗呈現出 來的投資報酬也有明顯的差異。 計算例 176 176 資料來源:台北富邦銀行

177

(四) 投資策略 1. 時點法 2. 轉換法 3. 平均成本法 177 177

投資策略 1. 時點法 2. 轉換法 3. 平均成本法")

178

1. 時點法 投資者試圖在市場行情漲跌間,找到最佳的投資買點,也就是最低點,在最高點的價格賣出。 此種方法必先具備掌握行情走勢的能力,這不僅要擁有足夠的專業知識,也需花許多時間與精神去留意市場的變化。 資料來源:中國信託理財信託網 178 178

179

2. 轉換法 這種投資者假設每種基金都會有起伏,會隨著景氣和市場狀況而變化。 投資者要追隨強勢基金,捨棄弱勢的基金。 此種方法也需具備掌握行情走勢的能力,以研判 各類型基金在不同景氣狀況下的變化。 資料來源:中國信託理財信託網 179 179

180

3. 平均成本法 又稱為定期定額投資法,投資人預先設立每次投資 的金額、期間、和標的,然後根據計畫按時投資。 長期而言,此法的平均成本最低。 因為當市場下跌時,同樣的投資金額可以買到多一 點的單位數;而當市場上揚時,買到的單位數就會 少一點。 長期下來,投資人大部份的基金持份是以相對較低 的價格買到的。 此法是多數投資專家建議個別投資人採取的最佳投 資策略。 資料來源:中國信託理財信託網 180 180

181

(五) 分散投資風險 購買基金無非是希望賺取利潤並降低

風險,所以同類型的基金或是同區域的基金 不要購買,以免達不到分散風險的目的, 正所謂不要將雞蛋放在同一個籃子上 。 181 181 資料來源:基智網( )

")

182

(六) 避險策略(1/6) 1. 設定停損、停利點 個別基金屬性不同,停損、停利定的幅度也應隨之調整。

例如波動風險較高的產業型基金、單一國家基金,可忍受的下跌空間較大,同樣也可期待較高的獲利,此時停損、停利點就可設定較大 幅度;風險波動較為穩健的全球型、區域型基金,不應設定太高的獲利期望,此時停損、停利點就可以設定在較小幅度。 182 182 資料來源:《基金之神》戴永良著 海鴿文化出版圖書有限公司2008年04月01日一版一刷 P59~P61

183

(六) 避險策略(2/6) 2. 根據投資風格衡量 投資者可根據基金投資風格,了解基金 風險的大概水準。

整體來說,大盤價值型基金的風險程度較低,而小盤成長型基金的風險較高。 183 183 資料來源:《基金之神》戴永良著 海鴿文化出版圖書有限公司2008年04月01日一版一刷 P59~P61

184

(六) 避險策略(3/6) 3. 根據行業集中度衡量 基金的行業集中度決定了基金的表現會受 到這個行業較大的影響。

如果基金大量持有某個行業的股票,當這個行 業的股票都大幅上漲或下跌時,基金的業績也 隨之有較大幅度的變動。 184 184 資料來源:《基金之神》戴永良著 海鴿文化出版圖書有限公司2008年04月01日一版一刷 P59~P61

185

(六) 避險策略(4/6) 4. 根據持股分散度衡量 其分析道理與行業集中度相同。 大量持有某幾支股票的基金的風險會比分散投資的基金高。

基金十大重倉股占資產淨值的比例,是投資者了解持股分散度的一個很有效的指標。 185 185 資料來源:《基金之神》戴永良著 海鴿文化出版圖書有限公司2008年04月01日一版一刷 P59~P61

186

(六) 避險策略(5/6) 5. 根據最差收益衡量 投資者透過了解基金過往的最差收益,

可以清楚的回答自己,究竟能否承受這個程度 的虧損?如果投資者不能承受該虧損水平,就 該遠離這支基金。 186 186 資料來源:《基金之神》戴永良著 海鴿文化出版圖書有限公司2008年04月01日一版一刷 P59~P61

187

(六) 避險策略(6/6) 6. 根據機構評鑑衡量 在選擇基金組合時,需要做一些整體市場 環境的分析,做出適當的判斷。選擇優秀的

基金進行投資,光從資料上去了解遠遠不夠, 更需要了解將來的經濟發展趨勢和變化、通膨 的改變、消費指數等一些經濟指標的變化,加 上善用金融信用評等指標,可以避免落入只重 績效排名的迷思,因為他們兼具風險與報酬的 綜合考量。 187 187 資料來源:《基金之神》戴永良著 海鴿文化出版圖書有限公司2008年04月01日一版一刷 P59~P61

188

伍、共同基金市場現況問題與未來發展 188 188

189

一、共同基金市場的問題 二、共同基金的未來發展

伍、共同基金市場問題與未來發展 一、共同基金市場的問題 二、共同基金的未來發展 189 189

190

一、共同基金市場的問題 190 190

191

一、共同基金的問題 (一).共同基金的倫理事件 (二).倫理事件的解決辦法 (三).美國共同基金弊案解析 (四).聯合投信事件 191

.共同基金的倫理事件 (二).倫理事件的解決辦法 (三).美國共同基金弊案解析 (四).聯合投信事件 191")

192

(一) 共同基金的倫理事件(1/2) 基金由於投資人為數眾多,難以取得所有投資人的 共識,為了方便管理,共同基金所有的投資決策, 都是由基金經理人或基金公司一手包辦,投資人無 法表示意見,只能從投信公司的宣傳廣告或銀行 理財專員的推薦,選擇基金公司任由基金經理人 操作。 基金經理人絕對的權力,造成了基金「黑箱」作業 的弊端。 192 192 資料來源:國家政策研究基金會網址:

193

(一)共同基金的倫理事件(2/2) 對基金公司而言,不論投資人獲利與否,都能依 基金信託契約收取管理資產的固定百分比的經理費 及銷售手續費,此種採用共產制度的共同基金, 缺乏為投資人創造績效的動機,形成基金公司經營 上的保護傘,導致漠視投資人的權益。 193 193 參考資料:國家政策研究基金會網址:

194

(二)倫理事件的解決辦法(1/2) 主管機關應可透過實務面、法律面與制度的 改革,以及執行上進一步嚴格規範基金市場。 在實務面可藉由強力執法建立基金市場紀律。例 如在業者一旦進行延遲交易的部份,即可透過 電腦序號控管增刪記錄,讓弊端無所遁形,並 針對內控稽查不實的疏失加重行政處分。 194 194 資料來源:國家政策研究基金會網址:

195

(二)倫理事件的解決辦法(2/2) 就法律面來看,目前雖有足夠的法律條文規範,但 為因應市場開放新種基金商品,未來法規仍需隨 市場的開放而進行修訂以符市場發展需求;在制度 方面,目前由主管機關證期會及投信投顧公會進行 雙重監督,但其間的互動及專業能力培養仍有 改進空間。 在執行面功能上,對業者的處分上應按比例原則。 例如目前的基金業者若無全權委託業務者遭警告處 分,依規定在二年內不得申請該項業務。 195 195 資料來源:國家政策研究基金會網址:

196

(三)共同基金弊案解析(1/4) 1.延遲交易: 共同基金的淨值(Net Asset Value,簡稱NAV)係基金交易的價格,無論基金的申購(purchase)或回贖(redemption)均以淨值為準。 在美國的實務作業上,基金淨值通常在東岸標準時間(EST,即紐約地區時間)下午四點計算出來,而 基金的申購或回贖亦應在下午四點之前完成申請,四點以後的申請必須以隔日的淨值計價,此一規則稱之為「往前訂價」 資料來源 : 台灣法律網 196

下午四點計算出來,而. 基金的申購或回贖亦應在下午四點之前完成申請,四點以後的申請必須以隔日的淨值計價,此一規則稱之為「往前訂價」 資料來源 : 台灣法律網. template=article_content&parent_path=,1,188,&job_id=55857&article_category_id=1563&article_id=")

197

(三)共同基金弊案解析(2/4) 在一九四○年投資公司法尚未通過以前,淨值通常在紐約時間下午四點計算出來,並且在隔日上午十點生效。

基金公司的內部人可以在下午四點以後,以前一日的淨值買賣基金,進行完全無風險的套利。 在一九四○年投資公司法通過之後,基金內部人便失去 這種套利機會。 然而在一九四○至一九六八年之間,基金管理公司仍然 允許投資人在當天股市變動劇烈的情況下,以前一天的 淨值買賣基金。 直到一九六八年,美國證管會訂出規則後,整個不當套利的情形才為之改觀。 資料來源 : 台灣法律網 197

198

(三)共同基金弊案解析(3/4) 2.市場時機: 「市場時機」是運用在投資數個國家股市的國際型或全球型基金上面。

例如某一美國地區成立的基金持有日本股票,日本股市在紐約時間凌晨兩點收盤,當該基金在紐約時間下午四點計算淨值時,針對日本股票的評價,仍是使用十四個小時前的過期(stale)資料。 如果當天紐約股市大漲,可能會帶動隔日日本股市上揚,如此該基金的淨值就有可能被低估。 因此投資人可以買進該基金,期待日本股市隔天上漲而獲得利益。 資料來源 : 台灣法律網 198

資料。 如果當天紐約股市大漲,可能會帶動隔日日本股市上揚,如此該基金的淨值就有可能被低估。 因此投資人可以買進該基金,期待日本股市隔天上漲而獲得利益。 資料來源 : 台灣法律網. template=article_content&parent_path=,1,188,&job_id=55857&article_category_id=1563&article_id=")

199

(三)共同基金弊案解析(4/4) 3. 短線交易(market timing):

短線交易造成的困擾在於因部份客戶將基金投資視為股票,進行過於頻繁的短線進出,造成基金經理人操作上的無法連貫,而影響其他受益人 權益。 基金投資不同於股票或衍生性商品,是以長期投資做為基金公司財務操作的原則,因此如果投資人進行基金的短線交易,頻繁的進出結果將造成基金經理人在持股佈局上的困擾。 避免基金時機(或短線)交易發生,首先應明義時機交易的認定標準。為減少投機份子的時機交易,以供基金業者遵循與主管機關司法人員執法。 :資料來源: 經濟日報17版知識經濟 銘傳大學法律系副教授 李禮仲 銘傳大學財金研究所研究生 林利 199

交易發生,首先應明義時機交易的認定標準。為減少投機份子的時機交易,以供基金業者遵循與主管機關司法人員執法。 :資料來源: 經濟日報17版知識經濟 銘傳大學法律系副教授 李禮仲 銘傳大學財金研究所研究生 林利")

200

(四)聯合投信事件(1/4) 1. 博達事件導致的地雷債信用風險,加上國內股市低迷,大多數發行可轉債的公司都必須以現金買回債券,讓持有可轉債的債券基金受傷不輕。 真正的殺傷力:是暫停贖回,源於國內債券基金主要買家是法人機構,都把債券基金當成貨幣基金來操作,流動性是最關鍵的考量。 200 資料來源:( 工商時報,C2)

")

201

(四)聯合投信事件(2/4) 2. 聯合投信在2004.5.12宣布調整聯合雙盈 (積極型債券基金)、聯合創新與聯合創益

(平衡型基基)三檔基金投資組合與淨值, 消息一出震撼市場,揭開這波瘋狂贖回的序幕。 旗下基金規模近500億元,不過2004.6基金規模減少約38億元,不過 起短短一週內,三檔債券基金(雙盈、創新、創益)由富邦投信接管,接收了數百億元的基金額度,賺了名聲還贏了裡子。 201 資料來源:( 工商時報,C2)

三檔基金投資組合與淨值, 消息一出震撼市場,揭開這波瘋狂贖回的序幕。 旗下基金規模近500億元,不過2004.6基金規模減少約38億元,不過 起短短一週內,三檔債券基金(雙盈、創新、創益)由富邦投信接管,接收了數百億元的基金額度,賺了名聲還贏了裡子。 201. 資料來源:( 工商時報,C2)")

202

(四)聯合投信事件(3/4) 為解決聯合投信事件,主管機關在2005年10 月中公佈債券型基金分流方案,將現有債券型基金分為三大種類,對於持有債券比重、買回價款、交付日期、債券操作策略及債券存續期間,均訂出明確的操作規範,對於 投資國內債券型基金將有重大影響,值得 投資人注意。 基金分流方案將債券型基金分為下列三種,並規定在2006年1月正式實施分流規定: 202 資料來源: 國內債券型基金專題

203

(四)聯合投信事件(4/4) (1) 類貨幣市場基金(Quasi Money Market Fund):持有債券比重在30%以下,存續期間低於3 年,債券部位應持有至到期,因此不必以公平市價評價,淨資產及淨值波動度相對較穩定,以T+1 為買回價款交付日期。 (2) 目前的債券基金(CurrentBond Fund):持有債券比率介於30~50%,新買入債券以公平市價法評價,原有債券部份則以成本法評價,已持有債券比重超過5成者,則不能再買入債券資產,以T+1 為買回款項交付日期。 (3) 固定收益基金(Real Bond Fund):持有債券比重至少50%,債券部位必須每日根據公平市價法評價,因此 淨資產及淨值波動度較上面兩類基金大,較接近國外 債券型基金的商品特性,以T+2 為買回價款交付日期。 比較表 203 資料來源: 國內債券型基金專題

目前的債券基金(CurrentBond Fund):持有債券比率介於30~50%,新買入債券以公平市價法評價,原有債券部份則以成本法評價,已持有債券比重超過5成者,則不能再買入債券資產,以T+1 為買回款項交付日期。 (3) 固定收益基金(Real Bond Fund):持有債券比重至少50%,債券部位必須每日根據公平市價法評價,因此. 淨資產及淨值波動度較上面兩類基金大,較接近國外. 債券型基金的商品特性,以T+2 為買回價款交付日期。 比較表 資料來源: 國內債券型基金專題")

204

二、共同基金的未來發展 204 204

205

(一) 基金投資四大流程簡化 (二) 放寬證券投資信託基金

二、共同基金的未來發展 (一) 基金投資四大流程簡化 (二) 放寬證券投資信託基金 205 205

基金投資四大流程簡化 (二) 放寬證券投資信託基金")

206

(一)基金投資四大流程簡化 金管會於99 年 11月 1日通過 「基金投資四大流程簡化範本」。 投信投顧公會特別成立了專案小組,同時與金管會證期局溝通,歷經多時努力,終於產生簡化範本。此次簡化範本主要分為三大部分,包括: 1.投資分析報告、投資決定書建議格式 2.簡化及其他排除項目 3.交易室權責調整及強化內部控制等 資料來源:中華民國證券投資信託暨顧問商業同業公會 206 206

207

(二)放寬證券投資信託基金 為提升國內證券投資信託事業之競爭力,提高 業者資產管理操作彈性,滿足投資人多元化投資 需求,金管會放寬國內證券投資信託基金及全權 委託投資資產投資大陸地區有價證券之 限制如下: 1.證券投資信託基金及全權委託投資資產投資大 陸地區上市有價證券之限制由原基金淨資產價值 10%放寬為30%。 207 207 資 料來源:行政院金融監督管理委員會-新聞稿

208

THE END

209

附錄 209 209

210

附錄 一、專有名詞 二、計算例題 三、問題與解答 四、參考文獻 210 210

211

一、專有名詞

212

基金淨值 基金淨值(NAV)基金淨值 (NAV) 代表的是共同基金的實際價值,即基金所擁有的總資產價值減去所有的負債和平均攤提的開銷成本後,所得的淨資產價值再除以該基金發行在外的總單位數,即得到每一單位 基金的淨資產價值,亦為基金淨值。 基金淨值 (NAV) = 基金總資產 - 基金總負債 總資產價值 212 212 參考資料:安泰商業銀行

= 基金總資產 - 基金總負債. 總資產價值 參考資料:安泰商業銀行")

213

二.開放型和封閉型基金之比較 項目 類別 封閉型基金 開放型基金 發行單位數 固定 變動不定但申請金額有上限 購買方式

項目 類別 封閉型基金 開放型基金 發行單位數 固定 變動不定但申請金額有上限 購買方式 證券所上市,投資人委託證券經紀商依市價買進 直接向基金公司或代售銀行依當時淨值買進 買賣價格 依市價買賣,價格由市場決定,可能產生溢價或折價 基金淨值 發行後買賣費用 買賣手續費率1.425‰,證交稅率1‰ 手續費率高低視各基金公司規定而有不同 買賣時點 依市場供需狀況而定,不一定會成交 隨時可依當時淨值買進或贖回 流動性 依市場狀況而定 流動性高 213 213 資料來源:現代金融市場五版 黃昱程 著 P373 表10-1 華泰文化事業股份有限公司

214

存續期間 存續期間係指投資人持有債券之平均到期年限,意 即投資人回收本息之實際平均年限,可衡量每單位 利率變動對債券價格之變化量或變化百分比,以 作為債券價格風險衡量指標。 零息債券因在到期日才有現金流入,故存續期間等 於到期年限,而一般債券存續期間小於到期年限。 當債券到期年限相同,則票面利率愈低,存續期間 愈長,係因現金回收速度較慢之故。另如票面利率 相同,則到期年限較短,存續期間亦較短。 214 214 資料來源: 台灣銀行基金大觀園

215

證券投資信託基金 證券投資信託基金係由證券投資信託公司以發行受益憑證的方式,向投資大眾募集 資金,並將此資金交給基金保管機構保管,而後由專業基金經理人運用於股票、債票等標的。 215 215 資 料來源: 土地銀行

216

政府公債 政府公債是各國政府為支應國家政策及重大發展方案的財務需求,在國內外債券市場籌資所發行的債券。

政府公債是債券市場中最重要的組成分子之 一,如美國公債是目前全球最大的公債,也 是信用評等最好的債券之一,投資者遍佈全 球,包括各國中央銀行、國際銀行、退休 基金、跨國企業及保險公司。 216 216 資料來源: 智富債券投資網

217

貨幣市場基金 貨幣市場基金的投資標的為貨幣市場之金融工具,如商業本票、國庫券、可轉讓定存單、匯票等多為短期性投資,流動性高,賺取相當於大額金融交易才能享有的較高收益,而且風險低,可作為資金轉換或避險時的中繼站。 217 217 資 料來源: 小百科

218

最低稅負制例題 甲先生全年一般所得淨額為500萬元,一般所得稅額為135萬元,有非死亡給付之滿期金給付400萬元,境外基金所得200萬元,無其他需課最低稅負之所得,則甲先生之應納稅額為多少? ANS:基本所得額=500萬+400萬+200萬-600萬 =500萬 基本稅額=500萬×20%=100萬 與一般所得稅額為135萬比較,孰高者為個人應納之所得稅額,故應納135萬 218 218 資料來源:徐俊明˙黃原桂著《金融市場》台灣東華書局股份有限公司 2010年7月初版 P.239

219

信用評等 本行目前之評等等級如下: (一). 穆迪投資人服務公司 (Moody‘s Investors Service) 於民國九十九年十一月發佈本行信用評等 等級: 長期Aa3,短期P-1, 評等展望穩定. (二). 標準普爾公司(Standard & Poor's) 於民國九十九年十月發佈本行信用評等等級: 長期A+,短期A-1, 評等展望穩定. (三).中華信用評等(股)公司 於民國九十九年十月發佈本行信用評等等級: 長期twAAA ,短期twA-1+, 評等展望穩定. 219 219 資料來源:台灣銀行(

. 穆迪投資人服務公司 (Moody‘s Investors Service) 於民國九十九年十一月發佈本行信用評等 等級: 長期Aa3,短期P-1, 評等展望穩定. (二). 標準普爾公司(Standard & Poor s) 於民國九十九年十月發佈本行信用評等等級: 長期A+,短期A-1, 評等展望穩定. (三).中華信用評等(股)公司 於民國九十九年十月發佈本行信用評等等級: 長期twAAA ,短期twA-1+, 評等展望穩定 資料來源:台灣銀行(")

220

受益憑證 該憑證在法律上被視為有價證券,在進行任何的

轉換或贖回前,均須將此受益憑證交回給基金公司,除非特別要求,否則大多不主動發給投資人。現行大多基金公司不發行受益憑證(受益人要求才 發給),而以買賣通知確認單代替。 受益憑證原則上有記名式和無記名式兩種,實務 運作上以記名式居多。 對於封閉式的基金,不論記名與否,均可自由轉讓,也就是記名式的受益憑證,須由受益人背書交付 轉換,無記名式的受益憑證則以交付轉讓方式即可。 220 220 資料來源:MoneyDJ 理財網 220

,而以買賣通知確認單代替。 受益憑證原則上有記名式和無記名式兩種,實務. 運作上以記名式居多。 對於封閉式的基金,不論記名與否,均可自由轉讓,也就是記名式的受益憑證,須由受益人背書交付. 轉換,無記名式的受益憑證則以交付轉讓方式即可。 資料來源:MoneyDJ 理財網")

221

國內投信公司(1/4) 兆豐國際證券投資信託股份有限公司 第一金證券投資信託股份有限公司 匯豐中華證券投資信託股份有限公司

元大證券投資信託股份有限公司 景順證券投資信託股份有限公司 保誠證券投資信託股份有限公司 保德信證券投資信託股份有限公司 統一證券投資信託股份有限公司 富邦證券投資信託股份有限公司 摩根富林明證券投資信託股份有限公司 共38家公司 221 221 資料來源:中華民國證券投資信託暨顧問商業同業公會

222

國內投信公司(2/4) 華南永昌證券投資信託股份有限公司 寶來證券投資信託股份有限公司 新光證券投資信託股份有限公司

瑞銀證券投資信託股份有限公司 群益證券投資信託股份有限公司 德信證券投資信託股份有限公司 匯達證券投資信託股份有限公司 (原名:金鼎投信) 日盛證券投資信託股份有限公司 柏瑞證券投資信託股份有限公司 復華證券投資信託股份有限公司 222 222 資料來源:中華民國證券投資信託暨顧問商業同業公會

日盛證券投資信託股份有限公司. 柏瑞證券投資信託股份有限公司. 復華證券投資信託股份有限公司 資料來源:中華民國證券投資信託暨顧問商業同業公會 FD=E0000&FL=E6100.asp&Click=E&SSL=&typ=&TopSub=&SubOrder=2&Lang=C.")

223

國內投信公司(3/4) 永豐證券投資信託股份有限公司 富鼎證券投資信託股份有限公司 宏利證券投資信託股份有限公司

安多利證券投資信託股份有限公司 貝萊德證券投資信託股份有限公司(原名:犇華投信) 安泰證券投資信託股份有限公司 聯邦證券投資信託股份有限公司 台壽保證券投資信託股份有限公司 德盛安聯證券投資信託股份有限公司 223 223 資料來源:中華民國證券投資信託暨顧問商業同業公會

安泰證券投資信託股份有限公司. 聯邦證券投資信託股份有限公司. 台壽保證券投資信託股份有限公司. 德盛安聯證券投資信託股份有限公司 資料來源:中華民國證券投資信託暨顧問商業同業公會 FD=E0000&FL=E6100.asp&Click=E&SSL=&typ=&TopSub=&SubOrder=2&Lang=C.")

224

國內投信公司(4/4) 富達證券投資信託股份有限公司 德銀遠東證券投資信託股份有限公司 凱基證券投資信託股份有限公司

施羅德證券投資信託股份有限公司 華頓證券投資信託股份有限公司 康和比聯證券投資信託股份有限公司 富蘭克林華美證券投資信託股份有限公司 台新證券投資信託股份有限公司 224 224 資料來源:中華民國證券投資信託暨顧問商業同業公會

225

國內投顧公司(1/11) 日盛證券投資顧問股份有限公司 共110家 摩根富林明證券投資顧問股份有限公司 富達證券投資顧問股份有限公司

日盛證券投資顧問股份有限公司 共110家 摩根富林明證券投資顧問股份有限公司 富達證券投資顧問股份有限公司 富邦證券投資顧問股份有限公司 元大證券投資顧問股份有限公司 安泰證券投資顧問股份有限公司 康和證券投資顧問股份有限公司 台新證券投資顧問股份有限公司 世界證券投資顧問股份有限公司 柏瑞證券投資顧問股份有限公司 225 225 資料來源:中華民國證券投資信託暨顧問商業同業公會

226

國內投顧公司(2/11) 鑫圓滿證券投資顧問股份有限公司 勤美證券投資顧問股份有限公司 富蘭克林證券投資顧問股份有限公司

第一金證券投資顧問股份有限公司 萬寶證券投資顧問股份有限公司 大華證券投資顧問股份有限公司 華信證券投資顧問股份有限公司 金鼎證券投資顧問股份有限公司 禮正證券投資顧問股份有限公司 宏遠證券投資顧問股份有限公司 226 226 資料來源:中華民國證券投資信託暨顧問商業同業公會

227

國內投顧公司(3/11) 顧德證券投資顧問股份有限公司 永豐證券投資顧問股份有限公司 法銀巴黎證券投資顧問股份有限公司 (原名:富通投顧)

法銀巴黎證券投資顧問股份有限公司 (原名:富通投顧) 啟發證券投資顧問股份有限公司 亞洲證券投資顧問股份有限公司 鑫豐證券投資顧問股份有限公司 花旗證券投資顧問股份有限公司 凱基證券投資顧問股份有限公司 安睿證券投資顧問股份有限公司 美盛證券投資顧問股份有限公司 227 227 資料來源:中華民國證券投資信託暨顧問商業同業公會

啟發證券投資顧問股份有限公司. 亞洲證券投資顧問股份有限公司. 鑫豐證券投資顧問股份有限公司. 花旗證券投資顧問股份有限公司. 凱基證券投資顧問股份有限公司. 安睿證券投資顧問股份有限公司. 美盛證券投資顧問股份有限公司 資料來源:中華民國證券投資信託暨顧問商業同業公會 FD=E0000&FL=E6200.asp&Click=E&SSL=&typ=&TopSub=&SubOrder=3&Lang=C.")

228

國內投顧公司(4/11) 大華銀證券投資顧問股份有限公司 統一證券投資顧問股份有限公司 華冠證券投資顧問股份有限公司

兆豐國際證券投資顧問股份有限公司 亨達證券投資顧問股份有限公司 寶來證券投資顧問股份有限公司 寶成證券投資顧問股份有限公司 宏觀證券投資顧問股份有限公司 天池證券投資顧問股份有限公司 運達證券投資顧問股份有限公司 228 228 資料來源:中華民國證券投資信託暨顧問商業同業公會

229

國內投顧公司(5/11) 豐銀證券投資顧問股份有限公司 東霖證券投資顧問股份有限公司 中華證券投資顧問股份有限公司

華南證券投資顧問股份有限公司 華逸證券投資顧問股份有限公司 群益證券投資顧問股份有限公司 國際大通證券投資顧問股份有限公司 大展證券投資顧問股份有限公司 倫元證券投資顧問股份有限公司 財訊證券投資顧問股份有限公司 229 229 資料來源:中華民國證券投資信託暨顧問商業同業公會

230

國內投顧公司(6/11) 霸菱證券投資顧問股份有限公司 元富證券投資顧問股份有限公司 大昌證券投資顧問股份有限公司

亞東證券投資顧問股份有限公司 台灣工銀證券投資顧問股份有限公司 亞太全球證券投資顧問股份有限公司 普羊萬寶證券投資顧問股份有限公司 信義證券投資顧問股份有限公司 正鑫證券投資顧問股份有限公司 瑞鼎證券投資顧問股份有限公司 230 230 資料來源:中華民國證券投資信託暨顧問商業同業公會

231

國內投顧公司(7/11) 鼎燁證券投資顧問股份有限公司 美邦證券投資顧問股份有限公司 國票證券投資顧問股份有限公司

宏定旺證券投資顧問股份有限公司 承通證券投資顧問股份有限公司 富友證券投資顧問股份有限公司 聯博證券投資顧問股份有限公司 先鋒證券投資顧問股份有限公司 聯華證券投資顧問股份有限公司 國泰證券投資顧問股份有限公司 231 231 資料來源:中華民國證券投資信託暨顧問商業同業公會

232

國內投顧公司(8/11) 第一國際證券投資顧問股份有限公司 玉山證券投資顧問股份有限公司 理周證券投資顧問股份有限公司

富國證券投資顧問股份有限公司 君安證券證券投資顧問股份有限公司 華強證券投資顧問股份有限公司 財裕證券投資顧問股份有限公司 永誠國際證券投資顧問股份有限公司 大華國際證券投資顧問股份有限公司 鼎富證券投資顧問股份有限公司 232 232 資料來源:中華民國證券投資信託暨顧問商業同業公會

233

國內投顧公司(9/11) 富晨證券投資顧問股份有限公司 品豐證券投資顧問股份有限公司 宏泰證券投資顧問股份有限公司

瑞資證券投資顧問股份有限公司 天達證券投資顧問股份有限公司 新光證券投資顧問股份有限公司 永鈺證券投資顧問股份有限公司 鋒裕環球證券投資顧問股份有限公司 展銀證券投資顧問股份有限公司 首華證券投資顧問股份有限公司 233 233 資料來源:中華民國證券投資信託暨顧問商業同業公會

234

國內投顧公司(10/11) 黃和證券投資顧問股份有限公司 廣源證券投資顧問股份有限公司 百發證券投資顧問股份有限公司

玉峰證券投資顧問股份有限公司 磐石百利證券投資顧問股份有限公司 高欣證券投資顧問股份有限公司 永兆證券投資顧問股份有限公司 安本國際證券投資顧問股份有限公司 富盛證券投資顧問股份有限公司 乾景證券投資顧問股份有限公司 234 234 資料來源:中華民國證券投資信託暨顧問商業同業公會

235

國內投顧公司(11/11) 福邦證券投資顧問股份有限公司 (原名:祐昇投顧) 聚揚證券投資顧問股份有限公司 法儲證券投資顧問股份有限公司

福邦證券投資顧問股份有限公司 (原名:祐昇投顧) 聚揚證券投資顧問股份有限公司 法儲證券投資顧問股份有限公司 容海國際證券投資顧問股份有限公司 荷寶證券投資顧問股份有限公司 先進全球證券投資顧問股份有限公司 葛洛斯證券投資顧問股份有限公司 桓宇證券投資顧問股份有限公司 瑞邦證券投資顧問股份有限公司 英傑華證券投資顧問股份有限公司 235 235 資料來源:中華民國證券投資信託暨顧問商業同業公會

聚揚證券投資顧問股份有限公司. 法儲證券投資顧問股份有限公司. 容海國際證券投資顧問股份有限公司. 荷寶證券投資顧問股份有限公司. 先進全球證券投資顧問股份有限公司. 葛洛斯證券投資顧問股份有限公司. 桓宇證券投資顧問股份有限公司. 瑞邦證券投資顧問股份有限公司. 英傑華證券投資顧問股份有限公司 資料來源:中華民國證券投資信託暨顧問商業同業公會 FD=E0000&FL=E6200.asp&Click=E&SSL=&typ=&TopSub=&SubOrder=3&Lang=C.")

236

台灣國內REITs一覽表 236 資料來源:公開資訊觀測站

237

博達事件 博達科技股份有限公司民國93 年6 月14 日無預警地向法院申請公司重整,隨後各界焦點集中於財務報表呈現公司應有高額現金卻無法支付到期負債,隨著相關弊案的批露、博達股票的下市,造成了投資人和債權人的鉅額損失。 資料來源:國立台灣大學會計學系碩士論文摘要

238

MSCI MSCI全球指數,是摩根士丹利資本國際公司 (Morgan Stanley Capital International)所編製的

證券指數,指數類型包括產業,國家,地區等, 範圍涵蓋全球,為歐美基金經理人對全球股票市場投資的重要參考指數。 MSCI指數所組成的股票,大多都是股市中的大型股票,隱含著業績與財務穩定,而台股佔MSCI指數的比率,隨著台股的漲跌會有所改變,而這個比率不 是每天調整,而是一個月公佈一次。 238 資料來源:基金大觀園

239

東南亞 東協十加六 新加坡、泰國、印尼、馬來西亞、越南、 菲律賓、汶萊、緬甸、寮國、柬埔寨、 中國、日本、韓國、澳洲、紐西蘭、印度

總共16國 239 資料來源: 台灣東南亞國家協會研究中心

240

不動產資產信託(REAT) 240 資料來源:台灣不動產資產信託(REAT)評等準則

240 資料來源:台灣不動產資產信託(REAT)評等準則")

241

大中華 基金介紹 主要投資於台灣、香港、新加坡及大陸地區 (上限為10%)之股市。在中國大陸經濟高度

成長的帶動下,大中華經濟圈是當前最受到國際資金青睞的地區之一! 241 資料來源:保徳信投信

242

證券投資人及期貨交易人保護法 第21條: 證券投資人及期貨交易人有下列情形時,保護機構得動用保護基金償付 之

一、證券投資人於所委託之證券商因財務困難失卻清償能力而 違約時,其 於證券交易市場買賣有價證券並已完成交割義務,或委託該 證券商向 認購(售)權證之發行人請求履約並已給付應繳之價款或 有價證券,而未取得其應得之有價證券或價款。 二、期貨交易人於所委託之期貨商因財務困難失卻清償能力而違約時, 其於期貨交易市場 從事期貨交易,而未取得其應得之保證金、權利金, 及經期貨結算機構 完成結算程序後之利得。 保護基金依前項規定,償付每一證券投資人或期貨交易人之金額上限、 對 每一 證券商或期貨商之全體證券投資人或期貨交易人之償付總額上限 、 償付程序及償付辦法,由主管機關定之。 保護機構依第一項規定償付後,於其償付之限度內承受證券投資人或 期貨交易人對於違約證券商或期貨商之權利。 第三十四條至第三十六條 規定, 於保護機構依前項規定承受權利而對違約 證券商或期貨商提起 訴訟、上訴或聲請保全程序、執行程序時,準用之。 242 資料來源:法源法律網

權證之發行人請求履約並已給付應繳之價款或. 有價證券,而未取得其應得之有價證券或價款。 二、期貨交易人於所委託之期貨商因財務困難失卻清償能力而違約時, 其於期貨交易市場. 從事期貨交易,而未取得其應得之保證金、權利金, 及經期貨結算機構. 完成結算程序後之利得。 保護基金依前項規定,償付每一證券投資人或期貨交易人之金額上限、 對 每一. 證券商或期貨商之全體證券投資人或期貨交易人之償付總額上限 、 償付程序及償付辦法,由主管機關定之。 保護機構依第一項規定償付後,於其償付之限度內承受證券投資人或. 期貨交易人對於違約證券商或期貨商之權利。 第三十四條至第三十六條 規定, 於保護機構依前項規定承受權利而對違約 證券商或期貨商提起. 訴訟、上訴或聲請保全程序、執行程序時,準用之。 242. 資料來源:法源法律網")

243

生產加工貴重金屬的公司股票 貝萊德世界礦業基金A2歐元

持股名稱 比例 Rio Tinto,澳洲,多元化金屬 % BHP Billiton,澳洲,多元化金屬 % Teck,加拿大,多元化金屬 % Freeport-McMoRan Copper & Gold Inc.,美國,銅/黃金 % Companhia Vale Do Rio,巴西,多元化金屬 % Xstrata,瑞士,多元化金屬 % Newcrest Mining,澳洲,黃金 % Anglo American,英國,多元化金屬 % Impala,南非,白金 % Minas Buenaventura,祕魯,多元化金屬 % 243 資料來源: 奇摩理財

244

分流規定 種類 類貨幣基金 目前債券基金 固定收益基金 持債比重 30%以下 30~50% 50%以上 收益性 較低 中 不一定 付款日期

T+1 T+2 波動度 高 評價方式 成本法 新投資債券以 公平市價法 產品訴求 安全性及流動 性為主要訴求 屬於過渡產品 收益性為主要 244 資料來源: 國內債券型基金專題

245

基金經理人 基金經理人代表基金管理公司,管理共同基金,並代表研究團隊在事先一致同意的原則下,作出 投資決策,操作基金。

基金經理人被賦予的權限大小,視各投資管理公司的政策而定,有些給予基金經理人很大操作權限,只要投資的方向與研究團隊報告不致太過偏差即可 一個好的基金經理人,除了在專業領域上有完整的 學經歷外,具備嚴謹的投資紀律和誠信的人格也是必須的選擇條件。 245 資料來源: 理財網財經知識庫

246

高水條款 高水條款(High-Water Mark) 是指當經理人彌補完之前的損失,且淨資產價值創新高,才可開始收取績效獎金。

246 資利來源:《另類投資-避險基金》蔡佳儒 P290

247

閉鎖期 閉鎖期(Lock-up Period)意指投資人進行的投資成立後須經過一段期間,投資人才可辦理贖回,在閉鎖期間不得贖回,通常多用於 首度股票上市(IPO)或基金投資方面。 目的在於防止內部有心人士在股票上市初期立即出售,享有超額的投資報酬、或進行其他危害公司的行為,此外亦有助穩定承銷 價格,提高IPO成功的可能性。 247 資料來源:digitimes360

意指投資人進行的投資成立後須經過一段期間,投資人才可辦理贖回,在閉鎖期間不得贖回,通常多用於 首度股票上市(IPO)或基金投資方面。 目的在於防止內部有心人士在股票上市初期立即出售,享有超額的投資報酬、或進行其他危害公司的行為,此外亦有助穩定承銷 價格,提高IPO成功的可能性。 247. 資料來源:digitimes360 CnlID=10&cat=50&id= _A425UW7DXH2H7Q91WZT45&ct=2.")

248

財務槓桿 (1) 是利用借貸資金進行投資,以獲得高於資金成本的 報酬率。 企業在進行大型投資案時,多會利用財務槓桿以 調度資金。

不過,過度的財務槓桿卻有潛在的危機。 (2) 泛指運用較少的資金進行投資,以獲得高報酬。 也就是以小博大。外匯保證金、證權與期貨買賣都屬 高財務槓桿的金融商品。 一般來說,愈年輕,可承受風險愈高,可運用的 財務槓桿倍數愈高。 248 資料來源:基智網

泛指運用較少的資金進行投資,以獲得高報酬。 也就是以小博大。外匯保證金、證權與期貨買賣都屬. 高財務槓桿的金融商品。 一般來說,愈年輕,可承受風險愈高,可運用的. 財務槓桿倍數愈高。 248. 資料來源:基智網")

249

投資型保單 簡單地說,就是同時兼具保險和投資功能的保單,此類保單最大特色是投資型保險的現金價值完全決定於實際投資績效。

投資型保單: 簡單地說,就是同時兼具保險和投資功能的保單,此類保單最大特色是投資型保險的現金價值完全決定於實際投資績效。 投資型保單提供消費者自由選擇投資標的的機會,保戶可依據風險容忍程度,選擇適當的投資方式。 資料來源:理財網小百科 249

250

比例原則 1.適當性:「手段」要合「目的」,所採取的手段必須要能達到目的。

2.必要性:又稱為「最小侵害原則」,在有數種執行工具可選擇時,要選擇對人民權益侵害最小的方式。 3.衡量性:又稱「狹義比例原則」,行政行為要合乎比例,以通俗的話來講,就是勿用大砲打小鳥、殺雞焉用牛刀。 250

251

二、計算例題

252

單筆投資相關例題 李小姐申購某單向報價的境外基金A,其申購手續費3%,基金經理費1.5%,基金保管費0.2%,若李小姐申購新台幣20萬元的基金A,請問: (1)李小姐另需額外支付費用多少元? (2)如申購時美元兌新台幣匯率為32.5,基金A淨值為15美元,則李小姐可購得多少單位的基金A? (3)投資一年後,每單位配息0.2美元,淨值變為18.5美元,匯率變為32。若考慮手續費成本,則其投資報酬率為何? Answer: (1)200,000元 × 3%=6,000元(基金經理費、基金保管費,均不在申購時扣取) (2)U ×15元 × 32.5=200,000元,U=410.26單位 (3)總成本=200,000元+6,000元=206,000元 獲利=(18.50元+0.2元) × × 32-206,000元=39,500元 報酬率=39,500 元 ÷206,000元=19.17% 252 252 資料來源:徐俊明 黃原桂著《金融市場》(東華書局 民國99年7月初版)p223 p225

投資一年後,每單位配息0.2美元,淨值變為18.5美元,匯率變為32。若考慮手續費成本,則其投資報酬率為何? Answer: (1)200,000元 × 3%=6,000元(基金經理費、基金保管費,均不在申購時扣取) (2)U ×15元 × 32.5=200,000元,U=410.26單位. (3)總成本=200,000元+6,000元=206,000元. 獲利=(18.50元+0.2元) × × 32-206,000元=39,500元. 報酬率=39,500 元 ÷206,000元=19.17% 資料來源:徐俊明 黃原桂著《金融市場》(東華書局 民國99年7月初版)p223 p225.")

253

定期定額投資相關例題 某甲以定期定額方式,投資共同基金,每月投資NT$5000,已知基金每年平均報酬率為25%,若擬於到期值達800萬時,一次贖回。試問某甲應連續至少投資多少年又幾個月? 253 253 資料來源:張輝鑫老師自編教材 年金論 補充講義

254

某甲自民國89年起,即以定期定額方式投資某乙基金,每月投資NT$5,000元,已知乙基金年平均報酬率為18

每屆滿期就續做,從不提現。某甲之同學某丙於民國99年即某甲開始轉做定存之日起,亦洽投信公司以定期定額方式投資某丁基金,該基金年平均報酬率只有7 %。已知,某丙將於連續投資16年後,其基金資產累積淨額可以超越某甲的理財資產淨額。試問,某丙每月定期定額連續投資丁基金之金額,至少應為多少?(本題最後答案應無條件進位為正整數) 定期定額投資相關例題 254 254 資料來源:張輝鑫老師自編教材 年金論 補充講義 修正四版 p9

定期定額投資相關例題 資料來源:張輝鑫老師自編教材 年金論 補充講義 修正四版 p9.")

255

Answer: 255 255 資料來源:張輝鑫老師自編教材 年金論 補充講義 修正四版 p9

256

資料來源:張輝鑫老師自編教材 年金論 補充講義 修正四版 p9

256 256

257

定期定額空頭與多頭市場比較 投入總成本:(3000X12)=$36000 投入總成本:(3000X12)=$36000

基金總單位數: 基金總單位數: 基金總價值:(12.1X )=$ 基金總價值:(17.9X )=$44381 投資報酬率:( )/ 投資報酬率:( )/36000 =-16.67% =23.28% 257 資料來源:張輝鑫教授提供

=$30000 基金總價值:(17.9X )=$ 投資報酬率:( )/36000 投資報酬率:( )/ =-16.67% =23.28% 257. 資料來源:張輝鑫教授提供.")

258

定期不定額 總成本:12期投資的金額=$56,000 基金總單位數:4019.8389

基金總價值:($15X )=$60,298 投資報酬率:($60,298-$56,000)/$56,000=7.67% 258 資料來源:張輝鑫教授提供

=$60,298. 投資報酬率:($60,298-$56,000)/$56,000=7.67% 258. 資料來源:張輝鑫教授提供.")

259

三、問題與解答

260

Q1 基金公司成立需要哪些條件? A:根據信託業設立標準條文第五條 基金管理機構:

(一)成立滿三年,且最近三年未曾因資產管理業務受其本國主管機關處分。 (二)具有管理或經營國際證券投資信託基金 業務經驗。 (三)該機構及其控制或從屬機構所管理之資產中,以公開募集方式集資 投資於證券或不動產之共同基金、單位信託或投資信託之基金資產 總值達新臺幣六百五十億元以上。 資料來源: 證券暨期貨法令判解查詢系統

成立滿三年,且最近三年未曾因資產管理業務受其本國主管機關處分。 (二)具有管理或經營國際證券投資信託基金 業務經驗。 (三)該機構及其控制或從屬機構所管理之資產中,以公開募集方式集資 投資於證券或不動產之共同基金、單位信託或投資信託之基金資產 總值達新臺幣六百五十億元以上。 資料來源: 證券暨期貨法令判解查詢系統 no=1G &K1=基金管理機構.")

261

Q2 如何挑選基金? 1.購買能力 2.基金績效 3.基金經理人 4.產品特色 5.基金費用

資料來源: 基智網

262

Q3 避險基金中,通常閉鎖期限制為多長? 所謂閉鎖期是指,新募集之基金成立後,要經過一段期間,投資人才可辦理贖回,在基金閉鎖期間,若基金表現不佳,投資人也只能忍受套牢之苦。目前正在募集的新基金中,以中華精典基金閉鎖期最短(一個月);中信台灣科技基金大約一個半月,建弘小型精選基金、日盛小而美基金、寶來海峽基金、元富科技島基金及統一奔騰基金閉鎖期為三個月,而金亞太投信由於是新成立之投信公司,其第一檔金亞太基金的閉鎖期根據規定,必須長達六個月。 資料來源: 中時電子報

;中信台灣科技基金大約一個半月,建弘小型精選基金、日盛小而美基金、寶來海峽基金、元富科技島基金及統一奔騰基金閉鎖期為三個月,而金亞太投信由於是新成立之投信公司,其第一檔金亞太基金的閉鎖期根據規定,必須長達六個月。 資料來源: 中時電子報 QId=16.")

263

若該基金屬於有分配收益的基金,則需考量賦稅問題。

Q4 投資基金的獲利是否有賦稅問題? 若投資的基金是屬於收益不分配的基金,買賣基金價差屬於資本利得,因目前資本利得免課證所稅,故無賦稅問題。目前國內所流行的債券型基金便是由於不分配收益,所以不需課稅。 若該基金屬於有分配收益的基金,則需考量賦稅問題。 資料來源:寶來投信FMP基金管理平台

264

Q5 何謂「基金黑箱作業」? 請參考P.192

265

Q6 何謂指定用途信託基金? 指投資人交存給銀行的資金,銀行除依照投資人的契約指定代為處理。投資人將信託資金交給銀行,由銀行依照信託人的指示,代為買賣指定之國外股票、債券或共同基金等有價證券,透過銀行的指定用途資金業務辦理投資事宜,還可以享受它們所提供的各項國際金融投資諮詢服務,是一種較為便利及具效益的投資方式。 資料來源: 解釋頁

266

四、參考文獻

267

四、參考文獻(1/3) 資料來源:台北富邦銀行 資料來源:黃昱程著《現代金融市場 四版》(台北:華泰文化股份有限公司2006年5月出版) 資料來源:國華人壽 資料來源:財務部稅務入口網-附件:所得基本稅額條例疑義解答 資料來源:《富蘭克林基金理財網》 資料來源:國立台灣大學會計學系碩士論文摘要 資料來源 : 台灣法律網 資料來源:證期局全球資訊網 資料來源:《現代投資學-分析與管理》謝劍平 著 智勝文化事業有限公司 2011年2月 五版 資料來源:富邦投資網 資料來源:第一次買共同基金就上手 沈雲驄 著 易博士文化事業股份有限公司 1999年2月 5版 資料來源:中華民國證券投資信託暨顧問商業同業公會 資料來源:中華民國證券投資信託暨顧問商業同業公會 資料來源:公開資訊觀測站 資料來源: 理財網財經知識庫 資料來源: 全國法規資料庫入口網站 資料來源:財團法人證券投資人及期貨交易人保護中心 資料來源:證券暨期貨法令判解查詢系統 資料來源:基金學園 資料來源:中華民國證券投資信託暨顧問商業同業公會 參考資料:黃昱程著《現代金融市場 四版》(台北:華泰文化股份有限公司2006年5月出版) p399 p400

資料來源:國華人壽 資料來源:財務部稅務入口網-附件:所得基本稅額條例疑義解答 資料來源:《富蘭克林基金理財網》 id=60500&pid=60000#h. 資料來源:國立台灣大學會計學系碩士論文摘要 資料來源 : 台灣法律網. template=article_content&parent_path=,1,188,&job_id=55857&article_category_id=1563&article_id= 資料來源:證期局全球資訊網 frame=5. 資料來源:《現代投資學-分析與管理》謝劍平 著 智勝文化事業有限公司 2011年2月 五版. 資料來源:富邦投資網 資料來源:第一次買共同基金就上手 沈雲驄 著 易博士文化事業股份有限公司 1999年2月 5版. 資料來源:中華民國證券投資信託暨顧問商業同業公會 FD=E0000&FL=E1000.ASP&Click=B&SSL=&typ=&TopSub=1&SubOrder=1&Lang=C. 資料來源:中華民國證券投資信託暨顧問商業同業公會 資料來源:公開資訊觀測站 step=0&id=&key=&deb=&COMP=&ISSUER_STOCK_CODE=&BOND_ID=&KIND= 資料來源: 理財網財經知識庫 Title=%u57FA%u91D1%u7D93%u7406%u4EBA. 資料來源: 全國法規資料庫入口網站 PCode=G 資料來源:財團法人證券投資人及期貨交易人保護中心 資料來源:證券暨期貨法令判解查詢系統 FullDoc=all&Fcode=G 資料來源:基金學園 資料來源:中華民國證券投資信託暨顧問商業同業公會 FD=E0000&FL=E6200.asp&Click=E&SSL=&typ=&TopSub=&SubOrder=3&Lang=C. 參考資料:黃昱程著《現代金融市場 四版》(台北:華泰文化股份有限公司2006年5月出版) p399 p400.")

268

四、參考文獻(2/3) 資料來源:高翠玲、陳英純、陳慧玲、蔡惠菁《經濟與商業環境II》(旗立資訊股份有限公司),2006/10月 初版 P.116 資料來源:復華投信-基金理財入門 資料來源 : 張輝鑫教授提供 資料來源:基智網 資料來源:理財網小百科 資料來源: 富蘭克林基金理財網 資料來源:風險收益 資料來源:林傑宸《基金管理》智高文化事業有限公司,2004年2月初版二刷p.82 資料來源:證券暨期貨市場發展基金會 資料來源:台灣共同基金績效評比 資料來源:林傑宸《基金管理》(智高文化,2005年初版,頁56) 資料來源:摩根富林明 參考資料:安泰商業銀行 資料來源:MoneyDJ 理財網 資料來源:證券暨期貨法令判解查詢系統 參考資料 : 行政院監督管理委員會 資料來源:行政院金管會-證期局 資料來源:台灣證券交易所 資料來源:台灣匯豐營行 ETF介紹 資料來源:台灣不動產資產信託(REAT)評等準則

資料來源:摩根富林明 參考資料:安泰商業銀行 資料來源:MoneyDJ 理財網 資料來源:證券暨期貨法令判解查詢系統 tblname=Flrela&RCODE1=G 參考資料 : 行政院監督管理委員會 資料來源:行政院金管會-證期局 path=620&guid=10cf c3-4aec-8ac2-2c554f217c1f&lang=zh-tw. 資料來源:台灣證券交易所 資料來源:台灣匯豐營行 ETF介紹 資料來源:台灣不動產資產信託(REAT)評等準則")

269

四、參考文獻(3/3) 資料來源:台灣證券交易所 資料來源:台灣匯豐營行 ETF介紹 資料來源:台灣不動產資產信託(REAT)評等準則 資料來源:《基金之神》戴永良著 海鴿文化出版圖書有限公司2008年04月01日一版一刷 P59~P61 資料來源:( 工商時報,C2 資料來源: 國內債券型基金專題 資料來源:中華民國證券投資信託暨顧問商業同業公會 資料來源 : 台灣法律網 資料來源:行政院金融監督管理委員會-新聞稿 資料來源:台灣銀行( 資 料來源: 小百科 資料來源: 奇摩理財 資料來源:財務部稅務入口網-附件:所得基本稅額條例疑義解答

評等準則 資料來源:《基金之神》戴永良著 海鴿文化出版圖書有限公司2008年04月01日一版一刷 P59~P61. 資料來源:( 工商時報,C2. 資料來源: 國內債券型基金專題 資料來源:中華民國證券投資信託暨顧問商業同業公會 FD=A0000&FL=A6000.asp&Click=Q&SSL=&typ=&TopSub=1&SubOrder=2&Lang=C. 資料來源 : 台灣法律網. template=article_content&parent_path=,1,188,&job_id=55857&article_category_id=1563&article_id= 資料來源:行政院金融監督管理委員會-新聞稿 NewsID=42016&path=1736&LanguageType=1. 資料來源:台灣銀行( 資 料來源: 小百科 a=$^$glossary$glcat[18]djhtm. 資料來源: 奇摩理財 f=SHZ19. 資料來源:財務部稅務入口網-附件:所得基本稅額條例疑義解答")

270

貢獻圖

271

報告活動剪影 1/2 上圖:張輝鑫老師與第四組合照 由左而右:謝志偉、黃晨瑋、鄒念訓、陳俊元、劉志強、黃建豪、陳凱華、曾成嘉

272

報告活動剪影 2/2 上圖:張輝鑫老師與第四組組長合照

Similar presentations

簡介 臺灣證券交易所 企劃研究部 2013.12.>")

Department of Finance, National Chiayi University>")

為投資人媒介股票買賣 2.承銷業務:>")