Download presentation

Presentation is loading. Please wait.

1

第八章 資本結構與財務困難

2

第一節 負債對企業之影響 第二節 資本結構理論 第三節 資本結構之調整 第四節 公司性質對負債決策的影響 第五節 美國資本結構之實務調查 第六節 財務困難

4

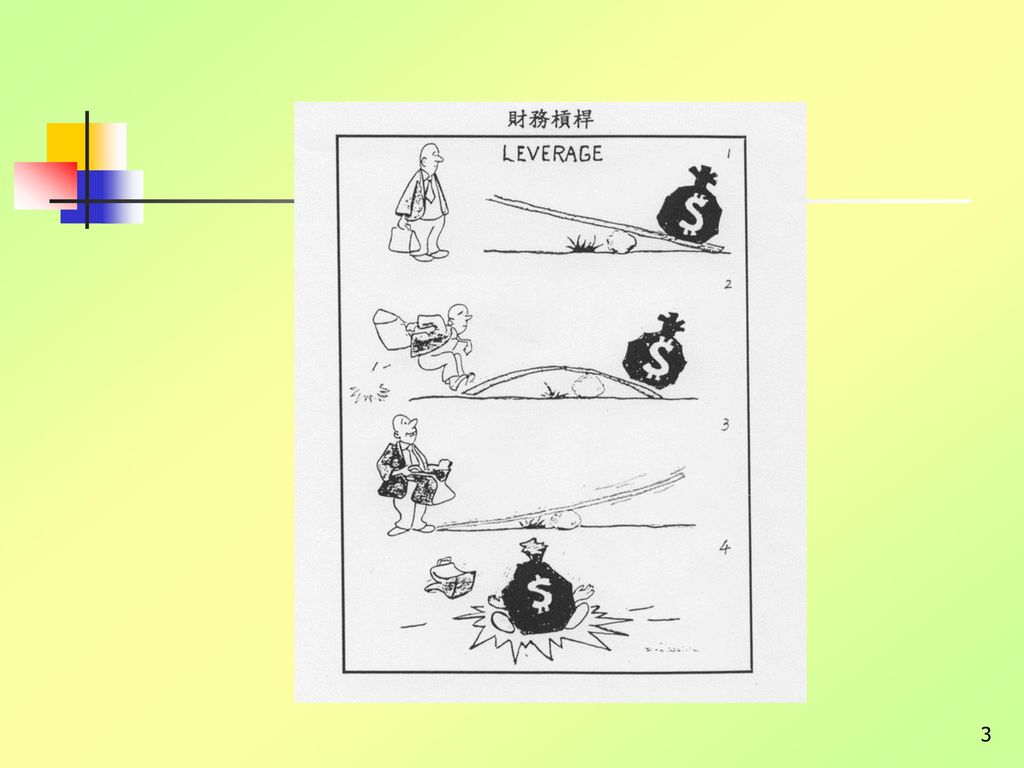

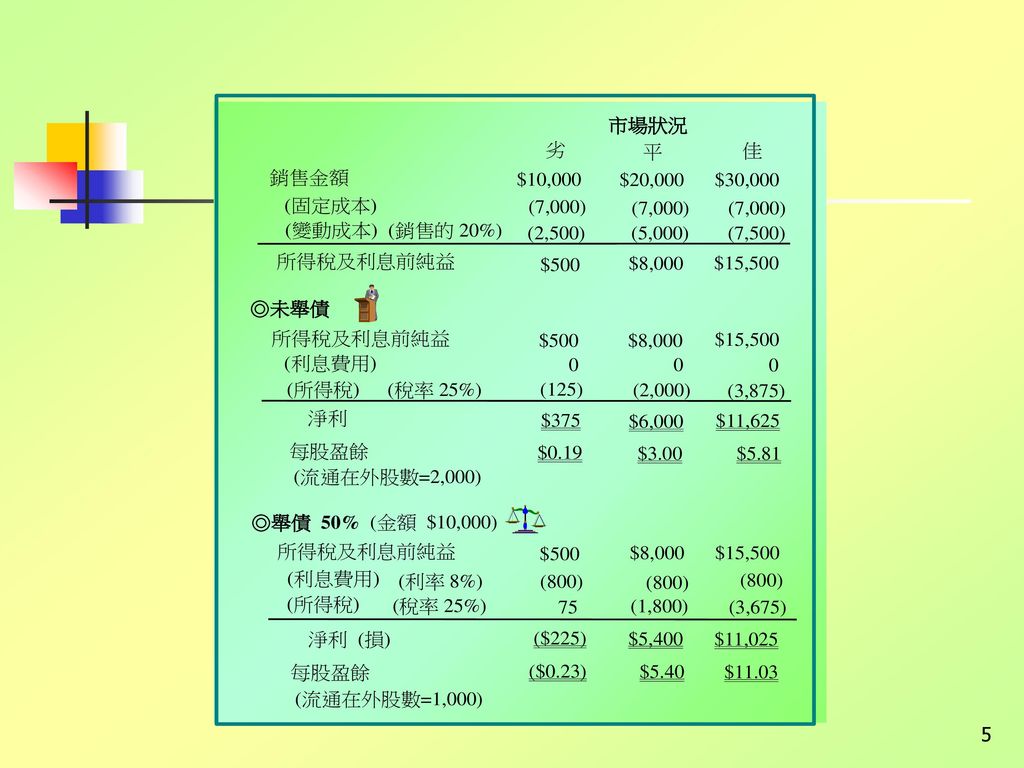

第一節 負債對企業之影響 1. 負債與每股盈餘 市場狀況良好 公司若舉債較高,則每股盈餘也會較高。 市場狀況不佳

公司若以舉債方式取得資金,每股盈餘變低,情況嚴重則可能會因付不出利息而破產。

6

2. 負債與資本成本 負債比率與加權平均資本成本 負債比率 利率 EPS 權益成本 WACC 0% 5.8% $3.00 12.0%

12.00% 10% 6.0% $3.28 12.5% 11.70% 20% 6.5% $3.63 13.0% 11.38% 30% 6.8% $4.07 13.5% 10.98% 40% 7.2% $4.64 14.4% 10.80% 50% 8.0% $6.00 16.0% 11.00% 60% 9.8% $6.40 18.0% 11.61% 70% 11.5% $7.20 21.5% 12.29% 80% 14.0% $6.60 24.5% 13.30%

7

負債比率為 40% 「加權平均資本成本」最低 (10.80%) 公司的價值會達到最高。

負債比率為 40% 「加權平均資本成本」最低 (10.80%) 公司的價值會達到最高。 負債比率與資本成本

公司的價值會達到最高。 負債比率與資本成本.")

8

第二節 資本結構理論 1.資本結構無關假說 (1) 完美市場之狀況 (2) 完美市場與公司所得稅

第二節 資本結構理論 1.資本結構無關假說 (1) 完美市場之狀況 在「完美市場 (Perfect Market)」中,若無所得稅,公司的資本結構與價值無關。 (2) 完美市場與公司所得稅 (完美市場中) 若考慮公司所得稅,公司負債愈高、利息費用隨之增加,享有「稅盾 (Tax Shields)」效果,負債100%會使公司價值達到最大。

完美市場之狀況. 在「完美市場 (Perfect Market)」中,若無所得稅,公司的資本結構與價值無關。 (2) 完美市場與公司所得稅. (完美市場中) 若考慮公司所得稅,公司負債愈高、利息費用隨之增加,享有「稅盾 (Tax Shields)」效果,負債100%會使公司價值達到最大。")

9

稅盾例釋

10

「MM 無關假說」示意圖

11

2. 權衡理論 VL = Vu + tc D – BC, 「權衡理論」示意圖

12

3. 資本結構信號理論 • 公司藉由改變資本結構傳達訊息給市場,投資人因而重新評價公司的價值,股價因而產生變動,這個效果稱為「信號理論 (The Signalling Theory)」。 • 上述推論隱含公司應「保留舉債能力 (Reserve Borrowing Capacity)」 (提高負債比率 股價↑)。

」 (提高負債比率 股價↑)。")

13

4. 融資順位理論 「融資順位理論 (The Pecking Order Theory)」:公司所偏好的資金依序為內部現金、舉債、發行股票。

美國實務界資金來源之比例

14

資本結構理論摘要

15

第三節 資本結構之調整 1. 負債與股權交換 部分股權 轉換為債務 增資 償還債務 上列兩種調整方式對股價有何影響呢?

16

(1) 以負債取代股權 公司以「債務換回股權」之股價日報酬率

以負債取代股權 公司以「債務換回股權」之股價日報酬率")

17

(2) 以股權取代負債 公司以「股權換回債務」之股價日報酬率

以股權取代負債 公司以「股權換回債務」之股價日報酬率")

18

「減少債務、增加股權」的現象對公司的股價有負面的效果之原因:

稅盾 (Tax Shields):增加債務會提高公司的避稅效 果。 每股盈餘:減少股權會使流通在外股數減少,即使利 息費用較高、盈餘總額減少,但公司每股盈餘 (淨利/ 流通在外股數) 通常會提高。 決策效率:減少流通在外股數將使股權較集中,可能 減少董事會之歧見,增加公司決策的效率。 發射信號:增加債務代表管理階層看好公司未來的營 運,預期盈餘將會增加,因此敢提供債務給投資人, 其中隱含著公司營運良好的信號。

:增加債務會提高公司的避稅效 果。 每股盈餘:減少股權會使流通在外股數減少,即使利 息費用較高、盈餘總額減少,但公司每股盈餘 (淨利/ 流通在外股數) 通常會提高。 決策效率:減少流通在外股數將使股權較集中,可能 減少董事會之歧見,增加公司決策的效率。 發射信號:增加債務代表管理階層看好公司未來的營 運,預期盈餘將會增加,因此敢提供債務給投資人, 其中隱含著公司營運良好的信號。")

19

2. 減資 例、[企業減資] 中華電信 2010年「減資」20%,每股退還現金 $2 。 中華電信減資前後之累計報酬率

![2. 減資 例、[企業減資] 中華電信 2010年「減資」20%,每股退還現金 $2 。 中華電信減資前後之累計報酬率](http://slidesplayer.com/slide/11276477/61/images/19/2.+%E6%B8%9B%E8%B3%87+%EF%81%81+%E4%BE%8B%E3%80%81%5B%E4%BC%81%E6%A5%AD%E6%B8%9B%E8%B3%87%5D+%E4%B8%AD%E8%8F%AF%E9%9B%BB%E4%BF%A1+2010%E5%B9%B4%E3%80%8C%E6%B8%9B%E8%B3%87%E3%80%8D20%25%EF%BC%8C%E6%AF%8F%E8%82%A1%E9%80%80%E9%82%84%E7%8F%BE%E9%87%91+%242+%E3%80%82+%E4%B8%AD%E8%8F%AF%E9%9B%BB%E4%BF%A1%E6%B8%9B%E8%B3%87%E5%89%8D%E5%BE%8C%E4%B9%8B%E7%B4%AF%E8%A8%88%E5%A0%B1%E9%85%AC%E7%8E%87.jpg "2. 減資 例、[企業減資] 中華電信 2010年「減資」20%,每股退還現金 $2 。 中華電信減資前後之累計報酬率")

20

3. 市場對資本結構變動之反應 增加槓桿的宣告效果 正 。 減少槓桿的宣告效果 負 。 資本結構變動之宣告效果

21

第四節 公司性質對負債決策的影響 1. 公司性質與資本結構 考慮因素 說 明 銷售之穩定性 資產性質 營運槓桿 成長率

第四節 公司性質對負債決策的影響 1. 公司性質與資本結構 考慮因素 說 明 銷售之穩定性 銷售金額愈穩定,負債比率較高。 資產性質 抵押性資產愈多,負債比率愈高。 營運槓桿 營運槓桿愈低,固定成本少,負債比率愈高。 成長率 公司成長率愈高,愈需要融資,負債比率可能會較高。 獲利情況 實務上,一些獲利佳的公司之負債比率較低。 稅率 稅率愈高,稅盾愈大,負債比率可以愈高。

22

對公司的控制能力 (續前表) 態度 債權人的意願 市場狀況 公司內部狀況 財務彈性 股權集中的公司較會以舉債方式融資。

經理人持多數股權,寧可維持高負債比率。 態度 決策者的態度保守,負債比率較低。 債權人的意願 評等愈高,借貸成本低,負債比率可能愈高。 市場狀況 股市行情好,偏好現金增資,負債比率較低。 公司內部狀況 公司具有利多狀況但尚未反應在股價上,寧可以舉債方式融資,負債比率較高。 財務彈性 大型的企業為避免景氣不佳的期間資金不足,寧可保留一些舉債空間,以便到時可以使用。

23

2. 影響融資決策之實務調查 美國實務界融資所考慮的因素 (調查時間為 1987 年,樣本數為 176 家大型企業)

")

24

第五節 美國資本結構之實務調查 1. Scott 及 Johnson 的調查 85% 以上的公司認為維持資本結構目標非常重要。

第五節 美國資本結構之實務調查 1. Scott 及 Johnson 的調查 85% 以上的公司認為維持資本結構目標非常重要。 37 家只使用資產負債表。 1 家使用損益表 (利息保障倍數)。 169 家同時使用兩種報表。 對資本結構的定義: 衡量資本結構的比率: 企業界最重視的比率: 其次為: 有些公司使用: 但為數較少。

。 169 家同時使用兩種報表。 對資本結構的定義: 衡量資本結構的比率: 企業界最重視的比率: 其次為: 有些公司使用: 但為數較少。")

25

(調查時間為 1980 年代初期,樣本數為 212 家大型企業)

美國實務界的資本結構目標 (調查時間為 1980 年代初期,樣本數為 212 家大型企業)

")

26

2. Pinegar 及 Wibricht 的調查 (1) 對長期資金之偏好 美國實務界對資金來源之偏好

(調查時間為 1987 年,樣本數為 176 家大型企業)

")

27

(2) 融資的考慮原則 美國實務界融資時之規劃原則 (調查時間為 1987 年,樣本數為 176 家大型企業)

融資的考慮原則 美國實務界融資時之規劃原則 (調查時間為 1987 年,樣本數為 176 家大型企業)")

28

3. Graham 及 Harvey 的調查 (1) 舉債的主要考量

舉債的主要考量")

29

(2) 資本結構目標

資本結構目標")

30

第六節 財務困難 財務困難之處理方式 情節嚴重(違約) 宣告破產(進入法律程序)

第六節 財務困難 財務困難之處理方式 「財務困難」通常是指公司資產不足以償還負債 (Insolvency) 情節嚴重(違約) 宣告破產(進入法律程序) 重整:公司繼續經營,「重整」期間不須償還債務 清算:公司結束營業,處分公司所有資產,將所得償還給債權人與其他利害關係人。

情節嚴重(違約) 宣告破產(進入法律程序) 重整:公司繼續經營,「重整」期間不須償還債務. 清算:公司結束營業,處分公司所有資產,將所得償還給債權人與其他利害關係人。")

31

重整 債權人會召開會議,通常一開始便要求將資產移轉交付給信託人,以免公司名下資產被出售或移轉。 向法院提出完整的「重整計劃」 。

法院批准「重整」後,會指派監督人及重整人,進行重整工作。 重整公司仍可融資,此種融資的求償順位會高於原有之負債

32

「清算」清償順序 具抵押權的債務 處理費用 員工薪資 員工福利金 顧客 債權人 應付稅負 特別股股東

具抵押權的債務 處理費用 員工薪資 員工福利金 顧客 債權人 應付稅負 特別股股東 普通股股東

33

2. 破產成本 直接成本 (Direct Bankruptcy Costs):律師、法院裁判、會計師、信託與其他處理破產的費用。

間接成本 (Indirect Bankruptcy Costs,或稱 Disruption Costs):包括喪失客戶、員工與投資機會,以供應商與金融機構所給予的條件變差。 破產的間接成本佔破產一年前市值的 17.5% 。 在經濟蕭條期間,高財務槓桿公司的市值下跌要遠比低財務槓桿公司多出 26% 。

:包括喪失客戶、員工與投資機會,以供應商與金融機構所給予的條件變差。 破產的間接成本佔破產一年前市值的 17.5% 。 在經濟蕭條期間,高財務槓桿公司的市值下跌要遠比低財務槓桿公司多出 26% 。")

34

3. 重整後的表現 Hotchkiss (1995) Eberhart (1999)

以 1979/ /9 期間的重整公司為樣本,發現這些公司表現仍不足以補償投資人所承擔的風險。 Eberhart (1999) 調查 1980/1-1989/12 期間 131 家重整成功公司重新上市櫃後的股價表現: 在恢復交易後一年,重整公司的平均超額報酬率為正。 就宣告效果而言,重整公司的報酬率明顯較高。 法人機構若同意以債換股,對報酬率有正面效果。

調查 1980/1-1989/12 期間 131 家重整成功公司重新上市櫃後的股價表現: 在恢復交易後一年,重整公司的平均超額報酬率為正。 就宣告效果而言,重整公司的報酬率明顯較高。 法人機構若同意以債換股,對報酬率有正面效果。")

35

4. 台灣企業財務困難概況 (1) 上市櫃財務困難的處理

上市櫃財務困難的處理")

36

[下市處分] 歌林公司為台灣老牌的家電業者,1973 年股票上市公司。該公司 2008 年 7 月初宣布,因美國通路合作夥伴新泰輝煌 (SBC) 聲請破產,近新台幣 $60 億的應收帳款無法收回,證交所立即要求說明,並迅速 (7 月 16 日) 將其列為「全額交割股」,同年 8 月該公司陸續跳票,11 月 6 日終止上市;2009 年 3 月底獲台北地院裁定重整。

![[下市處分] 歌林公司為台灣老牌的家電業者,1973 年股票上市公司。該公司 2008 年 7 月初宣布,因美國通路合作夥伴新泰輝煌 (SBC) 聲請破產,近新台幣 $60 億的應收帳款無法收回,證交所立即要求說明,並迅速 (7 月 16 日) 將其列為「全額交割股」,同年 8 月該公司陸續跳票,11 月 6 日終止上市;2009 年 3 月底獲台北地院裁定重整。](http://slidesplayer.com/slide/11276477/61/images/36/%5B%E4%B8%8B%E5%B8%82%E8%99%95%E5%88%86%5D+%E6%AD%8C%E6%9E%97%E5%85%AC%E5%8F%B8%E7%82%BA%E5%8F%B0%E7%81%A3%E8%80%81%E7%89%8C%E7%9A%84%E5%AE%B6%E9%9B%BB%E6%A5%AD%E8%80%85%EF%BC%8C1973+%E5%B9%B4%E8%82%A1%E7%A5%A8%E4%B8%8A%E5%B8%82%E5%85%AC%E5%8F%B8%E3%80%82%E8%A9%B2%E5%85%AC%E5%8F%B8+2008+%E5%B9%B4+7+%E6%9C%88%E5%88%9D%E5%AE%A3%E5%B8%83%EF%BC%8C%E5%9B%A0%E7%BE%8E%E5%9C%8B%E9%80%9A%E8%B7%AF%E5%90%88%E4%BD%9C%E5%A4%A5%E4%BC%B4%E6%96%B0%E6%B3%B0%E8%BC%9D%E7%85%8C+%28SBC%29+%E8%81%B2%E8%AB%8B%E7%A0%B4%E7%94%A2%EF%BC%8C%E8%BF%91%E6%96%B0%E5%8F%B0%E5%B9%A3+%2460+%E5%84%84%E7%9A%84%E6%87%89%E6%94%B6%E5%B8%B3%E6%AC%BE%E7%84%A1%E6%B3%95%E6%94%B6%E5%9B%9E%EF%BC%8C%E8%AD%89%E4%BA%A4%E6%89%80%E7%AB%8B%E5%8D%B3%E8%A6%81%E6%B1%82%E8%AA%AA%E6%98%8E%EF%BC%8C%E4%B8%A6%E8%BF%85%E9%80%9F+%287+%E6%9C%88+16+%E6%97%A5%29+%E5%B0%87%E5%85%B6%E5%88%97%E7%82%BA%E3%80%8C%E5%85%A8%E9%A1%8D%E4%BA%A4%E5%89%B2%E8%82%A1%E3%80%8D%EF%BC%8C%E5%90%8C%E5%B9%B4+8+%E6%9C%88%E8%A9%B2%E5%85%AC%E5%8F%B8%E9%99%B8%E7%BA%8C%E8%B7%B3%E7%A5%A8%EF%BC%8C11+%E6%9C%88+6+%E6%97%A5%E7%B5%82%E6%AD%A2%E4%B8%8A%E5%B8%82%EF%BC%9B2009+%E5%B9%B4+3+%E6%9C%88%E5%BA%95%E7%8D%B2%E5%8F%B0%E5%8C%97%E5%9C%B0%E9%99%A2%E8%A3%81%E5%AE%9A%E9%87%8D%E6%95%B4%E3%80%82.jpg "[下市處分] 歌林公司為台灣老牌的家電業者,1973 年股票上市公司。該公司 2008 年 7 月初宣布,因美國通路合作夥伴新泰輝煌 (SBC) 聲請破產,近新台幣 $60 億的應收帳款無法收回,證交所立即要求說明,並迅速 (7 月 16 日) 將其列為「全額交割股」,同年 8 月該公司陸續跳票,11 月 6 日終止上市;2009 年 3 月底獲台北地院裁定重整。")

37

(2) 重整與破產

重整與破產")

38

[全額交割股恢復普通交割之行情] 合發興業公司為台灣證券交易所上市公司,以生產合成皮為主 (塑化股)。1981 年津津食品公司發生財務困難,合發興業因替津津背書,導致債務累累,兩家公司雙雙被列為「全額交割股」。 經過十餘年之後,合發興業的營運大幅改善,1996 年的每股盈餘為 $1.7 (1997 年為 $4.72),後來在 1997 年 8 月 19 日恢復為普通交割,股本共 $3.6 億, 2001 年之後合發的表現乏善可陳,2005 年被調查公司遭掏空,同年 7 月被列為「全額交割股」,10 月下市,下市前股價不到 $2。

![[全額交割股恢復普通交割之行情] 合發興業公司為台灣證券交易所上市公司,以生產合成皮為主 (塑化股)。1981 年津津食品公司發生財務困難,合發興業因替津津背書,導致債務累累,兩家公司雙雙被列為「全額交割股」。](http://slidesplayer.com/slide/11276477/61/images/38/%5B%E5%85%A8%E9%A1%8D%E4%BA%A4%E5%89%B2%E8%82%A1%E6%81%A2%E5%BE%A9%E6%99%AE%E9%80%9A%E4%BA%A4%E5%89%B2%E4%B9%8B%E8%A1%8C%E6%83%85%5D+%E5%90%88%E7%99%BC%E8%88%88%E6%A5%AD%E5%85%AC%E5%8F%B8%E7%82%BA%E5%8F%B0%E7%81%A3%E8%AD%89%E5%88%B8%E4%BA%A4%E6%98%93%E6%89%80%E4%B8%8A%E5%B8%82%E5%85%AC%E5%8F%B8%EF%BC%8C%E4%BB%A5%E7%94%9F%E7%94%A2%E5%90%88%E6%88%90%E7%9A%AE%E7%82%BA%E4%B8%BB+%28%E5%A1%91%E5%8C%96%E8%82%A1%29%E3%80%821981+%E5%B9%B4%E6%B4%A5%E6%B4%A5%E9%A3%9F%E5%93%81%E5%85%AC%E5%8F%B8%E7%99%BC%E7%94%9F%E8%B2%A1%E5%8B%99%E5%9B%B0%E9%9B%A3%EF%BC%8C%E5%90%88%E7%99%BC%E8%88%88%E6%A5%AD%E5%9B%A0%E6%9B%BF%E6%B4%A5%E6%B4%A5%E8%83%8C%E6%9B%B8%EF%BC%8C%E5%B0%8E%E8%87%B4%E5%82%B5%E5%8B%99%E7%B4%AF%E7%B4%AF%EF%BC%8C%E5%85%A9%E5%AE%B6%E5%85%AC%E5%8F%B8%E9%9B%99%E9%9B%99%E8%A2%AB%E5%88%97%E7%82%BA%E3%80%8C%E5%85%A8%E9%A1%8D%E4%BA%A4%E5%89%B2%E8%82%A1%E3%80%8D%E3%80%82.jpg "經過十餘年之後,合發興業的營運大幅改善,1996 年的每股盈餘為 $1.7 (1997 年為 $4.72),後來在 1997 年 8 月 19 日恢復為普通交割,股本共 $3.6 億, 2001 年之後合發的表現乏善可陳,2005 年被調查公司遭掏空,同年 7 月被列為「全額交割股」,10 月下市,下市前股價不到 $2。")

39

合發興業公司恢復普通交割後之行情

40

例、[管理股票之公司重整] 台灣東隆五金公司為全球三大門鎖製造商之一,1998 年資本額新台幣 $30 億,當時董事長掏空公司 $30 億,股價由 40 多元重挫至 1.4 元,訂單減少三成,證交所要求「終止交易」,該公司申請為「管理股票」,隨後進入重整。 ◎ 上市櫃公司裁定「終止交易」後,在實施日前40日公告,並通知櫃檯買賣中心及該公司,可於終止上市公告日起 1 個月內向櫃檯中心申請為「管理股票」,繼續交易。

![ 例、[管理股票之公司重整] 台灣東隆五金公司為全球三大門鎖製造商之一,1998 年資本額新台幣 $30 億,當時董事長掏空公司 $30 億,股價由 40 多元重挫至 1.4 元,訂單減少三成,證交所要求「終止交易」,該公司申請為「管理股票」,隨後進入重整。](http://slidesplayer.com/slide/11276477/61/images/40/%EF%81%81+%E4%BE%8B%E3%80%81%5B%E7%AE%A1%E7%90%86%E8%82%A1%E7%A5%A8%E4%B9%8B%E5%85%AC%E5%8F%B8%E9%87%8D%E6%95%B4%5D+%E5%8F%B0%E7%81%A3%E6%9D%B1%E9%9A%86%E4%BA%94%E9%87%91%E5%85%AC%E5%8F%B8%E7%82%BA%E5%85%A8%E7%90%83%E4%B8%89%E5%A4%A7%E9%96%80%E9%8E%96%E8%A3%BD%E9%80%A0%E5%95%86%E4%B9%8B%E4%B8%80%EF%BC%8C1998+%E5%B9%B4%E8%B3%87%E6%9C%AC%E9%A1%8D%E6%96%B0%E5%8F%B0%E5%B9%A3+%2430+%E5%84%84%EF%BC%8C%E7%95%B6%E6%99%82%E8%91%A3%E4%BA%8B%E9%95%B7%E6%8E%8F%E7%A9%BA%E5%85%AC%E5%8F%B8+%2430+%E5%84%84%EF%BC%8C%E8%82%A1%E5%83%B9%E7%94%B1+40+%E5%A4%9A%E5%85%83%E9%87%8D%E6%8C%AB%E8%87%B3+1.4+%E5%85%83%EF%BC%8C%E8%A8%82%E5%96%AE%E6%B8%9B%E5%B0%91%E4%B8%89%E6%88%90%EF%BC%8C%E8%AD%89%E4%BA%A4%E6%89%80%E8%A6%81%E6%B1%82%E3%80%8C%E7%B5%82%E6%AD%A2%E4%BA%A4%E6%98%93%E3%80%8D%EF%BC%8C%E8%A9%B2%E5%85%AC%E5%8F%B8%E7%94%B3%E8%AB%8B%E7%82%BA%E3%80%8C%E7%AE%A1%E7%90%86%E8%82%A1%E7%A5%A8%E3%80%8D%EF%BC%8C%E9%9A%A8%E5%BE%8C%E9%80%B2%E5%85%A5%E9%87%8D%E6%95%B4%E3%80%82.jpg "◎ 上市櫃公司裁定「終止交易」後,在實施日前40日公告,並通知櫃檯買賣中心及該公司,可於終止上市公告日起 1 個月內向櫃檯中心申請為「管理股票」,繼續交易。")

41

東隆 2000 年底完成重整,匯豐集團取得七席董事中的六席。2006 年 3 月東隆恢復為普通交易,同年 11 月另一家上市公司特力取得東隆 68% 之股權。

東隆五金報酬率趨勢圖

42

補 充 台灣中小企業的融資概況 依經濟部之統計,中小企業創業前 5 年的失敗率高達 35%,主因為資金不足。

補 充 台灣中小企業的融資概況 依經濟部之統計,中小企業創業前 5 年的失敗率高達 35%,主因為資金不足。 台灣中小企業自有資金佔總資產的比率僅約 1/3。 一些中小企業因向地下金融體系融資,造成資金成本過高,更易使創業失敗。 台灣的中小企業因缺乏擔保品,容易被銀行摒除在放款行列之外。

43

中小企業信用保證基金 台灣 1974 年成立了「中小企業信用保證基金 (信保基金)」,協助中小企業向金融機構取得融資。

「信保基金」受到批評:作風保守、「不代位清償原則」常與銀行發生爭議、單審制作業並無其他補救管道。 台灣中小企業「授權保證」申請流程

Similar presentations

。以統一企業為例。 資金來源:可分為( 1 )舉債(>")

及投資報酬率分析.>")

>")

>")