Download presentation

Presentation is loading. Please wait.

3

1. 資產減損之會計處理方 法 2. 重估價法與成本法之差 異 3. 投資性不動產之定義與 會計處理 4. 待出售非流動資產之定 義與會計處理

4

聯陽合併失策 資產減損1.2個資本額 2011年12月29日聯陽因3年前合併集團旗下的聯盛、 晶瀚及繪展,合併成效遠不如原先預期,聯陽於股市 盤後公告,評估資產減損達24.58億元,超過1個資本 額,影響2011年業外虧損每股達12.13元,每股淨值 將由2011年第三季的30多元減為低於20元,合併風險 之高,為IC設計業少見。

5

中租控股股份有限公司 在臺灣證券交易所上市的中租迪和租賃公司,出租資 產主要為車輛,2010年度出租車輛占全部出租資產總 額約33億元中的21億元,故以車輛之減損測試分析之。 新臺幣200萬元以下之車種,參考權威車訊之中古車 價格,考量品牌、年份、級等後,再依該價格打折扣。 新臺幣200萬元以上車種,因中古車市場較小,故係 向中古商詢價方式估計殘值。中租迪和出租資產減損 損失測試係以未來可回收金額現值(包括各期租金現 值及最後殘值)與帳面金額相較算出減損損失,其資 產殘值係參考外部資料再打折後估算。

與帳面金額相較算出減損損失,其資 產殘值係參考外部資料再打折後估算。")

6

資產減損之會計處理對財務報表有重大影響。

資產減損雖然不影響當期現金流量,但是,對未來 現金流量有重大不利之影響。 資產減損訊息對企業股價有重大衝擊。 資產減損之評估與方法應考量行業特性與專業知識。 何謂閒置資產?在資產負債表應如何表達? 待出售非流動資產之會計處理為何?有何重要之專 業判斷條件?

8

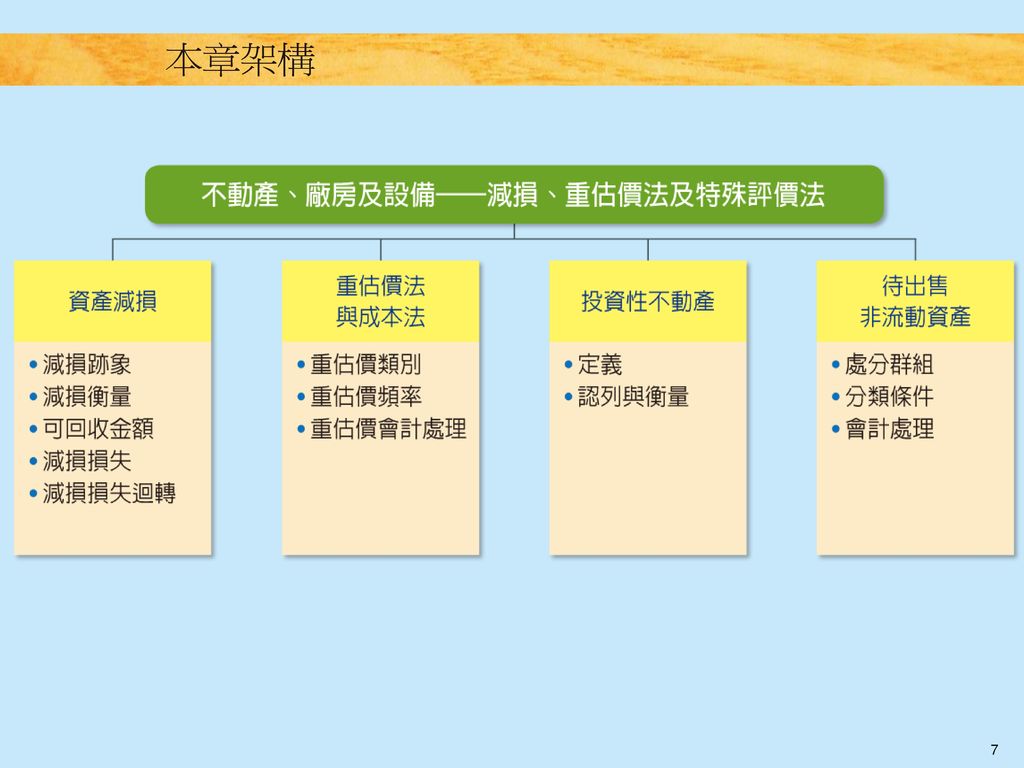

8.1 資產減損 適用於不動產、廠房及設備 學習資產減損有下列幾個重點: 1. 辨認可能減損之資產。 2. 了解資產減損評估之基本單位。

8.1 資產減損 適用於不動產、廠房及設備 學習資產減損有下列幾個重點: 1. 辨認可能減損之資產。 2. 了解資產減損評估之基本單位。 3. 進行資產減損測試(impairment test)。 4. 認列資產減損損失(impairment loss)。 5. 認列資產減損損失之迴轉(reversal)。

。 4. 認列資產減損損失(impairment loss)。 5. 認列資產減損損失之迴轉(reversal)。")

9

8.1.1 辨認可能減損之資產 表8-1 資產減損跡象

10

8-1 判斷是否存在減損跡象 美國於×3 年通過一進口限制與配額法案,規定從×5 年開始 大幅減少進口數量,因此,預期對甲公司之銷售金額有重大 衝擊,試問甲公司應於×3 年或×5 年進行減損測試? 解析: 雖然該法案對本期(×3 年) 之銷售金額尚未有影響,但是,已 預期於將於近期(×5年) 開始對企業產生不利之重大變動,故 符合外來資訊B. 之減損跡象,應於×3 年進行減損測試。

之銷售金額尚未有影響,但是,已 預期於將於近期(×5年) 開始對企業產生不利之重大變動,故 符合外來資訊B. 之減損跡象,應於×3 年進行減損測試。")

11

資產減損是會計穩健原則之運用 資產減損是會計穩健原則之運用,所有之資產(只有 新臺幣現金除外) 都有不同形式與方法之減損會計, 本章介紹之資產減損主要係以長期性之資產為對象 ( 如固定資產與無形資產)。

都有不同形式與方法之減損會計, 本章介紹之資產減損主要係以長期性之資產為對象 ( 如固定資產與無形資產)。")

12

8.1.2 資產減損衡量與可回收金額 資產之帳面金額超過可回收金額,則產生資產減損。

8.1.2 資產減損衡量與可回收金額 資產之帳面金額超過可回收金額,則產生資產減損。 資產減損測試之目的係確保資產之帳面金額不超過 預期之經濟效益(即可回收金額)。 資產減損損失金額=資產之帳面金額-資產之可回收金額

。 資產減損損失金額=資產之帳面金額-資產之可回收金額.")

13

圖8-1 資產減損之衡量

14

減損用語 定義 解釋與補充說明 可回收 金額 資產之可回收金額為企業回收該資產之價值與方法,企業可以選擇: (1)出售資產方式回收價值,或 (2)繼續使用該資產方式回收價值。 並選擇對企業最有利之方法(兩者孰高之金額),加以處分或繼續使用;前者即為公允價值減出售成本,後者即為使用價值。 當業務與銷售情況良好時,通常使用價值會大於公允價值減出售成本,反之,業務蕭條時,使用價值有可能會小於公允價值減出售成本。 公允價值 減 出售成本 (淨公允價值) 對交易事項已充分瞭解並有成交意願之雙方於正常交易中,經由資產之銷售並扣除出售成本後所可取得之金額。公允價值適用順序: (1)具約束力銷售合約之價格, (2)活絡市場之報價, (3)資產負債表日最佳資訊估計之金額。 出售成本包括律師費、印花稅及類似交易稅、資產移除成本及使資產可供銷售之直接增額成本等。 若要求買方承受負債,且併同資產及負債以決定公允價值減出售成本,則於考慮是否產生減損時,應將資產帳面金額減除該負債帳面金額。 表8-2 減損用語、定義、解釋與補充說明

,加以處分或繼續使用;前者即為公允價值減出售成本,後者即為使用價值。 當業務與銷售情況良好時,通常使用價值會大於公允價值減出售成本,反之,業務蕭條時,使用價值有可能會小於公允價值減出售成本。 公允價值 減 出售成本 (淨公允價值) 對交易事項已充分瞭解並有成交意願之雙方於正常交易中,經由資產之銷售並扣除出售成本後所可取得之金額。公允價值適用順序: (1)具約束力銷售合約之價格, (2)活絡市場之報價, (3)資產負債表日最佳資訊估計之金額。 出售成本包括律師費、印花稅及類似交易稅、資產移除成本及使資產可供銷售之直接增額成本等。 若要求買方承受負債,且併同資產及負債以決定公允價值減出售成本,則於考慮是否產生減損時,應將資產帳面金額減除該負債帳面金額。 表8-2 減損用語、定義、解釋與補充說明.")

15

減損用語 定義 解釋與補充說明 使用價值 使用價值係指預期可由資產所產生之估計未來現金流量折現值。企業應評估經由資產之持續使用及其最終處分所產生之未來現金流入及流出,並使用適當折現率將估計之未來現金流量予以折現。 未來現金流量之估計應根據過去經驗為基礎,以不超過五年之財務預測或財務預算予以估計未來現金流量為原則,超出之後續年度部分,可採用成長率外推方式估計。 帳面金額 資產減損評估日之會計帳上金額,已扣除累計折舊、累計攤銷、累計折耗及累計減損後,於資產負債表所認列之金額。 表8-2 減損用語、定義、解釋與補充說明

16

8.1.3 個別資產減損損失之認列 當資產可回收金額低於帳面金額時,應將帳面金額降低部分認列為減損損失,減損後應以可回收金額作為新成本,估計剩餘使用年限,重新計提折舊。 資產若已規定辦理重估價且有重估增值(revaluation surplus) 之狀況(參閱8.2 節重估價之說明),則其減損損失應先減少權益項下之重估增值,如有不足,方列入損益表下之損失。

之狀況(參閱8.2 節重估價之說明),則其減損損失應先減少權益項下之重估增值,如有不足,方列入損益表下之損失。")

17

8-2 個別資產減損損失 祥瑞公司全自動化機器A 於×1 年12 月31 日有減損跡象,相 關資料如下: 成本 $400,000 累積折舊 40,000 使用價值 300,000 公允價值減出售成本 285,000 祥瑞公司意圖繼續使用該機器。原始估計殘值為零與耐用年 限10 年不變,剩餘耐用年限9 年。 試作×1 年底認列資產減損之分錄。(1) 假設機器A 未辦理重 估價;(2) 假設機器A 已辦理重估價,重估增值金額$20,000。

假設機器A 未辦理重 估價;(2) 假設機器A 已辦理重估價,重估增值金額$20,000。")

18

解析: 8-2 個別資產減損損失 (1) 減損損失 = 帳面金額 − 可回收金額

(1) 減損損失 = 帳面金額 − 可回收金額 = ($400,000 − $40,000) − $300,000 = $60,000 減損損失 60,000 累計減損─機器A 60,000 (2) 減損損失 = $60,000 – $ 20,000 ( 重估增值) = $40,000 減損損失 40,000 重估增值 20,000 累計減損─機器A 60,000 觀念釐清:本釋例只是為了讓學生容易了解個別資產減損相關會計處理,實務上, 個別機器設備通常無法有個別產生獨立現金流量之能力,機器設備至少須搭配土 地與廠房,成為一個現金產生單位,方能產生獨立現金流量。

減損損失 = 帳面金額 − 可回收金額. = ($400,000 − $40,000) − $300,000. = $60,000. 減損損失 60,000. 累計減損─機器A 60,000. (2) 減損損失 = $60,000 – $ 20,000 ( 重估增值) = $40,000. 減損損失 40,000. 重估增值 20,000. 累計減損─機器A 60,000. 觀念釐清:本釋例只是為了讓學生容易了解個別資產減損相關會計處理,實務上, 個別機器設備通常無法有個別產生獨立現金流量之能力,機器設備至少須搭配土 地與廠房,成為一個現金產生單位,方能產生獨立現金流量。")

19

8.1.4 個別資產減損損失之迴轉 企業應於資產負債日評估是否有證據顯示,資產於 以前年度所認列之減損損失,可能已不存在或減少, 若估計資產之可回收金額發生變動而增加時,即應 予迴轉。 迴轉後之帳面金額不可超過資產在未認列減損損失 之情況下,減除應提列折舊後之帳面金額。

20

8-3 個別資產減損損失迴轉 承釋例8-2,祥瑞公司全自動化機器A 於×2 年12 月31 日,因 評估其使用方式發生重大變動,預期將對企業產生有利之影 響,且評估該機器可回收金額為$380,000。 試作×2 年底認列資產減損損失迴轉之分錄。 解析: (1) 假設機器A 未辦理重估價 該機器×2 年12 月31 日帳面金額 = $300,000 – $300,000 ÷ 9 = $266,667 < 可回收金額$380,000,可迴轉減損損失。 機器若從來未認列減損損失下之帳面金額 = $400,000 − $40,000 × 2 = $320,000 < $380,000

假設機器A 未辦理重估價. 該機器×2 年12 月31 日帳面金額 = $300,000 – $300,000 ÷ 9 = $266,667 < 可回收金額$380,000,可迴轉減損損失。 機器若從來未認列減損損失下之帳面金額 = $400,000 − $40,000 × 2 = $320,000 < $380,000.")

21

8-3 個別資產減損損失迴轉 解析: (1) 假設機器A 未辦理重估價 故減損損失迴轉金額 = 機器未認列減損損失下帳面金額− 機器帳面金額 = $320,000 − $266,667= $53,333 累計減損─機器A 53,333 減損迴轉利益 ,333 (2) 假設機器A 已辦理重估價,重估增值金額$20,000 (假設 重估增值處分時再轉出)。 $53,333 – $ 40,000 = $13,333 累計減損─機器A 53,333 減損迴轉利益 ,000 重估增值 ,333

假設機器A 已辦理重估價,重估增值金額$20,000 (假設 重估增值處分時再轉出)。 $53,333 – $ 40,000 = $13,333. 累計減損─機器A 53,333. 減損迴轉利益 40,000. 重估增值 13,333.")

22

8.2 重估價模式 不動產、廠房及設備於原始認列後,應以成本模式 (cost model)或重估價模式(revaluation model) 作為其 會計政策。 成本模式 重估價模式

或重估價模式(revaluation model) 作為其 會計政策。 成本模式 重估價模式")

23

8.2.1 相同類別資產之重估價 相同類別無形資產須同時進行重估價,重估價頻率使帳面金額貼近公允價值,可確保重估價會計資訊品質,並避免受到管理當局不當之操弄。

24

8.2.2 重估價之頻率 重估價應定期執行,以使報導期間結束日資產之帳面金額與公允價值間無重大差異。

25

8.2.3 重估價之會計處理 1.等比例重編法: 依資產總帳面金額之變動,按比例重新計算累計折舊,使重估價後之資產帳面金額等於其重估價金額。 2.消除累折淨額法: 將累計折舊自資產總帳面金額中消除,即借記累計折舊並貸記原始成本。

26

我國金融監督管理委員會暫時僅允許企業採用成本模式衡量不動產、廠房及設備。企業不得採用重估價模式作為其會計政策。

27

8.2.3.1 重估增值之會計處理 重估價模式與公允價值模式並不完全相同,重估價 模式仍須提列折舊,且無須於每一資產負債表日評 估公允價值。

重估增值之會計處理 重估價模式與公允價值模式並不完全相同,重估價 模式仍須提列折舊,且無須於每一資產負債表日評 估公允價值。 重估增值係作為其他綜合損益,但在公允價值模式 下,則認列為當期損益。

28

表8-3 重估增值之會計處理

29

8.2.3.1 重估增值之會計處理 於權益中之累計重估增值,於該重估增值實現時得 直接轉入保留盈餘。

重估增值之會計處理 於權益中之累計重估增值,於該重估增值實現時得 直接轉入保留盈餘。 重估增值應直接轉入保留盈餘,不得透過損益。 表8-4 重估增值與成本模式之比較

30

重估減值之會計處理 表8-5 重估減值之會計處理

31

表8-6 重估減值與成本模式之比較

32

8-4 土地資產重估價模式 ×1 年3 月1 日甲公司購買一塊土地作為營業資產,購買價格及其他必要交易成本合計$200,000,000,甲公司以重估價模式作為其會計政策。由於土地沒有累計折舊,且假設甲公司未提列任何土地減損,使得土地之帳面金額等於重估價值。×1 年12 月31 日及後續年度之重估價值分別為$220,000,000、$208,000,000、$184,000,000 及$228,000,000。 圖8-2 重估價模式之會計處理

33

解析: 8-4 土地資產重估價模式 第一次重估 借:土地─重估增 (減) 值 20,000,000 貸:重估增值 20,000,000

第一次重估 借:土地─重估增 (減) 值 20,000,000 貸:重估增值 20,000,000 第二次重估 借:重估增值 ,000,000 貸:土地─重估增 (減) 值 12,000,000 第三次重估 借:重估增值 ,000,000 重估價損失 16,000,000 貸:土地─重估增 ( 減 ) 值 24,000,000 第四次重估 借:土地─重估增 ( 減 ) 值 44,000,000 貸:重估價利益 16,000,000 重估增值 ,000,000

值 20,000,000. 貸:重估增值 20,000,000. 第二次重估 借:重估增值 12,000,000. 貸:土地─重估增 (減) 值 12,000,000. 第三次重估 借:重估增值 8,000,000. 重估價損失 16,000,000. 貸:土地─重估增 ( 減 ) 值 24,000,000. 第四次重估 借:土地─重估增 ( 減 ) 值 44,000,000. 貸:重估價利益 16,000,000. 重估增值 28,000,000.")

34

8-5 有限耐用年限資產重估價模式 甲公司×3年初購入建築物A,支付$20,000,000 (不含土地價款),甲公司決定以重估價模式作續後衡量,並將重估增值於使用該資產時逐步實現。估計該建築物A 耐用年限10年,殘值0,依直線法作攤銷。後續期間之公允價值如下: 試分別以(1) 等比例重編法及(2) 消除累折淨額法作相關分錄。 公允價值 ×3/1/1 $20,000,000 ×3/12/31 $21,600,000 ×4/12/31 $19,200,000 ×5/12/31 $11,200,000

,甲公司決定以重估價模式作續後衡量,並將重估增值於使用該資產時逐步實現。估計該建築物A 耐用年限10年,殘值0,依直線法作攤銷。後續期間之公允價值如下: 試分別以(1) 等比例重編法及(2) 消除累折淨額法作相關分錄。 公允價值. ×3/1/1. $20,000,000. ×3/12/31. $21,600,000. ×4/12/31. $19,200,000. ×5/12/31. $11,200,000.")

35

8-5 有限耐用年限資產重估價模式 解析: 等比例重編法:依資產總帳面金額之變動,按比例重新計算累計折舊,使重估價後之資產帳面金額等於其重估價金額。 成本應調整至$24,000,000 (= $20,000,000 × $21,600,000/$18,000,000) 累計攤銷應調整至$2,400,000(= $200,000 × $21,600,000/$18,000,000) ×3/12/31 重估價前 重估價後 原始成本 $20,000,000 $24,000,000 減:累計折舊 (2,000,000) (2,400,000) 帳面金額 $18,000,000 $21,600,000

×3/12/31. 重估價前. 重估價後. 原始成本. $20,000,000. $24,000,000. 減:累計折舊. (2,000,000) (2,400,000) 帳面金額. $18,000,000. $21,600,000.")

36

解析: 8-5 有限耐用年限資產重估價模式 ×3/12/31 折舊費用 2,000,000 累計折舊─建築物A 建築物A ─重估增(減) 值

4,000,000 400,000 重估增值 3,600,000 ×4/12/31 2,400,000 保留盈餘 $24,000,000 ÷ 10 = $2,400,000 帳面金額等於公允價值$24,000,000 − $2,400,000 × 2 = $19,200,000 重估增值於使用該資產時逐期實現轉入保留盈餘 $3,600,000/9 = $400,000

37

解析: 8-5 有限耐用年限資產重估價模式 ×5/12/31 折舊費用 2,400,000 累計折舊─建築物A 重估增值 400,000

保留盈餘 2,800,000 重估價損失 建築物A ─重估增(減) 值 8,000,000 帳面金額$24,000,000 − $2,400,000 × 3 = $16,800,000 公允價值 − 帳面金額 = $11,200,000 − $16,800,000 = $(5,600,000) 先沖減重估增值$2,800,000 並認列損失$2,800,000 成本應調整至$16,000,000 (= $24,000,000 × $11,200,000/$16,800,000) 累計折舊應調整至$4,800,000 (= $7,200,000 × $11,200,000/$16,800,000)

值. 8,000,000. 帳面金額$24,000,000 − $2,400,000 × 3 = $16,800,000. 公允價值 − 帳面金額 = $11,200,000 − $16,800,000 = $(5,600,000) 先沖減重估增值$2,800,000 並認列損失$2,800,000. 成本應調整至$16,000,000 (= $24,000,000 × $11,200,000/$16,800,000) 累計折舊應調整至$4,800,000 (= $7,200,000 × $11,200,000/$16,800,000)")

38

解析: 8-5 有限耐用年限資產重估價模式 消除累折淨額法:將累計折舊自資產總帳面金額中消除,並將消除後之淨額重新計算至資產之重估價金額

×3/12/31 累計折舊─建築物A 2,000,000 建築物A 建築物A ─重估增(減) 值 3,600,000 重估增值 ×4/12/31 折舊費用 2,400,000 400,000 保留盈餘

值. 3,600,000. 重估增值. ×4/12/31. 折舊費用. 2,400, ,000. 保留盈餘.")

39

解析: 8-5 有限耐用年限資產重估價模式 ×5/12/31 折舊費用 2,400,000 累計折舊─建築物A 重估增值 400,000

保留盈餘 4,800,000 建築物A 2,800,000 重估價損失 建築物A ─重估增(減) 值 5,600,000

值. 5,600,000.")

40

8.3 投資性不動產 8.3.1 投資性不動產之定義 投資性不動產,係指為賺取租金或資本增值或二者 兼具。

8.3 投資性不動產 8.3.1 投資性不動產之定義 投資性不動產,係指為賺取租金或資本增值或二者 兼具。 表8-7 租賃適用投資性不動產之範圍

41

表8-8 屬投資性不動產之類別

42

表8-9 非屬投資性不動產之類別

43

8.3.2 投資性不動產之認列與衡量 同時符合二條件時,方可認列為資產: 1. 未來經濟效益很有可能流入企業。 2. 成本能可靠衡量。

8.3.2 投資性不動產之認列與衡量 同時符合二條件時,方可認列為資產: 1. 未來經濟效益很有可能流入企業。 2. 成本能可靠衡量。 認列後之衡量模式 企業得自由選擇採用公允價值模式或成本模 成本模式 投資性不動產於原始衡量後採成本模式衡量時,須參照國際會計準則第16 號中之有關成本模式之明確規定

44

8-6 採成本模式衡量投資性不動產 甲公司×1 年1 月1 日購買一棟敦化南路辦公大樓,預定將作為出租用途(營業租賃) 以賺取租金,符合投資性不動產之條件與定義,支付總成本為$120,000,000 (含購買價款、估價師服務費、房地產仲介費、代書及過戶登記費等),估計辦公大樓建築物之公允價值$80,000,000,辦公大樓土地之公允價值$40,000,000,並於×1 年4 月1 日以營業租賃方式出租給乙公司,租期4 年,每月期初收取租金$500,000,×1 年1 月1 日估計辦公大樓建築物之耐用年限為20 年,殘值為$20,000,000,以直線法提列折舊,甲公司採成本模式衡量投資性不動產,相關分錄如下:

以賺取租金,符合投資性不動產之條件與定義,支付總成本為$120,000,000 (含購買價款、估價師服務費、房地產仲介費、代書及過戶登記費等),估計辦公大樓建築物之公允價值$80,000,000,辦公大樓土地之公允價值$40,000,000,並於×1 年4 月1 日以營業租賃方式出租給乙公司,租期4 年,每月期初收取租金$500,000,×1 年1 月1 日估計辦公大樓建築物之耐用年限為20 年,殘值為$20,000,000,以直線法提列折舊,甲公司採成本模式衡量投資性不動產,相關分錄如下:")

45

8-6 採成本模式衡量投資性不動產 ×1/1/1 投資性不動產─建築物 80,000,000 投資性不動產─土地 40,000,000 現金

12,000,000 ×1/4/1 500,000 租金收入 ×1 年5 月1 日至×1 年12 月1 日認列租金收入分錄與×1 年4 月1 日相同。 ×1/12/31 折舊費用 3,000,000 累計折舊─投資性不動產─建築物 自購買日起之折舊費用($80,000,000 − $20,000,000) ÷ 20 = $3,000,000 ×2 年1 月1 日至×2 年12 月1 日認列租金收入分錄與×1 年4 月1 日相同。 ×2/12/31

÷ 20 = $3,000,000. ×2 年1 月1 日至×2 年12 月1 日認列租金收入分錄與×1 年4 月1 日相同。 ×2/12/31.")

46

公允價值模式 投資性不動產於原始認列後,企業得選擇按公允價值衡量所有投資性不動產。

47

8-7 採公允價值模式衡量投資性不動產 同釋例 8-9 ,但甲公司採公允價值模式衡量投資性不動產,×1年12月31日建 築物與土地之公允價值分別為 $83,000,000 及 $42,000,000,×2年12月31日建築物與土地 之公允價值分別為 $81,000,000 及 $38,000,000,試作×1年及×2年相關分錄。 ×1/1/1購買不動產分錄與釋例8-9相同。 × 1/4/1至×1/12/1及×2/1/1至×2/12/1認列租金收入 與釋例8-9相同。 ×1/12/31 投資性不動產-建築物-累計公允價值變動數 3,000,000 投資性不動產-土地-累計公允價值變動數 ,000,000 公允價值調整利益-投資性不動產 ,000,000 ×2/12/31 公允價值調整損失-投資性不動產 ,000,000 投資性不動產-建築物-累計公允價值變動數 2,000,000 投資性不動產-土地-累計公允價值變動數 4,000,000

48

8.3.2.4 自建投資性不動產 建造中之投資性不動產其公允價值確實無法可靠決定:

自建投資性不動產 建造中之投資性不動產其公允價值確實無法可靠決定: 先按成本衡量,一旦其公允價值能可靠決定或建 造完成時(以較早者為準),應即改按公允價值衡量; 完成即先行假設其公允價值能可靠衡量,若並非 如此,應依IAS16 之規定繼續採用成本模式。

,應即改按公允價值衡量; 完成即先行假設其公允價值能可靠衡量,若並非 如此,應依IAS16 之規定繼續採用成本模式。")

49

自建投資性不動產(公允價值無法可靠決定)

8-8 自建投資性不動產(公允價值無法可靠決定) 甲公司於×1 年1 月1 日以$100,000,000 買入一塊新北市之土地,準備興建一棟商業辦公大樓,作為出租之用,自×1 年7月1日開始投入工作,相關成本(假設不考慮利息資本化) 資訊如下: ×3 年3 月31 日完工,假設建造中之投資性不動產其公允價值 無法可靠決定,但於×3年3 月31 日建造完成時其公允價值能 可靠決定,×3 年3 月31 日及×3 年12 月31 日土地之公允價值 分別為$105,000,000 及$107,000,000,×3 年3 月31 日及×3 年 12 月31 日建築物之公允價值分別為$180,000,000 及 $200,000,000,甲公司相關分錄如下: ×1/7/1~ ×1/12/31 ×2/1/1~ ×2/12/31 ×3/1/1~×3/3/31 累計支出 建造成本 $40,000,000 $70,000,000 $50,000,000 $160,000,000

甲公司於×1 年1 月1 日以$100,000,000 買入一塊新北市之土地,準備興建一棟商業辦公大樓,作為出租之用,自×1 年7月1日開始投入工作,相關成本(假設不考慮利息資本化) 資訊如下: ×3 年3 月31 日完工,假設建造中之投資性不動產其公允價值 無法可靠決定,但於×3年3 月31 日建造完成時其公允價值能 可靠決定,×3 年3 月31 日及×3 年12 月31 日土地之公允價值 分別為$105,000,000 及$107,000,000,×3 年3 月31 日及×3 年 12 月31 日建築物之公允價值分別為$180,000,000 及 $200,000,000,甲公司相關分錄如下: ×1/7/1~ ×1/12/31. ×2/1/1~ ×2/12/31. ×3/1/1~×3/3/31. 累計支出. 建造成本. $40,000,000. $70,000,000. $50,000,000. $160,000,000.")

50

自建投資性不動產(公允價值無法可靠決定)

8-8 自建投資性不動產(公允價值無法可靠決定) ×1/1/1 投資性不動產─土地 100,000,000 現金 ×1/7/1 ~ ×1/12/31 在建工程─投資性不動產─建築物 40,000,000 ×2/1/1 ~ ×2/12/31 70,000,000 ×3/1/1 ~ ×3/3/31 50,000,000

×1/1/1. 投資性不動產─土地. 100,000,000. 現金. ×1/7/1 ~ ×1/12/31. 在建工程─投資性不動產─建築物. 40,000,000. ×2/1/1 ~ ×2/12/31. 70,000,000. ×3/1/1 ~ ×3/3/31. 50,000,000.")

51

自建投資性不動產(公允價值無法可靠決定)

8-8 自建投資性不動產(公允價值無法可靠決定) ×3/3/31 投資性不動產─建築物 160,000,000 在建工程─投資性不動產─建築物 投資性不動產─建築物─累計公允價值變動數 20,000,000 投資性不動產─土地─累計公允價值變動數 5,000,000 公允價值調整利益─投資性不動產 25,000,000 ×3/12/31 2,000,000 22,000,000

×3/3/31. 投資性不動產─建築物. 160,000,000. 在建工程─投資性不動產─建築物. 投資性不動產─建築物─累計公允價值變動數. 20,000,000. 投資性不動產─土地─累計公允價值變動數. 5,000,000. 公允價值調整利益─投資性不動產. 25,000,000. ×3/12/31. 2,000, ,000,000.")

52

8.3.2.5 維修與重置 日常維修成本應立即認列為當期費用。 重置取得之成本符合資產之認列條件,則應以資本 化處理。

維修與重置 日常維修成本應立即認列為當期費用。 重置取得之成本符合資產之認列條件,則應以資本 化處理。 依該投資性不動產原採用成本法或公允價值法衡量 之不同,而採行不同的除列方式。 1. 採成本法衡量 2. 採公允價值法衡量

53

8.4 待出售非流動資產 係指企業準備以出售之方式回收非流動資產之帳面金額 處分群組

8.4 待出售非流動資產 係指企業準備以出售之方式回收非流動資產之帳面金額 處分群組 係指於單次交易中,以出售或其他方式一併處分之一組資產及直接相關之負債

54

8.4.2 分類為「待出售」之條件 係指於目前狀況下,企業依一般條件及商業慣例可 立即出售,且高度很有可能於一年內完成出售。

8.4.2 分類為「待出售」之條件 係指於目前狀況下,企業依一般條件及商業慣例可 立即出售,且高度很有可能於一年內完成出售。 分類為「待出售」資產本身不是會計政策之選擇, 當非流動資產符合待出售條件時,其會計處理必須 依照IFRS5 待出售資產之規定。

55

圖8-3 分類為待出售之條件 圖8-4 出售交易之類型

56

表8-10 可依一般條件及商業慣例立即出售之判斷

57

表8-11 高度很有可能於一年內完成出售之五大條件

58

表8-12 出售交易延遲一年以上之例外情形

59

將報廢之資產 將於未來報廢之非流動資產或處分群組包括: 1. 將使用至經濟年限結束之非流動資產或處分 群組。 2. 將以非出售方式廢棄之非流動資產或處分群 組。

60

分類為待出售非流動資產或待出售處分群組 時之會計處理。 分類為待出售非流動資產及處分群組後之後 續評價。

8.4.3 待出售非流動資產及處分群組之會計處理 分類為待出售非流動資產或待出售處分群組 時之會計處理。 分類為待出售非流動資產及處分群組後之後 續評價。

61

8-9 待出售非流動資產之認列減損損失及後續迴轉利益

甲公司擁有全自動化運動服生產之機器設備,由於競爭與產品需 求之變化,×1 年12 月31 日有減損跡象,相關資料如下: 成本 $1,000,000 使用價值 550,000 累積折舊 400,000 公允價值減出售成本 530,000 甲公司意圖繼續使用該機器。原始估計殘值為零與耐用年限20 年 不變,剩餘耐用年限12 年,以直線法提列折舊。×2 年3 月31 日因 市場之策略調整,甲公司決定將全自動化運動服生產之機器設備 予以出售,且符合待出售之條件,3 月31 日、6 月30 日及9 月30 日該機器設備公允價值減出售成本( 淨公允價值) 分別為$480,000、 $550,000 及$600,000。 試作以下日期之分錄:(1) ×1 年底認列資產減損;(2) ×2 年3 月31 日分類為待出售;(3) ×2 年6 月30 日後續再衡量;及(4) ×2 年9 月 30 日後續再衡量。

分別為$480,000、 $550,000 及$600,000。 試作以下日期之分錄:(1) ×1 年底認列資產減損;(2) ×2 年3 月31 日分類為待出售;(3) ×2 年6 月30 日後續再衡量;及(4) ×2 年9 月 30 日後續再衡量。")

62

解析: 8-9 (1) ×1 年底認列資產減損( 依IAS36 認列減損損失) 減損損失 = 帳面金額 − 可回收金額

待出售非流動資產之認列減損損失及後續迴轉利益 解析: (1) ×1 年底認列資產減損( 依IAS36 認列減損損失) 減損損失 = 帳面金額 − 可回收金額 = ($1,000,000 − $400,000) − $550,000 = $50,000 減損損失 ,000 累計減損─機器設備 50,000 (2) ×2 年3 月31 日分類為待出售 補提折舊 ($550,000 ÷ 12) × 3/12 = $11,458 折舊費用 ,458 累計折舊─機器設備 11,458

×1 年底認列資產減損( 依IAS36 認列減損損失) 減損損失 = 帳面金額 − 可回收金額. = ($1,000,000 − $400,000) − $550,000 = $50,000. 減損損失 50,000. 累計減損─機器設備 50,000. (2) ×2 年3 月31 日分類為待出售. 補提折舊 ($550,000 ÷ 12) × 3/12 = $11,458. 折舊費用 11,458. 累計折舊─機器設備 11,458.")

63

解析: 8-9 a. 依IFRS5認列減損損失 = 帳面金額−公允價值減出售成本

待出售非流動資產之認列減損損失及後續迴轉利益 解析: a. 依IFRS5認列減損損失 = 帳面金額−公允價值減出售成本 = ($550,000 − $11,458) − $480,000 = $538,542 − $480,000 = $58,542 b. 若無任何減損,×2 年3 月31 日機器設備應有之帳面金額 = $1,000,000 − $1,000,000 ÷ 20 × (8 + 3/12) = $587,500 c. 依IAS36 規定可迴轉金額 = $587,500 − $538,542 = $48,958 d. 計算減損損失最大可迴轉之金額=$58,542+$48,958= $107,500 待出售機器設備 ,500 累計折舊─機器設備 ,458 累計減損─機器設備 ,000 減損損失 ,542 機器設備 ,000,000 累計減損─待出售機器設備 ,500

− $480,000. = $538,542 − $480,000 = $58,542. b. 若無任何減損,×2 年3 月31 日機器設備應有之帳面金額. = $1,000,000 − $1,000,000 ÷ 20 × (8 + 3/12) = $587,500. c. 依IAS36 規定可迴轉金額 = $587,500 − $538,542 = $48,958. d. 計算減損損失最大可迴轉之金額=$58,542+$48,958= $107,500. 待出售機器設備 587,500. 累計折舊─機器設備 411,458. 累計減損─機器設備 50,000. 減損損失 58,542. 機器設備 1,000,000. 累計減損─待出售機器設備 107,500.")

64

解析: 8-9 (3) ×2 年6 月30 日後續再衡量 $550,000 小於$587,500,全數可認列迴轉利益。

待出售非流動資產之認列減損損失及後續迴轉利益 解析: (3) ×2 年6 月30 日後續再衡量 $550,000 小於$587,500,全數可認列迴轉利益。 迴轉利益 = $550,000 − ($587,500 − $107,500) = $550,000 − $480,000 = $70,000 減損損失 ,000 累計減損─機器設備 70,000

×2 年6 月30 日後續再衡量. $550,000 小於$587,500,全數可認列迴轉利益。 迴轉利益 = $550,000 − ($587,500 − $107,500) = $550,000 − $480,000 = $70,000. 減損損失 70,000. 累計減損─機器設備 70,000.")

65

8-9 待出售非流動資產之認列減損損失及後續迴轉利益 解析: (4) ×2 年9 月30日後續再衡量 $600,000 大於$587,500,可認列之迴轉利益只限於「累計 減損─待出售機器設備」之餘額$107,500 − $70,000 = $37,500 ( 亦等於$587,500 與$550,000 之差異金額)。 減損累計減損─待出售機器設備 37,500 待出售非流動資產減損迴轉利益 37,500

。 減損累計減損─待出售機器設備 37,500. 待出售非流動資產減損迴轉利益 37,500.")

66

×1 年7 月1 日甲公司計畫以出售方式處分飲料產品事業群,且符合待出售處分群組之條件。以下為該飲料產品事業群相關資產負債之帳面金額:

8-10 待出售處分群組之認列減損損失及後續迴轉利益 ×1 年7 月1 日甲公司計畫以出售方式處分飲料產品事業群,且符合待出售處分群組之條件。以下為該飲料產品事業群相關資產負債之帳面金額: 分類日後續衡量前帳面金額 資產 存貨 $400000 備供出售金融資產 $300,000 土地(成本) $3,000,000 折舊性資產(淨額) $4,000,000 商譽 $500,000 負債 抵押借款 $(500,000) 淨資產 $7,700,000

$3,000,000. 折舊性資產(淨額) $4,000,000. 商譽. $500,000. 負債. 抵押借款. $(500,000) 淨資產. $7,700,000.")

67

8-10 待出售處分群組之認列減損損失及後續迴轉利益 ×1 年7 月1 日其他資訊如下: 1. 存貨之淨變現價值為$350,000。 2. 備供出售金融資產成本$260,000,備供出售金融資產未實現損益 貸方餘額為$40,000,×1 年7 月1 日備供出售金融資產之公允價 值為$280,000。 3. 折舊性資產×1 年1 月1 日之成本$8,000,000,累計折舊$4,000,000, 假設以直線法提列折舊,無殘值,耐用年限20 年。 4. 抵押借款之利率10%,每年年初付息。 5. 待出售處分群組之公允價值減出售成本為$6,405,000。 ×1 年12 月31 日待出售處分群組尚未出售,其他資訊如下: 1. 待出售處分群組之公允價值減出售成本為$6,690,000。 2. 存貨之淨變現價值為$330,000。 3. 備供出售金融資產之公允價值為$310,000。 試作×1 年7 月1 日與12 月31 日相關之分錄。

68

解析: (1) ×1 年7 月1 日非屬IFRS5 衡量適用範圍之資產或負債,應分別依其所適用之公報規定衡量。

8-10 待出售處分群組之認列減損損失及後續迴轉利益 解析: (1) ×1 年7 月1 日非屬IFRS5 衡量適用範圍之資產或負債,應分別依其所適用之公報規定衡量。 存貨跌價損失(或銷貨成本) 50,000 備供出售金融資產未實現損益 20,000 折舊費用 ,000 利息費用 ,000 備抵存貨跌價損失 ,000 備供出售金融資產 ,000 累計折舊($8,000,000 ÷ 20 × 6/12) ,000 應付利息($500,000 × 10% × 6/12) ,000

×1 年7 月1 日非屬IFRS5 衡量適用範圍之資產或負債,應分別依其所適用之公報規定衡量。 存貨跌價損失(或銷貨成本) 50,000. 備供出售金融資產未實現損益 20,000. 折舊費用 200,000. 利息費用 25,000. 備抵存貨跌價損失 50,000. 備供出售金融資產 20,000. 累計折舊($8,000,000 ÷ 20 × 6/12) 200,000. 應付利息($500,000 × 10% × 6/12) 25,000.")

69

分類日調整非屬 IFRS5 衡量適用範圍之資產或負債後之帳面金額

8-10 待出售處分群組之認列減損損失及後續迴轉利益 解析: 分類日調整非屬 IFRS5 衡量適用範圍之資產或負債後之帳面金額 資產 存貨(減備抵存貨跌價損失後之淨額) $350,000 備供出售金融資產 280,000 土地(成本) 3,000,000 折舊性資產(減除累計折舊後之淨額) 3,800,000 商譽 500,000 負債 抵押借款 (500,000) 應付利息 (25,000) 淨資產 $7,405,000

$350,000. 備供出售金融資產. 280,000. 土地(成本) 3,000,000. 折舊性資產(減除累計折舊後之淨額) 3,800,000. 商譽. 500,000. 負債. 抵押借款. (500,000) 應付利息. (25,000) 淨資產. $7,405,000.")

70

解析: 8-10 待出售處分群組之認列減損損失及後續迴轉利益 分類為待出售處分群組時: 待出售處分群組─存貨 350,000

待出售處分群組─存貨 ,000 待出售處分群組─備供出售金融資產 ,000 待出售處分群組─土地 3,000,000 待出售處分群組─折舊性資產 3,800,000 待出售處分群組─商譽 ,000 備抵存貨跌價損失 ,000 抵押借款 ,000 應付利息 ,000 存貨 ,000 備供出售金融資產 ,000 土地 ,000,000 折舊性資產 3,800,000 商譽 ,000 待出售處分群組─抵押借款 ,000 待出售處分群組─應付利息 ,000

71

解析: 8-10 待出售處分群組之認列減損損失及後續迴轉利益 分攤減損損失 7 月 1 日待出售處分群組之公允價值減出售成本為

$6,405,000 < $7,405,000 則甲公司應認列減損損失 $1,000,000 ( = $7,405,000 − $6,405,000)。 $1,000,000 的減損損失,應先沖銷商譽 $500,000,剩餘的 $500,000 ,再依帳面金額比例,分攤給待出售處分群組中適用 IFRS5 衡量 規範之非流動資產 ( 土地及折舊性資產 ), 減少其帳面金額。分攤 過程及分攤後之結果,整理於下頁投影片。

。 $1,000,000 的減損損失,應先沖銷商譽 $500,000,剩餘的 $500,000 ,再依帳面金額比例,分攤給待出售處分群組中適用 IFRS5 衡量 規範之非流動資產 ( 土地及折舊性資產 ), 減少其帳面金額。分攤 過程及分攤後之結果,整理於下頁投影片。")

72

解析: 8-10 待出售處分群組之認列減損損失及後續迴轉利益 分類日續後衡量後 減損損失之分攤 分攤後之帳面金額 資產

存貨(減備抵存貨跌價損失 $50,000) $350,000 備供出售金融資產 280,000 土地 (成本) 3,000,000 $(220,588) 2,779,412 折舊性資產(減累計折舊 $4,200,000) 3,800,000 (279,412) 3,520,588 商譽 500,000 (500,000) 負債 抵押借款 應付利息 (25,000) - 合計 $7,405,000 $(1,000,000) $6,405,000

$350,000. 備供出售金融資產. 280,000. 土地 (成本) 3,000,000. $(220,588) 2,779,412. 折舊性資產(減累計折舊 $4,200,000) 3,800,000. (279,412) 3,520,588. 商譽. 500,000. (500,000) 負債. 抵押借款. 應付利息. (25,000) - 合計. $7,405,000. $(1,000,000) $6,405,000.")

73

解析: 8-10 待出售處分群組之認列減損損失及後續迴轉利益

500,000 × ($3,000,000 ÷ $6,800,000) = $220,588 500,000 × ($3,800,000 ÷ $6,800,000) = $279,412 減損損失 ,000,000 累計減損─待出售處分群組─土地 ,588 累計減損─待出售處分群組─折舊性資產 ,412 商譽 ,000

= $220, ,000 × ($3,800,000 ÷ $6,800,000) = $279,412. 減損損失 1,000,000. 累計減損─待出售處分群組─土地 220,588. 累計減損─待出售處分群組─折舊性資產 279,412. 商譽 500,000.")

74

解析: 8-10 待出售處分群組之認列減損損失及後續迴轉利益

(2) ×1 年 12 月 31 日,非屬 IFRS5 衡量適用範圍之資產或負債應分別依 其所適用之公報規 定衡量。 存貨跌價損失( 銷貨成本) 20,000 待出售處分群組-備供出售金融資產 30,000 利息費用 ,000 待出售處分群組─備抵存貨跌價損失 20,000 待出售處分群組─備供出售金融資產未實現損益 30,000 待出售處分群組─待出售處分群組─應付利息 25,000* *($500,000 × 10% × 6/12)

×1 年 12 月 31 日,非屬 IFRS5 衡量適用範圍之資產或負債應分別依 其所適用之公報規 定衡量。 存貨跌價損失( 銷貨成本) 20,000. 待出售處分群組-備供出售金融資產 30,000. 利息費用 25,000. 待出售處分群組─備抵存貨跌價損失 20,000. 待出售處分群組─備供出售金融資產未實現損益 30,000. 待出售處分群組─待出售處分群組─應付利息 25,000* *($500,000 × 10% × 6/12)")

75

解析: 減損損失迴轉利益之分攤 8-10 待出售處分群組之認列減損損失及後續迴轉利益

12 月31 日待出售處分群組之公允價值減出售成本為$6,690,000 > 12 月31 日後續衡量後之帳面金額$6,390,000,則甲公司應認列減損損失迴轉利益$300,000 ( = $6,690,000 − $6,390,000),依帳面金額比例,分攤給待出售處分群組中適用IFRS5 衡量規範之非流動資產(土地及折舊性資產),增加其帳面金額。分攤過程及分攤後之結果如下:

,依帳面金額比例,分攤給待出售處分群組中適用IFRS5 衡量規範之非流動資產(土地及折舊性資產),增加其帳面金額。分攤過程及分攤後之結果如下:")

76

解析: 8-10 待出售處分群組之認列減損損失及後續迴轉利益 12/31續後衡量後帳面金額 減損損失迴轉利益之分攤 分攤後之帳面金額 資產

存貨(減備抵存貨跌價損失 $70,000) $330,000 備供出售金融資產 310,000 土地(成本) 2,779,412 $132,353 2,911,765 折舊性資產(減累計折舊 $4,200,000) 3,520,588 167,467 3,688,235 負債 抵押借款 (500,000) 應付利息 (50,000) - 合計 $6,390,000 $300,000 $6,690,000

$330,000. 備供出售金融資產. 310,000. 土地(成本) 2,779,412. $132,353. 2,911,765. 折舊性資產(減累計折舊 $4,200,000) 3,520, ,467. 3,688,235. 負債. 抵押借款. (500,000) 應付利息. (50,000) - 合計. $6,390,000. $300,000. $6,690,000.")

77

解析: 8-10 待出售處分群組之認列減損損失及後續迴轉利益

300,000 × 2,779,412 ÷ ($2,779,412 + $3,520,588) = $132,353 300,000 × 3,520,588 ÷ ($2,779,412 + $3,520,588) = $167,647 累計減損─待出售處分群組─土地 ,353 累計減損─待出售處分群組─折舊性資產 167,647 待出售處分群組減損迴轉利益 ,000

= $132, ,000 × 3,520,588 ÷ ($2,779,412 + $3,520,588) = $167,647. 累計減損─待出售處分群組─土地 132,353. 累計減損─待出售處分群組─折舊性資產 167,647. 待出售處分群組減損迴轉利益 300,000.")

78

出售計畫變更 該資產(或處分群組) 分類為待出售前之帳面金額, 並調整資產(或處分群組)若未分類為待出售下原 應認列之折舊、攤銷或重估價金額。 於後續決定不出售日之可回收金額。

分類為待出售前之帳面金額, 並調整資產(或處分群組)若未分類為待出售下原 應認列之折舊、攤銷或重估價金額。 於後續決定不出售日之可回收金額。")

79

圖8-5 出售計畫變更時

80

8-11 出售計畫變更 甲公司擁有一套生產運動鞋自動化機器設備,於×1 年1 月1 日之帳面金額$1,000,000 ( 成本$2,000,000、累計折舊$1,000,000),採直線法攤提折舊費用,耐用年限還有20 年,在×1 年1 月1 日該機器設備符合待出售條件,被分類為待出售非流動資產,×1 年1月1 日、×1 年3 月31 日與×1 年6 月30 日該機器設備公允價值減出售成本,分別為$1,050,000、$950,000 及$990,000。×1 年8 月1 日甲公司因市場變化,決定繼續使用並停止將該機器設備分類為待出售,當日機器設備的可回收金額為$1,030,000,試作相關分錄。

,採直線法攤提折舊費用,耐用年限還有20 年,在×1 年1 月1 日該機器設備符合待出售條件,被分類為待出售非流動資產,×1 年1月1 日、×1 年3 月31 日與×1 年6 月30 日該機器設備公允價值減出售成本,分別為$1,050,000、$950,000 及$990,000。×1 年8 月1 日甲公司因市場變化,決定繼續使用並停止將該機器設備分類為待出售,當日機器設備的可回收金額為$1,030,000,試作相關分錄。")

81

解析: 出售計畫變更 8-11 ×1/1/1 待出售機器設備 1,000,000 累計折舊─機器設備 機器設備 2,000,000

×1/3/31 減損損失 50,000 累計減損─待出售機器設備 ×1/6/30 40,000 待出售非流動資產減損迴轉利益 ×1/8/1 未被分類為待出售應有之帳面金額 = $2,000,000 − $1,000,000 − $2,000,000 ÷ 20 × 7/12 = $941,667,較可回收金額$1,030,000 為低,故以$941,667 作為當日應有之帳面金額。 941,667 10,000 機器設備重分類損失 48,333

82

表8-13 待出售非流動資產之表達與揭露

Similar presentations

(七)健康教育 北京市疾控中心 健康教育所 李玉青 副主任医师 二〇一一年八月 四、技术考核.>")

>")

(城镇居民社会养老保险和新型农村社会养老 保险合并实施)>")

.>")