Download presentation

Presentation is loading. Please wait.

1

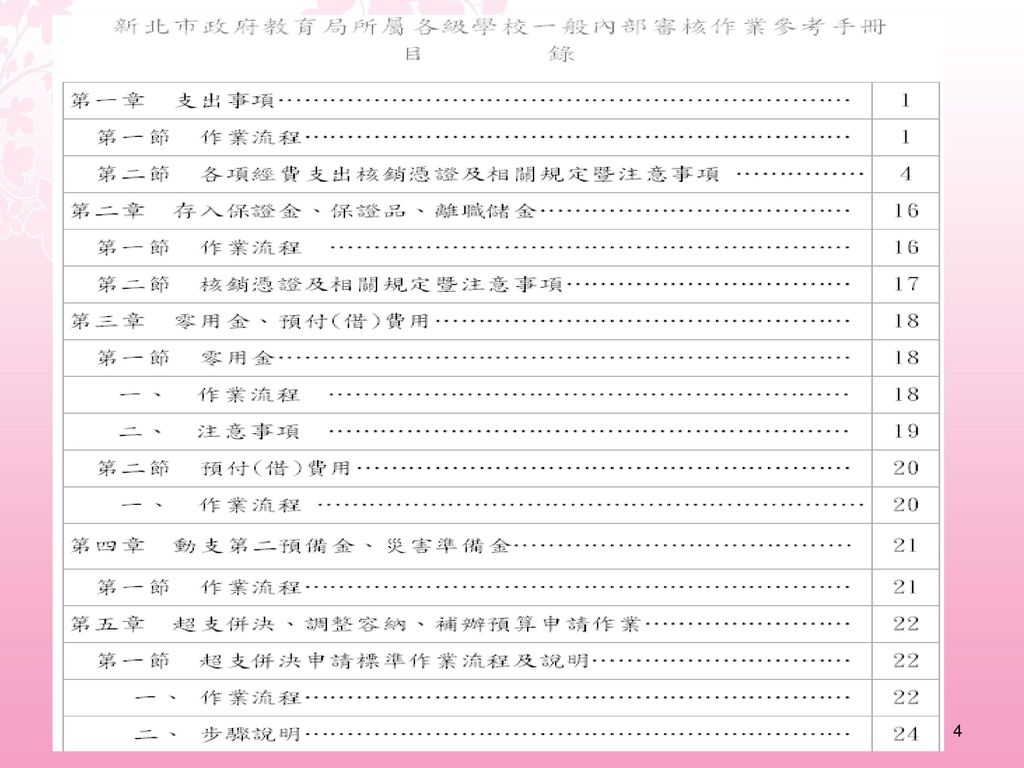

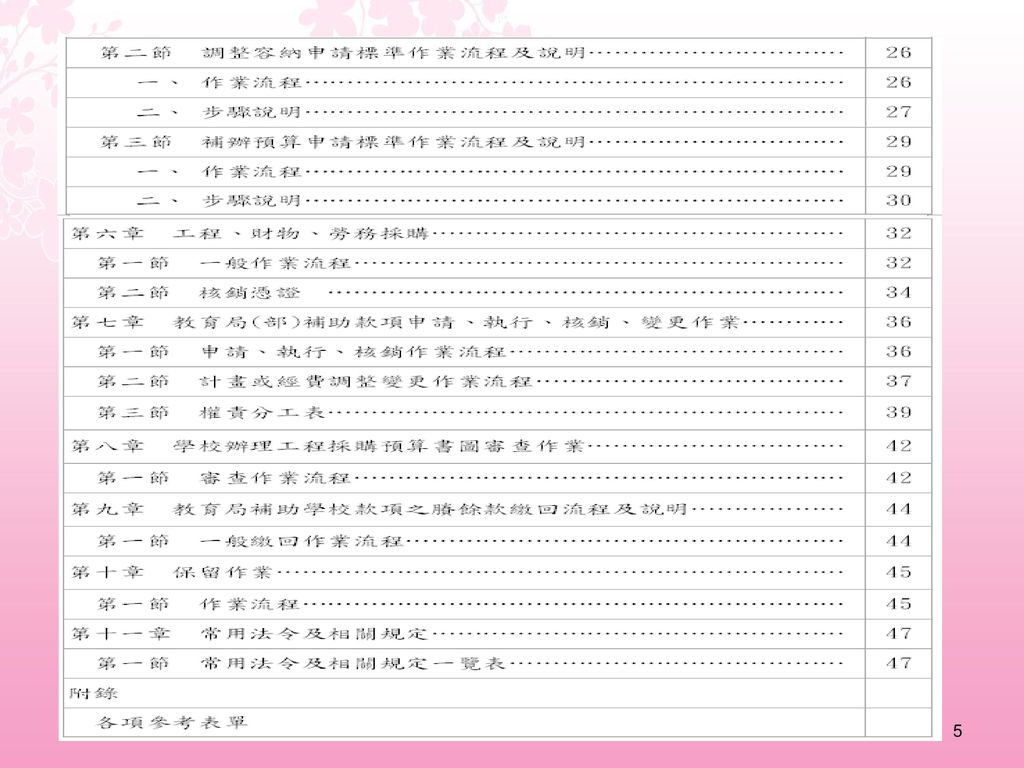

地方教育發展基金執行實務 王麗真、江明君、魏珮如 1

2

大 綱 新北市政府教育局所屬各級學校一般內部審核作業參考手冊目錄及節錄重點 地方教育發展基金執行實務應注意事項

大 綱 新北市政府教育局所屬各級學校一般內部審核作業參考手冊目錄及節錄重點 地方教育發展基金執行實務應注意事項 教育局所屬各機關學校辦理工程採購預算書圖審查作業規範 會計資訊網站 新北市地方教育發展基金帳務處理 2

3

新北市政府教育局所屬各級 學校一般內部審核作業參考 手冊目錄及節錄重點

6

超支倂決 新北市政府教育局所屬各級學校一般內部審核作業參考節錄重點 調整容納 補辦預算

7

超支併決申請作業步驟 1.業務單位提出申請 2.會計室審核及機關首長或授權代簽人之核示 3.會計資訊系統登錄 4.函送主管機關

5.主管機關(或府函)核定 6.會計資訊系統確認或 取消 7.併入決算辦理 8.每半年報主管機關備查 9.加會會計資訊系統是否審核通過 7

核定. 6.會計資訊系統確認或 取消. 7.併入決算辦理. 8.每半年報主管機關備查. 9.加會會計資訊系統是否審核通過. 7.")

8

超支併決申請作業步驟 1.業務單位提出申請 超支併決申請要件

年度預算執行期間,確為業務增減需要,隨同調整之基金來源與基金用途,基金來源逕併入決算辦理,基金用途除本要點另有規定外,由各基金主持人核定,併入決算辦理。併入決算案件,基金用途應以基金來源、用途及餘絀表之…,新北市地方教育發展基金以工作計畫(即科目編號為三碼者)為認定基準。 【執行要點26(三)】 8

為認定基準。 【執行要點26(三)】 8.")

9

超支併決申請作業步驟 1.業務單位提出申請 業務單位應填列「基金用途預計超支預算申請表」述明理由及超支項目陳請機關首長核定,倘涉及需報主管機關核定者,則專函述明併決算事由及其相關財源(及歸屬科目)並提供證明文件資料報府核定。 9

10

超支併決申請作業步驟 2.會計室審核及機關首長或授權代簽人之核示

會計單位審核申請之併決算項目是否符合執行要點相關規定?是否為管制性費用且應專案報主管機關項目或需受法定預算限制項目?等 凡超支項目非為執行要點規定之管制性費用 ,由機關首長或授權代簽人核定。 倘超支項目為執行要點規定之應專案報主管機關核定項目,經機關首長或授權代簽人核示函送主管機關;不符者簽註或表達意見退回業務單位。 10

11

補充說明 超支併決算 例外情況 公共關係費 捐助及補助 員額 用人費用 執行要點規定之 管制性費用 分攤(擔)項目 廣告費及業務宣導費

應受法定預算之限制,不得超支 其超出預算總額者,應專案報經主管機關核轉本府核定 公共關係費 員額運用,非經本府核准,不得超出法定預算員額用人。 捐助及補助 員額 用人費用 超過法定預算時,應報主管機關核定後始得辦理 超支併決算 例外情況 執行要點規定之 管制性費用 分攤(擔)項目 廣告費及業務宣導費 出國、資訊、研發等 傷病醫藥、文康活動等 訂有統一標準之預算項目,因實際需要,須調整標準者,應專案報經主管機關核轉本府核定 租賃公務車輛 其原核定計畫須修正或辦理新增者,應專案報經主管機關核轉本府核定 準用新北市政府所屬各機關學校租賃公務車輛應行注意事項之規定

項目. 廣告費及業務宣導費. 出國、資訊、研發等. 傷病醫藥、文康活動等. 訂有統一標準之預算項目,因實際需要,須調整標準者,應專案報經主管機關核轉本府核定. 租賃公務車輛. 其原核定計畫須修正或辦理新增者,應專案報經主管機關核轉本府核定. 準用新北市政府所屬各機關學校租賃公務車輛應行注意事項之規定.")

12

超支併決申請作業步驟 3.會計資訊系統登錄 業務單位需將簽核之函文影本加會會計室於會計資訊系統-併決算申請作業項下登錄相關資料

4.函送主管機關 業務單位備齊下列資料,正式函送主管機關 (1)基金用途超支預計申請表 (2)辦理超支預算申請之相關財源或證明文件 (3)當年度預算書-基金來源用途明細表(列印至工作計畫別)影本 (4)其他必要文件 12

基金用途超支預計申請表. (2)辦理超支預算申請之相關財源或證明文件. (3)當年度預算書-基金來源用途明細表(列印至工作計畫別)影本. (4)其他必要文件. 12.")

13

超支併決申請作業步驟 5.主管機關(或府函)核定

主管機關收到專案報核函文,應審核內容是否符合執行要點相關規定,並據以核定,倘須涉及核轉本府核定事項者,則由主計處辦府函核定。 13

14

超支併決申請作業步驟 6.會計資訊系統確認或取消 7.併入決算辦理

會計單位應視主管機關(或府函)是否核定,據以確認會計資訊系統-併決算申請作業是否業經主管機關審核通過或需辦理取消作業。 7.併入決算辦理 經核定後,依規定於當年度併入決算辦理,並於辦理後以適當科目列入決算。 14

是否核定,據以確認會計資訊系統-併決算申請作業是否業經主管機關審核通過或需辦理取消作業。 7.併入決算辦理. 經核定後,依規定於當年度併入決算辦理,並於辦理後以適當科目列入決算。 14.")

15

超支併決申請作業步驟 8.每半年報主管機關備查 9.加會會計資訊系統是否審核通過。

非專案報核項目,應每半年(於每年7/10及1/10日前)函送主管機關備查,且副本抄送審計處,業務單位收到備查同意文後,應加會會計單位確認會計資訊系統-併決算申請作業是否已審核通過 9.加會會計資訊系統是否審核通過。 經核定後,依規定於當年度併入決算辦理,並於辦理後以適當科目列入決算。 15

函送主管機關備查,且副本抄送審計處,業務單位收到備查同意文後,應加會會計單位確認會計資訊系統-併決算申請作業是否已審核通過. 9.加會會計資訊系統是否審核通過。 經核定後,依規定於當年度併入決算辦理,並於辦理後以適當科目列入決算。 15.")

16

併決算之系統登錄 路徑:會計系統→預算管理→超支併決算→併決算申請作業→新增資料

帶一下系統的各個階段區別(送出簽核、已核准…等),並提醒如有誤點送出簽核的記得要請教育局會計室幫忙退回,半年併決備查時,可「列印」系統之登錄資料,供本局承辦人核對加快審核效率

,並提醒如有誤點送出簽核的記得要請教育局會計室幫忙退回,半年併決備查時,可「列印」系統之登錄資料,供本局承辦人核對加快審核效率.")

17

半年併決報備查注意事項 請不要發電子公文,請用紙本公文遞送或郵寄且超支預算申請表應為正本並經相關人員核章。

請不要發「最速件」(請發普通件)。 附件之「超支預算申請表」應確實依式填寫及列明預計超支之「財源」, 並經相關人員核章。 函文記得副知審計處(§38)。 101年起財政局、主計處不用副知了

。 附件之「超支預算申請表」應確實依式填寫及列明預計超支之「財源」, 並經相關人員核章。 函文記得副知審計處(§38)。 101年起財政局、主計處不用副知了.")

18

半年併決報備查注意事項 半年併決備查範圍:依執行要點規定得由基金主持人先行核定,併入決算辦理之事項。(屬「一般併決」案件)

常見錯誤:依執行要點或本局執行作業規範等規定需「專案」報府核定之事項亦報請半年備查。(例如:管制性科目或動用以前年度賸餘款經常門逾10萬元以上…等事項)(屬「專案併決」案件)

(屬「專案併決」案件)")

19

100年度決算報告- 100年度核准之併決算數 計 畫 別 金 額 百分比 合計 1,349,282,356 100% 高中教育

單位:元 計 畫 別 金 額 百分比 合計 1,349,282,356 100% 高中教育 75,302,127 6% 高職教育 172,000 0% 國民中學教育 243,655,693 18% 國民小學教育 514,815,761 38% 學前教育 104,657,272 8% 特殊教育 2,857,430 社會教育 10,822,400 1% 體育及衛生教育 155,806,608 12% 行政管理及推展 240,783,065 無形資產 410,000 19

20

100年度決算報告- 100年度併決算數內容分析 併 決 項 目 金 額 百分比 合 計 1,349,282,356 100% 中央補助款

單位:元 併 決 項 目 金 額 百分比 合 計 1,349,282,356 100% 中央補助款 205,659,951 15% 人事費含退休金.統籌款等 640,247,810 47% 動支以前年度基金滾存賸餘款 154,569,059 11% 動支留存項目(如:留存本局20%辦公費等) 29,602,168 2% 其他併決項 319,203,368 24% 20

29,602,168. 2% 其他併決項. 319,203, % 20.")

21

調整容納申請作業步驟 1.業務單位提出申請 2.會計室審核及機關首長或授權代簽人 之核示 3.函送主管機關 4.主管機關核定

5.會計資訊系統登錄 6.併入決算辦理 21

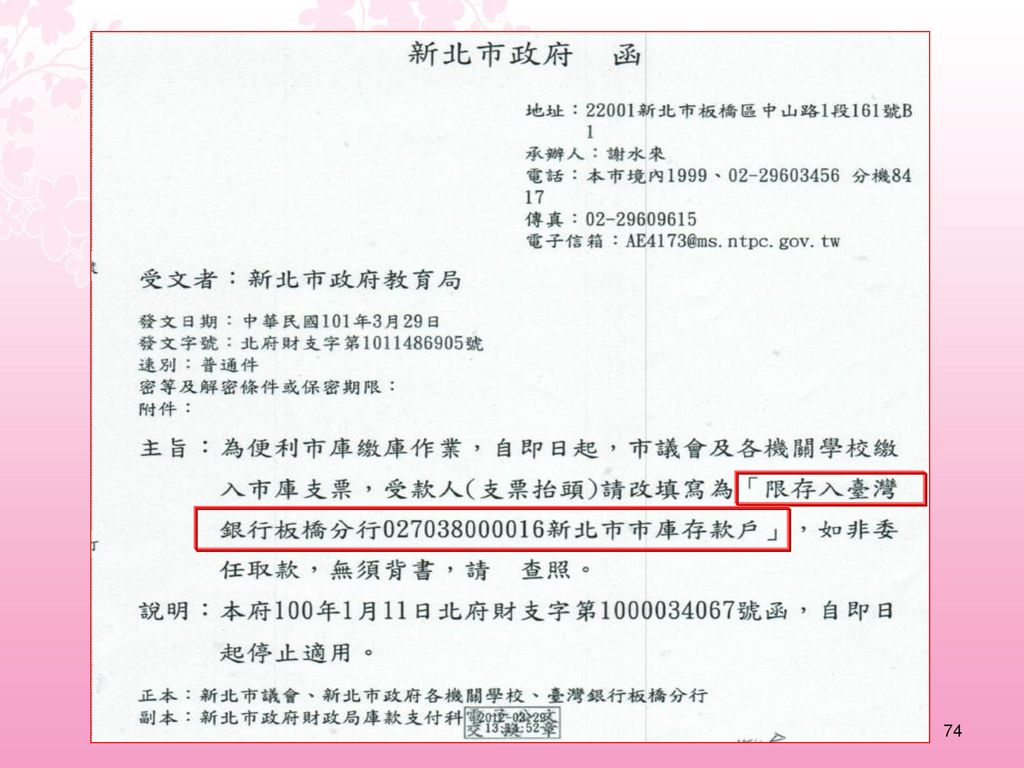

22

調整容納申請作業步驟 1.業務單位提出申請 調整容納申請要件

固定資產建設改良擴充之執行,原未編列預算或預算編列不足支應之項目,如年度進行中,因經營環境發生重大變遷或正常業務(經常性業務)之確實需要必須於當年度辦理者…2.其他零星工程、購置或汰換設備等一般建築及設備計畫,得在當年預算總額(不含保留數及本年度奉准先行辦理數)內調整容納。【執行要點十一、(二)、2】 22

之確實需要必須於當年度辦理者…2.其他零星工程、購置或汰換設備等一般建築及設備計畫,得在當年預算總額(不含保留數及本年度奉准先行辦理數)內調整容納。【執行要點十一、(二)、2】 22.")

23

調整容納申請作業步驟 1.業務單位提出申請 調整容納申請要件

調整容納之財源應詳實敘明(係節餘款或年度預算不辦理之計畫或項目),調整數在百分之二十以內者,由各基金主持人核定辦理;調整數超過百分之二十者,應報請主管機關核定。 【執行要點十一、(二)、3】 ● □ 23

,調整數在百分之二十以內者,由各基金主持人核定辦理;調整數超過百分之二十者,應報請主管機關核定。 【執行要點十一、(二)、3】 ● □ 23.")

24

補充說明 前項第二款第三目所定百分之二十之計算…於一般建築及設備計畫係指發生不足項目佔當年度一般建築及設備計畫預算總額(不含保留數及本年度奉准先行辦理數)之比例。 【執行要點十一第二項】 調整容納不含保留數,所以如果有保留款的部分最好先行於辦理保留前就依實際狀況辦理調整容納後再辦理保留款項,如此於次年度執行保留款時才不會有無法調整容納之困擾。至於補辦預算則未造成困擾,主計處於核定文上都會以「同意先行於5M一般建築及設備計畫項目」支應

25

如調整數未逾20%,經機關首長或授權代簽人核示同意後

調整容納申請作業步驟 1.業務單位提出申請 業務單位應填列「購建固定資產預算調整容納表」併同簽陳述明理由及調整內容,陳請機關首長核定。 倘涉及需報主管機關核定者,則專函述明申請事由、辦理(購置)項目及數量、裝設(使用)地點及其相關財源(及歸屬科目)並提供證明文件資料報局核定。 25

項目及數量、裝設(使用)地點及其相關財源(及歸屬科目)並提供證明文件資料報局核定。 25.")

26

調整容納申請作業步驟 2.會計室審核及機關首長或授權代簽人之核示

會計單位審核申請調整容納項目是否符合執行要點相關規定?且是否為應專案報准項目? 凡符合上述規定者,機關首長或授權代簽人核判,不符者簽註或表達意見退回業務單位 26

27

調整容納申請作業步驟 3.函送主管機關 如屬應報主管機關核定項目,業務單位應檢附下列資料報局核定: (1)購建固定資產預算調整容納表

(2)當年度預算書-基金來源用途明細表(5M建築及設備計畫)影本 (3)其他必要文件 27

當年度預算書-基金來源用途明細表(5M建築及設備計畫)影本. (3)其他必要文件. 27.")

28

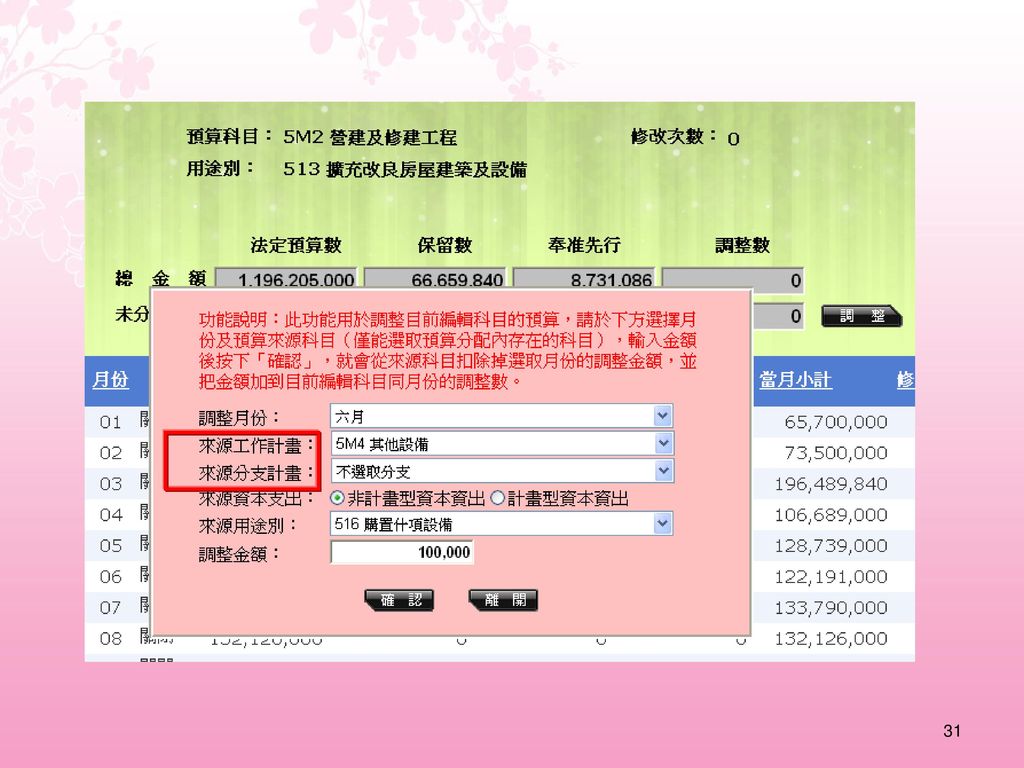

調整容納申請作業步驟 4.主管機關核定 主管機關收到專案報核函文,應審核內容是否符合執行要點相關規定,並據以核定 5.會計資訊系統登錄

會計單位應俟機關首長同意或主管機關核定後,據以上會計資訊系統-預算分配作業項下登錄「調整數」 6.併入決算辦理 奉核後,依規定於當年度併入決算辦理,並於辦理後以適當科目列入決算。 28

29

調整容納之系統登錄 路徑:會計系統→預算管理→預算分配作業 詳細操作流程可到「地方教育發展基金」網站下載

32

補充說明 各校「得」於「5M建築及設備計畫」總額內調整容納之範圍僅限「28收支對列」及「88留存項目」或以「77以前年度賸餘」所編列於原預算內之項目間互相調整容納,至於「非留存項目」部分(例如:老舊校舍、風雨操場…等)均係屬專案計畫,除其「工管費」或原預算書圖已列明之購置設備等需配合實際執行辦理調整容納外,該項經費不得做為各校調整容納之轉入財源。

均係屬專案計畫,除其「工管費」或原預算書圖已列明之購置設備等需配合實際執行辦理調整容納外,該項經費不得做為各校調整容納之轉入財源。")

33

補辦預算申請作業步驟 1.業務單位提出申請 2.會計室審核及機關首長或授權代簽人之核示 3.會計資訊系統登錄 4.函送主管機關

5.府函(決行)核定 6.會計資訊系統確認或取消 7.依規定先行辦理並列入決算 8.補辦預算 33

核定. 6.會計資訊系統確認或取消. 7.依規定先行辦理並列入決算. 8.補辦預算. 33.")

34

補辦預算申請作業步驟 1.業務單位提出申請 補辦預算申請要件

附屬單位預算之執行,如因經營環境發生重大變遷或正常業務之確實需要,原未編列預算或預算編列不足支應之固定資產建設改良擴充、資金轉投資及處分、長期債務舉借及償還、資產變賣等項目,必須於當年度辦理,得準用預算法第88條規定及「新北市政府附屬單位預算執行要點」規定專案提報主管機關。 34

35

補辦預算申請作業步驟 1.業務單位提出申請 補辦預算申請要件

前述固定資產建設改良擴充主要為其他零星工程、購置或汰換設備等一般建築及設備計畫,原未編列預算或預算編列不足經檢討無法辦理調整容納者。 35

36

補辦預算申請作業步驟 1.業務單位提出申請 業務單位應專函詳述補辦預算事由及其相關財源(及歸屬科目)並提供證明文件資料會辦會計單位。 36

並提供證明文件資料會辦會計單位。 36")

37

補辦預算申請作業步驟 2.會計室審核及機關首長或授權代簽人之核示

會計單位審核申請之項目是否已檢討確無法辦理調整容納並符合預算法第88條及本府附屬單位預算執行要點第11點之規定。 凡符合上述規定者,機關首長或授權代簽人核判,不符者簽註或表達意見退回業務單位 37

38

補辦預算申請作業步驟 3.會計資訊系統登錄 4.函送主管機關

業務單位需將簽核之函文影本移送會計室於會計資訊系統-補辦預算作業項下登錄相關資料 4.函送主管機關 業務單位備齊下列資料,正式函送主管機關 (1)辦理補辦預算之相關財源或證明文件 (2)當年度預算書之基金用途明細表(有關5M建築及設備計畫)編列情形影本 (3)其他必要文件 38

辦理補辦預算之相關財源或證明文件. (2)當年度預算書之基金用途明細表(有關5M建築及設備計畫)編列情形影本. (3)其他必要文件. 38.")

39

補辦預算申請作業步驟 5.府函(決行)核定 申請辦理之項目,其經費來源係屬中央補助款(無涉及市庫負擔者)、收支對列自有財源、或以前年度可留存之基金賸餘者,授權由主管機關決行,主管機關同意先行辦理者,由主管機關以府函決行;其核定副本抄送主計處、審計處及財政局。 非授權主管機關決行之案件,由主管機關於審核通過後專案簽辦,會辦主計處、財政局及相關機關,簽奉核可者,由主管機關移請主計處秉辦府函核定。 39

40

補辦預算申請作業步驟 6.會計資訊系統確認或取消 7.依規定先行辦理並列入決算 8.補辦預算

會計單位應視府函是否核定,據以確認會計資訊系統-補辦預算作業是否業經主管機關審核或需辦理取消作業。 7.依規定先行辦理並列入決算 經市府(或主管機關)核定後,依規定於當年度先行辦理,並於辦理後以適當科目列入決算。 8.補辦預算 於下年度或以後年度依預算編審程序補辦預算,補辦年度預算書內應增列「補辦預算事項」之專項說明,並加編「補辦預算明細表」。 40

核定後,依規定於當年度先行辦理,並於辦理後以適當科目列入決算。 8.補辦預算. 於下年度或以後年度依預算編審程序補辦預算,補辦年度預算書內應增列「補辦預算事項」之專項說明,並加編「補辦預算明細表」。 40.")

41

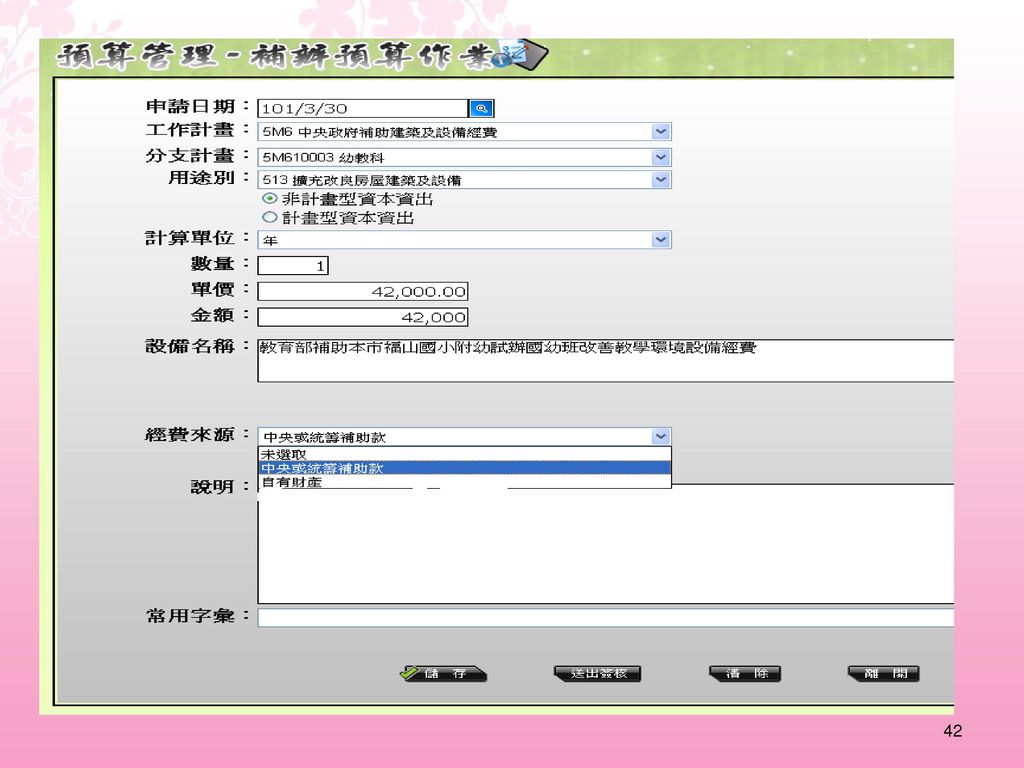

補辦預算之系統登錄: 路徑:會計系統→預算管理→補辦預算→補辦預算申請作業

43

補辦預算應「事先」申請並經府函核定後方得執行,並應掌握辦理時效。

補充說明 補辦預算應「事先」申請並經府函核定後方得執行,並應掌握辦理時效。 補辦預算系統登錄金額,除災準於核定文有明確說明依實際動支數補辦外,均應與核定文金額相符。

44

「調整容納」及「補辦預算」之觀念加強 辦理「調整容納」及「補辦預算」之科目範圍為→51×開頭的用途科目

(準用執行要點§11點規定) 購建「無形資產」→依執行要點§26(三)規定→以併入決算辦理 44

購建「無形資產」→依執行要點§26(三)規定→以併入決算辦理. 44.")

45

新北市地方教育發展基金 執行實務應注意事項

46

執行依據 1.新北市政府附屬單位預算執行要點(主計處訂定) 2.新北市地方教育發展基金年度賸餘款處理原則(主計處訂定)

3.新北市地方教育發展基金各級學校留存項目(主計處訂定) 4.新北市地方教育發展基金預算執行作業規範(教育局訂定)

4.新北市地方教育發展基金預算執行作業規範(教育局訂定)")

47

執行依據 5.新北市政府教育局所屬各級學校一般內部審核作業參考手冊 6.各項法規修正及函釋 7.市公報 8.本局通報

48

動支以前年度基金賸餘款程序 學校年度中動支以前年度可留存基金賸餘(未納預算),經常門10萬元以下由校長核定後併入決算辦理,逾10萬元或屬管制性項目者需檢送相關文件專案報府核准後併入決算辦理。 本局年度中動支以前年度基金賸餘(未納預算),「中央款」賸餘以「府二層」加會主計處簽辦,「市款」賸餘因屬統籌控管,需以「府一層」簽辦並加會主計處,經常門於核定後併入決算辦理,資本門於奉核後先行辦理者,則於以後年度依預算程序補辦預算。

,「中央款」賸餘以「府二層」加會主計處簽辦,「市款」賸餘因屬統籌控管,需以「府一層」簽辦並加會主計處,經常門於核定後併入決算辦理,資本門於奉核後先行辦理者,則於以後年度依預算程序補辦預算。")

49

動支77以前年度基金賸餘款注意事項 「以前年度賸餘」款仍屬「公款」,相關支應亦應符合公款支用 「程序」及「用途」

依據「新北市地方教育發展基金預算執行作業規範」第八點規定:「各校賸餘款動支方式,得依下列規定辦理: (一)配合預算編列期程,納入預算方式辦理。 (二)年度預算執行期間,確為業務增減需要動用「以前年度賸餘」者,應依「新北市政府附屬單位預算執行要點」(簡稱執行要點)相關程序辦理,惟經常門部分除執行要點另有特別規定外,動支金額逾新臺幣十萬元者, 應檢附相關文件專案函報本局核准後併入年度決算辦理。 「以前年度賸餘」款仍屬「公款」,相關支應亦應符合公款支用 「程序」及「用途」

配合預算編列期程,納入預算方式辦理。 (二)年度預算執行期間,確為業務增減需要動用「以前年度賸餘」者,應依「新北市政府附屬單位預算執行要點」(簡稱執行要點)相關程序辦理,惟經常門部分除執行要點另有特別規定外,動支金額逾新臺幣十萬元者, 應檢附相關文件專案函報本局核准後併入年度決算辦理。 「以前年度賸餘」款仍屬「公款」,相關支應亦應符合公款支用 「程序」及「用途」")

50

用人費用執行之注意事項 「用人費用」原則上不得流入流出,因此於年度執行期間應隨時注意預算是否容納,原則上每年度下半年本局會視支用情形適時調查各校執行狀況,倘有學校未待本局調查已事先出現不足狀況者,請「事先」檢附該用人費用支用情形「專函」報局核撥。 用人費用支用結餘情形為主計處主管及本局長官一致關切的部分,請各校於預估用人費用款項時應盡量核實估算

51

平時會計帳務 確實了解本基金之「平衡表」、 基金來源、用途及餘絀表」會計科目及「用途別科目」之名稱、編號及定義。

及由本局規範之「分項計畫」(5級)及各平衡表科目之「子目代碼」編碼、使用原則

及各平衡表科目之「子目代碼」編碼、使用原則.")

52

基金來源(收)&用途(支)之帳務關係:(原則)

項目 收入面 支出面 A、收支對列收入(自收) 1.經主計處核定項目 2.統計註記:A×× 分項:「28收支對列」 B、市款財源 1.非收支對列收入(自收)(統計註記:B××) 2.462縣(市)庫撥款收入(統計記記:B61) 1、可留存項目:分項「88留存項目」 2、用人費用&非留存項目-市款經費項目:分項「21~24○○教育行政」、「91~94○○統籌項目」 C、政府其他撥入收入 46Y政府其他撥入收入(統計註記:B6Y) 非留存項目-中央補助之(專案)計畫經費:分項「30中央政府補助款項」 D、保留款 期初基金餘額(指定用途保留款) 分項「66保留款」 E、以前年度可留存賸餘 期初基金餘額(可滾存賸餘) 分項「77以前年度可用賸餘」 ●

1.經主計處核定項目. 2.統計註記:A×× 分項:「28收支對列」 B、市款財源. 1.非收支對列收入(自收)(統計註記:B××) 2.462縣(市)庫撥款收入(統計記記:B61) 1、可留存項目:分項「88留存項目」 2、用人費用&非留存項目-市款經費項目:分項「21~24○○教育行政」、「91~94○○統籌項目」 C、政府其他撥入收入. 46Y政府其他撥入收入(統計註記:B6Y) 非留存項目-中央補助之(專案)計畫經費:分項「30中央政府補助款項」 D、保留款. 期初基金餘額(指定用途保留款) 分項「66保留款」 E、以前年度可留存賸餘. 期初基金餘額(可滾存賸餘) 分項「77以前年度可用賸餘」 ●")

53

會計系統點選 選 取 原 則 平時會計帳務 1.分項計畫 依據「分項計畫使用原則對照表」 2.用人費用類別 主計處規範之「計畫內容說明範本」

支 出 1.分項計畫 (尤其是「統籌 (分項91-94)」及其對應之3級用途別科目) 依據「分項計畫使用原則對照表」 2.用人費用類別 (必選) 主計處規範之「計畫內容說明範本」 3.「5M×工作計畫」 依據「5M建築及設備VS用途別對照表」

」及其對應之3級用途別科目) 依據「分項計畫使用原則對照表」 2.用人費用類別. (必選) 主計處規範之「計畫內容說明範本」 3.「5M×工作計畫」 依據「5M建築及設備VS用途別對照表」")

54

會計系統點選 選 取 原 則 平時會計帳務 3.統計註記 依據「基金來源明細(統計註記)」 4.子目代碼

收 入 3.統計註記 (必選) 依據「基金來源明細(統計註記)」 平衡表科目 4.子目代碼 依據「 子目編碼規則一、二(第1碼) 」

依據「基金來源明細(統計註記)」 平衡表科目. 4.子目代碼. 依據「 子目編碼規則一、二(第1碼) 」")

55

支出之常用詞彙 為統一各校之經常共同性支出(及行政院主計處年度例行調查表之需)有關請購單「摘要」說明文字請各校於「新增請購單」時,其「摘要」部分,請以「下拉式選單」之「選擇常用詞彙」辦理,如需自行補充文字者,可於後面文字加一「-」作說明。 例如:4月教職員「公保費」(機關負擔額)-教員 注意:各類傳票之「摘要欄」應簡明扼要,並與相關原始憑證之內容相符;年終整理、改正或沖回等分錄,無原始憑證者,應敘明原因及相關之傳票。

-教員. 注意:各類傳票之「摘要欄」應簡明扼要,並與相關原始憑證之內容相符;年終整理、改正或沖回等分錄,無原始憑證者,應敘明原因及相關之傳票。")

56

支出之常用詞彙

57

訓導活動費修正為留存項目應注意事項 有關高中之「訓導活動費」101年度主計處已核定納入「88留存項目」,惟因101預算已編列於非留存項目,為免影響預算,將不修改預算之分項,分配數亦照原分項分配,惟於「開支時」則以「88留存項目」於核定額度內核實開支。 101年留存項目

58

由局撥充基金之款項注意事項 由本局每月分配各校(公務撥充)基金或專案額外撥補之收入款項,應確實依本局轉發之「特種基金繳款書」之「貸方會計科目」入帳。

基金或專案額外撥補之收入款項,應確實依本局轉發之「特種基金繳款書」之「貸方會計科目」入帳。")

59

請下拉選取各校之「××保管金專戶」 (財政局編定的保管金專戶代碼),選擇與否將影響各校對帳單帳務

有關保管金專戶納入集中支付之傳票開立: 原開立「支出傳票」改開立「付款憑單」 請選取「1112-2銀行存款-保管金專戶」 請下拉選取各校之「××保管金專戶」 (財政局編定的保管金專戶代碼),選擇與否將影響各校對帳單帳務

,選擇與否將影響各校對帳單帳務.")

60

基金執行應隨時注意「基金餘額」:

61

以上之更帳傳票「摘要」應詳細敘明更帳內容及原因

平時重要分錄釋例 (一)、有關上年度決算整理分錄於本年度相關釋例: 《案例1》100年更正99年【確認應收高估】: 借:812呆帳及保證短絀《分項:88留存項目》 貸:應收xx 《案例2》100年更正99年【確認應付高估】: 借:應付xx 貸:4YY雜項收入《統計註記:BY2其他雜 項收入(非收支對列)》 ※由各校留存項目預算自行吸收。 以上之更帳傳票「摘要」應詳細敘明更帳內容及原因

、有關上年度決算整理分錄於本年度相關釋例: 《案例1》100年更正99年【確認應收高估】: 借:812呆帳及保證短絀《分項:88留存項目》 貸:應收xx. 《案例2》100年更正99年【確認應付高估】: 借:應付xx. 貸:4YY雜項收入《統計註記:BY2其他雜 項收入(非收支對列)》 ※由各校留存項目預算自行吸收。 以上之更帳傳票「摘要」應詳細敘明更帳內容及原因.")

62

以上入帳傳票之「摘要」請註明:退還以前年度收入-××年×××收入項目 例如:退還以前年度收入-王小明99學年度第1學期減免學費

平時重要分錄釋例 (二)、本年度退還以前年度「收入」之分錄釋例: 《案例1》101年退還××年度屬收支對列之收入 借: 5××經常門工作計畫-91Y其他《分項:77以前 年度可用賸餘》 貸:銀行存款-縣市庫存款 《案例2》101年退還××年度屬非收支對列之收入 借:5××經常門工作計畫-91Y其他《分項:21~25×× 教育行政》 以上入帳傳票之「摘要」請註明:退還以前年度收入-××年×××收入項目 例如:退還以前年度收入-王小明99學年度第1學期減免學費 注意:請視退還當年度預算支用情形,衡酌需否辦理超支預算申請之併決算事宜

、本年度退還以前年度「收入」之分錄釋例: 《案例1》101年退還××年度屬收支對列之收入. 借: 5××經常門工作計畫-91Y其他《分項:77以前 年度可用賸餘》 貸:銀行存款-縣市庫存款. 《案例2》101年退還××年度屬非收支對列之收入 借:5××經常門工作計畫-91Y其他《分項:21~25×× 教育行政》 以上入帳傳票之「摘要」請註明:退還以前年度收入-××年×××收入項目. 例如:退還以前年度收入-王小明99學年度第1學期減免學費. 注意:請視退還當年度預算支用情形,衡酌需否辦理超支預算申請之併決算事宜.")

63

以上入帳傳票之「摘要」請註明:收回以前年度支出-××年×××支出 (摘要需能看出原係屬收支對列或非收支對列款項之支出)

平時重要分錄釋例 (三)、收回以前年度支出 借:銀行存款-縣市庫存款 貸:4YY雜項收入 《統計註記:①AY3收回以前年度歲出(收支對列)或 ②BY3收回以前年度歲出(非收支對列)》 收回28、88分項支出 以上入帳傳票之「摘要」請註明:收回以前年度支出-××年×××支出 (摘要需能看出原係屬收支對列或非收支對列款項之支出) 收回「非」28、88分項支出

、收回以前年度支出. 借:銀行存款-縣市庫存款. 貸:4YY雜項收入. 《統計註記:①AY3收回以前年度歲出(收支對列)或. ②BY3收回以前年度歲出(非收支對列)》 收回28、88分項支出. 以上入帳傳票之「摘要」請註明:收回以前年度支出-××年×××支出. (摘要需能看出原係屬收支對列或非收支對列款項之支出) 收回「非」28、88分項支出.")

64

收支對列項目之繳庫規定 (開立「公務」繳款書辦理繳庫作業) 收入對列項目 繳庫規定 1.場地租借 挹注「新北市體育發展基金 5%」

挹注「新北市體育發展基金 5%」 *請配合年度「實收數」,以「借: 671解繳公庫 貸: 1121銀行存款-縣市庫存款戶」開立付款憑單辦理繳庫 2.游泳池水電及管理費 3.游泳池委外經營權利金 4.停車場委外經營權利金 5.公辦民營幼稚園場地使用權利金 繳入市庫 20% (開立「公務」繳款書辦理繳庫作業)

")

65

繳款書、支收書有2種,請一定要認明清楚 基金 公務

66

預算科目為「基金來源」收入或 「保管金專戶」(已實施集中支付)科目

VS「基金、專戶繳款書」. 請注意「基金」的繳款書右上角會有一「特」字 預算科目為「基金來源」收入或 「保管金專戶」(已實施集中支付)科目

科目.")

67

101年度公務預算之 「機關代碼」修正為「07001」 ●101年起辦理當年度各項「公務」繳庫款項者: A.「公務繳款書」之繳款機關代碼請選取「新北市政府教育局(繳款機關代碼 )」 B.公務繳款科目代碼參考: 歲入科目名稱 科目代碼 使用規費收入-場地設施使用費 ××× (前3碼為年度別) 財產孳息-權利金 ××× (前3碼為年度別)

財產孳息-權利金. ××× (前3碼為年度別)")

68

請覆核「繳款機關」是否為「0700100000000新北市政府教育局」

公務繳款書(範例) 請覆核「預算科目」是否正確及 ①「年度別」(原則為繳款當年度)及 ②第7至11碼是否為「07001」教育局機關代碼 請覆核「繳款機關」是否為「 新北市政府教育局」 場收5%繳庫之 「公務繳款書」範例

請覆核「預算科目」是否正確及. ①「年度別」(原則為繳款當年度)及. ②第7至11碼是否為「07001」教育局機關代碼. 請覆核「繳款機關」是否為「 新北市政府教育局」 場收5%繳庫之. 「公務繳款書」範例.")

69

工程經費常見漏列「保險」、「稅捐」之數額及委託設計監造、工管之設算比率等

申請教育局(部)補助款應注意事項 為加速本局補助款項之審核及撥款效率,請務必配合以下事項 「經費概算表」:應由主辦會計審核後核章 依核定函文時限,製據請撥 涉及「工程、財物、勞務」之採購經費,應依「決標後」金額依時限製據請撥,並檢附「申撥表」。(申撥表之檢附以資本門經費為原則,經常門部分則以核定文是否要求檢附而定) 「申撥表」應由主辦會計審核後核章,涉及「分階段(期)核定(撥)之經費」其表單填寫方式請確實依本局之範本原則完整填報總經費執行內容,切勿僅填列一請撥金額。 工程經費常見漏列「保險」、「稅捐」之數額及委託設計監造、工管之設算比率等

補助款應注意事項. 為加速本局補助款項之審核及撥款效率,請務必配合以下事項. 「經費概算表」:應由主辦會計審核後核章. 依核定函文時限,製據請撥. 涉及「工程、財物、勞務」之採購經費,應依「決標後」金額依時限製據請撥,並檢附「申撥表」。(申撥表之檢附以資本門經費為原則,經常門部分則以核定文是否要求檢附而定) 「申撥表」應由主辦會計審核後核章,涉及「分階段(期)核定(撥)之經費」其表單填寫方式請確實依本局之範本原則完整填報總經費執行內容,切勿僅填列一請撥金額。 工程經費常見漏列「保險」、「稅捐」之數額及委託設計監造、工管之設算比率等.")

70

申請教育局補助款項應注意事項 各項補助款之「核定公文」應列為核銷文件之一 「經費收支結算」:確實依核定公文時限積極辦理。

為加速本局補助款項之審核及撥款效率,請務必配合以下事項 各項補助款之「核定公文」應列為核銷文件之一 「經費收支結算」:確實依核定公文時限積極辦理。 「執行賸餘款繳回」:依核定公文時限及繳回方式辦理,避免久懸帳上。 補助款應確實於本局核定補助項目金額內執行之,確應業務需要需調整變更者,應依主計處 北府主二字第 號函規定程序辦理後始得為之。 補助款之核定公文應為經費核銷應有文件之一,尤其是未達2萬元先行留存各校經簽會主計處同意後滾存基金者應有核定公文為佐證。

71

申請教育局補助款項應注意事項 有關本局補助各校以代收代付方式辦理之經費賸餘款繳回原則,請確實依核定文之繳款方式辦理繳回(或處理)。

其中涉及「賸餘數超過新臺幣二萬元者應「全數」辦理繳回」規定,請各校確實依「新北市地方教育發展基金預算執行作業規範」第七點(二)規定辦理。 (例如:補助××學校10萬元計畫經費,執行數7萬元賸餘款3萬元,依前述作業規範第七點(二)其賸餘數已超過2萬元,應「全數」繳回該賸餘款3萬元)。 公文字眼:「無須繳回之賸餘款項,先行留存各校,俟年底再依本局規定方式一併辦理。」

規定辦理。 (例如:補助××學校10萬元計畫經費,執行數7萬元賸餘款3萬元,依前述作業規範第七點(二)其賸餘數已超過2萬元,應「全數」繳回該賸餘款3萬元)。 公文字眼:「無須繳回之賸餘款項,先行留存各校,俟年底再依本局規定方式一併辦理。」")

72

申請教育局補助款項應注意事項 有關「100年度」本局補助代收代付款項其核定公文有同意無需繳回之賸餘款項者,請先行留存於各校保管金,待本局會辦主計處核可後再行函(通)知各校後續辦理方式,切勿自行繳入基金滾存。

知各校後續辦理方式,切勿自行繳入基金滾存。")

73

教育局補助各校補助款賸餘款繳回流程及說明

指:以「代收代付」方式辦理之餘款

75

教育局所屬各機關學校辦理工程 採購預算書圖審查作業規範

76

預算書圖審查方式 1 2 3 總工程經費未達500萬元 總工程經費達500萬元至未達5,000萬元 達查核金額(5,000萬元)之延續性工程

之延續性工程")

77

總工程經費未達500萬元 一次核定補助總工程經費:由承辦學校自行辦理預算書圖審查會議,並做成審查會議紀錄後,繼續辦理工程發包作業。

倘先行補助規劃設計費含部分工程管理費:由承辦學校自行辦理預算書圖審查會議,審查通過後將預算書圖報局核撥後續工程款。

78

先行補助規劃設計及部分工管費者,於審查通過後需將預算書圖報局

總工程經費未達500萬元 先行補助規劃設計及部分工管費者,於審查通過後需將預算書圖報局 1次 分階段 規劃設計 機關(學校)自行 審查預算書圖 經費核給方式 工程發包 核撥後續 工程款

自行. 審查預算書圖. 經費核給方式. 工程發包. 核撥後續. 工程款.")

79

總工程經費達500萬元至未達5,000萬元 一次核定補助總工程經費:承辦單位辦理預算書圖審查會議(至少邀集1位外聘審查委員),需通知本局(工程小組與業務科)列席提供建議,審查通過後將預算書圖報局備查後辦理工程發包作業。 倘先行補助規劃設計費含部分工程管理費:承辦單位辦理預算書圖審查會議(至少邀集1位外聘審查委員),需通知本局(工程小組與業務科)列席提供建議,審查通過後將預算書圖報局備查核撥後續工程款。

,需通知本局(工程小組與業務科)列席提供建議,審查通過後將預算書圖報局備查核撥後續工程款。")

80

總工程經費達500萬元至未達5,000萬元 經費核給方式 規劃設計 預算書圖 預算書圖送局備查 審查會議 工程 發包 核撥後續 工程款

1次 分階段 規劃設計 預算書圖 審查會議 (至少邀集 1位外聘 審查委員 審查、另請 工程小組 及業務科 列席提供 建議) 經費核給方式 工程 發包 核撥後續 工程款 預算書圖送局備查

經費核給方式. 工程. 發包. 核撥後續. 工程款. 預算書圖送局備查.")

81

達查核金額(5,000萬元)之延續性工程 承辦單位辦理預算書圖審查會議(依新北市政府所屬各機關辦理採購規範規定邀集審查委員),需通知本局(工程小組與業務科)列席提供建議,審查通過後將預算書圖報局備查核撥後續工程款。

之延續性工程 承辦單位辦理預算書圖審查會議(依新北市政府所屬各機關辦理採購規範規定邀集審查委員),需通知本局(工程小組與業務科)列席提供建議,審查通過後將預算書圖報局備查核撥後續工程款。")

82

達查核金額(5,000萬元)之延續性工程流程圖 經費核給方式 規劃設計 預算書圖送局備查 預算書圖 審查會議 工程 發包 核撥後續 工程款

1次 分階段 規劃設計 預算書圖 審查會議 (依採購規範 規定邀集審查 委員審查、另 請工程小組及 業務科列席提 供建議) 經費核給方式 工程 發包 核撥後續 工程款 預算書圖送局備查

經費核給方式. 工程. 發包. 核撥後續. 工程款. 預算書圖送局備查.")

83

預算書圖報局時應注意事項 營繕工程設計預算書圖送審表(自我檢查表)請確實填製及核章,並確認表內附件資料均已備齊。

預算書、圖封面請蓋學校關防。 預算書總表請主計人員審核並核章。 預算書、圖各頁請校長及總務主任核章確認。 預算書、圖(含光碟)請檢送1式2份送局。

請檢送1式2份送局。")

84

會計資訊網站

85

建置本局與各校有關會計資訊網站 85

86

會計資訊網站主要功能 (測試網址:http://ao.ntpc.edu.tw)

未來「帳號」、「密碼」係透過本局之「單一認證入口」登入(即與校務行政登入帳密一致) 未來各項調查表之填報系統 各項「通報」、「即時訊息」之傳遞 各校年度工作紀錄管理 檔案資料收集

未來各項調查表之填報系統. 各項「通報」、「即時訊息」之傳遞. 各校年度工作紀錄管理. 檔案資料收集.")

87

如欲修改帳號、密碼者,請登入「校務行政」系統之基本資料辦理

教育局「首頁」

88

地方教育發展基金網站

89

新北市地方教育發展基金網站 預算 問題釋疑 會計及規範 決算 繳庫規定

90

人生五福 有直諒之友 有學問著述 有功夫讀書 心靈小語 無是非到耳 有力量濟人

91

凡超支項目非為管制性費用申請流程 以簽核影 本加會會計 室於【會計 資訊系統-併 決算申請作 業】下登 錄相關資 料 備查同意文 加會會計室

確認【會計資 訊系統-併決 算申請作業】 是否已審核 通過 機關首長 或授權代 簽人之核 示 列入 當年度決 算辦理 每半年報 主管機關 備查 是否 同意

92

新北市附屬單位預算執行要點§38 依本要點規定應由基金主持人核定事項,應送主管機關備查,副本抄送審計處;主管機關核定事項及由主管機關以府函決行者,其核定副本應抄送審計處、主計處及財政局。應專案報經主管機關核轉本府核定事項者,核定副本應抄送審計處及財政局。

93

新北市地方教育發展基金預算執行作業規範 七、各校年度賸餘款處理原則依下列規定辦理:

(一)基金年度賸餘款:依「新北市地方教育發展基金年度賸餘款處理原則」辦理,惟「中央款賸餘」部分,除依原補助機關規定應辦理繳回外,同意留存本基金之部分,應全數繳回本局,供作未來基金用途之財源。 (二)本局撥付款項以代收代付方式辦理之賸餘款:原則屬「市款賸餘」者,資本門部分應全數繳回,經常門部分除性質特殊者無須繳回外,屬獎補助性質之賸餘數超過新臺幣二萬元者應全數辦理繳回;屬「中央款賸餘」者,應全數繳回本局統籌辦理。前述無須繳回之代收代付賸餘款項,於年度決算完成後依本局規定方式辦理。

基金年度賸餘款:依「新北市地方教育發展基金年度賸餘款處理原則」辦理,惟「中央款賸餘」部分,除依原補助機關規定應辦理繳回外,同意留存本基金之部分,應全數繳回本局,供作未來基金用途之財源。 (二)本局撥付款項以代收代付方式辦理之賸餘款:原則屬「市款賸餘」者,資本門部分應全數繳回,經常門部分除性質特殊者無須繳回外,屬獎補助性質之賸餘數超過新臺幣二萬元者應全數辦理繳回;屬「中央款賸餘」者,應全數繳回本局統籌辦理。前述無須繳回之代收代付賸餘款項,於年度決算完成後依本局規定方式辦理。")

94

新北市地方教育 發展基金帳務處理

95

項 次 一、分項計畫 二、代管資產帳務 三、基金財產帳務 四、財產帳分錄釋例 五、基金預算帳務 六、統計註記

96

一、分項計畫(教育局【B294】通報) .學校開支經費分支計畫,應選擇末2碼分項計畫為21~25、28~30、77、88、91~94,而非00

.學校開支經費分支計畫,應選擇末2碼分項計畫為21~25、28~30、77、88、91~94,而非00")

97

一、分項計畫 月報檢核項:依分支計畫排序列印之「預算備查簿」,各分項計畫(8碼)最後2碼應拉至分項計畫別,不得為『00』。

最後2碼應拉至分項計畫別,不得為『00』。")

98

一、分項計畫 月報檢核項:依分支計畫排序列印之「預算備查簿」,各分項計畫之「用途別實支數」與《基金來源用途收支統計表》各分項「實際執行數」相符。

99

一、分項計畫 100年度起分項計畫使用原則對照表

100

一、分項計畫 100年度起分項計畫使用原則對照表

101

一、分項計畫 100年度起分項計畫使用原則對照表

102

一、分項計畫 「統籌科目」易錯帳情形: 1.退休人員年終慰問金應選擇用途別「161 職員退休及離職金」,非「152 年終獎金」。

2.公務人員提撥退撫基金應由統籌科目「91退休給付」分項支應,非由各校預算「21-25分項」開支;而約騁僱人員提撥公提離職儲金應由由各校預算「21-25分項」開支,並非由統籌科目91分項支應。

103

一、分項計畫 3.退休人員三節慰問金應由各校預算「21-25分項」開支,並非由統籌科目「91退休給付」分項支應。

4.公務人員休假補助應由各校預算「21-25分項」開支,並非由統籌科目「93公教人員各項補助」分項支應。

104

二、代管資產帳務 「代管資產」增加分錄: 1316-1 代管資產-土地 1316-2 代管資產-房屋及建築

代管資產-機械及設備 代管資產-交通及運輸設備 代管資產-什項設備 代管資產-購建中固定資產 代管資產-土地改良物 2214 應付代管資產

105

二、代管資產帳務 「代管資產」減少分錄: 2214 應付代管資產 1316-1 代管資產-土地 1316-2 代管資產-房屋及建築

代管資產-土地 代管資產-房屋及建築 代管資產-機械及設備 代管資產-交通及運輸設備 代管資產-什項設備 代管資產-購建中固定資產 代管資產-土地改良物

106

二、代管資產帳務 「電腦軟體」: 無需列財產統制帳,財管人員亦無需列財產明細帳,故無「 代管資產-電腦軟體」相關帳務;請另依「政府所屬各級行政機關電腦軟體管理作業要點」辦理。

107

二、代管資產帳務 先點選

108

二、代管資產帳務 月報檢核項: 平衡表「1316代管資產」合計數 平衡表「2214應付代管資產」

(公務預算)財產增減結存表之「現有(本期)量值」(含公務用.公共用及非公用,不含國有財產) 平衡表「1316代管資產」各科目金額

財產增減結存表之「現有(本期)量值」(含公務用.公共用及非公用,不含國有財產) 平衡表「1316代管資產」各科目金額.")

109

三、基金財產帳務 「基金財產」增加分錄: 9101 土地 9102 土地改良物 9103 房屋及建築 9104 機械及設備

9105 交通及運輸設備 9106 什項設備 9107 購建中固定資產 9201 現存財產權利總額 備註:XXX年XX月-預算內(外)-公務用(公共用或非公用)-財產增加-財產名稱

-公務用(公共用或非公用)-財產增加-財產名稱.")

110

三、基金財產帳務 「基金財產」減少分錄: 9201 現存財產權利總額 9101 土地 9104 機械及設備 9105 交通及運輸設備

9102 土地改良物 9103 房屋及建築 9104 機械及設備 9105 交通及運輸設備 9106 什項設備 9107 購建中固定資產 備註:XXX年XX月-預算內(外)-公務用(公共用或非公用)-財產減少-財產名稱

-公務用(公共用或非公用)-財產減少-財產名稱.")

111

三、基金財產帳務 先點選

112

年初開帳分錄不需點3級用途別,亦不需區分預算內或預算外

三、基金財產帳務 財產科目「9107購建中固定資產」若屬預算內,須點選3級用途別511~516(據以列入「購建固定資產執行情形表」) 年初開帳分錄不需點3級用途別,亦不需區分預算內或預算外

年初開帳分錄不需點3級用途別,亦不需區分預算內或預算外.")

113

系統已修正為:點選「9107購建中固定資產」科目,即跳出3級用途表選項

三、基金財產帳務 系統已修正為:點選「9107購建中固定資產」科目,即跳出3級用途表選項

114

三、基金財產帳務 涉及更正以前年度財產帳者,請於轉帳傳票之【明細摘要】欄及【固定項目增減情形表】之【說明】欄填上說明。

【更正xx年-增帳】或【更正xx年-減帳】

115

三、基金財產帳務 月報檢核項: 有更正以前年度財產帳者,依規定格式登打於說明欄。 如: 【更正xx年-增帳】或【更正xx年-減帳】

各財產類別之期末餘額(不含購建中固定資產)與(基金)財產增減結存表之「現有(本期)量值」應相符。 月報檢核項: 「截至本月增加」之金額不等於《購建固定資產執行情形明細表》之實際執行數時,需備註說明原因。 各財產類別之「期初餘額」與【前一年度決算數】應一致。 有更正以前年度財產帳者,依規定格式登打於說明欄。 如: 【更正xx年-增帳】或【更正xx年-減帳】 「截至本月增加數」及「截至本月減少數」不能出現負數。 「截至本月減少」欄,除更正以前年度帳務、購建中固定資產科目轉正為財產及報廢、移撥等之外不應出現金額,如該欄位有數字者,請述明原因。 「電腦軟體」應為0,因「電腦軟體」無需列財產統制帳,財管人員亦無需列財產明細帳;請另依「政府所屬各級行政機關電腦軟體管理作業要點」辦理。

與(基金)財產增減結存表之「現有(本期)量值」應相符。 月報檢核項: 「截至本月增加」之金額不等於《購建固定資產執行情形明細表》之實際執行數時,需備註說明原因。 各財產類別之「期初餘額」與【前一年度決算數】應一致。 有更正以前年度財產帳者,依規定格式登打於說明欄。 如: 【更正xx年-增帳】或【更正xx年-減帳】 「截至本月增加數」及「截至本月減少數」不能出現負數。 「截至本月減少」欄,除更正以前年度帳務、購建中固定資產科目轉正為財產及報廢、移撥等之外不應出現金額,如該欄位有數字者,請述明原因。 「電腦軟體」應為0,因「電腦軟體」無需列財產統制帳,財管人員亦無需列財產明細帳;請另依「政府所屬各級行政機關電腦軟體管理作業要點」辦理。")

116

【固定項目增減情形表】之【說明】欄請務必依規定格式登打,以利月報勾稽作業。

三、基金財產帳務 【固定項目增減情形表】之【說明】欄請務必依規定格式登打,以利月報勾稽作業。 例如:更正99年財產帳者,說明欄應填【更正99年-增帳】或【更正99年-減帳】。 (檢核表36項)

")

117

三、基金財產帳務 月報檢核項: 「實際執行數與累計預算分配數」差距超過10%以上者,需於「差異或落後原因 」說明落後原因及改進措施。

各財產類別(除「購建中固定資產」外)之實際執行數中的「實支數」 = 《固定項目增減情形表》中「截至本月增加」-「接受贈與或其他」 -「說明欄中【更正以前年度-增帳】數」

之實際執行數中的「實支數」 = 《固定項目增減情形表》中「截至本月增加」-「接受贈與或其他」 -「說明欄中【更正以前年度-增帳】數」")

118

四、財產帳分錄釋例 《案例1》本年度預算內-增帳

119

四、財產帳分錄釋例 借方:

120

四、財產帳分錄釋例 貸方:

121

四、財產帳分錄釋例 傳票:

122

四、財產帳分錄釋例 【預算內】【增帳】影響報表及欄位: 1.【固定項目增減情形表】-「截至本月增加」欄位金額增加

2.【購建固定資產執行情形表】-「實支數」欄位金額增加

123

四、財產帳分錄釋例 《案例2》本年度預算內-減帳

124

四、財產帳分錄釋例 借方: 28,000

125

四、財產帳分錄釋例 貸方:

126

四、財產帳分錄釋例 -28,000 28,000 未勾選「固定項目修正用」 勾選「固定項目修正用」

127

四、財產帳分錄釋例 傳票:

128

1.【固定項目增減情形表】-「截至本月增加」欄位金額滅少

四、財產帳分錄釋例 【預算內】【減帳】影響報表及欄位: 1.【固定項目增減情形表】-「截至本月增加」欄位金額滅少 2.【購建固定資產執行情形表】-「實支數」欄位金額滅少

129

四、財產帳更正分錄釋例 《案例3》100年更正99年度財產帳-減帳:

130

四、財產帳分錄釋例 借方:

131

四、財產帳分錄釋例 貸方: 請記得勾選

132

[更正99年-減帳]99年財產帳重覆入帳-投影機$100

四、財產帳分錄釋例 100 [更正99年-減帳]99年財產帳重覆入帳-投影機$100

![[更正99年-減帳]99年財產帳重覆入帳-投影機$100](http://slidesplayer.com/slide/11310083/61/images/132/%5B%E6%9B%B4%E6%AD%A399%E5%B9%B4-%E6%B8%9B%E5%B8%B3%5D99%E5%B9%B4%E8%B2%A1%E7%94%A2%E5%B8%B3%E9%87%8D%E8%A6%86%E5%85%A5%E5%B8%B3-%E6%8A%95%E5%BD%B1%E6%A9%9F%24100.jpg "四、財產帳分錄釋例 [更正99年-減帳]99年財產帳重覆入帳-投影機$100.")

133

四、財產帳分錄釋例 【預算外】【減帳】影響報表及欄位: 1.【固定項目增減情形表】-「截至本月 減少」欄位金額增加、「說明(接受 贈與或其它)」欄位不影響金額 2.【購建固定資產執行情形表】-「實支數」欄位不影響金額

」欄位不影響金額. 2.【購建固定資產執行情形表】-「實支數」欄位不影響金額.")

134

四、財產帳分錄釋例 《案例4》100年更正99年度財產帳列錯誤:

135

四、財產帳分錄釋例 借方: 請記得勾選

136

四、財產帳分錄釋例 貸方: 請記得勾選

137

四、財產帳分錄釋例 傳票: 200 200

138

四、財產帳分錄釋例 【預算外】【增減帳】影響報表及欄位: 1.【固定項目增減情形表】 -「交通及運輸設備」「截至本月增加」欄位

金額增加 (說明增帳) 、「說明(接受贈 與或其它)」欄位不影響金額 -「什項設備」「截至本月滅少」欄位金額增 加 (說明減帳) 、「說明(接受贈與或其 它)」欄位不影響金額 2.【購建固定資產執行情形表】-「實支數」 欄位不影響金額

、「說明(接受贈. 與或其它)」欄位不影響金額. -「什項設備」「截至本月滅少」欄位金額增. 加 (說明減帳) 、「說明(接受贈與或其. 它)」欄位不影響金額. 2.【購建固定資產執行情形表】-「實支數」 欄位不影響金額.")

139

四、財產帳分錄釋例(教育局【B217】通報) 財產帳務,開立轉帳傳票注意事項:

財產帳務,開立轉帳傳票注意事項:")

140

四、財產帳分錄釋例

141

四、財產帳分錄釋例 【檢核表39項】 【購建固定資產執行情形表】中各財產類 別(除「購建中固定資產」外)實際執行 數中的「實支數」

【固定項目增減情形表】中「截至本月增加」 -「接受贈與或其他」-「說明欄中【更正 以年度年-增帳】數」

142

四、財產帳分錄釋例 財產帳彙整表

143

五、基金預算帳務

144

五、基金預算帳務 月報檢核項: 《各項費用彙計表》「511~516各用途別科目」之「全年度預算數」

《購建固定資產執行情形明細表》各對應科目之「本年度可用預算數合計」欄 《基金來源、用途及餘絀表》各對應科目之「本年度截至本月份累計數」之「實際數」 《各項費用彙計表》「511~516各用途別科目」之「截至本月執行數」

145

五、統計註記 收入科目之「統計註記」務必點選

146

六、統計註記 倘「轉帳傳票」係沖收入科目,仍須點選『統計註記』,另因已關帳轉帳傳票無法修正『統計註記』,若須修正,請連絡教育局月報負責人代為修正。

147

~敬請指教~

Similar presentations

永久免费: 学校和老师使用校讯通平台发送短信 是免费的,并且通过使用平台,可获得部分购物卡补贴。 ( 2 )移动办公: 校讯通不受时间和空间的限制,只要 有一台可以上网的电脑,老师便可以通过互联网发送短信 给家长,能够实现移动办公,节省老师的工作时间。 ( 3 )简单易用:>")

华图教师事业部 石杨平.>")