Download presentation

Presentation is loading. Please wait.

1

營業活動: 銷售(收益)與收款及 採購與付款循環

銷貨收入 存貨/進貨 應收帳款 應付帳款 現金

2

銷貨收入 銷貨收入的認列 買賣交易通常在「銷貨點」(point of sales)認列收入, 在下列所有條件都滿足時,應確認商品銷售收入:

(1)企業已將商品所有權的主要風險與報酬移轉給買方。 (2)企業對該商品既不持續介入管理,亦未維持其有效 控制。 (3)與交易有關的經濟利益很可能流入企業。 (4)收入金額能可靠衡量。 (5)與交易有關的已發生或將發生的成本能可靠衡量。

企業已將商品所有權的主要風險與報酬移轉給買方。 (2)企業對該商品既不持續介入管理,亦未維持其有效 控制。 (3)與交易有關的經濟利益很可能流入企業。 (4)收入金額能可靠衡量。 (5)與交易有關的已發生或將發生的成本能可靠衡量。")

3

銷貨收入 商品的所有權是在何時移轉給買方?如何判斷?則應依照買賣雙方約定的銷貨(交貨)條件而定。 一般國際貿易的交貨條件可以分成:

起運點交貨(free on board, FOB)、包括成本、保險費與運費的交貨條件(cost, insurance and freight, CIF)及 目的地交貨(delivered duty unpaid, DDU)。

、包括成本、保險費與運費的交貨條件(cost, insurance and freight, CIF)及. 目的地交貨(delivered duty unpaid, DDU)。")

4

銷貨收入 FOB與CIF均屬起運點交貨條件,其不同處在運送安排及報價方式的不同。

FOB交貨是指,由賣方負擔交運前之所有與商品相關之費用(包括檢查、包裝、刷嘜、輸出通關費用、稅捐及其他規費),起運點後的運送則由買方負責,因此,賣方一旦將商品交付給運送人(carrier)如航運或航空公司後,商品所有權的風險即移轉給買方。 CIF交貨條件下的所有權風險移轉時點與FOB相同,在交付給運送人後即移轉給買方,但是起運點前之商品裝載及後續的運送均由賣方負責,故其商品報價會包括成本、保險費及運費。

,起運點後的運送則由買方負責,因此,賣方一旦將商品交付給運送人(carrier)如航運或航空公司後,商品所有權的風險即移轉給買方。 CIF交貨條件下的所有權風險移轉時點與FOB相同,在交付給運送人後即移轉給買方,但是起運點前之商品裝載及後續的運送均由賣方負責,故其商品報價會包括成本、保險費及運費。")

5

銷貨收入 DDU為目的地交貨條件。 DDU交貨條件下,賣方需將商品運送至買方指定之地點後,商品所有權的風險才移轉給買方,起運點前之商品裝載及後續運送之保險費與運費均由賣方負擔,但進口關稅不由賣方負擔。

6

FOB、CIF與DDU銷貨交易條件之比較

7

銷貨收入 一般商品的交易方式,除了常見的一次買斷或分期付款買賣之外,還有一種稱為寄銷或承銷的型態。 以下為幾個關於寄、承銷常見的名詞:

寄銷(consignment):貨品的所有人將貨品委託其他商店代為銷售(俗稱寄售或託售)。 寄銷人(consignor):寄售貨品的人。 寄銷品(consignment-out):寄售的商品。 承銷人(consignee):代為銷售貨品的人。 承銷品(consignment-in):代為承銷的商品。 寄銷品在還沒有出售前,仍屬於寄銷人所有,不得在運出商品時認列銷貨收入。

:貨品的所有人將貨品委託其他商店代為銷售(俗稱寄售或託售)。 寄銷人(consignor):寄售貨品的人。 寄銷品(consignment-out):寄售的商品。 承銷人(consignee):代為銷售貨品的人。 承銷品(consignment-in):代為承銷的商品。 寄銷品在還沒有出售前,仍屬於寄銷人所有,不得在運出商品時認列銷貨收入。")

8

銷貨收入減項 銷售的貨品,可能因為規格不符,或品質有瑕疵而遭顧客退回,會計上稱為銷貨退回(sales returns)。

銷貨讓價(sales allowances):對銷貨價格的減讓或免除,或因為貨品品質有瑕疵,為順利完成該項交易,在售價上給予折減。 現金折扣(cash discount):企業在賒銷交易成立後,為求早日收回帳款,常給予提早付款的顧客某些優待。 三種常用的現金折扣類別: (2) 2/10, n/30, EOM 「EOM」是「end of month」的縮寫,所指的是10天折扣期限及30天授信期限,都自本月底起算。換句話說,凡是在本月份內購買的,在次月10日前付款,都可以獲得2%折扣,但至遲應於本月底起算30日內償還貨款。 (3) 2/10, n/30, AOG 「AOG」是「arrival of goods」的縮寫,是指折扣期限、授信期限都自貨物到達目的地後起算。

:對銷貨價格的減讓或免除,或因為貨品品質有瑕疵,為順利完成該項交易,在售價上給予折減。 現金折扣(cash discount):企業在賒銷交易成立後,為求早日收回帳款,常給予提早付款的顧客某些優待。 三種常用的現金折扣類別: (2) 2/10, n/30, EOM. 「EOM」是「end of month」的縮寫,所指的是10天折扣期限及30天授信期限,都自本月底起算。換句話說,凡是在本月份內購買的,在次月10日前付款,都可以獲得2%折扣,但至遲應於本月底起算30日內償還貨款。 (3) 2/10, n/30, AOG. 「AOG」是「arrival of goods」的縮寫,是指折扣期限、授信期限都自貨物到達目的地後起算。")

9

銷貨折扣 【釋例】 年息的隱含利率計算如下:

10

銷貨收入減項表達 損益表上的表達方式如下: 大 華 公 司 損益表(部分) 2013年度 營業收入 $480,000 104% 減:銷貨折扣

大 華 公 司 損益表(部分) 2013年度 營業收入 $480,000 104% 減:銷貨折扣 $12,000 銷貨退回及讓價 8,000 (20,000) 4% 營業收入淨額 $460,000 100%

2013年度. 營業收入. $480, % 減:銷貨折扣. $12,000. 銷貨退回及讓價. 8,000. (20,000) 4% 營業收入淨額. $460, %")

11

進貨的會計處理 商品存貨成本之流動 (已出售) 期初存貨成本 銷貨成本 損益表 + 可供銷售商品成本 本期進貨成本 期末存貨 資產負債表

1050 units (已出售) 100 units 期初存貨成本 銷貨成本 損益表 + 可供銷售商品成本 1100 units 本期進貨成本 期末存貨 資產負債表 (淨額) 50 units (未售出) 1000 units 30 units

100 units. 期初存貨成本. 銷貨成本. 損益表. + 可供銷售商品成本 units. 本期進貨成本. 期末存貨. 資產負債表. (淨額) 50 units. (未售出) 1000 units. 30 units.")

12

定期盤存制(periodic inventory system)

指企業平時只對進貨交易予以記錄,銷貨時只記錄銷貨收入而不紀錄存貨減少。企業必須在期末時進行實地盤點作業,並依據實際盤點的數量來計算銷貨成本,所以又稱為實地盤存制。 100 units 30 units 1100 units 1000 units 1070 units

13

永續盤存制(perpetual inventory system)

指平時對貨品每次的購進、出售及結存都做詳細的記載,隨時可由帳簿紀錄瞭解銷貨成本(銷貨數量)及存貨結存金額(結存數量),所以又稱為帳面盤存制。 1050 units 100 units 1100 units 30 units 1000 units 50 units

及存貨結存金額(結存數量),所以又稱為帳面盤存制。 1050 units. 100 units units. 30 units units. 50 units.")

14

存貨成本制度 存貨的進出管理 定期盤存制(periodic inventory system):於每年期末進行實地盤點存貨數量,計算期末存貨價值,再計算售出貨品成本(即銷貨成本)。 永續盤存制(perpetual inventory system):平時對商品的買進、銷售以及存貨的結存數量詳加記錄,每期期末可直接由帳簿上查知期末的存貨數量,再經實地盤點存貨,以驗證帳簿紀錄的正確性。

:平時對商品的買進、銷售以及存貨的結存數量詳加記錄,每期期末可直接由帳簿上查知期末的存貨數量,再經實地盤點存貨,以驗證帳簿紀錄的正確性。")

15

銷貨成本的決定 【釋例】 【定期盤存制】 期初存貨 $ 24,433 本期進貨 $167,688 減:進貨退出及讓價 $8,101 進貨折扣

3,351 (11,452) 加:進貨運費 10,453 進貨成本淨額 166,689 可供銷售商品成本 $191,122 期末存貨 ( 31,010) 銷貨成本 $160,112

加:進貨運費. 10,453. 進貨成本淨額. 166,689. 可供銷售商品成本. $191,122. 期末存貨. ( 31,010) 銷貨成本. $160,112.")

16

銷貨成本的決定 【釋例】 【永續盤存制】 營業收入淨額 $ 460,000 銷貨成本 (160,112) 銷貨毛利 $ 299,888

銷貨毛利 $ 299,888")

17

存貨成本計價及相關會計處理 存貨成本的計算,必須考慮存貨的數量及單位成本。

在面臨不同的進貨單價時,如何選擇單位成本,乘上存貨數量,用來計算期末存貨價值? 這種單位成本的決定,就是成本計算方法或稱成本公式(cost formulas)的選擇問題。 國際財務報導準則規定,存貨單位成本的認定,除了個別認定法外,尚有二種可供選擇的成本計價方法: 先進先出法 加權平均法

的選擇問題。 國際財務報導準則規定,存貨單位成本的認定,除了個別認定法外,尚有二種可供選擇的成本計價方法: 先進先出法. 加權平均法.")

18

存貨成本計價及相關會計處理 【釋例】K公司2013年甲商品的進、銷情況如下,茲按不同成本計價方法,計算銷貨成本及期末存貨。

19

個別認定法 利用庫存商品的標籤或不同記號,來分辨原來的 進貨成本,銷貨成本及期末存貨都是以商品實際 購入的成本來計算。

本法適用於外觀上有較大的差異、容易分辨、價值昂貴、且進出數量及次數不多的商品,例如汽車、珠寶等。

20

個別認定法 假設上例K公司期末庫存2,000單位貨品 分別為8月12日及12月21日所購入

其原進貨成本為$9,000 (=$9.00×1,000)及$9,100 (=$9.10×1,000),合計期末存貨成本為$18,100 因為本期可供銷售商品成本為$69,000, 故銷貨成本為$50,900 ($69,000-$18,100)。

及$9,100 (=$9.10×1,000),合計期末存貨成本為$18,100. 因為本期可供銷售商品成本為$69,000, 故銷貨成本為$50,900 ($69,000-$18,100)。")

21

先進先出法 假設早期購入的商品最先售出,期末存貨為後期買入的商品,因此將早期購入的商品成本先轉入銷貨成本,至於期末存貨的成本則是最後購入的成本。 採用本法所計算的期末存貨成本為$17,900,本期可供銷售商品成本為$69,000,減除期末存貨後,得出當期的銷貨成本為$51,100。 上例期末存貨數量為2,000單位,其成本計算如下:

22

先進先出法 如果公司採用永續盤存制,則需設置存貨明細卡 (帳),隨時記錄商品的買進、售出及結存。

先進先出法無論採定期盤存制或永續盤存制,其銷貨成本與期末存貨的成本都相同。

23

加權平均(成本)法 加權平均法是假設所有商品均勻混合,無論是出 售或盤存者,都含有期初存貨及本期購進的商品, 因此成本也就平均計算。

加權平均法又可分為: 移動加權平均 月末一次加權平均法

24

加權平均(成本)法 移動加權平均法(moving weighted average method)

每逢進貨時,就將上次存貨結存成本與本次進貨成本加 權平均,重新計算單位成本,作為下次銷貨時計算銷貨 成本的基礎。 月末一次加權平均法(end of month weighted average method) 指以當月全部進貨成本加上月初存貨成本,除以當月全部進貨數量加上月初存貨數量之和,得出全月份的加權平均單位成本,以此為基礎計算當月份發出存貨的成本(銷貨成本)和期末(月末)存貨成本的一種方法。

指以當月全部進貨成本加上月初存貨成本,除以當月全部進貨數量加上月初存貨數量之和,得出全月份的加權平均單位成本,以此為基礎計算當月份發出存貨的成本(銷貨成本)和期末(月末)存貨成本的一種方法。")

25

各種成本計價方法的比較 以K公司的資料,將各種成本計價方法下銷貨成本、期末存貨及銷貨毛利彙總比較:

26

各種成本計價方法的比較 由上表計算可知,除個別認定法外,在物價上漲 的情況下,先進先出法的銷貨成本較低,期末存 貨的金額接近市價,資產評價比較合理,但因利 潤較大,所得稅的負擔也比較多。 為了使前、後期的財務報表可以在相同基礎上相互比較,國際財務報導準則規定,企業在選定方法後應持續採用,非有正當理由不得變更。

27

存貨續後評價:成本與淨變現價值孰低 當期末存貨的淨變現價值低於成本時,需將差額列為 「存貨跌價損失」,作為當期銷貨成本的一部份。

依據國際財務報導準則的規定,期末存貨應按「成本與淨變現價值孰低」評價,並需註明成本計算方法。 「淨變現價值」:指企業在正常營業情況下的估計售價,減 除至完工尚需投入的製造成本及銷售費用後的餘額。 當期末存貨的淨變現價值低於成本時,需將差額列為 「存貨跌價損失」,作為當期銷貨成本的一部份。 相反的,當淨變現價值高於成本時,仍使用原始衡量 之成本評價,不認列價值上升的利益,以符合會計上 的穩健原則。 成本與淨變現價值孰低法可與個別認定法、先進先出 法及平均法搭配使用。

28

成本與淨變現價值孰低的運用 國際財務報導準則規定應逐項進行,也就是採用個別項目比較法(item-by-item comparison)。

符合下列條件時,可以採用分類項目比較法(group-items comparison): 1. 屬於相同產品線,以及用途或終端消費者相似者; 2. 於同一地理區域生產及銷售者; 3. 無法與同一產品線上之其他項目區分而單獨評估者。

: 1. 屬於相同產品線,以及用途或終端消費者相似者; 2. 於同一地理區域生產及銷售者; 3. 無法與同一產品線上之其他項目區分而單獨評估者。")

29

成本與淨變現價值孰低的運用

30

成本與淨變現價值孰低的運用 製造業的原物料與製成品在應用成本與淨變現價值孰低法時都相同嗎? 依據國際財務報導準則規定:

當製成品的淨變現價值>=成本時,該製成品所使用的原物料以成本衡量(僅管該原物料的淨變現價值<成本); 當製成品的淨變現價值<成本,且該製成品所使用的原物料淨變現價值<成本時,該原物料須以淨變現價值衡量,而原物料的重置成本可能為淨變現價值的最佳估計值。

; 當製成品的淨變現價值<成本,且該製成品所使用的原物料淨變現價值<成本時,該原物料須以淨變現價值衡量,而原物料的重置成本可能為淨變現價值的最佳估計值。")

31

存貨跌價損失的會計處理 期末存貨的淨變現價值如果較成本為低,就必須於當期認列存貨的跌價損失,會計上通常是採用備抵法,亦即另設「備抵存貨跌價損失」科目,而不直接更動存貨明細帳(卡)的紀錄。 「存貨跌價損失」應作為銷貨成本的加項;「備抵存貨跌價損失」則列在資產負債表上,作為存貨成本的減項。 其表達方式如下:

32

存貨估計方法:毛利法(gross profit method)

其計算步驟如下: 1. 自分類帳摘錄期初存貨、進貨淨額及銷貨收入的資料 2. 計算估計的銷貨成本: 銷貨毛利=銷貨淨額 × 前期正常毛利率 銷貨成本=銷貨淨額-銷貨毛利 3. 計算估計的期末存貨成本 可供銷售商品成本=期初存貨+本期進貨 期末存貨=可供銷售商品成本-銷貨成本 毛利法適用於企業遭逢特殊情況如水災、火災,致會計憑證或帳簿損毀滅失使得其成本之計算困難時。

33

毛利法(gross profit method)

【釋例】假設永利公司的期初存貨為$25,000,當期的進貨淨額為$70,000,銷貨淨額為$100,000,又假設前期的毛利率為銷貨淨額的40%。則期末存貨估算如下:

34

存貨舞弊 美國電子產品製造商Comptronix Corp.在80年代後期利用存貨詐欺進行財務報導舞弊。該公司的管理階層每月均透過虛增存貨金額(虛減銷貨成本)的方法,營造公司仍然獲利的假象。同時,為了避免存貨增加會引起財務分析師注意,定期將虛增的存貨轉列為固定資產,並偽造相關進貨發票,隱藏真相。

的方法,營造公司仍然獲利的假象。同時,為了避免存貨增加會引起財務分析師注意,定期將虛增的存貨轉列為固定資產,並偽造相關進貨發票,隱藏真相。")

35

財務報表上的表達 以下以國內某上市公司2008年度財務資料為例,列示存貨的相關表達: 資產負債表

36

財務報表上的表達 財務報表附註 重要會計政策的彙總說明 重要會計科目的說明 存貨

37

重要會計科目的說明(一):

:")

38

重要會計科目的說明(二) 二年度認列之存貨相關費損列入銷貨成本之明細:

二年度認列之存貨相關費損列入銷貨成本之明細:")

39

存貨持有水準的評估 存貨週轉率(inventory turnover):為存貨全年週轉的次數。也就是在持有平均庫存量的水準下,於一個營運週期內可出售的次數。 存貨週轉天數(inventory turnover in days or days′ inventory on hand):代表企業銷售存貨所需之平均天數或平均庫存持有天數。

:代表企業銷售存貨所需之平均天數或平均庫存持有天數。")

40

財務報表分析:不同產業存貨佔比情形 存貨佔資產總額% (2010/12/31) 20 40 60 80 100 皇翔 捷鴻 三商電 全國電

存貨佔資產總額% (2010/12/31) 84.69 64.07 44.83 31.82 24.28 17.44 5.96 4.24 20 40 60 80 100 皇翔 捷鴻 三商電 全國電 華碩 鴻海 永豐餘 統一

皇翔. 捷鴻. 三商電. 全國電. 華碩. 鴻海. 永豐餘. 統一.")

41

應收帳款 仕欽科技成立於1991年8月,為電腦機殼製造商。仕欽科技2007年度部分財務報表之資料如下:

金額(千元) 百分比 應收帳款淨額 $4,386,261 48 % 其他應收款–關係人 612,701 .7 % 資產總計 9,128,553 100 % 銷貨收入 6,923,177 資料來源:公開資訊觀測站(仕欽科技2007年度財務報表) 上列資料顯示,仕欽2007年底應收帳款佔總資產的48%,且其應收款項天數由2004年之89天增至205天。這些現象提醒報表使用者應注意仕欽應收帳款品質的相關議題。2008年仕欽資金週轉困難,發生跳票事件,同年6月27日被打入全額交割股。

百分比. 應收帳款淨額. $4,386, % 其他應收款–關係人. 612, % 資產總計. 9,128, % 銷貨收入. 6,923,177. 資料來源:公開資訊觀測站(仕欽科技2007年度財務報表) 上列資料顯示,仕欽2007年底應收帳款佔總資產的48%,且其應收款項天數由2004年之89天增至205天。這些現象提醒報表使用者應注意仕欽應收帳款品質的相關議題。2008年仕欽資金週轉困難,發生跳票事件,同年6月27日被打入全額交割股。")

42

應收帳款 與收益同時認列,當企業賒銷商品時,會計上一方面認列收入,另一方面就產生應收帳款。

影響應收帳款可回收金額的因素包括收款時間的長短、折扣條件、呆帳以及可能發生的銷貨退回等

43

應收帳款擔保融資 【釋例】

44

應收帳款讓售融資 應收帳款讓售(factoring)需將應收帳款移轉給金融機構 或財務公司,並通知顧客將帳款直接支付給金融機構或財 務公司。

發生的銷貨退回與銷貨折扣均由賣方承擔,至於呆帳則由 雙方協商,約定由那一方負責。 金融機構或財務公司不會依照應收帳款總金額買下,通常 只會支付應收帳款的80%至90%的金額給出售帳款的公司, 剩下的20%至10%則由金融機構或財務公司代收。

45

在賣方將債權移轉給F a c t o r之事實發生,並且已通知債務人為前提下,Factor提供至少下列兩項服務,則為Factoring:

1. 針對轉讓之銷貨債權提供資金。 2. 應收帳款之帳務管理。 3. 應收帳款之催款收帳服務。 4. 承擔買方信用風險。 我國國內應收帳款承購業務方面因主管機關、銀行公會等相關單位尚未訂定統一操作規範,因此一般比照上述國際應收帳款公約之定義。

46

國內應收帳款承購業務之種類: (一)有追索權(With Recourse Factoring)應收帳款承購:

Factor承購賣方之應收帳款債權後,若買方因財務因素到期無法付款時,不論任何原因,Factor可要求賣方買回債權,並償還預支價金本息。 (二)無追索權(Without Recourse Factoring)應收帳款承購: Factor買斷賣方應收帳款債權,於買賣雙方無商業糾紛情況下,承擔買方信用風險。

無追索權(Without Recourse Factoring)應收帳款承購: Factor買斷賣方應收帳款債權,於買賣雙方無商業糾紛情況下,承擔買方信用風險。")

47

業務流程: 1.銀行建立買方資料庫,以備客戶(賣方)之申請。 2.客戶出貨予買方。 3.若係銀行資料庫之買方,客戶可將對該買方之應收帳款讓與銀行。 4.銀行以該債權為還款來源,提供客戶預支價金服務。 5.帳款到期,由銀行向買方收取貨款。 華南銀行 貨款 徵信 應收帳款 預支 現金 3 5 1 4 出貨 2 賣方 買方

48

應收帳款讓售融資 【釋例】 $990,000

49

應收票據融資 如同應收帳款,應收票據的融資也有擔保及讓售兩種 方法。

讓售也稱為「貼現」,貼現是指貼息取現的意思。應 收票據貼現是在應收票據到期前,為週轉所需,將票 據轉讓給銀行或他人,支付利息而提前取得現金。 就財務功能而言,是以票據作為融資的工具,通常稱 為票據融資。

50

應收票據融資 【釋例】 到期值=票據面額$10,000×(1+10%×3/12)=$10,250 貼現息=到期值×貼現率×貼現期間

=$10,250×12%×2/12=$205 貼現金額=到期值-貼現息 =$10,250-$205=$10,045 貼現日止票據的應收利息=票據面額×票據附息×持有期間 =$10,000×10%×1/12=$83 貼現日票據的帳面金額=票據的面額+應收利息 =$10,000+$83=$10,083 貼現損益=貼現金額-票據的帳面金額 =$10,045-$10,083=($38)

")

51

資產負債表 1. 應收款項 2010/12/31 2009/12/31 資 產 金 額 % 流動資產

資 產 金 額 % 流動資產 1120 應收票據淨額 (附註四(15)) 839,314 - 364,551 1140 應收帳款淨額(附註四(15)) 8,291,619 2 7,101,918 5 1150 應收帳款-關係人(附註四(4, 15)及五) 3,613,862 1 4,158,029 1178 其他應收款(附註四(15)) 1,096,377 997,641 1180 其他應收款-關係人(附註四(4, 15)及五) 15,467,775 4 11,898,431

) 839, , 應收帳款淨額(附註四(15)) 8,291, ,101, 應收帳款-關係人(附註四(4, 15)及五) 3,613, ,158, 其他應收款(附註四(15)) 1,096, , 其他應收款-關係人(附註四(4, 15)及五) 15,467, ,898,431.")

52

財務報表附註 1. 重要會計政策的彙總說明 2.重要會計科目之說明 應收帳款及備抵呆帳

備抵呆帳之提列係依各應收款項之可收現性評估提列。備抵呆帳金額的決定,係依據帳齡分析及客戶提供擔保情形後評估提列。 2.重要會計科目之說明 以下僅列示上述資產負債表中所列應收票據、應收帳款與其相關備抵呆帳報導: 2010/12/31 2009/12/31 應收票據 $ ,436 $ ,194 減:備抵呆帳 (5,122) (3,643) 淨額 839,314 364,551 應收帳款 8,518,421 7,321,087 (226,802) (219,169) 8,291,619 7,101,918

(3,643) 淨額. 839, ,551. 應收帳款. 8,518,421. 7,321,087. (226,802) (219,169) 8,291,619. 7,101,918.")

53

TSMC 102年12/31 101年12/31 101年1/1 應收票據及帳款 $72,136,514 $58,257,798 $46,321,240 備抵呆帳 -486,588 -480,212 -490,952 應收票據及帳款淨額 $71,649,926 $57,777,586 $45,830,288

54

財務報表附註 2.重要會計科目之說明 讓售應收帳款之說明 子公司於2010年12月讓售應收帳款之相關資訊如下: 交 易 對 象 本 年 度

讓 售 金 額 已收現金額 截至年底 已預支金額 已預支金額年 利 率 華南銀行 永豐公司 $168,452 $ - $151,607 2.77% 永華公司 15,583 - 14,024 2.79% $184,035 $165,631

55

應收款項週轉率 應收款項週轉率是指應收款項全年週轉的次數,主要 是用來衡量應收款項收現的速度。 管理分析

應收款項週轉率高,則表示公司經營效率高,管理成效良 好;反之,週轉率低,則表示公司應收款項品質不佳,帳 款管理成效不彰。

56

應收款項收現天數 應收款項收現天數又可稱為平均收帳期間或應收款項 週轉天數是指由賒銷日開始到帳款收現,平均所需要 的天數。

從公司的立場,在不因授信過於嚴苛而失去銷貨機會 的情況下,應收款項回收期限愈短愈好,也就是應收 款項收現天數愈短愈好。

57

財務報表分析:不同產業應收款項收現天數情形

應收帳款收現天數 (2007/12/31) 23.08 10.03 15.43 51.17 1.16 22.79 10 20 30 40 50 60 台 塑 友達光電 遠東百貨 統一超商 晶華酒店 中華電信

台 塑. 友達光電. 遠東百貨. 統一超商. 晶華酒店. 中華電信.")

58

現金的定義及內涵 會計上所稱的現金,指必須同時具備下列二項條件的資產: 1.法定通貨

1.法定通貨 會計上,現金必須是法律上許可在當地自由流通,可以作 為支付工具與交易的媒介。以我國而言,通行的新臺幣才 是現金。至於持有外國貨幣如美金、日幣等,在我國就不 是會計上所謂的現金,因為現行法令並不允許外幣在台灣 自由流通。 2.可自由運用 會計上所謂的現金必須是管理當局可以隨時動用,不受限 制的資產。凡是已經限定或指定用途的財源均屬於基金 (funds),企業當局並無任意支用的權力,不符合前述「可 自由運用」的規定,所以不列為現金。

,企業當局並無任意支用的權力,不符合前述「可 自由運用」的規定,所以不列為現金。")

59

現金的定義及內涵 一般而言,現金包括通用的硬幣、紙幣、銀行匯票、即期支票等。下表所列各項目,因不具備前述法定通貨的條件而不算是現金。 項目

性質 (1)員工借款條 其他應收款 (2)郵票盤存 預付郵電費 (3)印花稅票盤存 預付稅捐 (4)遠期票據 應收票據 (5)暫付旅費 預付費用

員工借款條. 其他應收款. (2)郵票盤存. 預付郵電費. (3)印花稅票盤存. 預付稅捐. (4)遠期票據. 應收票據. (5)暫付旅費. 預付費用.")

60

現金的定義及內涵 我國實務上,通常將現金與銀行存款(包括支票存款、 活期存款及定期存款)分別設置科目加以記錄,但在 編製資產負債表時則合併成「現金」單一科目。 在美國,由於習慣以支票作為支付費用及償付帳款的 工具,因此收到即期支票視同收入現金;開立即期支 票視同支出現金,現金與銀行存款中的支票存款合而 為一。 在我國,支票常作為信用工具,工商界習慣開立遠期 票據作為未來付款的憑證,收到遠期票據時,應以應 收票據科目列帳。

61

現金的定義及內涵 現行會計規定須將約當現金併入現金科目,在資產負債表上以現金及約當現金列載。

所謂約當現金(cash equivalent)是指隨時可轉換成定額的現金,並且即將到期(通常為自投資日起算三個月)的債務證券投資。 規定投資時間自投資日起算至到期日不得超過三個月,原因在避免因為期間過長,將使債務證券的市價受到利率波動的影響,導致出售變現的金額不再固定。

是指隨時可轉換成定額的現金,並且即將到期(通常為自投資日起算三個月)的債務證券投資。 規定投資時間自投資日起算至到期日不得超過三個月,原因在避免因為期間過長,將使債務證券的市價受到利率波動的影響,導致出售變現的金額不再固定。")

62

現金的內部控制 常見的現金的內部控制有以下三種:

1.銀行存款調節表(bank reconciliations):是用來尋找公司帳載存款餘額與銀行對帳單(bank statement)餘額不符的原因,以及確定公司帳上應有的存款餘額的方法。 企業就銀行存款科目借、貸方的金額與銀行對帳單的存、提欄核對時,常會發現雙方的收支紀錄與餘額不符的情形,要了解不符合的原因及正確的存款餘額,就必須編製銀行存款調節表。

:是用來尋找公司帳載存款餘額與銀行對帳單(bank statement)餘額不符的原因,以及確定公司帳上應有的存款餘額的方法。 企業就銀行存款科目借、貸方的金額與銀行對帳單的存、提欄核對時,常會發現雙方的收支紀錄與餘額不符的情形,要了解不符合的原因及正確的存款餘額,就必須編製銀行存款調節表。")

63

現金的內部控制 2.電匯付款(electronic funds transfer, EFT):是一種讓公司減少實際現金轉移的方法。有了EFT系統,公司就可以直接轉帳到其他公司的帳戶,減少現金收付的風險。 3.定額制度(imprest systems):使用支票來支付小金額的費用或預支是不切實際的,公司通常會準備一些現金來應付這些支出。而其中一種最常見的方式就是設置定額零用金制度(imprest petty cash fund)。

:使用支票來支付小金額的費用或預支是不切實際的,公司通常會準備一些現金來應付這些支出。而其中一種最常見的方式就是設置定額零用金制度(imprest petty cash fund)。")

64

銀行存款調節表

65

現金交易內部控制通則 1.集中收付現金,以便靈活現金的調度。 2.現金出納與會計記錄工作應分由不同人員擔任,進行職能分工。

3.收到現金應該立即記錄,避免產生遭人挪用的機會,一旦有紀錄,就可以查核追蹤。 4.貫徹銷貨一律開立發票的政策,並鼓勵顧客索取發票或收銀機紙帶。一旦開立銷貨憑證,銷售員就必須按照憑證上的金額繳交現金給公司。不開立發票,沒有銷貨紀錄,現金較易被營業員挪用。

66

現金交易內部控制通則 6.除零星支出外,所有支出一律以支票付款。以支票付 款可以追蹤付款的去向,同時可以減少處理現金的風 險之麻煩。

5.收到現金當日必須全數送存銀行,不得逕行用以支付 費用,以保持當日收入資料的完整。如果直接用來支 付當日費用,容易發生混淆。 6.除零星支出外,所有支出一律以支票付款。以支票付 款可以追蹤付款的去向,同時可以減少處理現金的風 險之麻煩。 7.銀行調節表應由處理現金與登載現金收支帳以外的人 員定期編製。

67

應付帳款週轉率 應付帳款付款天數 本期進貨 應付帳週轉率= 應付帳款週轉天數= 各期平均(應付帳款+營業產生應付票據)餘額

本期進貨=銷貨成本+期末存貨-期初存貨 前項公式分母之平均餘額係指,期初餘額加計期末餘額除以2。 應付帳款付款天數 應付帳款週轉天數=

68

營業週期 企業的營業週期

69

營業週期 要知道企業的營業週期,必須做以下相關的計算: 1.售貨天數 2.收現天數 3.營業週期=售貨天數+收現天數 (平均存貨)

(平均應收帳款)

")

70

營業週期 【釋例】 7-11超商2013年度的銷貨收入為$10,000,000, 銷貨成本為$7,000,000,

期末存貨為$350,000, 應收帳款為$800,000。 試問7-11超商的售貨天數?收現天數?營業週期?

71

營業週期 【釋例】 售貨天數: 365 / ($7,000,000 ÷$350,000) = 365 / 20 = 18.25 天

收現天數: 365 /($10,000,000 ÷$800,000) = 365/12.5 = 天 營業週期:18.25 + = 天 ≒ 48天

= 365/12.5 = 天. 營業週期:18.25 + = 47.45天 ≒ 48天.")

72

融資期間 要知道企業的融資或現金週轉期間,必須做以下的計算:

1.付款天數:購入存貨產生應付帳款,所以此期間為從購入存貨到應付帳款支付的期間。 2.融資期間或現金週轉期間 =售貨天數+收現天數-付款天數 =營業週期-付款天數

73

融資期間 例如,甲企業的售貨天數為40天,收現天數為60天,付款天數為30天,則甲企業的 營業週期為100天(=40天+60天),

融資期間則為70天(=100天-30天)。 以下頁的圖表示前述的概念。

。 以下頁的圖表示前述的概念。")

74

融資期間 買入商品 出售商品 付款 收現

75

比比看 全國電子與燦坤3C的融資期間各是多少天?

年/月 2010 2009 2008 平均收帳天數 1 2 6 平均售貨天數 55 57 56 46 48 52 應付帳款付現天數 47 49 68 73 79 融資期間 (日) 9 11 (21) (23)

(21) (23)")

76

Current Liabilities and Contingencies

流動負債與或有事項 Current Liabilities and Contingencies

77

或有事項-負債準備及或有負債 或有事項:在資產負債表日前已經存在的事實或狀況,企業可能因此而產生利得或損失,然而其確實結果,將由未來不確定事項的發生或不發生而加以證實。 或有事項如果是「或有利得」,會計上基於收益實現原則,必須等到實際發生後才可認列,不得提前入帳。 或有事項如果是會對企業造成損失的「或有損失」,必須再區分為「負債準備」及「或有負債」兩種,且其會計處理並不相同。

78

或有事項-負債準備及或有負債 依據IAS 37規定,當下列條件完全符合時,企業應在帳上正式認列「負債準備」(provisions):

(1)由於過去事項的結果使企業負有「現時義務」; (2)企業很有可能(more likely than not)要流出含有經濟利益的資源,以履行該義務; (3)該義務的金額能可靠估計。 「現時義務」該義務存在的可能性大於不存在的可能性,也就是說,存在的機率超過50﹪;義務存在的可能性小於50%者,稱為「潛在義務」。

由於過去事項的結果使企業負有「現時義務」; (2)企業很有可能(more likely than not)要流出含有經濟利益的資源,以履行該義務; (3)該義務的金額能可靠估計。 「現時義務」該義務存在的可能性大於不存在的可能性,也就是說,存在的機率超過50﹪;義務存在的可能性小於50%者,稱為「潛在義務」。")

79

或有事項-負債準備及或有負債 IAS 37規定,下列情況在會計上應歸類為「或有負債」在帳上不必認列,但是應該在報表上揭露說明:

1. 由於過去事項所產生的「潛在義務」(possible obligation),其存在與否,是由無法完全由企業控制的未 來事項的發生或不發生來證實; 2. 由於過去事項所產生的「現時義務」,但因下列原因而無 法認列為負債準備者: (1) 並不是很有可能(not probable)要流出含有經濟利益 的資源以履行該義務; (2) 該義務的金額無法可靠衡量。

,其存在與否,是由無法完全由企業控制的未 來事項的發生或不發生來證實; 2. 由於過去事項所產生的「現時義務」,但因下列原因而無 法認列為負債準備者: (1) 並不是很有可能(not probable)要流出含有經濟利益 的資源以履行該義務; (2) 該義務的金額無法可靠衡量。")

80

財務報表分析

81

流動比率 流動比率= 流動比率愈高,代表以流動資產償還流動負債的能力愈高,也就是企業的短期償債能力較強。

82

速動比率 速動比率= 速動比率意義同於流動比率,但較流動比率更為嚴格,速動比率高,代表以流動資產中變現能力較佳的資產償還流動負債的能力較高,短期償債能力較強。

83

流動性(短期償債能力)之公司間比較 以下呈現國內幾家不同產業的上市公司,其2008年之流動比率及速動比率:

那家公司有較高的流動性?哪家公司有最差的流動性?這些公司屬 於那個產業?同業間在流動性上是否存在差異?何以公司之流動比 率與速動比率間存在差異?

84

來自營業活動之現金流量

85

現金流量表及營業活動現金流量 營業活動的現金流入及流出 營業活動現金流入 1. 現銷商品及勞務、應收帳款或票據收現 2. 收取利息及股利

3. 處分因交易目的而持有之權益證券及債權憑證所產生之現金流入。 4. 因交易目的而持有之期貨、遠期合約、交換、選擇權合約、或其他性質類似之金融商品所產生之現金流入。 5. 其他非因投資活動及融資活動所產生之現金流入,如:訴訟受償款、存貨保險理賠款等。

86

現金流量表及營業活動現金流量 營業活動現金流出 1. 現購商品及原料,償還供應商帳款及票據 2. 支付各項營業成本及費用

3. 支付稅捐、罰款及規費 4. 支付利息 5. 取得因交易目的而持有之權益證券及債權憑證所產生之現金流出。 6. 因交易目的而持有之期貨、遠期合約、交換、選擇權合約、或其他性質類似之金融商品所產生之現金流出。 7. 其他非因投資活動及融資活動所產生之現金流出,如:訴訟賠償款、捐贈及退還顧客貨款等

87

現金流量表及營業活動現金流量 與損益有關之交易 處分資產損益:與投資活動有關 償還債務損益:與融資活動有關 其他各項損益:與營業活動有關

買賣證券投資之現金流量 交易目的 :營業活動 非交易目的:投資活動

88

現金流量表及營業活動現金流量 營業活動現金流量之表達方式 間接法

間接法是指從損益表中本期損益調整當期不影響現金之損益項目、與損益有關之流動資產及流動負債項目之變動金額、資產處分及債務清償之損益項目,以求算當期由營業產生之淨現金流入或流出。 直接法 直接法是直接列出當期營業活動所產生之各項現金流入及現金流出,也就是說直接將損益表中與營業活動有關之各項目由應計基礎轉換成現金基礎以求算之。

89

現金流量表及營業活動現金流量 營業活動現金流量之計算 間接法 本期純益 +債務清償損失 -債務清償利得 +資產處分損失 -資產處分利得

-債務清償利得 +資產處分損失 -資產處分利得 +不影響現金之損失項目 -不影響現金之利得項目 +流動資產減少數、流動負債增加數 -流動資產增加數、流動負債減少數 由營業產生之淨現金流入或流出

90

現金流量表及營業活動現金流量 直接法 採直接法報導營業活動之現金流量時,至少應分別列示下列現金收支項目: 1. 銷貨之收現。

2. 利息收入及股利收入之收現。 3. 其他營業收益之收現。 4. 進貨之付現。 5. 薪資之付現。 6. 利息費用之付現。 7. 所得稅費用之付現。 8. 其他營業費用之付現。

91

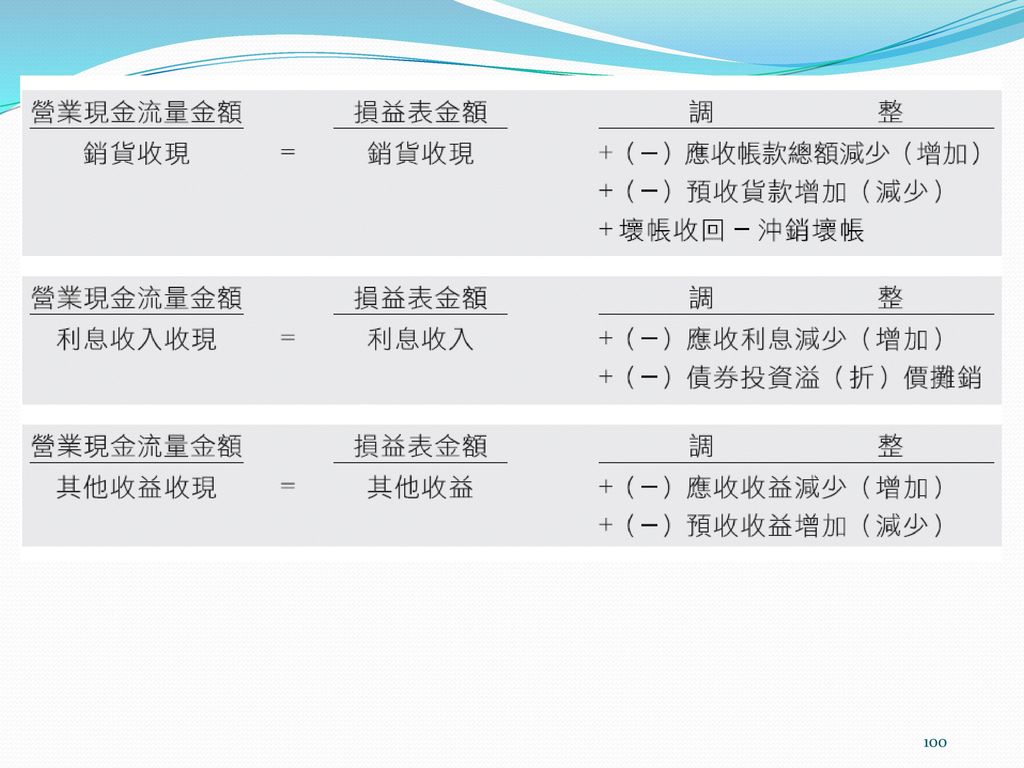

直接法 營業活動之現金流量 (1)自顧客收到現金 在計算本期自客戶收到的現金時,必須考慮「應收帳款」及「預收貨款」的變動數。其計算公式為:

$1,000,000(銷貨收入)-$60,000(應收帳款增加數)=$940,000

-$60,000(應收帳款增加數)=$940,000.")

92

直接法 營業活動之現金流量 以T字帳說明透過調整應收帳款變動數計算自客戶收取現金的 作法。

若應收帳款的期初餘額(A)大於期末餘額(B),則C > S,表示本期從客戶收現的金額大於賒銷金額,在現金基礎下,應增加銷貨收入之收現數。 若應收帳款的期初餘額(A)小於期末餘額(B),則C < S ,表示本期從客戶收現的金額小於賒銷金額,在現金基礎下,應減少銷貨收入之收現數。

大於期末餘額(B),則C > S,表示本期從客戶收現的金額大於賒銷金額,在現金基礎下,應增加銷貨收入之收現數。 若應收帳款的期初餘額(A)小於期末餘額(B),則C < S ,表示本期從客戶收現的金額小於賒銷金額,在現金基礎下,應減少銷貨收入之收現數。")

93

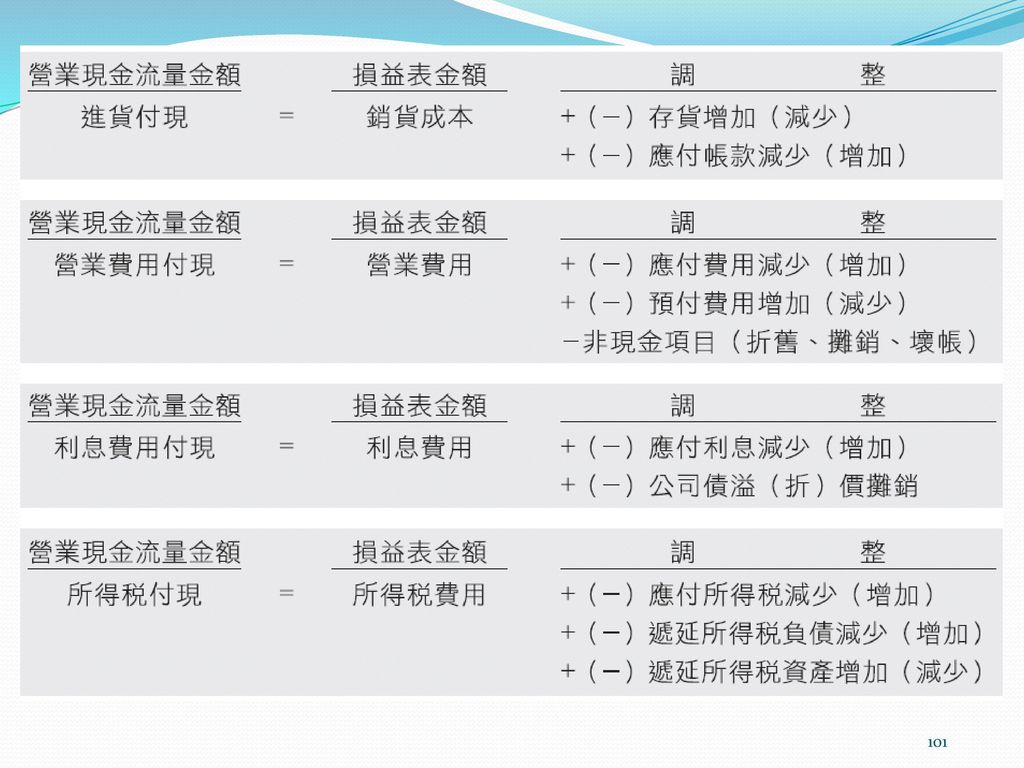

直接法 營業活動之現金流量 (2)進貨支付的現金 損益表所列的銷貨成本並不代表本年度實際支付的現金。 在應計基礎下,銷貨成本的計算公式為:

因此,本期的進貨成本可以推算如下:

94

直接法 營業活動之現金流量 在應計基礎下,本期賒購商品會貸記「應付帳款」,因此 計算本期支付進貨的現金必須考量應付帳款的償付現金支 出:

綜合上述說明與進貨有關的現金支出計算如下:

95

直接法 營業活動之現金流量 $620,000 = $600,000 + $ 30,000 - $10,000 (銷貨成本) (存貨增加) (應付帳款增加數) 本期進貨$ 630,000 本期因進貨而支付的現金$620,000

(存貨增加) (應付帳款增加數) 本期進貨$ 630,000 本期因進貨而支付的現金$620,000")

96

直接法 營業活動之現金流量 (3)自其他收益收到的現金

其他收益如租金、利息及佣金收入等,有些可能已實現而未收取現金,有些則可能已收現而未實現。 若按現金基礎,前者不屬於本期收入,後者則作為本期收入。其轉換的公式與前述銷貨收入的轉換相似:

97

直接法 營業活動之現金流量 (3)為其他費用支付的現金

其他費用如薪資費用、保險費、利息費用等,有些可能已實現而未支付現金(屬應付費用),有些則可能已支付現金而未實現(屬預付費用)。按現金基礎,前者不列為本期費用,後者則作為本期費用。其轉換公式與前述銷貨成本相似:

,有些則可能已支付現金而未實現(屬預付費用)。按現金基礎,前者不列為本期費用,後者則作為本期費用。其轉換公式與前述銷貨成本相似:")

98

直接法 營業活動之現金流量 薪資現金支出 = $200,000(薪資費用)+$10,000(應付薪資減少) = $210,000

薪資現金支出 = $200,000(薪資費用)+$10,000(應付薪資減少) = $210,000 房租現金支出 = $40,000(房租費用)+$10,000(預付房租增加) = $50,000

+$10,000(應付薪資減少) = $210,000. 房租現金支出 = $40,000(房租費用)+$10,000(預付房租增加) = $50,000.")

99

直接法 營業活動之現金流量 利息費用現金支出 = $3,000(利息費用)不需要調整。

所得稅現金支出 = $60,000(所得稅費用)-$10,000(應付所得稅增加 = $50,000 折舊費用及出售設備損失因未影響現金的流出,在以直接法計算營業活動的現金流量時,不予計入。

-$10,000(應付所得稅增加 = $50,000. 折舊費用及出售設備損失因未影響現金的流出,在以直接法計算營業活動的現金流量時,不予計入。")

102

應計基礎與現金基礎的轉換

103

應計基礎與現金基礎的轉換

104

直接法 以直接法編製之現金流量表如下所示:

105

自由現金流量 自由現金流量衡量企業能夠自由運用之現金流量。計算公 式為:

企業若有充裕的自由現金流量,表示公司透過內部產生的 資金扣除現金股利支出以及維持現有產能的資本支出後, 仍有現金可供營運上使用。 財務報表使用者於分析時,宜注意企業之自由現金流量及 所屬產業之趨勢及前景。

106

現金產生效率 透過營業活動之現金流量對損益、銷貨淨額及總資產關係 的衡量,可以得知企業產生營業活動淨現金流量的能力。 現金產出效率比率愈高,代表企業產生營業活動淨現金流 量的能力愈佳。相關的計算公式如下: 營業現金流量產出比率 營業現金流量對總資產之比率

107

現金產生效率 營業現金流量對銷貨之比率

108

現金流量允當比率 用來衡量營業活動所產生的淨現金流量是否足以支付各項資 本支出、存貨淨投資以及發放現金股利。計算公式如下:

此比率如果大於1,表示營業活動的淨現金流量足以支應各 項資本支出、存貨淨投資以及支付現金股利的需要。

109

現金再投資比率 現金再投資比率為自由現金流量投資於維持企業營運所需非 流動資產與營運資金之比率,計算公式如下:

現金再投資比率高,代表公司由營運活動產生淨現金流入以 支應營運所需之資本支出及營運資金的能力較高;反之,現 金再投資比率低,表示公司營運活動淨現金流量對支用於各 項營運資產的能力較低。 一般而言,企業的現金再投資比率大致維持在7%至11%的區 間較為理想。

Similar presentations

經過一年,到了 02/12/31 營業時間結束後 發現現金帳戶有 800 萬元。>")

銀行存款 (A) ( 銀行帳 ) 客戶存款 (L) (L - ) 付款 提款 (A - ) 存款 (L + ) 存款 (A ->")

.>")

平均股利率= (稅後淨利-累計虧損)×10% 特股利=特股本× 定率 +積欠>")

與收款及 採購與付款循環>")

>")