Download presentation

Presentation is loading. Please wait.

1

第三章 利息和利率 (interest and interest rate)

")

2

第一节 利息 一、利息(interest)的概念 利息是借贷关系中由借入方付给贷出方的报酬。

的概念 利息是借贷关系中由借入方付给贷出方的报酬。")

3

二、利息的实质 资本的使用价格。 马克思分析利息是剩余价值的一种特殊表现形式,是利润的一部分。

4

配第的利息报酬论认为:利息是因为所有者暂时放弃货币使用权而给贷出者带来不方便的报酬。

萨伊(法国)资本生产力论认为:利息是资本生产力的产物。 西尼尔(英国)节欲论认为利息是对为积累资本而牺牲现在消费的一种报酬,是资本家节欲行为的报酬。 凯恩斯的流动偏好论认为:利息是对人们放弃流动性偏好,即不持有货币进行储蓄的一种报酬。

资本生产力论认为:利息是资本生产力的产物。 西尼尔(英国)节欲论认为利息是对为积累资本而牺牲现在消费的一种报酬,是资本家节欲行为的报酬。 凯恩斯的流动偏好论认为:利息是对人们放弃流动性偏好,即不持有货币进行储蓄的一种报酬。")

5

三、利息的形式: 金钱、劳务、情感、物品、人身权利

6

四、收益的资本化(capitalization) 收益的资本化:指任何有收益的事物,都可以通过收益与利率的对比倒算出它相当于多大的资本金额,使一些本身无内在规律可以决定其资本金数量的事物,也能从收益、利率、本金三者的关系中套算出资本金额或价格。 资本化是商品经济的规律,只要存在利息,这一规律就存在并发挥作用。 收益(B)=本金(P) × 利率(r) P=B/r 收益资本化在经济生活中被广泛地应用。 例1:地价=土地年收益/年利率 例2:人力资本价格=年薪/年利率 例3:股票价格=股票收益/市场利率

=本金(P) × 利率(r) P=B/r. 收益资本化在经济生活中被广泛地应用。 例1:地价=土地年收益/年利率 例2:人力资本价格=年薪/年利率 例3:股票价格=股票收益/市场利率.")

7

实例 土地本身不是劳动产品,无价值,从而也无决定价格大小的内在根据,但据资本化规律可以确定其价格高低。

如:一块土地每亩的年均收益为100元,假定年利率为5%,则这块地会以每亩2000元(100÷0.05)价格成交。 并非资本的事物可以看作为资本。如,一个人的年工资为2400元,以年利率为5%计,人力资本为4.8万元(2400÷0.05) 土地价格是地租的资本化;股票价格是股息的资本化;人力资本是工资的资本。

价格成交。 并非资本的事物可以看作为资本。如,一个人的年工资为2400元,以年利率为5%计,人力资本为4.8万元(2400÷0.05) 土地价格是地租的资本化;股票价格是股息的资本化;人力资本是工资的资本。")

8

第二节 利率及其种类 一、利率 现实生活中的利息率都是以某种具体形式存在的,形形色色、种类繁多。经济著述中谈及的利率及利率理论,通常则是综合而言的一种泛指的概念。 1. 利率,利息率的简称,指借贷期满所形成的利息额与所贷出的本金额的比率。 2. 基本形式——年率% 、月率%、日率%。 3. 中国的“厘”: 年率1厘,1%;月率1厘,1 ‰ ;日拆1厘,0.1‰。

9

1、基准利率与无风险利率 基准利率:在众多利率中起决定作用的利率。

二、分类: 1、基准利率与无风险利率 基准利率:在众多利率中起决定作用的利率。 主要是央行的再贴现率,或国库券的收益率。 利率 = 机会成本补偿水平 + 风险溢价水平 利率中用于补偿机会成本的部分往往是由无风险利率表示。 市场经济中,一般情况下国债利率可用以代表无风险利率。

10

2、固定利率与浮动利率 固定利率: 1)在借贷期内不作调整的利率。 2)计算成本和收益较为方便。 3)在通胀条件下,对债权人还是债务人不利?

债权人。 浮动利率: 1)在借贷期内可以调整的利率。 2)一般调整期为半年; 3)较长期的信用活动中,浮动利率是主要形式。 4)调整的依据是权威的短期利率(如:伦敦同业拆借利率)。

在借贷期内可以调整的利率。 2)一般调整期为半年; 3)较长期的信用活动中,浮动利率是主要形式。 4)调整的依据是权威的短期利率(如:伦敦同业拆借利率)。")

11

3.市场利率、官定利率 市场利率:由市场的供求关系来决定的利率。 官方利率:是政府或者中央银行确定的汇率。

我国:属于官定利率还是市场利率? 官定利率,由人行统一制定并管理。

12

4、一般利率与优惠利率 优惠利率:国家需要重点扶持或照顾的企业、行业所提供的低于一般贷款利率水平的利率。

4、一般利率与优惠利率 优惠利率:国家需要重点扶持或照顾的企业、行业所提供的低于一般贷款利率水平的利率。 中国享受优惠贷款利率的贷款有: 技术改造贷款 外贸出口产品收购贷款 粮棉油贷款 民政部门福利工厂贷款 老少边穷地区发展经济贷款

13

5、实际利率与名义利率 名义利率(r):以人民币或其它货币表示的利率

实际利率(i):以购买力表示的利率 通货膨胀率(p):所有商品价格的增长率

:以购买力表示的利率. 通货膨胀率(p):所有商品价格的增长率.")

14

第三节 利息的计算

15

1、单利(simple interest):单利是指单纯按本金计算出来的利息.

利息(I)=本金(P)×利率(r)×期限(n) 本利和(S)=P(1+r×n)

=本金(P)×利率(r)×期限(n) 本利和(S)=P(1+r×n)")

16

2、复利(compound interest):复利是单利的对称,是指将按本金计算出来的利息额再加入本金,一并计算出来的利息.

复利的利息计算公式为: 利息=本金×[(1+利率)年限-1]

年限-1]")

17

单利和复利的比较 本金为1000元,利率为10%(年),期限为3年。 按照单利计算:3年后本息和为1300元。

按照复利计算:3年后本息和为1331元。 具体算法: 单利: I =1000×10%×3=300 S=1000+300=1300 复利:S=1000(1+10%)3=1331

3=1331.")

18

讨论:到底是单利还是复利能够反映利息的本质?

复利反映利息的本质。 为什么复利反映利息的本质:如果只存在单利的话,理性的债权人可以尽量缩短贷款期限,在贷放期结束时,将本息收入一并重新放贷。这样就可以获得复利利息,本质上所以贷款都可以是复利形式。

19

3、现值与终值 终值(future value):投资期期末的价值。复利计算方法下的本利和公式。

现值(present value):投资期期初的价值。复利的逆运算,将来的一笔钱按某一利率计算相当于现在的本金额。 公式:P=S/(1+r) n 例如,3年后需要用一笔100000元的货币,按年利率6%计算,则现在需要准备的本钱为:p=100000/(1+6%)3= 元 求现值也称为贴现,现值也叫贴现值(discount value)。

:投资期期初的价值。复利的逆运算,将来的一笔钱按某一利率计算相当于现在的本金额。 公式:P=S/(1+r) n. 例如,3年后需要用一笔100000元的货币,按年利率6%计算,则现在需要准备的本钱为:p=100000/(1+6%)3= 元. 求现值也称为贴现,现值也叫贴现值(discount value)。")

20

例1:跨时期的投资 方案 第一年年初 第二年年初 第三年年初 第四年年初 方案A 500万 200万 方案B 100万 300万 600万

21

用现值进行分析 假定市场投资平均收益率为15%。 方案A的投资现值: 方案B的投资现值: 按现值的话选择B方案

22

例2 你预订了一个一年后去欧洲的旅行计划,一年后需要27,000元人民币。如果年利率是12.5%,需要准备多少钱? t = 1 t = 0 ? 12.5% 27,000元

23

连续复利 若按照单利计算的利率不变,现按照复利计算,不断缩短计算复利的时间间隔,按照复利计算的利率会不断增大。

那么按照复利计算的利率能一直增大到无穷吗?

24

例子:年利率为7.75%。 半年复利一次, 每季度复利一次, 每月复利一次, 每秒钟复利一次,????

25

当复利次数为无穷时,即计算复利的间隔为无穷小时。。。

上例中,连续复利的极值为 e0.0775-1=0.0806=8.06%

26

第四节 利率的决定 马克思的利率决定理论 古典的利率理论 流动偏好利率理论 IS-LM模型的利率决定

27

马克思的利率决定理论 剩余价值在货币资本家与职能资本家之间进行分割。 利息是利润的一部分,而利润是剩余价值的转化形式。

利率的变化范围:[0,平均利润率] 利率为零,货币资本家不乐意。 利率为平均利润率,职能资本家不乐意。

28

古典利率理论:投资 投资是利率的减函数。 投资曲线的移动是由于投资的边际收益引起。

边际收益——单位投资可以承担较高的利息成本——利率一定时,I增加 I I’ r

29

古典利率理论:储蓄 储蓄是利率的增函数。 储蓄曲线的移动是由于边际储蓄倾向引起。 边际储蓄倾向——收入和利率一定时,S增加 S S’ r

30

利率的决定 S I,S r I r0 I0=S0

31

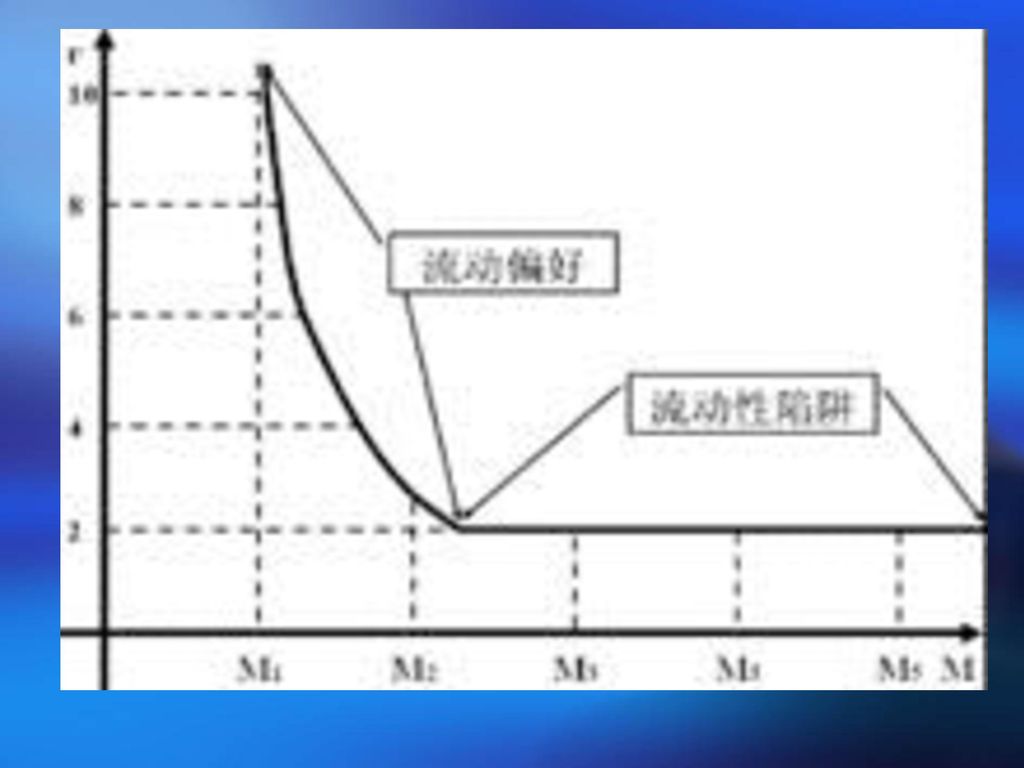

凯恩斯——流动偏好利率理论 流动偏好=手持现金 流动偏好理论假设,利率是人们选择持有多少货币的一个决定因素。 利率是持有货币的机会成本。

当利率升高的时候,人们倾向于把钱存入银行,那么人们手上的货币减少。 当利率降低的时候,人们倾向于手持货币。

33

流动性陷阱是凯恩斯提出的一种假说,指当一定时期的利率水平降低到不能再低时,人们就会产生利率上升而债券价格下降的预期,货币需求弹性就会变得无限大,即无论增加多少货币,都会被人们储存起来。发生流动性陷阱时,再宽松的货币政策也无法改变市场利率,使得货币政策失效。 凯恩斯认为,当利率降到某种水平时,人们对于货币的投机需求就会变得有无限弹性,即人们对持有债券还是货币感觉无所谓。此时即使货币供给增加,利率也不会再下降。

34

流动性陷阱的现实意义 按照货币—经济增长(包括负增)原理,一个国家的中央银行可以通过增加货币供应量来改变利率。当货币供应量增加时(假定货币需求不变),资金的价格即利率就必然会下降,而利率下降可以刺激出口、国内投资和消费,由此带动整个经济的增长。

原理,一个国家的中央银行可以通过增加货币供应量来改变利率。当货币供应量增加时(假定货币需求不变),资金的价格即利率就必然会下降,而利率下降可以刺激出口、国内投资和消费,由此带动整个经济的增长。")

35

如果在流动性陷阱下,如果当利率为零时,即便中央银行增加多少货币供应量,利率也不能降为负数,由此就必然出现流动性陷阱。

债券和货币利率都为零,你倾向于持有什么? 当利率为零时,货币和债券利率都为零时,由于持有货币比持有债券更便于交易,人们不愿意持有任何债券。在这种情况下,即便增加多少货币数量,也不能把人们手中的货币转换为债券,从而也就无法将债券的利率降低到零利率以下。因此,靠增加货币供应量不再能影响利率或收入,货币政策就处于对经济不起作用状态。

36

流动性陷阱的存在,意味着运用货币手段来解决经济萧条问题可能是无效的。

从宏观上看,一个国家的经济陷入流动性陷阱 (1)整个宏观经济陷入严重的萧条之中,需求严重不足,居民个人自发性投资和消费大为减少,失业情况严重,单凭市场的调节显得力不从心。 (2)利率已经达到最低水平,名义利率水平大幅度下降,甚至为零或负利率,在极低的利率水平下,投资者对经济前景预期不佳,消费者对未来持悲观态度,这使得利率刺激投资和消费的杠杆作用失效。货币政策对名义利率的下调已经不能启动经济复苏,只能依靠财政政策,通过扩大政府支出、减税等手段来摆脱经济的萧条。

整个宏观经济陷入严重的萧条之中,需求严重不足,居民个人自发性投资和消费大为减少,失业情况严重,单凭市场的调节显得力不从心。 (2)利率已经达到最低水平,名义利率水平大幅度下降,甚至为零或负利率,在极低的利率水平下,投资者对经济前景预期不佳,消费者对未来持悲观态度,这使得利率刺激投资和消费的杠杆作用失效。货币政策对名义利率的下调已经不能启动经济复苏,只能依靠财政政策,通过扩大政府支出、减税等手段来摆脱经济的萧条。")

37

IS-LM模型 产品市场和货币市场的同时均衡

38

第五节 利率的功能与作用 一、利率的功能 调节功能:通过协调国家、企业和个人三者的利益,利率既可调节宏观经济,又可调节微观经济活动。

中介功能:它联系国家、企业和个人三方面利益;它沟通金融市场与实物市场;它连接宏微观经济。 分配功能:利率具有对国民收入分配与再分配的功能。 调节功能:通过协调国家、企业和个人三者的利益,利率既可调节宏观经济,又可调节微观经济活动。 动力功能:利率通过全面、持久地影响各经济主体的物质利益,激发他们从事经济活动的动力,从而推动整个社会经济走向繁荣。 控制功能:利率可把那些关系到国民经济全局的重大经济活动控制在平衡、协调、发展所要求的范围之内。例如,通过利率的调整,控制信贷需求,进而影响投资规模、物价等。

39

二、利率的作用 在宏观经济中的作用: 在微观经济中的作用: 调节社会资本供给 调节投资 调节社会总供求

对企业而言, 促进企业加强经济核算,提高经济效益; 对个人而言,一方面,能诱发和引导人们的储蓄行为,调节人们的消费倾向和储蓄倾向;另一方面,引导人们选择金融资产。

40

三、利率管理体制的概念与类型 利率管理体制(interest rate regulation system)是一国经济管理体制的组成部分,它规定了金融管理当局或央行的利率管理权限、范围和程度。 各国采取的利率管理体制大致可分为三类:国家集中管理、市场自由决定、国家管理与市场决定相结合。大多数国家在相当长的时间内采取了最后一种做法,只是国家管理的程度和方式各有不同。

41

目前购买股票和债券已成为我国居民经济生活中的普遍现象。某人持有每股面值100元的股票1000股,预期股息率为3%,当其他条件不变,同期银行存款利率从2.5%降为2%时,他的股票 ( )

A、升值35000元B、升值30000元C、贬值25000元D、贬值20000元

Similar presentations

: 它由五十个以下股东共同出资设立, 注册资本的最低限额为人民币 3 万元, 股东可以用货币出资,也可以用实物、知识产 权、土地使用权等作价出资, 股东以其认缴的出资额为限对公司承担责任的.>")

有限公司 小组成员:胡佳英 杨玲 陈依云 骆朱岚. 长春高新技术产业集团概况 : 年末流动资产合计( 277517148.91 ) 年末流动负债合计( 204776661.78 ) 存货( 0 ) 经营活动产生的现金流量净额( 24345270.94 ) 资产总额(>")

利息的来源与本质 1、利息的概念 ①借贷关系中借入方支付给贷出方的报酬>")

.>")