Download presentation

Presentation is loading. Please wait.

1

《金融学导论》 第六章 货币市场 主讲教师:胡海鸥

2

本 章 导 读 货币市场是一年期以内的短期金融工具交易的市场。货币市场的交易主要是为了保持金融机构的流动性,以便随时获得所需的资金。同时,货币市场也为资金盈余者的暂时闲置资金提供赢利机会。 货币市场可分为同业拆借市场、银行承兑汇票市场、商业票据市场、大额可转让定期存单市场、回购市场、短期政府债券市场及货币市场基金的市场等若干个子市场。

3

学 习 内 容 第六章 货币市场 6.1 同业拆借市场 6.2 票据市场 6.3 短期国债与回购市场

4

学完本章后,你应该能够: 了解同业拆借市场的概念及运作 了解商业票据和银行承兑汇票市场的相关概念 理解商业票据市场的要素

学 习 目 标 学完本章后,你应该能够: 了解同业拆借市场的概念及运作 了解商业票据和银行承兑汇票市场的相关概念 理解商业票据市场的要素 了解银行承兑汇票市场的运作 理解短期国债与回购市场概念和具体运作

5

本 章 重 点 同业拆借市场的运作 商业票据市场的要素 银行承兑汇票市场的运作 国债回购市场的概念和运作

6

完成本章在线学习(讲解视频、知识点学习) 完成本章自测题 浏览本章案例分析并参加讨论

本 章 活 动 完成本章在线学习(讲解视频、知识点学习) 完成本章自测题 浏览本章案例分析并参加讨论

完成本章自测题. 浏览本章案例分析并参加讨论.")

7

6.1 同业拆借市场 第六章 同业拆借市场是金融机构之间进行短期资金融通的市场。

8

同业拆借市场(形成和发展 ) 同业拆借市场产生于存款准备金政策的实施,并随中央银行业务和商业银行业务的发展而发展。

第六章 同业拆借市场产生于存款准备金政策的实施,并随中央银行业务和商业银行业务的发展而发展。 拆借交易不仅发生在银行之间,还发生在银行与其它金融机构之间。 我国的同业拆借市场。

9

同业拆借市场 同业拆借市场的构成(参与者) 按照参与者本身的类型 1. 资金需求者 2. 资金供给者 3. 中介机构 1. 银行同业拆借市场

第六章 同业拆借市场的构成(参与者) 1. 资金需求者 2. 资金供给者 3. 中介机构 按照参与者本身的类型 1. 银行同业拆借市场 2. 短期拆借市场

1. 资金需求者. 2. 资金供给者. 3. 中介机构. 按照参与者本身的类型. 1. 银行同业拆借市场. 2. 短期拆借市场.")

10

同业拆借市场 (运作程序) 第六章 通过中介机构进行的同城拆借

第六章 通过中介机构进行的同城拆借")

11

同业拆借市场 (运作程序) 第六章 通过中介结构进行的异地拆借

第六章 通过中介结构进行的异地拆借")

12

同业拆借市场 (运作程序) 第六章 不通过中介机构的同城拆借

第六章 不通过中介机构的同城拆借")

13

同业拆借市场 (运作程序) 第六章 不通过中介机构的异地拆借

第六章 不通过中介机构的异地拆借")

14

同业拆借市场(拆借期限与利率 ) 拆借期限: 拆息率:按日计息。

第六章 拆借期限: 1—2天、隔夜、1—2周、1个月、接近或达到一年。 拆息率:按日计息。 伦敦银行同业拆借利率(LIBOR)、新加坡银行同业拆借利率、香港银行同业拆借利率、SHIBOR

、新加坡银行同业拆借利率、香港银行同业拆借利率、SHIBOR.")

15

6.2 票据市场 (一)商业票据 种类:汇票、本票、支票 要素:发行者、面额及期限、销售、信用评级、发行商业票据的非利息成本 优点:

6.2 票据市场 第六章 (一)商业票据 种类:汇票、本票、支票 要素:发行者、面额及期限、销售、信用评级、发行商业票据的非利息成本 优点: 1、获取资金的成本较低。 2、筹集资金的灵活性较强。 3、有利于提高发行公司的信誉。

商业票据. 种类:汇票、本票、支票. 要素:发行者、面额及期限、销售、信用评级、发行商业票据的非利息成本. 优点: 1、获取资金的成本较低。 2、筹集资金的灵活性较强。 3、有利于提高发行公司的信誉。")

16

6.2 票据市场 第六章 (二)银行承兑汇票 产生 市场交易 1. 初级市场:出票、承兑 2. 二级市场:背书、贴现、转贴现、再贴现

银行承兑汇票 产生 市场交易 1. 初级市场:出票、承兑 2. 二级市场:背书、贴现、转贴现、再贴现")

17

6.2 票据市场 第六章 (二)银行承兑汇票 优点 1. 从借款人角度看 2. 从银行角度看 3. 从投资者角度看

银行承兑汇票 优点 1. 从借款人角度看 2. 从银行角度看 3. 从投资者角度看")

18

6.3 短期国债与回购市场 第六章 (一)短期国债 短期政府债券,是政府部门发行的一年内到期偿还的债务凭证。一般来说,短期政府债券市场主要指的是短期国债市场。 国债的发行人是政府及政府授权部门,尤以财政部为主。发行目的主要是为了满足政府短期资金周转的需要,同时为中央银行的公开市场业务提供操作工具。

19

6.3 短期国债与回购市场 (一)短期国债 国债市场的投资者为金融机构与非金融机构两大类。

6.3 短期国债与回购市场 第六章 (一)短期国债 国债市场的投资者为金融机构与非金融机构两大类。 一般金融机构,如商业银行、证券交易商,投资国债的目的在于获取投资收益,并作为准备金以备流动性不足。 而非金融机构如企业、个人投资者的目的主要就是投资收益。短期国债以贴现方式发行,投资收益是债券购买价与面额之间的差价。

短期国债. 国债市场的投资者为金融机构与非金融机构两大类。 一般金融机构,如商业银行、证券交易商,投资国债的目的在于获取投资收益,并作为准备金以备流动性不足。 而非金融机构如企业、个人投资者的目的主要就是投资收益。短期国债以贴现方式发行,投资收益是债券购买价与面额之间的差价。")

20

6.3 短期国债与回购市场 第六章 (一)短期国债 特征: 1、违约风险小 2、流动性强 3、面额小 4、税收优惠

短期国债 特征: 1、违约风险小 2、流动性强 3、面额小 4、税收优惠")

21

6.3 短期国债与回购市场 (一)短期国债 短期国债收益计算 短期国债的收益率一般以银行贴现收益率表示,其计算方法为: 10000-P

6.3 短期国债与回购市场 第六章 (一)短期国债 短期国债收益计算 短期国债的收益率一般以银行贴现收益率表示,其计算方法为: 10000-P 10000 360 t YBD= × ×100% YBD—银行贴现收益率 P—国库券价格 t—距到期日的天数

短期国债. 短期国债收益计算. 短期国债的收益率一般以银行贴现收益率表示,其计算方法为: 10000-P t. YBD= × ×100% YBD—银行贴现收益率. P—国库券价格. t—距到期日的天数.")

22

6.3 短期国债与回购市场 第六章 (一)短期国债 实际上,用银行贴现收益率计算出来的收益率低估了投资国库券的真实年收益率。如果考虑资金在投资期进行再投资所赚取的收益,则真实的年收益率要按照复利来计算。其计算方法为: 365 t 10000-P 10000 1+ YE :真实年收益率 YE=

23

6.3 短期国债与回购市场 第六章 (一)短期国债 由于实际期限低于1年的大多数证券收益率都是按单利计算的,所以《华尔街日报》在国库券行情表的最后一栏中所使用的收益率既不是银行贴现收益率,也不是真实的年收益率,而是债券等价收益率。其计算方法为: 10000-P P 365 t YBE= × ×100%

24

6.3 短期国债与回购市场 第六章 (一)短期国债 式中: YBE :债券等价收益率 债券等价收益率低于真实年收益率,但高于银行贴现收益率。

短期国债 式中: YBE :债券等价收益率 债券等价收益率低于真实年收益率,但高于银行贴现收益率。")

25

6.3 短期国债与回购市场 (二)回购市场 回购,是指以有价证券为抵押的短期资金融通业务,包括正回购和逆回购。

6.3 短期国债与回购市场 第六章 (二)回购市场 回购,是指以有价证券为抵押的短期资金融通业务,包括正回购和逆回购。 正回购是资金借入方在出售证券时,与证券购买商签定协议,约定在一定期限内按原定价格或约定价格购回所卖证券的交易。 逆回购是指资金供应者从资金需求者手中购入证券时,承诺在约定期限以约定价格返还证券。

回购市场. 回购,是指以有价证券为抵押的短期资金融通业务,包括正回购和逆回购。 正回购是资金借入方在出售证券时,与证券购买商签定协议,约定在一定期限内按原定价格或约定价格购回所卖证券的交易。 逆回购是指资金供应者从资金需求者手中购入证券时,承诺在约定期限以约定价格返还证券。")

26

6.3 短期国债与回购市场 第六章 (二)回购市场 回购协议是指资金融入方在卖出证券的同时和证券购买者签订的在一定期限后按原定价格或约定价格购回所卖证券的协议。从本质上说,回购协议是一种抵押贷款协议,其抵押品为有价证券。

27

6.3 短期国债与回购市场 (二)回购市场 回购协议市场的要素 1. 回购协议市场的参与者 2. 回购协议市场的交易对象、期限

6.3 短期国债与回购市场 第六章 (二)回购市场 回购协议市场的要素 1. 回购协议市场的参与者 2. 回购协议市场的交易对象、期限 3. 证券价格与保证金比例 4. 回购协议利率

回购市场. 回购协议市场的要素. 1. 回购协议市场的参与者. 2. 回购协议市场的交易对象、期限. 3. 证券价格与保证金比例. 4. 回购协议利率.")

28

6.3 短期国债与回购市场 第六章 (二)回购市场 回购协议交易原理 1. 回购协议签定时 债券 资金获得者 资金供应者 资金

回购市场 回购协议交易原理 1. 回购协议签定时 债券 资金获得者 资金供应者 资金")

29

6.3 短期国债与回购市场 第六章 (二)回购市场 2. 回购协议到期时 资金 资金获得者 资金供应者 债券 3. 逆回购协议

回购市场 2. 回购协议到期时 资金 资金获得者 资金供应者 债券 3. 逆回购协议")

30

问题: 国债收益率要影响利率吗,为什么?

31

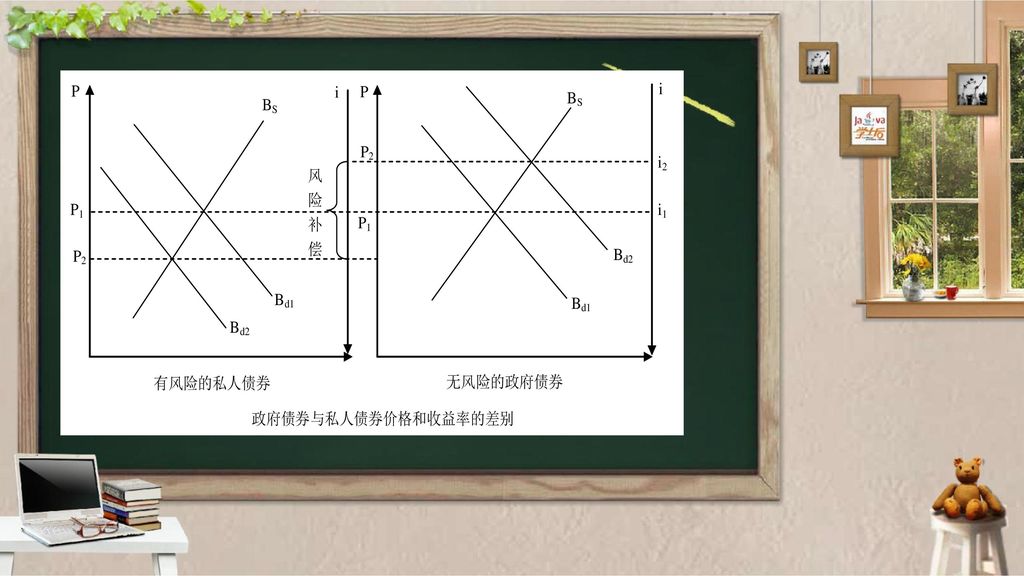

利率不是剩余价值的转化形态,也不是货币的时间价值,而是资金使用的风险与期限的价格。

所以有价证券的价格与利率反方向变动,风险小、期限短的资产受追捧,所以价格高收益率低;反之,则价格低收益率高。 国债的安全性高,流动性强,所以利率最低。

33

央行是国债市场,同业拆借市场最大的参与者,它的高价买进,利率下降,低价卖出,利率上升。实际上也就是货币供给增加,利率下降,货币供给减少,利率上升。

所以央行的国债买卖能有这样的效果,因为所有市场的收益率之间已经实现了均衡,而国债或同业拆借利率由于处于收益率体系的底部,所以央行的操作打破既定的均衡,所有市场参与者回复均衡的努力,带动利率体系上升,或者下降。

34

34

35

35

36

36

37

37

38

38

39

39

40

40

41

可见,利率市场化不仅要报价机制的公正,风险的承担和社会的承受力,更需要市场套利机制的健全,买卖国债决定基础利率,更需要将买外汇的货币发行转移到买国债上来,否则,利率市场化很难有根本性突破。如果缺乏这样的机制,即便放开所有的利率管制,一旦有个风吹草动,没有可以替代的抓手,我们的利率调控只能回到行政命令的轨道上。

42

祝同学们 学习顺利! 谢谢 THANKS

Similar presentations

主编:左文玲 2015年2月7日.>")

主编:吴婷 2016年2月28日.>")