Download presentation

Presentation is loading. Please wait.

1

美國安隆案始末 第九組 49770043 劉熙弘 49870005 簡維辰 49870020 李宜鎂 49870052 許維志

侯冠廷

2

影片介紹

3

公司簡介 安隆公司的開創人雷伊(Ken Lay),在 1984 年成為休士頓天然氣公司(安隆公司前身)執行長,其一上任就面臨一個棘手的問題,公司要面對其他大型公司的併吞。他藉由收購其他兩家公司(Florida Gas, Transwestern Pipeline)增大公司規模而解決這個問題,進一步再與另外一家公司(InterNorth, Nebraska)合併,並在1985年將公司改名為安隆。 安隆公司初期是一家典型天然氣運送公司,擁有自己的管路來輸送天然氣。當時由於油價大幅滑落,造成消費者轉去消費汽油,使安隆公司必須承擔先前與天然氣供應商所訂定的相對高價合約,使債務暴增。面對這種困境,安隆設立了「天然氣銀行」(gas bank),並於1990 年聘請史基林 (Jeffrey Skilling) 為領導人。

,在 1984 年成為休士頓天然氣公司(安隆公司前身)執行長,其一上任就面臨一個棘手的問題,公司要面對其他大型公司的併吞。他藉由收購其他兩家公司(Florida Gas, Transwestern Pipeline)增大公司規模而解決這個問題,進一步再與另外一家公司(InterNorth, Nebraska)合併,並在1985年將公司改名為安隆。 安隆公司初期是一家典型天然氣運送公司,擁有自己的管路來輸送天然氣。當時由於油價大幅滑落,造成消費者轉去消費汽油,使安隆公司必須承擔先前與天然氣供應商所訂定的相對高價合約,使債務暴增。面對這種困境,安隆設立了「天然氣銀行」(gas bank),並於1990 年聘請史基林 (Jeffrey Skilling) 為領導人。")

4

事件始末 1985/7 Houston Natural Gas (休士頓天然氣)與內布拉斯 加州奧瑪哈的InterNorth進行合併,組成安隆公司(Enron), 擁有37500英里的天然氣供應管線。 1989 安隆開始以期貨方式交易天然氣,為北美和英國最大的天然氣公司。 1990/6 史基林(曾任職麥肯錫公司顧問)加入安隆。 1991/6/11 安隆向美國證管會(SEC)申請准 mark-to-market的會計原則。 1992/1/30 美國證管會同意安隆採mark-to-market的會計原則。 1999/5/24 安隆西岸交易中心負責人貝登(Belden) 過量預訂電路線的招數,使電價上漲,一舉從加州撈了700萬美金。 1999/6/28 安隆董事會豁免財務長法斯陶(Andrew Fastow)之業務倫理(競業之禁止),使他可以成為有限合夥組織LJM1之總經理,與安隆進行交易替安隆吸收資金。LJM1成為安隆操作損益的主要工具之一,讓投資人誤認為安隆的營運良好。 傑夫史金林/總經理兼執行長

加入安隆。 1991/6/11 安隆向美國證管會(SEC)申請准 mark-to-market的會計原則。 1992/1/30 美國證管會同意安隆採mark-to-market的會計原則。 1999/5/24 安隆西岸交易中心負責人貝登(Belden) 過量預訂電路線的招數,使電價上漲,一舉從加州撈了700萬美金。 1999/6/28 安隆董事會豁免財務長法斯陶(Andrew Fastow)之業務倫理(競業之禁止),使他可以成為有限合夥組織LJM1之總經理,與安隆進行交易替安隆吸收資金。LJM1成為安隆操作損益的主要工具之一,讓投資人誤認為安隆的營運良好。 傑夫史金林/總經理兼執行長.")

5

2000/5/5 安隆在加州能源市場進行一場削錢的把戲,安隆交易員在給同事的電子郵件中,以「死星」(Death Star)「使之不足」“get shorty”稱該把戲。

2000/5/12 貝登在給總公司的電子郵件中,稱上述策略奏效,加州電力的價格繼續 上漲(後達50%)。 2000/8/23 安隆股價創下歷史最高價格,每股90美元,市價達到$700億;聯邦能源管理委員會下令調查使加州電價上漲的手法。 2000/12/13 安隆宣佈總經理兼營運長史基林接任執行長,雷伊繼續擔任董事長。 2000/12 安隆採用mark-to-market的會計原則,宣佈寬頻業務獲利5,300萬美元。實際上,當這項業務後來結束生意時,連一分錢也沒有賺到。 2001/2/5-14 安達信會計師事務所討論是否要繼續簽證安隆。他們稱mark-to-market之會計原則,為「智慧型賭博」(intelligent gambling)。 2001/4/17 史基林在當季法說會上語出驚人,稱提問的分析師是「混蛋」。 2001/6 聯邦能源管理委員會終於取消部分撤銷管制規定,訂出對西岸各州能源的價格之上限。加州能源危機結束。

。 2000/8/23 安隆股價創下歷史最高價格,每股90美元,市價達到$700億;聯邦能源管理委員會下令調查使加州電價上漲的手法。 2000/12/13 安隆宣佈總經理兼營運長史基林接任執行長,雷伊繼續擔任董事長。 2000/12 安隆採用mark-to-market的會計原則,宣佈寬頻業務獲利5,300萬美元。實際上,當這項業務後來結束生意時,連一分錢也沒有賺到。 2001/2/5-14 安達信會計師事務所討論是否要繼續簽證安隆。他們稱mark-to-market之會計原則,為「智慧型賭博」(intelligent gambling)。 2001/4/17 史基林在當季法說會上語出驚人,稱提問的分析師是「混蛋」。 2001/6 聯邦能源管理委員會終於取消部分撤銷管制規定,訂出對西岸各州能源的價格之上限。加州能源危機結束。")

6

2002/8/31 安達信會計師事務所之美國營業執照停止五年,85,000 員工因此失業,90億年收入化為烏有。

2001/12/2 安隆申請破產保護。 2002/1/9 美國司法部開始調查安隆之刑責。 2002/8/31 安達信會計師事務所之美國營業執照停止五年,85,000 員工因此失業,90億年收入化為烏有。 2002/10/31 法斯陶以78項罪名被提起公訴。 2004/1/14 法斯陶夫婦認罪。 2004/2/19 史基林表示自己無罪.35項起訴之罪名 2006/5/25 德州休士頓聯邦法庭做出判決:史基林被控二十八項詐欺與共謀犯罪,其中十九項獲判有罪,最高面臨一百八十五年有期 徒刑。 雷伊被控六項詐欺與共謀犯罪,與另一案中的聯邦銀行詐欺罪名都獲判有罪,最高可能面臨一百六十五年有期徒刑。 安迪法斯陶/財務長 Andy Fastow 肯恩雷/董事長

7

安隆的欺騙手法 借用「特殊用途項目」 (special purpose entities SPE ) 這個在業界備受爭議的會計科目來解決這個問題,特殊用途項目作為一種融資工具,最大的好處就是允許公司接近資本市場或增加槓桿而不必把負債列入資產負債表。 以市價認定資產價值,會計師對於要用一保守的數字或是一精確的數字來報導資產價值常常出現疑慮。在傳統的操作上對資產價值的認定是以穩健原則(Conservatism)為基礎,在這原則下資產的價值是以當初買進的價格為其資產價值(歷史成本 historical costprinciple),只有當資產的價值發生下跌及或是當資產被賣出而產生溢價時才會進一步作一認列與更正的動作。例如商品以$10 購入,在未出售前市價以上漲至$15,會計上仍以$10 評價,直到出售時才認列新的價值。

為基礎,在這原則下資產的價值是以當初買進的價格為其資產價值(歷史成本 historical costprinciple),只有當資產的價值發生下跌及或是當資產被賣出而產生溢價時才會進一步作一認列與更正的動作。例如商品以$10 購入,在未出售前市價以上漲至$15,會計上仍以$10 評價,直到出售時才認列新的價值。")

8

安隆破產 上述兩種做法並不能真正解決現金流量不足的問題,充其量只是延後了這個問題的發生並使安隆面臨利息費用支出日益龐大的窘境。加上2001 年初,能源價格大幅下滑,公司的交易獲利大為減少,及公司從事利率方面的衍生性金融商品交易大幅虧損與國際經濟不景氣影響,網路及其他國外投資出現鉅額虧損,使財務問題加速惡化。 2001 年8 月中旬,安隆執行長史基林突然以個人理由辭職。10 月下旬證管會開始調查安隆公司對外投資的會計實務,公司股價一日之間暴跌20%。幾天之後,財務長費斯多被解僱。 在2000 年安隆股價最高為每股90 元,總市值達700億美元,自2001 年12月以來股價連續一個月低於1 美元,市值 不及二億美元。安隆大勢已去,於12 月2 日向法院 聲請破產保護,成為美國有史以來最大的破產案。

9

安達信與安隆的關係 事實上安隆可謂安達信會計事務所的衣食父母,安隆為安達信全美國的第二大客戶,安達信也為安隆提供相關「以市價為基準」的會計方法與「特殊用途項目」的諮詢,早在1990 年初安達信便與安隆高層熱烈討論如何使用這些方法,來幫助安隆創造出漂亮的營收報告。 由於特殊用途項目的會計方法非常複雜,再加上安隆不斷增加其子公司(約1500 家子公司),來隱藏負債,到了90 年代後期,安達信已經無法應付如此繁瑣複雜的交易,但是安達信仍然對此問題仍沒有提出解決的方法。

,來隱藏負債,到了90 年代後期,安達信已經無法應付如此繁瑣複雜的交易,但是安達信仍然對此問題仍沒有提出解決的方法。")

10

投資銀行與安隆 美國證管會發現給予安隆公司數以百萬美元計貸款助它隱瞞真正財政狀況的大投資銀行,有時是知道安隆利用假帳來取得貸款的。

委員會發現銀行積極協助安隆隱瞞財務狀況,換取安隆的其他交易優惠和大筆費用。據調查,安隆於1999 年跟美國最大銀行花旗銀行達成秘密口頭協議,隱瞞安隆一筆數達一億二千五百萬美元代號「羅斯福」的假帳。銀行家之間的來往電郵顯示他們擔心協議會泄露。假如沒有這項交易,安隆2000 年的債務便會是一百四十億美元而非公司財務報告中所稱的一百億美元,其流動資金便只得十七億美元,不是財務報告中所稱的三十二億美元。

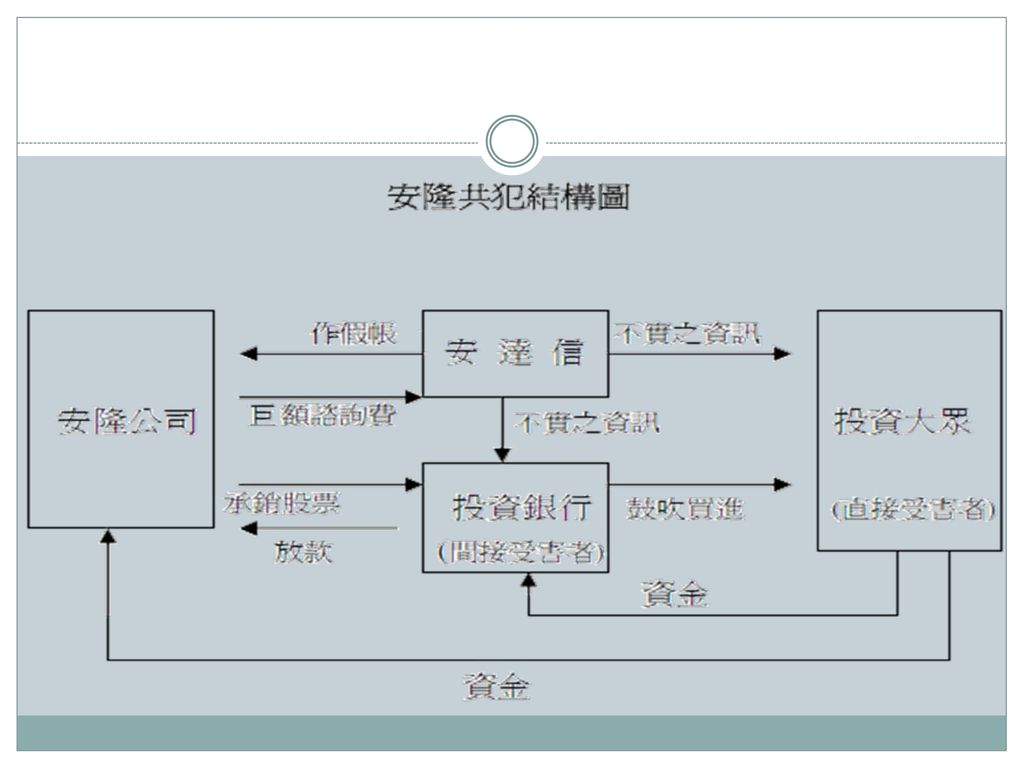

11

共犯結構 安隆公司高層為了獲得更高酬勞,吸引投資大眾買其股票,以高額之諮詢費用誘使安達信會計事務所為其作假帳或藉用會計規則的不一致性,對投資大眾與投資銀行提供不實之資訊,初期投資銀行也被安達信會計事務所誤導投資安隆公司(在這個情形下投資銀行也是受害者),後期投資銀行發現安隆公司財務出現狀況但為了減少龐大資金損失,便誤導投資民眾買進安隆公司股票,使投資大眾損失了巨額資金。

,後期投資銀行發現安隆公司財務出現狀況但為了減少龐大資金損失,便誤導投資民眾買進安隆公司股票,使投資大眾損失了巨額資金。")

13

結論 安隆的事件是美國史上最大宗破產弊案,它衝擊的不只是美國資本及金融市場,也影響了全球的投資市場,拖垮了許多銀行、基金及投資人,而公司旗下的員工更遭受到被公司欺騙及其工作和退休金都無法得以償還。 因此企業的道德倫理都深深的影響一間公司,人性的貪婪是這事件背後最大的關鍵,如果沒有包闢安隆假帳的會計公司,如果公司負責人沒那麼貪圖金錢,那麼今天就不會有這些受害者了。

14

The End

Similar presentations

打气筒打气的声音 5 、(气流)摩擦的声音 6 、猪在发急时的叫声.>")

植物 --- 陽光需求量少, 或 日照太強反而無法生存 先驅植物 --- 森林大火或土石流地震後產生的 裸露空地, 先生長出來的植物.>")

中樞神經包括 腦 和 脊髓 。 (2) 周圍 神經包括 腦神經 和.>")

银监会 证监会 保监会. 法定存款准备金率 利率 税率 政府投资 楼继伟,周小川,易纲.>")

臺大中文系畢業。 從初三開始寫作,早期作品多以散文為主,大四 畢業時才暫時封筆。畢業後進了廣告界,成為廣 告文案好手,後為企畫主管,在廣告界縱橫十餘 年,也曾任職於建設公司,辦過社區報高雄一周。>")