Download presentation

Presentation is loading. Please wait.

1

薛承泰 臺灣大學社會學系教授 兒少與家庭研究中心主任 前政務委員

我國年金制度的未來 薛承泰 臺灣大學社會學系教授 兒少與家庭研究中心主任 前政務委員

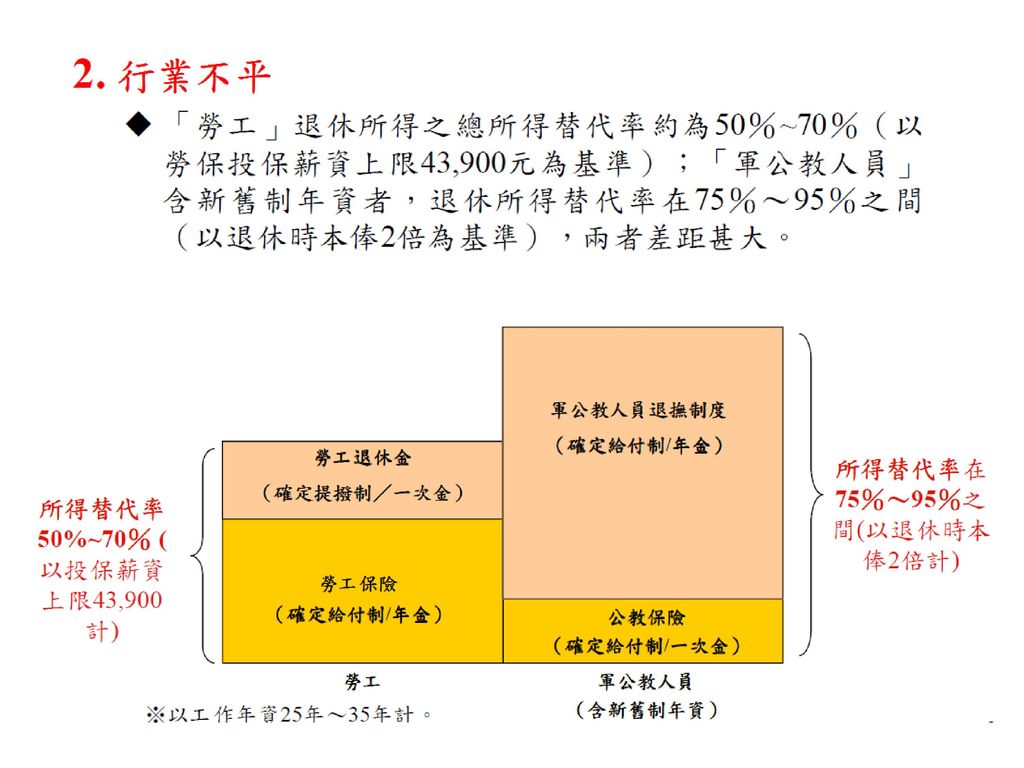

2

我國退休制度 軍職人員 公教人員 勞工 一般國民 農民 第三層 個人保障 自願之私人商業保險、儲蓄、家庭互助 第二層 法定職業退休金

軍公教人員退撫制度(62.5萬人) 、 國營事業退撫制度、 政務人員離職儲金、 私校教職員工退撫制度(6.3萬人)。 勞工退休金(舊制/新制:329.3萬人/615萬人) 、 約聘人員離職儲蓄金 第一層 法定公共年金 軍人保險(22萬人) 公教人員保險(59.4萬人) 勞工保險(992萬人) 國民年金(358.4萬人) 農民健康保險(132.2萬人) 第零層 社會救助 榮民就養給與、中低收入老人生活津貼、老年基本保證年金、原住民給付 資料來源:國家發展委員會(2014),本研究自行整理。 加底線者為本研究主要討論個案;無特別註明者,資料年份為2013年12月。2014年資料,詮敘部網站;2014年資料,勞保局網站;2014年資料,勞保局網站;舊制為2015年8月資料,新制為2015年7月資料,行政院主計處網站。2015年6月,內政部網站。

、 國營事業退撫制度、 政務人員離職儲金、 私校教職員工退撫制度(6.3萬人)。 勞工退休金(舊制/新制:329.3萬人/615萬人) 、 約聘人員離職儲蓄金. 第一層. 法定公共年金. 軍人保險(22萬人) 公教人員保險(59.4萬人) 勞工保險(992萬人) 國民年金(358.4萬人) 農民健康保險(132.2萬人) 第零層. 社會救助. 榮民就養給與、中低收入老人生活津貼、老年基本保證年金、原住民給付. 資料來源:國家發展委員會(2014),本研究自行整理。 加底線者為本研究主要討論個案;無特別註明者,資料年份為2013年12月。2014年資料,詮敘部網站;2014年資料,勞保局網站;2014年資料,勞保局網站;舊制為2015年8月資料,新制為2015年7月資料,行政院主計處網站。2015年6月,內政部網站。")

3

公104年教103年支出大於收入,勞保基金104年支出大於收入。

國民年金 120年 135年 公教保險 122年 166年

4

各級政府預估潛藏負債情形表 (截至103年6月底止 ) 單位:新臺幣億元 170,529

(截至103年6月底止 ) 單位:新臺幣億元 基金投報率 十年平均:軍公教退撫3.98%,勞保3.39%,勞退2.24%。 項 目 合 計 中央政府 地方政府 合計 170,529 122,975 47,554 1.舊制軍公教人員退休金 57,316 25,743 31,573 2.公務人員退休撫卹基金 25,826 10,713 15,113 3.勞工保險 80,497 - 4.公教人員保險給付 1,334 - 5.國民年金保險 2,816 6.軍人保險 359 7.農民健康保險 1,485 8.地方政府等積欠健保等保險費補助款暨退休公教人員優惠存款差額利息 896 28 868

單位:新臺幣億元. 基金投報率 十年平均:軍公教退撫3.98%,勞保3.39%,勞退2.24%。 項 目. 合 計. 中央政府. 地方政府. 合計. 170, , , 舊制軍公教人員退休金. 57, , , 公務人員退休撫卹基金. 25, , , 勞工保險. 80, 公教人員保險給付. 1, 國民年金保險. 2, 軍人保險 農民健康保險. 1, 地方政府等積欠健保等保險費補助款暨退休公教人員優惠存款差額利息")

5

勞工保險 勞工退休金 有一定雇主 職業工人 受僱勞工 公教保險 公教退撫

費率 6.5%-12%(目前9%)43900元上限 6% 勞工負擔 2成 6成 雇主負擔 7成 全部負擔 政府負擔 1成 4成 公教保險 公教退撫 費率 4.5%-9%(目前8.25%) 12-15%(12%) 自行負擔 3成5 政府負擔 6成5 勞保民98年年金化(最高60月計算退休薪資),勞退民94年實施。公教退休金計算:退撫舊制前15年每年本俸(最後月)5%,之後每年1%;新制每年本俸兩倍之2%。公保養老給付:最高36基數(本俸) 。

43900元上限. 6% 勞工負擔. 2成. 6成. 雇主負擔. 7成. 全部負擔. 政府負擔. 1成. 4成. 公教保險. 公教退撫. 費率. 4.5%-9%(目前8.25%) 12-15%(12%) 自行負擔. 3成5. 政府負擔. 6成5. 勞保民98年年金化(最高60月計算退休薪資),勞退民94年實施。公教退休金計算:退撫舊制前15年每年本俸(最後月)5%,之後每年1%;新制每年本俸兩倍之2%。公保養老給付:最高36基數(本俸) 。")

8

2013 行政院年金改革 (階段性措施) 1.退休金所得替代率 2.年金給付計算標準 3.投保薪資上限 4.保險費率調升

5.政府基金營運績效 提高請領門檻、延後退休年齡 調整政府角色和負擔 調整基金收入和支出 繳多、領少、晚退休

9

2013規劃改革方向-勞保 項目 現行制度 調整方式 繳費公式 •投保薪資X費率X分擔比 •分擔比 1. 產業勞工分擔比

雇主:勞工:政府=7:2:1 2. 職業勞工分擔比 勞工:政府=6:4 3. 漁業勞工分擔比 勞工:政府=2:8 維持不變 平均月投保薪資計算標準 加保期間最高60個月平均計算 循序漸進,自修正施行的次年起,每年增加12個月至加保期間最高144個月(12年)平均計算 保險費率 (不含就保費率1%) 98年開辦後,前兩年6.5%,第3年起每年調高0.5%至104年為9%,其後每兩年調高0.5%至116年達上限12% 依現行費率調整機制於104年為9%,其後每年調整0.5%至110年達12%時,設有評估機制,如精算未來20年保險基金餘額不足以支應保險給付,其後每年繼續調高0.5%,但不逾18.5% 請領條件 1. 年滿60歲、年資合計滿15年 2. 年齡採逐步調整機制至 65歲為限(民國115年) 請領年齡及年資維持不變 年資給付率 以平均月投保薪資1.55%計 平均月投保薪資3萬元以下者以1.55%計;超過3萬元者,其中3萬元部分以1.55%計,超出部分以1.3%計 政府支付責任 69條:勞工保險如有虧損,在中央勞工保險局未成立前(85年),應由中央主管機關審核撥補。(97年修法未修正) 1. 政府負最後支付責任入法 2. 明定於施行後6個月內由中 央主管機關擬訂撥補計畫, 報請行政院核定後實施 基金 運用績效 101年精算報告假設為3% 提高至4%以上

平均計算. 保險費率. (不含就保費率1%) 98年開辦後,前兩年6.5%,第3年起每年調高0.5%至104年為9%,其後每兩年調高0.5%至116年達上限12% 依現行費率調整機制於104年為9%,其後每年調整0.5%至110年達12%時,設有評估機制,如精算未來20年保險基金餘額不足以支應保險給付,其後每年繼續調高0.5%,但不逾18.5% 請領條件. 1. 年滿60歲、年資合計滿15年. 2. 年齡採逐步調整機制至. 65歲為限(民國115年) 請領年齡及年資維持不變. 年資給付率. 以平均月投保薪資1.55%計. 平均月投保薪資3萬元以下者以1.55%計;超過3萬元者,其中3萬元部分以1.55%計,超出部分以1.3%計. 政府支付責任. 69條:勞工保險如有虧損,在中央勞工保險局未成立前(85年),應由中央主管機關審核撥補。(97年修法未修正) 1. 政府負最後支付責任入法. 2. 明定於施行後6個月內由中 央主管機關擬訂撥補計畫, 報請行政院核定後實施. 基金. 運用績效 101年精算報告假設為3% 提高至4%以上.")

10

2013規劃改革方向-公保 資料來源:上二表取自政府年金改革宣傳折頁。 適用對象 項目 現行制度 調整方式 現 職 人 員 繳費方式

•(本俸X2)X費率X分擔比 •分擔比 公務人員:政府=35:65 •(本俸X逐年調降至1.7)X費率X分擔比 公務人員:政府=40:60 提撥費率 12% 調整至15%~18% 月退休金請領條件 現行85制: 1. 年資滿25年、年滿 60歲 2. 年資滿30年、年滿 55歲 改為90制: 1. 年資滿25年、年滿65歲 2. 年資滿30年、年滿60歲 * 90制之實施將與85制之10年緩衝期(指標數)銜接 退休金計算基準 最後在職俸額 自106年起調整為「最後在職10年平均俸額」,逐年調整至111年「最後在職15年平均俸額」 退休金基數內涵 新制年資以「本俸X2」計算 調降新制年資基數內涵如下: 1. 具新舊制年資者:自105年起從「本俸X2」逐年調降至109年「平均俸額X1.6」 2. 純新制年資者:自105年起從「本俸X2」逐年調降至108年「平均俸額X1.7」 優惠存款 月退休金加計優惠存款利息所得總計不得超過75%~95% 1. 配合公保年金化提早停止優存制度 2. 兼具新舊制年資者:同已退休人員優惠存款利率調降方案 已 退 休 調降新制年資基數內涵:自105年起 從「本俸X2」逐年調降至109年「本俸X1.6」 同現職人員 1. 84年7月1日以前退休者:維持18% 2. 84年7月2日以後退休且兼具新舊制年資者(含支領一次退休金及月退休金):自105年起,公保養老給付之18%逐年調降,106年調降至12%,之後逐年調降1%,至110年調降至臺灣銀行1年期定期存款利率+7%,並以9%為上限 新 進 1. 公教人員保險將改為年金制 2. 退休職業年金將分為確定給付+確定提撥兩部分 3. 公保年金:月退休金(確定給付):退休年金(確定提撥)之比例=15%:40%:20% 資料來源:上二表取自政府年金改革宣傳折頁。

X費率X分擔比. •分擔比. 公務人員:政府=35:65. •(本俸X逐年調降至1.7)X費率X分擔比. 公務人員:政府=40:60. 提撥費率. 12% 調整至15%~18% 月退休金請領條件. 現行85制: 1. 年資滿25年、年滿 60歲. 2. 年資滿30年、年滿 55歲. 改為90制: 1. 年資滿25年、年滿65歲. 2. 年資滿30年、年滿60歲. * 90制之實施將與85制之10年緩衝期(指標數)銜接. 退休金計算基準. 最後在職俸額. 自106年起調整為「最後在職10年平均俸額」,逐年調整至111年「最後在職15年平均俸額」 退休金基數內涵. 新制年資以「本俸X2」計算. 調降新制年資基數內涵如下: 1. 具新舊制年資者:自105年起從「本俸X2」逐年調降至109年「平均俸額X1.6」 2. 純新制年資者:自105年起從「本俸X2」逐年調降至108年「平均俸額X1.7」 優惠存款. 月退休金加計優惠存款利息所得總計不得超過75%~95% 1. 配合公保年金化提早停止優存制度. 2. 兼具新舊制年資者:同已退休人員優惠存款利率調降方案. 已. 退. 休. 調降新制年資基數內涵:自105年起. 從「本俸X2」逐年調降至109年「本俸X1.6」 同現職人員 年7月1日以前退休者:維持18% 2. 84年7月2日以後退休且兼具新舊制年資者(含支領一次退休金及月退休金):自105年起,公保養老給付之18%逐年調降,106年調降至12%,之後逐年調降1%,至110年調降至臺灣銀行1年期定期存款利率+7%,並以9%為上限. 新. 進. 1. 公教人員保險將改為年金制. 2. 退休職業年金將分為確定給付+確定提撥兩部分. 3. 公保年金:月退休金(確定給付):退休年金(確定提撥)之比例=15%:40%:20% 資料來源:上二表取自政府年金改革宣傳折頁。")

11

最高144個月(12年)平均加保薪資,三萬以下維持1.55,三萬以上乘以1.3

各職業別年金草案差異表 (行政院,2013年4月25日) 職業 請領條件 投保薪資計算標準 提撥率 (%) 保險費率 所得替代率(上限) 投保薪資上限 優惠存款利率 勞工 年滿60歲,年資15年 最高144個月(12年)平均加保薪資,三萬以下維持1.55,三萬以上乘以1.3 有雇主20,無雇主60 逐年調高0.5,達12時再精算,最高上限18.5 75% 45800 無 軍職 服役20年以上或60歲以上服役15年 本階3年均奉 40(政府提撥60) 18 84% 民國84年以前,逐年調降至9% 公職 65歲(90制) 最後15年平均本俸 80% 教職 65歲(90制),高中以下60歲(85制)

職業. 請領條件. 投保薪資計算標準. 提撥率. (%) 保險費率. 所得替代率(上限) 投保薪資上限. 優惠存款利率. 勞工. 年滿60歲,年資15年. 最高144個月(12年)平均加保薪資,三萬以下維持1.55,三萬以上乘以1.3. 有雇主20,無雇主60. 逐年調高0.5,達12時再精算,最高上限 % 無. 軍職. 服役20年以上或60歲以上服役15年. 本階3年均奉. 40(政府提撥60) % 民國84年以前,逐年調降至9% 公職. 65歲(90制) 最後15年平均本俸. 80% 教職. 65歲(90制),高中以下60歲(85制)")

12

短期措施需斟酌之處 1.退休年齡後延或年金後支,反映高齡化具正當性,若只為了年金財務,需謹慎適用職業。

2.保險費率往上升,年金給付率往下修, 「每月繳的比過去多,每月拿的比過去少」,但終身領取總數未必減少。 3.建議減少政府補助比例,退撫提撥改採差別比例(調降對高薪者的比例)。 4.調整投保上限–軍公教往下降、勞工往上升。 5.減少巧取的機會–採career salary 計算方式。

。 4.調整投保上限–軍公教往下降、勞工往上升。 5.減少巧取的機會–採career salary 計算方式。")

13

長期改革策略:採三層年金制 ( 薛承泰) 第一層:推動大國民年金制為基礎年金

退休後每月領取年金不低於貧窮線的水準,使國民皆有基本生活保障,領取時間至被保險人死亡。所得替代率約為社會平均薪資25%-30%。 第二層:職業退休年金採「當代結算制」 所得替代率為個人一生平均薪資30%-40%。領取年金的總數(收益),需反應一生工作時間所繳保費總數(成本),並隨已領取時間長度調整年金額度。例:假如費率15%,工作30年,所得替代率40%,退休後約12年即可領完成本,之後所得替代率調降。若未領完成本即已往生,餘額轉給遺屬。此制度仍可配合其他如健保或長照保,仍足以對老年最後階段提供完整保障。 第三層:自願式提撥 由雇主與受雇者自行協定,政府鼓勵提供誘因。

,需反應一生工作時間所繳保費總數(成本),並隨已領取時間長度調整年金額度。例:假如費率15%,工作30年,所得替代率40%,退休後約12年即可領完成本,之後所得替代率調降。若未領完成本即已往生,餘額轉給遺屬。此制度仍可配合其他如健保或長照保,仍足以對老年最後階段提供完整保障。 第三層:自願式提撥. 由雇主與受雇者自行協定,政府鼓勵提供誘因。")

14

2005年世界銀行提出五層保障架構

15

資料來源 內政部 主計總處 國家發展委員會 衛生福利部 謝謝!

Similar presentations

本校教職員工退休 撫卹資遣辦法 ( 舊制 ) 學校法人及其所屬私 立學校教職員退休撫 卹離職資遣條例 ( 新制 ) 學校法人及其所屬私 立學校教職員退休撫 卹離職資遣條例 (>")

勞保費試算步驟教學>")