Download presentation

Presentation is loading. Please wait.

1

主讲单位:嘉定区税务局纳税人学堂 上海佳定税务师事务所 2015年3月

纳税人学堂课件天地第201501期 2014年度居民企业所得税 汇算清缴培训 主讲单位:嘉定区税务局纳税人学堂 上海佳定税务师事务所 2015年3月

2

注意事项: 1、《国家税务总局2014年第63号公告》对企业所得税年度纳税申报表进行了修订调整,所有报表的填报说明,纳税人可以登录上海市税务局官网( 2、课件下载地址

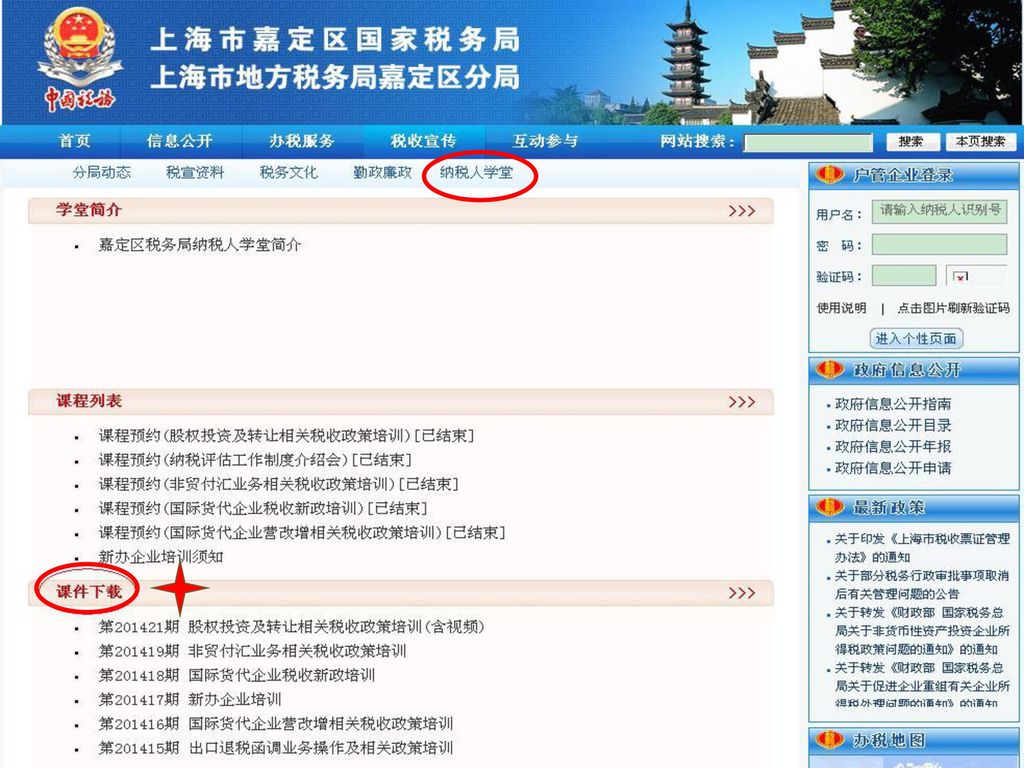

3

汇算清缴培训课件下载途径 嘉定税务子网站 税收宣传 纳税人学堂 课件下载 注:培训课件仅供学习参考,具体操作以主管税务机关要求为准!

嘉定税务子网站 税收宣传 纳税人学堂 课件下载 注:培训课件仅供学习参考,具体操作以主管税务机关要求为准! 嘉定税务子网站

6

3、咨询渠道 客户端软件技术问题,可咨询维护单位: 万达信息股份有限公司,电话: 政策口径问题:可拨打“12366”纳税服务热线,与税收管理员联系或前往办税服务厅现场咨询室进行咨询

7

一、客户端下载及文件生成 1.系统配置要求 (1)WINDOWS XP SP3及以上版本操作系统。

(2)安装.Net Framework2.0或以上版本。 (3)IE6.0及以上版本。 (4)分辨率1024×768及以上。 2.如果本地系统没有安装.net framework2.0 下载地址:

安装.Net Framework2.0或以上版本。 (3)IE6.0及以上版本。 (4)分辨率1024×768及以上。 2.如果本地系统没有安装.net framework2.0. 下载地址:")

8

一、客户端下载及文件生成 汇算清缴客户端下载安装 进入上海税务网站http://www.tax.sh.gov.cn

纳税服务----下载中心---软件下载 年度上海市企业所得税汇算清缴(客户端) 汇算清缴客户端下载安装

汇算清缴客户端下载安装.")

9

2、点击下载客户端 点击下载客户端和操作说明

10

3、点击左侧“桌面”,然后点击“保存”,文件自动下载

11

4、保存文件后,解开压缩包 压缩包 解压缩 双击 双击

12

5、点击“汇缴安装包(2015版).exe”

.exe")

13

如果出现下面的提示,请点击“是”

14

点击“下一步”进入安装界面

15

必须点击“我同意该许可协议的条款”,否则“下一步”按钮为灰色,无法进行点击。

16

“名称”和“公司”建议填写一致,都为申报企业的全称。

17

确认安装路径后,直接点击“下一步”

18

快捷方式文件夹无须做任何更改,直接点击“下一步”。

19

出现提示框后说明已经安装成功,点击“完成”

20

6、在“桌面”双击该文件

21

打开后出现如下界面,点击“新增修改”

22

填写基本信息,三行都必须填写 企业的管理码 企业税号

23

出现申报信息列表后,双击“双击此行新建(企业所得税年度申报表)”

")

24

二、外省市总机构在沪二级分支机构

25

外省市总机构在沪二级分支机构企业所得税年度纳税申报表 按照总机构年度纳税申报表A109000的相应行次填列,参见本表填报说明

一个客户端一家企业 填写过程中随时保存 差错校验 点击后打印当前页报表 软件更新 点击后生成一个申报文件 外省市总机构在沪二级分支机构企业所得税年度纳税申报表 按照总机构年度纳税申报表A109000的相应行次填列,参见本表填报说明 禁止使用“复制”、“粘贴”功能填写报表数据! 对于符号、数字建议在英文输入法下输入 。 总机构主管税务机关审核确认 分支机构本年度的三项因素指标

26

填写完所有报表并校验通过后,点击“申报”按钮,出现如下提示框,选择保存路径,进行保存。文件保存成功后,即可通过电子申报端或办税服务厅进行申报。

不要改变扩展名

27

三、汇总纳税相关文件规定 相关文件规定: (1)财政部 国家税务总局 中国人民银行关于印发《跨省市总分机构企业所得税分配及预算管理办法》的通知(财预〔2012〕40号) (2)国家税务总局关于印发《跨地区经营汇总纳税企业所得税征收管理办法》的公告(国家税务总局公告2012年第57号) (3)国家税务总局关于跨地区经营建筑企业所得税征收管理问题的通知(国税函〔2010〕156号) 汇总纳税企业应当自年度终了之日起5个月内,由总机构汇总计算企业年度应纳所得税额,扣除总机构和各分支机构已预缴的税款,计算出应缴应退税款,按照本办法规定的税款分摊方法计算总机构和分支机构的企业所得税应缴应退税款,分别由总机构和分支机构就地办理税款缴库或退库。

国家税务总局关于跨地区经营建筑企业所得税征收管理问题的通知(国税函〔2010〕156号) 汇总纳税企业应当自年度终了之日起5个月内,由总机构汇总计算企业年度应纳所得税额,扣除总机构和各分支机构已预缴的税款,计算出应缴应退税款,按照本办法规定的税款分摊方法计算总机构和分支机构的企业所得税应缴应退税款,分别由总机构和分支机构就地办理税款缴库或退库。")

28

汇总纳税企业汇算清缴管理 【57号公告】: 1、当年撤销的二级分支机构,自办理注销税务登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税。 2、当年新设立的二级分支机构,当年度不就地分摊缴纳企业所得税。 3、总机构除报送企业所得税年度纳税申报表和年度财务报表外,还应报送汇总纳税企业分支机构所得税分配表、各分支机构的年度财务报表。 →总机构计算所属分支机构下一年度所得税分摊比例的依据 4、分支机构除报送企业所得税年度纳税申报表(只填列部分项目)外,还应报送经总机构所在地主管税务机关受理的汇总纳税企业分支机构所得税分配表、分支机构的年度财务报表(或年度财务状况和营业收支情况)。 →核对分支机构所得税分配额与预缴实际入库额 28

外,还应报送经总机构所在地主管税务机关受理的汇总纳税企业分支机构所得税分配表、分支机构的年度财务报表(或年度财务状况和营业收支情况)。 →核对分支机构所得税分配额与预缴实际入库额. 28.")

29

四、申报要求 外省市总机构在沪分支机构自年度终了之日起5个月内,计算该分支机构本年应补(退)的所得税额,就地办理税款缴库或退库。

纳税人需要报经主管税务机关审批、审核或事先备案、事先申报的事项,应按有关程序、时限和报送材料等规定,在企业所得税年度纳税申报前及时办理完毕。 29 29

30

申报要求 纳税人在规定申报期内,发现申报有误的,可在申报期内重新办理申报。

纳税人还可以从上海税务网站“居民企业所得税汇算清缴专栏”获得相关税收政策、业务流程、纳税申报表讲解等相关信息。 30 30

31

谢谢!

Similar presentations

。 投影機:盡量購買具有『短焦』功能,可減少強光直接進 入老師眼中。教室內因亮度過亮,所以建議購買 2000 流 明以上,則可避免在夏天必須拉窗簾才可看清投影內容。 購買時,一定要現場看過展示效果才來決定是否合用,不.>")

中山分所 主讲:李治球.>")

http://www.pptstore.net/author/qijiayebing/>")

填报讲解>")