Download presentation

Presentation is loading. Please wait.

1

引导案例----把握自己的收入方式 大多数的父母和老师会不停地重复这样一句话:“在学校时要好好学习,毕业后就可以找到一份好工作,拿到一份高薪水,从此之后就可以过上幸福快乐的生活了。” 但对于大多数的学生来说,“找到一份好工作”仅仅是一种手段而决非目的。他们并不把“找到一份好工作”看作是最终的目标。 我们要学会区分两种不同形式的收入:线性收入和投资收入。 线性收入是指报酬的多少取决于付出时间的多少。薪水就是这样一种线性的收入。你投入一个月的时间,就获得一个月的报酬,不多也不少。 而投资收入的多少却并不完全取决于所投入的时间。如果投资(包括金钱、时间及其他资源)获得成功,你将从中得到持续不断的回报;如果失败,你将损失你的成本。举例来说,租金、股息、专利权、版权利息等等都属于投资收入。你在最初要投入时间进行研究并投入金钱,如果成功,你就会获得持续不断的收入。

获得成功,你将从中得到持续不断的回报;如果失败,你将损失你的成本。举例来说,租金、股息、专利权、版权利息等等都属于投资收入。你在最初要投入时间进行研究并投入金钱,如果成功,你就会获得持续不断的收入。")

2

做什么?投资方向 做多少?投资数量 何时做?投资时机 怎样做?资产形式与资产构成

3

第5章 项目投资管理 知 识 要 点 项目投资管理概述 现金流量的内容及估算 项目投资决策评价方法 项目投资决策分析

4

教学目标 了解投资管理的基本内容。 正确理解现金流量的概念。 掌握现金流量的计算、各项投资决策指标的计算。

能根据投资决策指标,做出投资决策。

5

案例讨论: 迪斯尼公司在曼谷建主题公园 ——对投资的初步认识

迪斯尼公司打算花500万美元再曼谷购置一块土地新建一个主题公园,预计五年建成,建成后,每年预计收入为100万美元。 请回答:从投资的角度来看500万美元是迪斯尼公司的什么?100万美元又是什么?

6

案例 1999年美国迪斯尼在香港拟新建两个主题公园,一个是神奇王国,另一个是娱乐区,预计投资额为 2 亿至 2.5 亿美元,预计香港迪斯尼于 2005 年竣工,期望竣工每年获取 5000 万美元的收益。试问该投资可行吗?能否获得预期收益?

7

任务一 项目投资管理概述 一、项目投资概述 P79 (一)含义 (二)项目投资的特点 投资金额大 影响时间长 变现能力差 投资风险大

含义 (二)项目投资的特点 投资金额大 影响时间长 变现能力差 投资风险大")

8

(三)项目投资的程序 提出投资方案 可行性分析 项目决策 项目执行 对已接受方案的再评价

项目投资的程序 提出投资方案 可行性分析 项目决策 项目执行 对已接受方案的再评价")

9

二. 项目计算期的构成 项目计算期指投资项目从投资建设开始到最终清理结束整个过程的全部时间。 计算 项目计算期=建设期+生产经营期 建设期以投资为主 生产经营期以收益为主。

10

试产期是指项目投入生产但生产能力尚未完全达到设计能力时的过渡阶段。 达产期是指生产运营达到设计预期水平后的时间。

建设起点 投产日 终结点 试产期 达产期 建设期 运营期 项目计算期 试产期是指项目投入生产但生产能力尚未完全达到设计能力时的过渡阶段。 达产期是指生产运营达到设计预期水平后的时间。

11

【单选题】 项目投资决策中,完整的项目计算期是指( )。 A.建设期 B.运营期 C.建设期 十 达产期 D.建设期+运营期

。 A.建设期 B.运营期 C.建设期 十 达产期 D.建设期+运营期")

12

例:K公司拟新建一条生产线,预计主要设备的使用寿命为5年。(1)在建设起点投资并投产(2)建设期为1年情况下,分别确定该项目的计算期。

(1)项目计算期=0+5=5(年) (2)项目计算期=1+5=6(年)

项目计算期=0+5=5(年) (2)项目计算期=1+5=6(年)")

13

三、项目投资资金构成内容 1. 原始总投资的构成

原始投资额—指投资项目所需现实资金的总和,包括 固定资产投资 建设期投资 无形资产投资 其他投资 流动资金投资

14

原始总投资与项目投资总额的关系 原始投资=建设投资+营运资金投资 建设投资=固定资产投资+无形资产投资+开办费投资

固定资产原值=固定资产投资+建设期资本化利息 项目投资总额=原始投资+建设期资本化利息 例:教材P80

15

【多选题】 已知某项目需投资20000元,建设期1年,项目投资额为借款,年利率为5%,采用直线法计提折旧,项目寿命期为5年,净残值为1000,投产需垫支的流动资金为10000元,则下列表述正确的是( ) A.原始投资为20000元 B.项目投资总额为31000元 C.折旧为4000元 D.建设投资为30000元

16

四、资金投入方式 一次投入投资行为集中一次发生在项目计算期第一个年度的某一时点。

分次投入投资行为涉及两个或两个以上年度,或虽只涉及一个年度但同时在该年得不同时间点发生。

17

【·单选题】 投资主体将原始总投资注入具体项目的投入方式包括一次投入和分次投入,下列表述正确的有( )

投资主体将原始总投资注入具体项目的投入方式包括一次投入和分次投入,下列表述正确的有( ) A.如果投资行为只涉及一个年度,属于一次投入 B.若投资行为涉及两个年度,属于一次投入 C.只有当投资行为涉及两个以上年度的才属于分次投入 D.投资行为集中一次发生在发生在项目计算期第一个年度的某一时点

A.如果投资行为只涉及一个年度,属于一次投入. B.若投资行为涉及两个年度,属于一次投入. C.只有当投资行为涉及两个以上年度的才属于分次投入. D.投资行为集中一次发生在发生在项目计算期第一个年度的某一时点.")

18

任务二 项目投资财务可行性分析指标测算

19

一、现金流量概述及净现金流量的确定 所谓现金流量,在投资决策中是指一个项目引起的企业现金支出和现金收入增加的数量。

20

“现金” 是广义的现金,它不仅包括各种货币资金,也包括项目需要投入的企业现有非货币资源的变现价值。

21

理解四点: (1)现金流量,针对特定投资项目,不是针对特定会计期间。 (2)内容既包括流入量也包括流出量,是一个统称。

(3)现金流量是指“增量”现金流量 (4)广义的,不仅包括货币资金,而且包括非货币资源的变现价值。

现金流量是指 增量 现金流量. (4)广义的,不仅包括货币资金,而且包括非货币资源的变现价值。")

22

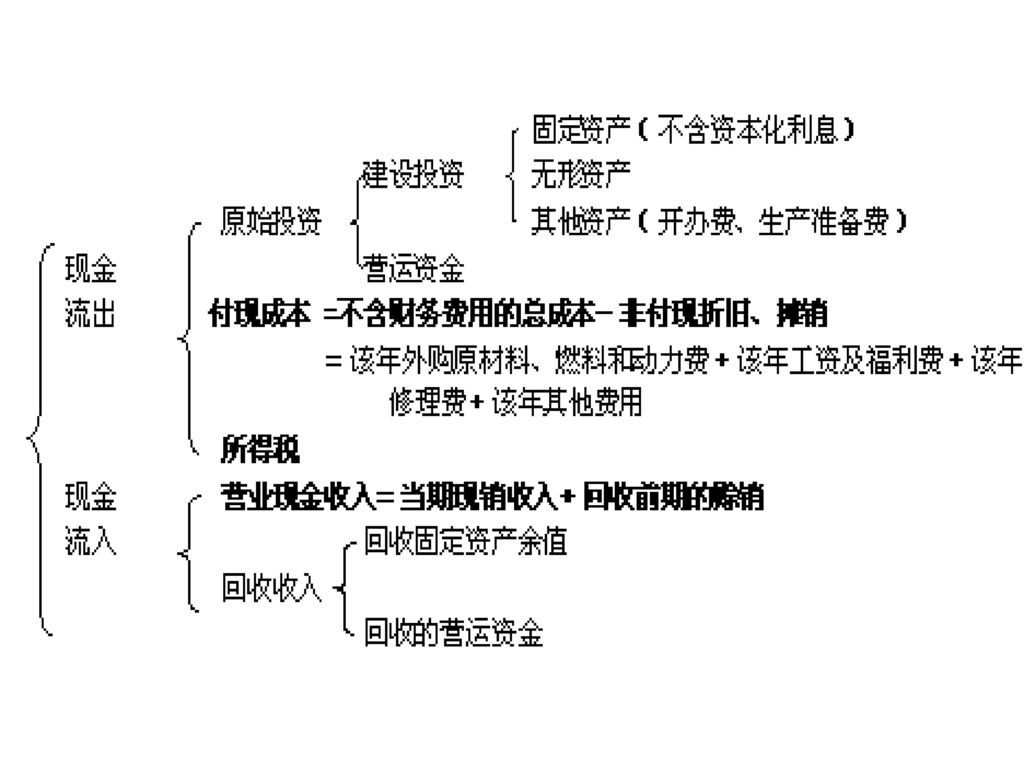

(二)现金流量的内容 按现金流动的方向划分:现金流出量、现金流入量

现金流量的内容 按现金流动的方向划分:现金流出量、现金流入量")

24

注:营运资金的估算 某年营运资金需用数=该年流动资产需用数-该年流动负债可用数 某年营运资金投资额(垫支数)

=本年营运资金需用数-截止上年的营运资金投资额 =本年营运资金需用数-上年营运资金需用数

25

【例2】 A企业某投资项目投产第一年预计流动资产需用额3500万元,流动负债可用额为1500万元,假定该项投资发生在建设期末;投产第二年预计流动资产需用额为4000万,流动负债可用额为2000万,假定该项投资发生在投产后第一年末。求每期营运资金需用数和营运资金投资额。

26

【例题3· 单选题】 已知某完整工业投资项目预计投产第一年的流动资产需用数100万元,流动负债可用数为40万元;投产第二年的流动资产需用数为190万元,流动负债可用数为100万元。则投产第二年新增的营运资金额应为( )万元。 A B.90 C.60 D.30

27

【例题4· 单选题】 已知某完整工业投资项目预计投产第一年的流动资产需用数100万元,流动负债可用数为40万元;投产第二年的流动资产需用数为190万元,流动负债可用数为100万元。则终结点回收的营运资金额应为( )万元。 A B.90 C.60 D.30

28

(三)净现金流量(NCF) 1.含义:一定期间现金流入量和现金流出量的差额。 净现金流量 = 现金流入量–现金流出量

【提示】这个“一定期间”,有时是指1年内,有时是指投资项目持续的整个年限内。流入量大于流出量时,净流量为正值;反之,净流量为负值。

29

=初始现金净流量+营业现金净流量+终结现金净流量

初始现金流量 现金流量 营业现金流量 终结现金流量 现金净流量(NCF)=现金流入量-现金流出量 =初始现金净流量+营业现金净流量+终结现金净流量

=现金流入量-现金流出量. =初始现金净流量+营业现金净流量+终结现金净流量.")

30

流动资产投资 现金流量计算 建设期 经营期 初始现金流量: 营业现金流量: 终结点现金流量: 固定资产投资 营业收入 固定资产变现

S N 初始现金流量: 营业现金流量: 终结点现金流量: 固定资产投资 营业收入 固定资产变现 (残值)收入 垫支流动资金 其他投资费用 -付现成本 回收的流动资产投资 -所得税 其他 =税后净利+折旧

收入. 垫支流动资金. 其他投资费用. -付现成本. 回收的流动资产投资. -所得税. 其他. =税后净利+折旧.")

31

注:计算结果的时点设定 (1)对于原始投资,如果没有特殊指明,均假设现金在每个“年初”支付。

(2)对于营业现金流量,尽管其流入和流出都是陆续发生的,如果没有特殊指明,均假设营业现金流量在“年末”取得。 (3)终结点现金流量在最后一年年末发生。

对于营业现金流量,尽管其流入和流出都是陆续发生的,如果没有特殊指明,均假设营业现金流量在 年末 取得。 (3)终结点现金流量在最后一年年末发生。")

32

现金流量的计算(考虑所得税因素) 1、项目建设期: 初始现金流量=-(原始固定资产投资额+垫支的流动资金) 2、项目经营期: 营业现金流量

=营业收入-付现成本-所得税费用 =营业收入-(营业成本-非付现成本)-所得税费用 =净利润+非付现成本=(收入-付现成本-非付现成本)×(1-税率)+非付现成本 注:非付现成本包括:折旧和摊销 3、项目终结期: P83

-所得税费用. =净利润+非付现成本=(收入-付现成本-非付现成本)×(1-税率)+非付现成本. 注:非付现成本包括:折旧和摊销. 3、项目终结期: P83.")

33

【例题·单选题】 某投资项目原始投资额为100万元,使用寿命10年,已知该项目第10年的经营净现金流量为25万元,期满处置固定资产残值收入及回收营运资金共8万元,则该投资项目第10年的净现金流量为( )万元。 (职称考试1999年) A. B.25 C. D.43

34

● 年现金净流量计算公式及进一步推导: =税后净利润+折旧(2) 经营现金净流量 = 营业收入-经营付现成本 -所得税(1) 年现金净流量

(经营总成本-折旧) 假设非付现成本只考虑折旧 年现金净流量 =税后净利润+折旧(2)

假设非付现成本只考虑折旧. 年现金净流量. =税后净利润+折旧(2)")

35

二、项目投资财务评价指标 非贴现指标:静态指标(不考虑时间价值) 投资回收期 平均报酬率 贴现指标:动态指标(考虑时间价值) 净现值

现值指数 内含报酬率

36

项目投资基本方法 按是否考虑资金时间价值 非贴现方法(静态方法) 贴现方法(动态方法) 投 资 回 收 期 法 投 资 报 酬 率 法 净

指 数 法 内 含 报 酬 率 法

37

投资回收期代表收回投资所需的年限。回收越短,方案越有利。

1.投资回收期(PP) 投资回收期代表收回投资所需的年限。回收越短,方案越有利。 如果每年的现金净流量相等,则: 如果每年的现金净流量不相等,则用:公式法

投资回收期代表收回投资所需的年限。回收越短,方案越有利。 如果每年的现金净流量相等,则: 如果每年的现金净流量不相等,则用:公式法.")

38

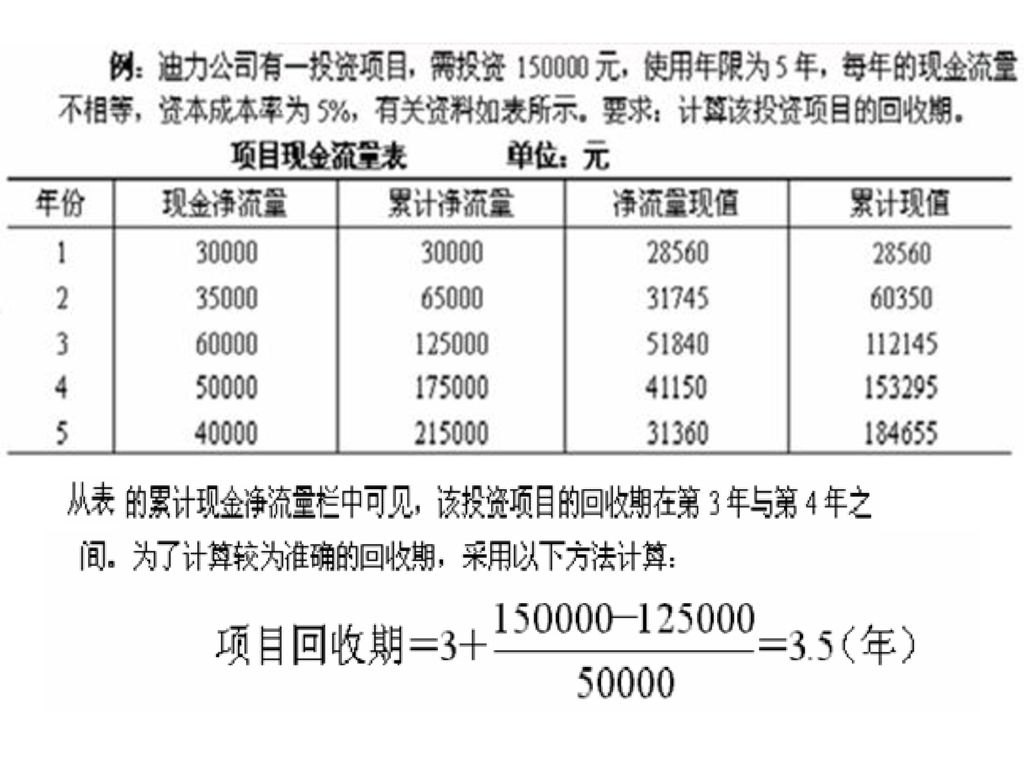

【例】天天公司欲进行一项投资,初始投资额10 000元,项目为期5年,每年净现金流量有关资料如下,计算投资回收期。

年份 每年净现金流量 累计净现金流量的绝对值 1 3000 7000 2 4000 3 1000 4 5 - 投资回收期=3+1000/3000=3.33(年)

")

39

优点: (1)能够直观地反映原始投资的返本期限;

评价: 优点: (1)能够直观地反映原始投资的返本期限; (2)便于理解,计算比较简单; (3)可以直接利用回收期之前的净现金流量信息。 缺点:(1)没有考虑资金时间价值; (2)不能正确反映投资方式的不同对项目的影响; (3)没有考虑回收期满后继续发生的净现金流量。

能够直观地反映原始投资的返本期限; (2)便于理解,计算比较简单; (3)可以直接利用回收期之前的净现金流量信息。 缺点:(1)没有考虑资金时间价值; (2)不能正确反映投资方式的不同对项目的影响; (3)没有考虑回收期满后继续发生的净现金流量。")

40

2.投资报酬率:项目寿命周期内平均的 年投资报酬率。 评价:计算结果如果高于企业要求的 平均报酬率,项目则可行。但没 有考虑资金的时间价值,可能做 出错误的决策。

41

应注意以下几点: 1、静态投资回收期指标只说明投资回收的时间,但不能说明投资回收后的收益情况。 2、投资利润率指标虽然以相对数弥补了静态投资回收期指标的第一个缺点,但却无法弥补由于没有考虑时间价值而产生的第二个缺点,因而仍然可能造成决策失败。 3、当静态评价指标的评价结论和动态评价指标的评价结论发生矛盾时,应以动态评价指标的评价结论为准。

42

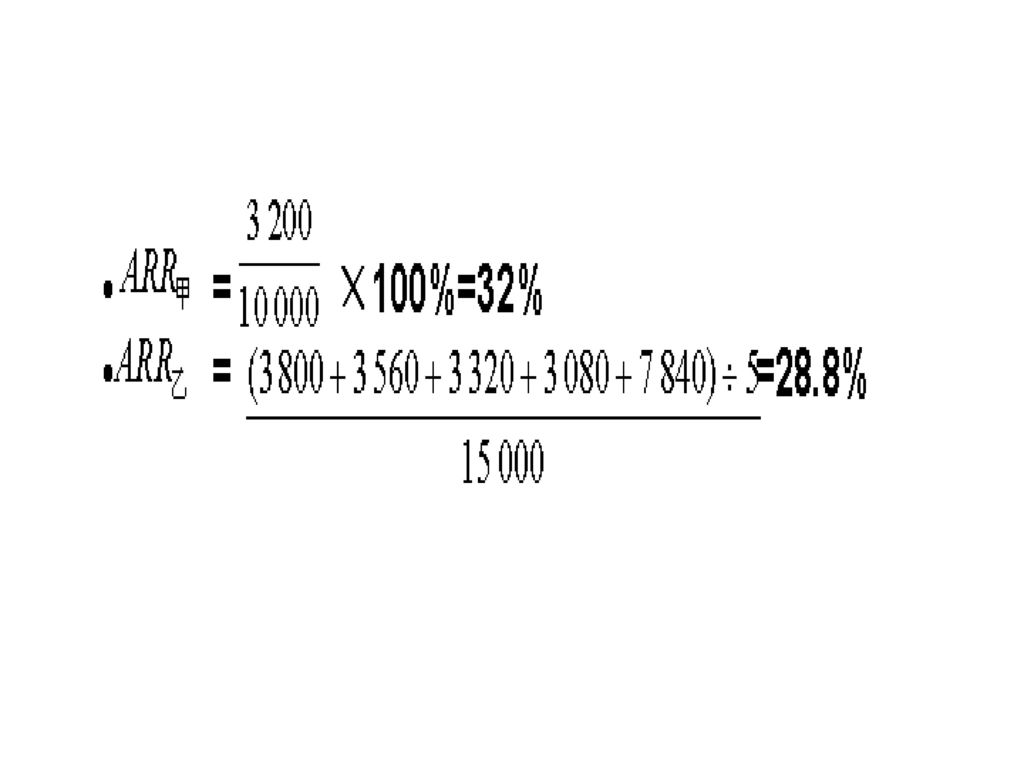

练习: 投资项目现金流量计算表 t 1 2 3 4 5 甲方案: 固定资产投资 营业现金流量 -10 000 3 200 净现金流量合计

练习: 投资项目现金流量计算表 t 1 2 3 4 5 甲方案: 固定资产投资 营业现金流量 3 200 净现金流量合计 乙方案: 营运资金垫支 固定资产残值 营运资金回收 -3 000 3 800 3 560 3 320 3 080 2 840 2 000 3 000 7 840

45

(三)贴现现金流量指标 1. 净现值(NPV) -决策规则:(NPV≥0,方案可行;否则,方案不可行。)

贴现现金流量指标 1. 净现值(NPV) -决策规则:(NPV≥0,方案可行;否则,方案不可行。)")

46

-C 1 2 … n NCF1 NCF2 NCFn 1/(1+k) 1/(1+k)2 1/(1+k)n

1/(1+k)2 1/(1+k)n")

47

【例】某投资项目的所得税前净现金流量如下:为-100万元,NCF1~9为19万元,NCF10为29万元;假定该项目的基准折现率为10%。

NPV=19×(P/A,10%,9)+29×(P/F,10%,10)-100 ≈20.60(万元)

+29×(P/F,10%,10)-100. ≈20.60(万元)")

48

【例】 设必要报酬率为10%,有3个投资方案。有关数据如下表: 年份 A方案 B方案 C方案 1 2 3 -20 000 11 800

现金净流量 净收益 1 2 3 11 800 13 240 1 800 3 240 -9 000 1 200 6 000 -1 800 3 000 4 600 600

49

净现值(A)=(11 800× ×0.8264) = =1 669(元) 净现值(B)=(1 200× × ×0.7513)-9000 = =1 557(元) 净现值(C)=4 600× = = -560(元) A、B方案的净现值为正,说明两个方案的报酬率超过必要报酬率10%,可以接受;而C方案的报酬率达不到必要报酬率,应放弃。

净现值(C)=4 600× = = -560(元) A、B方案的净现值为正,说明两个方案的报酬率超过必要报酬率10%,可以接受;而C方案的报酬率达不到必要报酬率,应放弃。")

50

净现值指标适用于投资额相 同、项目计算期相等的决策。

如果投资额不同或者项目计算期不等,应用净现值指标可能作出错误的选择。

51

3.现值指数法(PI) PI<1,项目不可行 方案未来现金流入现值与现金流出现值的比率。 决策原则:PI>1,项目可行

多个方案时,采用现值指数超过1最多的投资项目。该指标可以比较投资额不同的项目,但也不能揭示项目实际报酬率。

52

盈利指数(profitability index,PI)

简化公式 原始投资

53

【例2-现值指数法举例】 根据例1的资料,3个方案的现值指数如下: 现值指数(A)=21 669/20 000=1.08

现值指数(B)=10 577/9 000=1.17 现值指数(C)=11 400/12 000=0.95 现值指数法的主要优点: 可以对不同投资额的独立方案进行排序和选择

=10 577/9 000=1.17. 现值指数(C)=11 400/12 000=0.95. 现值指数法的主要优点: 可以对不同投资额的独立方案进行排序和选择.")

54

4.内部收益率法(IRR-internal rate of return)

决策原则: IRR>必要报酬率或资本成本,方案可行。 IRR<必要报酬率或资本成本,方案不可行。 使现金流入量现值等于现金流出量现值的折现率或项目净现值为零时的折现率。

55

【例】某投资项目在建设起点一次性投资254580元,当年完工并投产,投产后每年可获净现金流量50000元,运营期为15年。求内含报酬率。

插值法

56

评价: 优点:可以从动态的角度直接反映投资项目的实际收益水平;不受基准收益率高低的影响,比较客观。 缺点:计算过程复杂,尤其当经营期大量追加投资时,又有可能导致多个内部收益率出现,或偏高或偏低,缺乏实际意义。

57

任务三 项目投资决策方法的应用 一、独立方案财务可行性评价及投资决策 独立方案 独立方案决策 一组相互分离,互不排斥的方案称为独立方案

任务三 项目投资决策方法的应用 一、独立方案财务可行性评价及投资决策 一组相互分离,互不排斥的方案称为独立方案 独立方案 评价财务可行性即为最终决策 独立方案决策

58

NPV≥0,NPVR ≥0, PI ≥1,IRR ≥ic PP≤n/2,PP‘≤P/2 ROI ≥i(基准投资收益率) 投资方案完全可行 NPV<0,NPVR <0, PI <1,IRR <ic PP>n/2,PP‘>P/2 ROI <i(基准投资收益率) 投资方案完全不可行

投资方案完全不可行.")

59

NPV≥0,NPVR ≥0, PI ≥1,IRR ≥ic PP>n/2,PP‘>P/2 ROI <i(基准投资收益率) 投资方案基本可行 NPV<0,NPVR <0, PI <1,IRR <ic PP≤n/2,PP‘≤P/2 ROI ≥i(基准投资收益率) 投资方案基本不可行

投资方案基本不可行.")

60

二、多个互斥方案的比较决策 互斥方案 相互关联相互排斥的若干方案 各方案的财务可行性评价 多个可行的互斥方案比较选优 互斥方案决策

61

计算期相等的互斥方案比较 1.原始投资额相等的互斥方案决策:净现值法 通过比较各方案净现值指标选择最优方案 净现值法

62

2.原始投资额不等的互斥方案决策 例:两个互斥的投资方案,相关计算指标如下: 净现值法 选择B方案 项目 A方案 B方案 项目计算期(年)

5(建设期0) 5 (建设期0) 原始投资额 每年经营NCF (10000) 4000 (18000) 6500 净现值(NPV) 5164 6642 现值指数(PI) 1.52 1.37 内含报酬率(IRR) 28.68% 23.61% 净现值法 选择B方案

5 (建设期0) 原始投资额. 每年经营NCF. (10000) (18000) 净现值(NPV) 现值指数(PI) 内含报酬率(IRR) 28.68% 23.61% 净现值法. 选择B方案.")

63

通过比较两个方案差额净现金流量的净现值进行决策

差额净现值法或 差额内部收益率法 通过比较两个方案差额净现金流量的净现值进行决策 差额净现金流量 (初投资大的方案减投资小的方案) △NCF0= (-10000)=-8000 △NCF1-5= =2500 期准折现率 △NPV=2500(P/A,10%,5)-8000 =2500* =1477 △NPV>0,初始投资大的方案即B方案优

△NCF0= (-10000)= △NCF1-5= =2500. 期准折现率. △NPV=2500(P/A,10%,5) =2500* =1477. △NPV>0,初始投资大的方案即B方案优.")

64

计算期不等的互斥方案比较 例:两个互斥的投资方案,相关计算指标如下: 项目 C方案 B方案 项目计算期(年) 8 5 原始投资额

每年经营NCF (18000) 5000 6500 净现值(NPV) 8657 6642 现值指数(PI) 1.48 1.37 内含报酬率(IRR) 22.28% 23.61%

净现值(NPV) 现值指数(PI) 内含报酬率(IRR) 22.28% 23.61%")

65

年金法 ANCF=NPV/(A/P,ic,n) 通过比较各方案的年平均净现值指标选择最优方案 优选 项目 C方案 B方案 项目计算期(年)

8 5 原始投资额 每年经营NCF (18000) 5000 6500 净现值(NPV) 8657 6642 现值指数(PI) 1.48 1.37 内含报酬率(IRR) 22.28% 23.61% 年均净现金流量 1626 1752

净现值(NPV) 现值指数(PI) 内含报酬率(IRR) 22.28% 23.61% 年均净现金流量")

66

谢谢

Similar presentations

![内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.](/39/11007580/big_thumb.jpg "内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.>")

净现值的概念与计算 1 、概念 —— 将投资方案寿命期内各年的净现金流量按一.>")

有限公司 小组成员:胡佳英 杨玲 陈依云 骆朱岚. 长春高新技术产业集团概况 : 年末流动资产合计( 277517148.91 ) 年末流动负债合计( 204776661.78 ) 存货( 0 ) 经营活动产生的现金流量净额( 24345270.94 ) 资产总额(>")