Download presentation

Presentation is loading. Please wait.

1

103年財團法人社會福利基金會 會務研習班 社會福利基金會財務管理

103年財團法人社會福利基金會 會務研習班 社會福利基金會財務管理 主講人:王光華 103年6月6日、6月20日

2

基金會策略管理概要圖 企業通常以財務回收為出發點 而非營利組織則以使命的展現為起點 評 估 整體業務的分析 外部環境 目 標 使 命

目 標 使 命 決定達到 目標所需要 的資源 目前 擁有的 資源 找出其間 的落差 策略性地避免其間的落差 –行動計畫 –資源分配 –管理控制 –激勵制度 評 估 衡量所達到之成果 並重新思考目標

3

基金會之管理控制系統(1/4) 業務計畫 預算書 業務執行報告 決算書 設計良好之財務報導制度,對基金會之業務規劃與管 控皆具關鍵重要性。

預算書係為針對未來進行預測,並以數量來表達基金 會未來計畫之書面文件。主要的功能在於,幫助內部 管理者決定未來欲進行的事項,以及作為績效評估的 標準。 業務計畫 預算書 業務執行報告 決算書

4

基金會之管理控制系統(2/4) 預算編製之原則 預算必須依據應計基礎編製 預算之收入與經費支出需予平衡

預算要依據方案編列,而不是依據項目編列。 編列預算應訂定管理法規,並接受高層管理者的指導。 收入 支出 行政費用 人事費用 方案經費 …… 利息收入 捐贈收入

5

基金會之管理控制系統(3/4) 基金會應避免大量持續的結餘或不足,應否累積剩餘 的資金有二項建議的標準: 是否連續4年都有結餘款?

是否方案間有平均的成長? 執行結果應與預算進行差異比較分析,並調查差異發 生的原因,進而學習以改善未來的績效。 預期與實際績效產生差異,有4種可能的因素: (1) 業務量差異; (2) 業務組合差異; (3) 價格(或成本)差異; (4) 效率差異。

業務量差異; (2) 業務組合差異; (3) 價格(或成本)差異; (4) 效率差異。")

6

基金會之管理控制系統(4/4) 基金會應定期進行績效評估,利用差異分析資訊,有 助評估方案執行的有效性及有關人員工作的績效。

績效可分為如下二類: 效果(成效) – 執行運作分析 係指達成預期目標的程度,例如,目標募款收入、接受服務者之滿意度、服務品質目標等達成程度。 效率 – 執行方案評估 係指為達到某一服務水準之資源相對投入量。 在固定之服務水準下投入資源愈少,或是在固定之資源投入水準下的服務量愈多,則表示其效率愈佳。

– 執行運作分析. 係指達成預期目標的程度,例如,目標募款收入、接受服務者之滿意度、服務品質目標等達成程度。 效率 – 執行方案評估. 係指為達到某一服務水準之資源相對投入量。 在固定之服務水準下投入資源愈少,或是在固定之資源投入水準下的服務量愈多,則表示其效率愈佳。")

7

基金會財務處理有關規定(1/2) 基金會之會計基礎採權責發生制,會計年度採曆年制為原則。

基金會各項收支均應開立或取具合法之憑證,並設置帳簿,詳細記錄有關會計事項。 基金會附設機構興辦事業時,該機構興辦之事業應另立會計。 基金會基金款項及房地產,非經董事會通過及主管機關核准,不得擅自動支或處分。 基金會基金及各項收入,除零用金外,均應存放於行庫;惟如依法購買各種有價證券者,應先報請主管機關核准轉投資的額度。 提用存款時,應由董事長、執行長(或總幹事)、主辦會計及出納於領款憑證上共同蓋章。

、主辦會計及出納於領款憑證上共同蓋章。")

8

基金會會計處理有關規定(2/2) 基金會接受捐贈,應開付正式收據予捐贈人,並留存根備查及按實入帳,且應辦理公告,以取信於捐助人及社會大眾。

基金會每年基金孳息及其他經常性收入,應有60%以上支用於與其創設目的有關之活動,方得以免納所得稅;如有未達此一比例者,宜陳報主管機關同意,辦理經費保留。 基金會董、監事為無給職,如有支領交通費或出席費,應參照政府機關發給標準,不得浮濫。 基金會解散後,其剩餘財產不得歸屬任何自然人或營利團體。

10

基金會投資應注意事項 1.基金會之最低設立基金不得動支,且應完全以 定存方式儲存於金融機構。

2.基金會最低設立基金以外之捐助基金(累積的 基金),須經召開董事會議同意(須有三分之二 以上的董事出席,且出席董事有三分之二以上 同意),並應報經主管機關核准,否則不得動 支。 3.在安全可靠的原則下,經董事會同意,並報經主 管機關核准,可於基金會(登記)財產總額二分之 一的額度內,購買績優的有價證券投資,以增 加基金會之財源。(內政部91年10月15日函示)

,須經召開董事會議同意(須有三分之二 以上的董事出席,且出席董事有三分之二以上 同意),並應報經主管機關核准,否則不得動 支。 3.在安全可靠的原則下,經董事會同意,並報經主 管機關核准,可於基金會(登記)財產總額二分之 一的額度內,購買績優的有價證券投資,以增 加基金會之財源。(內政部91年10月15日函示)")

11

基金會會計作業常見的缺失(1/2) 年度收支預、決算書表未依規定期限送交主管機關 核備。 未依規定提供會計師查核報告書:

若基金會之基金總額為3,000萬元以上者,須提供 會計師查核之財務簽證報告書。 若基金會之基金(財產)總額或年度收入總額為1億 元以上者,須提供會計師查核之財務簽證及稅務簽 證報告書。 報表格式,有未依規定編製,說明欄亦未予以必要 詳細之說明。 各類報表未經董事長、執行長(或總幹事)及會計人 員核章。

總額或年度收入總額為1億 元以上者,須提供會計師查核之財務簽證及稅務簽 證報告書。 報表格式,有未依規定編製,說明欄亦未予以必要 詳細之說明。 各類報表未經董事長、執行長(或總幹事)及會計人 員核章。")

12

基金會會計作業常見的缺失(2/2) 基金會設立基金未依規定專戶定存。 決算表內,最末欄漏列「本期餘絀數」,財產目錄 最末欄未列合計金額。

受領捐贈收入未開立收據或未編製「捐贈收入明細 表」。 各項報表資料未能相互勾稽,例如,現金收支表本 期結存與資產負債(平衡)表流動資產中之現金科目 金額不符,捐贈收入明細表之合計數與收支餘絀表 中之捐贈收入科目金額不符。 以前年度之保留經費支用認列為當年度的支出。 決算表內誤列「存出保證金」、「存入保證金」等 資產、負債科目。

表流動資產中之現金科目 金額不符,捐贈收入明細表之合計數與收支餘絀表 中之捐贈收入科目金額不符。 以前年度之保留經費支用認列為當年度的支出。 決算表內誤列「存出保證金」、「存入保證金」等 資產、負債科目。")

13

年度業務計畫書 一、計畫依據: 二、計畫目標: 三、實施內容: 工作項目 實施內容 經費預算 預算執行期間 備 註 兒童福利 合計: 元 四、經費來源:(包括預計之收入及使用保留經費之金額) 五、預期效益: 年度預算書 科 目 本年度預算數 上年度預算數 預算 增減數 說 明 經費收入 捐贈收入 合計 經費支出 兒童福利 董事長: 執行長(總幹事): 會計: 製表: 年度業務執行報告書 一、計畫依據: 二、原訂(計畫)目標: 三、實施內容: 工作項目 實施內容 經費支出 實施期間 備 註 預算 執行 兒童福利 合計: 元 四、經費來源:(當年度之實際收入及使用保留經費之金額) 五、(實施)效益: 年度決算書 科 目 決算數 預算數 決算與預算 差異數 說 明 經費收入 捐贈收入 合計 經費支出 兒童福利 本期餘絀 董事長: 執行長(總幹事): 會計: 製表:

五、預期效益: 年度預算書. 科 目. 本年度預算數. 上年度預算數. 預算. 增減數. 說 明. 經費收入. 捐贈收入. 合計. 經費支出. 兒童福利. 董事長: 執行長(總幹事): 會計: 製表: 年度業務執行報告書. 一、計畫依據: 二、原訂(計畫)目標: 三、實施內容: 工作項目. 實施內容. 經費支出. 實施期間. 備 註. 預算. 執行. 兒童福利. 合計: 元. 四、經費來源:(當年度之實際收入及使用保留經費之金額) 五、(實施)效益: 年度決算書. 科 目. 決算數. 預算數. 決算與預算. 差異數. 說 明. 經費收入. 捐贈收入. 合計. 經費支出. 兒童福利. 本期餘絀. 董事長: 執行長(總幹事): 會計: 製表:")

14

年度業務計畫書 一、計畫依據: 二、計畫目標: 三、實施內容: 工作項目 實施內容 經費預算 預算執行期間 備 註 兒童福利 合計: 元 四、經費來源:(包括預計之收入及使用保留經費之金額) 五、預期效益: 年度預算書 科 目 本年度預算數 上年度預算數 預算 增減數 說 明 經費收入 捐贈收入 合計 經費支出 兒童福利 董事長: 執行長(總幹事): 會計: 製表: 年度業務執行報告書 一、計畫依據: 二、原訂(計畫)目標: 三、實施內容: 工作項目 實施內容 經費支出 實施期間 備 註 預算 執行 兒童福利 合計: 元 四、經費來源:(當年度之實際收入及使用保留經費之金額) 五、(實施)效益: 年度決算書 科 目 決算數 預算數 決算與預算 差異數 說 明 經費收入 捐贈收入 合計 經費支出 兒童福利 本期餘絀 董事長: 執行長(總幹事): 會計: 製表:

五、預期效益: 年度預算書. 科 目. 本年度預算數. 上年度預算數. 預算. 增減數. 說 明. 經費收入. 捐贈收入. 合計. 經費支出. 兒童福利. 董事長: 執行長(總幹事): 會計: 製表: 年度業務執行報告書. 一、計畫依據: 二、原訂(計畫)目標: 三、實施內容: 工作項目. 實施內容. 經費支出. 實施期間. 備 註. 預算. 執行. 兒童福利. 合計: 元. 四、經費來源:(當年度之實際收入及使用保留經費之金額) 五、(實施)效益: 年度決算書. 科 目. 決算數. 預算數. 決算與預算. 差異數. 說 明. 經費收入. 捐贈收入. 合計. 經費支出. 兒童福利. 本期餘絀. 董事長: 執行長(總幹事): 會計: 製表:")

15

年度業務計畫書 一、計畫依據: 二、計畫目標: 三、實施內容: 工作項目 實施內容 經費預算 預算執行期間 備 註 兒童福利 合計: 元 四、經費來源:(包括預計之收入及使用保留經費之金額) 五、預期效益: 年度預算書 科 目 本年度預算數 上年度預算數 預算 增減數 說 明 經費收入 捐贈收入 合計 經費支出 兒童福利 董事長: 執行長(總幹事): 會計: 製表: 年度業務執行報告書 一、計畫依據: 二、原訂(計畫)目標: 三、實施內容: 工作項目 實施內容 經費支出 實施期間 備 註 預算 執行 兒童福利 合計: 元 四、經費來源:(當年度之實際收入及使用保留經費之金額) 五、(實施)效益: 年度決算書 科 目 決算數 預算數 決算與預算 差異數 說 明 經費收入 捐贈收入 合計 經費支出 兒童福利 本期餘絀 董事長: 執行長(總幹事): 會計: 製表:

五、預期效益: 年度預算書. 科 目. 本年度預算數. 上年度預算數. 預算. 增減數. 說 明. 經費收入. 捐贈收入. 合計. 經費支出. 兒童福利. 董事長: 執行長(總幹事): 會計: 製表: 年度業務執行報告書. 一、計畫依據: 二、原訂(計畫)目標: 三、實施內容: 工作項目. 實施內容. 經費支出. 實施期間. 備 註. 預算. 執行. 兒童福利. 合計: 元. 四、經費來源:(當年度之實際收入及使用保留經費之金額) 五、(實施)效益: 年度決算書. 科 目. 決算數. 預算數. 決算與預算. 差異數. 說 明. 經費收入. 捐贈收入. 合計. 經費支出. 兒童福利. 本期餘絀. 董事長: 執行長(總幹事): 會計: 製表:")

16

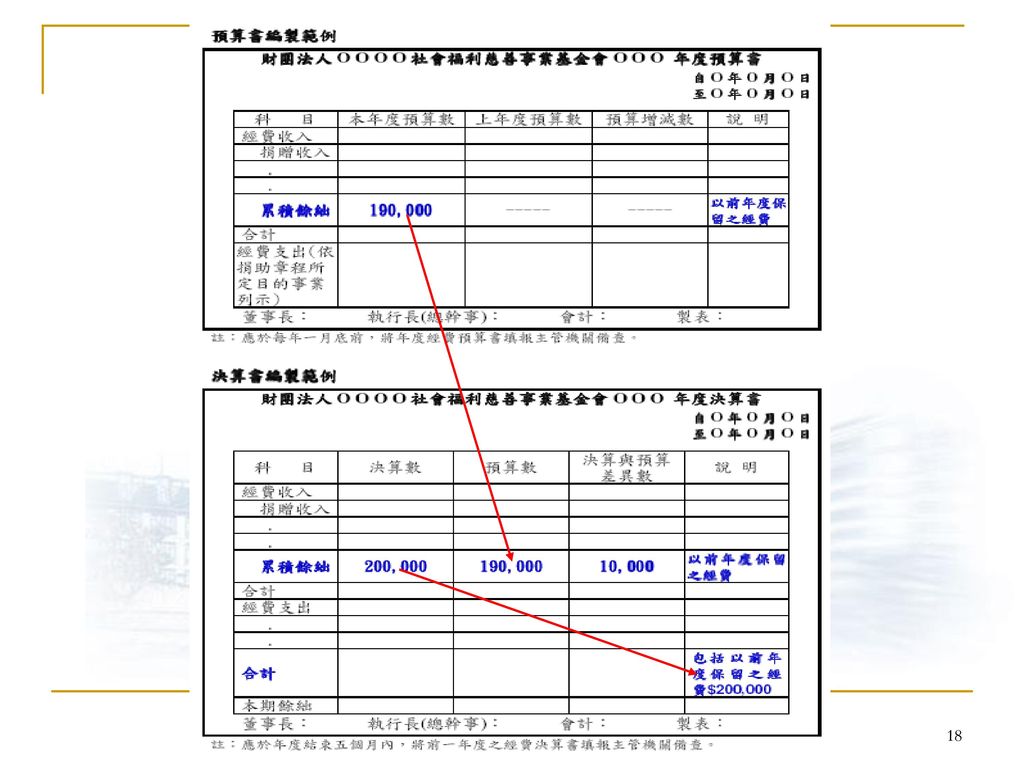

財團法人O O O O社會福利慈善事業基金會O O O 年度預算書

科 目 本年度預算數 上年度預算數 預算增減數 說 明 經費收入 捐贈收入 . 累積餘絀 190,000 ----- 以前年度保留之經費 合計 經費支出 兒童福利 包括以前年度保留之經費$150,000 老人福利 包括以前年度保留之經費$40,000 包括以前年度保留之經費$190,000 董事長: 執行長(總幹事): 會計: 製表: 註:應於每年一月底前,將年度經費預算書填報主管機關備查。

: 會計: 製表: 註:應於每年一月底前,將年度經費預算書填報主管機關備查。")

17

財團法人O O O O社會福利慈善事業基金會O O O 年度決算書

科 目 決算數 預算數 決算與預算 差異數 說 明 經費收入 捐贈收入 . 累積餘絀 200,000 190,000 10,000 以前年度保留之經費 合計 經費支出 兒童福利 包括以前年度保留之經費$150,000 老人福利 包括以前年度保留之經費$50,000 包括以前年度保留之經費$200,000 本期餘絀 董事長: 執行長(總幹事): 會計: 製表: 註:應於年度結束五個月內,將前一年度之經費決算書填報主管機關備查。

: 會計: 製表: 註:應於年度結束五個月內,將前一年度之經費決算書填報主管機關備查。")

19

當年度收入之運用 社會公益活動 (2) 增加列示以前年度保留之經費 以前年度保留經費之運用

O O年度全國性財團法人________社會福利慈善事業基金會基本資料與經費來源 經 費 來 源 合計 財產收入 利息收入 股息收入 捐助收入 業務收入 政府補助 其他收入 例:租金收入 例:出售投資利得 增加列示以前年度保留之經費 O O年度全國性財團法人________社會福利慈善事業基金會經費運用情形 社 會 福 利 支 出 社會公益活動 (2) 業務發展基金或準備金 (3) 其他 支出 (4) 行政業務費 小計 (1) 兒童 福利 青少年 福利 婦女 福利 老人 福利 身心障礙福利 急難 救助 低收入 補助 轉撥 基金 清寒獎助學金 志願 服務 小計 (5) 人事費 事務費 24,172,048 土地$4,172,048及結餘現金$20,000,000轉撥 例:出售投資損失 當年度收入之運用 以前年度保留經費之運用 資料來源:依據全國性之財團法人社會福利慈善事業基金會年度業務執行報告書、決算書及員工名冊等有關資料編製。 董事長 執行長 會計 填表 中華民國 年 月 日編製 (總幹事) 聯絡電話:

業務發展基金或準備金. (3) 其他 支出 (4) 行政業務費. 小計 (1) 兒童 福利. 青少年 福利. 婦女 福利. 老人 福利. 身心障礙福利. 急難 救助. 低收入 補助. 轉撥. 基金. 清寒獎助學金. 志願 服務. 小計 (5) 人事費. 事務費. 24,172,048. 土地$4,172,048及結餘現金$20,000,000轉撥. 例:出售投資損失. 當年度收入之運用. 以前年度保留經費之運用. 資料來源:依據全國性之財團法人社會福利慈善事業基金會年度業務執行報告書、決算書及員工名冊等有關資料編製。 董事長. 執行長. 會計. 填表. 中華民國 年 月 日編製. (總幹事) 聯絡電話:")

20

103年財團法人社會福利基金會 會務研習班 社會福利基金會稅務管理

103年財團法人社會福利基金會 會務研習班 社會福利基金會稅務管理 主講人:王光華 103年6月6日、6月20日

21

非營利組織之租稅問題 非營利組織與稅捐稽徵機關之間,經常因業務活動究竟 為「與創設目的有關之業務」或「與創設目的無關之業 務」,以及究竟屬「非銷售貨物或勞務行為」或「銷售 貨物或勞務行為」,時有爭執。 是否屬於與創設目的有關之業務,應視組織設立章程與 所從事之業務性質而定。 若從事與創設目的無關之業務,因其未符合免稅標準, 且與營利事業之經營方式無異,因此,其所得額與營業 額,應比照營利事業分別繳納所得稅與營業稅。 當所從事之業務,皆與其創設目的有關,在符合免稅標 準的前提下,其非銷售貨物或勞務所得免所得稅,而銷 售貨物或勞務所得,原則上仍應依法課徵所得稅。

22

機關團體免稅標準之審查重點(1/5) 項次 摘要 條文內容 一 組織方式 合於民法總則公益社團或財團之組織,經向主管機關登記或立案者。 二

盈餘分配之限制 除為其創設目的而從事之各種活動所支付之必要費用外,不以任何方式對捐贈人或與捐贈人有關係之人給予變相盈餘分配。 三 賸餘財產之歸屬 其章程中明定該機關團體於解散後,其賸餘財產應屬該機關團體所在地之地方自治團體,或政府主管機關指定之機關團體者。 但依其設立之目的,或依其據以成立之關係法令,對解散後賸餘財產之歸屬已有規定者,得經財政部同意,不受本款之限制。 四 經營業務之限制 其無經營與其創設目的無關之業務。

23

經營業務之限制 已辦理財團法人登記之社會福利機構出租財產之收入應報繳營業稅(財政部99.10.22新聞稿)

國稅局提醒已辦理財團法人登記之社會福利機構,如有出租財產之收入,因非屬育、養勞務之收入,並無免徵營業稅之適用,仍應依規定開立統一發票及報繳營業稅,以免被查獲後遭受補稅及處罰。

24

機關團體免稅標準之審查重點(2/5) 項次 摘要 條文內容 五 基金及各項收入運用之限制 六 主要捐贈人及其親屬擔任董事人數之最高限制

其基金及各項收入,除零用金外,均存放於金融機構,或購買公司、公司債、金融債劵、國庫劵、可轉讓之銀行定期存單、銀行承兌匯票、銀行或票劵金融公司保證發行之商業本票、上市、上櫃公司股票或國內證劵投資信託公司發行之受益憑證,或運用於其他經主管機關核准之項目。 但由營利事業捐助之基金,得部分投資該捐贈事業 之股票,其比率由財政部定之。 六 主要捐贈人及其親屬擔任董事人數之最高限制 其董監事中,主要捐贈人(係指原始捐助人或捐贈總額達基金總額二分之一以上之個人或營利事業)及各該人之配偶及三親等以內之親屬擔任董監事,人數不超過全體董監事人數三分之一。

及各該人之配偶及三親等以內之親屬擔任董監事,人數不超過全體董監事人數三分之一。")

25

基金投資捐助事業之比率限制 財政部 台財稅第35779號公告:由營利事業捐助之基金,得部分投資該捐贈事業之股票,其比率定為最多不得超過80%。 該捐贈事業之股票,係屬經依法核准公開發行上市、上櫃公司之股票者,得不受本部上開公告最多不得超過80%之限制。(財政部 台財稅第40213號函、財政部 台財稅第 號) 營利事業捐助之基金投資該捐贈事業股票後,其因捐贈事業以盈餘或公積增資配股,致發生由營利事業捐助之基金投資該捐贈事業之股票超過80%比率時,得不受限制。(財政部 台財稅第38431號)

營利事業捐助之基金投資該捐贈事業股票後,其因捐贈事業以盈餘或公積增資配股,致發生由營利事業捐助之基金投資該捐贈事業之股票超過80%比率時,得不受限制。(財政部 台財稅第38431號)")

26

機關團體免稅標準之審查重點(3/5) 項次 摘要 條文內容 七 無財務上不正常關係 與其捐贈人及董監事間無財務上不正常關係者。 八

基金孳息及經常性收入用於事業目的支出比例之最低限制 *結餘款:基金每年孳息及其他各項收入之合計數減除其用於與創設目的有關活動支出後之餘額。 102年2月26日修正 其用於與其創設目的有關活動之支出,不低於基金之每年孳息及其他各項收入百分之六十。但符合下列情形之一者,不在此限: (一)當年度結餘款在新臺幣五十萬元以下。 (二)當年度結餘款超過新臺幣五十萬元,已就該結餘款編列用於次年度起算四年內(例如,101年度之結餘款,需用於102年至105年)與其創設目的有關活動支出之使用計畫,經主管機關查明同意(原規定主管機關查明後須函請財政部同意,修正後已無須再函請財政部同意,但主管機關應副知該機關團體所在地之主管稽徵機關)。

當年度結餘款在新臺幣五十萬元以下。 (二)當年度結餘款超過新臺幣五十萬元,已就該結餘款編列用於次年度起算四年內(例如,101年度之結餘款,需用於102年至105年)與其創設目的有關活動支出之使用計畫,經主管機關查明同意(原規定主管機關查明後須函請財政部同意,修正後已無須再函請財政部同意,但主管機關應副知該機關團體所在地之主管稽徵機關)。")

27

經費收入: 政府補助收入 $ 3,277,000 捐贈收入 49,500,000 利息收入 1,853,674 其他收入 693,000

$ 3,277,000 捐贈收入 49,500,000 利息收入 1,853,674 其他收入 693,000 合計 $ 55,323,674 經費支出 (28,988,762) 本期餘絀 $26,334,912 (基金會結算申報收支餘絀數) 固定資產添置 $ 23,272,947 減:調整項目 固定資產折舊 (3,553,192) 受贈資產 (4,232,048) 保留經費計畫 使用款 (10,408,240) 資本支出 (5,079,467) 本期收支結餘 $21,255,445 (基金會現金收支結餘款) 支出比例 = $28,988,762 + $5,079,467 = 61.58% $55,323,674

本期餘絀. $26,334,912 (基金會結算申報收支餘絀數) 固定資產添置. $ 23,272,947. 減:調整項目. 固定資產折舊. (3,553,192) 受贈資產. (4,232,048) 保留經費計畫. 使用款. (10,408,240) 資本支出. (5,079,467) 本期收支結餘. $21,255,445 (基金會現金收支結餘款) 支出比例 = $28,988,762 + $5,079,467. = 61.58% $55,323,674. ")

28

機關團體免稅標準之審查重點(4/5) 項次 摘要 條文內容 九 會計記錄完備

其財務收支應給與、取得及保存合法之憑證,有完備之會計記錄,並經主管機關查核屬實者。 十 委託會計師簽證申報 財產總額或當年度收入總額達新台幣一億元以上之教育、文化、公益、慈善機關或團體,其本身之所得及其附屬作業組織之所得免納所得稅者,除應符合前項各款規定外,並應委託經財政部核准為稅務代理人之會計師查核簽證(係指稅務查核簽證)申報。

申報。")

29

機關團體免稅標準之審查重點(5/5) 項次 摘要 條文內容 十一 免稅之例外:

結餘款未依使用計畫使用完竣或其支用有不符規定,全部結餘款應予課稅。 機關團體當年度結餘款未依前述經主管機關查明同意之使用計畫支出項目、金額或期間使用完竣,或其支用有不符合機關團體免稅標準相關規定之情形者,主管稽徵機關應就當年度之全部結餘款依法課徵所得稅。 十二 銷售貨物或勞務之所得,均應課稅 。 符合前條規定之教育、文化、公益、慈善機關或團體,其銷售貨物或勞務之所得,除銷售貨物或勞務以外之收入不足支應與其創設目的有關活動之支出時,得將該不足支應部分扣除外,應依法課徵所得稅。

30

創設目的有關收入 + 創設目的以外之所得 + 附屬作業組織之所得

免稅標準支出比例之計算(1/3) 支出比例 = 用於與其創設目的有關活動之支出 + 附屬作業組織之虧損 (包括銷售與非銷售貨物或勞務之支出)註 創設目的有關收入 + 創設目的以外之所得 + 附屬作業組織之所得 註:附屬作業組織之虧損,可列為支出項下計算; 但創設目的以外之虧損,則不得列為支出項下計算。

支出比例 = 用於與其創設目的有關活動之支出 + 附屬作業組織之虧損. (包括銷售與非銷售貨物或勞務之支出)註. 創設目的有關收入 + 創設目的以外之所得 + 附屬作業組織之所得. 註:附屬作業組織之虧損,可列為支出項下計算; 但創設目的以外之虧損,則不得列為支出項下計算。")

31

免稅標準支出比例之計算(2/3) 例一:某基金會民國101年度並無與創設目的以外之活動,其非銷售貨物或勞務之收支,分別為3,000萬元及2,400萬元;銷貨貨物或勞務之收支分別為100萬元及90萬元;附屬作業組織之收支,分別為50萬元及60萬元,其支出比例計算如下: 支出比例 = $24,000,000 + $900,000 + $100,000(附屬作業組織之虧損) = 80.65% $30,000,000 + $1,000,000 例二:設上例附屬作業組織之收支分別為60萬元及50萬元時,其支出比例之計算如下: 支出比例 = $24,000,000 + $900,000 = 80.06% $30,000,000 + $1,000,000+ $100,000(附屬作業組織之所得)

= 80.65% $30,000,000 + $1,000,000. 例二:設上例附屬作業組織之收支分別為60萬元及50萬元時,其支出比例之計算如下: 支出比例 = $24,000,000 + $900,000. = 80.06% $30,000,000 + $1,000,000+ $100,000(附屬作業組織之所得)")

32

免稅標準支出比例之計算(3/3) 例三:某基金會民國101年度並無與創設目的以外之活動,其經常性收入為1,000萬元,經常性支出為600萬元,另有100萬元係購置設備(選擇全數認列為當年度支出),另附屬作業組織之收支分別為60萬元及70萬元,其支出比例計算如下: 支出比例 = $6,000,000 + $1,000,000 + $100,000(附屬作業組織之虧損) = 71% $10,000,000 例四:設上例附屬作業組織之收支分別為70萬元及60萬元時,其支出比例之計算如下: 支出比例 = $6,000,000 + $1,000,000 = 69.31% $10,000,000 + $100,000(附屬作業組織之所得)

= 71% $10,000,000. 例四:設上例附屬作業組織之收支分別為70萬元及60萬元時,其支出比例之計算如下: 支出比例 = $6,000,000 + $1,000,000. = 69.31% $10,000,000 + $100,000(附屬作業組織之所得)")

33

未達免稅標準(60%)時之補救措施(1/2) 依教育文化公益慈善機關或團體免納所得稅適用標準第2條第1 項第8款之但書規定辦理保留(當年度結餘款超過新臺幣五十萬 元者),並經主管機關查明同意。 依內政部審查內政業務財團法人設立許可及監督要點第15條(民 國101年4月10日修正)規定,基金會就當年各項收入,得視業務 實際需要,經董事會決議,報請本(內政)部核准後,提撥收入總 額百分之二十以下之業務發展基金或準備金,可列為提列(撥)年 度之支出。 此項業務發展基金或準備金應專戶存儲,非經董事會通過,報 請本(內政)部核准,不得動支。 嗣後實際支付相關費用時,應先由該基金或準備金項下沖轉; 不足時,其餘額始得以當年度費用列支。

規定,基金會就當年各項收入,得視業務 實際需要,經董事會決議,報請本(內政)部核准後,提撥收入總 額百分之二十以下之業務發展基金或準備金,可列為提列(撥)年 度之支出。 此項業務發展基金或準備金應專戶存儲,非經董事會通過,報 請本(內政)部核准,不得動支。 嗣後實際支付相關費用時,應先由該基金或準備金項下沖轉; 不足時,其餘額始得以當年度費用列支。 ")

34

機關團體結餘經費運用具體計畫書範例 (機關團體名稱) ××年度結餘經費運用具體計畫書 一、××年度結餘經費共計: (1) 元。

一、××年度結餘經費共計: (1) 元。 二、結餘經費使用計畫如下:(請於□內勾選,三種選擇;選1或2或1+2) □1.【轉 納 基 金】 合計 (2) 元。 □2.【保留至往後年度業務使用】 合計 (3) 元。 ⊙勾選2.者請填寫保留款使用計畫詳如下表: 填表說明: 1.保留計畫經費的合計數額需等於年度結餘款,即 ( 1 ) = ( 2 ) + ( 3 )。 2.上表中保留(預支)年度最長不得超過四個年度。 3.辦理結餘經費保留案,需檢送申請書(公文)乙份、年度經費收支結餘表、運用結餘經費具體計畫書(即本表)等一式三份報部。若屬轉納基金需俟接獲同意函後再檢具董事會議紀錄及財產清冊(含存放憑證)各一式四份報部辦理財產總額變更事宜。 預支年度 計畫名稱 計畫內容描述 金額 備註 合計

元。 二、結餘經費使用計畫如下:(請於□內勾選,三種選擇;選1或2或1+2) □1.【轉 納 基 金】 合計 (2) 元。 □2.【保留至往後年度業務使用】 合計 (3) 元。 ⊙勾選2.者請填寫保留款使用計畫詳如下表: 填表說明: 1.保留計畫經費的合計數額需等於年度結餘款,即 ( 1 ) = ( 2 ) + ( 3 )。 2.上表中保留(預支)年度最長不得超過四個年度。 3.辦理結餘經費保留案,需檢送申請書(公文)乙份、年度經費收支結餘表、運用結餘經費具體計畫書(即本表)等一式三份報部。若屬轉納基金需俟接獲同意函後再檢具董事會議紀錄及財產清冊(含存放憑證)各一式四份報部辦理財產總額變更事宜。 預支年度. 計畫名稱. 計畫內容描述. 金額. 備註. 合計.")

35

保留經費之相關處理(1/2) 於申請保留之年度,基金會資產負債(平衡)表之「本期餘絀」金額,應以附註方式揭露已申請保留之金額、經費將於未來使用之項目及期間。 續後,於保留經費尚未使用完畢之年度,基金會資產負債(平衡)表之「累積餘絀」金額,亦應以附註方式揭露其中尚餘之已申請保留的金額、保留經費申請之年度、經費將於未來使用之項目及期間。

表之「累積餘絀」金額,亦應以附註方式揭露其中尚餘之已申請保留的金額、保留經費申請之年度、經費將於未來使用之項目及期間。")

36

保留經費之相關處理(2/2) 申請經費保留之年度,計算當年度社會福利目的事業支出比例時,得以將申請保留之金額計入,於計算總支出比例時亦同。

保留之經費於以後年度支用時,則不得將之計入當年度有關支出比例計算中。 於計算「預算執行率」(經費支出決算數÷經費支出預算數)時,則將有包含使用保留經費之金額。

時,則將有包含使用保留經費之金額。 ")

37

38

用於與其創設目的有關活動之支出 + 附屬作業組織之虧損 創設目的有關收入 + 創設目的以外之所得 + 附屬作業組織之所得 – X

未達免稅標準(60%)時之補救措施(2/2) 依財政部 台財稅第37113號函之規定,將所接受之捐款 部分作為登記財產總額之增加並辦妥變更登記者,得認屬其基 金之增加,免計入收入之總額。上述捐贈收入轉列為基金之金 額,只要能使支出比例達到60%即可,無須將所有的結餘款(或 指定用途捐款)全數轉列基金。計算欲轉列為基金之公式如下: 支出比例 60% = 用於與其創設目的有關活動之支出 + 附屬作業組織之虧損 創設目的有關收入 + 創設目的以外之所得 + 附屬作業組織之所得 – X 例:某基金會101年度之經常性支出為4,380萬元,經常性收入為 8,000萬元,則其支出比率為54.75%,不符免稅條件,若經 常性收入中有指定用途捐款1,000萬元,則可將其中700萬元 轉登記為財產總額之增加即可達到60%免稅條件。 支出比例 60% = $43,800,000 ; X = $7,000,000 $80,000,000 – X

時之補救措施(2/2) 依財政部 台財稅第37113號函之規定,將所接受之捐款 部分作為登記財產總額之增加並辦妥變更登記者,得認屬其基 金之增加,免計入收入之總額。上述捐贈收入轉列為基金之金 額,只要能使支出比例達到60%即可,無須將所有的結餘款(或 指定用途捐款)全數轉列基金。計算欲轉列為基金之公式如下: 支出比例 60% = 用於與其創設目的有關活動之支出 + 附屬作業組織之虧損. 創設目的有關收入 + 創設目的以外之所得 + 附屬作業組織之所得 – X. 例:某基金會101年度之經常性支出為4,380萬元,經常性收入為 8,000萬元,則其支出比率為54.75%,不符免稅條件,若經 常性收入中有指定用途捐款1,000萬元,則可將其中700萬元 轉登記為財產總額之增加即可達到60%免稅條件。 支出比例 60% = $43,800,000. ; X = $7,000,000. $80,000,000 – X.")

Similar presentations

銀行存款 (A) ( 銀行帳 ) 客戶存款 (L) (L - ) 付款 提款 (A - ) 存款 (L + ) 存款 (A ->")

依據查核結果提出查核報告書 針對客戶之財務報表是否依一般公認會計準則編製實施查核 會計師依據查核財務簽證報表規則及一般公認審計準則.>")