Download presentation

Presentation is loading. Please wait.

1

国际结算 科学出版社 年

2

主要内容 国际结算概述 国际结算中的票据 汇款 托收 信用证 信用证业务流程 信用证项下的票据及单据 银行保函和保理业务 国际非贸易结算

3

第一章 国际结算概述 国际结算的概念 国际结算的基本条件 国际结算惯例 国际结算的基本内容 国际结算的基本特征

4

国际结算的概念 国际结算(International settlement)是在国际间办理货币的收付以清偿位于不同国家的两个当事人之间由于政治、经济、文化交流等引起的债权债务关系的行为。

是在国际间办理货币的收付以清偿位于不同国家的两个当事人之间由于政治、经济、文化交流等引起的债权债务关系的行为。")

5

国际结算的产生与发展 国际结算的产生原因 国际结算的发展

6

国际结算产生的原因 国际贸易 国际贸易以外的其他经济活动

7

国际结算的发展 第一阶段,“物物交换” 。 第二阶段,由物物交换发展到现金结算。 第三阶段,由现金结算发展到非现金结算。

第四阶段, 银行介入国际结算。

8

当代国际结算的特点 国际结算网络化 国际结算电子化和标准化 推动国际金融市场的形成与发展

9

国际结算的基本内容 国际结算制度 国际结算方式 国际结算支付工具 国际结算使用的货币 国际结算中的付款时间

10

国际结算制度 国际结算制度是指一个国家根据本国的外汇管理要求所制定的对外结算的总制度,包括结算方式、方法、工具及结算业务的操作秩序等。国际结算制度分为:多边结算制度与双边结算制度。

11

多边结算制度 多边结算制度是指在外汇买卖自由的情况下,使用可兑换货币自发地在各国之间进行结算的一种制度。

12

双边结算制度的主要内容 签订贸易和非贸易的支付协定 互为对方建立清算账户 规定清算范围 规定清算货币 信用摆动额度 差额清偿办法

13

国际结算方式 结算方式是指按一定条件、采取一定形式、使用相应的信用工具,进行货币收付的程序和方法。

国际结算方式是国际间因贸易和非贸易往来所产生的债权债务在一定时期内进行结算所采用的方式。

14

国际结算方式的分类 1.按信用工具的性质,分为商业信用和银行信用,前者包括汇款和托收;后者主要包括信用证、旅行支票、信用卡等。

2.按结算工具及其使用方法划分,可分为汇款(Remittance) 托收(Collection) 信用证(letter of Credit) 3.按信用工具传递与资金转移方向划分,分为 顺汇和逆汇(Remittance and Honor of Draft);

托收(Collection) 信用证(letter of Credit) 3.按信用工具传递与资金转移方向划分,分为 顺汇和逆汇(Remittance and Honor of Draft);")

15

顺汇和逆汇示意图 顺汇: 信用工具 付款人 收款人 资金 逆汇: 信用工具 付款人 收款人 资金

16

国际结算支付工具:票据 汇票(Bill of Exchange) 本票(Promissory Note)

支票(Check or Cheque)

")

17

国际结算中使用的货币 出口国货币 进口国货币 第三国货币

18

国际结算中的付款时间 预付货款 货到付款 延期付款

19

国际贸易中的价格术语 组 别 国际号码 中文名称 适用的运输方式 E组:启运术语 EXW 工厂交货 任何运输方式 F组:主要运费未付 FCA

组 别 国际号码 中文名称 适用的运输方式 E组:启运术语 EXW 工厂交货 任何运输方式 F组:主要运费未付 FCA FAS FOB 货交承运人 船边交货 装运港船上交货 海运及内河运输 C组:主要运费已付 CFR CIF CPT CIP 成本加运费 成本加保险费、运费 运费付至 运费、保险费付至 D组:到达术语 DAF DES DEQ DDU DDP 边境交货 目的港船上交货 目的港码头交货 未完税交货 完税后交货

20

国际商会 资料链接 国际商会(The International Chamber of Commerce, ICC),是世界上重要的民间经贸组织,成立于1919年,总部在巴黎。其宗旨是:在经济和法律领域里,以有效的行动促进国际贸易和投资的发展。其工作方式为:制订国际经贸领域的规则、惯例并向全世界商界推广;与各国政府以及国际组织对话,以求创造一个利于自由企业、自由贸易、自由竞争的国际环境;促进会员之间的经贸合作,并向全世界商界提供实际的服务等。

,是世界上重要的民间经贸组织,成立于1919年,总部在巴黎。其宗旨是:在经济和法律领域里,以有效的行动促进国际贸易和投资的发展。其工作方式为:制订国际经贸领域的规则、惯例并向全世界商界推广;与各国政府以及国际组织对话,以求创造一个利于自由企业、自由贸易、自由竞争的国际环境;促进会员之间的经贸合作,并向全世界商界提供实际的服务等。")

21

国际结算中的往来银行 BANK B A的代理行 BANK A B的代理行 密押 \印鉴样本 \费率表 密押 \印鉴样本 \费率表

22

第二章 国际结算中的票据 票据概述 汇票(Bill of Exchange or Draft) 本票(Promissory Note)

支票(Check)

")

23

第一节 票据概述 票据的概念 票据的特征 票据的作用 票据的关系人 票据行为 票据立法

24

票据的概念 票据是出票人签发的,承诺自己或委托他人在见票时或指定日期向收款人或持票人无条件支付一定金额,可以流通转让的一种有价证券。

对该定义的理解: 以支付一定金额为目的 无条件支付 可以流通转让

25

票据的特性 设权性 要式性 无因性 提示性 流通性 返还性 货币性 债权性

26

票据的作用 结算作用 信用作用 流通作用 融资作用

27

票据的关系人 基本关系人: 其他关系人: 出票人(drawer) 付款人(drawee) 收款人(payee) 背书人(indorser)

承兑人(acceptor) 持票人(holder) 保证人(guarantor)

持票人(holder) 保证人(guarantor)")

28

票据行为 (一)出票(Issue) 出票是指出票人签发票据,并在票面上签字,再将其交付给收款人的行为。出票包括做成票据和将票据交付给收款人两个动作。 出票人 收款人 票据

出票(Issue) 出票是指出票人签发票据,并在票面上签字,再将其交付给收款人的行为。出票包括做成票据和将票据交付给收款人两个动作。 出票人 收款人 票据")

29

2.背书Endorsement) 背书是指在票据背面记载有关事项并签章的行为。它是转让票据权利的重要方式。

背书是指在票据背面记载有关事项并签章的行为。它是转让票据权利的重要方式。")

30

3.保证(Guarantee) 保证是由债务人以外的第三人作为保证人,来担保特定的债务人履行债务的一种制度

保证是由债务人以外的第三人作为保证人,来担保特定的债务人履行债务的一种制度")

31

请付款啊。 4.提示(Presentment) 提示是指持票人将票据交给付款人(受票人)请求付款的行为。

提示是指持票人将票据交给付款人(受票人)请求付款的行为。")

32

5.承兑(Acceptance) 承兑是指汇票到期之前,汇票付款人(包括银行)按照票据证明事项对汇票的金额在票面上作出表示承认付款的文字记载及签章的手续

承兑是指汇票到期之前,汇票付款人(包括银行)按照票据证明事项对汇票的金额在票面上作出表示承认付款的文字记载及签章的手续")

33

第二节 汇票 ●汇票的概念 ●汇票的基本内容 ●汇票的其他记载项目 ●汇票的当事人 ●票据行为 ●票据的种类

34

汇票的概念 A Bill of exchange is an unconditional order in writing,addressed by one person to another, signed by the person giving it, requiring the person to whom it is addressed to pay on demand or at a fixed or determinable future time a sum certain in money to or the order of a specified person or to bearer.

35

汇票的基本内容 Drawn under L/C No. Date Payable with interest@ % Per annum

No Exchange for Shanghai,China. Date: At sight of this First of Exchange (Second of exchange being unpaid) Pay to the order of The sum of To

Pay to the order of. The sum of. To.")

36

汇票的当事人 出票人 (Drawer) 付款人 (Drawee) 收款人 (Payee) 背书人 (Indorser)

被背书人 (Indorsee) 参加承兑人(Acceptor for Honor) 保证人 (Guarantor) 持票人 (Holder)

参加承兑人(Acceptor for Honor) 保证人 (Guarantor) 持票人 (Holder)")

37

注意!关于汇票到期日的计算方法 (1)见票/出票日/说明日以后若干天付款(at ...days after sight/date/stated date):不包括所述日期,即从该日的第二日起算。 (2)从说明日起若干天付款(from stated date to the date of payment):包括说明日,即从该日起算。 (3)见票/出票日/说明日以后若干月付款(at ...month(s) after sight/date/stated date):到期日为应该付款之月的相应日期,如果没有相应日期,则以该月最后一日为到期日。

从说明日起若干天付款(from stated date to the date of payment):包括说明日,即从该日起算。 (3)见票/出票日/说明日以后若干月付款(at ...month(s) after sight/date/stated date):到期日为应该付款之月的相应日期,如果没有相应日期,则以该月最后一日为到期日。")

38

第三节 支票 ●支票的概念 ●支票的必要项目 ●支票的分类

39

支票的概念 Briefly speaking, a cheque is a bill of exchange drawn on a bank payable on demand. Detailedly speaking, a cheque is an unconditional order in writing addressed by customer to a bank signed by that customer authorizing the bank to pay on demand a sum certain in money to or to the order of a specified person or to bearer.

40

支票的必要项目 1.票面须有“支票”字样 2.无条件支付命令 3.付款银行的名称和地址 4.付款的地点 5.收款人或其指定人或者是持票来人

Cheque No. ×××××× London, 26April,2004 Pay to the order of A.B.C.Co.,Naijing,China The sum of U.S.DOLLARS FIVE THOUSAND ONLY 7 To ××Bank For: L.F.Co. 3 London London (signature) 1.票面须有“支票”字样 2.无条件支付命令 3.付款银行的名称和地址 4.付款的地点 5.收款人或其指定人或者是持票来人 6.出票地点和日期 7.一定金额 8.出票人签字

1.票面须有 支票 字样. 2.无条件支付命令. 3.付款银行的名称和地址. 4.付款的地点. 5.收款人或其指定人或者是持票来人. 6.出票地点和日期. 7.一定金额. 8.出票人签字.")

41

支票的种类 记名支票和不记名支票 划线支票和非划线支票 空头支票 保付支票 银行支票 旅行支票

42

第四节 本票(Promissory Note)

●本票的概念 ●本票的必要项目

43

本票的概念(英国票据法) A promissory note is an unconditional promise in writing made by one person to another,signed by the maker,engaging to pay on damand or at a fixed or determinable future time a sum certain in money to or to the oder of a specified person or to bearer.

44

本票的必要项目 写明其为“本票”字样; 无条件支付承诺 付款日期 付款地点 收款人 出票日期和出票地点 出票人签字 一定金额

Promissory Note for USD Beijing , June 6,2004 At 30 days after date we promise to pay A.B.C.Co. or order The sum of U.S. DOLLARS THREE THOUSAND ONLY 7 For Bank of China 4 Beijing 写明其为“本票”字样; 无条件支付承诺 付款日期 付款地点 收款人 出票日期和出票地点 出票人签字 一定金额

45

第三章 结算方式(一)——汇款 汇款概述 汇款的种类及其业务程序 汇款的偿付与退汇

——汇款 汇款概述 汇款的种类及其业务程序 汇款的偿付与退汇")

46

汇款(Remittance)的概念 汇款(REMITTANCE),也称汇付,是银行(汇出行)应客户(汇款人)的请求,通过其在国外的分行或代理行(解付行),将一定金额的款项交给国外收款人的一种结算方式。

的概念 汇款(REMITTANCE),也称汇付,是银行(汇出行)应客户(汇款人)的请求,通过其在国外的分行或代理行(解付行),将一定金额的款项交给国外收款人的一种结算方式。")

47

汇款的当事人 汇款人(Remitter) 汇出行(Remitting Bank) 汇入行(Paying Bank)

收款人(Payee or Beneficiary)

")

48

汇款的种类 电汇汇款(Telegraphic Transfer, T/T) 信汇汇款(Mail Transfer, M/T)

票汇汇款(Remittance by Banker’s Demand Draft, D/D)

")

49

电汇汇款的程序 汇款人 (债务人) 收款人 (债权人) ①电汇申请书 ④电汇通知书 ⑤收款人收据 ②电汇回执 ⑥付款 ③电汇委托书 汇入行

汇出行 ⑦付讫借记通知书

50

信汇汇款的程序 汇款人 (债务人) 收款人 (债权人) ①信汇申请书 ④信汇通知书 ⑤收款人收据 ②信汇回执 ⑥付款 ③信汇委托书 汇入行

汇出行 ⑦付讫借记通知书

51

票汇汇款的程序 汇款人 (债务人) 收款人 (债权人) ③银行即期汇票 ⑤银行即期汇票 ②银行即期汇票 ①票汇申请书 ⑥付款

④汇款通知书(票根) 汇入行 汇出行 ⑥付讫借记通知书

汇入行. 汇出行. ⑥付讫借记通知书.")

52

汇款的程序

53

第三节 汇款的偿付与退汇 汇款的偿付 汇款的退汇

54

汇款的偿付 汇款的偿付,俗称拨头寸,是汇出行将汇款金额拨交给汇入行的行为。

汇出行委托汇入行解付汇款时,应及时将头寸拨交给其委托付款的汇入行,并须在支付授权书上正确表示头寸的偿付办理方式。

55

汇款的偿付方式 汇入行在汇出行开有账户,汇出行应主动贷记该账户 汇出行在汇入行开有账户,汇出行应授权汇入行借记该账户

汇出行与汇入行在同一家代理行开立往来账户,汇出行应主动通知代理行将款项拨入汇入行在该代理行的账户 双方在不同的银行开立账户,汇出行应主动通知其代理行将款项拨付给汇入行在其代理行的账户

56

双方在不同的银行开立账户的转账程序 汇出行 汇入行 汇出行 账户行 账户行 碰头行 汇入行 账户行 ①汇款委托 ⑤贷记通知 ②付款通知

③借记通知 ④贷记通知

57

汇款的退汇 收款人退汇 由收款人通知汇入行,或者将汇票寄还汇款人。 汇款人退汇

由收款人通知汇入行,或者将汇票寄还汇款人。 汇款人退汇 汇出行根据汇款人的书面申请,通知汇入行退汇、或注销汇票或止付。

58

汇票的挂失止付 由出票行根据汇款人的申请,向付款行发出挂失止付通知,付款行同意后,即可退汇或重新汇款。

59

第四章 结算方式(二)——托收 托收概述 托收的交单条件 托收中的汇票和收款指示 托收风险及融资

——托收 托收概述 托收的交单条件 托收中的汇票和收款指示 托收风险及融资")

60

第一节 托收概述 托收的概念 托收方式的当事人 《托收统一规则》

61

托收的概念 托收是委托人(债权人)委托银行向付款人(债务人)取得付款和/或承兑,或者在取得付款和/或承兑后交付单据的一种结算方式。银行只提供服务,不承担付款责任,也不保证一定要收妥款项。

委托银行向付款人(债务人)取得付款和/或承兑,或者在取得付款和/或承兑后交付单据的一种结算方式。银行只提供服务,不承担付款责任,也不保证一定要收妥款项。")

62

托收方式的当事人 委托人(PRINCIPAL) 托收行(REMITTING BANK) 代收行(COLLECTING BANK)

付款人(DRAWEE/PAYER) 提示行(PRESENTING BANK) 需要时的代理

提示行(PRESENTING BANK) 需要时的代理.")

63

《托收统一规则》 UNIFORM RULES FOR COLLECTIONS,是国际商会第522号出版物 ,简称《URC522》。

64

第二节 托收的交单条件和相应的业务程序 托收的种类 跟单托收的交单条件 跟单托收的业务办理程序

65

托收的种类 光票托收(CLEAN COLLECTION) 跟单托收(DUMENTARY COLLECTION)

跟单托收(DUMENTARY COLLECTION)")

66

跟单托收的交单条件 付款交单(DOCUMENTS AGAINST PAYMENT,D/P) 即期付款交单(D/P AT SIGHT)

远期付款交单(D/P AT ××DAYS AFTER SIGHT) 承兑交单(DOCUMENTS AGAINST ACCEPTANCE,D/A)

承兑交单(DOCUMENTS AGAINST ACCEPTANCE,D/A)")

67

即期付款交单程序 ①合同 委托人 (出口方) 付款人 (进口方) ②发货取得提单 ⑨交单提货 轮船 公司 ④回执 ⑩付款 ⑦付款 ⑧交单

③托收申请书及跟单汇票 ⑥提示汇票要求付款 ④回执 ⑩付款 ⑦付款 ⑧交单 ⑤托收指示书及跟单汇票 托收行 (出口方银行) 代收行 (进口方银行) ⑨汇交收妥的款项

代收行. (进口方银行) ⑨汇交收妥的款项.")

68

远期付款交单程序 ①合同 委托人 (出口方) 付款人 (进口方) ②发货取得提单 ⑩交单提货 轮船 公司 ⑥提示汇票要求承兑

⑧到期提示汇票要求付款 ③托收申请书及跟单汇票 ④回执 ⑨付款交单 ⑾付款 ⑦承兑汇票 ⑤托收指示书及跟单汇票 托收行 (出口方银行) 代收行 (进口方银行) ⑩汇交收妥的款项

代收行. (进口方银行) ⑩汇交收妥的款项.")

69

承兑交单程序 ①合同 委托人 (出口方) 付款人 (进口方) ②发货取得提单 ⑨交单提货 轮船 公司 ④回执 ⑾付款 ⒀付款 ⑦承兑汇票

③托收申请书及跟单汇票 ⑥提示汇票要求付款 ⑩到期提示汇票要求付款 ④回执 ⑾付款 ⒀付款 ⑦承兑汇票 ⑧交单 ⑤托收指示书及跟单汇票 托收行 (出口方银行) 代收行 (进口方银行) ⑿汇交收妥的款项

代收行. (进口方银行) ⑿汇交收妥的款项.")

70

跟单托收的业务办理程序 出口商发运货物,取得有关单证后,填写“托收委托书”,交银行办理。

银行审核后,即按照托收指示,将跟单汇票及其他单据寄交代收行 。 代收行向进口人提示汇票。 代收行在进口商按规定付款后,将收到的货款立即拨付托收行。 托收行收到货款后,即将货款拨交出口商。

71

第三节 托收中的汇票和收款指示 托收项下的汇票 托收中的收款指示

72

托收项下的汇票 要加注出票条款和交单条件 有出票人抬头和托收行抬头两种

No Exchange for Shanghai,China. Date: At sight of this First of Exchange (Second of exchange being unpaid) Pay to the order of __________________ The sum of _____________________ To _________________________ Against shipment of_________________ 有出票人抬头和托收行抬头两种

Pay to the order of __________________ The sum of _____________________ To _________________________ Against shipment of_________________ 有出票人抬头和托收行抬头两种.")

73

托收中的收款指示 PLESAE CREDIT THE TOTAL AMOUNT TO OUR ACCOUNT WITH YOU UNDER ADVICE TO US PLESAE AUTHORIZE US TO DEBIT YOUR ACCOUNT WITH US PLEASE COLLECT AND REMIT THE PROCEEDS TO ×× BANK FOR CREDIT OUR ACCOUNT WITH THEM UNDER ADVICE TO US

74

第四节 托收风险及融资 出口跟单托收中的风险 跟单托收的风险防范 银行在托收业务中的资金融通

75

出口跟单托收中的风险 出口商的风险 付款人破产、倒闭或失去偿付能力; 付款人因货价下跌借口拒付或承兑;

进口商挑剔,要求降价或拒绝履行付款义务; 因进口商无进口许可不能进口或不能付款; 某些国家对托收的特殊作法而使出口商少收款或收不到款。

76

出口跟单托收中的风险 进口商的风险 付款或承兑后,发现货物与合同规定不符; 承兑汇票后,到期不能取得单据。

77

跟单托收的风险防范 充分了解进口商的资信情况、经营作风和经营能力,掌握出口商品在进口国的市场信息。避免与资信状况较差的公司和新客户进行托收结算。 熟悉进口国的商业惯例及贸易政策,以免货到后不准进口、不准付汇、或因对托收的特殊习惯作法而造成损失。

78

跟单托收的风险防范 争取由出口商办理保险。 严格按照合同规定装运货物、制作单据。

在进口地尽可能有“需要时的代理”,以便拒付时尽快处理单据和货物。 建立健全的管理和检查制度,加强催收工作,定期检查,及时清理货款。

79

银行在托收业务中的资金融通 对出口商,采用托收出口押汇方式。 对进口商,采用进口代收押汇方式。

80

第五章 结算方式(三)—信用证 信用证概述 信用证的类型 信用证的内容 信用证当事人的权利与责任

—信用证 信用证概述 信用证的类型 信用证的内容 信用证当事人的权利与责任")

81

第一节 信用证概述 信用证的起源 信用证的定义 信用证的作用 信用证的特点

82

信用证的起源 商业信用证 ,或称“购买人信用证”(buyers credit) 19世纪70年代,跟单信用证支付方式得到了重视,并迅速发展

国际商会从 1919年始就开始致力于“跟单信用证统一惯例”(Uniform Customs and Practice for Documentary Credits,简称UCP)及有关惯例的研究制定

及有关惯例的研究制定.")

83

信用证的定义 信用证是一种银行有条件的付款承诺,是银行根据进口商的要求,对出口商发出的、授权出口商签发以银行或进口商为付款人的汇票,保证交来符合信用证规定的汇票和单据必定承兑和付款的保证文件。

84

基本当事人之间的三角契约安排 合同 受益人 (卖方) 申请人 (买方) 信用证 申请书 开证行

申请人 (买方) 信用证 申请书 开证行")

85

信用证的作用 对出口商:是开证行作出的付款凭证。

对进口商:虽然在申请开证时要缴存开证押金,但押金比例往往只占信用证金额的一小部分,资金负担较小。 对开证行:可取得开证手续费收入及开证押金。 对其他参与银行:通知信用证,可根据通知服务收取通知费。议付信用证,可以凭信用证获得偿付,在垫款时可以预扣垫款利息及手续费,而且收回垫款的安全性高。

86

信用证的特点 是一种银行信用,开证行承担第一性的付款责任 是一项独立的文件,不依附于贸易合同 是一种单据的买卖

87

第二节 信用证的类型 即期与远期信用证 跟单与光票信用证 可转让与不可转让信用证 可撤销与不可撤销信用证 信开本与电开本信用证

其他种类的信用证 跟单与光票信用证 可撤销与不可撤销信用证 保兑与不保兑信用证 即期付款、 延期付款、 承兑与 议付信用证

88

跟单信用证与光票信用证 documentary L/C 跟单信用证是凭跟单汇票或仅凭单据付款的信用证。 clean L/C

光票信用证是仅凭不附单据的汇票付款的信用证 。

89

可撤销信用证与 不可撤销信用证 revocable L/C

可撤销信用证是指开证行对其所开出的、在有效期内可以不经过受益人和其他当事人同意,也可在不必事先通知受益人的情况下,有权随时作出修改或撤销的信用证。 irrevocable L/C 不可撤销信用证是指开证行一经开出、在有效期内未经受益人或议付行等有关当事人同意,不得随意修改或撤销的信用证。

90

保兑信用证与不保兑信用证 confirmed L/C 保兑信用证是指另外一家银行接受开证行的要求,对其开立的信用证承担保证兑付责任的信用证。

unconfirmed L/C 不保兑信用证是未经其他银行加保的信用证。

91

即期付款、 延期付款、 承兑与议付信用证 sight payment L/C

是指受益人根据开证行的指示开立即期汇票、或无须汇票仅凭运输单据即可向指定银行提示请求付款的信用证。 deferred payment L/C 指不需汇票,仅凭受益人交来的单据,指定银行承担延期付款责任,在到期日付款的信用证。 acceptance L/C 是指信用证规定开证行对于受益人开立以开证行为付款人或以其他银行为付款人的远期汇票,在审单无误后,应承担承兑汇票并于到期日付款的信用证。 negotiation L/C 是指开证行承诺延伸至第三当事人,即议付行,其拥有议付或购买受益人提交信用证规定的汇票/单据权利行为的信用证。

92

即期信用证与远期信用证 sight credit

即期信用证是指开证行或付款行收到符合信用证条款的跟单汇票或装运单据后,立即履行付款义务的信用证。 usance credit 远期信用证是指开证行或付款行收到符合信用证条款的跟单汇票或装运单据时,在规定期限内履行付款义务的信用证。

93

可转让信用证与 不可转让信用证 transferable L/C

可转让信用证是指受益人(第一受益人)可以要求授权付款、承担延期付款责任,承兑或议付的银行(统称“转让行”),或当信用证是自由议付时,可以要求信用证中特别授权的转让银行,将信用证全部或部分转让给一个或数个受益人(第二受益人)使用的信用证。 untransferable L/C 不可转让信用证是指受益人不能将信用证的权利转让给他人的信用证。

可以要求授权付款、承担延期付款责任,承兑或议付的银行(统称 转让行 ),或当信用证是自由议付时,可以要求信用证中特别授权的转让银行,将信用证全部或部分转让给一个或数个受益人(第二受益人)使用的信用证。 untransferable L/C. 不可转让信用证是指受益人不能将信用证的权利转让给他人的信用证。")

94

信开本信用证与电开本信用证 mail L/C) 信开本是以信函格式开立,并用航空挂号等方式寄给受益人或通知行的信用证。 cable L/C

电开本是指采用电文格式开立并以电讯方式传递的信用证。通常采用的电讯方式主要有电报、电传和SWIFT。

95

其他种类的信用证 背对背信用证(back to back L/C) 循环信用证 预支信用证(Anticipatory L/C) 对开信用证

备用信用证

96

第三节 信用证的内容 标准跟单信用证申请书格式及其内容 信用证的一般内容

97

标准跟单信用证申请书格式及其内容 申请人(Applicant) 开证行(Issuing Bank)

申请书的日期(Date of Application) 到期日和交单地点(Expiry Date and Place) 受益人(Beneficiary) 航空邮寄开证(1ssued by(air)mail) 预先通知(With brief advice by teletransmission)

到期日和交单地点(Expiry Date and Place) 受益人(Beneficiary) 航空邮寄开证(1ssued by(air)mail) 预先通知(With brief advice by teletransmission)")

98

标准跟单信用证申请书格式及其内容 电讯开证(1ssued by teletransmission)

可转让信用证(Transferable Credit) 保兑(Confirmation of the credit) 金额(Amount) 使用信用证的银行(被指定银行) 分批/分期装运 转运 申请人投保 运输细节

保兑(Confirmation of the credit) 金额(Amount) 使用信用证的银行(被指定银行) 分批/分期装运. 转运. 申请人投保. 运输细节.")

99

标准跟单信用证申请书格式及其内容 货物描述 贸易术语 规定之单据 交单期 附加指示 结算 签字

100

信用证的一般内容 关于信用证格式的项目: 包括信用证的形式、号码、当事人的名 称和地址、信用证金额与币种、到期日与地点、支用方式

包括信用证的形式、号码、当事人的名 称和地址、信用证金额与币种、到期日与地点、支用方式 关于商品的描述: 包括品名、规格、数量、单价、价格条件、包装和唛头

101

信用证的一般内容 关于运输的规定: 装货港(Port of Loading)与卸货港(Port of Discharge)的名称、转运与分批装运、最迟装运日(Latest Date of Shipment) 关于单据的要求: 商业发票、 运输单据、保险单据、 装箱单、磅码单、商检证书、产地证、受益人证明、海关发票 其他事项: 对中介银行的指示、特别条款

102

第四节 信用证当事人的权利与责任 信用证申请人 开证银行 通知银行 受益人 议付银行 付款行 承兑银行 偿付银行 保兑银行

主要当事人间的关系

103

信用证申请人(Applicant or opener)

是向开证行申请开立信用证的人,如开证银行接受了申请人的请求,为其开出信用证,开证申请人就要承担开证行执行其指示所产生的一切费用和凭与信用证所规定的条款和条件相符合的单据付款的义务。 申请人应合理指示开证、提供开证担保、及时赎单付款

104

开证银行(Issuing Bank or Opening Bank)

是开出信用证的银行。通常是进口商所在地银行,接受申请人的要求,并根据其委托,开立自身承担付款义务的信用证。 开证行应根据申请书内容,按照UCP500要求开证,取得质押的权利,并承担第一性付款责任。

105

通知银行(Advising Bank) 是受开证行委托将信用证内容通知给受益人的银行。它是开证行在受益人所在地的分行或代理行。

通知行依据它与开证行的委托代理合同,把开证行开出的信用证通知受益人。通知行通知信用证的责任只是向受益人证实该信用证的表面真实性,并不承担诸如信用证项下的权利和责任能否实现等其他任何义务。

106

受益人(Beneficiary) 是信用证利益的享受者或信用证权力的使用者(Beneficiary or user)。

受益人有权按信用证规定办理货物的出运,并有权凭符合信用证要求的单据,要求开证行承担付款责任。同时作为贸易合同的当事人,必须对合同承担责任,即所交货物应符合合同的规定,且单据真实准确地反映货物的实际状况。

107

议付银行(Negotiating Bank)

是开证行指定的或自由议付信用证项下受益人请求的、对信用证项下汇票及单据承担议付或贴现义务的银行。亦称押汇银行。 议付银行对开证银行及付款银行享有不受其它权益约束的请求权,对受益人享有追索权。议付单据后,有权向开证行索偿,若开证行资信不佳或者破产倒闭,则议付行可以拒绝议付。

108

付款行(Paying Bank) 是承担信用证最终付款的银行,通常是开证行本身或开证行指定的另一家付款代理行。亦称为Drawee Bank,Paying Bank。 付款行一经接受开证行的授权,就承担凭单付款的责任。付款行付款,可以向开证行索偿。但是不享有对受益人的追索权。

是承担信用证最终付款的银行,通常是开证行本身或开证行指定的另一家付款代理行。亦称为Drawee Bank,Paying Bank。 付款行一经接受开证行的授权,就承担凭单付款的责任。付款行付款,可以向开证行索偿。但是不享有对受益人的追索权。")

109

承兑银行(Accepting Bank) 是对受益人所签发的远期汇票予以承兑,并到期付款的银行。

承兑银行根据开证银行的指定和请求,承担承兑和到期付款的责任。无论开证银行倒闭或发生支付困难,承兑银行都要履行到期付款义务。

110

偿付银行(Reimbursing Bank)

是根据开证银行的要求,为开证行偿还议付行索偿的银行,亦称清算银行(Clearing Bank)。 偿付行仅凭信用证指定的议付行或任何自由议付银行开出的索汇函或电付款,而不过问单证是否相符。偿付行只提供银行间的偿付服务,既不要求信用证,也不要求单据,所以与具体的信用证业务无关。

。 偿付行仅凭信用证指定的议付行或任何自由议付银行开出的索汇函或电付款,而不过问单证是否相符。偿付行只提供银行间的偿付服务,既不要求信用证,也不要求单据,所以与具体的信用证业务无关。")

111

保兑银行(Confirming Bank)

是接受开证行的委托和要求,对开证银行开出的信用证以本行的名义实行保付的银行。 对不可撤销信用证,保兑银行 (另一家银行) 根据开证银行要求加具保兑后,就构成其对信用证在开证行以外的确定付款责任。

根据开证银行要求加具保兑后,就构成其对信用证在开证行以外的确定付款责任。")

112

信用证主要当事人间的法律关系 开证申请人━受益人:契约关系 开证申请人━开证行:契约关系 开证行 ━通知行:委托代理关系

开证行 ━ 受益人:事实上的契约关系 (不可撤销信用证) 通知行━受益人:无法律关系(不保兑信用证) 保兑行━受益人:事实上的契约关系

通知行━受益人:无法律关系(不保兑信用证) 保兑行━受益人:事实上的契约关系.")

113

信用证主要当事人间的法律关系 开证申请人━通知行:无法律关系 议付行━受益人:帮助审单,议付后有追索权的关系

保兑行━开证行:根据代理合同参加保兑。 付款行━开证行:付款代理关系 偿付行━开证行:代理关系

114

第六章 信用证的业务流程 信用证的申请 信用证的开立 信用证的通知 信用证的审核

116

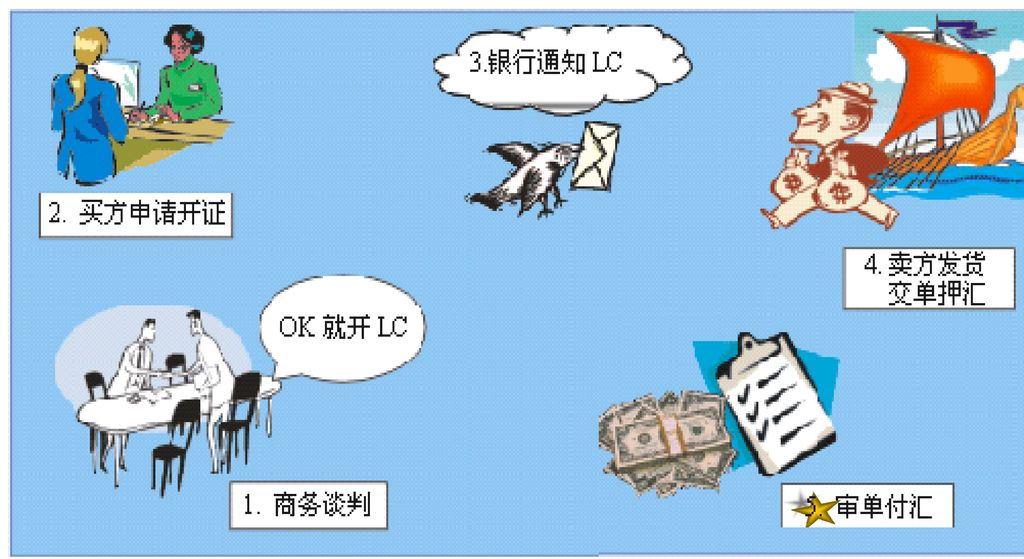

信用证的业务程序 ①买卖合同 出口商 进口商 ⑤装船取的提单 ⑿交单提货 轮船公司 ②开证申请书 ⑩付款 ⑥交单 ④通知 ⑾赎单 ⑦垫付

③开立信用证 出口方银行 (通知行) ⑧寄发汇票、单据 进口方银行 (开证行) ⑨偿付

⑧寄发汇票、单据. 进口方银行. (开证行) ⑨偿付.")

117

第一节 信用证的申请 开证申请书 开证担保书

118

开证申请书 开证申请书是开证申请人以订立委托代理契约为目的的要约,申请人在要约中请求银行于特定条件下代付货款、收取单据。

当开证行接受了申请书、承诺了要约的请求,开证申请书便成为开证申请人与开证行之间的契约文件,是开证银行开立信用证的依据,具有法律效力。

119

开证担保书 开证担保书是申请人与开证行达成的偿付协议,主要规定双方的权利与义务。

开证申请书的格式由开证行提供,一般只记载申请人的义务与开证行的权利及免责事项,并不列明申请人的权利与开证行的义务。

120

第二节 信用证的开立 开立信用证前的审查和检验 开立信用证

121

开立信用证前的审查和检验 一是审查申请人的资信,是否为本银行客户,有无授信额度等,从而确定开证的风险程度以及应收取的押金的比例。

二是审查进口交易是否符合国家关于外贸、外汇管制的规定,是否获得有效的进口许可证、外汇额度批文等文件。 三是审查开证指示是否完整、明确、简洁,是否有非单据化条款,内容是否自相矛盾,等等。 四是落实开证保证金。

122

开立信用证 开证方式有信开(open by airmail)和电开(open by telecommunication)两种。

使用电讯方式开立信用证时,需注意: 1.电讯文件的有效性以及邮寄证实书的必要性问题 2.关于预通知的问题 3.关于套证的问题

123

第三节 信用证的通知 通知信用证 通知加保兑信用证 通知修改书

124

通知信用证 当通知银行收到开证银行发来的函开或电开的信用证后,首先是合理审慎地鉴别信用证表面真伪,即函开核印鉴,电开核密押。如果通知行不能确定该信用证的真实性,即印或押不符时,要及时向开证行查询,在未核符之前如通知信用证,要向受益人讲明。通知行在通知信用证时,为了受益人的利益,要对信用证进行审核。

125

通知加保兑信用证 开证行有权指示另一银行对信用证加具保兑。

收到保兑邀请的银行应根据开证行的资信、与本银行的关系等因素决定是否保兑,一旦保兑,保兑行就对受益人承担与开证行完全一样的首要付款责任,而且不带有追索权。

126

通知修改书 开证申请人或者受益人若需要对信用证中某些条款予以修改,必须得到开证行、受益人、申请人以及保兑行(如有的话)的一致同意才能生效。

如果开证行同意修改信用证,就会发出修改书并受其约束。还必须通过原通知行通知信用证的修改,经受益人接受后,修改书生效。如果信用证进行了保兑,而保兑行并非通知行,则开证行还须将修改通报给保兑行。如果保兑行不同意修改,应立即通知开证行与受益人,则保兑行不受修改书内容的约束。

127

第四节 信用证的审核 受益人审证发货 受益人交单 银行审单、寄单并索偿

128

受益人审证发货 受益人接到信用证通知书后,必须严格根据合同审证,以确定来证与合同一致后再开始发货。如来证与合同不符,必须立即联系申请人要求按其要求修改信用证。

129

受益人审证发货 审核信用证,应包括: 信用证是否属通知行正式通知的有效信用证。 信用证可否撤销。 信用证有无保兑。

申请人、受益人名称、地址是否正确。 货币符号和单价金额是否与合同一致。 付款期限是否与合同一致或者可接受。

130

受益人审证发货 货物描述、规格、数量等是否与合同一致;所引用的参考文件号码(如合同、定单)是否正确。

运输条款是否与合同一致或可接受,包括起运港、目的港、运输方式、工具、路线、对运输工具的要求等。 分批、转运条款是否与合同一致或可接受。 保险条款。 有无佣金以及银行费用条款可否接受。 特别条款中是否包含软条款。

131

受益人交单 为确保安全收汇,受益人应努力使单据符合信用证的规定,因此单据的种类、名称、份数、内容、出单时间、出单人身份等都应和信用证条款相吻合。如果单据内容有修改,应在修改处加盖修正章并由出单人签字或简签。 受益人交单应在合理时间内、在指定地点进行。

132

银行审单、寄单并索偿 UCP500规定,银行必须合理、小心地审核一切单据,以确定其表面是否符合信用证条款和条件的要求。

受益人若超装,或运输单据签发日超过了信用证最迟装运日等,受益人应尽早与开证申请人联系,请其接受不符点或修改信用证,或得到开证申请人的同意,做保留付款,以避免损失; 开证行若发现不符点,可拒付。或在时间容许的情况下,由受益人改换单据,但多数要付出代价。 议付行若发现不符点,可采取以下处理方法:

133

议付行发现不符点的处理 可以由受益人修改单据或重新缮制单据。

若单据无法修改,可要求议付行做保留付款,如开证行拒付,则议付行可追索已付款项并加收利息。若议付行不同意保留付款,受益人可要求议付行“电提”开证行,通告不符点内容,开证行同意后议付。 改做托收处理。使用“表提”方式说明不符点,并将单据直接寄开证行,议付行在收妥款项后对受益人付款。

134

银行付款、议付或者承兑 受益人若向指定保兑行或者付款行交单,后者审核单证相符后,就对受益人付款。付款后不具有对受益人的追索权。

受益人向议付行交单,得到的只是凭单据抵押的银行融资或垫款,此项垫款是有追索权的,开证行若拒付,议付行就可向受益人追索。 受益人向指定的承兑行交单,承兑行承兑后将已获承兑的汇票退还受益人。汇票到期,承兑行进行无追索权的付款。

135

第七章 信用证项下的票据及单据 汇票及商业发票 运输单据 保险单据 其他单据

136

第一节 汇票及商业发票 汇票 商业发票

137

汇票 汇票的基本含义 汇票必要记载项目及其审核

138

商业发票 商业发票概述(Commercial Invoice) 商业发票项目内容组成

商业发票项目内容组成")

139

商业发票概述(Commercial Invoice)

商业发票是卖方开给买方的凭以向买方收款的价目清单。其作用有: 是对交易的全面说明。包括品名规格、价格、数量、金额、等。 是核心单据,与整笔交易有关的其他单据的缮制必须参照商业发票各项目内容且不能有矛盾之处。 是进出口商收、付货款及记账的原始凭证。 是交易的证明文件,在发生货损时成为主要的索赔依据。 在不使用汇票情况下,可代替汇票,成为向交易对方的索汇依据; 是报关纳税的主要依据之一。

140

商业发票项目内容组成 首文(Heading) 包括发票名称、发票抬头人名称及地址、发票号码及开立日期、合约号及信用证编号、运输细节描述。

正文(Body) 包括唛头、货物内容 、单价及总金额、商品的包装及件数。 3.结文(Complementary Clause) 主要包括出口商签章、许可证号、税号、出具汇票文句等。

包括唛头、货物内容 、单价及总金额、商品的包装及件数。 3.结文(Complementary Clause) 主要包括出口商签章、许可证号、税号、出具汇票文句等。")

141

第二节 运输单据 海运提单(Ocean Bill of Lading, B/L) 其他运输单据

其他运输单据")

142

海运提单(Ocean Bill of Lading B/L)

海运提单在国际贸易实践中发挥的作用 海运提单上的基本当事人及关系人 约束提单的国际公约 海运提单的格式及其要求内容 海运提单的使用类型

143

海运提单在国际贸易实践中发挥的作用 是承运人出具的货物收据(Receipt for the goods shipped)

是运输合同的证明(evidence of contract of carriage) 提单是货物所有权凭证(document of title)

提单是货物所有权凭证(document of title)")

144

海运提单上的基本当事人及关系人 托运人(Shipper) 承运人(carrier) 收货人(consignee)

受让人(transferee)

")

145

约束提单的国际公约 《海牙规则》(Hague Rules) 《维斯比规则》(Visby Rules)

《汉堡规则》(Hamburg Rules)

")

146

海运提单的格式及其要求内容 提单反面内容是印就的提单条款内容及承运人和托运人之间权利义务的责任条款。

147

SAY TOTAL PACKAGES IN ONE HUNDRED AND FIFTY ONLY

SHIPPER 中国远洋运输集团公司 CONSIGNEE COSCO BILL OF LADING NOTIFY PARTY PRE-CARRIAGE BY PLACE OF RECEIPT OCEAN VESSEL VOY.NO PORT OF LOADING PORT OF DISCHARGE PLACE OF DELIVERY MARKS&NO NO.S OF CONTAINERS OR PKGS KIND OF PACKAGES,DESCRIPTION GROSS WEIGHT MEASUREMENT TOTAL NUMBER OF CONTAINERS (IN WORDS) FREIGHT&CHARGES REVENUE TONS RATE PER PREPAID COLLECT PREPAID AT PAYABLE AT PLACE AND DATE OF ISSUE NUMBERS OF ORIGINAL B/L SIGNED FOR OR ON BEHALF OF THE MASTER AS AGENT HAN JIN ARTS AND CRAFT L/E CORP TIANJIN,CHINA B/L NO.:1233 提单正面内容 TO ORDER TO ORDER OF XXX ABC CO. SCHLITER CO.BREMEN 3601 AW. HERO ROAD,BREMEN,GERMAN PAUL RICKMERS TIANJIN,XINGANG BREMEN 6CBM S BREMEN NO.1-50 1×40CY/CY/TASU 150CTNS WILLON PRODUCTS 4200KGS SAY TOTAL PACKAGES IN ONE HUNDRED AND FIFTY ONLY FREIGHT PREPAID TIANJIN,XINGANG XINGANG,TIANJINDATE:040801 3(THREE) 中国远洋运输公司章 AS CARRIER

FREIGHT&CHARGES REVENUE TONS RATE PER PREPAID COLLECT. PREPAID AT PAYABLE AT PLACE AND DATE OF ISSUE. NUMBERS OF ORIGINAL B/L. SIGNED FOR OR ON BEHALF OF THE MASTER AS AGENT. HAN JIN ARTS AND CRAFT L/E CORP. TIANJIN,CHINA. B/L NO.:1233. 提单正面内容. TO ORDER. TO ORDER OF XXX. ABC CO. SCHLITER CO.BREMEN AW. HERO ROAD,BREMEN,GERMAN. PAUL RICKMERS. TIANJIN,XINGANG. BREMEN. 6CBM. S. BREMEN. NO ×40CY/CY/TASU CTNS. WILLON PRODUCTS. 4200KGS. SAY TOTAL PACKAGES IN ONE HUNDRED AND FIFTY ONLY. FREIGHT PREPAID. TIANJIN,XINGANG. XINGANG,TIANJINDATE: (THREE) 中国远洋运输公司章 AS CARRIER.")

148

海运提单的使用类型(一) 已装船提单(Shipped B/L或on Board B/L)和备运提单(received for shipment B/L) 不清洁提单(Unclean B/L)和清洁提单(Clean B/L) 直达提单(Direct B/L)、转船提单(Transshipment B/L)和联运提单(Through B/L) 班轮提单(Liner B/L)和租船提单(Charter Party B/L)

、转船提单(Transshipment B/L)和联运提单(Through B/L) 班轮提单(Liner B/L)和租船提单(Charter Party B/L)")

149

海运提单的使用类型(二) 全式提单(Long form B/L)和略式提单(Short form B/L)

运费预付提单(Freight Prepaid B/L)和运费到付提单(Freight to collect) 正常提单(Unstale B/L、Fresh B/L、Current B/L)和过期提单(stale B/L) 托盘或拖车或集装箱提单(pallet or trailer or container B/L)和非成组化货物提单(Non-Unitized goods B/L)

和运费到付提单(Freight to collect) 正常提单(Unstale B/L、Fresh B/L、Current B/L)和过期提单(stale B/L) 托盘或拖车或集装箱提单(pallet or trailer or container B/L)和非成组化货物提单(Non-Unitized goods B/L)")

150

其他运输单据 航空运单(Air Transport Documents或Air Waybill)

铁路运单(Railway Bill-RWB) 邮包收据(Parcel Post Receipt) 多式联运单据(Multimodal Transport Document.-MTD)

邮包收据(Parcel Post Receipt) 多式联运单据(Multimodal Transport Document.-MTD)")

151

航空运单(Air Waybill) 航空运单的性质及作用 航空运单的基本内容

航空运单的性质及作用 航空运单的基本内容")

152

航空运单的性质及作用 性质:航空运单并非物权凭证,不能作为提货的依据。它是一种不可转让的空运货物单据,在业务实践中常用记名抬头的形式。

作用:是承运人和托运人签订的运输契约,是承远人收到货物时签发的凭证。其正本第一联经托运人签章后由承运人收存,有运费收取凭证的作用;正本第二联交给收货人,有货物收据的作用;副本提交进口国海关,有报关单据的作用;其背面如签有保险条款,即为“红色航空运单”,有保险凭证的作用。

153

航空运单的基本内容 航空运单有正本和副本二部分组成。正本一式三联(或式三份),第一联交承运人(航空公司)收存,第二联交收货人做提货通知联,第三联交托运人保管。航空运单正面上明确载有以下内容(略)

,第一联交承运人(航空公司)收存,第二联交收货人做提货通知联,第三联交托运人保管。航空运单正面上明确载有以下内容(略)")

154

铁路运单(Railway Bill-RWB)

铁路运单是承运人和托运人之间缔结的一张运输合同,不是物权凭证。在实务中具体体现为收货的依据及其货主付费情况的说明。其抬头必须是记名抬头,一律不能转让。 铁路运单发挥了联运合约、货物收据、报关凭证的作用。

155

邮包收据(Parcel Post Receipt)

邮包收据是邮局收到寄件人(货主)的邮包后出具的凭证。它的其中一联随货物一并寄往目的地,收货人凭目的地邮局发送的通知提取货物,另外一联则由寄件人交与银行议付。因此它只是货物的收据和运输契约,不是物权凭证。在实务中邮包收据必须作成记名抬头,不能转让。

的邮包后出具的凭证。它的其中一联随货物一并寄往目的地,收货人凭目的地邮局发送的通知提取货物,另外一联则由寄件人交与银行议付。因此它只是货物的收据和运输契约,不是物权凭证。在实务中邮包收据必须作成记名抬头,不能转让。")

156

多式联运单据(Multimodal Transport Document,MTD)

多式联运单据的签发人即多式联运营运人,应对全程运输负责,它兼具货物收据和运输合同之作用。当多式联运单据做成指示性抬头或来人抬头时,它是物权凭证。

157

第三节 保险单据 保险单据的含义 保险单的基本内容 保险单项下不同保险险别的可保障范围 对风险及损失的界定 保险单据的使用类型

158

保险单据的含义 简称保险单(Insurance Policy),是保险公司(保险人)对投保人(通常为货主)的承保行为而出具的契约性的书面证明,一旦保险标的(投保货物)在运输途中发生承保范围内的风险损失,投保人可依此向保险人索偿相应损失补偿,保险人也可依据保险单据做出相应赔偿与否的决定。它是一种权利凭证,可以背书转让。 在国际贸易结算中,保险单据是议付行议付货款时审核的重要单据之一。

,是保险公司(保险人)对投保人(通常为货主)的承保行为而出具的契约性的书面证明,一旦保险标的(投保货物)在运输途中发生承保范围内的风险损失,投保人可依此向保险人索偿相应损失补偿,保险人也可依据保险单据做出相应赔偿与否的决定。它是一种权利凭证,可以背书转让。 在国际贸易结算中,保险单据是议付行议付货款时审核的重要单据之一。")

159

保险单的基本内容 保险单上记载和和印就内容有正面和背面二部分,正面是保险人、被保险人、保险标的投保保险险别及保险金额的记载,背面是印就的条款内容。

160

CHINA TIANTANG INTERNATIONAL TECHNICAL I/E CORP.

中国平安保险股份有限公司 PING AN INSURANCE COMPANY OF CHINA,LTD. NO 货物运输保险单 CARGO TRANPORTATION INSURANCE POLICY 被保险人: 中国平安保险股份有限公司根据被保险人的要求及其所交付约定的保险费,按照本保险单背面所载条款与下列条款,承保下述货物运输保险,特立本保险单。This policy of insurance witnesses that ping an insurance company of china,lid., At the request of the insured and in consideration of the agreed premium paid by the insured,undertakes to insure the under mentiond goods in transportation subjict to the conditions of policy as per the ckauses printed overleaf and other spedial clauses attached hereon. 保单号: 赔款地点 发票或提单号: 运输工具: 查勘代理人 起运日期: 自 至 保险金额: 保险货物项目、标记、数量及包装; 承保条件 签单日期: 签发 CHINA TIANTANG INTERNATIONAL TECHNICAL I/E CORP. TORONTO,CANADA IN USD INV. NO.:A123 TIANLI 2 SHANGHAI AS PER B/L TORONTO USD42,172.00(SAY US DOLLARS FORTY TWO THOUSAND ONE HUNDRED AND SEVENTY TWO ONLY) COVERING ICC(A),INSTITUTE WAR CLAUSES(CARGO),INSTITUTE STRIKES CLAUSES(CARGO),WAREHOUSE TO WARE -HOUSE CLAUSES. ABC V CORDLESS DRILL PCS 34KL-B CTNS 1-728 中国平安保险保险专用章 李四

COVERING ICC(A),INSTITUTE WAR. CLAUSES(CARGO),INSTITUTE STRIKES. CLAUSES(CARGO),WAREHOUSE TO WARE. -HOUSE CLAUSES. ABC 6V CORDLESS DRILL 798PCS. 34KL-B 728CTNS 中国平安保险保险专用章 李四")

161

保险单项下不同保险险别的可保障范围 三种主险 平安险Free From Particular Average, FPA

水渍险With Particular Average, WPA 一切险All Risks, AR 其它附险 一般附加险,Additional Risk 特殊附加险,Special Additional Risks

162

对风险及损失的界定 海运货物运输造成的损失,依程度不同,通常表现为全部损失和部分损失,部分损失依性质可分为共同海损和单独海损。

海运货物运输的风险可概括为二种: 海上风险(Perils of Sea)又称海难,一般包括自然灾害和意外事故造成的货损风险。 外来风险(Extraneous Risks)是指外来原因产生的损失。外来原因引起的损失后果不同,又可细分为一般外来原因和特殊外来原因。 海运货物运输造成的损失,依程度不同,通常表现为全部损失和部分损失,部分损失依性质可分为共同海损和单独海损。

又称海难,一般包括自然灾害和意外事故造成的货损风险。 外来风险(Extraneous Risks)是指外来原因产生的损失。外来原因引起的损失后果不同,又可细分为一般外来原因和特殊外来原因。 海运货物运输造成的损失,依程度不同,通常表现为全部损失和部分损失,部分损失依性质可分为共同海损和单独海损。")

163

保险单据的使用类型 保险单 (Insurance Policy)

俗称“大保单”。因其是正规格式的定各保单且又是保险人与被保险人签订的正式契约性合同故也称正式保单。 保险凭证(Insurance Certificate) 俗称“小保单”,这种保险单只附有正面基本内容,而其背面没有印就的有关保险人与投保人之间的权利义务的保险合约的全部条款。

俗称 小保单 ,这种保险单只附有正面基本内容,而其背面没有印就的有关保险人与投保人之间的权利义务的保险合约的全部条款。")

164

第四节 其他单据 非商业发票 检验证书 原产地证书 装箱单 船公司证明 其他单据

165

非商业发票 领事发票(Consular Invoice)

是进口国官方发票,它由进口国驻出口国领事馆签发,由出口方填写供进口方凭以通关时使用的持定格式的发票。其作用一是为了核实货物的原产地从而实现对不同国家的商品实行差别税,二是为了核实有无倾销。 海关发票(Customs Invoice) 是应某些进口国海关的要求而制作的,由出口方填制的,随附其他单据寄交议付行后转寄进口商凭以报关时使用的一种特定格式的发票。

是应某些进口国海关的要求而制作的,由出口方填制的,随附其他单据寄交议付行后转寄进口商凭以报关时使用的一种特定格式的发票。")

166

检验证书 简称商检证(Inspection certificate/survey Report) ,是由有检验资格的检验机构出具的,证明或鉴定进出口商品的品质、数量、重量、包装、卫生、疫情等情况符合某些标准的书面文件。这种书面文件既可是检验证明文件、也可是鉴定证明文件,还可是其他证明文件。 商检证书在业务实践中的作用 商检证书的主要内容 缮制检验证书时应注意的几个问题

167

商检证书在业务实践中的作用 证明货物在品质、数量、包装或疫情等方面能符合某些标准。

办理货物通关时发挥其证明文件的作用,如进口国海关要求的用于证明货物原产的产地检验证明等。 是处理索赔或诉讼事件时的依据性文件。 也是出口商议付货款时提交议付行的主要单据之一。

168

商检证书的主要内容 商检机构名称、标志、地址、电话、传真、E-Mail 发货人名称 收货人名称 证书正本或副本字样、编号及签发日期

出证机构的签章、检验日期及检验地点 发货人名称 收货人名称 商品描述内容,如货名、重量、唛头 检验结果及评定结论

169

缮制检验证书时应注意的几个问题 所列各项必备内容必须与信用证规定完全相符。 证书中的发货人名称应与使用的结算业务中的受益人名称完全一致。

证书的出证日期原则上应略早于提单的签发日期。

170

原产地证书(Certificate of Origin)

有“普惠制产地证”和“一般产地证”两类,主要作用为: 是进口国确定差别关税的主要依据。 是出口国享有配额待遇的主要依据。 是进口国通关或征税、减免税的主要证明。 是出口商议付货款时必须提交议付行的主要单据之一。

171

装箱单 装箱单(packing list)或“内容明细表”,又称“包装单”、“码单”,实质上就是对货物包装加以详细说明的单据。是商业发票一个重要补充。实务中品种多且规格多样的货物(服装、工艺品等)需对包装做详细说明。

或 内容明细表 ,又称 包装单 、 码单 ,实质上就是对货物包装加以详细说明的单据。是商业发票一个重要补充。实务中品种多且规格多样的货物(服装、工艺品等)需对包装做详细说明。")

172

船公司证明 船公司证明(Shipping Company’s Certificate),是由船公司或其代理人出具的证明船舶的船级、船龄、挂靠港口、航程等事项的文件。 常见的有:船籍证明、船程证明、船级证明、黑名单证明、转船通知证明。

,是由船公司或其代理人出具的证明船舶的船级、船龄、挂靠港口、航程等事项的文件。 常见的有:船籍证明、船程证明、船级证明、黑名单证明、转船通知证明。")

173

其他单据 主要有: 受益人声明(Beneficiary’s Statement) 电报/电传抄本(Cable/Telex Copy)

重量/体积证书

174

第八章 银行保函和保理业务 银行保函业务 国际保理业务

175

第一节 银行保函业务 银行保函的定义 银行保函的使用类型 银行保函的基本功能 银行保函业务的处理程序 保函项下当事人及其权责

保函业务的基本特点 银行保函基本内容 银行保函的使用类型 银行保函业务的处理程序 担保行担保方式分类 银行保函与备用信用证的异同

176

银行保函的定义 广义:指金融机构(各种商业银行)和非金融机构(保险公司、保证公司、信托公司、金融公司等)在办理代客担保业务时,应客户要求,向其交易对方出具的,承诺在有效期内履行某项担保义务并有条件承担经济赔偿责任的书面证明。 狭义:指商业银行应其客户(开函申请人)的要求,向受益人开出的担保申请人正常履行合同义务的书面保证。 即Banker’s Letter of Guarantee, L/G

的要求,向受益人开出的担保申请人正常履行合同义务的书面保证。 即Banker’s Letter of Guarantee, L/G.")

177

银行保函的基本功能 信用功能:银行保函作为第三者的信用凭证,委托行以自身的信誉为受益者提供一定的安全保证,来消除其对申请人能否具有全面履行合同义务的能力和决心的顾虑,来促使经济交易的正常进行。 结算功能:银行保函应用到国际贸易实践中,在了结经济交易双方债权债务时可作为独立的支付手段来用于贸易支付、租金支付及资金借贷等。

178

保函项下当事人及其权责 基本当事人及其权利义务 委托人(Principal) 受益人(Beneficiary)

担保行(Guarantor Bank) 保函项下其他当事人及其权责 反担保人(Counter Guarantor) 转递行

保函项下其他当事人及其权责. 反担保人(Counter Guarantor) 转递行.")

179

保函业务的基本特点 用银行信用取代商业信用来消除交易双方的顾虑。 保函是对申请人的信用不足的一种补充或辅助。

开函的最终目的是促使申请人及时履约,从而促使经济交易得以实现。 保函项下的担保行在申请人造成违约后果后可承担第一性偿付责任,(Primary Obligation)。 保函项下受益人的债权不允许转让。 适用范围广,内容及种类灵活多样。

。 保函项下受益人的债权不允许转让。 适用范围广,内容及种类灵活多样。")

180

银行保函的基本内容 文首部分 保函的编号及开函日期、各当事人的名称及地址、与经济交易有关的合同编号及日期、担保标的名称、担保金额 正文部分

即银行保函主体部分及与保函有关的转让、保兑、修改、撤销、仲裁等条款内容。 索偿证明文件 受益人向担保人索偿或索赔的文字说明文本。 文尾部分 保函生效日期及失效日期的规定。

181

银行保函的使用类型 出口类保函 进口类保函 对销贸易类 其他类保函

182

出口类保函 投标保函(Tender Guarantee)

履约保函(Letter of Performance Guarantee/Bond) 预付款保函(Letter of Refundment Guarantee For the Advance Payment) 保留金保函或留置金保函(Retention Money Guarantee)

预付款保函(Letter of Refundment Guarantee For the Advance Payment) 保留金保函或留置金保函(Retention Money Guarantee)")

183

进口类保函 付款保函(Letter of Payment Guarantee)

租赁保函(Letter of Leasing Guarantee)

")

184

对销贸易类 补偿贸易保函(Letter of Guarantee for Compensation Trade)

来料加工或来件装配保函(Letter of Guarantee for Assembling/Processing Trade)

")

185

其他类保函 借款保函(Letter of Loan Guarantee)关税保函(Letter of Customer Guarantee)透支保函(Letter of Overdraft Guarantee)海事保函(Letter of Bail Guarantee/Bond)

关税保函(Letter of Customer Guarantee)透支保函(Letter of Overdraft Guarantee)海事保函(Letter of Bail Guarantee/Bond)")

186

银行保函业务的处理程序 申请人申请保函 对申请人的审查 开立保函 保函的修改 保函的档案管理 保函的索赔与赔付 保函的注销

187

直交式保函的业务流程 申请人 受益人 担保行 (1)订立合同 (3)寄交保函 (7) (2)申请保函 (5) 赔 赔 偿 付 (6)索赔

(4)索偿 担保行

索偿. 担保行.")

188

转交式保函 的业务流程 受益人 申请人 担保行 通知行 ①订立合同 ②申请保函 ④通知保函 ⑦索赔 ⑤索赔 ⑥赔付 ⑧赔付 ③开立保函

189

转开式保函(间接担保)的业务流程 申请人 受益人 ⑩赔付 担保行 /指示行 转开行 ①订立合同 ②申请保函 ④开立保函 ⑤索赔 ⑥赔付

⑨索赔 ⑩赔付 ③开立反担保函 担保行 /指示行 转开行 ⑦索赔 ⑧赔付

190

银行保函与备用信用证的相同点 银行保函与备用信用证都是应申请人的请求向收益人出具的银行担保文件。

银行保函与备用信用证都是以银行信用来替代商业使用或商业信用的不足。 都适用于多种经济活动中的履约担保。

191

银行保函与备用信用证的不同点 区别 银行保函 备用信用证 文件属性 可以有从属性保函 自足性契约 受益人权益转让 不能转让 理论上权益可转让

单据的要求 不需汇票,但索赔时须有证明申请人违约和自己完全履约的文件 索赔时须有即期汇票、证明申请人违约的书面材料 银行责任 申请人不履约时,开函行才负责偿付即承担第二性付款责任 开证行承担首先付款的责任即承担第一性付款责任 付款依据 在有条件保函项下,只有保函规定的条件得到满足后,或能反映客观事实的单据提交担保行后,担保行才履行其支付义务 只要受益人能提供符合信用证规定的文件或单据,开证行即验单付款。 遵循的规则 没有公认的通行惯例 《跟单信用证统一惯例》

192

第二节 国际保理业务 国际保理服务概述 国理保理服务的种类 国际保理服务在国际贸易中的应用

193

国际保理服务概述 国际保理服务的含义 国际保理业务的服务范围

194

国际保理服务的含义 国际保理(International Factoring),又称保付代理、国际付款保理、承购应收账款业务。是以商业银行或其它附属机构作为保理商,(Factor)从其客户(出口商)手中收购出口债权,并提供坏账担保、应收账款管理以及贸易融资风险担保的集结算、管理、担保和融资为一体的综合性售后服务业务。

,又称保付代理、国际付款保理、承购应收账款业务。是以商业银行或其它附属机构作为保理商,(Factor)从其客户(出口商)手中收购出口债权,并提供坏账担保、应收账款管理以及贸易融资风险担保的集结算、管理、担保和融资为一体的综合性售后服务业务。")

195

国际保理业务的服务范围 出口贸易融资(Trade Financing) 销售账务处理

收取应收账款(追账服务)(Collection from Debtors) 对进口商进行信用额度核定(Credit Control)

(Collection from Debtors) 对进口商进行信用额度核定(Credit Control)")

196

国际保理服务的种类 直接进口保理机制 直接出口保理机制 单保理模式(Single Factor System)

双保理模式(Two Factors System)

")

197

双保理业务流程 出口商 进口商 出口保理商 进口保理商 ⑤资信调查 ⑧发货寄交单据 ①合同规定双保理结算 ⑨寄交发票副本 ⑦寄交名单

14付款 ②申请保理 ⑩获得融资 12到期付款 ③审查 ⑥确定信用额度 出口保理商 进口保理商 ④ 签订委托协议 11委托收款 13付清账款

198

国际保理服务在国际贸易中的应用 积极作用 对出口商 对进口商 收汇保障 只要债权合格就能100%收汇。 只要资信良好就能得到融资。 节约成本

保理商负责资信调查,日常财务管理和账款催收等,节省管理成本。 手续简便、节省费用。 资信调查 保理商负责资信调查和信用额度审查,掌握收汇主动权。 通过资信调查掌握付汇主动权。 融资便利 发货后将发票提交保理商即可获得不超过票面金额90%的、无追索权的融资。 无需抵押,以自身的良好资信获得保理商的信用担保额度。 扩大销售 以O/A、D/A结算方式与进口商交易,吸引了更多的客户,扩大了产品的出口。 在O/A、D/A结算方式下,用有限资金购买更多货物,加速了资金的流转,增加利润。

199

第九章 国际非贸易结算 侨汇和外币兑换业务 旅行支票 旅行信用证 国际信用卡 旅游外汇与托收海外私人资产业务

200

第一节 侨汇和外币兑换业务 侨汇 外币兑换业务

201

侨汇 侨汇(Overseas Chinese Remittance),是指国外侨胞、外籍华人和港澳台同胞汇入国内用以赡养国内家属的款项。

有电汇、信汇、票汇和约期汇款四种。 侨汇一经汇入,一般不应退回,但汇出行出具了“退汇通知书”、收款人姓名地址不详和收款人拒收侨汇时可以办理退汇。

202

外币兑换业务 我国外汇管理规定,所有汇入的外币、携入的外币票据,除另有规定者外,都必须结售或存入经营外汇业务的银行。所有对个人或单位批准供给的外汇,都应按外汇牌价持等值人民币,交指定的外汇银行兑换成外汇。外宾、华侨如要出境,未用完的人民币,凭国外护照或身份证和原外币兑换水单,交指定的外汇银行,兑成外币携出国境。

203

第二节 旅行支票 旅行支票的关系人 旅行支票的购买 旅行支票的使用和兑付

204

旅行支票的关系人 出票人(Issuer) 售票人 购票人(Purchaser) 兑付人 受让人

售票人 购票人(Purchaser) 兑付人 受让人")

205

旅行支票的购买 旅行支票主要由中国银行等金融机构代售。购买时,需填制旅行支票购买协议书一式五联。代售银行一般按购买金额的1%左右比例收取手续费。

206

美国运通美元旅行支票(100美元)

")

207

维萨集团旅行支票(50美元)

")

208

旅行支票的使用 旅行支票的使用 旅行支票可以到目的地银行兑付现金使用,也可以将支票抬头人记名为受让人并复签后直接使用。

为防止丢失后被支取,在购买旅行支票时应立即进行初签,出行时务必携带购买协议,以便在紧急情况下能挂失理赔。 出国应使用前往国家币别的旅行支票,并需将旅行支票的购买协议与旅行支票分开保管。

209

旅行支票的兑付 包括识别旅行支票真伪;审核支付范围,有效期限;核对初签和复签;收取贴息和收回垫款等操作步骤。

210

第三节 旅行信用证 旅行信用证(Traveler's Litter of Credit)是为了便利旅客出国旅行沿途用款而开出的一种信用证。旅行信用证的申请人和受益人同是一人,也即汇款人和收款人同是一人。旅行信用证准许在一定金额及有效期内,在该证指定的分支行或代理行支取款项。

是为了便利旅客出国旅行沿途用款而开出的一种信用证。旅行信用证的申请人和受益人同是一人,也即汇款人和收款人同是一人。旅行信用证准许在一定金额及有效期内,在该证指定的分支行或代理行支取款项。")

211

第四节 国际信用卡 信用卡基本知识 信用卡的申请 信用卡的使用

212

信用卡基本知识 是由银行或专门公司发行给持卡人,用于在各地金融机构取现,办理结算或在商场、饭店、宾馆等消费场所直接消费的一种信用凭证和支付工具。 国内发行的信用卡主要有三种:借记卡、贷记卡和准贷记卡 。

213

信用卡图样

214

民生银行新卡

215

中国银联新标识

216

信用卡的使用 凭信用卡购物 凭信用卡支取现金

217

信用卡免息期的计算 假设每月20日是你的账单日,信用卡免息期的政策是在下一个账单日后15天内还款免息,当你在4月21日消费后,下一个账单日是5月20日,其后15天是6月4日。则从4月21日你消费后起直到6月4日这一段时间内任何一天还款都是免息的。即你的最长免息期为 =45天。

218

第五节 旅游外汇与托收海外私人资产业务 旅游外汇 托收海外私人资产业务

219

旅游外汇 旅行社收人 旅馆、酒店及运输收入 商店购物及出售纪念品、土特产品

220

托收海外私人资产业务 是银行受客户委托,把私人存在国外的资产(包括动产和不动产)经过继承、转售、索取而变成外汇,主动调回国内。包括遗产托收、托收工伤死亡赔偿款项和托收交通意外死亡索赔款项等。 办理以上业务,必须要搞清楚国外相关的法律规定。

经过继承、转售、索取而变成外汇,主动调回国内。包括遗产托收、托收工伤死亡赔偿款项和托收交通意外死亡索赔款项等。 办理以上业务,必须要搞清楚国外相关的法律规定。")

221

第十章 国际结算常见问题答疑 如何对待信用证中的限制议付 转让信用证中第二受益人的风险及防范 警惕信用证中的“软条款”

远期信用证方式下的融资及风险

222

第一节 如何对待信用证中的限制议付 议付的种类 限制议付的原因 限制议付信用证的表示方法 限制议付信用证的使用

223

议付的种类 自由议付信用证 议付行的资格不受任何的限制,任何银行均可对信用证议付。 限制议付信用证

开证行在信用证中指定一家银行对信用证进行议付。

224

限制议付的原因 开证行资信状况不佳 降低风险 费用原因 开证申请人指定某家银行为议付行

225

限制议付信用证的表示方法 标题中明示 以“限制议付”条款表示 在正文中明示 在汇票条款中明示 在承诺条款中明示

226

限制议付信用证的使用 直接向指定议付行交单 通过受益人的往来银行寄单至指定议付行 通过受益人的往来银行寄单至开证行 受益人直接向开证行寄单

227

第二节 转让信用证中第二受益人的风险及防范

第二节 转让信用证中第二受益人的风险及防范 可转让信用证适用的贸易方式 可转让信用证的当事人及权责 第二受益人的风险 第二受益人对风险的规避

228

可转让信用证适用的贸易方式 同一订单下分批出口 进口商委托国外代理商采购 转口贸易

229

可转让信用证的当事人及权责 第一受益人(出口商) 转让行 第二受益人(供货商) 开证申请人(进口商)和开证行

转让行 第二受益人(供货商) 开证申请人(进口商)和开证行")

230

第二受益人的风险 第一受益人替换单据的风险 修改信用证的风险 履约、交单期限缩短的风险 与开证行交涉难 融资难 不能得到转让行的付款保证

231

第二受益人对风险的规避 做好资信调查 严格制单 可以与中间商协商开立背对背信用证

232

第三节 警惕信用证中的“软条款” 软条款的含义 软条款的形式 信用证软条款欺诈的防范

233

软条款的含义 软条款(Soft Clause),或称为“陷阱条款”(Pitfall Clause),即故意以隐蔽的形式在信用证中设置某些条款,使出口方很难甚至根本不可能做到单证一致,动辄出现单证不符,为进口方拒付货款寻找理由,或为其自身争取有利的交易条件。

,或称为 陷阱条款 (Pitfall Clause),即故意以隐蔽的形式在信用证中设置某些条款,使出口方很难甚至根本不可能做到单证一致,动辄出现单证不符,为进口方拒付货款寻找理由,或为其自身争取有利的交易条件。")

234

软条款的形式 规定信用证在开证行到期 暂不生效软条款 规定某些单据应由特定人会签 规定议付时提交买方收到货物的证明

规定货物抵达目的港后经买方检验合格方予付款 故意使信用证条款与合同条款不一致

235

信用证软条款欺诈的防范 交易前了解对方的资信状况及商誉,选择可靠的交易伙伴。

收到信用证后,要严格、认真地审核信用证各条款,发现有互相矛盾或与合同不符之处,应要求修改;有改变信用证性质的条款,或要求无法或不易提交的单据,应要求删除相应条款。 尽量要求对方从大的、信誉好的银行开证。 业务人员要有丰富的知识和经验,银企也要密切配合与合作。

236

第四节 远期信用证方式下的融资及风险 开证行在远期信用证中的地位 远期信用证项下银行的风险 开证行对风险的防范措施

237

开证行在远期信用证中的地位 远期信用证要求进口方于到期日向开证行付款,并且,开证行往往凭担保或凭信托收据将单据事先放给进口方。将来进口方是否有能力向开证行付款,取决于其商业信用和经营状况。一旦进口方无力付款,而此时开证行又已经失去对单据(代表货物)的控制,开证行将可能面临损失。

的控制,开证行将可能面临损失。")

238

远期信用证项下银行的风险 申请人套用银行资金 挪用资金 市场风险

239

开证行对风险的防范措施 按制度办事,从严审查远期证业务 加强保证金管理,贯彻统一授信制度 严格对付款期限及进口商品的审查 重视后期管理

Similar presentations

信用证(Letter of Credit, L/C)>")

![模块九: 出口货物投保 [教学目的与要求] 明确保险单的定义和作用,以及投保单的缮制方法 [教学重点] 投保单的内容及填写和预制保险](/61/11372860/big_thumb.jpg "模块九: 出口货物投保 [教学目的与要求] 明确保险单的定义和作用,以及投保单的缮制方法 [教学重点] 投保单的内容及填写和预制保险>")