Download presentation

Presentation is loading. Please wait.

1

金融資產證券化 簡報人:

2

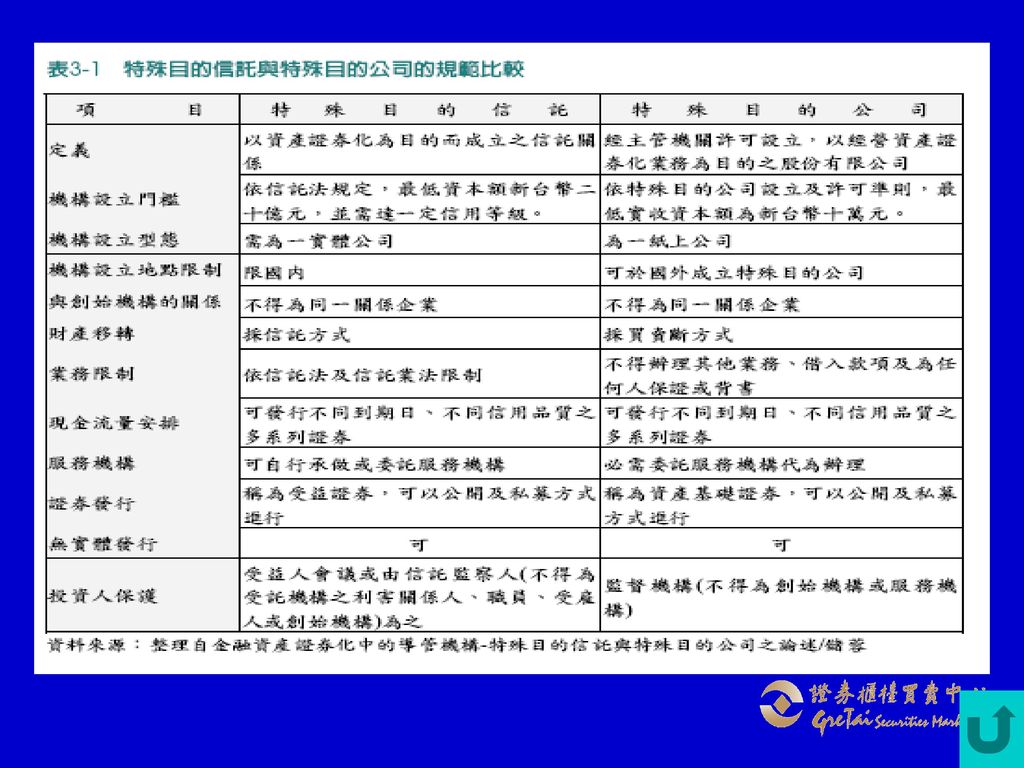

證券化 簡言之,凡是以己發行證券為基礎直接在資本市場上籌措資金的叫做證券化;或言,利用發行證券的形式到資本市場籌措資金,而投資人對標的資產的未來現金流量具有求償權

3

證券化分類

4

資產證券化定義(1) 定義 起源 美國:1970年代 日本:1992年特債法 台灣:2002年6月金融資產證券化條例

資產證券化係指企業或金融機構將其所能產生現金流量之資產加以群組,並藉發行有價證券出售予投資人。 起源 美國:1970年代 日本:1992年特債法 台灣:2002年6月金融資產證券化條例 2003年7月不動產證券化條例

5

資產證券化分類 金融資產證券化 不動產證券化 資產證券化 REIT REAT

6

資產證券化之定義(2) 金融資產證券化 不動產證券化

指創始機構依金融資產證券化條例之規定,將資產信託與受託機構或讓與特殊目的公司,由受託機構或特殊目的公司以該資產為基礎,發行受益證券或資產基礎證券,以獲取資金之行為 不動產證券化 指受託機構依不動產證券化條例之規定成立不動產投資信託或不動產資產信託,向不特定人募集發行或向特定人私募交付受益證券,以獲取資金之行為

7

資產證券化之定義(3) 是否為有價證券? 金融資產證券化 不動產證券化

受益證券及資產基礎證券,除經主管機關核定為短期票券者外,為證券交易法第六條規定經金管會核定之其他有價證券 不動產證券化 依不動產證券化條例規定,募集或私募之受益證券,為證券交易法第六條規定經金管會核定之其他有價證券

8

目 錄 金融資產證券化架構及流程 金融資產證券化之效益 金融資產證券化之會計處理 金融資產證券化之種類 金融資產證券化之市場概況

目 錄 金融資產證券化架構及流程 金融資產證券化之效益 金融資產證券化之會計處理 金融資產證券化之種類 金融資產證券化之市場概況 金融資產證券化之案例

9

金融資產證券化架構及流程

10

一、金融資產證券化架構 (I)創始機構將金融資產移轉給SPV (II)SPV發行據以受益證券 債務人 利息&本金 貸款 信用評等機構

賣出/信託 債權群組 $ SPT 發行機構 SPC 利息&本金 $ (II)SPV發行據以受益證券 信用強化 受益證券 $ $ 投資人 承銷商 信用增強機構 受益證券

SPV發行據以受益證券. 信用強化. 受益證券. $ $ 投資人. 承銷商. 信用增強機構. 受益證券.")

11

二、金融資產證券公募案件審查流程(1) OTC上櫃同意函 證期局 實 質 審 查 並 召 開 會 符合 形式 審查 准 駁 洽會意見 中央

目的 事業 主管 機構 銀行局 受託機構 核 准 欠缺 書件 要求 補件 OTC申請上櫃 上櫃核准函 註1:金融資產證券化(1)申請核准(2)申報生效(15個營業日)

申請核准(2)申報生效(15個營業日)")

12

二、金融資產證券公募案件審查流程 (2) OTC 銀行局/證期局 受託機構 (金融資產證券化) 法令:1.金融資產證券化條例

2.受託機構發行受益證券特殊目的 公司發行資產基礎證券處理準則 OTC 銀行局/證期局 受託機構 法規: 1.審查準則#7-1,#7-2 2.審查有價證券上櫃作業程序 #14-1,#14-2,#14-3,#14-4 3.出具不動產投資信託或不動 產資產信託之受益證券上櫃 同意函審查標準 4.出具受益證券及資產基礎證 券上櫃同意函審查標準 向銀行局單一窗口申請,若為公開招募之案件,副本抄送本中心,而本中心之上櫃同意函為向銀行局申請送件之附件之一

13

三、參與者-創始機構 依金融資產證券化條例第四條規定,創始機構之定義為將金融資產信託給受託機構或讓與特殊目的公司,由受託機構或特殊目的公司以該資產為基礎,發行受益證券或資產基礎證券之金融機構或其他經主管機關核定之機構。 主要業務: 將同類型債權依風險、利率等特性分類後彙總成債權群組,再出售或信託給發行機構 向債務人收取帳款

14

四、參與者-發行機構 發行機構種類 1.特殊目的公司 2.特殊目的信託 主要業務: 收購創始人所持有的資產 從事證券化商品的發行

15

五、特殊目的公司 依「金融資產證券化條例」第54條第1項之規定「特殊目的公司應由金融機構組織設立,為股份有限公司,其股東以一人為限」,且其股東除經主管機關核准外,不得將股份轉讓於他人。

16

六、特殊目的信託 依「金融資產證券化條例」之規定,特殊目的信託係以資產證券化為目的而成立之信託關係。其受託機構需以信託業法所稱之信託業為限,且需經主管機關認可之信用評等機構評等達一定等級以上者。

18

特殊目的信託(公司)架構 1.受益人會議 2.持有人會議 1.信託監察人 2.監督機構 創始機構 1.特殊目的信託 投資人 2.特殊目的公司

服務機構 1.特殊目的信託 2.特殊目的公司 投資人 創始機構 特殊目的信託(公司)架構 「金融資產證券化條例」亦規定受託機 構發行受益證券,應檢具申請書或申報書及 相關文件,向主管機關申請核准或申報生 效,受託機構非經主管機關核准或向主管機 關申報生效,不得發行受益證券,受託機構應 依主管機關核准或向主管機關申報生效之資產 信託證券化計畫,經營特殊目的信託業務。另 為保障投資人,「金融資產證券化條例」亦規 定受託機構於發行受益證券後,非經受益人會 議決議及申經主管機關核准或向主管機關申報 生效,不得變更資產信託證券化計畫。因此我 國對於特殊目的信託之成立及業務之執行均有 嚴格的規定。

架構. 「金融資產證券化條例」亦規定受託機. 構發行受益證券,應檢具申請書或申報書及. 相關文件,向主管機關申請核准或申報生. 效,受託機構非經主管機關核准或向主管機. 關申報生效,不得發行受益證券,受託機構應. 依主管機關核准或向主管機關申報生效之資產. 信託證券化計畫,經營特殊目的信託業務。另. 為保障投資人,「金融資產證券化條例」亦規. 定受託機構於發行受益證券後,非經受益人會. 議決議及申經主管機關核准或向主管機關申報. 生效,不得變更資產信託證券化計畫。因此我. 國對於特殊目的信託之成立及業務之執行均有. 嚴格的規定。")

19

七、參與者-信用評等機構 「金融資產證券化條例」第102條規定特殊目的公司或受託機構依本條例對非特定人公開招募之資產基礎證券或受益證券,應經主管機關認可之信用評等機構評定其評等等級 信用評等之目的: 保護投資大眾 降低交易成本

20

八、參與者-信用增強機構 「金融資產證券化條例」第103條規定「受託機構或特殊目的公司依本條例發行之受益證券或資產基礎證券,得依資產信託證券化計畫或資產證券化計畫之規定,由創始機構或金融機構以擔保、信用保險、超額資產、更換部分資產或其他方式,以增強其信用」 信用增強目的: 取得較高信用評等 求得較低利率 增強流動性 信用增強方式: 內部信用增強:包括超額擔保、現金準備帳戶及優先/次順位架構等方式, 外部信用增強:包括第三人提供保證或保險、信用狀等

21

九、參與者-承銷商 定義 係指負責將證券化之受益證券或資產基礎證券銷售予投資人之機構,扮演資金供給者與需求者間之橋樑。

金融資產證券化商品之承銷機構主要任務 應以其對市場價格、條件及機構投資人需求之了解及對相關法規的專業,向創始機構及財務顧問提供架構及訂價之建議,並將受益證券或資產基礎證券銷售予投資人。依銀行局「受託機構發行受益證券特殊目的公司發行資產基礎證券處理準則」之規定,受託機構公開招募受益證券及特殊目的公司公開招募資產基礎證券,除法令另有規定外,應全數委託證券承銷商包銷。

22

十、參與者-投資人(1) 係指購買特殊目的機構所發行受益證券或資產基礎證券之投資人

係指購買特殊目的機構所發行受益證券或資產基礎證券之投資人")

23

十、參與者-投資人之投資考量因素 與創始機構之破產隔離機制 可預測之現金流量 資產之分散性 適度之信用加強機制 合理之投資報酬率 受益證券市場之流動性

24

十一、其他參與者 律師 會計師 利率交換交易對手 服務機構

25

金融資產證券化之效益

26

一、資產證券化之效益-對於創始機構 增加多樣化籌措資金管道 提高資本適足率 降低籌資成本

提高營業收入並協助金融機構轉型:其經營型態可以由過去靜態之金融仲介轉型為動態之資產管理

27

二、資產證券化之效益-對於投資人 增加新種金融商品及良好投資管道 良好之投資收益及投資人保護

28

三、資產證券化之效益-對於債務人 借款人都希望能夠獲得充裕而低利的貸款以維持其消費理財之需要,而證券化正是解決資金來源不足的最好方法。也就是說,證券化之後,貸款銀行可以將其債權脫手換取現金,並以新取得之現金從事新的貸款,如此週而復始,則銀行能有不斷之資金以供貸款。

29

四、資產證券化之效益-對於整體市場 提高資金流動效率 擴大資本市場規模 開發新種業務及其他資產管理或金融業務 促進達成住宅或其他經濟政策

30

金融資產證券化會計處理

31

92年公告我國第33號公報「金融資產之移轉及負債消滅之會計處理準則」

一、金融資產證券化會計處理 92年公告我國第33號公報「金融資產之移轉及負債消滅之會計處理準則」 IAS39號準則「金融工具:認列與衡量」 FASB 140號公報「金融資產移轉與服務及債務消滅之會計處理」 36號公報「金融商品之表達與揭露」

32

二、金融資產證券化會計處理 金融資產之除列 除列之會計處理 服務資產及服務負債

企業對特殊目的個體具有控制能力時,應與特殊目的個體合併編製財務報表 應揭露事項 適用日期

33

金融資產證券化之種類

34

一、金融資產證券化之類型 房貸債權擔保證券(MBS) 企業債權擔保證券(CDO) 信用卡應收帳款擔保證券 房屋再抵押貸款擔保證券(HEL)

汽車貸款擔保證券 資產擔保商業本票 (ABCP)

")

35

二、房貸債權擔保證券 MBS 直接轉手型(Pass-Through) CMO 間接轉手型(Pay-Through) a.依序轉交券期

d.利息/本金券期 e.預定期限攤還券期

36

三、企業債權擔保證券 公司債債權擔保證券(CBO) 企業貸款債權擔保證券(CLO) 企業債權合成擔保證券 (Synthetic CDO)

企業貸款債權擔保證券(CLO) 企業債權合成擔保證券 (Synthetic CDO)")

37

金融資產證券化之市場概況

38

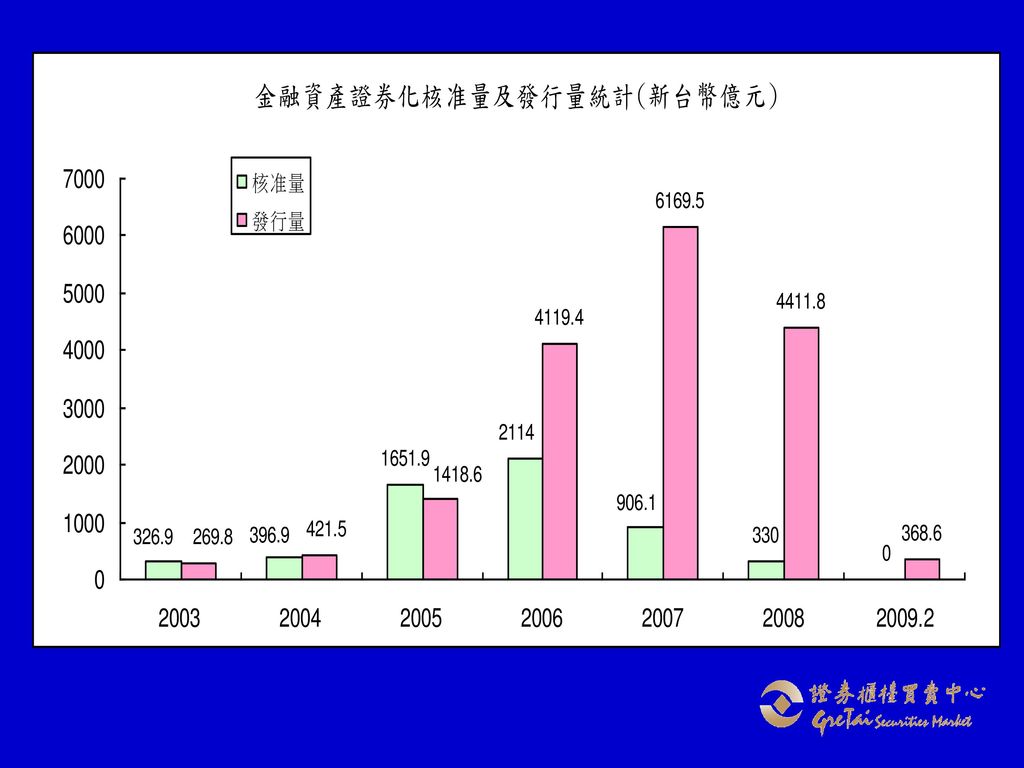

一、金融資產證券化之市場概況 我國證券化商品截至98年2月底共計376件,其中,不動產證券化17件,金融資產證券化359件

至今金融資產證券化商品共計核准57件,核准金額為5,725.74億餘元 資料來源:銀行局

40

單位:百萬元 資料來源:銀行局

41

類別 創始機構(委託人) 核准金額(億元) 核准年度 RMBS(住宅抵押貸款) 第一商業銀行 54.8 92 台新國際商業銀行 57.0 93 中國信託商業銀行 55.9 彰化銀行商業銀行 54.0 新竹國際商銀 142.0 94.12 新竹國際商業銀行 147 合作金庫銀行 150 97.3.6 永豐商業銀行 100 Credit Card 安信信用卡公司(2005-1) 45.0 94.1 台新商業銀行 105.0 94.4 安信信用卡公司 (2005-2) 10 94.6 Auto loans 日盛國際商業銀行 50.0 Consumer/Card loans 萬泰商業銀行 115.6 CLO(企業貸款) 台灣工業銀行 36.5 法商里昂信貸銀行 88.0

台新商業銀行 安信信用卡公司 (2005-2) Auto loans. 日盛國際商業銀行 Consumer/Card loans. 萬泰商業銀行 CLO(企業貸款) 台灣工業銀行 法商里昂信貸銀行")

42

類別 創始機構(委託人) 核准金額 (億元) 核准年度 CLO(企業貸款) 台灣工業銀行 32.0 92 52.5 93 建華商業銀行 49.0 中國國際商業銀行 53.5 中華開發工業銀行 51 94.6 43.2 94.10 59.3 美商花旗銀行(進出口貿易融資債權) 328.2 中國信託商業銀行 國泰世華銀行 57.27 CBO(債券資產) 群益證券(2005-1) 32.7 94.7 元大證券 100 94.8 玉山商業銀行CBO1 中國信託銀行 180

中國信託商業銀行 國泰世華銀行 CBO(債券資產) 群益證券(2005-1) 元大證券 玉山商業銀行CBO1. 中國信託銀行")

43

類別 創始機構(委託人) 核准金額(億元) 核准年度 CBO(債券資產) 台灣工銀 115 94.11 玉山商業銀行CBO2 195 統一證券 108 法國巴黎銀行台北分行 140 寶來證券及華僑銀行 2006-1 123 第一銀行2006-1 130 統一證券2006-1 90 寶來證券2006-2 211.6 群益證券2006-1 174.2 斐商標準銀行台北分行2006-1 100 玉山銀行2007-1 玉山銀行2007-2 193 日盛證券2007-1 102 寶來證券CBO3 66

44

類別 創始機構(委託人) 核准金額(億元) 核准年度 CBO(債券資產) 元大證券2007-1 105.08 96.8.9 斐商標準銀行台北分行2007-1 72.5 群益證券 80 租賃債權 台北市政府(地上權租金) 18 中租迪和(租賃及分期應收帳款) 60 ABCP 世平興業公司(應收帳款) 25.0 93 台新商業銀行(債券債權) 427 94.10 法商東方匯理銀行(債券債權) 106 大眾銀行(債券債權)2006-1 50 大眾銀行(債券債權)2006-2 36 第一銀行(債券債權)2006-2 74.87 台灣人壽(債券債權)2006-1 122.8 奇美電子(應收帳款) 126 大眾銀行(企業貸款) 142.22

中租迪和(租賃及分期應收帳款) ABCP. 世平興業公司(應收帳款) 台新商業銀行(債券債權) 法商東方匯理銀行(債券債權) 大眾銀行(債券債權) 大眾銀行(債券債權) 第一銀行(債券債權) 台灣人壽(債券債權) 奇美電子(應收帳款) 大眾銀行(企業貸款)")

45

二、金融資產證券化之發展歷程 Milestones 2006/01 2005/07 2005/01 2004/09 2004/06

FAS underlying assets include prefer stock, foreign corporate bond, foreign ABS and foreign PPN. 2006/01 Financial asset securitization underlying assets include domestic bond and foreign government bond 2005/07 Approved CBO 2005/01 2004/09 1.Approved REITs 2.Approved credit card receivables ABS Enact Real Property Securitization Act 2004/06 2004/03 1.Approved auto loan ABS 2.Approved ABCP Enact Financial Asset Securitization Act 2003/11 Approved REAT 2003/08 Approved RMBS 2003/01 Approved Cash Card receivables ABS (*cross border deal) 2003/07 Approved the first public offering primary CLO 2002 2002/07 Approved CLO

2003/07. Approved the first public offering primary CLO /07. Approved CLO.")

46

金融資產證券化案例

47

一、金融資產證券化案例 群益證券2005-1債券資產證券化 特殊目的信託受益證券(CBO)

中國信託商業銀行之住宅抵押貸款受益證券 (CMO) 萬泰商業銀行George and Mary現金卡債權2003年證券化受益證券

萬泰商業銀行George and Mary現金卡債權2003年證券化受益證券.")

48

群益證券2005-1債券資產證券化 特殊目的信託受益證券

交易摘要 在信託生效日(2005/8/26)當天,創始機構(群益證券)將6 件以新台幣計價的債券交付信託,成立「群益證券 債券資產證券化特殊目的信託」,並由德意志銀行台北分行擔任受託機構。 該特殊目的信託發行四種受評的優先順位受益證券,分別為A 券(twAAA)、B 券(twAA)、C 券(twA)、及D 券(twBBB),以及次順位受益證券(未受評),其中優先順位受益證券以無息、折價且公開招募方式發行 , 次順位受益證券以私募方式發行,由群益證券持有做為信用增強。

當天,創始機構(群益證券)將6 件以新台幣計價的債券交付信託,成立「群益證券 債券資產證券化特殊目的信託」,並由德意志銀行台北分行擔任受託機構。 該特殊目的信託發行四種受評的優先順位受益證券,分別為A 券(twAAA)、B 券(twAA)、C 券(twA)、及D 券(twBBB),以及次順位受益證券(未受評),其中優先順位受益證券以無息、折價且公開招募方式發行 , 次順位受益證券以私募方式發行,由群益證券持有做為信用增強。")

49

群益證券2005-1債券資產證券化 特殊目的信託受益證券

主要參與機構 發行機構:群益證券2005-1債券資產證券化特殊目的信託 創始機構:群益證券 安排機構:群益證券 受託機構:德意志銀行台北分行 利率交換相對交易人:群益證券 信用評等機構:中華信用評等 法律顧問:理律法律事務所 會計處理意見:安侯建業會計師事務所 主辦承銷商:富邦證券

50

群益證券2005-1債券資產證券化 特殊目的信託受益證券

交易架構 保留金準備 新台幣 $5百萬 1.40% 1.40% 1.80% 1.90% 資產端: 固定利率 及結構條件利率 負債端:零息債券 利率風險

51

群益證券2005-1債券資產證券化 特殊目的信託受益證券

資產池內容 移轉日標的債券本金總額為新台幣 億元。 本次標的債券資產組合其信用評等達twAA以上之標的債券佔整體資產比高達81.93%。 整體標的資產組合之加權平均到期年限約為1.364年。 本案標的資產組合中結構式債券佔整體資產組合比率超過80%。 本案針對結構債(931工銀貸、91遠紡1C與91玉銀1C)之利率交換皆為標準型之利率交換交易,交換契約之起始價值為零,沒有折溢價,特殊目的信託與交易相對人期初無須支付金額予對方。

之利率交換皆為標準型之利率交換交易,交換契約之起始價值為零,沒有折溢價,特殊目的信託與交易相對人期初無須支付金額予對方。")

52

群益證券2005-1債券資產證券化 特殊目的信託受益證券

信用評等 到期日 票面利息(﹪) 百分比(﹪) 金額 (新台幣:百萬) 附註 91台積1A07 twAAA 2007/1 2.60% 9.34% 300 普通債 931工銀貸 twAA 2010/5 結構式條件*1 56.70% 1820 結構債 91華新1A01 2.80% 6.54% 210 91遠紡1C 2007/6 結構式條件*2 91玉銀1C twA+ 結構式條件*3 15.58% 500 華航90-1L twBBB 2006/8 4.90% 2.49% 80 *1:利率交換後為固定利率1.02% *2:利率交換後為固定利率5.25% *3:利率交換後為固定利率5.95%

百分比(﹪) 金額. (新台幣:百萬) 附註. 91台積1A07. twAAA. 2007/ % 9.34% 300. 普通債. 931工銀貸. twAA. 2010/5. 結構式條件* % 結構債. 91華新1A % 6.54% 遠紡1C. 2007/6. 結構式條件*2. 91玉銀1C. twA+ 結構式條件* % 500. 華航90-1L. twBBB. 2006/ % 2.49% 80. *1:利率交換後為固定利率1.02% *2:利率交換後為固定利率5.25% *3:利率交換後為固定利率5.95%")

53

群益證券2005-1債券資產證券化 特殊目的信託受益證券

受益證券發行條件 受益證券 信用評等 預定到期日(年) 票面利率/價格(﹪) 百分比(﹪) 金額 (新台幣:百萬) 優先順位 受益證券A券 twAAA 1.84 0% (98.64%) 80% 2,568 twAA 0%(97.47%) 9% 289 twA 0%(96.76%) 8% 256 twBBB 0%(96.59%) 1% 32 次順位受益證券 NR None 2%

票面利率/價格(﹪) 百分比(﹪) 金額. (新台幣:百萬) 優先順位. 受益證券A券. twAAA % (98.64%) 80% 2,568. twAA. 0%(97.47%) 9% 289. twA. 0%(96.76%) 8% 256. twBBB. 0%(96.59%) 1% 32. 次順位受益證券. NR. None. 2%")

54

群益證券2005-1債券資產證券化 特殊目的信託受益證券

信用增強方式 內部信用增強-次順位受益證券 本案次順位受益證券發行面額佔總發行面額2%,其本息受償順序次於優先順位受益證券,優先順位受益證券A券本金受償順序優先於B券、C券以及D券,以此類推。由於優先順位受益證券所表彰受益人對信託財產之本金及收益持分,其受償順序優先於次順位受益證券之受益人;即藉由次順位受益證券受益人取得次順位受益證券並吸收本案中受益證券不能充分獲償之風險,以保障優先受益證券受益人受償本金及收益持分之權益。

55

群益證券2005-1債券資產證券化 特殊目的信託受益證券

信用增強方式 外部信用增強-保留金準備 創始機構於發行日當日,將一定總額(新台幣5百萬)之保留金準備移轉予受託機構,並存入特殊目的信託契約所定之保留金準備帳戶。 受託機構於各付款日,應依特殊目的信託契約所定順位支應或填補保留金準備帳戶中之資金。保留金準備最低金額,得視受託機構履行清償義務所需現金流量之變動,經特殊目的信託契約所定標準及程序予以調整。

之保留金準備移轉予受託機構,並存入特殊目的信託契約所定之保留金準備帳戶。 受託機構於各付款日,應依特殊目的信託契約所定順位支應或填補保留金準備帳戶中之資金。保留金準備最低金額,得視受託機構履行清償義務所需現金流量之變動,經特殊目的信託契約所定標準及程序予以調整。")

56

群益證券2005-1債券資產證券化 特殊目的信託受益證券

創始機構 受託機構或 特別目的公司 次順位受益證券 受益證券 B券 tw AA True Sale Proceeds 國內資產 (新台幣結構債) 50% 國外資產 (外幣債券) 避險交易相對人SWAP Bank (CCS/IRS) 受益證券 A券 tw AAA 為提高CBO收益率CBO的發展趨勢 受益證券 C券 tw A 典型混合型債券資產證券化(CBO)

50% 國外資產. (外幣債券) 避險交易相對人SWAP Bank. (CCS/IRS) 受益證券 A券. tw AAA. 為提高CBO收益率CBO的發展趨勢. 受益證券 C券. tw A. 典型混合型債券資產證券化(CBO)")

57

中國信託商業銀行之住宅抵押貸款受益證券交易架構說明

交易摘要 在交割日(2004/8/10),中國信託把一組固定房貸組合移轉予特殊目的信託,並根據信託合約,由德意志銀行台北分行擔任該受益證券之受託機構。 該特殊目的信託將發行5組受益證券,分別為A級(twAAA)、B級(twAA)、C級(twA)、D級(twBBB)及次順位受益證券(E級)。其中A 級、B級、C級、D級受益證券採公開發行,次順位受益證券則採私募方式發行,由中國信託持有並做為信用增強。E級受益證券可吸收的總損失可達發行總金額的3.5%。

,中國信託把一組固定房貸組合移轉予特殊目的信託,並根據信託合約,由德意志銀行台北分行擔任該受益證券之受託機構。 該特殊目的信託將發行5組受益證券,分別為A級(twAAA)、B級(twAA)、C級(twA)、D級(twBBB)及次順位受益證券(E級)。其中A 級、B級、C級、D級受益證券採公開發行,次順位受益證券則採私募方式發行,由中國信託持有並做為信用增強。E級受益證券可吸收的總損失可達發行總金額的3.5%。")

58

中國信託商業銀行之住宅抵押貸款受益證券交易架構說明

(創始機構 及 服務機構) 德意志銀行 台北分行 (受託機構) 中國信託住宅抵押貸款證券化 A 特殊目的信託 C 級 受益證券 (twA) E 級 特殊目的信託及服務契約 房屋貸款 資產池信託 出售受益證券價金 B 級 (twAA) A 級 (twAAA) D 級 (twBBB) 出售給國內投資人 中國信託 持有 每月房貸還本付息資金

德意志銀行. 台北分行. (受託機構) 中國信託住宅抵押貸款證券化 2003-A. 特殊目的信託. C 級. 受益證券. (twA) E 級. 特殊目的信託及服務契約. 房屋貸款. 資產池信託. 出售受益證券價金. B 級. (twAA) A 級. (twAAA) D 級. (twBBB) 出售給國內投資人. 中國信託. 持有. 每月房貸還本付息資金.")

59

中國信託商業銀行之住宅抵押貸款受益證券 主要參與機構

發行機構:德商德意志銀行股份有限公司台北分行為中國信託商業銀行2004-A特殊目的信託抵押貸款受益證券之受託機構 受益證券發行日:2004年8月10日 最終法定到期日:2026年8月25日 創始機構/服務機構:中國信託商業銀行 受託機構/備位服務機構:德意志銀行台北分行 主辦機構:雷曼財務顧問股份有限公司

60

中國信託商業銀行之住宅抵押貸款受益證券資產池內容

本案資產證券化係由2,723個放款組合而成,放款餘額約為新台幣50.08億元。 所有房貸均以第一順位抵押權做為擔保。 放款組合中,由中國信託創始之個人放款(指數型房貸)占76%,享有政府8千億元優惠購屋專案者則占24% 。 房貸為分期攤還性質,其中39%的房貸為有本金寬限期的房貸。 以地理區域劃分,台灣北部地區所佔比例最高,占總放款的64%,其它區域則占36% 。 所有放款之初始貸放日均晚於91年1月,加權平均已貸放期間為19個月。 約有77%的放款組合在核貸之初,其貸放成數均未高於80%。 該房貸初始貸放的加權平均貸放成數為73%。 擔保房貸平均餘額為新台幣180萬元。 擔保不動產的平均年齡為10年。 約67%的借款人支領固定薪資;且 約73%的放款係以公寓大樓為擔保品 。

占76%,享有政府8千億元優惠購屋專案者則占24% 。 房貸為分期攤還性質,其中39%的房貸為有本金寬限期的房貸。 以地理區域劃分,台灣北部地區所佔比例最高,占總放款的64%,其它區域則占36% 。 所有放款之初始貸放日均晚於91年1月,加權平均已貸放期間為19個月。 約有77%的放款組合在核貸之初,其貸放成數均未高於80%。 該房貸初始貸放的加權平均貸放成數為73%。 擔保房貸平均餘額為新台幣180萬元。 擔保不動產的平均年齡為10年。 約67%的借款人支領固定薪資;且 約73%的放款係以公寓大樓為擔保品 。")

61

信用增強方式說明 次順位受益證券 保留金準備

超額現金流量(excess cash flow):因抵押貸款之借款人所支付利息可能超過於部分付款日受益證券應支付之利息,故本信託將因此產生超額現金流量 服務機構代墊款(servicer advances):若服務機構於任一單月收款期間所收取任一抵押貸款之全部給付金額低於該抵押貸款之調整後月付款,或未收取抵押貸款之任何金額時,服務機構將以其自有資金代墊該等不足差額,但以服務機構判定該代墊金額得自該抵押貸款之未來給付金額或回收金額內受償為限。

:因抵押貸款之借款人所支付利息可能超過於部分付款日受益證券應支付之利息,故本信託將因此產生超額現金流量. 服務機構代墊款(servicer advances):若服務機構於任一單月收款期間所收取任一抵押貸款之全部給付金額低於該抵押貸款之調整後月付款,或未收取抵押貸款之任何金額時,服務機構將以其自有資金代墊該等不足差額,但以服務機構判定該代墊金額得自該抵押貸款之未來給付金額或回收金額內受償為限。")

62

中國信託商業銀行之住宅抵押貸款受益證券 受益證券之發行規模 : 受益證券種類 順位 受益證券發行金額(新台幣) 轉付利率 支付頻率 信用評等

A 級 優先順位 4,325,000,000 MIN(90天CP +0.25%,可用資金利率上限) 每月一次 tw AAA B 級 中間順位 250,000,000 MIN(90天CP +0.55%,可用資金利率上限) tw AA C 級 150,000,000 MIN(90天CP +0.80%,可用資金利率上限) tw A D 級 130,000,000 MIN(90天CP +1.25%,可用資金利率上限) tw BBB E 級 次順位 / 殘值 176,192,098 無票面利率 Not Rated

每月一次. tw AAA. B 級. 中間順位. 250,000,000. MIN(90天CP +0.55%,可用資金利率上限) tw AA. C 級. 150,000,000. MIN(90天CP +0.80%,可用資金利率上限) tw A. D 級. 130,000,000. MIN(90天CP +1.25%,可用資金利率上限) tw BBB. E 級. 次順位 / 殘值. 176,192,098. 無票面利率. Not Rated.")

63

萬泰商業銀行George and Mary現金卡債權2003年證券化受益證券

為國內首宗以現金卡之現在及將來債權作為金融資產證券化標的之案例 利用現金卡債權之循環信用利息較高,發行超額利差受益證券之首例 為首宗推向國際舞台之金融資產證券化商品,將部分受益證券售予海外特殊目的公司

64

交易架構 境內 (Onshore) 境外 (Offshore) 瑞士銀行 台北分行/ 換匯換利 互換相對人 持續性給付 美金 交割日付款

台幣 美金 台幣 US$340mn George& Mary 現金卡債權 投資人 受益證券 UD$255mn 海外債券 萬泰商業 銀行 德意志銀行 特殊目的 信託 G&M Finane Limited 海外特殊 目的公司 海外 投資人 台幣 台幣(與換匯換利交易相對人交換所得) 美金 + US$45mn 次順位賣方 受益證券 (信用增強) 台幣 本國投資人 US$40mn 賣方受益證券 US$35mn 超額利差 受益證券

美金. + US$45mn. 次順位賣方. 受益證券. (信用增強) 台幣. 本國投資人. US$40mn. 賣方受益證券. US$35mn. 超額利差. 受益證券.")

65

跨國發行之考量

66

參考資料來源 金融資產證券化之理論與實務,王文允、黃金澤、邱榮輝 合著 金融資產證券化財務報導之探討,證券櫃台 101期

金融資產證券化財務報導之探討,證券櫃台 101期 信用卡應收債權證券化~國內業務研究探討,林文祥 台灣資產證券化商品之現況與展望 金融資產證券化之會計處理,台灣金融財務季刊 第四輯第四期 金管會銀行局網站

67

Thanks for your attention!!

Similar presentations