Download presentation

Presentation is loading. Please wait.

1

Part 4-2 融資管理 股利政策

2

大綱 股利種類及發行程序 M&M股利政策無關論 關於股利政策的其他理論 股票股利與股票分割

3

何謂股利 「股利(Dividends)」指得是公司將盈餘分配給股東。 可以是從今年度的淨利中撥發股利,也可以從保留盈餘中提取金額發放。

有關如何發放股利、發放的種類、何時發放、及發放多少等決策是「股利政策(Dividend Policy)」的內容。

」的內容。")

4

股利的種類 正常(現金)股利 超常股利 特殊股利 股票股利 以現金方式發放股利。 公司有多盈餘時,多發一點股利給股東。

公司突然賺得一筆錢,以特殊股利發放給股東。 股票股利 不發現金,以發放股票形式來支付股利。一方面減少保留盈餘或資本公積,一方面增加股本,稱為「無償配股」,或「盈餘轉增資」。

5

股利的種類(續) 清算股利 財產股利 負債股利 公司經營不善面臨清算,將清算後現金發放給股東。

公司雖有保留盈餘也願意發放股利,但苦無現金可供分配,乃以現金以外之資產作為股利分配,稱為財產股利。 負債股利 公司雖有保留盈餘也願意發放股利,但苦無現金可供分配,乃以應付票據或領款憑條作為股利分配,股東於一定期間領取現金。此種股利稱為負債股利。

6

股利發放釋例 嘉聰公司每年發放現金股利1元,因該公司所處的產業每三年有一個景氣循環的高峰,公司每三年可以多分發現金股利0.5元。

在第7年時,公司因在股巿中賺了不少營業外投資所得,公司以特殊股利型式發放每股0.8元給股東。 在第9年時,公司想說為追求成長,因而以正常股利1元,加股票股利每股0.5元(等於每100股配5股)方式發放。 到第10年時公司卻突然因經營不善宣布倒閉,清算結果每股可得現金25元。

方式發放。 到第10年時公司卻突然因經營不善宣布倒閉,清算結果每股可得現金25元。")

7

股利發放釋例(續) 正常 1 股利 超常 0.5 特殊 0.8 股票 清算 25 第1年 第2年 第3年 第4年 第5年 第6年 第7年

第8年 第9年 第10年 正常 股利 1 超常 0.5 特殊 0.8 股票 清算 25

8

股利發放程序 宣告日 除(權)息日 股利基準日 停止過戶日 公司宣布發放股利。

上市公司為發現金股利而停止股東辦理過戶前的第二個營業日,即股利權利與股票分離的那一天就是除息日。在除息日前持有股票則可領有股息,除息日後取得股票則領不到股息。 股利基準日 股東常會通過分配案時,應決定股利基準日,依該日的實際股東名冊為準發放股利給股東。 停止過戶日 基準日決定後,由基準日算起前五日為停止過戶日,以便公司整理股東名冊。

9

股利發放程序(續) 6 / 29 宣 告 日 8 2 除 息 7 28 停止過戶日 基 準

6 / 29 宣 告 日 8 2 除 息 7 28 停止過戶日 基 準")

10

除息(權)效果 「除息」 「除權」 公司把現金股利配發給股東時,股票市價將發行公司配給股東的股息部分扣掉。

公司把股票股利配發給股東時,股票市價將發行公司配給股東的股票股利的價值扣掉。

11

填息、填權 「填息」 在現金股利發放後,股價上漲,把除息的差價補回來。若是遇到空頭,股價下跌,不但未能補回股息差價,還繼續下跌,稱為貼息。 「填權」 在股票股利中,如除權交易後,股價上漲,將扣減股票股利的價值部份又漲回去。除權的時候,如果正遇上股市多頭時,填權的可能性較大,如遇空頭市場,就比較難了,如果不但未能補回除權差價,還繼續下跌,稱為貼權。

12

M&M股利政策無關論 M&M提出了資本結論無關論,主張資本結構不會影響到公司的價值。

13

股利政策無關論的理論基礎 M&M提出股利政策無關論,是基於下列這些嚴謹的假設:

沒有稅,沒有交易成本,即資本市場是「完美的市場」。 所有投資者對於公司未來的投資、利潤及股利皆有「相同的預期」。 公司的投資政策已定,不會受到股利政策的影響。 在這些假設下,M&M提出股利政策無關論,但要注意的是:「股利是有關公司價值的;而股利政策是無關公司價值的。」

14

股利政策釋例 天壹公司是一家100%權益的公司,流通在外股數為10,000股,假設公司的經理打算在兩年後解散公司,包括清算的所得。

今年底的現金流量和明年底的現金流量都為$100,000。 公司的資產要求報酬率為10%。 目前正值年初股東會開會日,有兩個方案被提出討論中。

15

股利政策釋例(續) 方案一 今年與明年年底皆發放每股股利$10 本方案剛好將這兩年公司所能產生的現金流量都全數發放給股東。

股價就是公司未來現金流量的折現值,因此公司股價就等於 公司價值就等於$17.36 × 10,000 = $173,600

16

股利政策釋例(續) 方案二 可以發現不論公司採行何種股利政策,公司價值都是$173,600,說明了股利政策和公司價值是無關的。

今年底發放每股$9的股利,明年底發放每股$11.1 此舉是將今年底的現金流量留下$10,000進行再投資。而今年每股所少發的$1將與明年底的股利同時發放。 在此方案下,$10,000的現金流量留在公司中再投資的報酬率為10% (資產要求報酬率)。公司股價就等於 公司價值就等於$17.36 × 10,000 = $173,600 可以發現不論公司採行何種股利政策,公司價值都是$173,600,說明了股利政策和公司價值是無關的。

。公司股價就等於. 公司價值就等於$17.36 × 10,000 = $173,600. 可以發現不論公司採行何種股利政策,公司價值都是$173,600,說明了股利政策和公司價值是無關的。")

17

股利政策釋例(續) 股東可以自製股利以配合其偏好。

倘若該投資者偏好第一期收到股利9元,第二期11.1元。但公司採取方案一:「每期發放$10」。 投資者可以在第一期時,將多收到的$1儲蓄起來,等到第二期時,從公司處領到10元股利,再加上第一期儲蓄$1所得的本利和$1.1,則有$11.1元。 同理,若公司採方案二,而股東喜歡方案一。 則股東可以先向外借入$1,第二期時還$1.1;如此便可以得到投資者想要的現金流量。 透過投資者的借貸,它可以調整現金流量,達到自己所想要的股利發放情形。就是所謂的「自製股利」。

18

個人所得稅、發行成本及股利 存在個人所得稅的情況下 公司不該發行股票來支付股利 管理者有誘因去尋找降低股利的資金使用方式

雖然個人所得稅會降低股利的支付,但是這些稅款並不足以使公司消除全部的股利

19

所得稅差異論 股東主要收入來源有兩類,一是股利收入,一是資本利得,當這兩種收入的稅率不同時,會影響股東的偏好,進而影響其對股票的評價。

所得稅差異論主要是比較股利稅率及資本利得稅率對股利政策的影響。 如果股利稅率小於資本利得稅率,則應該要多支付股利;反之,少付股利。 在美國,有一些機構投資人,所得到股利收入的70%是免稅的,這樣的機構偏好高股利。

20

股利的稅率與資本利得稅率釋例 股利稅率與資本利得稅率相同

股利稅率 40% 資本利得稅率 40% 兩家公司的股利發放情形不同,A公司多發股利,少資本利得;而B公司少發股利,多資本利得。

21

股利的稅率與資本利得稅率釋例(續) A 公司 B 公司 股數 1000 股價 $2 每股股利 0.15 0.1 每股資本利得 0.05

股利和(稅後) 90 60 資本利得和(稅後) 30 稅後價值 120

資本利得和(稅後) 30. 稅後價值")

22

股利的稅率與資本利得稅率釋例(續) 股利稅率高於資本利得稅率 A 公司 B 公司 股數 1000 股價 $2 每股股利 0.15 0.1

股利稅率 40% 資本利得稅率 25% A 公司 B 公司 股數 1000 股價 $2 每股股利 0.15 0.1 每股資本利得 0.05 股利和(稅後) 90 60 資本利得和(稅後) 37.5 75 稅後價值 127.5 135

資本利得和(稅後) 稅後價值")

23

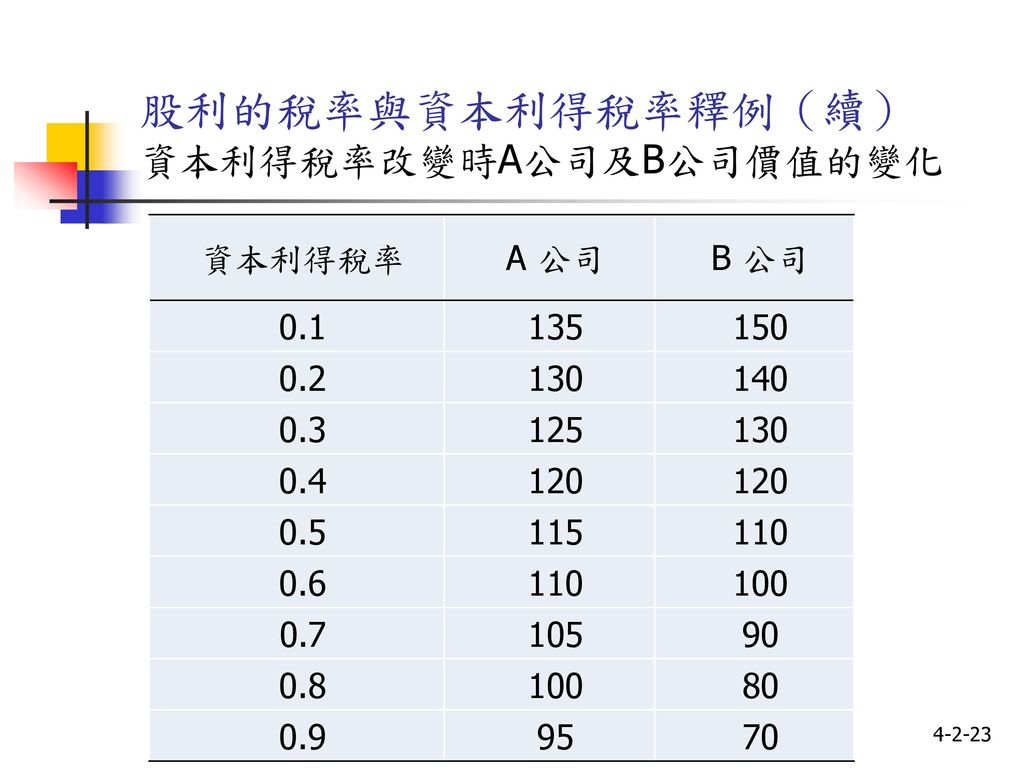

股利的稅率與資本利得稅率釋例(續) 資本利得稅率改變時A公司及B公司價值的變化

0.1 135 150 0.2 130 140 0.3 125 0.4 120 0.5 115 110 0.6 100 0.7 105 90 0.8 80 0.9 95 70

24

股利的稅率與資本利得稅率釋例(續) 資本利得稅率改變時A公司及B公司價值的變化

資本利得稅率改變時A公司及B公司價值的變化")

25

一鳥在手論 Lintner及Gorden認為高股利可以降低投資者對於投資的不確定性。

遠期所要發的高股利較近期所要發的股利具有較高的不確定性。因此股東對近期少發股利的公司股票給予較低價格的評價。 在投資者心目中,認為經由保留盈餘再投資而來的資本利得,其不確定性高於股利支付之不確定性,故當公司降低其股利支付率時,投資人所要求之必要報酬率(Ks)將上升,以做為投資者負擔額外增加之不確定性的補償。股東希望趕快把所投資的錢藉由發放股利拿回來。

將上升,以做為投資者負擔額外增加之不確定性的補償。股東希望趕快把所投資的錢藉由發放股利拿回來。")

26

一鳥在手論(續) M&M批評這正是患了「一鳥在手(Bird-in-the-hand Theory)」的謬論。

M&M批評這正是患了「一鳥在手(Bird-in-the-hand Theory)」的謬論。")

27

代理理論 用代理問題來解釋股利政策,主要是因為管理當局與股東之間對要不要發放股利存有衝突。

在公司存有許多自由現金流量時,公司應該將這些自由現金流量以股利的形式發放給股東,但管理當局往往是將這些自由現金流量拿來投資在不具有正的現金流量的投資方案下。 公司是否要發放股利應該考量是否有具有正的NPV的投資方案需要投資,要不然就應該以股利的形式發給股東。

28

顧客效果 另一個代理成本發生於投資者對股利的偏好不同。

有一些投資者並不需要股利發放,因為他們可能要繳交許多的所得稅,但也有一些股東相對的希望多發股利,公司如不能依股東的需求來制定股利政策會影響到股票的價格。 公司必須分析其股東的性質,看股東是否希望發放股利還是希望公司去多做投資,充分分析這些「顧客效果(The Clientele Effect)」可以幫助公司制定最適的股利政策。

」可以幫助公司制定最適的股利政策。")

29

顧客效果(續) 不同的投資人或顧客群偏好不同的股利政策; 公司過去的股利政策決定目前的投資顧客群;

顧客群效果的存在阻礙了股利政策的改變;而稅及交易成本損害那些想要轉換公司之投資人的權益。 公司一旦制定了股利政策,及吸引了一群特定的投資者後,公司應該要維持此一穩定的股利政策而不亂作改變,以免失去忠實的投資者;同時投資者也考量到過高的交易成本,不會隨便調整對該公司的持股。

30

資訊內涵 外部投資人對公司獲利能力的了解,通常處於不完美的狀態,管理當局可應用股利發放的多寡來傳達公司的經營績效及未來願景給投資者。

股利是有資訊內涵的。 當公司未來前景看好、現金流入穩定成長時,公司有能力將股利提高,股利的提高帶給股東一個正面訊號。 而股利調升雖然是股東的強心劑,但如果公司獲利改善只是一時而非長久,則公司仍不應隨便調升股利,因為很可能不久的將來無法負擔過高的現金流出而必須降低股利,反而會給投資者經營不佳及不穩定等負面印象。

31

一般股利發放的原則 公司發放股利,應儘量維持股利發放的穩定性原則 固定股利支付率 穩定成長的現金股利政策

每一年從淨利及保留盈餘中提撥一定比率的現金當作股利。這種股利政策尤其適合那些需要穩定現金收入的投資機構及個人。 穩定成長的現金股利政策 公司每年的現金流量呈現穩定成長,股利支付率也隨之每年穩定增加。

32

剩餘股利政策 剩餘股利政策 公司的盈餘要先考慮滿足投資需求後,才拿來支付股利。公司所賺得的錢要在維持公司負債及權益比的目標下,支付公司投資計畫所需的資金後,才支付股利。 預測計劃期間的資金需求。 制定一目標資本結構 。 預測投資所需的權益需求。 依據剩餘股利模型制定目標股利發放率。 「剩餘股利政策」的好處在於,公司先用內部資金來支應投資所需,同時兼顧資本結構目標。而壞處就是,股利金額每年會變動。

33

偏好高股利政策的現實因素 偏好當期所得 行為財務 代理成本 股利的資訊內涵與訊號 它迫使投資者遵守規則。 高股利將會降低自由現金流量。

當公司宣佈增加股利時,公司股價就會上升;當公司宣佈減少股利時,公司股價就會下跌。

34

股票股利(Stock Dividends)

公司以發行新股代替支付現金股利,10%的股票股利代表每100股可得10股新發行股。 公司可將現金保留在公司內做將來投資之用;配股給股東,讓股東到市場上去出售配股,以賺得資本利得。

35

股票分割(Stock Split) 當股票價格太高而不利於在市場上的流通,公司可以執行「股票分割(Stock Split)」,如一分為二,原來股價100元,分割後,在沒有市場摩擦的情形下,股價會變為每股50元。 如此有助於股票的流通。同時,股東擁有更多的股數,在公司前景看好,股價上漲,且流動性增加的情形下,股東價值會隨之增加。 股票股利與股票分割都會造成發行在外股數增加,每股盈餘、每股股利、及股價均下跌。然市場對股票股利與股票分割的反應大多是正面的。

36

股票購回 公司有多餘現金,但卻不以現金股利的方式來發放給股東,而採「股票購回」的方式來將現金分配給股東。

此為一種分配盈餘給股東的重要方式,是指公司在市場上公開地以一定的價格購回流動在外的股票。

37

股利與股票購回釋例 一家公司正考慮要分配 $100,000 美元給它的股東。 $10 = /100,000 $1,000,000

股數 1,000,000 公司價值 權益 850,000 資產 其他 負債 $150,000 現金 表 資產負債 傳統的 A. & 在外流通 每股股價

38

股利與股票購回釋例(續) 若假設公司要分配 100,000 美元當成現金股利,則資產負債表看起來則會如下所示: $9 = 00,000

$900,000/1 股價 每股 100,000 股數 流通在外 900,000 價值 公司 權益 850,000 資產 其他 負債 $50,000 現金 在發放每股一美元的現金股利之後 B. & 公司

39

股利與股票購回釋例(續) 若假設公司要分配 100,000 美元透過股票購回,則資產負債表看起來則會如下所示: 資產 負債 & 權益 C.

股票購回之後 現金 $50,000 其他資產 850,000 900,000 公司價值 在外流通股數 = 90,000 每股股價 $900,000 / $10

40

股票購回(續) 為何要執行「股票購回(Stock Repurchase)」 稅賦上的考量 減少一些小股東 增加財務槓桿

有些投資者的資本利得稅率會較現金股利稅率來得低,所以會喜歡公司用股票購回。 減少一些小股東 將小股東手中的股票買回以減少服務成本。 增加財務槓桿 有些公司會舉債買回公司股票,以增加負債比例。 公司股票價格明顯偏低時,公司以買回股票來拉抬股價。 當作庫藏股,供員工分紅配股時使用。

41

股票購回(續) 股票購回的優點 股東可選擇賣或不賣。 避免發放目前高股利但往後卻無法持續維持高股利。

購回得股票可使用於購併當中或再出售以取得所需資金。 股東的收入為資本利得而非需課高稅率的股利。 股東視股票購回為正面的訊號,管理者會在認為股價被低估時做股票購回的動作。

42

股票購回(續) 股票購回的缺點 可能會被視為不好的訊號 (公司沒有好的投資機會)。 若公司購回股票的原因在避稅,國稅局會查帳。 賣出股票的股東可能因資訊不足,被公司不公平的對待。 公司若要完成股票購回案,可能付太高的價格去購回股票。 實證研究發現,公司宣佈實施股票購回,市場會有正面的反應。一般而言,投資大眾相信,實施股票購回是一個正面的訊號。

43

Microsoft and Con Ed 寡股與孤兒類股

2003 年 3 月,微軟發放股利 2004 年 7 月 21 日《華爾街日報》頭版報導 Microsoft 正努力擴大投資人基礎,且向著 AT&T 老模式邁進,同時具備股利穩定與低風險的特性,使其成為一檔所謂的「寡股與孤兒類股」 Con Ed 在1974 年聲明暫停發放股利 公司股東多半是年長的、退休的,甚至是寡婦,他們視股利收入等同於社會安全福利

44

觀念思考 假設你已退休,每月的支出來自三個資金來源 若該股票決定不發放下一季之股利,你要如何因應? 20%來自社會安全福利基金

45%來自退休基金 35%來自你所投資的股票所發放的股利 若該股票決定不發放下一季之股利,你要如何因應? 減少35%的消費支出 賣一些股票,同時減少一些消費

45

股利與個人投資者之心理 在行為態度中,心理帳戶和快樂編輯現象的框架效應影響個別投資者對股利特別吸引力的想法

年長的、已退休的投資者認為股利是具有吸引力的,因為他們將股利視為以往的薪資收入 年輕的上班族投資者認為股利具有吸引力是因規則的股利較易使他們接受風險

46

快樂編輯 二項方案選擇 假設已經做了一個冒險的決定,獲得$1,500元。接下來有機會進行第二次冒險 確定的$1,500

投擲銅板。一變的機率$1,950,一半的機率$1,050 假設已經做了一個冒險的決定,獲得$1,500元。接下來有機會進行第二次冒險 正面贏得$450元,反面損失$450元 是否進行第二次冒險?

47

行為生命週期 按照行為生命週期假說行動的人,為自己的財富建立心理帳戶,不同的帳戶有各自不同的支出法則 當期所得 流動資產 房地產權益

未來所得

48

自我控制 Jane在正常所得之外,未來12個月,每個月會獲紅利$500 Jane獲得一筆遺產約$6,000,因已交付信託,五年之後方可拿到

未來每個月打算多消費多少錢? $200 Jane獲得一筆遺產約$6,000,因已交付信託,五年之後方可拿到 Jane未來每個月打算多消費多少錢?

49

股利與風險 當報償可以分割為一個確定的利得和一個不確定的結果時,人們比較能接受風險 股票總報酬可被分為股利與資本利得 (或損失 )

現金利得扮演了確定利得的角色 ( 一鳥在手 )

")

50

行為陷阱 - 對投資人的忠告

51

實證證據 65 歲以上的投資人特別會將股票集中在高股利的公司,其中已退休者更明顯 他們的股票組合有 80% 以上都是發放股利的股票

相反的,45 歲以下的投資人持有發放股利的股票只佔其股票投資的 65%

52

機構投資人之對照比較 在機構投資者中,退休基金與銀行之所以認為股利具有吸引力,主要是因嚴謹的「審慎業者」法則,而非因其支付的股利金額可觀

證據顯示,機構投資者對於股票購回的偏好又甚於股利 當企業增加股息支付時,機構投資者傾向於減少持股

53

行為陷阱 - Cisco Systems

54

管理者對於股利之想法 管理者迎合投資人的心理需求制定股利政策

John Lintner 在其 1956 年經典論文中提到,管理者會對股利支付率建立長期目標,但就短期而言,則是試圖使股利達於平穩 Lintner 調查指出管理者特別關注廢止股利增量

55

自1956年以來的變化 很少公司會以股利支付率為目標 較多是以當前的股利水準或股利成長率為目標 董事們較不勉強去刪減股利

董事們增加股票購回的頻率

56

股利殖利率與總支付率

57

不對稱效果 股利增加的次數比股利減少的次數要頻繁的多 市場對於股票購回與股利增加的宣告往往報以正面反應,對於股利減少的宣告則出現負面回應

在 1999 年間,股利增加或開始發放股利者,總計 1,703 起 相反的,股利減少或中斷發放者,只有 135 起 市場對於股票購回與股利增加的宣告往往報以正面反應,對於股利減少的宣告則出現負面回應

58

管理者看法 80% 以上受訪者認為減少股利會產生負面影響 75% 以上受訪者相信股利可將公司相關資訊傳遞給投資人

超過 60% 的受訪者表示若要進行新的投資,寧可設法籌措資金也不願意刪減股利 有三分之一左右的受訪者相信,相對於將利潤再投資回去而言,支付股利可以使公司的風險降低

59

吸引投資者 近 50% 的受訪者提到他們的政策是為了要吸引機構投資者擁有他們的股票

約 30% 的人提到「吸引機構投資者,因為他們監督管理當局的決策」 不到 15% 的人提到「支付股利減少現金,以使公司做出有效率的決策」 不到 10% 的受訪者表示他們以發放股利來顯示他們負擔得起外部融資的成本、或是為了發放股利不惜承擔錯失良好投資的機會,只是為了使公司看起來比其他競爭者好 超過 40% 的受訪者提到,他們的政策是為了要吸引個人投資者 提到股利稅賦負面效果的受訪者不到30%

60

首度發放股利 超過 40% 的財務長提及下列因素是股利決策的重要考量: 增加每股盈餘 機構法人股東的影響 公司擁有額外的現金 / 有價證券

有利的投資機會不多 ( 如在成熟產業中 )

")

61

迎合偏好 管理者為了迎合投資人對於現金股利的偏好 我們預期發放股利的公司比起不發放股利的公司,擁有較高的市值,所以會有較低的淨值市價比

Citizen Utilities 公司 我們也預期這些比率的差異會隨著時間而改變, 在空頭階段的差異大於多頭階段

62

問題討論

Similar presentations

謝劍平 著 第 5 章 認識權益證券.>")

謝劍平 著 第 5 章 認識權益證券.>")