Download presentation

Presentation is loading. Please wait.

1

营改增税负分析测算表 建筑、房地产、金融和生活服务 主讲人:王轶仙

2

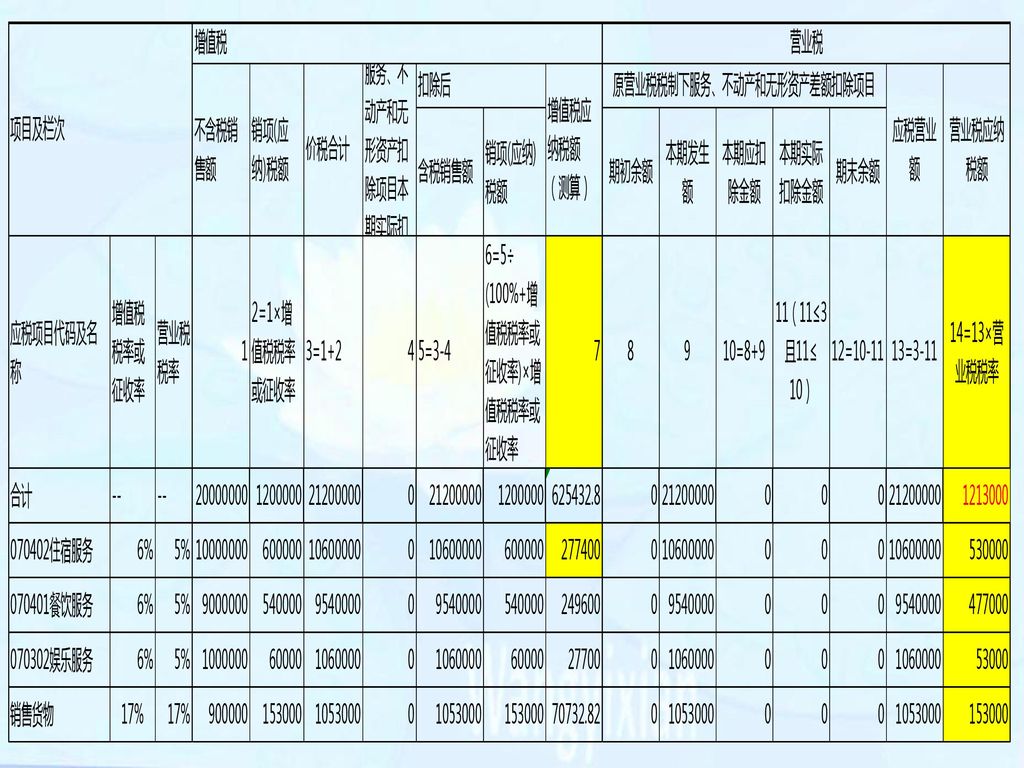

目录 一、表式及填列要素、方法 二、行业填写案例 (一)建筑服务业二个 (二)房地产业二个 (三)金融服务业二个 (四)生活服务业二个

建筑服务业二个 (二)房地产业二个 (三)金融服务业二个 (四)生活服务业二个")

3

一、表式

4

1、纳税人兼营多种应税行为的 ,应根据《营改增试点应税项目明细表》分项目填报,即多项应税行为分行填报该列及相关栏次数据。

2、纳税人同期发生相同应税行为,适用不同计税方法的 ,应将不同计税方法的销售额、差额扣除额等数据分行填报。 如:例如,某纳税人提供工程服务 ,甲项目选择一般计税方法 ,乙项目选择简易计税方法,则该列中中应填报两行 “ 工程服务”,分别反映适用 11%税率和 3%征收率甲、乙项目的数据。 3、纳税人同期发生相同应税行为 ,在原营业税政策下适用不同营业税税率的,确定其对应的增值税税率或征收率、营业税税率 。 例如,某农业银行同期发生的农户贷款 、其他贷款,则该列中应填报两行 “ 贷款服务”,分别反映原营业税 3%税率和 5%税率的数据。

5

4、纳税人享受增值税差额征税政策且发生差额扣除额的 ,才能按实际扣除额填报该 列“服务、不动产和无形资产扣除项目本期实际扣除金额”。不享受差额征税政策的填“0”.

6

5、纳税人当期发生的应税项目 ,按国家统一的原营业税政策规定享受差额扣除政策的 ,可以填报对应行该 列“本期发生额”。

6、纳税人必须知晓原营业税政策,才有可能填好该列。比如:劳务派遣,原营业税政策允许扣减支付的工资薪金、福利费……

7

7、填写纳税人单位名称全称。 8、指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日 9、根据项目适用的增值税税率或征收率填写。 10、反映纳税人当期对应项目不含税的销售额,包括开具增值税专用发票、开具其他发票、未开具发票 、纳税检查调整的销售额,纳税人所填项目享受差额征税政策的 ,本列应填写差额扣除之前的销售额。

8

12、(1)按照一般计税方法计税的本列各行次=第 5 列对应各行次 ÷(100%+对应行次增值税税率 )×对应行次适用增值税税率;

(2)按照简易计税方法计税的本列各行次=第 5 列对应各行次 ÷(100%+对应行次增值税征收率 )×对应行次适用增值税征收率; 11、纳税人销售服务、不动产和无形资产享受差额征税政策的,应填写对应项目差额扣除后的含税销售额。

按照简易计税方法计税的本列各行次=第 5 列对应各行次 ÷(100%+对应行次增值税征收率 )×对应行次适用增值税征收率; 11、纳税人销售服务、不动产和无形资产享受差额征税政策的,应填写对应项目差额扣除后的含税销售额。")

9

13、(1)按照一般计税方法计税的本列各行次=(第 6 列对应各行次÷主表第11栏销项税额)×主表第19栏应纳税额合计数;

(2)按照简易计税方法计税的本列各行次=第 6 列“销项税额”对应各行;

按照简易计税方法计税的本列各行次=第 6 列 销项税额 对应各行;")

10

14、填写按原营业税规定,本期取得的准予差额扣除的服务、不动产和无形资产差额扣除项目金额。

13、试点实施之日的税款所属期填写0。本列各行次等于上期本表第12列“期末余额”各行次金额。 15、(1)当第 10 列“本期应扣除金额”各行次≤第 3 列“价税合计”对应行次时,本列各行次=第 10 列对应各行次;(2)当第 10 列“本期应扣除金额”各行次>第 3 列“价税合计”对应行次时,本列各行次=第 3 列对应各行次.

当第 10 列 本期应扣除金额 各行次≤第 3 列 价税合计 对应行次时,本列各行次=第 10 列对应各行次;(2)当第 10 列 本期应扣除金额 各行次>第 3 列 价税合计 对应行次时,本列各行次=第 3 列对应各行次.")

11

17、反映纳税人按原营业税规定,测算出的对应项目的营业税应纳税额。本列各行次=第 13 列对应各行次×对应行次营业税税率。

16、反映纳税人按原营业税规定,对应项目的应税营业额。本列各行次=第 3 列对应各行次-第 11 列对应各行次.

12

18、本行各栏为对应栏次的合计数。 (1)本行第 3 列“价税合计”=《增值税纳税申报表附列资料(一)》(本期销售情况明细)第 11 列“价税合计 第 2+4+5+9b+12+13a+13b 行。 (2)本行第 4 列“服务、不动产和无形资产扣除项目本期实际扣除金额”=《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12 列“服务、不动产和无形资产扣除项目本期实际扣除金额”第 2+4+5+9b+12+13a+13b 行

本行第 4 列 服务、不动产和无形资产扣除项目本期实际扣除金额 =《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12 列 服务、不动产和无形资产扣除项目本期实际扣除金额 第 2+4+5+9b+12+13a+13b 行.")

13

二、行业填写案例 说明:为方便计算和理解,案例计算和填表过程都是取 整数,未精确到元至角分,纳税人填表格时,须按要求 精确到元至角分。除标注为不含税销售额的外,其他均 为含税销售额。

14

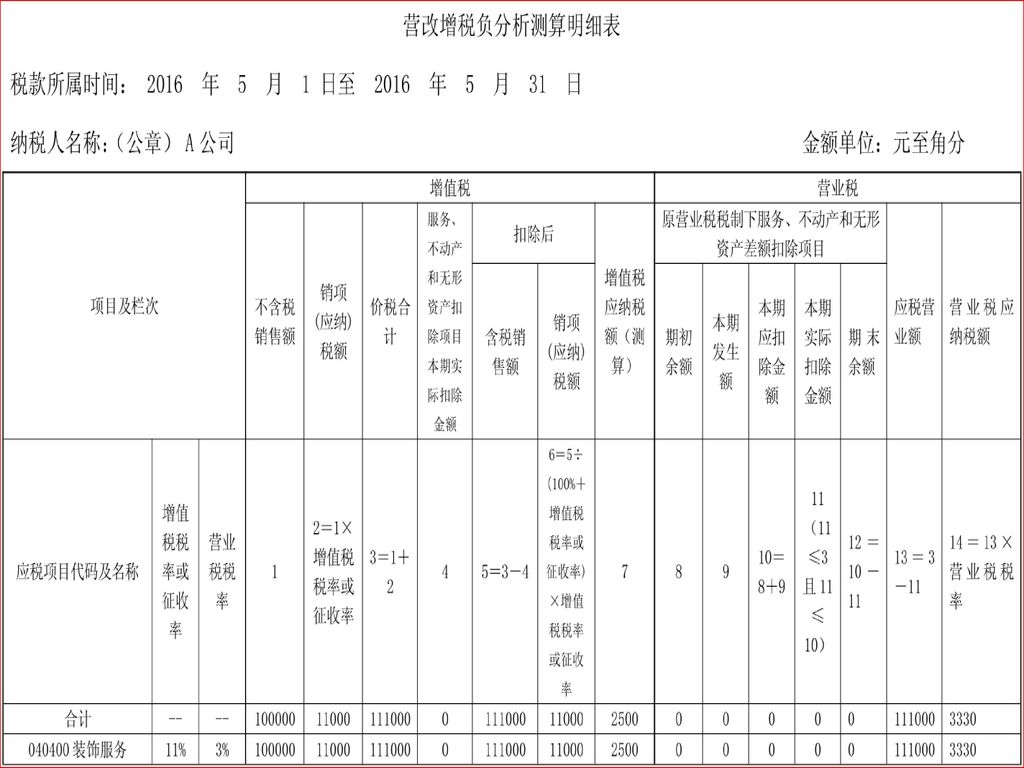

(案例一)建筑安装业 A 装修公司为增值税一般纳税人,2016 年 6 月份发生以下业务:

2.6 月 20 日采购装修材料一批,收到增值税专用发票注明金额 元,税额 8500 元。 分析:A 公司为主要从事装修业务的纳税人,主管税务机关应将 其营改增试点行业和营改增试点征收品目分别标识为“建筑装饰 业” - “装饰服务” 。

15

(一)增值税申报 对 A 公司来说,6 月份发生的业务按照一般计税方法应分别计算 销项税额和可按照纳税义务发生时间的规定, A公司收到的预收款 应确认收入 ,扣除的进项税额,按照 11%的税率计算应纳税额。 6 月份的销项税额=111000÷(1+11)×11%=11000(元) ; 同时, A公司购进的装修材料可以凭取得的增值税专用发票当月认 证抵扣 ,6 月份的进项税额为 8500 元。 A 公司 6 月份 (所属期) 的增值税应纳税额为 11000-8500= 2500(元) 申报时, 将不含税销售额和申报抵扣的进项税额填入申报表的相 关部分。

×11%=11000(元) ; 同时, A公司购进的装修材料可以凭取得的增值税专用发票当月认 证抵扣 ,6 月份的进项税额为 8500 元。 A 公司 6 月份 (所属期) 的增值税应纳税额为 11000-8500= 2500(元) 申报时, 将不含税销售额和申报抵扣的进项税额填入申报表的相 关部分。")

16

增值税申报表附列资料二 增值税申报表附列资料一本期销售情况明细 增值税申报表主表

17

第一步,需要选择应税项目代码及名称,这是填写测算明细表的基础,但对于兼营不同应税行为的试点纳税人,需要对其当期的收入进行分拆,按照收入明细进行填报。对于本例,A 公司只需选择“ 装饰服务”即可。第二步:选择应税项目适用的增值税税率或征收率以及对应的营业税税制下的营业税税率。在第一步选择了应税项目明细后,会自动的有对应的增值税税率或征收率以及营业税税率, 但由于现在税制安排和原有的营业税税制下,基于不同的计税方式和税收优惠等,对一项应税项目,可能会有 2 项或多项税率或征收率选择,系统已根据与应税项目明细的对照关系设定了可供选择的范围, 这时纳税人需要根据自身的实际情况,选择填写。 第三步:增值税应纳税额的测算。在对试点收入明细分拆后, 各项试点项目的增值税应纳税额就可以测算出来了。 对应第一步分拆的试点应税项目明细,分别填写不含税销售额,服务、不动产和无形资产扣除项目本期实际扣除金额, 其他项目根据表内公式和申报表有关内容自行计算。

18

增值税测算表填列如下:

19

最后一步,营业税应纳税额的测算 1、同样对应第一步分拆的试点应税项目明细,分别填写原营业税税制下服 务、不动产和无形资产差额扣除项目的期初余额和本期发生额, 其他项目根 据表内公式和申报表有关内容自行计算。 2、原营业税税制下差额扣除金额是本表的核心, 填写的期初余额和本期发 生额,加上计算来的本期应扣除金额、本期实际扣除金额以及期末余额,相 当于给差额扣除项目做了一个“小台账” 。值得注意的是,与增值税扣除项 目类似,在第一步选择了应税项目明细后,只有那些按照原营业税政策规定 允许差额扣除的应税项目才能填写期初余额和本期发生额, 此外, 还应注 意, 除了直接减除项目金额 (扣额) ,即本期增值税申报时在计算增值税 销项税额的税基中可扣除的金额 ;还应包括还原减除项目金额(扣税) , 即按原营业税差额征税规定可在应税收入中减除的项目金额,本期申报时在 《附列资料(二) 》中填写、在销项税额中抵扣的进项税额经还原而成,还 原公式为实际抵扣的进项税额×(1+1/增值税税率) 。

,即本期增值税申报时在计算增值税 销项税额的税基中可扣除的金额 ;还应包括还原减除项目金额(扣税) , 即按原营业税差额征税规定可在应税收入中减除的项目金额,本期申报时在 《附列资料(二) 》中填写、在销项税额中抵扣的进项税额经还原而成,还 原公式为实际抵扣的进项税额×(1+1/增值税税率) 。")

20

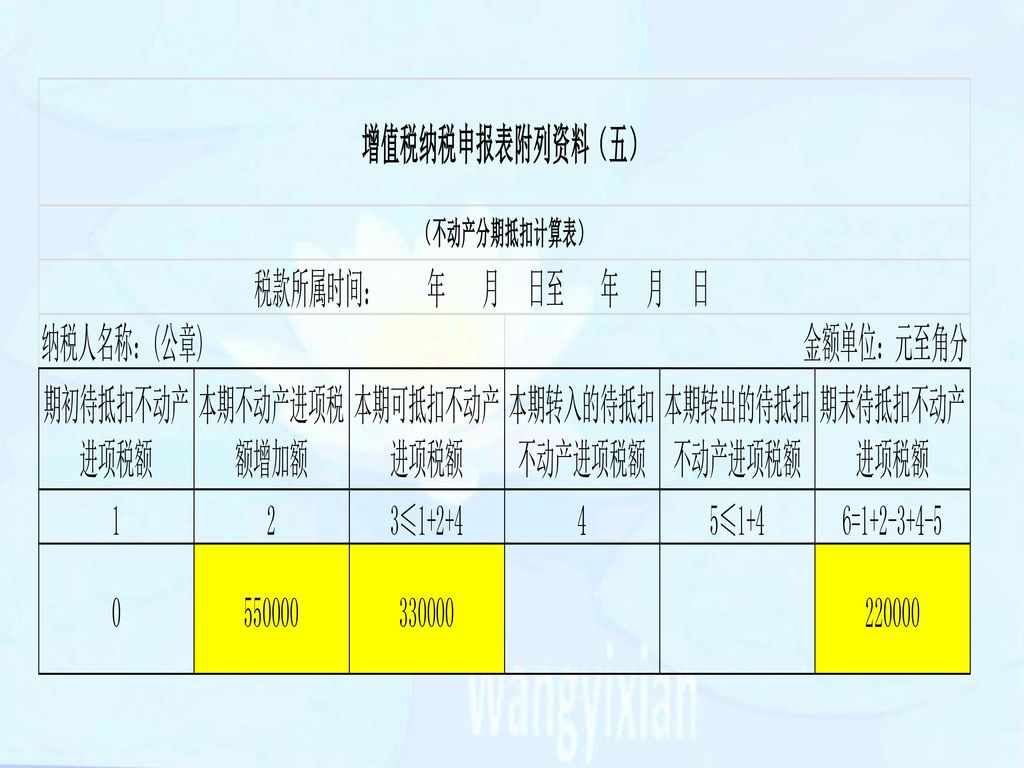

对于本例,A 公司本期无营业税下可扣除项目,如 A 公司本期有 业务分包给其他装饰公司, 支付的分包款收到的增值税专用发票抵扣的进项税额应根据上述还原公式还原减除项目金额填写入第 10 列“本期应扣除金额” 。

22

案例二、建筑安装业 B 建筑公司为增值税一般纳税人, 2016 年 5 月份主要发生以下业务:

主业务 1:2016 年 5 月 1 日承接 M 装修项目,5 月 20 日 M 装修项目 发包方按进度支付工程价款 111 万元。 主业务 2:2016 年 4 月 1 日承接 Q 工程项目( 《建筑工程施工许可证》 上注明的合同开工日期为 4 月 20 日) ,B 公司将 Q 项目中的部分施工 项目分包给了乙公司,5 月 25 日 B 公司支付给乙公司工程分包款 50 万 元并取得发票,5 月 30 日 Q 工程项目完工,发包方按合同支付给 B 公司 工程价款 256 万元。 其他业务:2016 年 5 月期间,转售了一部机器设备并开具10 万元销售额 的增值税专用发票,另外购买材料、机械等取得增值税专用发票上注明的 金额为 160 万元,其中 60 万元用于 M 项目及其他100万元用于 Q 项目。

,B 公司将 Q 项目中的部分施工 项目分包给了乙公司,5 月 25 日 B 公司支付给乙公司工程分包款 50 万 元并取得发票,5 月 30 日 Q 工程项目完工,发包方按合同支付给 B 公司 工程价款 256 万元。 其他业务:2016 年 5 月期间,转售了一部机器设备并开具10 万元销售额 的增值税专用发票,另外购买材料、机械等取得增值税专用发票上注明的 金额为 160 万元,其中 60 万元用于 M 项目及其他100万元用于 Q 项目。")

23

步骤一:B 公司所属期 5 月份的申报情况如下:

主业务 1 : M 项目适用一般计税方法,销项税额如下: 销项税额=111÷(1+11%)×11%=11 万元 主业务 2 : Q 项目《建筑工程施工许可证》上注明的合同开工日期在 4 月 30 日前的建筑工程项目为建筑工程老项目,可以选择适用简易计税方 法,并且适用差额征税政策。该业务销项税额如下: 销项税额=(256-50)÷(1+3%)×3%=6 万元

×11%=11 万元. 主业务 2 : Q 项目《建筑工程施工许可证》上注明的合同开工日期在 4 月 30. 日前的建筑工程项目为建筑工程老项目,可以选择适用简易计税方. 法,并且适用差额征税政策。该业务销项税额如下: 销项税额=(256-50)÷(1+3%)×3%=6 万元.")

24

3 .其他业务: 转售设备销项税额=10×17%=1.7 万元 购买材料、机械等进项税额=60×17%=10.2 万元 100 万元的材料、机械等用于 Q 项目(简易计税项目) ,其对应 的进项税额不得从销项税额中抵扣。 4 。汇总情况: B公司本月一般计税方法应纳税额=当期销项税额-当期实际抵扣进 项税额=11+1.7-10.2=2.5 万元 B 公司本月简易计税办法应纳税额=6 万元

25

增值税申报表主表

26

增值税申报表附列资料一

28

税负测算表填写 1 .主业务1: 该业务属于修缮服务, “应税项目代码及名称”栏应根据《营改增试点 应税项目明细表》填写“ 装饰服务”;该项目适用一般计税方 法计算应纳税额,“增值税税率或征收率”栏应填写 11% ,“营业税税 率”栏应填写 3%。 表中“增值税”部分填写如下: 其中第 7 栏按填写说明采用测算法计算过程为: 11÷12.7×2.5=2.17 万元 13、(1)按照一般计税方法计税的本列各行次=(第 6 列对应各行次÷主表第11栏销项税额)×主表第19栏应纳税额合计数; (2)按照简易计税方法计税的本列各行次=第 6 列“销项税额”对应各行;

按照一般计税方法计税的本列各行次=(第 6 列对应各行次÷主表第11栏销项税额)×主表第19栏应纳税额合计数; (2)按照简易计税方法计税的本列各行次=第 6 列 销项税额 对应各行;")

29

测算表增值税部分

30

测算表营业税部分

31

2、主业务2 该业务属于工程服务, “应税项目代码及名称”栏应根据《营改增试 点应税项目明细表》填写“ 工程服务”;该项目适用简易计税 方法计算应纳税额,“增值税税率或征收率”栏应填写 3%,“营业税 税率”栏应填写 3%。其中第 7 栏按填写说明直接等于第 6 栏。

32

表中“营业税”部分栏次的填写如下:

33

3 .其他业务: 由于该案例中的其他业务, 不属于销售服务、 不动产和 无形资产 ,按要求无需填入《营改增税负分析测算明细 表》。 4 .汇总情况: 表中合计行按前面两行进行相加计算得出,最后,该企业 的《营改增税负分析测算明细表》填写结果如下: 下降比例=(9.51-8.17)/9.51*100%=14.10%

/9.51*100%=14.10%")

35

案例三:房地产业 C 房产公司为增值税一般纳税人,2016 年 6 月份发生以下 业务:

1.6 月 10 日销售本公司自行开发的商品房一套,取得销 售不动产收入 555 万元,土地出让金111万元,并开具发票、 办理交房手续,该项房产项目是 5 月1 日开工的项目。 2.6 月 20 日支付建筑公司建筑安装工程费,收到增值税 专用发票注明金额 200 万元,税额 22 万元。

36

(一)增值税申报 对 C 公司来说,6 月份发生的业务按照一般计税方法应 分别计算销项税额和可扣除的进项税额,按照 11%的税 率计算应纳税额。按照纳税义务发生时间的规定,C 公 司应于办理交房手续的当天确认收入,6 月份的销项税 额=(555-111)÷(1+11%)×11%=44(万元) ; 同时,C 公司购进的建筑安装工程费可以凭取得的增值 税专用发票抵扣,所以 6 月份的进项税额为 22 万元。 所以,C 公司 6 月份(所属期)的增值税应纳税额为 44-22=22(万元)

÷(1+11%)×11%=44(万元) ; 同时,C 公司购进的建筑安装工程费可以凭取得的增值 税专用发票抵扣,所以 6 月份的进项税额为 22 万元。 所以,C 公司 6 月份(所属期)的增值税应纳税额为 44-22=22(万元)")

38

增值税申报表附列资料一

39

增值税申报表附列资料二

40

(二)税负分析测算明细表 第一步,选择应税项目代码及名称,根据《营改增试点应税项目明 细表》列明的项目进行选择,C 公司选择“ 销售不动产建 筑物” 。 第二步, C 公司选择了 “ 销售不动产建筑物 ”后,就有 11%和 5%两档增值税税率(征收率)可以选择,C 公司应选择 11%,营业税税率则选择 5%。

可以选择,C 公司应选择 11%,营业税税率则选择 5%。")

41

第三步,增值税应纳税额的测算。 分别填写不含税销售额, 服务 、 不动产和无形资产扣除项目本期实际扣除金额, 其他项目根据表内 公式和申报表有关内容自行计算。

C 公司本期应税项目含税销售额为 555 万元,实际扣除金额为 111,仅发生不动产销售业务,则第 7 栏增值税应纳税额(测算) =44÷44×22=22(万元) 。其他各项计算结果如下:

=44÷44×22=22(万元) 。其他各项计算结果如下:")

43

最后一步,营业税应纳税额的测算。分别填写原营业税税制下服务、 不动产和无形资产差额扣除项目的期初余额和本期发生额,其他项 目根据表内公式和申报表有关内容自行计算。C 公司本期无营业税 下可扣除项目,其他各项计算结果如下:

44

C 公司填写的税负分析测算明细表》如下

45

案例四:房地产业 D公司是一家房地产开发公司, 已登记为增值税一般纳税人, 2016年 5 月份主要发生以下业务: 业务 1:2016 年 5 月份销售本公司开发自建的房产项目商品房 ,取 得销售不动产含税收入 2200 万元,分摊土地出让金为555万元,并开 具增值税发票。 业务 2:2016 年 5 月 15 日,将其 4 月 30 日前购得的一栋写字楼出 售,取得含税收入 9990 万元,并开具发票。D 公司购置该写字楼的 原价为 5000 万元。 业务 3:2016 年 5 月 20 日,购进一套商品房作为办公用房,取得增 值税专用发票 1 份,金额 500 万元,税额 55 万元。 其他业务:2016 年 5 月期间,购买材料、建筑工地机械等(不包括用 于业务 2 的进项) 取得增值税专用发票上注明的金额为 400 万元。

取得增值税专用发票上注明的金额为 400 万元。")

46

1.业务 1: 该项目适用一般计税方法,销项税额如下: 销项税额=(2220-555) ÷(1+11%)××11%=165 万元 2.业务 2: 该项目 D 公司按文件规定,选择采用简易计税方法,并且适用 差额征税政策。该业务销项税额如下: 销项税额=(9990-5000)÷(1+5%)×5%= 万元 (另外,该项目如果在异地,须按要求在项目所在地预缴税款, 具体预缴税额如下:预缴税额为 (9990-5000)÷(1+5%)×5%= 万元)

÷(1+5%)×5%= 万元. (另外,该项目如果在异地,须按要求在项目所在地预缴税款, 具体预缴税额如下:预缴税额为. (9990-5000)÷(1+5%)×5%= 万元)")

47

3.业务 3: 按规定购进的不动产第一年抵扣 60%,该业务 2016 年 5 月 可抵扣进项税额如下: 进项税额=500×11%×60%=33 万元 4.其他业务: 购买材料、机械等取得进项税额=400×17%=68 万元 5.汇总情况: D 公司本月一般计税方法应纳税额=当期销项税额-当期进项 税额=165-33-68=64万元 6、简易征收汇总: D 公司本月简易计税方法应纳税额=237.6 万元

48

增值税申报表:

49

增值税申报表附列资料一

50

增值税申报表附列资料二

52

(二)税负测算表 1、主业务1增值税(单位:万元)

税负测算表 1、主业务1增值税(单位:万元)")

53

主业务1营业税

54

2、主业务2: 该业务属于销售取得的不动产, “应税项目代码及名称” 栏应根据《营改增试点应税项目明细表》填写“ 销 售不动产建筑物” ;该项目纳税人选用简易计税方法计算 应纳税额, 并且适用差额征税政策, “增值税税率或征收 率”栏应填写 5%, “营业税税率”栏应填写5%。 该项目纳税人选用简易计税方法计算应纳税额, 其中第 7 栏直接等于第 6 栏。

55

增值税(单位:万元)

")

56

营业税(单位:万元)

")

57

3、业务3 : 该业务属于购进不动产,对纳税人当期的纳税申报产生进项 税额,但不属于销售服务、不动产和无形资产,按要求无需 填入《营改增税负分析测算明细表》 。 4、其他业务: 由于该案例中的其他业务, 不属于销售服务、 不动产和无形 资产 ,按要求无需填入《营改增税负分析测算明细表》 。 5、汇总情况: 表中合计行按前面两行进行相加计算得出,最后,该企业的 《营改增税负分析测算明细表》填写结果如下:

59

案例五:金融服务业 某商业银行 E 银行为增值税一般纳税人,2016 年 5 月发 生以下业务:

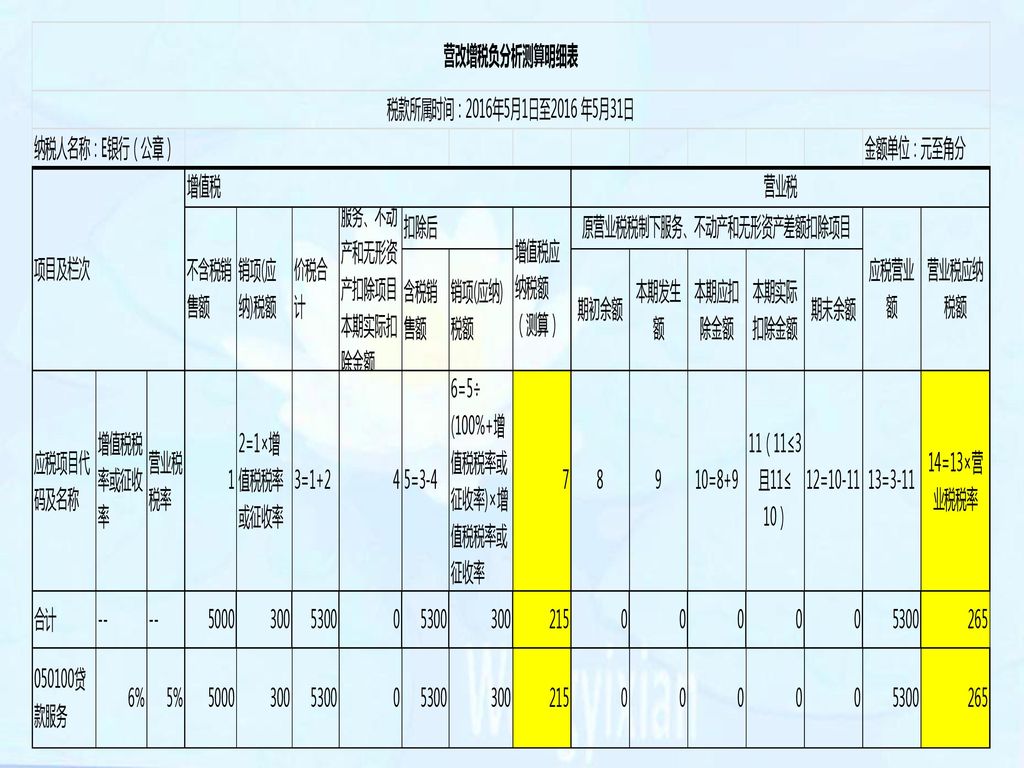

贷款利息收入(不含金融机构往来利息收入)5300 万元, 购进软件、办公用品等低值易耗品适用 17%税率的增值税 货物 585 万元。

5300 万元, 购进软件、办公用品等低值易耗品适用 17%税率的增值税 货物 585 万元。")

60

(一)增值税申报 首先它属于 “金融业” --“货币金融服务” ,-“商业银 行” ,其对应的主征收品目应标识为“货款服务” 。

该银行当月的增值税申报如下: 销项税额=5300÷(1+6%)×6%=300(万元) 进项税额=585÷(1+17%)×17%=85(万元) 应纳税额=300-85=215(万元) 填报增值税申报表如下:

×6%=300(万元) 进项税额=585÷(1+17%)×17%=85(万元) 应纳税额=300-85=215(万元) 填报增值税申报表如下:")

64

1.首先按照《营改增试点应税项目明细表》 ,填写“应 税项目代码及名称”栏,贷款利息收入应选择为 “050100 贷款服务” ,其对应的增值税税率为 6%,营 业税税率为 5%。

2.按照填表说明,对每项应税项目分别填写其增值税不 含税销售额,本期实际扣除金额等增值税部分内容,此时 注意,只有那些按照政策规定允许差额扣除的应税项目才 能填写本期实际扣除额,对 E企业来说,本期不存在差额 扣除,应填写 0,具体填写如下:

65

增值税负下:

66

营业税负下:

68

案例六:金融服务业 某商业银行 F 银行为增值税一般纳税人,2016 年 5 月发生以下业务: 1、收入的构成如下:贷款利息收入(不含金融机构往来利息收入)3.18 亿元,支付、结算、账户管理等业务佣金或手续费 1.06 亿元,票据贴现利 息、信用卡利息等其他利息收入 6360 万元,债券投资转让收入 4240 万 元,投资咨询顾问收入 3180 万元,银行将闲置的办公楼对外出租取得的 租赁收入 1110 万元。 2、 主要支出项目如下: 利息支出 (含金融机构往来利息支出) 2.54亿元, 新购入电脑、办公器具、运输工具等固定资产 3510 万元,外购修理修配、 软件、材料、用具、备品备件等存货、办公用品等低值易耗品以及其他适 用 17%税率的增值税货物及劳务 2340 万元,债券投资购入支出 3180 万 元, 支付的运输费用、 基础电信服务费用等 1110万元。

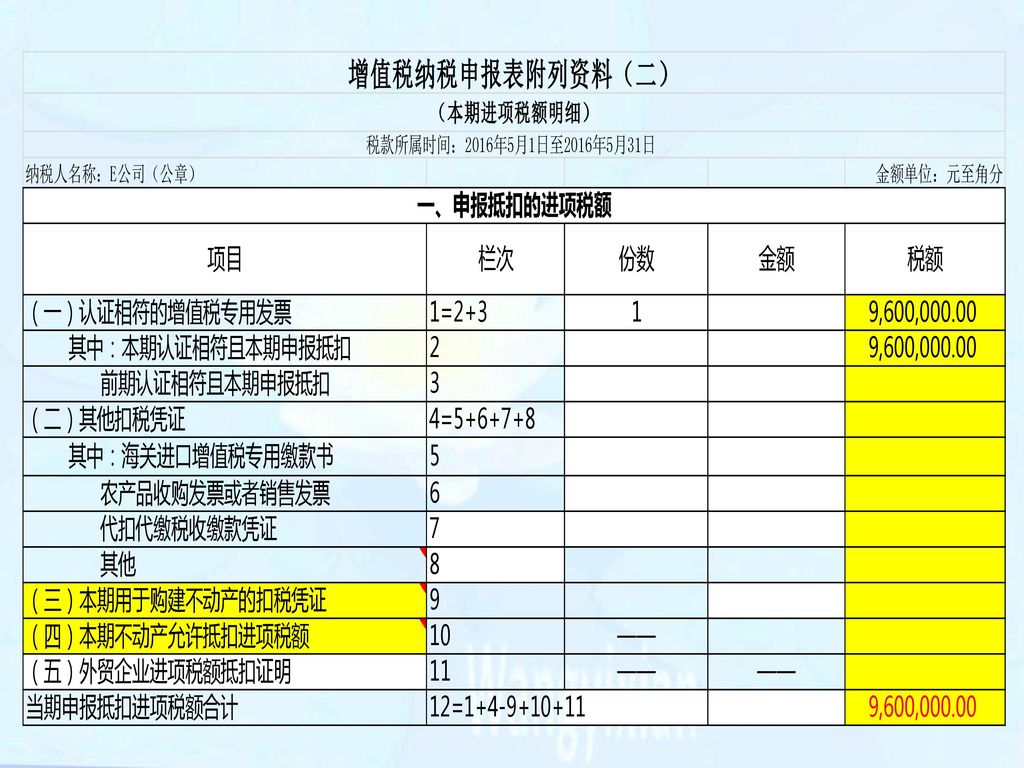

3.18 亿元,支付、结算、账户管理等业务佣金或手续费 1.06 亿元,票据贴现利 息、信用卡利息等其他利息收入 6360 万元,债券投资转让收入 4240 万 元,投资咨询顾问收入 3180 万元,银行将闲置的办公楼对外出租取得的 租赁收入 1110 万元。 2、 主要支出项目如下: 利息支出 (含金融机构往来利息支出) 2.54亿元, 新购入电脑、办公器具、运输工具等固定资产 3510 万元,外购修理修配、 软件、材料、用具、备品备件等存货、办公用品等低值易耗品以及其他适 用 17%税率的增值税货物及劳务 2340 万元,债券投资购入支出 3180 万 元, 支付的运输费用、 基础电信服务费用等 1110万元。")

69

销项税额计算: 1、贷款利息收入,不可开专票,开普票 2、支付、结算、账户管理等业务佣金或手续费可开专票或普票 3、票据贴现利息、信用卡利息等其他利息收入开普票不开专票 4、债券投资收入减支出,计算增值税。开普票不开专票 5、投资咨询顾问收入可开专票或普票 6、闲置资产对外经营性租赁,税率11%,开普票或专票 7、销项税额=〔31800+10600+6360+(4240-3180)+ 3180〕 ÷(1+6%)×6%+1110÷(1+11%)×11%=3110(万元)

+ 3180〕 ÷(1+6%)×6%+1110÷(1+11%)×11%=3110(万元)")

70

进项税额计算: 1、利息支出(含金融机构往来利息支出)不可扣除进项; 2、购入电脑、办公器具、运输工具等固定资产不专用于免税、简易计 税、集体福利、个人消费的可抵扣进项 3、外购修理修配、软件、材料、用具等低值易耗品不专用于免税、简 易计税、集体福利、个人消费的可抵扣进项 4、债券投资购入支出不可抵扣进项; 5、支付的运输费用、基础电信服务费用可抵扣进项 6、进项税额= ( ÷(1+17%)×17%+1110÷(1+11%)×11%=960(万元)

×17%+1110÷(1+11%)×11%=960(万元)")

71

增值税申报表主表:

74

营改增税负分析测算明细表 1.首先按照《营改增试点应税项目明细表》

75

2、按照填表说明,对每项应税项目分别填写其增值税不含 税销售额,本期实际扣除金额等增值税部分内容,此时注 意,只有那些按照政策规定允许差额扣除的应税项目才能 填写本期实际扣除额,对 F银行来说,贷款服务、金融商品 转让才可以填写而直接收费金融服务、咨询服务和不动产 经营租赁项目应填写 0,具体情况如下:

76

13、(1)按照一般计税方法计税的本列各行次=(第 6 列对应各行次÷主表第11栏销项税额)×主表第19栏应纳税额合计数;

(2)按照简易计税方法计税的本列各行次=第 6 列“销项税额”对应各行;

按照简易计税方法计税的本列各行次=第 6 列 销项税额 对应各行;")

77

营业税负下:

79

案例七:生活服务业 G 宾馆为增值税一般纳税人,2016 年 5 月发生以下业务:客房住宿费 收入 106 万元,购进桌椅、床被单等房间用品适用 17%税率的增值税 货物 11.7 万元。 (一)增值税申报 首先它属于 “生活性服务业” --“住宿业” -“住宿服务” 该宾馆当月的增值税申报如下: 销项税额=106÷(1+6%)×6%=6(万元) 进项税额=11.7÷(1+17%)×17%=1.7 万元) 应纳税额=6-1.7=4.3(万元)

×6%=6(万元) 进项税额=11.7÷(1+17%)×17%=1.7 万元) 应纳税额=6-1.7=4.3(万元)")

81

增值税申报表附列资料一

82

增值税申报表附列资料二

83

(二)税负测算表 1、首先住宿服务收入应选择为“070402 住宿服务” ,其对应 的增值税税率为 6%,营业税税率为 5%。

2、对每项应税项目分别填写其增值税不含税销售额,本期实际 扣除金额等增值税部分内容,此时注意,只有那些按照政策规 定允许差额扣除的应税项目才能填写本期实际扣除额, 对该企 业来说,本期不存在差额扣除,应填写 0; 3.填写按照原营业税税制计算的营业税应纳税额 按照各应税项目扣除前的含税销售额(也即扣除前的营业收入 ) 减去企业填写的实际扣除金额,就是当期的应税营业额,乘以 对应的营业税税率,计算出营业税应纳税额。

减去企业填写的实际扣除金额,就是当期的应税营业额,乘以 对应的营业税税率,计算出营业税应纳税额。")

87

案例八:生活服务业 H 酒店为外资酒店,增值税一般纳税人,2016 年 5 月发生以下业务: 1、收入的构成如下:客房住宿费收入 1060 万元,酒店餐饮收入 954 万元,内部附属商场商品销售收入 万元,酒吧、KTV 收 入106 万元。 2、主要支出项目如下:采购的酒店用品、燃料、水、电等非固定资 产类货物以及商场、酒吧、KTV 商品支出 234 万元,餐厅采购的农 产品等原料支出 113 万元,电梯、空调系统、车辆、消防系统、 备 用发电机组、大楼安防系统及照明设施、LED 电视、信息化控制系 统等维修保养费用 23.4 万元, 支付的电话、 宽带邮费等费用 万元 ,支付给酒店物业管理公司的物业费 31.8 万元,支付给境外的 酒店管理集团的管理费代扣代缴税金 20 万元。

88

销项税额: 1、客房住宿费收入,可以开普票或专票 2、酒店餐饮收入不可开专票,开普票 3、附属商场收入属于兼营,可开专票或普票 4、酒吧、KTV收入不可开专票,开普票 销项税额=(1060+954+106) ÷(1+6%)×6%+105.3÷(1+17%) ×17%=120+15.3=135.3(万元)

")

89

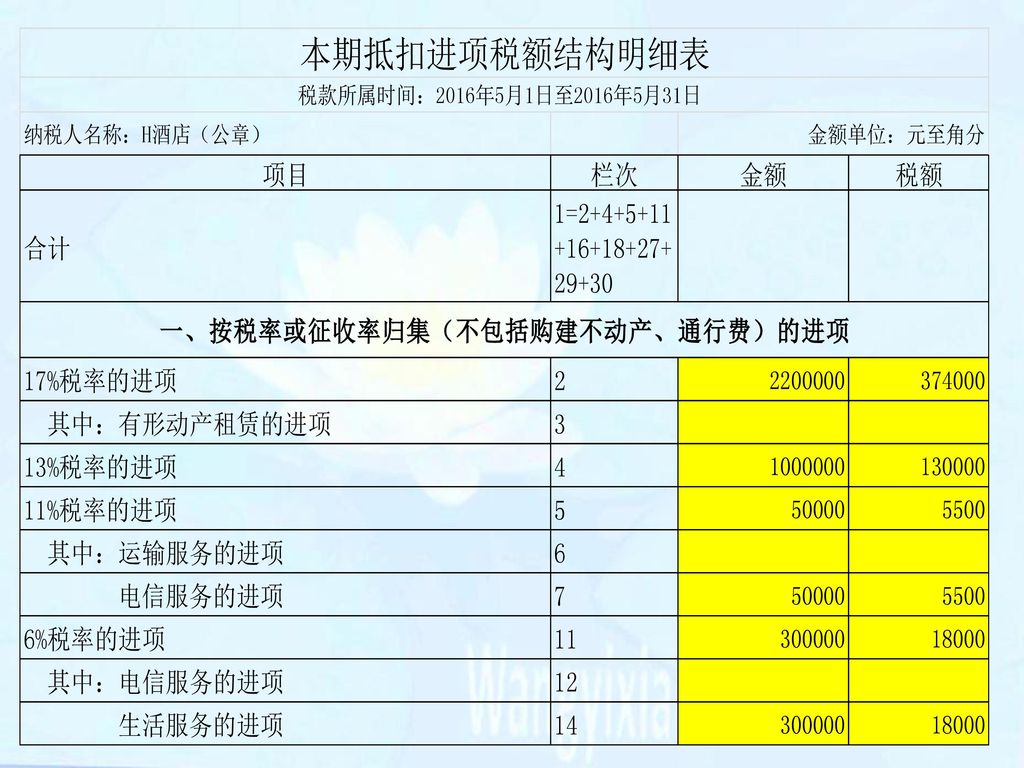

进项税额: 1、采购的酒店用品、燃料、水、电等非固定资产类货物以及商场、酒吧、 KTV 商品支出允许抵扣进项; 2、餐厅采购的农产品等原料支出取得发票可抵扣进项(财税[2012]75号) 3、电梯、空调系统、车辆、消防系统、 备用发电机组、大楼安防系统及 照明设施等取得增值税专用发票且认证后可抵扣进项; 4、支付的电话、 宽带邮费、物业管理费可抵扣进项 5、支付给境外的酒店管理集团的管理费代扣代缴税金 凭合同、付费、完 税凭证等可抵扣。 进项税额= (234+23.4)÷(1+17%)×17%+113÷(1+13%)×13% +5.55÷(1+11%)×11%+31.8÷(1+6)×6%+20=37.4+13+0.55+ 1.8+20=72.75(万元)

![进项税额: 1、采购的酒店用品、燃料、水、电等非固定资产类货物以及商场、酒吧、 KTV 商品支出允许抵扣进项; 2、餐厅采购的农产品等原料支出取得发票可抵扣进项(财税[2012]75号)](http://slidesplayer.com/slide/11385147/61/images/89/%E8%BF%9B%E9%A1%B9%E7%A8%8E%E9%A2%9D%EF%BC%9A+1%E3%80%81%E9%87%87%E8%B4%AD%E7%9A%84%E9%85%92%E5%BA%97%E7%94%A8%E5%93%81%E3%80%81%E7%87%83%E6%96%99%E3%80%81%E6%B0%B4%E3%80%81%E7%94%B5%E7%AD%89%E9%9D%9E%E5%9B%BA%E5%AE%9A%E8%B5%84%E4%BA%A7%E7%B1%BB%E8%B4%A7%E7%89%A9%E4%BB%A5%E5%8F%8A%E5%95%86%E5%9C%BA%E3%80%81%E9%85%92%E5%90%A7%E3%80%81+KTV+%E5%95%86%E5%93%81%E6%94%AF%E5%87%BA%E5%85%81%E8%AE%B8%E6%8A%B5%E6%89%A3%E8%BF%9B%E9%A1%B9%EF%BC%9B+2%E3%80%81%E9%A4%90%E5%8E%85%E9%87%87%E8%B4%AD%E7%9A%84%E5%86%9C%E4%BA%A7%E5%93%81%E7%AD%89%E5%8E%9F%E6%96%99%E6%94%AF%E5%87%BA%E5%8F%96%E5%BE%97%E5%8F%91%E7%A5%A8%E5%8F%AF%E6%8A%B5%E6%89%A3%E8%BF%9B%E9%A1%B9%EF%BC%88%E8%B4%A2%E7%A8%8E%5B2012%5D75%E5%8F%B7%EF%BC%89.jpg "3、电梯、空调系统、车辆、消防系统、 备用发电机组、大楼安防系统及 照明设施等取得增值税专用发票且认证后可抵扣进项; 4、支付的电话、 宽带邮费、物业管理费可抵扣进项. 5、支付给境外的酒店管理集团的管理费代扣代缴税金 凭合同、付费、完 税凭证等可抵扣。 进项税额= (234+23.4)÷(1+17%)×17%+113÷(1+13%)×13% +5.55÷(1+11%)×11%+31.8÷(1+6)×6%+20=37.4+13+0.55+ 1.8+20=72.75(万元)")

90

应纳税额=135.3-72.75=62.55(万元)

")

91

增值税申报表附列资料一

92

增值税申报表附列资料二

94

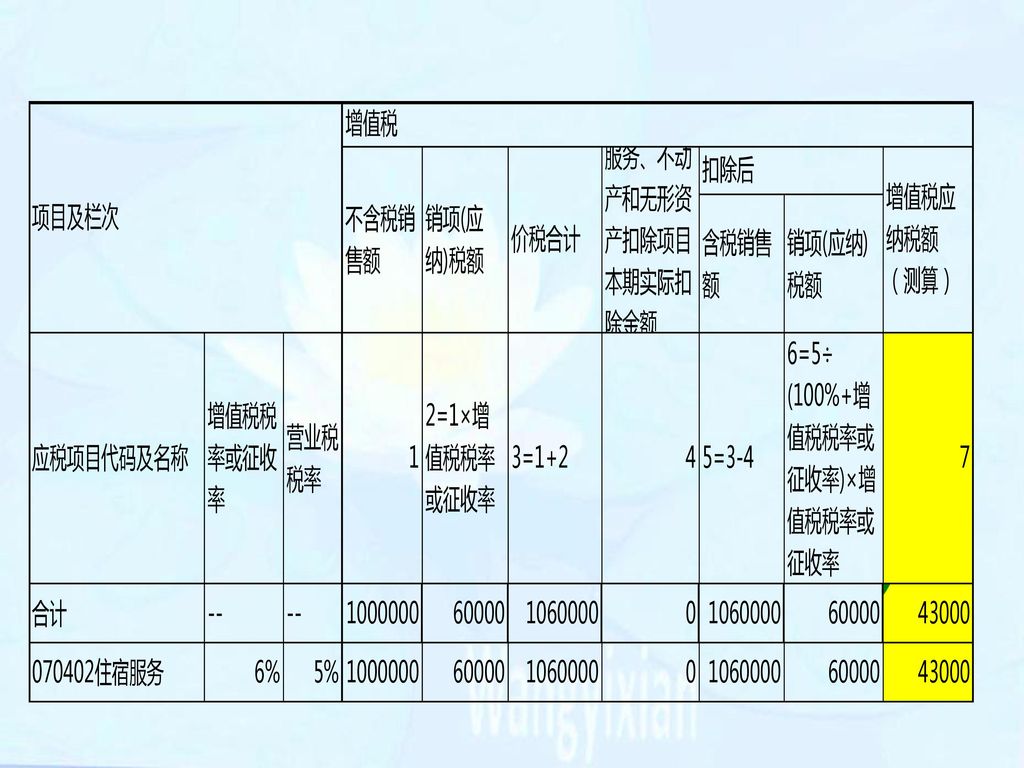

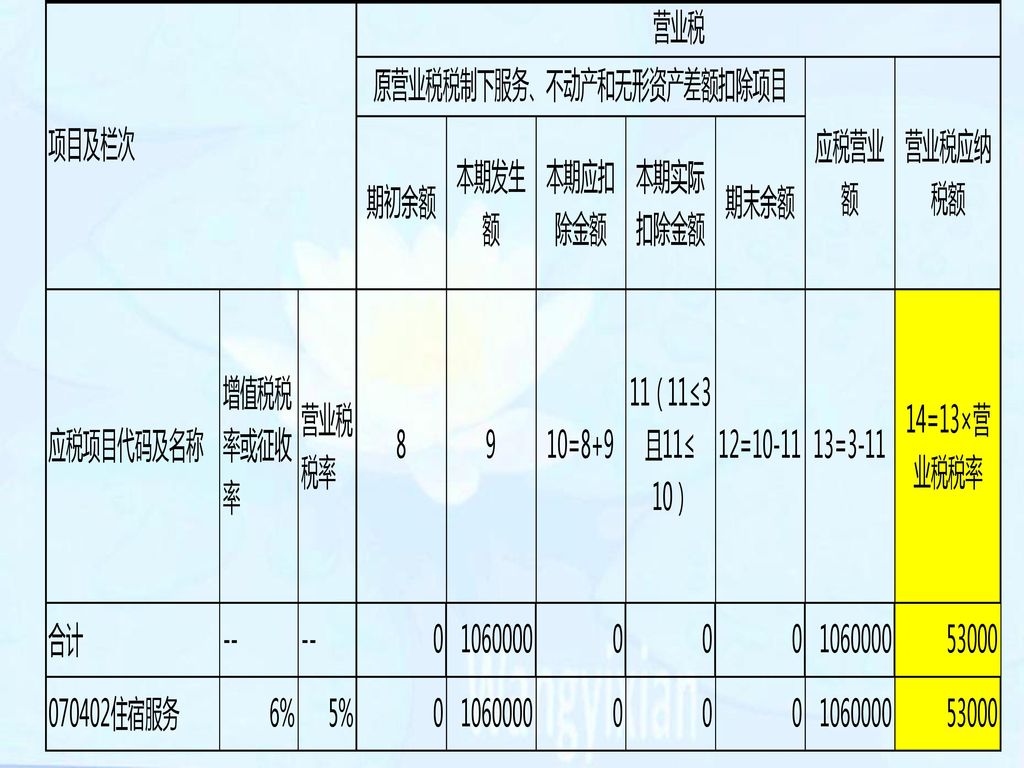

(二)税负测算表 1、首先填写“应税项目代码及名称”栏,客房住宿费收入填写 “ 住宿服务” ,酒店餐饮收入填写“ 餐饮服务” ,酒 吧、KTV 收入填写“ 娱乐服务” ,内部附属商场的商品销售收 入不填写。只能在可选的增值税税率或征收率中选择,对应的营业税税 率应根据营业税税制规定选择 ,比如娱乐服务,有 5%—20%可选择, 对 H 酒店来说,选择了 5%。

95

2、对每项应税项目分别填写其增值税不含税销售额、本期实际扣 除金额等增值税部分内容,只有那些按照政策规定允许差额扣除的 应税项目才能填写本期实际扣除额,对 H 酒店来说 ,应税项目无 可扣除内容,应填写 0。 住宿服务的第 7 栏增值税应纳税额(测算)=60÷135.3×62.55 =27.74(万元) 餐饮服务的第 7 栏增值税应纳税额(测算)=54÷135.3×62.55 =24.96(万元) 娱乐服务的第 7 栏增值税应纳税额(测算)=6÷135.3×62.55 =2.77(万元)

=60÷135.3× =27.74(万元) 餐饮服务的第 7 栏增值税应纳税额(测算)=54÷135.3× =24.96(万元) 娱乐服务的第 7 栏增值税应纳税额(测算)=6÷135.3× =2.77(万元)")

96

增值税负下:

97

营业税负下:

99

THANK YOU! 从来不著水,清净本因心。 --唐·李颀《粲公院各赋一物得初荷》 邮箱:582842666@qq.com

微信:

Similar presentations

主讲人:杨菠.>")