Download presentation

Presentation is loading. Please wait.

1

金融风险评估与管理 估值 投资组合 风险管理-三大块

Matlab培训 金融风险评估与管理 估值 投资组合 风险管理-三大块

2

课程目标: 金融风险的识别与评估,如何对冲金融风险

1.金融风险来源分析 2.金融风险度量方法与压力测试 3.如对风险工具(股指期货、国债期货、期权) 务实操作: 1.沪深300指数收益率尖峰厚望的统计特征 2.沪深300ETF或多资产组合的Var计算(历史模拟、参数模型、蒙特卡罗模拟) 3.穆迪KMV模型的计算实现

务实操作: 1.沪深300指数收益率尖峰厚望的统计特征. 2.沪深300ETF或多资产组合的Var计算(历史模拟、参数模型、蒙特卡罗模拟) 3.穆迪KMV模型的计算实现.")

3

CDS,CDO 次债危机 买入9%垃圾债 花1%买入一个违约风险保护。 赚8%。 利率水平估计4%。 A B C

5

求解方程方法

6

Matlab函数 fzero函数 fsolve函数 含参数方程组求解 为matlab最主要内置的求解单变量方程的函数

[x,fval,exitflag,output] = fzero(fun,x0,options) fsolve函数 为matlab最主要求解多变量方程与方程组的函数 [x,fval,exitflag,output,jacobian] = fsolve(fun,x0,options) 含参数方程组求解

fsolve函数. 为matlab最主要求解多变量方程与方程组的函数. [x,fval,exitflag,output,jacobian] = fsolve(fun,x0,options) 含参数方程组求解.")

7

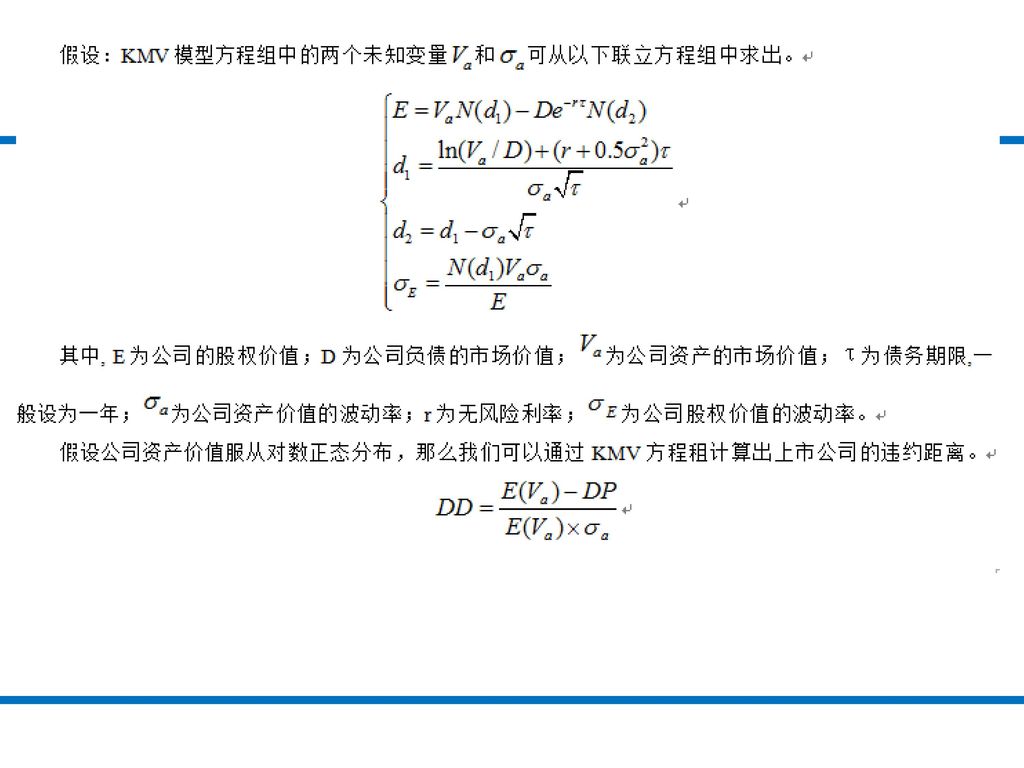

KMV模型方程组技巧

8

VaR VaR(Value at Risk)按字面解释就是“在险价值”,其含义指:在市场正常波动下,某一金融资产或证券组合的最大可能损失。更为确切的是指,在一定概率水平(置信度)下,某一金融资产或证券组合价值在未来特定时期内的最大可能损失

按字面解释就是 在险价值 ,其含义指:在市场正常波动下,某一金融资产或证券组合的最大可能损失。更为确切的是指,在一定概率水平(置信度)下,某一金融资产或证券组合价值在未来特定时期内的最大可能损失.")

9

计算投资组合风险价值(VaR)

Similar presentations

秦朝,把黄金作为上币,铜钱作为下币 >")

.>")

>")