Download presentation

Presentation is loading. Please wait.

1

房地合一新舊制對高資產客戶 不動產投資規劃的影嚮

房地合一新舊制對高資產客戶 不動產投資規劃的影嚮 汪海清 104年10月

2

一 .舊 制 (一)個人及營利事業出售土地免所得稅。 (二)個人及營利事業出售房屋應課房屋交易所得稅。 (三)營業人出售土地免營業稅,出售房產應課營業稅。 (四)按公告現值計算漲價總數額課土地增值稅。 (五)依稅捐稽徵法第六條規定,土地增值稅及法院行政執行處執 行拍賣或變賣房屋,應課徵之營業稅優先於一切債權及抵押授償權。

個人及營利事業出售土地免所得稅。 (二)個人及營利事業出售房屋應課房屋交易所得稅。 (三)營業人出售土地免營業稅,出售房產應課營業稅。 (四)按公告現值計算漲價總數額課土地增值稅。 (五)依稅捐稽徵法第六條規定,土地增值稅及法院行政執行處執 行拍賣或變賣房屋,應課徵之營業稅優先於一切債權及抵押授償權。")

3

二 .舊制下個人或營利事業節稅策略 (一)建商與個人地主採用合建分售方式(個人賣土地、建商賣房屋), 興建房屋出售,因為個人出售土地不用繳所得稅,且按公告現值繳 土增稅;建商賣屋要繳營業稅、營所稅,故建商會儘量壓低建物售 價,提高土地售價,可以節省相當營業稅及營利事業所得稅。但若 營利事業過於壓低建物價格,會被稽徵機關按時價或下列公式調整: 土地及其定著物之銷售價格×房屋評定標準 價格×(1+徵收率) ∕﹝土地公告現值+房屋評定標準價格×(1 +徵收率)﹞

建商與個人地主採用合建分售方式(個人賣土地、建商賣房屋), 興建房屋出售,因為個人出售土地不用繳所得稅,且按公告現值繳 土增稅;建商賣屋要繳營業稅、營所稅,故建商會儘量壓低建物售 價,提高土地售價,可以節省相當營業稅及營利事業所得稅。但若 營利事業過於壓低建物價格,會被稽徵機關按時價或下列公式調整: 土地及其定著物之銷售價格×房屋評定標準 價格×(1+徵收率) ∕﹝土地公告現值+房屋評定標準價格×(1 +徵收率)﹞")

4

(二)除了計畫採不動產證劵化方式投資或其他特殊目的外,投資 人會以個人名義購買土地;因為公司組織營利事業出售土地, 雖然比照個人免所得稅,但賺的錢會被認為是公司未分配盈餘, 如果分配股東就會有股利所得,面臨最高邊際稅率45%,如果 不分配還要繳10 %未分配盈餘稅,並不划算。

除了計畫採不動產證劵化方式投資或其他特殊目的外,投資 人會以個人名義購買土地;因為公司組織營利事業出售土地, 雖然比照個人免所得稅,但賺的錢會被認為是公司未分配盈餘, 如果分配股東就會有股利所得,面臨最高邊際稅率45%,如果 不分配還要繳10 %未分配盈餘稅,並不划算。")

5

三 .舊制下三大地雷 A. 情 境 一 唐先生在新板特區投資2,000萬元買房, 房價大漲,唐先生以4,000萬元賣出,淨賺 2,000萬元;唐先生隔年申報房屋財產交易所得 96萬元,國稅局改核定為800萬元,補稅加罰 近500萬元。

6

現階房屋財產交易所得的計算方式有二種 (一)「核實認定」即

A. 情 境 一 現階房屋財產交易所得的計算方式有二種 (一)「核實認定」即 (總售價淨額一總成本)x ─────────────── (二)按財政部標準公式,即 房屋評定現值X固定百分比 房屋評定現值 土地公告地值┼房屋評定現值 (簡稱房地比)

「核實認定」即. (總售價淨額一總成本)x ─────────────── (二)按財政部標準公式,即. 房屋評定現值X固定百分比. 房屋評定現值. 土地公告地值┼房屋評定現值. (簡稱房地比)")

7

唐先生 案例: (一)核實認定 [4,000萬元 ─ 2,000萬元]X 40%(假設房地比為40%)=800萬元 (二)財政部標準 2910,000元X33% ≒ 960,000元

![唐先生 案例: (一)核實認定 [4,000萬元 ─ 2,000萬元]X 40%(假設房地比為40%)=800萬元 (二)財政部標準 2910,000元X33% ≒ 960,000元](http://slidesplayer.com/slide/11385315/61/images/7/%E5%94%90%E5%85%88%E7%94%9F+%E6%A1%88%E4%BE%8B%EF%BC%9A+%EF%BC%88%E4%B8%80%EF%BC%89%E6%A0%B8%E5%AF%A6%E8%AA%8D%E5%AE%9A+%EF%BC%BB4%2C000%E8%90%AC%E5%85%83+%E2%94%80+2%2C000%E8%90%AC%E5%85%83%EF%BC%BD%EF%BC%B8+%EF%BC%94%EF%BC%90%EF%BC%85%EF%BC%88%E5%81%87%E8%A8%AD%E6%88%BF%E5%9C%B0%E6%AF%94%E7%82%BA%EF%BC%94%EF%BC%90%EF%BC%85%EF%BC%89%EF%BC%9D800%E8%90%AC%E5%85%83+%EF%BC%88%E4%BA%8C%EF%BC%89%E8%B2%A1%E6%94%BF%E9%83%A8%E6%A8%99%E6%BA%96+2910%2C000%E5%85%83%EF%BC%B8%EF%BC%93%EF%BC%93%EF%BC%85+%E2%89%92+960%2C000%E5%85%83.jpg "唐先生 案例: (一)核實認定 [4,000萬元 ─ 2,000萬元]X 40%(假設房地比為40%)=800萬元 (二)財政部標準 2910,000元X33% ≒ 960,000元")

8

唐先生 案例: (三) 投資人錯誤的觀念是認為可以自由選擇兩 種計算方孰低來申報房屋財產交易所得;但依照所 得稅法細則17條之2條規定,是稽徵機關可以自 由選擇計算方式。

投資人錯誤的觀念是認為可以自由選擇兩 種計算方孰低來申報房屋財產交易所得;但依照所 得稅法細則17條之2條規定,是稽徵機關可以自 由選擇計算方式。")

9

唐先生 案例: 四.房屋財產交易所得老早就已經實價課稅了!如果 張盛何部長房地合一課稅實施,那不動產財產交易所 得就變成2000萬元。(不必再乘房地比了)

")

10

B. 情 境 二 “李小姐在台北市大安區買預售屋乙戶 3,500萬元,付訂金350萬元, 一年後,房屋尚未興建完成, 李小姐就以5,000萬元將合約出售, 未申報財產交易所得稅。”

11

B. 情 境 二 預售屋合約轉讓為財產交易所得,國稅局查獲後認定 李小姐當年度有財產交易所得 1,500萬元,補稅 600萬元,再罰一倍600萬元, 合計1,200萬元。

12

B. 情 境 二 如果李小姐在房屋興建完成,取得房屋所有權後,再移 轉;則可乘上房地比,假設房地比為40%,則房屋財 交易所得為 ,但這時又有奢侈稅的問題了,厲害吧!

13

C. 情 境 三 “張老先生在三重開一家OO機械有限公司,公司淨值約 8000萬元,張老先生過世後,繼承人以淨值 8000萬元申報遺產稅,國稅局卻核定為 12億,漲了好多倍,這樣合法嗎?”

14

一、依照遺產稅法細則29條規定,未上市櫃公司按淨值計 算遺產價值,但未上市櫃公司若擁有上市櫃公司股票應按 市價,土地應按公告現值調整淨值。

15

C. 情 境 三 二、張老先生投資的OO機械有限公司,因為40多年前買廠 地時公告現值偏低,40多年後公告現值已經漲了許多,按 現在的公告現值調整就造成有限公司淨值大幅上升,要多 繳許多倍的遺產稅。

16

四 .舊制並沒有廢除,因為新制有 日出條款只適用於下列交易項目

四 .舊制並沒有廢除,因為新制有 日出條款只適用於下列交易項目 1. 105年1月1日以後取得。 2. 103年1月1日之次日以後取得且持有期間2年以內。 故現在是“一國兩制”或“房地產兩制”

17

五.新制 (一)

")

18

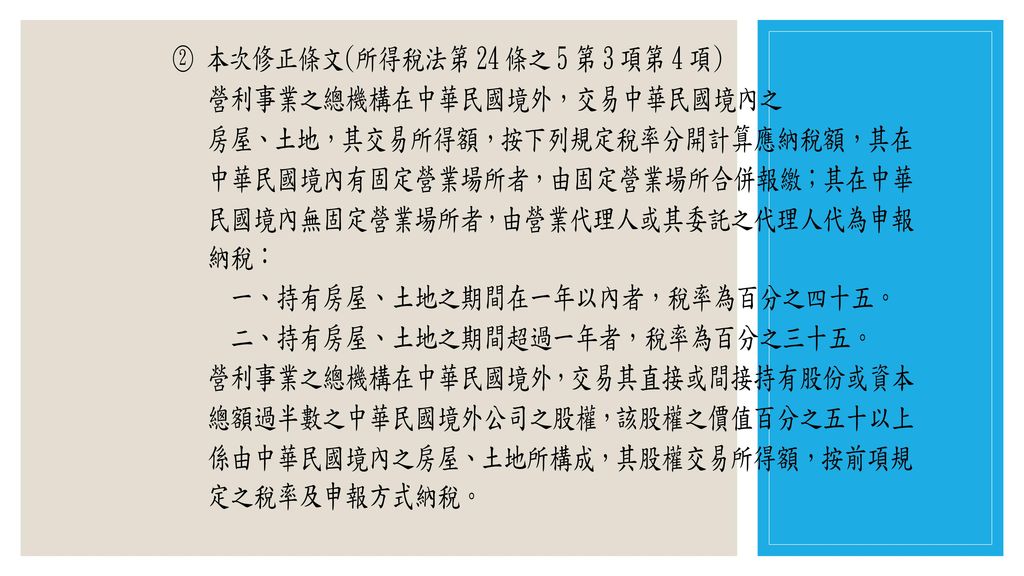

(二)非居住者暨總機構在中華民國境外之營利事業稅負加重

1

20

3 財政部加重非居住者稅負之背景 (1)非居住者不必結算申報綜合所得稅,期所得大部分皆按就原扣繳方式 完稅,扣繳稅率最高20%,遠低於綜所稅最高邊際稅率45%,故納稅義務 人常藉故將身分變更為非居住者,規避綜所稅高累進邊際稅率。 (2)總機構在中華民國境外之營利事業:納稅義務人經常在中華民國境外 設立總機構在境內投資房地產獲取利潤後滙至海外,利用CFC概念,規避 在中華民國境內分派盈餘,協助股東規避所得稅負,故本次調高其稅 率。 4 財政部加重非居住者稅負之其他措施 財政部在民國102年修改所得稅法規定,非居住者出售任何股票都要恢復 課證券交易所得稅。

總機構在中華民國境外之營利事業:納稅義務人經常在中華民國境外 設立總機構在境內投資房地產獲取利潤後滙至海外,利用CFC概念,規避 在中華民國境內分派盈餘,協助股東規避所得稅負,故本次調高其稅 率。 4 財政部加重非居住者稅負之其他措施. 財政部在民國102年修改所得稅法規定,非居住者出售任何股票都要恢復 課證券交易所得稅。")

21

(三)

")

23

(四)

")

24

(五)課稅方式計盈虧互抵 項目 個人 營利事業 課稅方式 (分離課稅-交易後30日內申報) ‧總機構在中華民國境內之營利事業(合併申報) ‧總機構在中華民國境內之營利事業(分離課稅) 盈虧互抵 盈虧得後抵3年 虧所得後抵10年

25

(六)自用住宅優惠及減免規定

自用住宅優惠及減免規定")

26

新 制 (一)個人及營利事業出售土地恢復課所得稅。 (二)稅基=﹝房地收入─成本─費用─依土地稅法計算之 土地漲價總數額﹞ (三)完稅方式:個人分離課稅;營利事業結算申報納稅 (四)稅負加重對象: 非居住者及總機構在中華民國境外之營利事業~ 1.持有一年以下:45% 2.持有超過一年:35%

個人及營利事業出售土地恢復課所得稅。 (二)稅基=﹝房地收入─成本─費用─依土地稅法計算之 土地漲價總數額﹞ (三)完稅方式:個人分離課稅;營利事業結算申報納稅 (四)稅負加重對象: 非居住者及總機構在中華民國境外之營利事業~ 1.持有一年以下:45% 2.持有超過一年:35%")

27

(七)新制最大特色:實價課稅 1.舊制按公告現值課土增稅;個人售屋尚有機會按財政部規定 以房屋評定標準價格一定比例公式,計算房屋財產交易所得稅, 脫離實價課稅範圍。 2.新制恢復對土地交易課徵所得稅,而所得稅本身就是實價課 稅,不再採用公告現值或房屋評定標準價格計算交易所得。

新制最大特色:實價課稅 1.舊制按公告現值課土增稅;個人售屋尚有機會按財政部規定 以房屋評定標準價格一定比例公式,計算房屋財產交易所得稅, 脫離實價課稅範圍。 2.新制恢復對土地交易課徵所得稅,而所得稅本身就是實價課 稅,不再採用公告現值或房屋評定標準價格計算交易所得。")

28

3.舉例說明: (1) A先生在新北市板橋買屋一戶,成本1,500萬元,兩年後以3,000萬元

出售,若不考慮其他成本費用,假設房地比是40%,則舊制下房屋財產 交易課稅的所得為 ﹝ 3,000萬 ─ 1,500萬﹞x 40% = 600萬元 ﹞ (2) 新制下,假設A先生出售房屋基地繳納土地增值稅時,土地漲價總額 是300萬元 ,則A先生房地產交易課稅所得為 ﹝ 3,000萬 ─ 1,500萬 ─ 300萬﹞ = 1,200萬元 ﹞

新制下,假設A先生出售房屋基地繳納土地增值稅時,土地漲價總額. 是300萬元 ,則A先生房地產交易課稅所得為. ﹝ 3,000萬 ─ 1,500萬 ─ 300萬﹞ = 1,200萬元 ﹞")

29

(八)改革的影響 ( 一 ).104年底以前土地交易可能增加:因為新制有日出條款, 除交易之房屋土地係103年1月1日之次日後取得,且持有期間 在二年以內外,其他適用對象為105年1月1日以後取得之房屋、 土地交易在適用。故推估104年底以前,應該 會有許多房地產交易,目的在“墊高成本” ,以避免日後適用新制,稅負大幅增加。

.104年底以前土地交易可能增加:因為新制有日出條款, 除交易之房屋土地係103年1月1日之次日後取得,且持有期間 在二年以內外,其他適用對象為105年1月1日以後取得之房屋、 土地交易在適用。故推估104年底以前,應該 會有許多房地產交易,目的在 墊高成本 ,以避免日後適用新制,稅負大幅增加。")

30

( 二).以公司名義持有土地的案例會增加: 舊制下,以個人名義投資購買土地,除按公告現值繳土地增值稅外,完全不 必負擔所得稅,但如前述以公司名義持有,雖然土地交易所得也不必繳營所稅, 但土地交易所得會轉變成公司未分配盈餘,如果不分配要加徵10%營業稅,如果 分配就會變成股東的股利所得,最高要負擔45%個人所得稅。 而在新制下,總機構在我國境內的公司購買土地,交易所得只要繳營所稅 17% ,相對於個人短期持有土地交易所得最高要繳45%之個人所得稅而言,相對 偏低。

31

( 三 ).不動產證交化交易模式可能死灰復燃: 因為土地恢復課交易所得稅, 因此以公司名義持有土地,個 人股東再以出售移轉個人擁有之公司股票,以證劵交易所得形式實 現不動產增值利益,只要繳納15%的分離課稅證劵交易所得稅,而 公司因為土地沒有買賣而避免繳納土地增值稅;不過這種作法仍有可 能違反實質課稅原則。

.不動產證交化交易模式可能死灰復燃: 因為土地恢復課交易所得稅, 因此以公司名義持有土地,個 人股東再以出售移轉個人擁有之公司股票,以證劵交易所得形式實 現不動產增值利益,只要繳納15%的分離課稅證劵交易所得稅,而 公司因為土地沒有買賣而避免繳納土地增值稅;不過這種作法仍有可 能違反實質課稅原則。")

32

( 四 ).農業用地的交易可能趨於頻繁: 依照新修訂所得稅法第四條之五 排除作農業使用之農業用地適用新制, 繼續免課土地交易所得稅, 加上農舍也排除適用新制,此類交易 日後可能大幅成長。

.農業用地的交易可能趨於頻繁: 依照新修訂所得稅法第四條之五 排除作農業使用之農業用地適用新制, 繼續免課土地交易所得稅, 加上農舍也排除適用新制,此類交易 日後可能大幅成長。")

33

( 五 ).所得稅優先受償權次於抵押權: 依稅捐稽徵法第六條規定,只有土增稅優先一切債權,抵 押權受償,所得稅並沒有,因此新制對銀行 拍賣不動產受償並沒有不利的影響。

.所得稅優先受償權次於抵押權: 依稅捐稽徵法第六條規定,只有土增稅優先一切債權,抵 押權受償,所得稅並沒有,因此新制對銀行 拍賣不動產受償並沒有不利的影響。")

34

( 六 ).受贈土地不動產的稅負會大幅增加- 新制是以交易時之成交價格減除受贈時之房屋評定現值及公告土 地現值按物價指數調整後之價值為所得額。 1.假設A先生於 購買土地成本一億元 2.假設A先生於 贈與其子B,當時公告現值為3千萬元,按 千萬元估價繳贈與稅及土地增值稅。 3.假設B先生於 以2億元出售,在舊制下不必繳土地交易所 得稅;但在新制下要繳土地交易所得稅,而且土地交易所得為1 億7千萬(即2億元減3千萬元)。

。")

35

( 七 ).房產財產交易所得稅新制可能較有利:舊制

房產財產交易所得是併入綜合所得合併計算,當納稅義 務人其他所得高時,房產財產交易所得會被墊高邊際稅 率,且不論是否自用都適用最高稅率45% ; 相反的新制 採分離課稅,持有時間長稅率可降至20%,自用住宅有 免稅額且稅率只有10%,因此有可能新制下房產財產交 易所得稅反而較低。

Similar presentations

-8925-6666 分機 20 或 21 FAX(02)8925-5168 潘小姐或顏先生 未經授權請勿轉載以免侵權.>")