Download presentation

Presentation is loading. Please wait.

1

股票投資 蕭世斌

2

主題:股票的內在價值 不要以價格決定購買股票,應該取決於企業的內在價值 精選巴菲特名言 若沒打算持有股票十年,十分鐘也不要持有

世界上最愚蠢的事:看到股價上揚就決定要買 不要以價格決定購買股票,應該取決於企業的內在價值 不需要等到股價跌到谷底才進場,只要買到的股價比真正的價值還低 2

3

年化報酬率 20.2% 成長4,905倍

4

你擁有一家餐廳,資本額只有100萬,每年很穩定的有盈餘300萬元。

這家餐廳市值多少? 4 餐廳價值試算檔案(Excel)

")

5

如果有一張股票每年均不配股,但是固定配息2元,你願意用多少錢去買?

這張股票值多少錢 如果有一張股票每年均不配股,但是固定配息2元,你願意用多少錢去買?

6

200 這股票價格由利率決定 100 40 20 10 1% 2% 5% 10% 20% 6

7

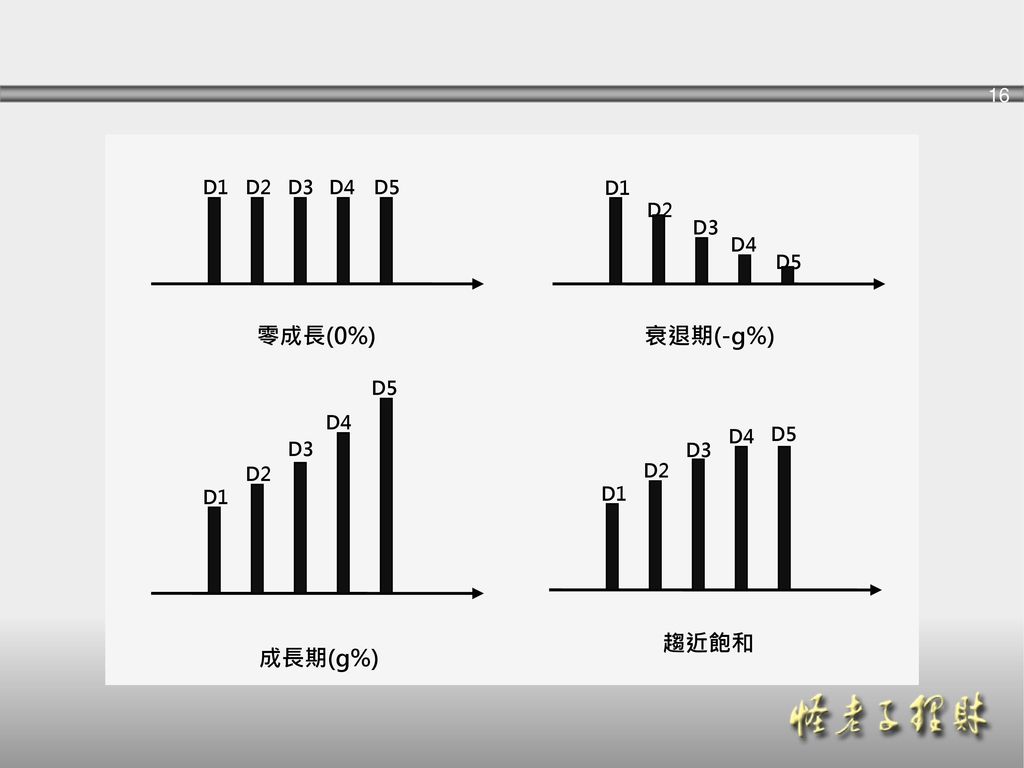

…. 若D1~ Dn = D D P = r 配息零成長 D1 D2 D3 D4 Dn-2 Dn-1 Dn 1 2 3 4 n-1 ∞ 現在

7

8

如果有一張股票每年均不配股,不過很有機會每年會配息2元,你願意用多少錢去買?

如果配息不如預期 如果有一張股票每年均不配股,不過很有機會每年會配息2元,你願意用多少錢去買? 要求風險溢酬,也就是提高報酬率 P = 2/(2%+3%) = 40

= 40.")

9

歷史配息波動愈大,報酬率要求愈多。公司信用評等愈差,報酬要求愈多。

報酬率要求多少 歷史配息波動愈大,報酬率要求愈多。公司信用評等愈差,報酬要求愈多。

10

雖然配息看起來還不錯,但萬一這家公司倒了怎麼辦?

如果這股票成壁紙 雖然配息看起來還不錯,但萬一這家公司倒了怎麼辦? 一樣要求風險溢酬,也就是再提高報酬率 P = 2/(2%+3%+2%) = 28.6 啊~~~公司倒了可是全賠,怎會只多要求2%報酬率?方法:利用許多不同股票分散風險,求其平均值

= 啊~~~公司倒了可是全賠,怎會只多要求2%報酬率?方法:利用許多不同股票分散風險,求其平均值.")

11

配息折現模型 股票內在價值如何計算? 預估未來可能的配息 求出每一筆配息之現值 (以要求報酬率 r 折現) 將所有配息之現值加總 11

將所有配息之現值加總 11")

12

配息折現模型(Dividend Discount Model)

Dn-2 Dn-1 Dn …. 1 2 3 4 n-1 n 現在 P = D1 (1+r)1 + D2 (1+r)2 D3 (1+r)3 Dn (1+r)n Dn-1 (1+r)n-1 … 股票價值(P) = 未來配息(D1~Dn)折現之總合 12

1. + D2. (1+r)2. D3. (1+r)3. Dn. (1+r)n. Dn-1. (1+r)n-1. … 股票價值(P) = 未來配息(D1~Dn)折現之總合. 12.")

13

公式很容易懂,但是如何知道未來配息會是多少?

如果預測配息 公式很容易懂,但是如何知道未來配息會是多少?

14

公司的成長跟我們很相似

15

一般公司成長模式 三階段成長模式 配息 成長期 轉換期 穩定期 時間

17

哪裡有配息資料 奇摩股市:

18

製作一個試算表 製作一個試算工具

19

試算步驟 辨識目前屬於哪階段 確認要求報酬率 預測未來3階段 之成長率 進行試算

20

營收成長盈餘才會成長 盈餘成長配息才會成長

公司是否成長 營業收入 盈餘 配息 營收成長盈餘才會成長 盈餘成長配息才會成長 20

21

盈餘成長是關心的議題 但是要確認營收同步成長

確認營收和盈餘同步成長 盈餘成長是關心的議題 但是要確認營收同步成長 營業收入 盈餘 21

22

y = bmx LOGEST函數輕鬆找出成長率“g” bmx = b(1 + g)x ∴ g = m - 1 利用Excel函數找成長率 y

營業收入 y bmx b x 22

23

加權平均估算 盈餘成長率加權平均 40% 30% 30% 現在 最近1年 最近3年 最近5年 23

24

實際運用如何做 營收與盈餘成長率.xlsx 24

25

45.5% 宏達電(2498)成長率綜合評判 年成長率 權重 小計 最近1年 84% 40% 33.7% 最近3年 29% 30% 8.6%

最近5年 10% 3.1% 25

26

20.5% 精華(1565)成長率綜合評判 年成長率 權重 小計 最近1年 17% 40% 6.8% 最近3年 25% 30% 7.6%

最近5年 20% 6.0% 26

27

-5.86% 中華電(2412)成長率綜合評判 年成長率 權重 小計 最近1年 -15% 40% -6.0% 最近3年 1% 30%

0.3% 最近5年 -1% -0.2% 27

28

報酬率由市場決定 Rr = 風險溢酬 股票 20% 股票基金 15% Rr 國外債券 6.5% 債券 1.5% 定存 1.2% 28

29

歷史配息波動愈大,報酬率要求愈多。公司信用評等愈差,報酬要求愈多。

不同公司要求報酬率不一樣 歷史配息波動愈大,報酬率要求愈多。公司信用評等愈差,報酬要求愈多。 29

30

Capital Asset Pricing Model

CAPM Capital Asset Pricing Model 報酬率 Rm Rf ßm=1 ß

31

E(Ri) = Rf+βi [E(Rm) – Rf]

利用Beta求出要求報酬率 E(Ri) = Rf+βi [E(Rm) – Rf]

![E(Ri) = Rf+βi [E(Rm) – Rf]](http://slidesplayer.com/slide/11385480/61/images/31/E%28Ri%29+%3D+Rf%EF%BC%8B%CE%B2i+%5BE%28Rm%29+%E2%80%93+Rf%5D.jpg "利用Beta求出要求報酬率. E(Ri) = Rf+βi [E(Rm) – Rf] xy=2&xt=1.")

32

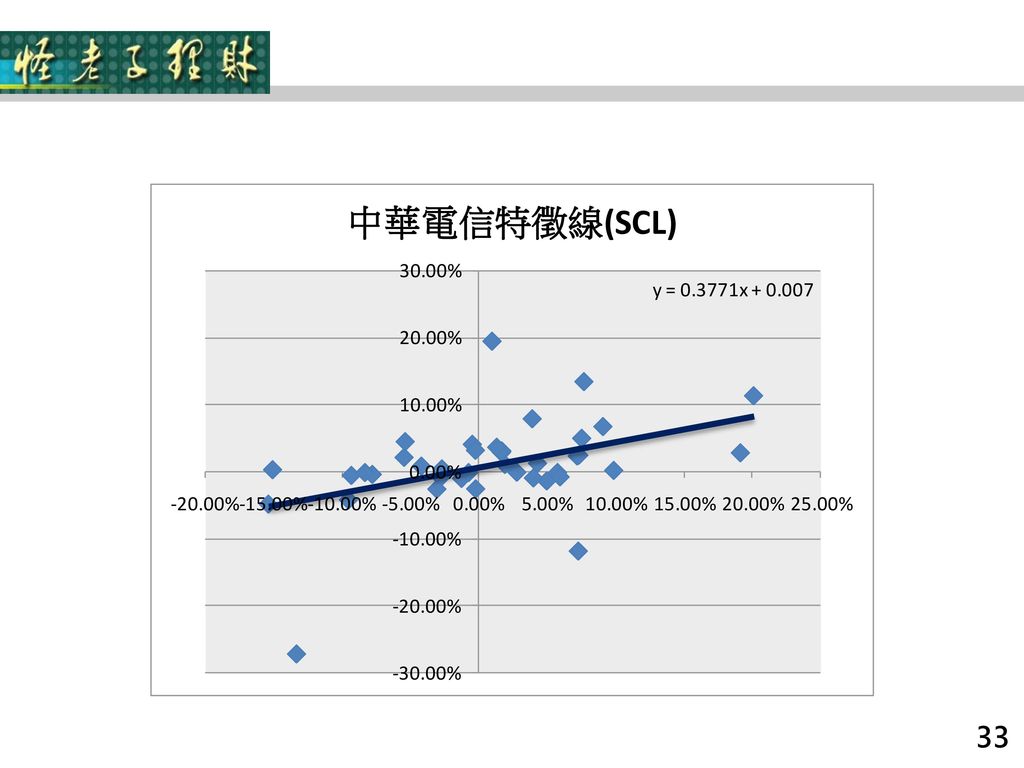

Security Characteristic Line

證券特徵線 Security Characteristic Line 證券報酬率 ßeta 30% 20% 10% -30% -20% -10% 10% 20% 30% -10% 市場報酬率 -20% -30%

34

如何觀察一家公司 領導人 競爭能力 主要產品未來成長空間 誠信 前瞻性強 市場佔有率 獲利能力(毛利率) 中華電信 聯發科

每戶都有電話,每人都有手機 聯發科 只要研發團隊在,一直有新產品產出

35

每股盈餘(Earnings Per Share)

稅後淨利 每股盈餘(EPS) = 流通在外股數 每股盈餘是檢視公司是否賺錢的指標。但要注意是本業還是業外。

= 流通在外股數. 每股盈餘是檢視公司是否賺錢的指標。但要注意是本業還是業外。")

36

低本益比只說明了:這股票成長力低,不代表這股票值得買

本益比(P/E Ratio) 收盤價 本益比 = 每股稅後純益 每股稅後純益為0或負數時,則不計算本益比 低本益比只說明了:這股票成長力低,不代表這股票值得買

收盤價. 本益比. = 每股稅後純益. 每股稅後純益為0或負數時,則不計算本益比. 低本益比只說明了:這股票成長力低,不代表這股票值得買.")

37

台積電股價69元(10/6/2011),民國100年上半年EPS2.79,預估年底每股稅後盈餘2.79*2元,本益比為多少?

本益比範例 台積電股價69元(10/6/2011),民國100年上半年EPS2.79,預估年底每股稅後盈餘2.79*2元,本益比為多少? 本益比 = 69/(2.79*2) = 11.1

,民國100年上半年EPS2.79,預估年底每股稅後盈餘2.79*2元,本益比為多少? 本益比 = 69/(2.79*2) =")

38

股票殖利率只說明今年的投資報酬率,跟未來股價無關

每股股利 股票殖利率 = 收盤價 每股現金股利 股息殖利率 = 收盤價 股票殖利率只說明今年的投資報酬率,跟未來股價無關 每股股利 = 該公司每股配發之現金股利 + 盈餘轉增資股票股利

39

中華電信股價102元(2011/10/6), 99年每股配息5.52元,殖利率是多少?

股票殖利率範例 中華電信股價102元(2011/10/6), 99年每股配息5.52元,殖利率是多少? 中華電殖利率 = 5.52/102 = 5.4%

, 99年每股配息5.52元,殖利率是多少? 中華電殖利率 = 5.52/102 = 5.4%")

40

除息價格 除息價格 = 除息前一日收盤價 - 現金股利

41

現金增資配股 除權前收盤價 + 新股每股股款 x 新股認股率 除權參考價格 = (1 + 新股認股率)

")

42

證交所除權息範例

43

股票昇降單位

44

無論配股多少,你手中持有的股票價值是不變的!

配股你在高興什麼 無論配股多少,你手中持有的股票價值是不變的! Peter於配股前擁有1張宏達電股票,當年度配股3元,配股後多了300股,也就是擁有1.3張股票。假設除權日前一天收盤價500元,除權日開盤價384.61。除權前跟除權後Peter所擁有宏達電的價值是一樣的。 1000 x 500 = 1300 x

45

除權價格計算 範例: 除權前價格60,配股2元,除權後股價: =60/(1+2/10) =50 除權前股價 除權前股價 除權後價格 = =

1 + 配股率 配股 1 + 10 範例: 除權前價格60,配股2元,除權後股價: =60/(1+2/10) =50

=50.")

46

除權日股票價格會調低,只是因為要讓股票市值具有連續性。但是很容易誤導投資者,以為股票變便宜了。

股票真會填權嗎 除權日股票價格會調低,只是因為要讓股票市值具有連續性。但是很容易誤導投資者,以為股票變便宜了。 高速公路收費站奇觀: 連續例假日高速公路常有某些時段免收費,當時間快到時,許多駕駛會停在收費站前不走,等待免費到來,一堆車子擠在收費站前,結果造成危險狀況。 股票除權若不調整價格,投資者只會等待,除權前不會有人買股票的!

47

減資不一定是壞事 彌補虧損 公司虧損,將公司的股本減少 避免股票下市 為現金增資布局 退回股款 公司沒有虧損 通常是有過多現金

48

減資後參考價 減資後參考價 = 除權前收盤價 – 每股退還金額 (1 + 換股率) 換股率 = 換發新股/1000

換股率 = 換發新股/1000")

49

中華電減資

50

開盤參考價 =(73.1-2)/0.8 = 退回現金 減資率

/0.8 = 退回現金 減資率")

51

中華電減資

52

基期 樣本 網路資訊 臺灣證券交易所發行量加權股價指數 民國55年平均數為基期,基期指數設定為100 所有掛牌交易的普通股 加權指數

當期總發行市值 基期 = 基期指數 x

53

基期調整時機 新增或剔除採樣股票 現金增資股 員工紅利增資股 特別股無償配發普通股 上市公司辦理減資註銷庫藏股 公司依法註銷股份辦理減資

現金增資募集失敗 公司合併後增資股 轉換公司債轉換的債券換股 股東放棄認購改採現金增資股票 為海外存託憑證而發行的新股 可轉換特別股轉換為普通股

54

基期調整方式 新基期 異動後總發行市值 異動前總發行市值 舊基期 x =

55

基期調整範例 甲、乙、丙、丁四種股票在異動前的股價分別為40、50、50、100元,發行量分別為5、2、6、2千萬股,發行量加權股價指數為160。現將丁股票從樣本中剔除,並加入股價70元,發行股數4千萬股的戊股票 舊市值 = 40*5+50*2+50*6+100*2 = 800千萬 舊基期 = 800*(100/160) = 500千萬 新市值 = 40*5 + 50*2 + 50*6 + 70*4 = 880千萬 新基期 = 500*(880/800) = 550千萬

= 500千萬. 新市值 = 40*5 + 50*2 + 50*6 + 70*4 = 880千萬. 新基期 = 500*(880/800) = 550千萬.")

56

買進持有策略 理財最高境界 什麼都不理的理財方式

57

MSCI世界指數 可以買到指數嗎?

58

台灣加權指數

59

MSCI – EAFE (Europe, Australasia, Far East)

")

60

以對數圖觀察波動度

61

MSCI EAFE Standard Core

以對數圖觀察波動度 MSCI EAFE Standard Core

62

對數刻度可以目視波動大小,不受絕對值大小的影響

對數刻度的意義 對數刻度可以目視波動大小,不受絕對值大小的影響 FV = PV*2 Log(FV) = log(PV*2) Log(FV) = log(PV) + log(2) = log(PV) 不論PV的值是大還是小,只要在log(PV) 的地方延伸「0.3」就是兩倍的PV

= log(PV*2) Log(FV) = log(PV) + log(2) = log(PV) 不論PV的值是大還是小,只要在log(PV) 的地方延伸「0.3」就是兩倍的PV.")

63

富達歐小與MSCI Europe Small Cap

資料來源:基智網

64

富蘭克林成長與S&P500 資料來源:基智網

65

ETF 掛牌上市之指數型基金 價格會盯著指數走 交易方式和股票一模一樣 Exchange Trade Fund 透過初級市場套利調節

集中市場交易 就是跟營業員買 盤中可看到價格 可融資、融券 也有零股可買賣

66

寶來台灣50實物申購清單 (下圖僅為部份樣本)

一籃子股票 寶來台灣50實物申購清單 (下圖僅為部份樣本)

")

67

透過套利平衡ETF價格

68

主要ETF發行公司 公司名稱 資產 (billion) 市場 佔有率 Barclays Global Investors (iShares)

36.8 48.6% Lyxor Asset Management (Lyxor) 27.2 26.3% Axa Investment Managers BNP Paribas Asset Management 5.9 5.7% Credit Suisse 4.8 4.6% Crédit Agricole Asset Management 3.4 3.2% XACT Fonder 2.5 2.8% State Street Global Advisors 2.6 2.5% UBS Global Asset Management 1.9 2.0% Deutsche Bank 0.8 0.8% BBVA Gestion 0.6 0.6%

% Axa Investment Managers BNP Paribas Asset Management % Credit Suisse % Crédit Agricole Asset Management % XACT Fonder % State Street Global Advisors % UBS Global Asset Management % Deutsche Bank % BBVA Gestion %")

69

台灣證券交易所的ETF 基金名稱 追蹤指數 交易所代號 寶來台灣卓越50基金 臺灣50指數 0050 寶來台灣中型100基金

臺灣中型100指數 0051 富邦台灣科技指數基金 臺灣資訊科技指數 0052 寶來台灣電子科技基金 電子類加權股價指數 0053 寶來台商收成基金 S&P台商收成指數 0054 寶來台灣金融基金 MSCI台灣金融指數 0055 寶來台灣高股息基金 臺灣高股息指數 0056 富邦台灣摩根基金 MSCI®臺灣指數 0057 富邦台灣發達基金 臺灣發達指數 0058 富邦金融指數基金 金融保險類股指數 0059 寶來新台灣基金 未含電子股50指數 0060 寶來標智滬深300基金 滬深300指數 0061 恆生H股指數股票型基金 恆生H股指數 0080 恆生指數股票型基金 恆生指數 0081

70

定期定額投資 不用選擇進場時機 成本攤平的方法 適合長期穩定成長的基金 趨勢往上,不用說一定賺 趨勢往下,攤平後也一定賺 最怕愈攤愈平

ETF是個不錯的標的 大區域的基金,確定未來一定回升

71

微笑曲線

72

台灣50定期定額

73

台灣50定期定額

74

加強型定期定額 淨值大於平均成本 預定之投資金額 淨值低於平均成本 預定之投資金額 x 2 淨值低於平均成本8成 預定之投資金額 x 3

75

隨著時間增長,累積投資資金愈來愈大,再投資之金額攤平效果不大。

定期定額之缺點 隨著時間增長,累積投資資金愈來愈大,再投資之金額攤平效果不大。

76

定期定額金額每年調整

77

定存股風險評估 這樣報酬率是多少?

78

持有年數的風險

79

謝謝 網站:http://www.masterhsiao.com.tw

Similar presentations

謝劍平 著 第 5 章 認識權益證券.>")

謝劍平 著 第 5 章 認識權益證券.>")

. 商品概述 ETF 英文原文為 Exchange Traded Funds ,中 文簡稱為「指數股票型基金」。 ETF 是一種在證券交易所買賣,提供投資人參 與指數表現的基金。 ETF 以持有與指數相同之股票為主,分割成眾 多單價較低之投資單位,發行受益憑證。 投資人不以傳統方式直接進行一籃子股票之投.>")

簡介 臺灣證券交易所 2009.11.03.>")

.>")