Download presentation

Presentation is loading. Please wait.

1

证券投资学 谢升峰 主讲

2

第15章 风险证券定价模型 15.1 资本资产定价模型 要解决的问题:当投资者都采用马资产组合选择理论识别最优资产组合时,风险资产的预期收益与其承担风险间的关系? 15.1.1 假设条件 投资者是符合马可维茨理论的理性投资者; 投资者对风险资产的预期收益、方差、协方差有相同预期,使其面对相同的有效率组合及市场组合; 资本市场是完全的(无税收、信息充分、完全竞争等); 存在可自由借贷的无风险资产F; 单周期

; 存在可自由借贷的无风险资产F; 单周期.")

3

15.1.2 资本市场线 反映无风险资产与风险资产的有效组合再组合后产生的新的有效率资产组合的收益与风险间的关系.

4

考虑无风险借贷时,有效边界为FM直线 组合P:XK投于K,1- XK投入F K为市场组合M CML σP E(rP) P S M K

F(0,rf) E σP 考虑无风险借贷时,有效边界为FM直线 组合P:XK投于K,1- XK投入F K为市场组合M CML

E. σP. 考虑无风险借贷时,有效边界为FM直线. 组合P:XK投于K,1- XK投入F. K为市场组合M. CML.")

5

1)分离定理与投资者选择 分离定理(Tobin,芝加哥大学,1958):

最优风险证券组合的确定与投资者的风险偏好、效用函数或无差异曲线无关。讨论的是投资决策与融资决策的分离。 一基金定理:F与M可表示成任意有效组合

6

2)市场组合 由风险证券构成,并且其成员证券的投资比例与整个市场上风险证券的相对市值比例一致的证券组合。

市场组合 由风险证券构成,并且其成员证券的投资比例与整个市场上风险证券的相对市值比例一致的证券组合。")

7

3)均衡时的市场组合 投资者对M预期一致,面对相同的FM,都持有M,故M是包括所有风险资产在内的切点市场组合;

每种证券投资比例为正; M的预期收益率=所有证券的加权平均收益率 在M,非系统风险经分散化“处理”掉了

8

4)资本市场线方程 风险资产效率边界是ES 纳入无风险资产后新效率边界是FT 市场均衡时,切点组合T就是市场组合M

资本市场线方程 风险资产效率边界是ES 纳入无风险资产后新效率边界是FT 市场均衡时,切点组合T就是市场组合M")

9

风险溢价是?单位风险的市场价格是(斜率)?

P2 E(RP) S M(T) P1 I(Ri,σi) E F (0,Rf) σP FM为资本市场线CML 请列出方程 风险溢价是?单位风险的市场价格是(斜率)?

S. M(T) P1. I(Ri,σi) E. F (0,Rf) σP. FM为资本市场线CML. 请列出方程. 风险溢价是?单位风险的市场价格是(斜率)?")

10

15.1.3 SML与CAPM 1) 市场风险ß: 是风险资产预期价格(收益率)变动相对于市场价格(收益率)变动的敏感程度度量值

15.1.3 SML与CAPM 1) 市场风险ß: 是风险资产预期价格(收益率)变动相对于市场价格(收益率)变动的敏感程度度量值 市场组合方差可分解为各单个证券与市场组合的协方差。 ß的计算:见P379 2)CAPM与SML

市场风险ß: 是风险资产预期价格(收益率)变动相对于市场价格(收益率)变动的敏感程度度量值. 市场组合方差可分解为各单个证券与市场组合的协方差。 ß的计算:见P379. 2)CAPM与SML.")

11

由CML和M推导资本资产定价模型及SML 组合P:Xi投于风险资产i,1- Xi投入M

E(rP) S M i’ i F 0,Rf E σP 由CML和M推导资本资产定价模型及SML 组合P:Xi投于风险资产i,1- Xi投入M P位于iMi’上,FM方程同前。M点xi=0,σp=σm,M点有效资产组合过M切线的斜率必为资本市场线的斜率,有:

S. M. i’ i. F. 0,Rf. E. σP. 由CML和M推导资本资产定价模型及SML. 组合P:Xi投于风险资产i,1- Xi投入M. P位于iMi’上,FM方程同前。M点xi=0,σp=σm,M点有效资产组合过M切线的斜率必为资本市场线的斜率,有:")

12

3)CAPM的含义与应用 ——风险资产的收益=无风险收益(时间补偿)+风险溢价(风险补偿) ——要补偿的风险是系统风险 CAPM的运用: 资产估值 资产配置(ß=0; ß>1; ß=1; ß<1) 例:已知国库券收益率为12%,平均风险股票的必要报酬率为16%,某股票β =1.5,若其为固定成长股,成长率g=0.05,预期一年后股利为2元,请对该股票进行估值 解:市场风险报酬=rm-rf=4% 股票风险报酬率=4%× 1.5=6% 则股票预期报酬率R=12%+1.5 ×(16%-12%)=18% V(A)=D1/(R-g)

=18% V(A)=D1/(R-g)")

13

CAPM的有效性问题 缺乏一致性检验结果; 预期收益与ß间关系的显著性。 缘于: ——假设的合理性; ——以某指数代理市场组合。

14

附:CAPM的实证检验模型 Merton(1973)CAPM: E(Ri) = Rf + βi 【E(Rm)-Rf】 最低 风险 风险价格,称为市场风险 报酬率 数量 溢酬(marketrisk remium) 其中E(R):代表预期报酬率 Rm :代表市场报酬率,以i股票来说,其市场指股票市场。 Rf :代表无风险利率,一般为长期政府公债利率,习惯用银行同期(如1年)定存利率来衡量。 β :贝他系数,是这条回归方程式中自变量的估计系数。 计算的证券预期报酬率,是投资人投资该股票所希望得到的「必要报酬率」(hurdle rate),也是股票发行公司的权益资金成本。

CAPM: E(Ri) = Rf + βi 【E(Rm)-Rf】 最低 风险 风险价格,称为市场风险 报酬率 数量 溢酬(marketrisk remium) 其中E(R):代表预期报酬率 Rm :代表市场报酬率,以i股票来说,其市场指股票市场。 Rf :代表无风险利率,一般为长期政府公债利率,习惯用银行同期(如1年)定存利率来衡量。 β :贝他系数,是这条回归方程式中自变量的估计系数。 计算的证券预期报酬率,是投资人投资该股票所希望得到的「必要报酬率」(hurdle rate),也是股票发行公司的权益资金成本。")

15

实证上的偏误 实证的判定系数低于30%,即模式遗漏很多重要变量(只有二个自变量(Rm,Rf),却想解答一个复杂的价格行为),详见Ross(1977);; 投资组合内各证券的正(或负)相关增强(或减弱)投资组合的贝他系数,因此投资组合贝他系数绝非组合内各证券贝他系数的加权平均; 股市不符合半强式效率市场假设,所以大部分(例如美国标准普尔500) 股价指数皆不是最佳投资组合 .

股价指数皆不是最佳投资组合 .")

16

SML(证券市场线): 反映任意风险资产的市场风险与其预期收益间的关系 E(r) SML rf ß ßi(m)=1 比较CML与SML

: 反映任意风险资产的市场风险与其预期收益间的关系 E(r) SML rf ß ßi(m)=1 比较CML与SML")

17

4)CML与SML之间的区别 其一,描述对象不同 其二,风险指标不同 CML描述有效组合的收益与风险之间的关系

因此,对于有效组合来说,可以用两种指标来度量其风险,而对于非有效组合来说,只能用β系数来度量其风险,标准差是一种错误度量

18

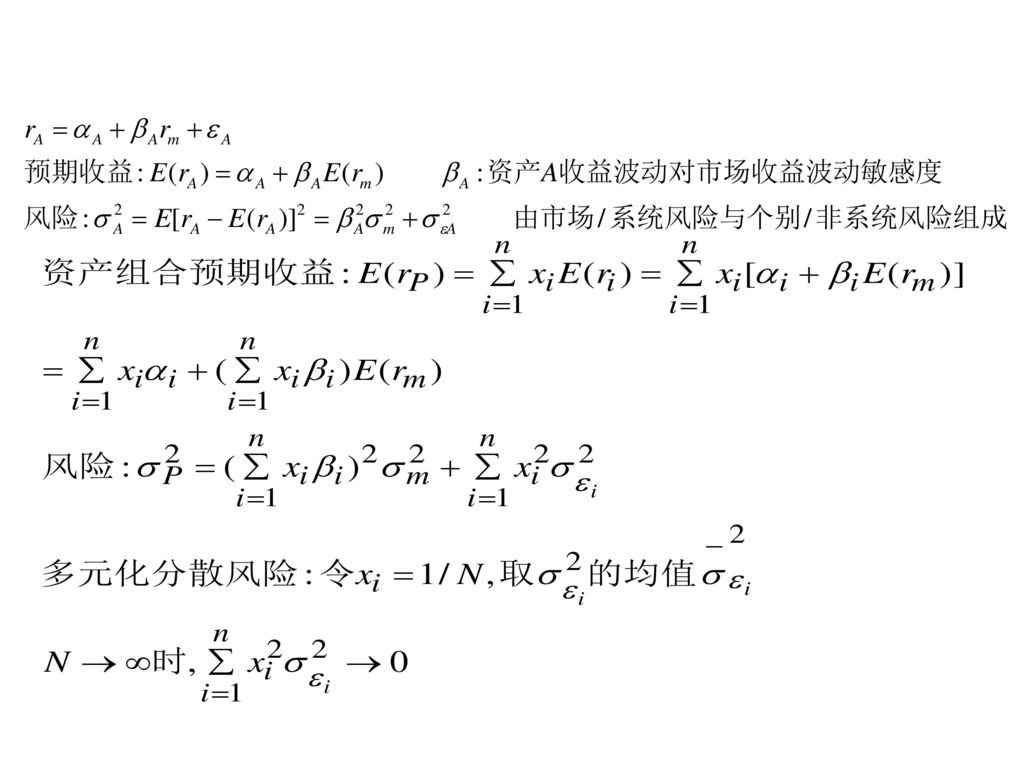

15.2 因素模型 市场模型 单因素模型 多因素模型

19

市场模型 单指数模型(SIM)或市场模型: 以市场指数为单因素的模型。

或市场模型: 以市场指数为单因素的模型。")

20

15.2.2 单因素模型 ß值可以利用历史收益率回归得出 企业特定因素(非系统风险)及随机误差,零期望值

单因素模型 企业特定因素(非系统风险)及随机误差,零期望值 影响组合中资产间协方差的宏观经济因素(系统风险) 代理变量:rm——————单指数模型 ß值可以利用历史收益率回归得出

及随机误差,零期望值. 影响组合中资产间协方差的宏观经济因素(系统风险) 代理变量:rm——————单指数模型. ß值可以利用历史收益率回归得出.")

21

William F. Sharpe is the STANCO 25 Professor of Finance, Emeritus at Stanford University's Graduate School of Business and Chairman, Financial Engines, Inc.. He joined the Stanford faculty in 1970, having previously taught at the University of Washington and the University of California at Irvine. In 1996, he co-founded Financial Engines, a firm that provides online investment advice to individuals.

23

单因素模型也可写成: 局限性: 简单将股票收益分为系统/非系统风险,如没考虑行业因素等,与真实世界存在一定差距

24

单因素模型举例 计量结果:E(ri)=4%+2GDP 期数(年) GDP增长率% 某公司股票i收益率% 1 5.5 14 2 6.0

17.5 3 7.2 19 4 5.0 12 5 6.6 17.6 6 3.2 11 7 3.0 9 8 4.1 15 计量结果:E(ri)=4%+2GDP

=4%+2GDP.")

25

多因素模型 假设: 证券的收益率受多种因素的影响。 多因素模型

26

附:某基金对组合选择模型的运用 计算周期与时间范围:“周”;如1年; 因素选择:

单因素模型:如以湘财综合指数(以沪深两市所有上市的股票流通股派氏(同量度指标为报告期的)加权计算得)代市场指数,求周收益率rm; 多因素模型:市场指数+股本规模 无风险收益rf:选取该年一年期居民定期储蓄存款利率(2.25%,换算为周利率为0.043%) 周ß系数:一元线性回归求得,计算个股收益时考虑除权因素。 个股周收益率ri计算:

加权计算得)代市场指数,求周收益率rm; 多因素模型:市场指数+股本规模. 无风险收益rf:选取该年一年期居民定期储蓄存款利率(2.25%,换算为周利率为0.043%) 周ß系数:一元线性回归求得,计算个股收益时考虑除权因素。 个股周收益率ri计算:")

28

三种模型(马/单/多)数学表达式 单因素模型目标函数: 限制条件: 多因素模型

数学表达式 单因素模型目标函数: 限制条件: 多因素模型")

29

标准化了的实际投资比例(%) 马模型计算的投资比例(%) 单模型计算的投资比例(%) 多模型计算的投资比例(%) 同仁堂 22.18 -32.80 3.93 2.37 复星实业 15.15 -2.38 -7.07 -1.65 湖南投资 13.59 21.28 2.96 32.78 国风塑业 11.38 -21.85 9.96 -20.60 综艺股份 9.29 -5.12 5.76 13.68 中兴通讯 6.57 72.82 12.53 13.13 方正科技 6.26 -39.98 -8.27 14.42 东大阿派 5.87 -3.22 0.39 3.44 兴业房产 5.16 68.04 47.28 37.31 仪征化纤 4.57 43.20 32.54 5.11 σP 0.0529 0.0327 0.0382 ßP 1.18 0.70 1.14 夏普指数 0.2297 0.3185 0.3903 特雷偌指数 0.0103 0.0172 詹森指数 0.0055 0.0082 给定期望(周)收益(期内各股平均周收益按持股比例加权)=1.26% 无风险(周)收益=0.043% rp=0.91%

收益(期内各股平均周收益按持股比例加权)=1.26% 无风险(周)收益=0.043% rp=0.91%")

30

15.3 套利定价理论 以多因素模式为基础; 一价法则

31

15.3.1 套利与套利证券组合 基础性假设: 证券的收益率受一种或多种因素的影响,可由因素模型决定。

另外还假设投资喜欢获利较多的投资策略;市场上有大量不同的资产;允许卖空等。 竞争性均衡状态: 不存在套利机会, 即没有一个投资者不承担风险、不需要额外资金就能获得收益的机会。 套利: 不需要投资就可以利用证券的不同价格获得无风险利润。

32

套利组合 (1)无净投资增加; (2)对因素均无敏感性; (3)预期收益率为正.

例:设有n种资产i,权重变化为xi(i=1,2,……n),满足单因子模型: ri=E(ri)+ßiF+εi ri为资产i实际回报, E(ri)为其预期回报,F为影响各资产i收益的公共因子,ßi为因子F的载荷(因素敏感度), εi为随机误差项,满足E( εi )=0,cov(rε i,rF)=0

,满足单因子模型: ri=E(ri)+ßiF+εi. ri为资产i实际回报, E(ri)为其预期回报,F为影响各资产i收益的公共因子,ßi为因子F的载荷(因素敏感度), εi为随机误差项,满足E( εi )=0,cov(rε i,rF)=0.")

33

有套利机会时,须: (1)无净投资; (2)无风险:不受因子风险影响;非因子风险为零(充分多样化)

无净投资; (2)无风险:不受因子风险影响;非因子风险为零(充分多样化)")

34

15.3.2 套利定价模型 1.假设 投资者预期相同;追求效用最大化;完善市场(同CAPM);

套利定价模型 1.假设 投资者预期相同;追求效用最大化;完善市场(同CAPM); 证券收益受K个共同因素的影响,资产的回报可用因子模型表示; 允许卖空,所得归卖空者 2.套利定价模型

; 证券收益受K个共同因素的影响,资产的回报可用因子模型表示; 允许卖空,所得归卖空者. 2.套利定价模型.")

35

ri=E(ri)+ßi1F1+ ßi2F2+……+ ßikFk+ei 同理可得资产i的预期回报。 也可以写成:

多因子套利定价模型 资产回报满足多因子模型: ri=E(ri)+ßi1F1+ ßi2F2+……+ ßikFk+ei 同理可得资产i的预期回报。 也可以写成: E(ri)=rf+[E(rp1)-rf)] ßi1 +[E(rp2)-rf)] ßi2+…… [E(rpk)-rf)] ßik 资产i的预期回报=无风险利率+ (因子J的风险报酬×资产i的因子J的载荷)

+ßi1F1+ ßi2F2+……+ ßikFk+ei. 同理可得资产i的预期回报。 也可以写成: E(ri)=rf+[E(rp1)-rf)] ßi1 +[E(rp2)-rf)] ßi2+…… [E(rpk)-rf)] ßik. 资产i的预期回报=无风险利率+ (因子J的风险报酬×资产i的因子J的载荷)")

36

计算 证券 因素1敏感度 因素2敏感度 权重 期望收益率(%) A 2.5 1.4 0.3 13 B 1.6 0.9 18 C 0.8 1.0 0.2 10 D 2.0 1.3 12 某投资者拥有一个组合,假设组合中每种证券的收益率可以用以下双因素模型来分析:Ri=E(Ri)+Ri×F1+Ri×F2,F1与F2表示系统性风险,其期望值=0,协方差=0,投资者决定通过增加证券B0.05的持有比例来建立一个套利组合,求: (1)投资组合中其他3种证券权数各增减多少? (2)套利组合的期望收益率是多少?

+Ri×F1+Ri×F2,F1与F2表示系统性风险,其期望值=0,协方差=0,投资者决定通过增加证券B0.05的持有比例来建立一个套利组合,求: (1)投资组合中其他3种证券权数各增减多少? (2)套利组合的期望收益率是多少?")

37

练习: 设无风险收益率为5%,一个具有单因素敏感性的投资组合的期望收益率为8%,考虑具有下列特征的两种证券的一个投资组合:

证券 因素敏感性 比例 A % B % 据套利定价理论,该组合的均衡期望收益率是多少?

38

解答 法1:符合单因素模型:μ=Rf+ß[E(F)-Rf] 则μA=5%+3.0×(8%-5%)=14%;

μB=5%+2.5×(8%-5%)=12.5% 均衡期望收益率=40%×14%+60%×12.5%=13.1% 法2:由E(F)=Rf+λ得λ=E(F)-Rf=8%-5%=3% ß=40%×3.0+60%×2.5=2.7 则均衡期望收益率μ =Rf+ß·λ=5%+2.7×3%=13.1% ( λ 为单因素模型中的[E(F)-Rf]项)

![解答 法1:符合单因素模型:μ=Rf+ß[E(F)-Rf] 则μA=5%+3.0×(8%-5%)=14%;](http://slidesplayer.com/slide/11431418/61/images/38/%E8%A7%A3%E7%AD%94+%E6%B3%951%EF%BC%9A%E7%AC%A6%E5%90%88%E5%8D%95%E5%9B%A0%E7%B4%A0%E6%A8%A1%E5%9E%8B%EF%BC%9A%CE%BC%3DRf%2B%C3%9F%5BE%28F%29-Rf%5D+%E5%88%99%CE%BCA%3D5%25%2B3.0%C3%97%288%25-5%25%29%3D14%25%3B.jpg "μB=5%+2.5×(8%-5%)=12.5% 均衡期望收益率=40%×14%+60%×12.5%=13.1% 法2:由E(F)=Rf+λ得λ=E(F)-Rf=8%-5%=3% ß=40%×3.0+60%×2.5=2.7. 则均衡期望收益率μ =Rf+ß·λ=5%+2.7×3%=13.1% ( λ 为单因素模型中的[E(F)-Rf]项)")

39

都认为资产收益与风险间存在 正的线性关系; 若假设资产收益仅受市场风险因素影响时,设δ1=E(rm),bi=βi,两者一致。 区别:

15.3.3 APT与CAPM的比较 联系: 都认为资产收益与风险间存在 正的线性关系; 若假设资产收益仅受市场风险因素影响时,设δ1=E(rm),bi=βi,两者一致。 区别: 1、CAPM没要求预期回报满足因子模型。市场风险是影响资产风险的重要因素,而APT中市场风险不一定影响资产收益,可方便地分析多种因素的影响。 2、APT前提建立在一价定律及无风险套利原理基础上,更真实地反映了实际情况;CAPM则假设投资者为风险规避者,据风险-收益作出投资决策以实现期望收益-收益方差空间中效用最大化,推论更严谨。 3、CAPM缺陷在于其众多严格假设前提与现实不符(尤其是真实市场组合);APT最大缺陷在于无法确认影响资产收益的各种因子。

,bi=βi,两者一致。 区别: 1、CAPM没要求预期回报满足因子模型。市场风险是影响资产风险的重要因素,而APT中市场风险不一定影响资产收益,可方便地分析多种因素的影响。 2、APT前提建立在一价定律及无风险套利原理基础上,更真实地反映了实际情况;CAPM则假设投资者为风险规避者,据风险-收益作出投资决策以实现期望收益-收益方差空间中效用最大化,推论更严谨。 3、CAPM缺陷在于其众多严格假设前提与现实不符(尤其是真实市场组合);APT最大缺陷在于无法确认影响资产收益的各种因子。")

40

作业 在证券预期收益率只受单一因素影响的假设下,某投资者拥有的一个证券组合具有下表特征:

若投资者决定通过增加证券A的投资至40%来构造一个套利组合,试问:(1)在套利组合中其他两种证券的投资比例为多少?(2)套利组合的预期收益率为多少? 证券 因素敏感系数 预期收益率 投向比例 A 2.0 20% 0.2 B 3.5 10% 0.4 C 0.5 5%

在套利组合中其他两种证券的投资比例为多少?(2)套利组合的预期收益率为多少? 证券. 因素敏感系数. 预期收益率. 投向比例. A % 0.2. B % 0.4. C %")

41

概念:资本市场线、证券市场线及市场组合; CAPM公式的运用与计算; 证券或证券组合的β 的计算; 套利证券组合的三个特征; 作业一定要会做

本章重点回顾 概念:资本市场线、证券市场线及市场组合; CAPM公式的运用与计算; 证券或证券组合的β 的计算; 套利证券组合的三个特征; 作业一定要会做

Similar presentations

最大化与股东价 值最大化不是一致的。(分析) 现金流与企业价值的关系: ( 未来的尽早达 到的风险小的现金流 ) 以每股收益最大化作为财务管理目标的优.>")

主讲人:孟蒙 课程名称:《会计基础与实训》 课程编码: 41149 服务专业:工商企业管理(企业 财务方向) 主讲人:孟蒙.>")

》如期推行。这项被媒体称为 “ 开 国内先河 ” 的医疗保障制度推行两个多月以来,让全 体神木人民真正体会到了 “ 看得起病 ” 的前所未有的 实惠,同时,公众道德风险却又把政府推到了一个.>")

主讲人:周天宇 (中央财经大学保险学) 专业课得分:128.>")