Download presentation

Presentation is loading. Please wait.

1

汽車業分析 組員: 指導老師:楊雪蘭 4A270073 徐慈瑀 4A270016 賴旻琦 4A270006 李玟萱 4A270009 黃子瑄

裕隆汽車、和泰汽車、三陽工業 指導老師:楊雪蘭 組員: 4A 徐慈瑀 4A 賴旻琦 4A 李玟萱 4A 黃子瑄 4A 王鈺泠 4A 陳麗君 4A 張明丞 4A 謝煜桀

2

目錄 工作分配 產業背景分析 數據分析 產業結構分析 償債能力分析 杜邦分析 獲利分析

3

學號 姓名 負責章節 負責主題 4A270069 謝煜桀 產業背景分析 1-1 產業篩選 1-2 產業介紹 4A270006 李玟萱 數據分析(一) 2-1 EPS 2-2 損益表 2-3 股東權益 4A270103 王鈺泠 數據分析(二) 2-4 現金流量表 4A270068 張明丞 產業結構分析 3-1 固定資產對總資產比 3-2 固定資產對長期負債比 4A270025 陳麗君 償債能力分析 4-1 利息保障倍數 4-2 流動比 4-3 速動比 4A270073 徐慈瑀 杜邦分析 5-1 ROA 5-2 ROE 4A270016 賴旻琦 獲利分析(一) 6-1 營業毛利率 6-2 營業淨利率 4A270009 黃子瑄 獲利分析(二) 6-3 盈餘品質分析

2-4 現金流量表. 4A 張明丞. 產業結構分析. 3-1 固定資產對總資產比. 3-2 固定資產對長期負債比. 4A 陳麗君. 償債能力分析. 4-1 利息保障倍數. 4-2 流動比. 4-3 速動比. 4A 徐慈瑀. 杜邦分析. 5-1 ROA. 5-2 ROE. 4A 賴旻琦. 獲利分析(一) 6-1 營業毛利率. 6-2 營業淨利率. 4A 黃子瑄. 獲利分析(二) 6-3 盈餘品質分析.")

4

產業篩選 1-1 產業結構分析 主講人:謝煜桀

5

產業篩選方法 是否為國內產業 是否為上市上櫃公司

6

篩選結果 和泰汽車 (2207) 三陽工業 (2206) 裕隆汽車 (2201)

三陽工業 (2206) 裕隆汽車 (2201)")

7

產業介紹 1-2 產業結構分析 主講人:謝煜桀

8

裕隆汽車(2201) 裕隆汽車製造股份有限公司 產業:汽車工業 產品:汽車製造、汽車零件 已發行普通股數:1,572,919,909股

實收資本額:新台幣157.29億元 總部地點:苗栗縣三義鄉西湖村伯公坑39號之1

9

裕隆汽車發展介紹 1953年9月10日,原籍上海的企業家嚴慶齡,創辦「裕隆機器製造有限公司」,業務範圍為機器製造銷售。

1960年9月,裕隆更名為「裕隆汽車製造有限公司」,在新店廠製造小轎車及商用卡車,使用第一代商標「圓舵盤」。 1981年5月,裕隆在苗栗三義籌設的「裕隆汽車城」開始投入生產。 1999年11月,裕隆與Nissan Diesel合資成立「裕佳汽車股份有限公司」。 2009年1月6日,裕隆發表停用裕隆品牌後的第一個自有品牌「納智捷」(LUXGEN),首發車款已於2009年9月於台灣上市

,首發車款已於2009年9月於台灣上市.")

10

和泰汽車(2207) 和泰汽車股份有限公司 產業:汽車製造業 產品:汽車 已發行普通股數:546,179,184股

實收資本額:新台幣5,461,791,840元 總部地點:臺北市中山區松江路121號8~14樓

11

和泰汽車發展介紹 1947年:黃烈火創設「和泰商行」。 1948年:取得豐田汽車與橫濱輪胎的臺灣地區總代理權。

1955年:4月25日改組成和泰貿易股份有限公司。 1968年:1月更名為和泰汽車股份有限公司。 2010年:3月21日黃烈火過世,董事長由黃烈火之子黃南光接任

12

三陽工業(2206) 三陽工業股份有限公司 產業:製造業 產品:機車、汽車、全地形車 已發行普通股數: 900,044,604股

實收資本額:新台幣9,000,446,040元 總部地點:新竹縣湖口鄉鳳山村中華路3號

13

三陽工業發展介紹 1954年,黃繼俊和張國安於台北內湖合資創立「三陽電機廠」。 1967年,與日本本田簽訂生產汽車技術合作協定。

1976年,自行開發成功「史帝田鐵」合金汽缸,並開始外銷汽缸頭至日本本田。 2002年與韓國現代汽車技術合作,生產現代汽車,其子公司南陽實業總代理現代汽車之產品。 2014年10月1日,張永杰經董事會正式通過成為三陽工業總經理

14

數據分析(一) 2-1 EPS 2-2 損益表 2-3 股東權益 主講人:李玟萱

2-1 EPS 2-2 損益表 2-3 股東權益 主講人:李玟萱")

15

各家的EPS 全年稅後淨利 EPS= 已發行股數

代表著每單位資本額的獲利能力,越高表示資本額報酬率越高。由此可看得出和泰遠遠超過裕隆和三陽,102年度三陽甚至出現負值,是因為稅後淨利也出現負值所影響。

16

各家營業收入 三陽工業102年全球機車銷售的前6個國家主要有:印度、中國大陸、印尼、越南、泰國、巴西。中國大陸在99年7月開始實施排放標準以及機車成本價格上漲,導致102年市場表現持續低迷,也因越南經濟不景氣,消費者節約支出,導致機車市場低迷不振持續下滑,市場呈現萎縮狀態。

17

各家稅後淨利 稅後淨利=稅前淨利×(𝟏−所得稅率)

為公司最後的盈餘成果。很明顯依然是和泰遙遙領先,和泰在102年度因為國外營運機構財務報表換算的兌換差額以及備供出售金融資產未實現所以較101年度增加。

18

各家每股淨值 股東權益 淨值= 普通股流通在外股數

每家公司資產總額減去負債後的值稱為淨值,將公司淨值除以發行股數就是每股的淨值,是衡量企業經營績效的財務指標之一。淨值不能完全反映公司確實值多少錢,股價不一定高於淨值,還得看淨值的來源是什麼。通常淨值越高,股價就越高,因為公司的殘留價值越高。由此可看出和泰領先了其他兩家公司。

19

數據分析(二) 2-4 現金流量表 主講人:王鈺泠

2-4 現金流量表 主講人:王鈺泠")

20

每股現金流量愈大,代表營業活動所能產生且可供利用的現金愈多。

每股現金流量= 淨現金流量-特別股股利 普通股流通在外股數 公司代號 公司名稱 2011 2012 2013 2014 2201 裕融汽車 -0.35 1.3 1.22 -4.9 2206 三陽工業 1.74 0.3 -1.83 -0.41 2207 和泰車 10.13 -0.7 27.04 14.69 每股現金流量愈大,代表營業活動所能產生且可供利用的現金愈多。 單位:元

21

積分時間 每股現金流量積分表 勝 公司代號 公司名稱 2011 2012 2013 2014 總分 名次 2201 裕融汽車 1 3 2 7

2206 三陽工業 2207 和泰車 10 勝 每股現金流量是數值愈大,代表營業活動所能產生可供利用的現金愈多,愈有能力發放現金股息或進行再投資。 數值愈高能力愈強,故數值高給 3 分,數值低給 1 分。 每股現金流量可直接反映出公司發放股息的能力,故由上表顯現出和泰車除了2012年較弱以外其他年度都是暫居第一,由此可知道和泰車進行再投資和發放現金股能力較強。

22

現金流量比率:大於100%表示今年的營業活動現金流量足以償付流動負債,流動性佳。

現金流量比率= 淨現金流量 流動負債 公司代號 公司名稱 2011 2012 2013 2014 2201 裕融汽車 1.74 74.01 26.21 21.60 2206 三陽工業 -1.96 -4.29 -6.40 -8.00 2207 和泰車 9.35 18.69 79.57 104.97 現金流量比率:大於100%表示今年的營業活動現金流量足以償付流動負債,流動性佳。 單位:%

23

積分時間 現金流動比率積分表 勝 公司代號 公司名稱 2011 2012 2013 2014 總分 名次 2201 裕融汽車 2 3 9

2206 三陽工業 1 4 2207 和泰車 11 勝 現金流量比率是衡量企業短期盈餘能力的指標,比率愈高能力愈強,故比率高給 3 分,比率低給 1 分。 由上表可得和泰車只有在2012年略遜裕融汽車,其他年度都名列前茅,盈餘能力較強,而且2014現金流量比大於100%流動性較佳,反觀三陽工業盈餘能力較弱,而流動性裕融及三陽都是蠻不好的。

24

現金股利 均值較大者為佳 勝 2201 裕融汽車 1.0 0.8 0.7 0.80 2206 三陽工業 0.45 0.11 2207 和泰車

公司代號 公司名稱 2011 2012 2013 2014 均值 2201 裕融汽車 1.0 0.8 0.7 0.80 2206 三陽工業 0.45 0.11 2207 和泰車 8.0 9.0 12.6 10.5 10.03 勝 均值較大者為佳

25

3-1 固定資產對總資產比 3-2 固定資產對長期負債比 產業結構分析 主講人:張明丞

26

存貨周轉率 單位:次 公司代號 公司名稱 2011 2012 2013 2014 平均 2207 和泰 17.24 18.22 21.41 18.52 2201 裕隆 7.01 6.24 7.32 9.64 7.55 2206 三陽 3.74 3.46 3.37 3.83 3.6 用來衡量企業生產經營環節中存貨營運效率,以及反映存貨的周轉速度。 存貨周轉率越高,表示企業存貨資產變現能力越強,存貨及占用在存貨上的資金周轉速度越快。 周轉率過低時,應判斷是否因預期價格上漲或需求上升導致的變動因素。

27

存貨周轉率 單位:次

28

存貨周轉天數 單位:天 公司代號 公司名稱 2011 2012 2013 2014 平均 2207 和泰 21 20 17 19.75 2201 裕隆 52 58 50 38 49.5 2206 三陽 98 105 108 95 101.5 存貨周轉天數是指企業從取得存貨開始至消耗、銷售為止所經歷的天數。周轉天數越少,說明存貨變現的速度越快。 存貨週轉天數下滑,代表公司存貨打消很快,市場需求或是存貨控管能力增強。 存貨週轉天數上升,代表公司存貨消耗減緩,市場需求或是存貨控管能力下滑。

29

存貨周轉天數 單位:天

30

固定資產周轉率 單位:次 公司代號 公司名稱 2011 2012 2013 2014 平均 2207 和泰 5.15 4.87 4.59 4.55 4.79 2201 裕隆 2.79 2.15 2.5 3.45 2.72 2206 三陽 2.83 2.69 2.57 2.85 2.73 固定資產周轉率:用以衡量公司每一塊錢的固定資產投入可以創造多少的營業收入 固定資產週轉率上升,收入增加的比折舊快,獲利和固定資產利用之效率上升。 固定資產週轉率下滑,收入增加的比折舊慢,獲利和固定資產利用之效率下滑。

31

固定資產周轉率 單位:次

32

總資產周轉率 單位:次 公司代號 公司名稱 2011 2012 2013 2014 平均 2207 和泰 1.35 1.24 1.14 1.13 1.21 2201 裕隆 0.52 0.48 0.53 0.64 0.54 2206 三陽 0.96 0.89 0.86 0.94 0.91 總資產周轉次數:用來衡量公司所有資產使用的效率狀況,亦即公司每投資1元的總資產,可產生多少的營業收入。 周轉次數越高,表示公司整體資產使用的運用效能較佳。 周轉次數越低,表示公司的資產運用效率較差,可能有被閒置的情況。

33

總資產周轉率 單位:次

34

償債能力分析 4-1 利息保障倍數 4-2 流動比 4-3 速動比 主講人:陳麗君

35

流動比率 流動比率= 流動資產 流動負債 公司代號 公司簡稱 100 101 102 103 2201 裕隆 1.0597 1.0196 1.0019 0.9655 2206 三陽 1.7878 1.7249 1.4568 1.1159 2207 和泰 1.1616 1.1265 1.1276 1.1068

36

積分時間 流動比率 勝 公司代號 公司簡稱 100 101 102 103 積分 名次 2201 裕隆 1 4 3 2206 三陽 12

2207 和泰 2 8 勝

37

速動比率= (流動資產-存貨-預付費用-待攤費用) 流動負債 速動比率 公司代號 公司簡稱 100 101 102 103 2201 裕隆 0.8527 0.7793 0.8224 0.8197 2206 三陽 0.8328 0.6778 0.4751 0.4194 2207 和泰 0.9947 0.9810 0.9853 1.0036

38

積分時間 流動比率 勝 公司代號 公司簡稱 100 101 102 103 積分 名次 2201 裕隆 2 8 2206 三陽 1 4 3

2207 和泰 12 勝 速動比率是用來分析企業流動資產中可以立即變現用於償還流動負債的能力。 包括貨幣資金、短期投資、應收票據、應收帳款、其他應收款項等,可以在 較短時間內變現。通常拿來衡量極短期清償負債的能力,比率數據越高,該 表示著該公司的短期償債能力越好、流動性越佳。 此積分方式為比率最高給予4分,最低給予1分,每年比較並加總起來後得知和泰汽車公司的積分最高,表示著和泰汽車公司的短期償債能力較好、流動性較高。

39

利息保障倍數= 利息保障倍數 所得稅及利息費用前純益 本期利息支出 公司代號 公司簡稱 101 102 103 2201 裕隆 4.26 3.22 3.15 2206 三陽 43.87 - 2207 和泰 62.02 43.01 32.50

40

積分時間 流動比率 勝 公司代號 公司簡稱 101 102 103 積分 名次 2201 裕隆 1 2 5 2206 三陽 - 3 2207

和泰 9 勝 利息保障倍數主要是在分析償付借款利息的能力,它是衡量企業支付負債利息能力的指標。該倍數越高,表示該公司以營業活動獲利支付借款利息的能力越強。利息保障倍數至少應大於1,且比值越高,企業長期償債能力越強。利息保障倍數過低,企業將面臨虧損、償債的安全性與穩定性下降的風險。 此積分方式為比率最高給予4分,最低給予1分,每年比較並加總起來後得知和泰汽車公司的積分最高,表示和泰汽車公司以營業活動獲利支付借款利息的能力較強。

41

杜邦分析 5-1 ROA 總資產報酬率 主講人:徐慈瑀

42

裕隆汽車 ROA 分析 營業收入 稅後淨利 平均資產總額 總資產周轉率 純益率 總資產報酬率 單位:千元 2011 2012 2013

2014 營業收入 76,583,954 80,333,356 92,813,914 120,610,516 稅後淨利 4,611,681 3,409,027 2,291,068 2,809,406 平均資產總額 148,391,522 170,080,542 176,170,835 193,088,310 總資產周轉率 0.51次 0.47次 0.53次 0.62次 純益率 9.20% 8.41% 2.46% 2.33% 總資產報酬率 4.77% 3.95% 2.85% 2.89% 圖表資訊:財報狗

43

裕隆汽車 ROA 趨勢圖

44

和泰汽車 ROA 分析 單位:仟元 2011 2012 2013 2014 營業收入 127,166,246 138,538,340 146,466,911 160,214,136 稅後淨利 7,460,687 8,492,677 8,633,251 10,293,361 平均資產總額 96,037,306 114,795,917 130,383,934 142,924,160 總資產周轉率 1.32次 1.21次 1.12次 純益率 7.66% 8.38% 5.89% 6.42% 總資產報酬率 20.17% 20.58% 11.47% 12.44% 圖表資訊:財報狗

45

和泰汽車 ROA 趨勢圖

46

三陽工業 ROA 分析 單位:千元 2011 2012 2013 2014 營業收入 36,825,588 34,408,944 32,626,286 36,457,248 稅後淨利 1,445,307 540,379 -514,105 -351,806 平均資產總額 38,681,083 38,753,736 38,021,080 40,257,792 總資產周轉率 0.95 0.89 0.86 0.91 純益率 5.28% 1.51% -1.58% -0.96% 總資產報酬率 4.44% 1.23% -1.13% -1.50% 圖表資訊:財報狗

47

三陽工業 ROA 趨勢圖 由表可知: 三陽整體平均而言情況不好,資產報酬率越高,表明資產利用效率越高,說明三陽在增加收入、節約資金使用等方面沒有取得良好效果;該指標越低,說明三陽資產利用效率低,應分析差異原因,提高銷售利潤率,加速資金周轉,提高企業經營管理水平。

48

ROA 三家比較數據 總資產 報酬率 2011 2012 2013 2014 均值 裕隆汽 和泰汽 三陽工業 3.62% 16.17%

4.77% 3.95% 2.85% 2.89% 3.62% 和泰汽 20.17% 20.58% 11.47% 12.44% 16.17% 三陽工業 4.44% 1.23% -1.13% -1.50% 3.04%

49

ROA 三家比較趨勢圖

50

杜邦分析 5-2 ROE 股東權益報酬率 主講人:徐慈瑀

51

裕隆汽車 ROE 分析 2011 2012 2013 2014 營業收入 76,583,954 80,333,356 93,217,451 120,610,516 稅後淨利 4,611,681 3,409,027 2,291,068 2,809,406 平均資產總額 148,391,522 170,080,542 176,170,835 193,088,310 平均股東權益總額 72,075,631 73,289,489 76,550,346 79,510,680 總資產周轉率 0.51次 0.47次 0.53次 0.62次 權益乘數 2.20% 2.36% 2.27% 2.53% 純益率 9.20% 8.41% 2.46% 2.33% 股東權益報酬率 5.62% 4.55% 6.49% 7.30% 圖表資訊:財報狗

52

裕隆汽車 ROE 趨勢圖

53

和泰汽車 ROE 分析 2011 2012 2013 2014 營業收入 127,166,246 138,538,340 146,466,911 160,214,136 稅後淨利 7,460,687 8,492,677 8,633,251 10,293,361 平均資產總額 148,391,522 170,080,542 176,170,835 193,088,310 平均股東權益總額 30,411,149 33,910,502 37,687,874 40,937,817 總資產周轉率 1.32次 1.21次 1.12次 權益乘數 3.23% 3.51% 3.53% 3.63% 純益率 7.66% 8.38% 5.89% 6.42% 股東權益報酬率 25.80% 26.08% 40.61% 45.78% 圖表資訊:財報狗

54

和泰汽車 ROE 趨勢圖

55

三陽工業 ROE 分析 2011 2012 2013 2014 營業收入 36,825,588 34,408,944 32,626,286 36,457,248 稅後淨利 1,445,307 540,379 -514,105 -351,806 平均資產總額 38,681,083 38,753,736 38,021,080 40,257,792 平均股東權益總額 16,595,308 16,234,814 15,226,546 15,739,433 總資產周轉率 0.95 0.89 0.86 0.91 權益乘數 2.25 2.39 2.50 2.47 純益率 5.28% 1.51% -1.58% -0.96% 股東權益報酬率 8.86 2.45 -2.86 -3.74 圖表資訊:財報狗

56

三陽工業 ROE 趨勢圖

57

ROE 三家比較數據 股東權益 報酬率 2011 2012 2013 2014 均值 裕隆汽 和泰汽 三陽工業 5.62% 4.55%

6.49% 7.30% 5.99% 和泰汽 25.80% 26.08% 40.61% 45.78% 34.57% 三陽工業 8.86 2.45 -2.86 -3.74 1.18%

58

ROE 三家比較趨勢圖

59

獲利分析(一) 6-1 營業毛利率 6-2 營業淨利率 主講人:賴旻琦

6-1 營業毛利率 6-2 營業淨利率 主講人:賴旻琦")

60

營業成本分析 毛利率又稱銷售毛利率,是一個衡量盈利能力的指標,通常用百分數表示

毛利率越高則說明企業的盈利能力越高,控制成本的能力越強。但是對於不同規模和行業的企業,毛利率的可比性不強。 營業毛利率 = 營業收入-營業成本 營業收入 = 營業毛利

61

裕隆汽車 項目\年份 2011年 2012年 2013年 2014年 營業收入 營業成本 營業毛利 營業毛利率 單位:千元

76,583,954 80,333,356 93,217,451 120,610,516 營業成本 64,376,813 67,019,947 78,882,482 103,258,538 營業毛利 12,207,141 13,313,409 14,334,969 17,351,978 營業毛利率 15.94% 16.57% 15.38% 14.39%

62

裕隆2011年-2014年之營業毛利及營業毛利率

63

相關新聞 :21:15 經濟日報 裕隆日產去年第4季獲利暴衝 ,在轉投資東風日產單季貢獻獲利近新台幣30億元下,裕日車去年仍賺進超過2個股本,帶動股價站穩300元大關。 裕日車去年合併營收331.76億元、年增5.37%,稅後純益65.24億元、年減 10.63%,EPS21.75元,創歷史高。 其中,東風日產汽車去年銷售續攀升全年貢獻裕日車高達72.4億元的業外收益,成為裕日車獲利主要來源。 :44:03 經濟日報 裕隆集團兩岸布局順利,台灣市場穩 定成長,轉投資大陸東風日產獲利豐厚,東風裕隆今年可望開始獲利,帶 動旗下公司裕隆、中華車及裕日車, 今年獲利挑戰兩位數成長,裕隆三寶 獲利衝130億元。 裕隆公司總經理姚振祥昨日在法說會 中表示,今年仍受惠於十年換車潮帶 動,全年車市銷售量可達42萬輛、甚至更高,為裕隆汽車事業提供支撐。 來源:

64

和泰汽車 項目\年份 2011年 2012年 2013年 2014年 營業收入 營業成本 營業毛利 營業毛利率 單位:千元

127,166,246 138,538,340 146,466,911 160,214,136 營業成本 112,254,218 122,501,900 128,577,607 139,903,501 營業毛利 14,912,028 16,036,440 17,889,304 20,310,635 營業毛利率 11.73% 11.58% 12.51% 12.68%

65

和泰2011年-2014年之營業毛利及營業毛利率

66

相關新聞 車業龍頭和泰汽車(2207)獲利 暴衝,受惠於首季新車銷量成長 、入股經銷商效益顯現、大陸事 業轉虧為盈,加上轉投資國瑞汽

2015年05月13日 04:10 中時電子報 車業龍頭和泰汽車(2207)獲利 暴衝,受惠於首季新車銷量成長 、入股經銷商效益顯現、大陸事 業轉虧為盈,加上轉投資國瑞汽 車貢獻收益猛增近3.5億元,激勵 和泰車首季稅後淨利一口氣成長3 3%,達30億元,改寫單季獲利新 高紀錄。 和泰車首季EPS達5.41元,超越裕 日車(2227)的3.42元,重奪上市 車廠每股獲利王座。法人表示,和 泰車過去每季獲利表現穩定,今年 首季即繳出賺回逾半個股本的好成 績下,推估全年每股獲利有望超越 去年的16.84元,上看20元新高。

獲利. 暴衝,受惠於首季新車銷量成長. 、入股經銷商效益顯現、大陸事. 業轉虧為盈,加上轉投資國瑞汽. 車貢獻收益猛增近3.5億元,激勵. 和泰車首季稅後淨利一口氣成長3. 3%,達30億元,改寫單季獲利新. 高紀錄。 和泰車首季EPS達5.41元,超越裕. 日車(2227)的3.42元,重奪上市. 車廠每股獲利王座。法人表示,和. 泰車過去每季獲利表現穩定,今年. 首季即繳出賺回逾半個股本的好成. 績下,推估全年每股獲利有望超越. 去年的16.84元,上看20元新高。")

67

三陽工業 單位:仟元 項目\年份 2011年 2012年 2013年 2014年 營業收入 36,825,588 34,408,944 32,626,286 36,457,248 營業成本 28,318,649 26,845,865 28,254,224 31,828,465 營業毛利 8,506,939 7,563,079 4,372,062 4,628,783 營業毛利率 23.1% 21.98% 13.4% 12.7% 三陽工業於2011~2012年的營業毛利率都高於裕隆、和泰。之後,汽車存貨價格提升、後續檢修服務項目等成本增加下造成營業成本提升而營業毛利率下滑,至2013年起甚至低於20% 。

68

三陽2011年-2014年之營業毛利及營業毛利率

69

相關新聞 張宏嘉強調,野狼就屬性上其實與 人類有部分重疊,所以至今僅有狼 人能引起大眾的共鳴,而新推出SB300

:59:06 經濟日報 張宏嘉強調,野狼就屬性上其實與 人類有部分重疊,所以至今僅有狼 人能引起大眾的共鳴,而新推出SB300 除延續台灣老中青世代對於野狼機車的 經典記憶外,更期盼新增添Cafe Racer 英式車身、嬉皮、浪漫調性,展現三陽 工業新風貌。三陽工業董事長張宏嘉強 調,回歸核心價值的三陽將從野狼機車 開始,重拾消費者信心。 中時電子報 2015年5月30日 上午5:50 三陽股東會零股股東暴增,近年來 各上市公司,陸續取消股東會紀念 品發放,三陽是目前上市車廠中, 唯一保留該慣例的廠家。 三陽近3 年都是發超商百元禮物卡,由於股 價平實,買1股就能換百元禮物卡 ,比操作股票還好賺,成為三陽股 東獨享的另類小確幸。但三陽主管 還是希望,能用實際的好業績,來 吸引更多人成為三陽的股東。三陽 去年經營權易手,新團隊進駐10個 多月來,營運明顯改善。

70

營業毛利率比較

71

勝 營業毛利率之優勝者 裕隆 和泰 三陽 項目\年份 2011年 2012年 2013年 2014年 均值 15.94% 16.57%

單位:% 項目\年份 2011年 2012年 2013年 2014年 均值 裕隆 15.94% 16.57% 15.38% 14.39% 15.57% 和泰 11.73% 11.58% 12.51% 12.68% 12.125% 三陽 23.1% 21.98% 13.4% 12.7% 17.795% 勝

72

提升毛利率對策 降低進貨成本或原物料進貨成本。 減少原物料損耗或浪費。 抑低直接人工成本。 降低製造費用。

減少銷貨減項的發生 (例:退貨、折扣、折讓)。 施行產品利潤規則,淘汰獲利不良產品。 建立成會制度,加強成本控制。 分析成本習性,實施預算控制。

。 施行產品利潤規則,淘汰獲利不良產品。 建立成會制度,加強成本控制。 分析成本習性,實施預算控制。")

73

財務比率之運用-獲利率 營業利益率為公司每創造1元的營收所能得到的獲利,與毛利率的差別在於毛利率只考慮直接因為生產產品所需要的成本,而營業利益則是考慮了在取得收入的過程中所耗用的一切成本。 營業利益率為反映一家公司本業獲利能力的指標。由於營業利益的計算已將過程中所耗用的一切成本均列入考量,因此在關注本業的獲利能力時,營業利益率便為重要指標。 比率越高,表示獲利率越高

74

裕隆汽車財務比率之運用-獲利率 項目\年份 2011年 2012年 2013年 2014年 營業費用 10,183,106

單位:仟元 項目\年份 2011年 2012年 2013年 2014年 營業費用 10,183,106 12,409,742 14,705,300 16,944,352 營業淨利(損) 2,031,012 903,667 -370,331 408,370 營業淨利率 2.64% 1.13% -0.4% 0.34% 裕隆汽車的營業費用逐漸增加,所以導致獲利能力於2013年有營業淨損的狀況但在2014年營業收入有大幅上升,雖營業成本依然增加,仍讓營業淨利率上漲。

2,031, , , ,370. 營業淨利率. 2.64% 1.13% -0.4% 0.34% 裕隆汽車的營業費用逐漸增加,所以導致獲利能力於2013年有營業淨損的狀況但在2014年營業收入有大幅上升,雖營業成本依然增加,仍讓營業淨利率上漲。")

75

裕隆2011年-2014年之營業毛利率及營業淨利率

76

和泰汽車財務比率之運用-獲利率 公式: 營業淨利率=(營業毛利-營業費用)/營業收入 項目\年份 2011年 2012年 2013年

單位:仟元 項目\年份 2011年 2012年 2013年 2014年 營業費用 9,437,190 9,244,851 10,284,233 11,284,643 營業淨利(損) 5,474,838 6,791,589 7,605,071 9,025,992 營業淨利率 4.3% 4.9% 5.19% 5.63% 公式: 營業淨利率=(營業毛利-營業費用)/營業收入

5,474,838. 6,791,589. 7,605,071. 9,025,992. 營業淨利率. 4.3% 4.9% 5.19% 5.63% 公式: 營業淨利率=(營業毛利-營業費用)/營業收入.")

77

和泰2011年-2014年之營業毛利率及營業淨利率

78

三陽工業財務比率之運用-獲利率 公式: 營業淨利率=(營業毛利-營業費用)/營業收入 項目\年份 2011年 2012年 2013年

單位:仟元 項目\年份 2011年 2012年 2013年 2014年 營業費用 7,316,213 7,295,230 5,269,695 5,472,196 營業淨利(損) 1,190,726 267,849 -897,633 -843,413 營業淨利率 3.23% 0.78% -2.75% -2.31% 公式: 營業淨利率=(營業毛利-營業費用)/營業收入

1,190, , , ,413. 營業淨利率. 3.23% 0.78% -2.75% -2.31% 公式: 營業淨利率=(營業毛利-營業費用)/營業收入.")

79

三陽2011年-2014年之營業毛利率及營業淨利率

80

營業淨利率比較

81

營業淨利率之優勝者 勝 裕隆 和泰 三陽 項目\年份 2011年 2012年 2013年 2014年 均值 2.64% 1.13%

單位:% 項目\年份 2011年 2012年 2013年 2014年 均值 裕隆 2.64% 1.13% -0.4% 0.34% 0.928% 和泰 4.3% 4.9% 5.19% 5.63% 5.01% 三陽 3.23% 0.78% -2.75% -2.31% -0.263% 勝

82

補充 為什麼2013年裕隆的EPS是正數,而獲利率為負數? 因為裕隆稅後淨利大部份來自業外收入,而非來自本業收入,使營業利益率為負還有公司營業費用過高,而本業收入不足以支應該該公司營業費用。 裕隆因自創品牌納智捷汽車提列較多新車開發費用等因素,影響獲利表現,所以導致獲利率為負數,營業費用過高。

83

獲利分析(二) 6-3 盈餘品質分析 主講人:黃子瑄

6-3 盈餘品質分析 主講人:黃子瑄")

84

存貨指標 定義:存貨指標乃以存貨增加率與營業收入增加率對照比較,當指標值大於零表示存貨控管不當,盈餘品質也會降低。

當存貨指標連續幾期都大於零,且持續擴大,則常常是產業景氣轉差,或企業競爭力下降之前兆。 公式:∆存貨- ∆營業收入淨額

85

存貨指標 勝

86

應收帳款指標 公式:∆應收帳款- ∆營業收入淨額

定義:應收帳款指標乃以應收帳款增加率與營業收入增加率對照比較,當指標值大於零,表示應收帳款催收轉惡,或本身產品競爭力下降以致賒帳促銷比例提高。 應收帳款增加率過高,同時也代表營運現金週轉天數拉長,企業資金運用之效率轉差,若無法得到適當控管,接下來便可能演變成財務結構轉差、企業盈餘下滑之惡性循環。 公式:∆應收帳款- ∆營業收入淨額

87

應收帳款指標 勝

88

營業毛利指標 公式:∆營業收入淨額- ∆營業毛利

定義:營業毛利指標乃以營業毛利增加率與營業收入增加率對照比較,營業毛利指標連續大於零,則表示本業利潤率及競爭力正下降中 公式:∆營業收入淨額- ∆營業毛利

89

營業毛利指標 勝

90

每人營收 定義:以『前後期每位員工平均營業收入高低變化』來衡量員工生產力的高低變化,若員工生產力衰退,往往也代表公司人力素質正下降中。

公式: (前期每人營收-本期每人營收) 前期每人營收

前期每人營收.")

91

每人營收指標 勝

92

盈餘品質分析之優勝者 公司名稱 存貨 應收帳款 營業毛利 每人營收 裕隆 和泰 三陽 勝 勝 勝 勝

93

結語 汽車業產業模範生

94

公司名稱 裕隆汽 和泰汽 三陽工業 數據分析 EPS 營業收入 稅後淨利 每股淨值 每股現金流量 現金股利 勝 勝 勝 勝 勝 勝

95

勝 勝 勝 勝 勝 勝 勝 勝 勝 公司名稱 裕隆汽 和泰汽 三陽工業 經營能力分析 存貨周轉率 存貨週轉天數 固定資產周轉率 總資產周轉率

償債能力 流動比率 速動比率 利息保障倍數 杜邦分析 ROA ROE 勝 勝 勝 勝 勝 勝 勝 勝 勝

96

公司名稱 裕隆汽 和泰汽 三陽工業 獲利分析 營業毛利率 營業淨利率 盈餘品質分析 存貨指標 應收帳款指標 營業毛利指標 每人營收指標 獲勝票數總計 1 16 4 勝 勝 勝 勝 勝 勝 以財務安全性來看: 以稅後淨利角度看: 21項評比中,和泰汽車獲得16項優勝,因此和泰汽車為汽車業產業模範生。

97

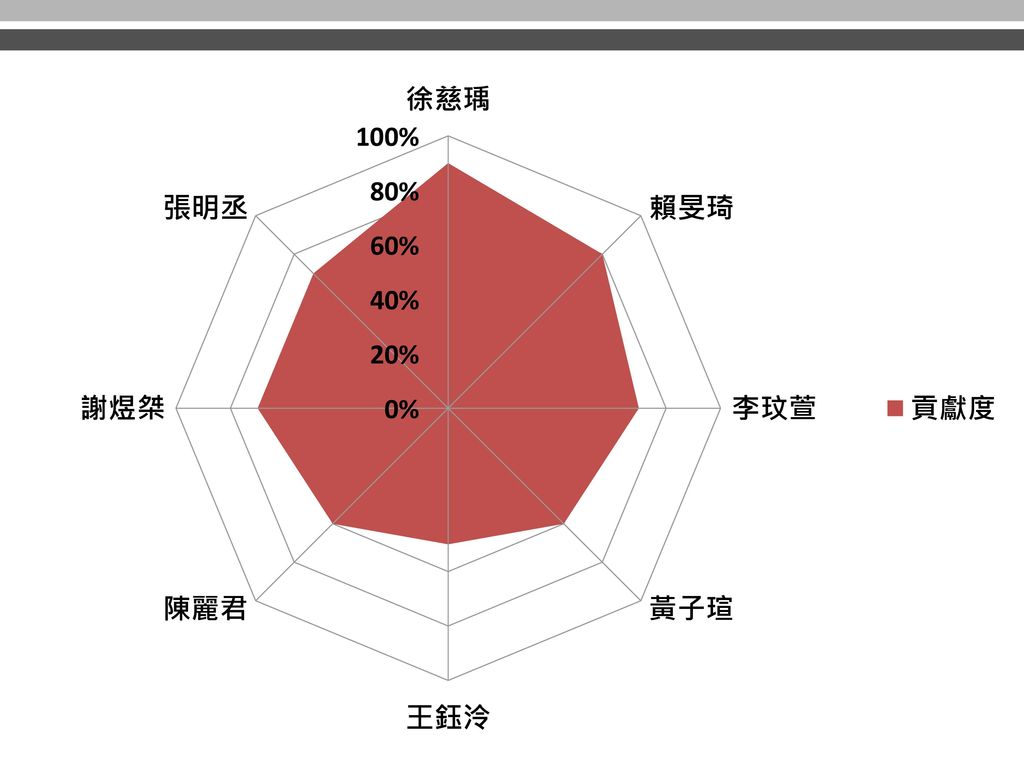

組員貢獻度

99

組員心得

100

李玟萱 財務分析真的讓我學到了很多,企業徵信的部分也是如此,以前看到報表密密麻麻的數字,對它們一點概念也沒有,企業徵信也不是想像中上網查查資料這麼簡單,是同時需要具備高EQ和高IQ,真的是受用無窮的一門課。 4A270006

101

黃子瑄 做完這個報告才讓我明白,想要了解一間公司的財務狀況是必須花費很多心力,而負責盈餘指標這部分的我,也了解到這個指標對一間企業有多麼重要,可以直接看出哪一年的財務狀況哪個環節出了問題,近而去改善,也可以利用一些新聞報導去揣測那年財務狀況出現問題是什麼原因,這次的報告是這兩年以來最困難的報告,但也是學最多的。 4A270009

102

賴旻琦 經過這兩次的財報分析跟企業徵信學會了如何看報表和如何算財報,雖然網路很方便也很發達但有些資料竟不是全部都是正確的,自己還是要開很多的網頁每個去比較然後自己親自算一次才行,像是這次我是做獲利分析(一)營業獲利率和毛利率部分,有些網路數據都不太相同自己要是算過,因為平常比較不會去注意汽車業這一塊,但經由這次大家一起團結做的財報分析讓我得知汽車業的相關投資、新聞跟未來趨勢與之前的風波與轉機,收穫良多。 4A270016

營業獲利率和毛利率部分,有些網路數據都不太相同自己要是算過,因為平常比較不會去注意汽車業這一塊,但經由這次大家一起團結做的財報分析讓我得知汽車業的相關投資、新聞跟未來趨勢與之前的風波與轉機,收穫良多。 4A")

103

陳麗君 財務報表分析很麻煩的是,要確認資料是不是正確,還要注意計算是不是有錯,資料很很難找,幸好我有一群好的夥伴可以幫忙,才可以快速的找到資料,完成這次的報告。 4A270025

104

張明丞 藉由財務報表分析,我能從各大企業所提供的財務報表數據來了解企業的營運狀況。透過等等的財務資訊,以有技巧地財務分析來了解公司的財務狀況。藉由這次財務報告,我又更加地去接觸到如何使用存貨週轉率、存貨週轉天數、固定資產週轉率和總資產週轉率來分析一家公司的財務狀況,對我來說,很多的公式都是背完考過就忘掉了,但這次因為報告的關係能夠不斷地活用這些數據及公事來得到答案並加以分析。在熬了夜之後,看到自己所得到的結果,感到非常有成就感。 4A270068

105

謝煜桀 這次的財務報告我們做的是汽車業,原本以為只需找到報表等資訊就能了解一個企業的好壞,分析後才知道原來並不是那麼簡單,在過程中可能會遇到一些弊端或是數據落差太大,還要和其他同業相比,做了才知道非常的難,想要了解一間公司的好壞並不是單憑報表上的數據就能顯示,這也是我們要繼續去探討及研究的問題。 4A270069

106

徐慈瑀 這次的財務報告,讓我深深體會到一個團體的合作性有多重要,因為資料非常多,並且還需要自己計算數據,每一筆資料必須要有關聯性,所以組員間的合作非常重要。做報告的過程中,必須不時地看各大報表以及股票數據,其實會覺得 很有成就感,也覺得好像很專業,也因為這個報告我對於很多會計科目以及財報呈現出的資料更加理解,更深深了解組員間的配合度對於報告完整性是具有一定的重要程度。 4A270073

107

王鈺泠 從一開始甚麼都不懂到學著自己上網找資料,因為聽人家說網路上的數據不一定是對的,所以也自己算過一遍,很訝異,自己竟然從甚麼都不會到可以自己查資料做表格下評論,這世界真美好。 4A270103

108

資料來源 https://statementdog.com/analysis/tpe/2201#2201 財報狗

公開資訊觀測站 鉅亨網

Similar presentations

學會短期操作 (50%~200%) 閱讀市場本身而不是他人的意見.>")

:>")

语言学教育家和梵文学者。山东 清平 ( 今临清 ) 人。 1934 年毕业于清华大学西洋文学 系。 1941 年获德国格廷根大学哲学博士学位。 1946 年回国。后任北京大学教授、东方语言文学系主任、 副校长、校务委员会副主任、南亚东南业研究所所.>")

業務簡介 報告人:王奐寅 100年6月24日.>")