Download presentation

Presentation is loading. Please wait.

0

第五章:金融工具与金融思想

1

问题的导入 通过本章的学习,同学们可以了解在金融市场上交易的一些基本思想和方法:

1、货币具有时间价值,所以,我们不能把不同时间点上的经济变量简单的进行比较。我们使用现金流贴现的方法分析具体问题的现金流。 2、理性的消费者是风险厌恶的:转移风险有几种方法:多样化的方法、套期保值的方法与保险的方法。

2

Time value of money 货币的时间价值(time value of money)

A dollar today is worth more than a dollar tomorrow. 原因:1、货币可以用于投资,获得利息. 2、货币的购买力会因通货膨胀而随时间改变。3、未来的预期收入具有不确定性.

3

现值:衡量货币的时间价值 现值—— 用现行利率带来一定量未来 货币所需要的现在货币量。

4

现值:衡量货币的时间价值 现值的概念说明以下问题: 接受现在给付的一定量货币比接受未来等量的货币更可取。

为了比较不同时点上的货币价值,就要比较它们的现值。 如果一个项目的现值超过成本,企业就应该投资这个项目。

5

现值:衡量货币的时间价值 如果利率是 r ,则N年后收到的货币量X的现值是: X/(1 + r)N

N")

6

现值:衡量货币的时间价值 未来价值(Future Value) 未来价值——在现行利率为既定时,现在货币量将带来的未来货币量。

未来价值——在现行利率为既定时,现在货币量将带来的未来货币量。")

7

Compounding(复利计息) 假设年利率为10%

如果你现在将1元钱存入银行,银行向你承诺:一年后你会获得1.1元(=1×(1+10%)) 1元钱储存二年后的话,二年后你将得到1.21元(=1×(1+10%)×(1+10%)) x0.1=1.21

) 1元钱储存二年后的话,二年后你将得到1.21元(=1×(1+10%)×(1+10%)) x0.1=1.21.")

8

Compounding(复利计息) 投资100元,利息为每年10%,终值为 一年后:100×1.1=110 二年后: ... t年后:

投资100元,利息为每年10%,终值为 一年后:100×1.1=110 二年后: ... t年后:")

9

Compounding(复利计息)

")

10

Present Value of a Lump Sum

11

参考资料: 70法则 根据70规则,如果某个变量每年按x%增长,那么,在将近70/x年以后,该变量翻一番。

12

多期现金流的现值计算 时间轴是分析多期现金流的有效工具。

13

投资决策的原则 利用前面现金流贴现的概念,可以得到一些进行投资决策的准则。比较净现值法、终值法、收益率法和回收期法。

最常见的准则是净现值法则:未来现金流的现值大于初始投资额都是可以接受的。 净现值(Net Present Value):未来流入现金的现值和未来流出现金的差额。(净现值法则:如果一个项目的NPV大于零,就接受它;如果一个项目的NPV小于零,就放弃它。

:未来流入现金的现值和未来流出现金的差额。(净现值法则:如果一个项目的NPV大于零,就接受它;如果一个项目的NPV小于零,就放弃它。")

14

终值法则 终值法则(Future Value Rule):如果某一项目的终值大于其他项目,则可以对它进行投资。

局限性:有些项目可能无法计算终值。(比如永续年金。)

")

15

回收期法 回收期(Payback Period) 回收期是指用项目未来现金流回收初始投资成本所需要的时间(年)。

例如,项目初始投资为$50,000,第一年至第三年的现金流分别是$30,000、$20,000和$10,000。回收期PP=2年 利用回收期法决策需要设定目标回收期。只有当项目的回收期小于目标回收期时,项目才应被接受。

16

回收期法 回收期法存在的问题 Problem 1: Timing of cash flows within the payback period.(没有考虑时间价值) Problem 2: Payments after the payback period.(忽略了回收期以后的现金流) Problem 3: Arbitrary standard for payback period.(回收期没有合适的参照标准)

")

17

内涵报酬率的判断方法 到期收益率(Yield To Maturity)和内涵报酬率的方法(Internal Rate of Return):接受投资回报率大于资金的机会成本的项目。 内涵报酬率:使未来现金流入的现值等于现金流出的贴现率。所以,如果资本成本小于内涵报酬率,净现值一定大于0。 例如,初始投资$100,第一年的现金流为$110,计算项目的内部收益率。 NPV=-$100+$110/(1+IRR)=0 IRR=10%

=0. IRR=10%")

18

内涵报酬率的判断方法 内部收益率法的缺陷 融资型项目不能应用一般IRR法则决策 例如,某项目现在得到$100,一年后支付$130。

NPV=$100-$130/(1+IRR)=0 IRR=30% 只有当30%小于贴现率时,才应该接受该项目

=0. IRR=30% 只有当30%小于贴现率时,才应该接受该项目.")

19

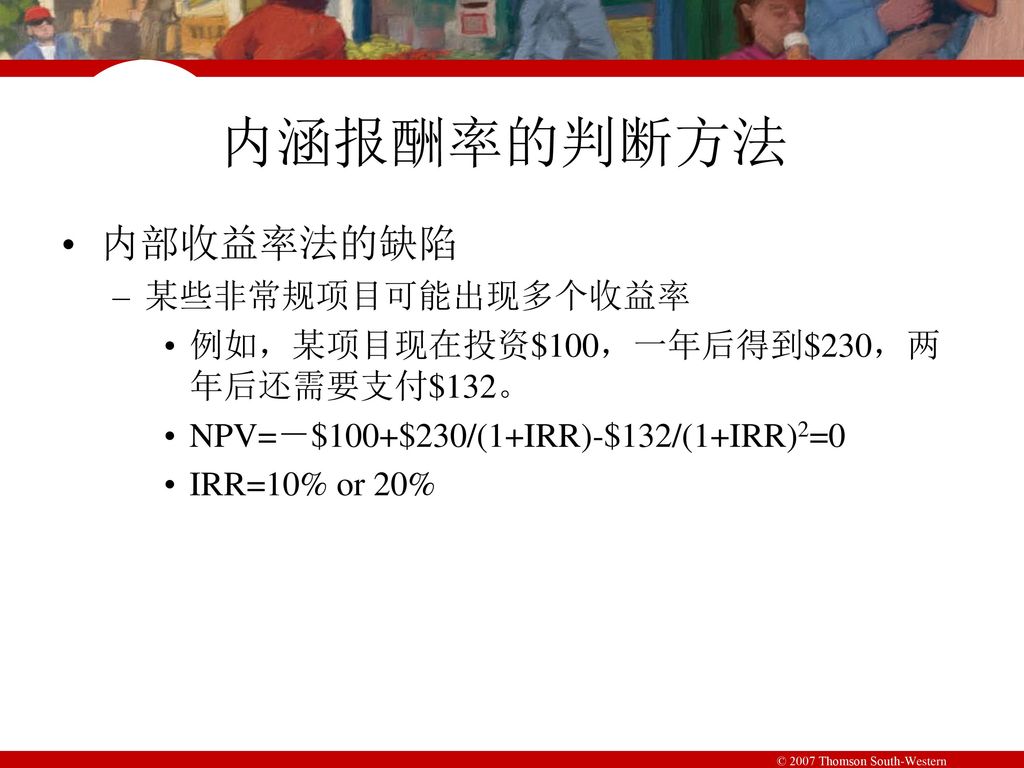

内涵报酬率的判断方法 内部收益率法的缺陷 某些非常规项目可能出现多个收益率

例如,某项目现在投资$100,一年后得到$230,两年后还需要支付$132。 NPV=-$100+$230/(1+IRR)-$132/(1+IRR)2=0 IRR=10% or 20%

-$132/(1+IRR)2=0. IRR=10% or 20%")

21

内涵报酬率的判断方法 内部收益率法的缺陷 互斥项目(mutually exclusive projects)特有的问题 规模问题

现金流的时间问题

22

内涵报酬率的判断方法 独立项目:接受或者放弃一个项目,不会受到其他投资决策的影响。比如一家公司打算在一个偏远的小岛上开设一个分店,这个投资决策不会受到其他开设分店的决策的影响。 互斥项目:或者选择A或者选择B,但是不能同时选择A和B 。比如在一块地皮上或者盖一个体育场 或者盖一个饭店。

23

内涵报酬率的判断方法 内部收益率法的缺陷 The Scale Problem 1 NPV@25% IRR Project A -$10

1 IRR Project A -$10 $40 $22 300% Project B -$25 $65 $27 160%

24

内涵报酬率的判断方法

25

内涵报酬率的判断方法 内部收益率法的缺陷 The Timing Problem 1 2 3 NPV@10% IRR A -10,000

1 2 3 IRR A -10,000 10,000 1,000 669 16.04% B 12,000 751 12.94%

26

内涵报酬率的判断方法

27

内涵报酬率的判断方法 对于互斥项目如何决策 比较净现值 比较增量净现值

因为投资的目的是增加价值,因此应该选择NPV大于0,而且NPV较大的项目。上述二例中,项目B的净现值较大,因此都接受项目B。 比较增量净现值 如果增量净现值大于0,接受投资较大的项目。上述二例中,B-A的增量净现值均大于0,因此都接受项目B。

28

内涵报酬率的判断方法 确定例子的增量现金流(B-A),计算它的内涵报酬率,得出后,如果实际贴现率小于内涵报酬率,B优于A。

多重现金流计算内涵报酬率,利用现有的数学方法无法得出结果,可以利用Excel表格和图形法得出。

29

净现值法则 通过对以上四种方法的比较,其他三种都存在局限,只有净现值法则是普遍适用的。

30

风险管理 风险厌恶 如果一个人表现出不喜欢不确定性,就称这个人为风险厌恶者。 个人可以选择以下任何一种方式降低风险: 购买保险 多元化

接受低投资回报率

31

风险厌恶 衡量个体(投资者)为减少风险暴露而进行支付的意愿 厌恶风险的投资者在持有风险证券的时候要求有更高的期望收益率

投资者的平均风险厌恶程度越高,风险溢价也越高 Case1.选择A:100%可获得30万元 选择B:80%的概率可获得40万元, 20%的概率一无所得 Case2.选择A: 80%的概率损失40万元,20%的概率没有损失 选择B: 100%会损失30万元 厌恶损失 人们并不是很厌恶不确定性 但是,它们憎恨损失 损失在人们眼里总是要大于同等数量的获利

32

图1. 风险厌恶 效用 赢得1000美元 获得的效用 失去1000美元 损失的效用 失去1000 美元 得到1000 美元 财富 现期财富

财富 现期财富 Copyright©2004 South-Western

33

效用函数的图形 效用 财富

34

效用函数的图形 效用 财富

35

风险管理 风险管理包括五个步骤: 1、风险识别 2、风险评估 3、风险管理方法选择 4、实施 5、评价

36

风险管理 减少风险的四种方法: 1、风险回避 2、预防并控制风险 3、风险转移 4、风险留存

37

风险管理 保险:支付一定的溢价以规避损失(但保留获利的潜 力) 多元化:同时持有多种资产可以减少总体风险而不降 低期望收益率

风险管理 套期保值:减少不利的风险暴露,同时也丧失了获利 的机会 保险:支付一定的溢价以规避损失(但保留获利的潜 力) 多元化:同时持有多种资产可以减少总体风险而不降 低期望收益率

多元化:同时持有多种资产可以减少总体风险而不降 低期望收益率.")

38

套期保值 套期保值:减少不利的风险暴露,同时也丧失了获利的机会

比如:农民为了减少收获时农作物价格降低的风险,在收获以前以固定的价格出售未来收获的农作物,那么,他也放弃了农产品价格上升可能带来的收益。

39

远期合约举例 农民的小麦产量已确定,但距收割还有1个月,他希望以现在的价格卖出产品。同时,一位面包师,在一个月后需要小麦做面包,他也希望1个月后按现在的价格交割。他们可以签订一份远期合约。在合约中,规定一个远期价格,在交割时,面包师按这个价格支付给农民。 假设农民的产量是10万蒲式耳,合约中规定的远期价格是每蒲式耳2美元,在一个月后交割时,不管当时市场上小麦的价格是多少,面包师都应该支付给农民20万美元。 现实中期货合约比远期合约更有优势。

40

如果双方与期货交易所签订期货合约,应采取现货与期货相反的操作办法,到期日前,农民卖出期货(空头方),面包师买入期货(多头方)。一个月后,面包师按现货价格从农民处买入小麦,同时在期货交易所,双方采取与期初相反的交易进行平仓,(即农民买入相同商品、相同数量、相同到期日的期货合同。面包师则是卖出)。期货交易中一方的盈利一定是另一方的损失。具体金额是2美元期货价格与现货价格差额再乘以交易量。交易所将一方的支付传递给另一方。 通过表格,可以看到期货交易的保值功能。如果,交割日存在3个价格:1.5美元 2美元 美元

41

农民的交易 现货交易 期货交易 一个月前 确定产量为10万蒲式耳 卖出价格为2美元,数量为10万蒲式耳,一个月后到期小麦期货 交割日

按照交割日现货价格卖出小麦 买入价格为2美元,数量为10万蒲式耳,一个月期小麦期货。

42

农民的交易 交割日每蒲式耳1.5美元 交割日每蒲式耳2美元 交割日每蒲式耳2.5美元 出售小麦给批发商(现货交易) 150000美元

200000美元 250000美元 期货合约现金流 50000美元 -50000美元 总收益 20000

43

面包师的交易 现货交易 期货交易 一个月前 确定一个月后要买10万蒲式耳的小麦 买入价格为2美元,数量为10万蒲式耳,一个月后到期小麦期货

交割日 按现货价格买入10万蒲式耳的小麦 卖出价格为2美元,数量为10万蒲式耳,一个月期小麦期货。

44

面包师的交易 交割日每蒲式耳1.5美元 交割日每蒲式耳2美元 交割日每蒲式耳2.5美元 向供应商购买小麦的成本(现货交易) 150000美元

200000美元 250000美元 期货合约现金流 50000美元 -50000美元 总收益 20000

45

期权(option) 期权指将来以一定价格买入或卖出某种商品的权利。

An option to buy the specified item at a fixed price is a call; an option to sell is a put. The fixed price specified in an option contract is called the option’s strike price or exercise price

46

二、期权的类型 看涨期权(Call Option),是指期权的买方向卖方支付一定数额的权利金后,即拥有在期权合约有效期内,按执行价格向期权卖方买入一定数量的标的物的权利,但不负有必须买进的义务。

,是指期权的买方向卖方支付一定数额的权利金后,即拥有在期权合约有效期内,按执行价格向期权卖方买入一定数量的标的物的权利,但不负有必须买进的义务。")

47

看跌期权(Put Option),是指期权的买方向卖方支付一定数额的权利金后,即拥有在期权合约有效期内,按执行价格向期权卖方卖出一定数量的标的物的权利,但不负有必须卖出的义务。

,是指期权的买方向卖方支付一定数额的权利金后,即拥有在期权合约有效期内,按执行价格向期权卖方卖出一定数量的标的物的权利,但不负有必须卖出的义务。")

48

保险市场 对付风险的另一种方法是购买保险 保险合约的一般特点是,面临风险的人向保险公司支付一笔保险费,作为回报,保险公司同意接受所有或部分风险。

49

保险 保险是以一个确定的损失替代如果不保险而遭受更大损失的可能性,

保险与套期保值有本质的区别:1、套期保值是减少不利的风险暴露,同时也丧失了获利的机会。2、保险通过支付保费,在保留潜在收益的情况下,降低了损失的风险。

50

举例 美国的一家贸易公司,确定在1个月后将收到10000欧元,现在,欧元与美元之间的汇价是1欧元兑换1.50美元。一个月后,公司将面临汇率风险。该公司可以通过套期保值或保险的方法处理这种风险。 套期保值的方法:现在就签订一份远期合同,在月底以固定的价格,将一万欧元出售。 保险(期权)方法:支付一定的期权费,获得看跌期权,如果欧元的价格真下跌了,就行使期权。如果价格上升,不行使权利。

方法:支付一定的期权费,获得看跌期权,如果欧元的价格真下跌了,就行使期权。如果价格上升,不行使权利。")

51

道德风险与逆向选择 限制保险合同成立的因素:道德风险和逆向选择。

道德风险:为抵御某种风险而投保引起被保险者承担更大的风险,或不细心防止事件的发生而引起的损失。 逆向选择:为防御风险而购买保险的人比一般人更有风险。

52

道德风险举例 比如,一个仓库的经理投保了火灾险,他认为,反正保险公司会赔偿我的损失,所以,他没有做任何预防火灾的措施,所以,风险更容易出现。

比如,一位司机投保了交通意外险,他会认为即使我不小心的驾驶出现的事故和损失,保险公司会赔偿我。由于这样一种心理,使风险更容易出现。

53

逆向选择举例 一家保险公司向在65岁退休的人出售生活养老金保险。一般人群中有三类相同数量的人。退休后A类人生活10年,B类人生活15年,C类人生活20年,如果,公司根据15年确定保费,A类人会认为养老保险金不合适而不去购买。购买保险的人主要是B类和C类人。

54

保险合约的基本要素 1、免赔条款和赔付限额 2、免赔额:被保险人在接受保险人赔付之前必须自己支付的数额。

3、赔付比例:保险人需要承担一定比例的损失。

55

公司特有风险的多元化 多元化——通过用大量不相关小风险代替一种风险来减少风险。 公司特有风险——只影响一个公司的风险。

市场风险——影响股票市场上所有公司的风险 多元化不能消除市场风险

56

分散化投资举例 分散投资有效的条件,多项投资的风险之间必须是完全不相关的。即相关系数=0

投资于一种新药品的生产,资金10万元,成功将有4倍的回报,失败将损失所有的投资。如果投资于两种药品,而且,二者风险不相关。那么,在收益不变的情况下,风险下降。

57

两种投资方式的比较分析 第一种投资方式的收益分布: 40万元 概率:50% 10万元 概率:50%

58

两种投资方式的比较分析 第一种投资方式的数学期望和标准差

59

两种投资方式的比较分析 第二种投资方式的收益分布 40万元 概率:25% 10万元 万元 概率:50% 概率:25%

60

两种投资方式的比较分析 第二种投资方式的数学期望与标准差

61

两种投资方式的比较分析 通过比较,我们可以得到,通过多样化的投资方式,我们可以在投资组合收益率不变的情况下,使风险达到更小。

但是,使风险降低到零,有一个条件,就是各种金融产品之间的相关系数等于零。这和实际情况不一致。 所以,风险通过多样化的方式也无法消除。

62

图2 .多元化 风险 (有价证券 组合的标准差) 1. 通过多元化,投资组合中股票数量的增加减少了公司特有的风险 (风险大) 49

2. …但是, 市场风险 还是存在 20 (风险小) 1 4 6 8 10 20 30 40 有价证券组合 中股票的数量 Copyright©2004 South-Western

有价证券组合. 中股票的数量. Copyright©2004 South-Western.")

63

公司特有风险的多元化 人们可以通过接受低回报率来降低风险

64

配置资产 在风险资产和无风险资产上配置 无风险资产: 国库券、银行存单、 风险资产: 股票

65

例子 rf = 7% f = 0% E(rp) = 15% p = 22% w = % in p (1-w) = % in rf

= 15% p = 22% w = % in p (1-w) = % in rf")

66

期望收益 E(rc) = wE(rp) + (1 - w)rf rc = 资产组合 For example, w = .75

= wE(rp) + (1 - w)rf rc = 资产组合 For example, w = .75")

67

资产组合的标准差 p c = Since rf w = 0, then

68

组合(无杠杆) If w = .75, then = .75(.22) = .165 or 16.5% If w = 1

c = .75(.22) = .165 or 16.5% If w = .75, then = 1(.22) = .22 or 22% If w = 1 = (.22) = .00 or 0% If w = 0

= .165 or 16.5% If w = .75, then. = 1(.22) = .22 or 22% If w = 1. = (.22) = .00 or 0% If w = 0. ")

69

CAL (资本配置线) The CAL depicts the risk-return combinations for investors: The slope is: So here

The CAL depicts the risk-return combinations for investors: The slope is: So here")

70

图3. 风险与收益权衡取舍 收益 100% 股票 75% 股票 50% 股票 8.3 25% 股票 没有 股票 3.1 5 10 15 20

图3. 风险与收益权衡取舍 收益 (每年百分比) 100% 股票 75% 股票 50% 股票 8.3 25% 股票 没有 股票 3.1 5 10 15 20 风险 (标准差) Copyright©2004 South-Western

100% 股票. 75% 股票. 50% 股票 % 股票. 没有. 股票 风险. (标准差) Copyright©2004 South-Western.")

71

由于储蓄可以赚到利息,所以今天的货币总量比未来相同的货币总量更有价值。

人们可以用现值的概念比较不同时点上的货币总量。 任何一笔未来货币总量的现值是现行的利率为既定时带来那种货币总量今天所需要的货币总量。

72

由于边际效用递减,大多数人是风险厌恶者。

风险厌恶者能以购买保险、通过多元化以及通过选择低风险和低收益的有价证券组合来降低风险。

Similar presentations

>")