Download presentation

Presentation is loading. Please wait.

1

社會保險制度介紹 衛生福利部社會保險司 105年1月 104年度高普考訓練

2

大 綱 壹、前言 貳、本部主管社會保險業務介紹 一、全民健康保險業務 二、國民年金保險業務 三、長期照顧保險規劃 2

3

壹、前言 3

4

社會保險司法定職掌 一、國民年金政策之規劃、推動、業務督導及相關法 規之研擬。 二、全民健康保險政策之規劃、推動、業務督導及相 關法規之研擬。 三、全民健康保險年度醫療給付費用總額範圍及政策 目標之擬訂。 四、長期照顧保險制度之規劃及相關法規之研擬。 五、其他有關社會保險事項。 4

5

社會保險司組織架構 司長 副司長 核稿人 第七科 (長保體制及法令) 第六科 (健保體系及品質) (健保給付及支付) 第五科

(長保給付支付及財務) 第八科 第七科 (長保體制及法令) 第六科 (健保體系及品質) (健保給付及支付) 第五科 (健保保險財務) 第四科 (健保體制及法令) 第三科 (國保承保及給付) 第二科 (國保制度及財務) 第一科 核稿人 司長 5

第八科. 第七科 (長保體制及法令) 第六科 (健保體系及品質) (健保給付及支付) 第五科. (健保保險財務) 第四科. (健保體制及法令) 第三科. (國保承保及給付) 第二科. (國保制度及財務) 第一科. 核稿人. 司長. 5.")

6

社會保險、福利與救助的比較 6

7

社會保險與商業保險之比較 社會保險 商業保險 目的 社會安全 追求利潤 公平性 社會的公平 個人的公平 計費基礎 社區費率(經濟能力)

經驗費率(風險) 選擇性 一律納保 拒保高危險性 投保 強制 自由 政府的責任 高度介入 訂規章與監督 7

選擇性. 一律納保. 拒保高危險性. 投保. 強制. 自由. 政府的責任. 高度介入. 訂規章與監督. 7.")

8

我國社會保險的演進 長照保險 國民年金保險 全民健康保險 低收入戶保險 農民保險 公教人員保險 勞工保險 2009年 2008年 1995年

(目前規劃中) 國民年金保險 1995年 1990年 全民健康保險 1985年 低收入戶保險 1958年 農民保險 1950年 公教人員保險 勞工保險

國民年金保險. 1995年. 1990年. 全民健康保險. 1985年. 低收入戶保險. 1958年. 農民保險. 1950年. 公教人員保險. 勞工保險.")

9

貳、本部主管社會保險業務介紹

10

一、全民健康保險業務

11

全民健康保險架構 主管機關:衛生福利部 保險對象-付費者 部分負擔 醫療提供者 中央健康保險署 費用申報 支付費用 健保IC卡 保險費

醫療服務 全民健康保險會 全民健保爭審會

12

全民健康保險特色 納保 強制保險 管理 單一保險人、政府經營 財源 以保險費為主,量能計費 保險對象、雇主、政府共同負擔

菸品健康福利捐等補充收入 給付 就醫給付範圍全民相同 就醫需自付部分負擔 醫療提供者 健保特約醫療院所 特約率占全國所有醫療院所的93% 支付制度 在總額下以「論量計酬」為主,搭配論質、 論人計酬及DRG支付制度 全民健康保險屬於強制性社會保險,使全民納保,享受平等就醫的權利。 健保局是由政府經營的單一保險人,負責保險業務營運。 保險財務獨立,保險收入主要來自保險費保費是以薪資所得為計算基礎,自2010年4月1日起,保險費率為 5.17﹪,由員工、雇主、和政府三方面,按不同的比例來分攤。保險給付內容全民相同,惟就醫時需自付部分負擔。 目前健保特約院所佔全國所有醫療院所的92%。醫療費用支付制度,在各總額之下,以論量計酬為主,搭配其他多元支付方式。 12

13

二代健保推動歷程 年 規劃階段 年 修法階段 年 籌備階段 2013年 正式實施

14

二代健保核心價值 品質 Accountability 公平 效率 權責相符、擴大參與 支付制度 資訊揭露 財源籌措 簡化作業 公開品質資訊

民眾 衛生福利部 醫界 健保署 收支連動 舉辦公民活動 增加付費者代表 權責相符、擴大參與 以品質為導向 支付制度 公開品質資訊 與財務報告 資訊揭露 擴大費基 計收補充保險費 財源籌措 整併監理、費協二會 補充保險費 採就源扣繳方式 簡化作業 公平

15

二代健保改革重點 改革重點 收支連動 擴大費基 弱勢照顧 全民納保 多元支付 節制耗用 資訊公開

16

建立財務收支連動機制 二會合一為全民健康保險會

將原職掌側重收入面監理之全民健保監理委員會及原負責支出面協定分配之全民健保醫療費用協定委員會合一整併。 統籌年度平衡保險費率、給付範圍之審議及年度醫療給付費用總額協定等重大事項 >1/3 >1/2 置委員35人

17

擴大民眾參與 收入面 支出面 全民健康保險會 統合 增加被保險人代表名額 保險付費者代表另應參與: 1.醫療服務支付標準之擬訂

2.藥物給付項目及支付標準擬訂 3.總額支付制度之推動 支出面

18

二代健保財源籌措 + + 一般保險費 補充保險費 保險費率 法定調整機制 隨收隨付 維持財務平衡 保險收入 政府負擔 36%差額 補充性財源

未納投保金額之其他所得 依投保金額計算 明定政府最低負擔 政府負擔 36%差額 一般保險費 + 補充保險費 + (保險對象、雇主、政府分擔) (保險對象及雇主負擔) (政府負擔) 保險費率 法定調整機制 (全民健康保險會審議) 隨收隨付 維持財務平衡 保險收入 全民健保的財源主要來自保險費,包括一般保險費及補充保險費,另外則有「菸品健康福利捐」、「公益彩券分配收入」等補充性財源。 保險費率依精算結果訂定,並由全民健康保險會統籌保險費率、給付範圍及年度醫療給付費用總額協定等重大財務事項之審議。 健保的財務處理上採保持財務平衡的隨收隨付制。 補充性財源 菸品健康福利捐、公益彩券盈餘分配收入、其他 18

(保險對象及雇主負擔) (政府負擔) 保險費率. 法定調整機制. (全民健康保險會審議) 隨收隨付. 維持財務平衡. 保險收入. 全民健保的財源主要來自保險費,包括一般保險費及補充保險費,另外則有「菸品健康福利捐」、「公益彩券分配收入」等補充性財源。 保險費率依精算結果訂定,並由全民健康保險會統籌保險費率、給付範圍及年度醫療給付費用總額協定等重大財務事項之審議。 健保的財務處理上採保持財務平衡的隨收隨付制。 補充性財源. 菸品健康福利捐、公益彩券盈餘分配收入、其他. 18.")

19

每月支付薪資所得總額與受僱者投保金額總額之差額計收補充保險費

擴大費基 政府 不得低於保險經費36% (扣除其他法定收入) 雇主 每月支付薪資所得總額與受僱者投保金額總額之差額計收補充保險費 保險對象 高額獎金、兼職所得、利息、股利、租金收入、執行業務收入計收補充保險費 強化政府責任 雇主之薪資費用均納入費基 部分非薪資所得及資本利得納入費基 註:二代健保實施後,除經常性薪資外,其他未計入投保金額之6項所得(收入)亦納入計費,範圍從綜合所得6成擴大至9成。

雇主. 每月支付薪資所得總額與受僱者投保金額總額之差額計收補充保險費. 保險對象. 高額獎金、兼職所得、利息、股利、租金收入、執行業務收入計收補充保險費. 強化政府責任. 雇主之薪資費用均納入費基. 部分非薪資所得及資本利得納入費基. 註:二代健保實施後,除經常性薪資外,其他未計入投保金額之6項所得(收入)亦納入計費,範圍從綜合所得6成擴大至9成。")

20

投保金額 x 一般費率x 負擔比率x (1+依附眷口數)

保險對象的二代健保保險費 保險對象:第1類至第4類及第6類~二代健保保險費 一般保險費 補充保險費 高額奬金 股利所得 執行業務收入 利息所得 兼職所得 租金收入 X 1.91% 投保金額 x 一般費率x 負擔比率x (1+依附眷口數) 眷屬人數最多3口 第1類~第3類: 第4類及第6類:定額保險費 以受僱者為例:負擔比率為30% 註:1.補充保險費有免扣取之範圍規定 2.一般保險費費率4.69% 3.補充保險費費率1.91%

眷屬人數最多3口. 第1類~第3類: 第4類及第6類:定額保險費. 以受僱者為例:負擔比率為30% 註:1.補充保險費有免扣取之範圍規定. 2.一般保險費費率4.69% 3.補充保險費費率1.91%")

21

保險對象免扣取補充保費之範圍 免扣取 第2類被保險人之薪資所得 1 2 3 4 5 6 7 單次給付金額逾新臺幣一千萬元之部分

單次給付金額未達20,000元(兼職所得之標準為基本工資) 獎金:全年未超過投保金額4倍之部分 第2類被保險人之薪資所得 依第二十條規定以執行業務所得為投保金額者之執行業務收入 (例:自行執業之律師、會計師等) 已列入投保金額計算保險費之股利所得 (例:雇主、自營業主) 1 2 3 4 5 6 免扣取 7 第5類被保險人各類所得 自104年1月1日起,中低收入民眾,除獎金外,其餘各項所得未達基本工資(20,008元)者皆免扣費。 自105年1月1日起,利息、股利、租金及執行業務收入,單筆扣費下限將由5千元提高至2萬元。

獎金:全年未超過投保金額4倍之部分. 第2類被保險人之薪資所得. 依第二十條規定以執行業務所得為投保金額者之執行業務收入. (例:自行執業之律師、會計師等) 已列入投保金額計算保險費之股利所得. (例:雇主、自營業主) 免扣取. 7. 第5類被保險人各類所得. 自104年1月1日起,中低收入民眾,除獎金外,其餘各項所得未達基本工資(20,008元)者皆免扣費。 自105年1月1日起,利息、股利、租金及執行業務收入,單筆扣費下限將由5千元提高至2萬元。")

22

推動多元支付制度 多元計酬 以同病、同品質同酬為原則,並得以論量、論病例、論人或論日方式訂定。 共同推動總額支付制度

遴聘保險付費者代表、保險醫事服務提供者代表及專家學者,研商及推動總額支付制度。 訂定家庭責任醫師制度 促進預防醫學、落實轉診制度,提升醫療品質與醫病關係。 藥品費用支出目標制 以事先協定的成長率控管藥費成長;超過目標值,依超出之費用調整藥價。

23

辦理醫療科技評估 二代健保 一代健保 未於健保法中明定醫療科技評估。

增訂醫療服務及藥物給付項目及支付標準訂定前,保險人得先辦理醫療科技評估,並應考量人體健康、醫療倫理、醫療成本效益及健保財務,以確保醫療給付之合理性及醫療服務品質。 一代健保 未於健保法中明定醫療科技評估。 人體健康 醫療倫理 醫療成本效益 保險財務

24

四大透明 重要健保事務資訊公開 1 決策會議透明 2 品質資訊透明 3 醫院財報透明 4 重大違規透明 重要會議資訊 參與代表之利益揭露

四大透明 重要會議資訊 參與代表之利益揭露 醫療科技評估結果 整體性醫療品質資訊 機構別醫療品質資訊 公布保險病床使用情形 特約醫事服務機構 領取超過一定數額者 之財務報告 每月公布前月份違規 情節重大處分名冊 品質資訊透明 2 醫院財報透明 3 重大違規透明 4

25

收容人納入全民健保 二代健保 一代健保 增列收容人為第4類第3目,共為6類15目,並以法務部指定之單位作為投保單位。

收容人保險費,由法務部全額補助。 就醫時間與處所之限制,及戒護、轉診、保險醫療提供方式等相關事項之管理辦法,由主管機關會同法務部訂之。 一代健保 收容人不參加全民健保

26

節制資源使用,減少不當醫療1/2 一代健保 二代健保 多課以醫療提供者責任,較少對於使用者之管制。

增訂對多次重複就醫、過度使用醫療資源之保險對象,進行輔導與就醫協助,未依規定就醫時,不予保險給付,但情況緊急時不在此限。 增訂保險人應每年提出並執行抑制不當耗用醫療資源之改善方案。 一代健保 多課以醫療提供者責任,較少對於使用者之管制。

27

節制資源使用,減少不當醫療2/2 對詐領保險給付及醫療費用者,加重處罰 將原依詐領金額處以二倍罰鍰之額度,提高為二至二十倍。

得視違規情節輕重,對違規特約院所,於一定期間不予特約或永不特約。 將原依詐領金額處以二倍罰鍰之額度,提高為二至二十倍。 對詐領保險給付及醫療費用者,加重處罰 27

28

二代健保實施半年後,民眾滿意度回升,2015年8月最新調查,民眾已8成滿意,不滿意則持續下降,顯見民眾已可接受改革。

全民健保滿意度 二代健保實施半年後,民眾滿意度回升,2015年8月最新調查,民眾已8成滿意,不滿意則持續下降,顯見民眾已可接受改革。 % (1995~2015) 二代健保實施 健保雙調

二代健保實施. 健保雙調.")

29

歷年健保財務收支情形 億元 85至104年平均成長率 保險收入 5.27% 保險成本 4.74% 105年 第4次費率調整

4.91% -> 4.69% 年

30

進行二代健保總檢討 102年3月成立二代健保總檢討小組 成立目的: 議題設定: 檢討補充保險費新制所衍生之問題,及其他二代健保相關重要議題。

因二代健保甫進行全面改革,故不再進行整體性檢討,而擇定修法與 籌備過程中,各界較關切的議題,由葉金川、羅紀琼教授等7位學者 帶領進行檢討。 特材差額負擔與自費相關議題 健保會運作相關議題 補充保險費等財務議題 矯正機關收容人納保及醫療相關議題 外籍人士保費負擔及出國停保制度之檢討 醫療科技評估之應用 健保藥品給付及支付 抑制資源不當耗用相關議題 30

31

完成二代健保總檢討報告 歷經逾1年檢討,總檢討小組共召 開8次全體會議,16次分組會議, 並由7位專家學者共同完成二代健 保總檢討報告。

報告內容分為「組織面」、「承 保及收入面」及「支出面」3篇, 共9章,計15萬餘字,以專家學者 立場提出政策建議。 報告於103年10月對外公開,本部 旋即展開相關辦理情形追蹤作業。 迄今,多數建議已納入例行業 務持續推動落實。

32

成立二代健保改革規劃小組 二代健保總檢討報告所提建議,尚有少數如「健保財務制度」、「藥品差額負擔」及「部分負擔制度(含重大傷病)」等,因涉及層面廣、影響幅度大且待凝聚社會共識,本部已於104年7月邀請專家學者組成改革規劃小組,續行研擬細部改革方案。 組成架構圖:

33

健保兩難-資源有限需求無限 全民健保健康照護 醫療資源 (有限) 醫療需求 (無限) 如何取捨? 排 序 分 配 33

醫療需求 (無限) 如何取捨? 排 序 分 配 33")

34

二、國民年金保險業務 34

35

國民年金法立法沿革1/2 國民年金制度自82年起歷經10多年的規劃,終於在97年10月正式實施

規劃初期擬採「全民納入國民年金保險」之大國民年金制度 亦即規劃整合公、勞保(軍保除外),與農民及其他國民共同組成國民基礎年金保險。 因制度整合困難,目前採行之國民年金為「未參加相關社會保險或未領取相關社會保險老年給付者為保障對象」之小國民年金制度。 我國自民國82年起即著手規劃國民年金制度,初期即採大國民年金制度 。本階段規劃整合公、勞保(軍保除外),與農民及其他國民共同組成國民基礎年金保險,並針對公、勞保養老(老年)給付,提供相當國民年金規劃給付金額之全部或部分金額之國民基礎年金給付。 惟因全民健保於84年3月開辦,國民年金如同時實施,將使各界負擔遽增,加上部分內容未能獲得朝野共識,爰奉行政院指示暫緩國民年金之推動。

,與農民及其他國民共同組成國民基礎年金保險。 因制度整合困難,目前採行之國民年金為「未參加相關社會保險或未領取相關社會保險老年給付者為保障對象」之小國民年金制度。 我國自民國82年起即著手規劃國民年金制度,初期即採大國民年金制度 。本階段規劃整合公、勞保(軍保除外),與農民及其他國民共同組成國民基礎年金保險,並針對公、勞保養老(老年)給付,提供相當國民年金規劃給付金額之全部或部分金額之國民基礎年金給付。 惟因全民健保於84年3月開辦,國民年金如同時實施,將使各界負擔遽增,加上部分內容未能獲得朝野共識,爰奉行政院指示暫緩國民年金之推動。")

36

國民年金立法沿革2/2 經建會規劃期 經建會完成「國民年金制度規劃報告」,因實施全民健保而暫緩。 8211 ∫

經建會於87年完成修正規劃報告,並預定89年底前實施,後因921大地震而延緩。 8211 ∫ 8909 9507 9707 9710 迄今 為落實95年7月「經續會」獲致之12點共同意見,行政院於96年5月3日將國民年金法(草案)函送立法院審議,於96年7月20日獲立法院三讀通過,且明定自97年10月1日起施行。 2. 行政院政策決定將「農保與國民年金脫鉤」,以維護農民既有權益;另增列條文以順利銜接勞保年金制度,行政院於97年6月16日將修法草案函送立法院審議,並於97年7月18日獲立法院三讀通過修法。 內政部規劃及立法期 97年10月1日正式實施國民年金保險。 國民年金法上路之後共歷經7次修正(100年6月29日、100年12月21日、100年12月28日、101年12月26日、103年1月8日、104年12月16日及12月30日),修正重點包括新增生育給付、放寬納保範圍、基本保證年金領取條件、修正保費之計收方式、有條件排除配偶連帶罰鍰裁處規定、建立年金給付之調整機制、以及各項年金給付及原住民給付請領人,得於金融機構開立專戶,免受扣押或強制執行,提高生育給付為2個月;自105年3月1日起,發生死亡事故,遺屬年金給付申請前5年得追溯補給。 102年7月23日,主管機關由內政部改隸為衛生福利部。 開辦後 36

函送立法院審議,於96年7月20日獲立法院三讀通過,且明定自97年10月1日起施行。 2. 行政院政策決定將「農保與國民年金脫鉤」,以維護農民既有權益;另增列條文以順利銜接勞保年金制度,行政院於97年6月16日將修法草案函送立法院審議,並於97年7月18日獲立法院三讀通過修法。 內政部規劃及立法期. 97年10月1日正式實施國民年金保險。 國民年金法上路之後共歷經7次修正(100年6月29日、100年12月21日、100年12月28日、101年12月26日、103年1月8日、104年12月16日及12月30日),修正重點包括新增生育給付、放寬納保範圍、基本保證年金領取條件、修正保費之計收方式、有條件排除配偶連帶罰鍰裁處規定、建立年金給付之調整機制、以及各項年金給付及原住民給付請領人,得於金融機構開立專戶,免受扣押或強制執行,提高生育給付為2個月;自105年3月1日起,發生死亡事故,遺屬年金給付申請前5年得追溯補給。 102年7月23日,主管機關由內政部改隸為衛生福利部。 開辦後. 36.")

37

國民年金組織架構 中央主管機關 監理單位 地方主管機關 (衛生福利部國民年金監理會) (各直轄市政府及縣(市)政府) 保險人 (勞保局)

(衛生福利部社會保險司) 保險人 (勞保局) 地方主管機關 (各直轄市政府及縣(市)政府) 監理單位 (衛生福利部國民年金監理會) 37 37 37

保險人. (勞保局) 地方主管機關. (各直轄市政府及縣(市)政府) 監理單位. (衛生福利部國民年金監理會)")

38

加保對象 (符合加保條件者一律強制納保) 對象 條 件 一般民眾

條 件 一般民眾 年滿25歲~未滿65歲,未參加軍、公教、勞、農保,且未曾領取勞保老年給付、公保養老給付、軍保退伍給付者。 曾領取相關社會保險給付者 1.97年10月1日以前曾領取軍、公教保等相關社會保險老年給付,年資合計未達15年或金額未達50萬元(亦即勞保老年給付不納入計算)。 2.97年10月1日以後15年內領取軍、公教、勞保相關社會 保險老年給付,年資合計未達15年或金額未達50萬元 (97年12月31日以前領的勞保老年給付之年資及金額 不必列入計算)。

。 2.97年10月1日以後15年內領取軍、公教、勞保相關社會 保險老年給付,年資合計未達15年或金額未達50萬元 (97年12月31日以前領的勞保老年給付之年資及金額 不必列入計算)。")

39

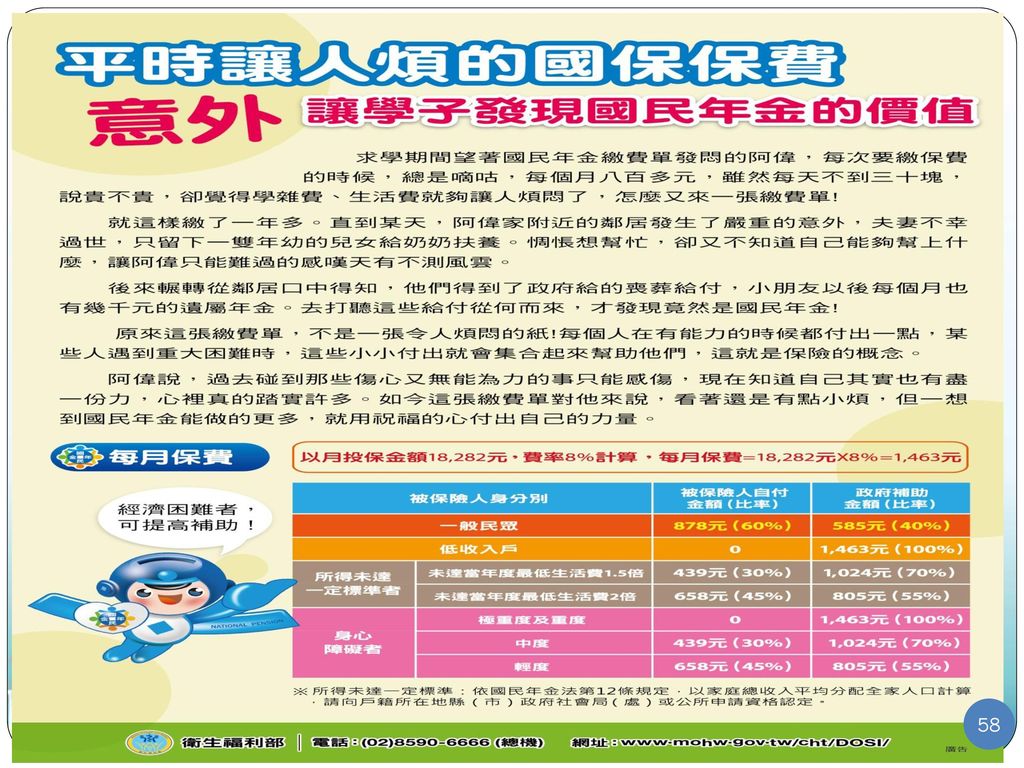

月投保金額及保險費率1/2 保費計算 18,282元 x 8% x 60% = 878元/月 月投保金額 保險費率 自付比率 保險費率

開辦第一年為17,280元,並於消費者物價指數累計成長率達5%時,依該成長率調整之,以反映物價成長。(目前為18,282元) 開辦第一年為6.5%,每2年調高0.5%至上限12%,階梯式自動調整,以兼顧民眾保費負擔及保險財務健全(目前為8%)。 39

開辦第一年為6.5%,每2年調高0.5%至上限12%,階梯式自動調整,以兼顧民眾保費負擔及保險財務健全(目前為8%)。 39.")

40

各身分別每月保險費一覽表 60%(878元) 30%(439元) 45%(658元) 身分 政府補助比率 民眾自付比率 中央 地方 一般民眾

40%(585元) 60%(878元) 低收入戶 直轄市:100%(1,463元) 35% (512元) 縣市:65% (951元) 所得未達一定標準者 未達當年度最低生活費1.5倍 直轄市:70% (1,024元) 30%(439元) 縣市:35% (512元) 達當年度最低生活費1.5倍,未達2倍 直轄市:55% (805元) 45%(658元) 27.5% (403元) 縣市:27.5% (402元) 身障者 重度以上 100% (1,463元) 中度 70% (1,024元) 輕度 27.5% (402元) 本表係依104年1月1日起保險費率8%、月投保金額18,282元、全額保險費1,463元計算 國保保險費係按實際加保天數計算。 保險費計收至年滿65歲前一日,65歲之後不需再繳費。

60%(878元) 低收入戶. 直轄市:100%(1,463元) 35% (512元) 縣市:65% (951元) 所得未達一定標準者. 未達當年度最低生活費1.5倍. 直轄市:70% (1,024元) 30%(439元) 縣市:35% (512元) 達當年度最低生活費1.5倍,未達2倍. 直轄市:55% (805元) 45%(658元) 27.5% (403元) 縣市:27.5% (402元) 身障者. 重度以上. 100% (1,463元) 中度. 70% (1,024元) 輕度. 27.5% (402元) 本表係依104年1月1日起保險費率8%、月投保金額18,282元、全額保險費1,463元計算. 國保保險費係按實際加保天數計算。 保險費計收至年滿65歲前一日,65歲之後不需再繳費。")

41

給付項目1/3 生育給付 (3,628元/月,具津貼性質) 老年年金 遺屬年金給付 給付 身心障礙 年金給付 喪葬給付 原住民

1.老年年金 生育給付 遺屬年金給付 喪葬給付 老年年金 給付 原住民 身心障礙 年金給付 2.老年基本保證年金 (3,628元/月,具津貼性質) 1.身心障礙年金 2.身心障礙基本保證年金 (4,872元/月,具津貼性質) 3,628元/月,具津貼性質 國民年金具津貼性質之給付,與其他依中央法規發放之社會福利津貼(如中低收入戶老人生活津貼、身心障礙生活補助、老農津貼、榮民就養給付)僅得擇一領取。

1.身心障礙年金. 2.身心障礙基本保證年金. (4,872元/月,具津貼性質) 3,628元/月,具津貼性質. 國民年金具津貼性質之給付,與其他依中央法規發放之社會福利津貼(如中低收入戶老人生活津貼、身心障礙生活補助、老農津貼、榮民就養給付)僅得擇一領取。")

42

給付項目2/3 給付定期調整機制 為加強照顧弱勢民眾,避免所領給付因通貨膨脹、物價波動而影響基本經濟生活,並建立津貼調整之制度化機制,增訂國民年金法第54條之1,自101年1月1日起,老年年金給付A式加計金額、遺屬年金給付基本保障、老年基本保證年金及原住民給付,由3,000元調增為3,500元;身心障礙年金給付基本保障及身心障礙基本保證年金,由4,000元調增為4,700元。 101年以後則定期每4年參照消費者物價指數(CPI)成長率公告調整(但成長率為0或負數時,不予調整),期望在兼顧公平性與制度化原則下,照顧社會弱勢。

成長率公告調整(但成長率為0或負數時,不予調整),期望在兼顧公平性與制度化原則下,照顧社會弱勢。")

43

給付項目3/3 各項年金給付提供基本保障金額 為銜接原敬老津貼,並給予國保年資較短者基本經濟安全保障,老年年金及遺屬年金訂有3,628元基本保障金額,身心障礙年金則為4,872元。 年金給付差額金說明-以5年國保年資領取老年年金給付為例 A式:月投保金額 x 0.65% x 國保年資 + 3,628元 B式:月投保金額 x 1.3% x 國保年資 A式 18,282元 x 0.65% x 5年 + 3,628元 = 4,223元 B式 18,282元 x 1.3% x 5年 = 1,188元(純保險給付) ◆年金給付差額金(A式-B式=4,223元-1,188元=3,035元), 係由中央主管機關另籌財源(公彩盈餘、營業稅、公務預算)負擔。

◆年金給付差額金(A式-B式=4,223元-1,188元=3,035元), 係由中央主管機關另籌財源(公彩盈餘、營業稅、公務預算)負擔。")

44

老年年金 請領資格 給付標準(按月擇優發給至死亡當月止) 繳納國保保費,有國保年資 年滿65歲

原本3,500元,自105年1月1日起調高為3,628元 給付標準(按月擇優發給至死亡當月止) A式:月投保金額 x 0.65% x 國保年資 + 3,628元 B式:月投保金額 x 1.3% x 國保年資 44

A式:月投保金額 x 0.65% x 國保年資 + 3,628元. B式:月投保金額 x 1.3% x 國保年資. 44.")

45

生育給付 請領資格 公式:月投保金額 x 2個月 18,282元 x 2個月 = 36,564元 給付標準(一次發給)

被保險人於國保加保期間分娩或早產 給付標準(一次發給) 公式:月投保金額 x 2個月 18,282元 x 2個月 = 36,564元 (雙生以上者,按比例增給) 104年12月18日起施行 註:立法院於104年11月27日三讀審議通過國民年金保險生育給付額度提高為2個月,經總統104年12月16日公布。 45

公式:月投保金額 x 2個月. 18,282元 x 2個月 = 36,564元. (雙生以上者,按比例增給) 104年12月18日起施行. 註:立法院於104年11月27日三讀審議通過國民年金保險生育給付額度提高為2個月,經總統104年12月16日公布。 45.")

46

身心障礙年金 請領資格 公式:月投保金額 x 1.3% x 國保年資 給付標準(按月發給至應停發或死亡當月止)

被保險人於國保加保期間遭受傷害或罹患疾病 領有重度以上身心障礙手冊/證明 經身心障礙鑑定醫療機構評估為無工作能力 非重大傷病卡 原本4,700元,自105年1月1日起調高為4,872元 給付標準(按月發給至應停發或死亡當月止) 公式:月投保金額 x 1.3% x 國保年資 ※如無欠費及領取社會福利津貼情形,發給基本保障4,872元 ※領取期間繼續參加國保,保費政府全額補助,65歲起擇優領取老年年金

公式:月投保金額 x 1.3% x 國保年資. ※如無欠費及領取社會福利津貼情形,發給基本保障4,872元. ※領取期間繼續參加國保,保費政府全額補助,65歲起擇優領取老年年金.")

47

喪葬給付 請領資格 公式:月投保金額 x 5個月 給付標準(一次發給) 18,282元 x 5個月 = 91,410元

只要有實際支出殯 葬費即可申請。 申請人須檢附家屬 出具說明,表達已 知悉喪葬給付領取 金額。 非家屬也可申請 被保險人於國保加保期間死亡(未滿65歲) 由支出殯葬費用者領取 給付標準(一次發給) 公式:月投保金額 x 5個月 18,282元 x 5個月 = 91,410元 47

由支出殯葬費用者領取. 給付標準(一次發給) 公式:月投保金額 x 5個月. 18,282元 x 5個月 = 91,410元. 47.")

48

遺屬年金 國保 加保期間死亡 年金給付 領取期間死亡 滿65歲未及 領取老年年金死亡 月投保金額 x 1.3% x 國保年資

月投保金額 x 1.3% x 國保年資x50% 不足3,628元者,按3,628元發給。 同順位遺屬2人以上,每多1人加發25%,最多至50%。 遺屬符合請領資格,當序遺屬存在時,後順位遺屬不得請領。 48

49

津貼性質的年金給付項目 老 年 老年基本保證年金 原住民給付(年滿55歲) 身心障礙 身心障礙基本保證年金

身心障礙 身心障礙基本保證年金")

50

3,628元 老年基本保證年金 請領資格 給付標準(按月發給至應停發或死亡當月止)

國保開辦時( )已年滿65歲國民( 前出生者) 最近3年每年居住國內超過183日 無排除規定情事者 原本3,500元,自105年1月1日起調高為3,628元 給付標準(按月發給至應停發或死亡當月止) 3,628元 97年10月前已領取敬老津貼者,繼續領取

已年滿65歲國民( 前出生者) 最近3年每年居住國內超過183日. 無排除規定情事者. 原本3,500元,自105年1月1日起調高為3,628元. 給付標準(按月發給至應停發或死亡當月止) 3,628元. 97年10月前已領取敬老津貼者,繼續領取.")

51

3,628元 原住民給付 請領資格 給付標準(按月發給至應停發或滿65歲前1個月止) 年滿55歲未滿65歲原住民(戶籍有登記原住民身分)

在國內設有戶籍 無排除規定情事者 原本3,5000元,自105年1月1日起調高為3,628元 給付標準(按月發給至應停發或滿65歲前1個月止) 3,628元 領取期間如符合國保加保資格,應繼續繳納保費,年滿65歲才得領取老年年金給付。

3,628元. 領取期間如符合國保加保資格,應繼續繳納保費,年滿65歲才得領取老年年金給付。")

52

4,872元 身心障礙基本保證年金 請領資格 給付標準(按月發給至應停發或死亡當月止) 被保險人於參加國保前已領有重度以上身心障礙手冊/證明

經身心障礙鑑定醫療機構評估為無工作能力 最近3年每年居住國內超過183日 無排除規定情事者 非重大傷病卡 原本4,700元,自105年1月1日起調高為4,872元 給付標準(按月發給至應停發或死亡當月止) 4,872元 ※領取期間繼續參加國保,保費政府全額補助,65歲起擇優領取老年年金

4,872元. ※領取期間繼續參加國保,保費政府全額補助,65歲起擇優領取老年年金.")

53

國民年金財務 國保基金財務: 國保自開辦以來基金平均每月保險費收入約26億元,目前每月保險給付支出約7億元(未含平均每月年金差額約20億元),故目前收入仍大於支出,基金財務堪稱健全。 國民年金保險自97年10月開辦至104年10月底止國保基金累積餘額為2,162億餘元(已投入財務運用之金額為2,155億元,104年截至10月底止累計收益金額15億元)。

。")

54

國保被保險人保費收繳率 收繳率 最高 最低 年齡 註:截至104年11月12日止,104年8月國民年金保險費收繳情形-按年齡別 54

55

保費收繳率問題 被保險人保費收繳率整體平均為56.62% 原因分析 其他原因 無力繳納 不知道要繳納 自認不需要保國保

註:依勞保局99年委託臺灣綜合研究院進行專案調查之研究結果 55

56

未來工作重點 持續辦理國保精算 確保國保基金財務穩健 費率調整作業 賡續加強提升 繳費率措施及宣導 落實老年經濟安全保障

配合整體年金政策規劃 從制度面進行改革 56

59

三、長期照顧保險規劃 59

60

推動長照保險的政策背景

61

老年人口變動趨勢 104年11月底,65歲以上老人共292.4萬人,占總人口12.5%

107年進入高齡社會(老年人口14.6 %);114年進入超高齡社會(老年人口20.0%) 23.5% 449.4萬人 39% 744.5萬人 高齡社會 超高齡社會 高齡化社會 老年人口比率(%) 年 6.0% 140.8萬人 14.6% 344.5萬人 12.5% 292.4萬人 5.5% 128.3萬人 2.1% 44.5萬人 7.5% 177.3萬人 7.1% 149萬人 20.1% 472.5萬人 105年後之人口數據來源:國家發展委員會-中華民國臺灣103年至149年人口推計報告(中推估)。

;114年進入超高齡社會(老年人口20.0%) 23.5% 449.4萬人. 39% 744.5萬人. 高齡社會. 超高齡社會. 高齡化社會. 老年人口比率(%) 年. 6.0% 140.8萬人. 14.6% 344.5萬人. 12.5% 292.4萬人. 5.5% 128.3萬人. 2.1% 44.5萬人. 7.5% 177.3萬人. 7.1% 149萬人. 20.1% 472.5萬人 年後之人口數據來源:國家發展委員會-中華民國臺灣103年至149年人口推計報告(中推估)。")

62

老年人口占率之國際比較 我國65歲以上人口占總人口比率,於2010至2060年間, 從圖中國家最低之列,快速增加為高於其他國家

資料來源:國家發展委員會-中華民國2014年至2061年人口推計報告,2014年 註:台灣從7%邁入14%約24年,相較歐美國家有長達50年以上的準備時間,我國只有一半的因應時間。

63

少子化與失能人口增加 -台灣面臨的問題 人口快速老化 需照顧人口急速成長 2 1.5 1 育齡婦女平均生育子女數 0.5 家戶人口減少

(萬人) 2 1.5 1 0.5 年 育齡婦女平均生育子女數 家戶人口減少 照顧功能日益薄弱 (人/戶) 年 63

年. 育齡婦女平均生育子女數. 家戶人口減少. 照顧功能日益薄弱. (人/戶) 年. 63.")

64

勞動人口負擔日益加重 104年註 114年 150年 勞動人口負擔日益加重 1人 ______ 6.06人 1人 _____ 3.38人

104年是6.06個人照顧1個老人,150年則是1.23個人照顧1個老人 65歲以上高齡人口 15~64歲工作年齡人口 104年註 114年 150年 1人 ______ 6.06人 1人 _____ 3.38人 1人 _____ 1.23人 16.5% 29.6% 81.3% 註:104年統計資料至5月底;114年、150年推估資料來源為國家發展委員會-中華民國103年至150年人口推計報告,103年

65

主要照顧者負荷沉重 家戶人口減少,平均每家只有0.4個照顧人力 40%感到經濟上負荷、33%感到無法承受照顧壓力、26%已達「壓力性負荷」

註1:以照顧者壓力指標(Caregiver Strain Index; CSI)評估主要照顧者負荷,共有13項問題,若7項以上感到有負荷,表示主要照顧者有「壓力性負荷」,應提供適當的介入與支持性服務 註2:資料來源:行政院衛生署國民長期照護需要調查(第二階段),100年

評估主要照顧者負荷,共有13項問題,若7項以上感到有負荷,表示主要照顧者有「壓力性負荷」,應提供適當的介入與支持性服務. 註2:資料來源:行政院衛生署國民長期照護需要調查(第二階段),100年.")

66

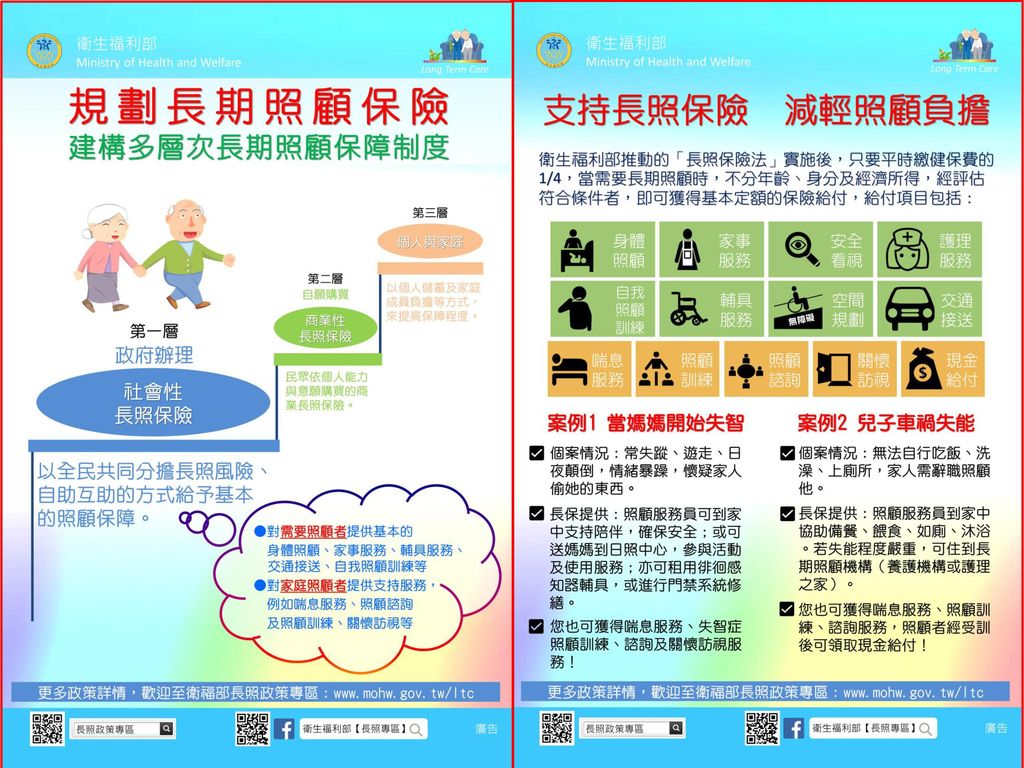

我國長期照顧制度

67

什麼是長期照顧? 一般的日常生活,例如吃飯、洗澡、買東西、就 醫…等等,需要別人全部或部分的協助,才能完 成,而且時間超過或預期達6個月。

68

長照制度發展三階段 長照服務量能提升計畫 第一階段 長照十年計畫 第二階段 長照服務網、長照服務法 第三階段 規劃及推動長照保險 97年

99年 101年 103年 105年 107年 長照服務量能提升計畫 第一階段 長照十年計畫 第二階段 長照服務網、長照服務法 總統於104年6月3日公布長照服務法正式通過 104年6月4日長照保險法草案經行政院院會通過,函送立法院審議

70

長照雙法負責的範圍 《長照服務法》 《長照保險法》 負責資源建置的$ 負責服務給付的$ Ex.失智日照中心的建置費

71

長照保險的規劃與立法

72

規劃目標與原則 規劃目標 藉社會自助互助,分擔長期照顧財務風險 帶動長照服務資源發展,提高可近性 維護與促進失能者獨立自主生活

建構高齡化社會完善之長期照顧制度 規劃原則 體制:採全民納保之社會保險制度,健保署為保險人 承保及財務:保險對象分類、投保金額及保險費負擔,參照健保法規定,但長照保險有3年投保資格等待期 強化財務責任制度 -採部分提存制,財務收支連動、每3年依公式檢討調整費率 經評估有需要始能獲得「基本給付」 以實物給付為主,照顧者現金給付為輔,採混合制 依保險人核定之長照需要等級及照顧計畫提供定額給付,超過部分自付

73

長照保險運作關係圖 保險人 衛生福利部 中央健康保險署 保險對象 特約服務機構 保險費 保險憑證 特約管理及支付費用 費用申報 部分負擔

居家式 社區式 機構住宿式 保險費 保險憑證 特約管理及支付費用 費用申報 部分負擔 服務提供 (實物給付為主) 給付申請 擬訂(核定) 照顧計畫 長保照管中心

給付申請. 擬訂(核定) 照顧計畫. 長保照管中心.")

74

納保與給付對象 全民納保 任何年齡的國民都可能因失能而有長照需要(65歲以下失能者約占1/3),非僅限於年長者

以大數法則分擔風險,發揮全體社會互助及自助力量,費基越大,保險費負擔越低,降低所有家庭整體長照負擔及財務壓力 給付對象:身體或心智功能部分或全部喪失,持續已達或預期逾六個月以上者,經評估其日常生活有由他人協助或照顧之需要者 除身體功能外,包括心智功能失能者

75

長照保險財源結構 財源結構 採社會自助互助、風險分擔的社會保險方式,由 被保險人、雇主及政府共同分擔長照保險費用。 政府補助 保險費 雇 主

部分負擔 保險費 政府補助 雇 主 被保險人 使用者付費 設定部分負擔上限 依經濟能力予以補助

76

被保險人、投保單位及政府負擔 一般保險費之負擔比率

保險對象類別 負擔比率(%) 保險對象 雇主 政府 第一類 政府機關(構)、行政法人、公立學校之專任有給人員或公職人員 本人及眷屬 30 70 私立學校教職員 35 公民營事業機構等有一定雇主的受僱者 40 雇主、自營業主、專門職業及技術人員自行執業者 100 第二類 職業工會會員、外僱船員 60 第三類 農民、漁民、水利會會員 第四類 義務役軍人、替代役役男、軍校軍費生、在恤遺眷、受刑人 本人 第五類 低收入戶 家戶成員 第六類 榮民、榮民遺眷家戶代表 眷屬 其他地區人口

保險對象. 雇主. 政府. 第一類. 政府機關(構)、行政法人、公立學校之專任有給人員或公職人員. 本人及眷屬 私立學校教職員. 35. 公民營事業機構等有一定雇主的受僱者. 40. 雇主、自營業主、專門職業及技術人員自行執業者 第二類. 職業工會會員、外僱船員. 60. 第三類. 農民、漁民、水利會會員. 第四類. 義務役軍人、替代役役男、軍校軍費生、在恤遺眷、受刑人. 本人. 第五類. 低收入戶. 家戶成員. 第六類. 榮民、榮民遺眷家戶代表. 眷屬. 其他地區人口.")

77

民眾需繳交多少長照保險費? (以有一定雇主受僱者為例) 每月薪資 長保一般保險費 (費率:1.19%) 月薪3萬元者 108元/月

月薪4萬元者 143元/月 月薪5萬元者 181元/月 月薪18萬元者 650元/月 補充保險費費率 0.48% 低收入戶的保險費及部分負擔由政府編列預算支應;其他經濟弱勢的民眾,可以透過社會救助的程序尋求協助

78

一家5口的一般保險費怎麼計算? 保險對象 長照保險一般保險費 計算方式 父親 228元 63,800元×1.19%×30% 母親 163元

案例:父親→受僱勞工,每月薪資63,800元。 奶奶→已退休 母親→餐飲業職業工會勞工,以22,800元投保。 女兒→就學中 兒子→一般公司行號上班族,每月薪資40,100元。 保險對象 長照保險一般保險費 計算方式 父親 228元 63,800元×1.19%×30% 母親 163元 22,800元×1.19%×60% 兒子 143元 40,100元×1.19%×30% 女兒 依附她的母親加保,與母親相同保險費 奶奶 依附她的兒子加保,與她的兒子相同保 險費 合計 925元(月) 備註:以上案例僅計算一般保險費,不含補充保險費。

備註:以上案例僅計算一般保險費,不含補充保險費。")

79

眷屬人數超過3口,以3口計算 案例:父親→受僱勞工,每月薪資40,100元。 奶奶→已退休 母親→家管,無工作 女兒→就學中 兒子→就學中

奶奶→已退休 母親→家管,無工作 女兒→就學中 兒子→就學中 保險對象 長照保險一般 保險費 計算方式 父親 143元 40,100元×1.19%×30% 奶奶、母親 兒子、女兒 依附父親加保(其兒子、先生),與 父親相同保險費 合計 572元 因為眷屬人數超過3口以3口計算,故 全家每月之長照保險一般保險費為143 元(父親)+143元×3位(眷屬) 備註:以上案例僅計算一般保險費,不含補充保險費。

,與 父親相同保險費. 合計. 572元. 因為眷屬人數超過3口以3口計算,故 全家每月之長照保險一般保險費為143 元(父親)+143元×3位(眷屬) 備註:以上案例僅計算一般保險費,不含補充保險費。")

80

保險給付項目 保險給付項目-13+1項 實物給付為主,照顧者現金給付為輔

於保險人核定給付額度內,得依保險對象之需要,以居家式、社區式或機構住宿式等方式提供服務 由家屬提供者,可以請領照顧者現金給付,其領取額度比實物給付少。 個人照顧服務給付 照顧者支持給付 1.身體照顧服務 2.日常生活照顧及家事服務 3.安全看視服務 4.護理服務 5.自我照顧能力或復健訓練服務 6.輔具服務 7.居家無障礙空間規劃或修繕服務 8.交通接送服務 9.喘息服務 10.照顧訓練服務 11.照顧諮詢服務 12.關懷訪視服務 13.照顧者現金給付 14.其他經主管機關公告之服務註 註:對於未來具有服務成本效益或具有普遍性之新型服務,可公告納入保險給付

81

註:健保署受理申請後,於30個工作日內完成審查並回復照顧計畫。

如何申請保險給付 郵寄 網路 臨櫃 申請方式 健保署派員 訪視評估 擬訂 照顧計畫 使用服務 寄送核定之 健保署核定 符合給付條件 註:健保署受理申請後,於30個工作日內完成審查並回復照顧計畫。 81

82

機構住宿式服務給付條件 對象:以重度失能者,或特殊條件下之中度失能者,但不給付膳食費、住宿費。 自付差額

不符合給付條件之民眾,欲使用機構住宿式服務 自付差額

83

長照保險給付案例-1 個案簡介 李小弟8歲,領有中度自閉症身心障礙手冊。情緒暴躁且有自傷行為。媽媽辭掉工作,專心照顧李小弟及2歲的妹妹 失能狀況 李小弟因自閉症緣故,日常生活、上廁所、刷牙洗臉、洗澡、定期就醫等都需要媽媽協助,媽媽還要全日照顧妹妹,有時還要花錢請鄰居幫忙照顧,照顧壓力很大 經評估長照需要等級 心智類 –中度

84

案例1_長照保險可提供之服務 照顧服務員到家裏提供的服務 ★身體照顧服務:協助如廁、沐浴、穿換衣服 ★日常生活照顧及家事服務:陪同就醫

★安全看視服務:在家陪伴,注意李小弟的安全 對家屬提供照顧訓練、諮詢服務及支持性服務 ★照顧訓練及諮詢服務:自閉症照顧技巧之訓練及諮詢 ★關懷訪視服務:專人到家裏探視了解特約機構的服務品質,及提 供心理支持 ★喘息服務:媽媽有段時間須外出,這段時間讓李小弟到日間照顧 中心 混合式的給付--照顧者現金給付 經保險人評定媽媽具有基本照顧能力,並接受照顧訓練,可以申請照顧者現金給付。但媽媽希望部分照顧工作由保險人的特約機構提供,自己照顧的部分(約一半)才折算成照顧者現金給付

才折算成照顧者現金給付.")

85

長照保險給付案例-2 非心智類 –極重度 個案簡介

陳先生45歲,與妻子同樣從事建築工作,因其工作時不慎自高處鷹架摔落,導致脊髓損傷,身上有留置導尿管、長期臥床,尾骶骨發生嚴重壓瘡,到醫院行清瘡手術,回家之後由妻子照顧 失能狀況 陳先生因脊髓損傷臥床,日常生活皆需協助,有放置導尿管,且尾骶骨有術後傷口 經評估長照需要等級 非心智類 –極重度

86

案例2_長照保險可提供之服務 陳先生可以選擇機構住宿式服務,也可以在家中得到下列的服務 護理服務 ★協助壓瘡處理,並教導家屬傷口換藥技巧

★衛教尿管清潔及消毒 ★教導被動關節運動,預防臥床合併症 照顧服務員到家裏提供的服務 ★身體照顧服務:協助沐浴、協助翻身、協助簡易被動式肢體 關節活動等 ★日常生活照顧及家事服務:協助備餐、協助就醫、更換床單等 還可以選擇使用其它服務 ★輔具服務:租賃氣墊床、移位機、輪椅、輪椅氣墊座,並教 導使用,定期維修 ★交通服務:就醫時的交通接送服務 ★喘息服務:陳太太須5天的時間回娘家處理事情,這段時間 讓陳先生到長照機構接受專人24小時的照顧

87

長照保險給付評估工具 ~多元評估量表 ADLs及IADLs 溝通能力 特殊及複雜照護需要 認知功能、情緒及行為型態

視力、聽力、意識狀態、表達能力、理解能力 溝通能力 皮膚狀況、關節活動度、疾病史、營養、特殊照護(鼻胃管、氣切管、導尿管、呼吸器、傷口引流、造廔部位、氧氣治療)、跌倒及平衡、輔具、用藥 特殊及複雜照護需要 認知功能:認知功能簡易篩選表(SPMSQ) 情緒及行為型態:遊走、日夜顛倒/作息困擾、語言攻擊行為、肢體攻擊行為、對物品攻擊行為、干擾行為、抗拒照護、妄想、幻覺、恐懼或焦慮、憂鬱及負性症狀、重複行為、自殺或自傷、其他不適當及不潔行為 認知功能、情緒及行為型態 居家環境:居住狀況、居家環境 家庭支持狀況:主要照顧者評估、主要照顧者工作與支持 社會支持:社會參與 居家環境、家庭支持及社會支持 照顧者壓力指標 (caregiver strain index, CSI ):睡眠、生活、體力、社交活動、家庭調適、個人計畫、時間分配、情緒調適、個案行為困擾、煩惱個案的改變、工作調整、經濟負荷、壓力承受 主要照顧者負荷

、跌倒及平衡、輔具、用藥. 特殊及複雜照護需要. 認知功能:認知功能簡易篩選表(SPMSQ) 情緒及行為型態:遊走、日夜顛倒/作息困擾、語言攻擊行為、肢體攻擊行為、對物品攻擊行為、干擾行為、抗拒照護、妄想、幻覺、恐懼或焦慮、憂鬱及負性症狀、重複行為、自殺或自傷、其他不適當及不潔行為. 認知功能、情緒及行為型態. 居家環境:居住狀況、居家環境. 家庭支持狀況:主要照顧者評估、主要照顧者工作與支持. 社會支持:社會參與. 居家環境、家庭支持及社會支持. 照顧者壓力指標 (caregiver strain index, CSI ):睡眠、生活、體力、社交活動、家庭調適、個人計畫、時間分配、情緒調適、個案行為困擾、煩惱個案的改變、工作調整、經濟負荷、壓力承受. 主要照顧者負荷.")

88

長照保險行動載具之發展 預期效益 需要評估、等級判定、照顧計畫擬訂一次到位,提升作業效率。

作業項目 應用工具 需要評估 多元評估量表(MDAI) 給付等級判定 長期照護案例分類系統(LTC-CMS) 照顧計畫擬訂 長照保險給付項目 地方社會福利資源資訊 資訊化 載具發展 後續擴充 作業項目 應用工具 服務連結 地方長照資源GIS系統 保險特約單位連結平台 預期效益 需要評估、等級判定、照顧計畫擬訂一次到位,提升作業效率。 避免給付判定結果受到人為偏誤或人情壓力,提升保險給付公平性。 整合保險給付及地方長照服務,提升照顧計畫之完整性。

給付等級判定. 長期照護案例分類系統(LTC-CMS) 照顧計畫擬訂. 長照保險給付項目. 地方社會福利資源資訊. 資訊化. 載具發展. 後續擴充. 作業項目. 應用工具. 服務連結. 地方長照資源GIS系統. 保險特約單位連結平台. 預期效益. 需要評估、等級判定、照顧計畫擬訂一次到位,提升作業效率。 避免給付判定結果受到人為偏誤或人情壓力,提升保險給付公平性。 整合保險給付及地方長照服務,提升照顧計畫之完整性。")

89

單一窗口整合性服務 多元評估量表 評估結果總結 給付等級判定 給付申請、需要評估、等級判定、照顧計畫擬訂一次到位

90

長照保險的傳播溝通

91

長照保險電話民調結果(一) 民眾對於政府目前規劃長照保險制度的看法 104年民調結果:77%贊成政府規劃長照保險

歷年調查結果均有七成以上民眾贊成 資料來源:衛生福利部。

92

長照保險電話民調結果(二) 各年齡層民眾對於政府目前規劃長照保險制度的看法

贊 成 % 不 贊 成 104年民調結果:各年齡層民眾對於政府目前規劃長照保險制度贊成比率大約為七成以上 歷年調查結果各年齡層民眾亦有七成以上民眾贊成 資料來源:衛生福利部。

93

長照保險電話民調結果(三) 民眾對於政府開辦長照保險時程的看法 104年民調結果:約七成民眾贊成4年內開辦長照保險;五成民眾認為愈快愈好

% 104年民調結果:約七成民眾贊成4年內開辦長照保險;五成民眾認為愈快愈好 歷年調查結果相同 資料來源:衛生福利部。

94

長照保險電話民調結果(四) 長照保險保險費若為現行健保費的1/5,民眾付費意願

104年民調結果:74%民眾願意付的長照保險保費是健保費的1/5 歷年調查結果約有七成的民眾願意付的長照保險保費是健保費的1/5 資料來源:衛生福利部。

95

哪裏可以得到長照保險和服務的資訊? 獨立網頁專區 goo.gl/A5Z2Wx QR code 臉書粉絲專頁 goo.gl/yqDvMZ 95

96

導引至現有 長照服務申請 連結至YouTube 重要資訊輪播 新聞稿

獨立網頁專區 導引至現有 長照服務申請 連結至YouTube 重要資訊輪播 新聞稿

98

結 語

99

50歲以上身心障礙者、僅IADLs失能獨居老人

保險上路,擴大受益對象 長照保險 長照十年 65歲以上老人、55歲以上山地原住民 50歲以上身心障礙者、僅IADLs失能獨居老人 身心持續失能已達或預期6個月以上, 需要生活協助及照護者,皆可申請長照服務 約82萬人+主要照顧者 約15萬人

100

長照保險法之影響(一) 體制面:擴大受益對象、財務規模與給付內容 現況 若長照保險施行 長照經費 50億元/年 1,100億元/年 受益對象

(僅以長照十年計畫支應) 若長照保險施行 (假設為107年) 長照經費 50億元/年 1,100億元/年 受益對象 65歲以上長者、 55歲以上原住民、 50歲以上身障者 不限年齡、障別的身心失能者 給付內容 社區、居家服務為主 亦含機構住宿式、照顧者支持等服務 *長照十年住宿型機構僅補助家庭總收入每人每月未達社會救助法規定最低生活費1.5倍之低收入戶、中低收入戶之重度失能者,中度失能者則經評估後,得專案補助

若長照保險施行. (假設為107年) 長照經費. 50億元/年. 1,100億元/年. 受益對象. 65歲以上長者、 55歲以上原住民、 50歲以上身障者. 不限年齡、障別的身心失能者. 給付內容. 社區、居家服務為主. 亦含機構住宿式、照顧者支持等服務. *長照十年住宿型機構僅補助家庭總收入每人每月未達社會救助法規定最低生活費1.5倍之低收入戶、中低收入戶之重度失能者,中度失能者則經評估後,得專案補助.")

101

長照保險法之影響(二) 減輕家庭經濟與照顧之負擔:政府與雇主分擔部分保險費, 減輕家庭財務與照顧負荷

支持家庭照顧者:提供喘息服務、照顧訓練服務、照顧諮詢、 關懷訪視等支持性服務,提升其照顧能力及品質 健全照顧管理機制,公平分配資源提供需要服務:健保署統 籌辦理給付申請、長照需要評估、照顧計畫擬定、給付核定與 服務連結等作業,可公平合理分配資源,並使民眾更有效率的 獲得基本的長照服務 增加長照服務選擇機會:透過特約管理與服務品質資訊揭露, 提升長照機構品質,增加家庭選擇適當服務機構之機會

102

長照保險法之影響(三) 快速帶動長照服務成長:服務使用人數大增,創造長照相關 行業商機,吸引民間業者投資,服務更多元普及

促進長照相關市場蓬勃發展:帶動住宅修繕、輔具科技、 資通科技、商業保險等之蓬勃發展 創造就業機會,吸引長照人力投入:因財務及服務規 模擴大,將吸引更多人力投入長照體系;復因保險支付 相關配套措施,有利於提升長照人力之留任 提升服務品質與效率:長照服務機構在保險特約管理 機制與市場競爭下,將提供更有效率及品質的服務

103

結 語 民意高度支持長照保險,且期待加速完成立法,盡快開辦 長照保險透過自助互助可減輕家庭經濟與照顧負擔,穩定社會發展,提升勞動參與率

結 語 民意高度支持長照保險,且期待加速完成立法,盡快開辦 長照保險透過自助互助可減輕家庭經濟與照顧負擔,穩定社會發展,提升勞動參與率 長照保險成功之要件 穩健與充足的財源 健全的長照服務體系 充足的服務人力 長照保險開辦時機:立法通過後,預留2年以上之籌備期間,再依長照資源整備、政府財政負擔、人口老化程度及社會接受度等,擇期開辦

104

謝謝聆聽 陽光升起長照十年的起迄時間,

Similar presentations

接續下頁解答 3-1 極限的概念.>")

前超額學校 ( 含移撥超額 ) 備文函報縣府教 育處輔導介聘教師名單 2 、 5/7( 三 ) 超額教師積分審查( 9 : 00-12 : 00 、 13 : 00-16 : 00 )。 3.>")

(七)健康教育 北京市疾控中心 健康教育所 李玉青 副主任医师 二〇一一年八月 四、技术考核.>")

(城镇居民社会养老保险和新型农村社会养老 保险合并实施)>")