Download presentation

Presentation is loading. Please wait.

1

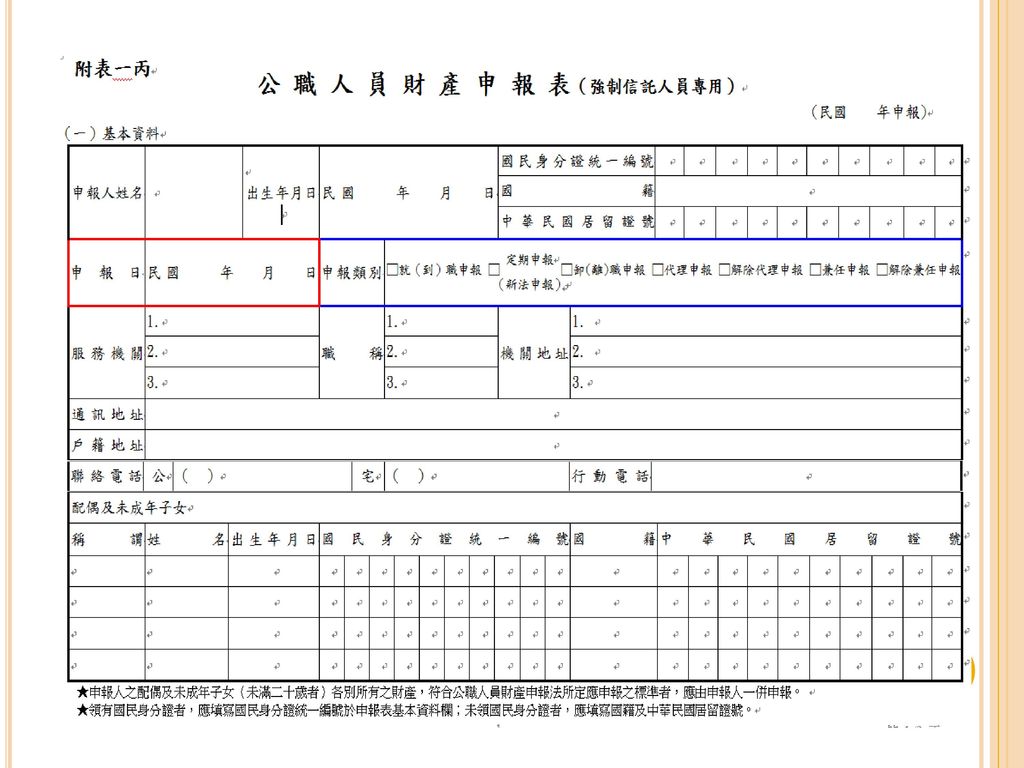

監察院公職人員財產申報處 編製 報告人:林世忠 E-mail:scl@cy.gov.tw

公職人員財產申報法簡介 監察院公職人員財產申報處 編製 報告人:林世忠

2

立法意旨 公職人員財產申報法第1條 1.端正政風,確立公職人員清廉作為。 2.建立人民對於廉能政府之信賴。

3

申報義務人及申報受理機關 直轄市長(鄉、鎮、市長) 直轄市議員(各級民意代表) 政務人員 代表政府或公股出任私法人之董事及監察人

義務人: 直轄市長(鄉、鎮、市長) 直轄市議員(各級民意代表) 政務人員 代表政府或公股出任私法人之董事及監察人 公營事業總、分支機構之首長、副首長 職務列簡任十二職等以上各級機關首長 財產申報受理機關:監察院

直轄市議員(各級民意代表) 政務人員. 代表政府或公股出任私法人之董事及監察人. 公營事業總、分支機構之首長、副首長. 職務列簡任十二職等以上各級機關首長. 財產申報受理機關:監察院.")

4

適用申報種類 定期申報 就(到)職申報 卸(離)職申報 直轄市長、直轄市議員、政務人員 縣市長、縣市議員、鄉鎮市長及代表、政務人員

應於就(到)職 3 個月內申報 (100年3月25日前) ※於申報期間內,任擇一天為申報日,填載該日之財產情形 卸(離)職申報 縣市長、縣市議員、鄉鎮市長及代表、政務人員 喪失身分起 2 個月內申報 (100年2月25日前) ※應申報卸(離)職當日(99年12月25日)之財產情形。 定期申報 每年11月1日至12月31日定期申報 申報日為查詢財產之基準日,與交件日不同 4

職 3 個月內申報 (100年3月25日前) ※於申報期間內,任擇一天為申報日,填載該日之財產情形. 卸(離)職申報. 縣市長、縣市議員、鄉鎮市長及代表、政務人員. 喪失身分起 2 個月內申報 (100年2月25日前) ※應申報卸(離)職當日(99年12月25日)之財產情形。 定期申報. 每年11月1日至12月31日定期申報. 申報日為查詢財產之基準日,與交件日不同. 4.")

5

財產申報之內容 1.公職人員本人、配偶及未成年子女所有之財產,應一併申報。未成年子女,指未滿20歲之子女。 2.公職人員應申報之財產如下:

例如:申報日為100年2月1日,則80年2月1日以後出生 之子女,即為未成年子女。 2.公職人員應申報之財產如下: (1)不動產、船舶、汽車及航空器。 (2)總額100萬元以上之現金、存款、有價證券。 (3)每項(件)價額20萬元以上之珠寶、古董、字畫及其他 具有相當價值之財產。 (4)總額100萬元以上之債權、債務及對各種事業之投資。 5

不動產、船舶、汽車及航空器。 (2)總額100萬元以上之現金、存款、有價證券。 (3)每項(件)價額20萬元以上之珠寶、古董、字畫及其他. 具有相當價值之財產。 (4)總額100萬元以上之債權、債務及對各種事業之投資。 5.")

7

不動產,指具所有權狀或稅籍資料之土地及建物

(一)不動產、船舶、汽車及航空器 不動產,指具所有權狀或稅籍資料之土地及建物 1.土地:不論地目、面積大小、價值多寡、由何 人使用、獨有或共有,均應申報。 ※申報土地時,應依所有權狀或登記謄本確實 填寫「地號」、「面積」及「持分」。 7

不動產、船舶、汽車及航空器. 不動產,指具所有權狀或稅籍資料之土地及建物. 1.土地:不論地目、面積大小、價值多寡、由何. 人使用、獨有或共有,均應申報。 ※申報土地時,應依所有權狀或登記謄本確實. 填寫「地號」、「面積」及「持分」。 7.")

8

◎案例: 申報人因繼承祖產與兄弟姊妹共同持 有不動產之情形,未申報土地。 申報人誤以為其所有之土地為非建地 之道路用地,或面積甚小之畸零地, 價值低,無庸申報。

9

(一)不動產、船舶、汽車及航空器 2.建物:指房屋及具獨立所有權狀之停車位。 ※申報建物時,應依所有權狀或登記謄本確實填寫

「建號」、「面積」及「持分」。 ※未登記房屋,應填寫門牌號碼或稅籍號碼,並加註 「未登記建物」。

10

(一)不動產、船舶、汽車及航空器 1.船舶:指動力船舶及非動力船舶, 如汽船、遊 艇、漁船、帆船、舢板等。

2.申報表應填寫「船舶種類」、「總噸數」、 「船籍港」及「所有權人」等。 10

11

(一)不動產、船舶、汽車及航空器 1.汽車:指在道路上以原動機行駛之車輛, 如客車、貨車。 2.大型重型機器腳踏車:汽缸總排氣量逾250㏄與

最大輸出逾40馬力之機器腳踏車。

12

◎ 案例: 申報人之已成年兒子為節省保費,以申報人(母親)名義購車並繳稅,申報人因未使用該車,致有漏報情事。

名義購車並繳稅,申報人因未使用該車,致有漏報情事。")

13

Q: 工程車、怪手要不要申報? A: 凡在道路上以原動機行駛之車輛即應申報。工程車、怪手亦包括之。

14

(一)不動產、船舶、汽車及航空器 1.「汽缸容量」請參閱行車執照。 2.「牌照號碼」得以引擎號碼或車身號碼代替。

貼心小叮嚀 1.「汽缸容量」請參閱行車執照。 2.「牌照號碼」得以引擎號碼或車身號碼代替。 3.汽車所有人,應以監理機關登記資料為準。 14

15

(一)不動產、船舶、汽車及航空器-6 航空器: 指各種飛機、飛艇及滑翔機。

不動產、船舶、汽車及航空器-6 航空器: 指各種飛機、飛艇及滑翔機。")

16

申報「取得價額」 貼心小叮嚀 上述財產,如係申報日前5年 內取得者,應申報實際交易 價額(或原始製造價格); 無實際交易價額,以取得年 度之土地公告現值、房屋課 稅現值、市價來申報。 16

; 無實際交易價額,以取得年 度之土地公告現值、房屋課 稅現值、市價來申報。 16")

17

(二)100萬元以上之現金、存款、有價證券 貼心小叮嚀 申報人本人、配偶、未成年子女 「各別」名下之現金、存款或有 價證券等之總額,有「各別」累 計達新臺幣100 萬元以上時,即 應逐筆申報。

100萬元以上之現金、存款、有價證券 貼心小叮嚀 申報人本人、配偶、未成年子女 「各別」名下之現金、存款或有 價證券等之總額,有「各別」累 計達新臺幣100 萬元以上時,即 應逐筆申報。")

18

現金:指申報日所持有之新臺幣、外幣之現金

(二)100萬元以上之現金、存款、有價證券 現金:指申報日所持有之新臺幣、外幣之現金 或旅行支票。 ※「外幣現金」或「旅行支票」須折合新臺幣時, 均以申報日之收盤匯率計算。

100萬元以上之現金、存款、有價證券. 現金:指申報日所持有之新臺幣、外幣之現金. 或旅行支票。 ※「外幣現金」或「旅行支票」須折合新臺幣時, 均以申報日之收盤匯率計算。")

19

(二)100萬元以上之現金、存款、有價證券 合作社、農、漁會信用部、全國農 業金庫等各金融機構之支票、活期、

存款 指存放於銀行、郵局、信用 合作社、農、漁會信用部、全國農 業金庫等各金融機構之支票、活期、 定期、儲蓄、優存、綜合、可轉讓定期存單 等之各種存款及由公司確定用途之 信託資金;包括新臺幣存款、外幣 ( 匯 )存款。

存款。")

20

◎案例: 申報人誤認為單筆存款未超過新臺幣 100萬元,如存款80萬元、定存單60萬 元,均未申報。 申報人因存款帳戶為供辦公室使用未過 問,因而未申報該帳戶存款;申報人未 申報配偶退休金之優惠存款;未申報定 期存單。

21

(二)100萬元以上之現金、存款、有價證券 Q&A: 某市長名下有 3 個銀行帳戶,A帳戶有100 萬元,B帳戶有50萬元,C帳戶有1萬元。

請問:某市長是否應申報該3個帳戶之存款? 某議員名下有 2 個銀行帳戶,A台幣帳戶有 80萬元,B外幣帳戶有20萬元。 請問:某議員是否應申報該2個帳戶之存款?

22

(二)100萬元以上之現金、存款、有價證券 1.股票 上市(櫃)股票、興櫃股票、其他未上市(櫃)股票及

1.股票 上市(櫃)股票、興櫃股票、其他未上市(櫃)股票及 下市(櫃)股票,均應申報。 (若融資股票需同時申報債務) ※股票以票面價額(10元)計算。 2.債券 上市(櫃)或未上市(櫃)之債券均應申報。 ※債券以票面價額計算。 3.基金受益憑證 申報價額,應以申報日之單位淨值計算,無單位淨值者,以原交易價額計算;應註明基金之受託投資機構。 (例如銀行、投信、投顧公司或證券商) 4.其他有價證券

股票、興櫃股票、其他未上市(櫃)股票及. 下市(櫃)股票,均應申報。 (若融資股票需同時申報債務) ※股票以票面價額(10元)計算。 2.債券 上市(櫃)或未上市(櫃)之債券均應申報。 ※債券以票面價額計算。 3.基金受益憑證 申報價額,應以申報日之單位淨值計算,無單位淨值者,以原交易價額計算;應註明基金之受託投資機構。 (例如銀行、投信、投顧公司或證券商) 4.其他有價證券.")

23

其他有價證券 (1)指存託憑證、認購 (售) 權證、受益證券 及資產基礎證券、國庫券、商業本票、 匯票,或其他具財產價值且得為交易 客體之證券。 (2)以其票面價額計算,無票面價額者, 以申報日之收盤價、成交價、 單位淨值或原交易價額計算。

指存託憑證、認購 (售) 權證、受益證券 及資產基礎證券、國庫券、商業本票、 匯票,或其他具財產價值且得為交易 客體之證券。 (2)以其票面價額計算,無票面價額者, 以申報日之收盤價、成交價、 單位淨值或原交易價額計算。")

24

(三)珠寶、古董、字畫及其他具有相當價值之財產

珠寶、古董、字畫 每項(件) 價額達新臺幣20萬元,即應申報。 有掛牌之市價者,以申報日掛牌市 價計算,無市價者,以已知該項財 產之交易價額計算。

價額達新臺幣20萬元,即應申報。 有掛牌之市價者,以申報日掛牌市. 價計算,無市價者,以已知該項財. 產之交易價額計算。")

25

(三)珠寶、古董、字畫及其他具有相當價值之財產

礦業權、漁業權、專利權、商標專用權、著作 權、黃金條塊、黃金存摺、衍生性金融商品、 結構性(型)商品 (包括連動債)、高爾夫球證及 會員證、植栽等可轉讓且具交易價值之權利或 財物。 ※專利權及商標專用權應參照經濟部智慧財產局所核發 該類證書記載內容填寫。

商品 (包括連動債)、高爾夫球證及 會員證、植栽等可轉讓且具交易價值之權利或 財物。 ※專利權及商標專用權應參照經濟部智慧財產局所核發. 該類證書記載內容填寫。")

26

◎案例: 申報人未申報配偶所有價值超過 新臺幣20萬元之珠寶數件,遭人 檢舉後,依法裁處罰鍰。

27

債權:對他人有請求金錢之權利。 債務:應償還他人金錢之義務。 (四)100萬元以上之債權、債務、事業之投資 Q&A:

如銀行貸款(含信用卡及現金卡) 汽車貸款、保險公司貸款、保單質借 融資及私人借款 Q&A: 請問:保證債務是否要申報?

汽車貸款、保險公司貸款、保單質借. 融資及私人借款. Q&A: 請問:保證債務是否要申報?")

28

Q: 沒有財產仍需要申報? 僅有債務仍需要申報? A: (1)由於財產申報為公職人員法定義務,沒有財產仍須填載相關資料後,為申報。 (2)債務亦為應申報財產,自應誠實申報。

由於財產申報為公職人員法定義務,沒有財產仍須填載相關資料後,為申報。 (2)債務亦為應申報財產,自應誠實申報。")

29

事業投資:對未發行股票或其他有價證券之 (四)100萬元以上之債權、債務、事業之投資 有限公司;合夥、獨資商號等 事業之投資;還有儲蓄互助社

之社員股金。 ※合夥及獨資商號的名下財產亦應申報

30

債權 應以「申報日」當日之債權餘額申報, 債務 應以「申報日」當日之債務餘額申報, 事業投資 應以「申報日」當日實際投資

(四)100萬元以上之債權、債務、事業之投資 債權 應以「申報日」當日之債權餘額申報, 非以原始債權數額申報。 債務 應以「申報日」當日之債務餘額申報, 非以原始借貸數額申報。 事業投資 應以「申報日」當日實際投資 金額申報。

100萬元以上之債權、債務、事業之投資. 債權 應以「申報日」當日之債權餘額申報, 非以原始債權數額申報。 債務 應以「申報日」當日之債務餘額申報, 非以原始借貸數額申報。 事業投資 應以「申報日」當日實際投資. 金額申報。")

31

(四)100萬元以上之債權、債務、事業之投資 貼心小叮嚀 1.申報人本人、配偶、未成年子女「各別」名 下之債權、債務或事業投資之「各別」總額 累計達新臺幣100萬元以上時,即應逐筆申報。 2.債權、債務及事業投資應註明取得之時間及 原因。

32

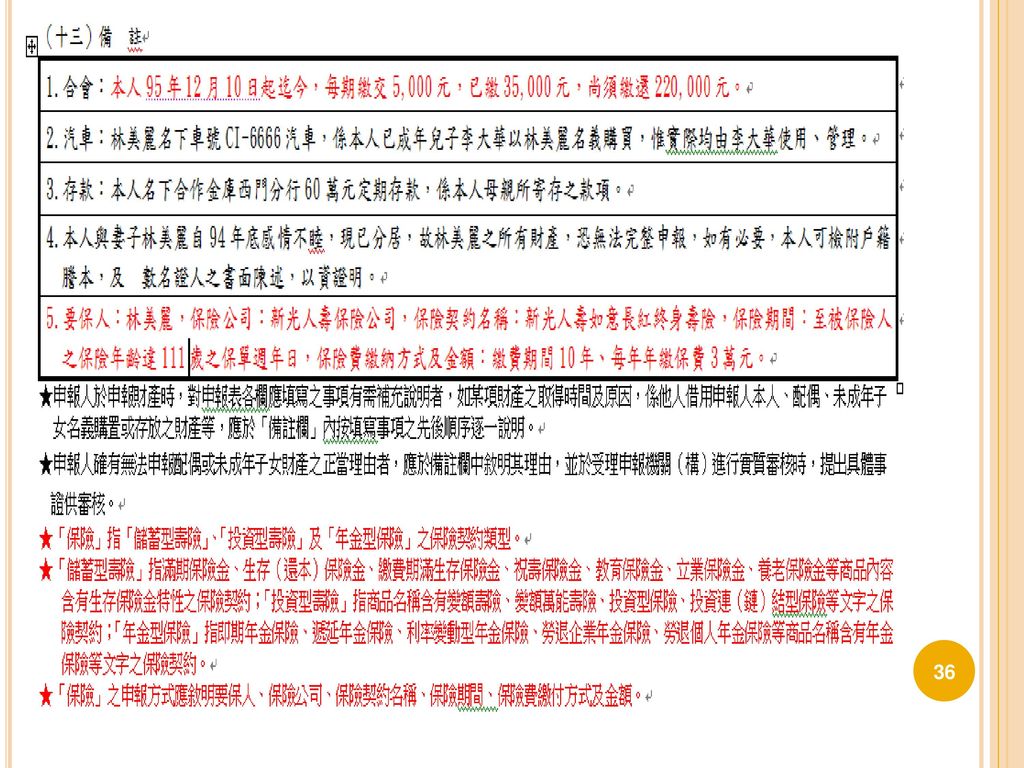

(五) 保險 —「備註欄」 1.包括「儲蓄型壽險」、「投資型壽險」及 依法務部99年4月23日法政字第0991104036號 應申報之保險:

、99年6月8日法政字第 號函釋 應申報之保險: 1.包括「儲蓄型壽險」、「投資型壽險」及 「年金型保險」。 2. 敘明要保人、保險公司、保險契約名稱、保險 期間、保險費繳付方式及金額。 3.自99年5月1日生效適用。

33

※「儲蓄型壽險」指滿期保險金、生存(還本)保險金、繳費 期滿生存保險金、祝壽保險金、教育保險金、立業保險金、 養老保險金等商品內容含有生存保險金特性之保險契約。

※「投資型壽險」指商品名稱含有變額壽險、變額萬能壽險、 投資型保險、投資連(鏈)結型保險等文字之保險契約。 ※「年金型保險」指即期年金保險、遞延年金保險、利率變 動型年金保險、勞退企業年金保險、勞退個人年金保險等商 品名稱含有年金保險等文字之保險契約。

結型保險等文字之保險契約。 ※「年金型保險」指即期年金保險、遞延年金保險、利率變 動型年金保險、勞退企業年金保險、勞退個人年金保險等商 品名稱含有年金保險等文字之保險契約。")

34

(五) 「備註欄」—特殊事由 1.某項財產取得原因,是他人借用申報人(或配偶、未 成年子女)名義購置或存放者,應於備註欄內說明。 2.申報人確有無法申報配偶或未成年子女財產之原因, 應於備註欄中敘明其理由,並於受理申報機關(構)進行實質審核時,提出具體事證供審核。

「備註欄」—特殊事由 1.某項財產取得原因,是他人借用申報人(或配偶、未 成年子女)名義購置或存放者,應於備註欄內說明。 2.申報人確有無法申報配偶或未成年子女財產之原因, 應於備註欄中敘明其理由,並於受理申報機關(構)進行實質審核時,提出具體事證供審核。")

35

◎案例: 夫妻感情不睦或分居等,難以得知配偶或未 成年子女之財產狀況,應向其分析申報之利 害關係,如拒絕配合辦理,應將該情形敘明 於備註欄,如抽到實體審查時,再提出具體 事證加以證明。惟並未必然發生阻卻故意申 報不實之裁罰效果。

37

查詢財產資料途徑 向稅捐機關調取歸戶資料 (注意:為前一年度之報稅資料,非申報日之財產狀況) 向地政機關調取歸戶資料(地政機關)

向交通監理機關查詢車籍資料(監理機關) 向各金融機構、郵局查詢 (注意:結帳時點) 向各證券公司或臺灣集中保管結算所(股) 公司查詢 向其他有關機關(構)、團體或個人查詢

向各金融機構、郵局查詢. (注意:結帳時點) 向各證券公司或臺灣集中保管結算所(股) 公司查詢. 向其他有關機關(構)、團體或個人查詢.")

38

違法態樣及罰鍰金額 6萬元以上120萬元以下 15萬元以上300萬元以下 20萬元以上400萬元以下 違 法 態 樣 罰鍰金額(新台幣)

違 法 態 樣 罰鍰金額(新台幣) 無正當理由未依規定期限申報或故意申報不實者 6萬元以上120萬元以下 財產經比對後,增加總額逾全年薪資一倍以上,無正當理由未為說明、無法提出合理說明或說明不實者 15萬元以上300萬元以下 故意隱匿財產為不實之申報者 20萬元以上400萬元以下

無正當理由未依規定期限申報或故意申報不實者. 6萬元以上120萬元以下. 財產經比對後,增加總額逾全年薪資一倍以上,無正當理由未為說明、無法提出合理說明或說明不實者. 15萬元以上300萬元以下. 故意隱匿財產為不實之申報者. 20萬元以上400萬元以下.")

39

提醒:截至目前統計,97年度申報案件,無正當理由逾期申報者,處以新臺幣6萬元以上至120萬元罰鍰之人數,約計100餘人。其中不乏以忙於公務、選民託付、選舉等為由,均非正當理由。

40

處罰案例 ※○○縣議會議員○○○漏未申報其配偶○○銀行帳戶存款 200萬餘元、有價證券113萬餘元。 解析:申報人依法本應核實詳查本人及配偶之財產據以申 報,當不得以「不知配偶之財產狀況」為詞卸責,其怠於 查詢確認存款金額致未申報,具有預見可能申報不實仍率 然申報之間接故意,核屬故意申報不實。 ※申報人之代理申報者(如助理)或協助申報者(如會計師 )之疏忽而未申報財產。 解析:申報人應負誠實正確申報財產之義務,自不得以助 理人員申報而移轉財產申報義務,亦不得圖免除申報人申 報責任,故認定申報人應為故意申報不實。

或協助申報者(如會計師 )之疏忽而未申報財產。 解析:申報人應負誠實正確申報財產之義務,自不得以助 理人員申報而移轉財產申報義務,亦不得圖免除申報人申 報責任,故認定申報人應為故意申報不實。")

41

裁罰確定之公告 有申報義務之人,受本法處罰確定者 由處分機關 公布其姓名及處罰事由 公布於資訊網路或刊登政府公報或新聞紙

可能會對申報人之誠信及形象有負面影響

42

信託申報

43

辦理強制信託 應辦理人員: 範圍: 總統、副總統、五院院院長、副院長、 政務人員、 公營事業總、分支機構之首長、副首長、

直轄市長、縣(市)長。 範圍: 公職人員本人、配偶及未成年子女名下 應辦理信託之財產。

長。 範圍: 公職人員本人、配偶及未成年子女名下. 應辦理信託之財產。")

44

辦理信託申報 ※辦理信託期間: ※申報財產時,應交付 1.公職人員財產申報表 2.公職人員信託財產申報表 3. 信託契約

自就(到)職之日起3個月內信託予信託業。 ※申報財產時,應交付 1.公職人員財產申報表 2.公職人員信託財產申報表 3. 信託契約 4.財產信託移轉文件 (1)辦妥不動產信託登記之登記簿謄本 (2)國內上市(櫃)股票辦妥信託記載之證明文件

職之日起3個月內信託予信託業。 ※申報財產時,應交付. 1.公職人員財產申報表. 2.公職人員信託財產申報表. 3. 信託契約. 4.財產信託移轉文件. (1)辦妥不動產信託登記之登記簿謄本. (2)國內上市(櫃)股票辦妥信託記載之證明文件.")

45

應信託之財產及例外 1.不動產 2.國內之上市及上櫃股票 例外(毋需交付信託之不動產): (1)自擇房屋(含基地)一戶供自用者。

(2)依法不得承受者:如耕地,農業發展條例第33 條規定「私法人不得承受耕地」之情形。 (3)承受有困難者:如國外之不動產,因信託業者 在查核徵信及保管處分上有客觀實質之困難, 亦得免為信託。 (4)未登記建物

依法不得承受者:如耕地,農業發展條例第33 條規定「私法人不得承受耕地」之情形。 (3)承受有困難者:如國外之不動產,因信託業者 在查核徵信及保管處分上有客觀實質之困難, 亦得免為信託。 (4)未登記建物.")

46

信託之辦理 1.洽詢並擇定信託業者 2.簽訂信託契約 行政金融監督管理委員會核准可辦理金錢、有價 證券及不動產信託之金融機構家數計35家。

可參考人事行政局網站:第一商業銀行、兆豐國際 商業銀行、遠東國際商業銀行、臺灣銀行、臺灣土 地銀行。 2.簽訂信託契約 (1)應以財產所有人為委託人,訂定書面信託契約。 (未成年子女除已結婚外,以法定代理人為義務人) (2)交付產權證明及填具相關文件。

應以財產所有人為委託人,訂定書面信託契約。 (未成年子女除已結婚外,以法定代理人為義務人) (2)交付產權證明及填具相關文件。")

47

信託之辦理 3個月 = 信託完成 + 信託申報 3.辦理信託財產過戶 (1)不動產信託移轉登記於信託業者

(2)上市上櫃股票,撥轉為信託業者名義。 (3)委託人如為公開發行公司董事、監察人、經理人或持股10% 以上 股東,於移轉交付所公司股份時,應注意證券交易法(第 22條之2事前申報、第25條持股減少) 相關規定辦理,以保護自 身權益。 4.信託業製發相關單據 ※ 信託作業流程多、且較耗時 應及早辦理 3個月 = 信託完成 + 信託申報 檢附文件: 1.信託契約及其附件影本。 2.信託財產為不動產,辦妥信託登記之登記簿謄本 。 3.信託財產為國內之上市及上櫃股票,由發行公司 或其股務代理機構出具之辦妥信託記載證明文件 。 貼心小叮嚀

上市上櫃股票,撥轉為信託業者名義。 (3)委託人如為公開發行公司董事、監察人、經理人或持股10% 以上 股東,於移轉交付所公司股份時,應注意證券交易法(第 22條之2事前申報、第25條持股減少) 相關規定辦理,以保護自 身權益。 4.信託業製發相關單據. ※ 信託作業流程多、且較耗時 應及早辦理. 3個月 = 信託完成 + 信託申報. 檢附文件: 1.信託契約及其附件影本。 2.信託財產為不動產,辦妥信託登記之登記簿謄本 。 3.信託財產為國內之上市及上櫃股票,由發行公司. 或其股務代理機構出具之辦妥信託記載證明文件 。 貼心小叮嚀.")

48

新增信託財產之申報 另取得應信託之財產申報: 之情形者,應於3個月內辦理信託並申報。 完成信託後,有另取得或其財產成為應信託財產

例如:新購或繼承不動產,信託期間買進上市(櫃)股票。

股票。")

49

信託指示通知 事前或同時通知: 書面通知: 信託契約期間,委託人或其法定代理人對信託 財產之管理或處分欲為指示者,應事前或同時

通知受理申報機關(即監察院),始得為之。 書面通知: 應以書面通知為之。

,始得為之。 書面通知: 應以書面通知為之。")

50

其他申報義務 1.不須交付信託之不動產,仍應於每年定期申 報時,申報其變動情形。 2.完成信託之財產,於每年定期申報及卸職時 仍應申報,相關信託資料可向信託業者索取 ,惟不需再檢附資料與本院。 3.財產信託後其受託人變更或其他信託契約內 容變更者,應於1個月內檢附相關文件, 將變更情形通知受理申報機關(構)。

。")

51

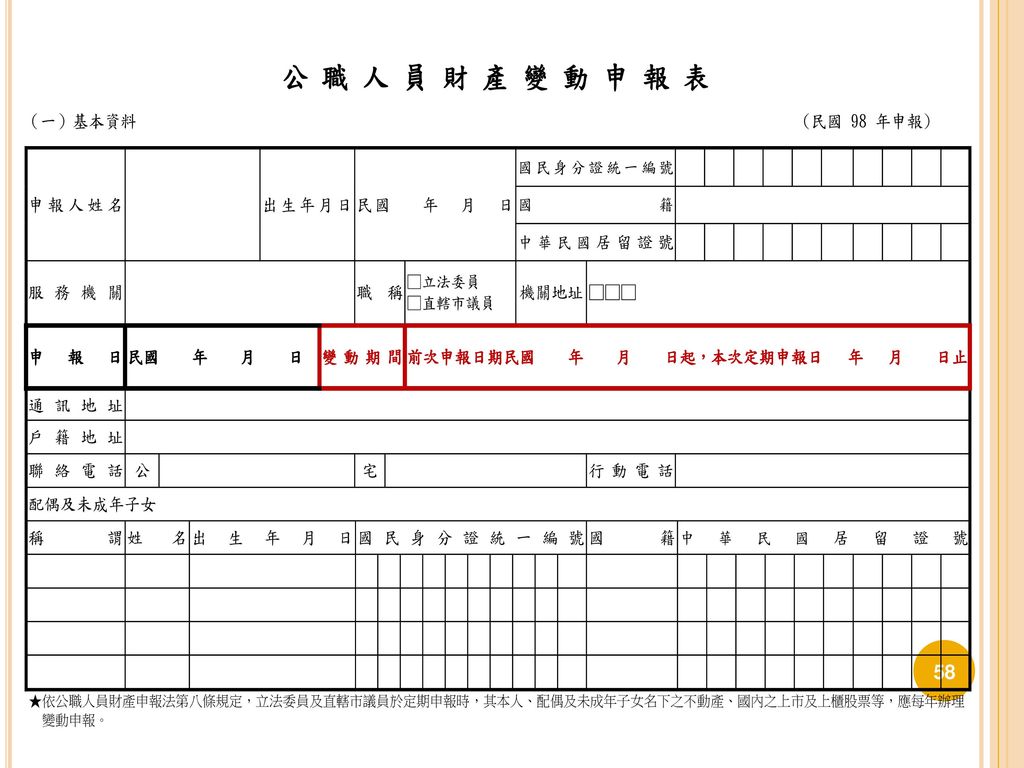

變動申報

52

辦理變動申報 立法委員 直轄市議員 (包含其本人、配偶及未成年子女) ※於辦理定期申報時,併同辦理 ※申報財產時,應交付

1.公職人員財產申報表 2.公職人員財產變動申報表

53

應辦理變動申報之財產 2.國內之上市及上櫃股票 1.不動產 立法委員與北高兩市直轄市議員因毋庸為財產強制信託

故需將公職人員財產申報法第7條所規定其本人、配偶及未成年子女應信託予信託業的財產 也就是不動產、國內上市上櫃股票辦理變動申報

54

不動產:可先查詢本人、配偶、未成年子女之留存買賣紀錄,並向地政機關查詢本人、配偶、未成年子女之不動產異動索引資料,確認不動產變動所有狀況。

申報義務人在填表前,應先行確認於變動期間內,本人、配偶及未成年子女之下列財產的變動情形。 不動產:可先查詢本人、配偶、未成年子女之留存買賣紀錄,並向地政機關查詢本人、配偶、未成年子女之不動產異動索引資料,確認不動產變動所有狀況。 國內上市(櫃)股票:可向本人、配偶、未成年子女開戶之證券商及台灣集中保管結算所股份有限公司,調取變動申報期間內,所有上市及上櫃股票之交易資料。 申報義務人在填載公職人員財產變動申報表前,應先行確認,其本人、配偶及未成年子女所擁有的不動產與國內上市上櫃股票,於變動期間內所有的變動情形。 有關不動產部分,可先查詢本人、配偶、未成年子女留存的買賣紀錄,並向地政機關查詢本人、配偶、未成年子女的不動產異動索引資料,以確認不動產所有的變動狀況。 至於國內上市上櫃股票部分,可向本人、配偶、未成年子女開戶之證券商與集保公司,調取變動申報期間內,所有上市上櫃股票的交易資料。

股票:可向本人、配偶、未成年子女開戶之證券商及台灣集中保管結算所股份有限公司,調取變動申報期間內,所有上市及上櫃股票之交易資料。 申報義務人在填載公職人員財產變動申報表前,應先行確認,其本人、配偶及未成年子女所擁有的不動產與國內上市上櫃股票,於變動期間內所有的變動情形。 有關不動產部分,可先查詢本人、配偶、未成年子女留存的買賣紀錄,並向地政機關查詢本人、配偶、未成年子女的不動產異動索引資料,以確認不動產所有的變動狀況。 至於國內上市上櫃股票部分,可向本人、配偶、未成年子女開戶之證券商與集保公司,調取變動申報期間內,所有上市上櫃股票的交易資料。")

55

變動申報表填寫項目 (一)變動期間 自前次申報日迄本次定期申報日止

前次申報日,可(1)利用本院網站財產申報專刊查詢系 統查詢,或(2)查詢「監察院公報公職人員財產申報資 料專刊」,或(3)來電本院公職人員財產申報處詢問。 貼心小叮嚀 公職人員財產變動申報表基本資料欄位與一般財產申報表最大不同之處在於要填寫變動期間 變動期間為前次財產申報日起至本次定期申報日止的期間 也就是前後兩次申報財產查詢基準日的期間 而前次申報時的財產查詢基準日期,可於監察院網站財產申報專刊查詢系統、或監察院公報公職人員財產申報資料專刊查詢。

利用本院網站財產申報專刊查詢系 統查詢,或(2)查詢「監察院公報公職人員財產申報資 料專刊」,或(3)來電本院公職人員財產申報處詢問。 貼心小叮嚀. 公職人員財產變動申報表基本資料欄位與一般財產申報表最大不同之處在於要填寫變動期間. 變動期間為前次財產申報日起至本次定期申報日止的期間. 也就是前後兩次申報財產查詢基準日的期間. 而前次申報時的財產查詢基準日期,可於監察院網站財產申報專刊查詢系統、或監察院公報公職人員財產申報資料專刊查詢。")

56

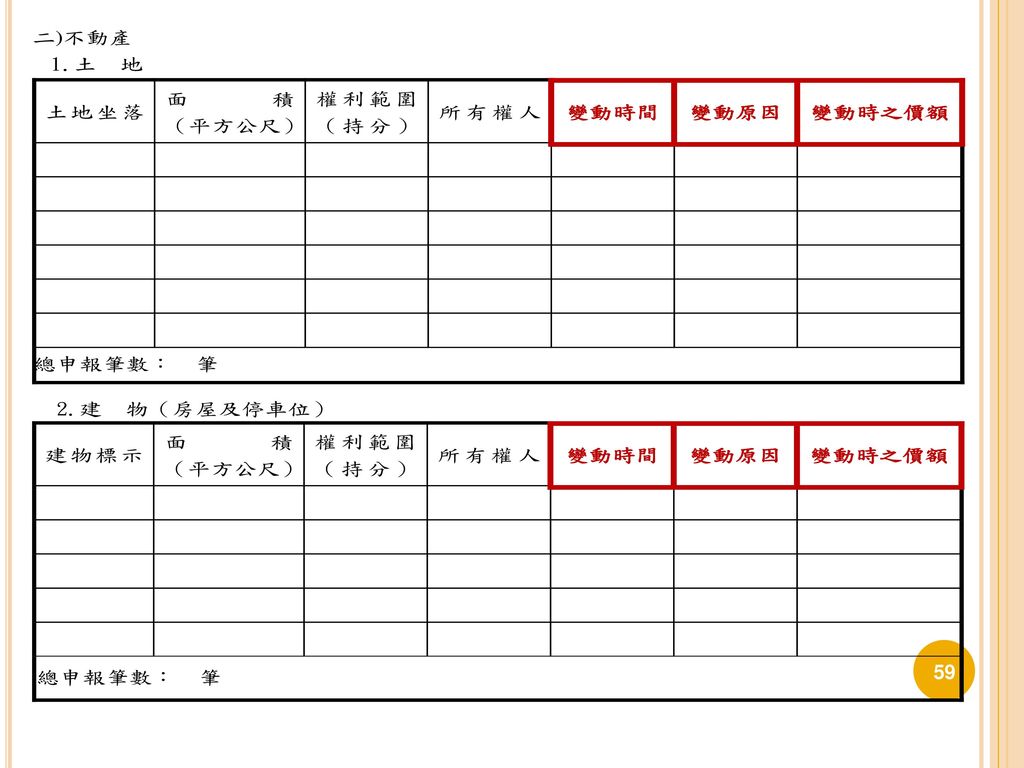

(二)不動產 具所有權狀或稅籍資料之 土地及建物 1.變動時間:依登記簿謄本記載之登記日期填寫。

2.變動原因:依登記簿謄本記載之登記原因填寫。 3.變動時之價額:應以實際交易價額為準。 ◎無實際交易價額者,則以土地公告現值、原始建造 價額、房屋課稅現值或市價為其價額。 公職人員財產變動申報表中有關土地、建物、以及未登記房屋的填寫方式,皆與財產申報表相同 變動申報表中不動產的變動時間與變動原因,應依謄本記載之登記日期與登記原因確實填寫。 至於變動時之價額則應以實際交易價額為準。 無實際交易價額者,則以土地公告現值、建物原始建造價額、房屋課稅現值或市價為其價額。

57

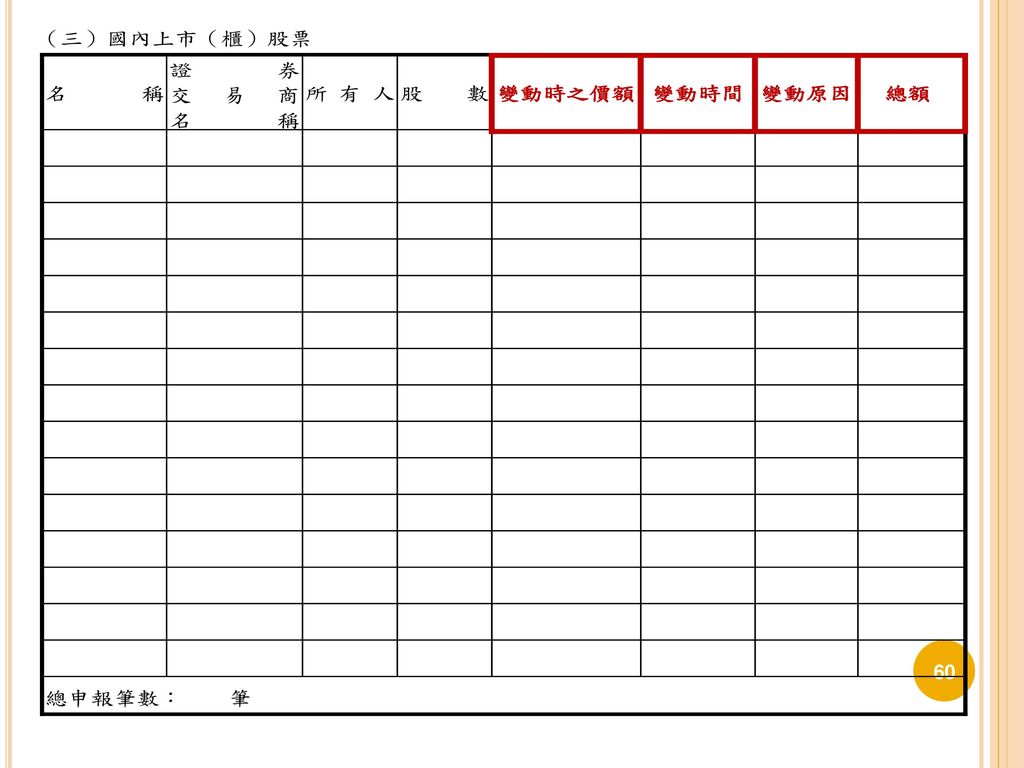

(三)國內之上市及上櫃股票 1.變動時之價額:應以股票交易日每股成交價格 (單價)為準,無成交價格者,則以變動日 收盤價為其價額。

1.變動時之價額:應以股票交易日每股成交價格 (單價)為準,無成交價格者,則以變動日 收盤價為其價額。 2、變動時間:應以股票交易日期為準。 3、變動原因:應依對帳單交易類別或證券存摺 摘要欄位填寫。 4、總額:「股數」與「變動時之價額」之乘積 (成交金額) 。 有關變動申報表中國內之上市上櫃股票的填寫方式 變動時的價額:以股票交易日每股成交價格為準,無成交價格者,則以發生變動當日的收盤價為其價額。 變動時間:則以股票交易日期為準。 變動原因:應依券商對帳單的交易類別或證券存摺摘要欄位填寫。 總額:即為變動股數與變動價額的相乘積

為準,無成交價格者,則以變動日. 收盤價為其價額。 2、變動時間:應以股票交易日期為準。 3、變動原因:應依對帳單交易類別或證券存摺. 摘要欄位填寫。 4、總額:「股數」與「變動時之價額」之乘積. (成交金額) 。 有關變動申報表中國內之上市上櫃股票的填寫方式. 變動時的價額:以股票交易日每股成交價格為準,無成交價格者,則以發生變動當日的收盤價為其價額。 變動時間:則以股票交易日期為準。 變動原因:應依券商對帳單的交易類別或證券存摺摘要欄位填寫。 總額:即為變動股數與變動價額的相乘積.")

61

敬 請 指 教 Thanks for listening

Similar presentations

薪 樵,賣以給 (ㄐㄧ ˇ ) 食。 家裡雖然很窮困,但是他還是很喜歡讀書,因 不懂得如何治理產業,只能靠著上山砍材去城.>")

紙本送所屬單位審核 計畫聘任兼任助理(新增)>")