Download presentation

Presentation is loading. Please wait.

1

李彥成先生 2008年中小企國際市場推廣日 转型升级——来料加工厂转独资公司 的最新政策及须注意事项 深圳市國際投資促進會 高級顧問

Shenzhen Council for the Promotion of International Investment 2008年中小企國際市場推廣日 转型升级——来料加工厂转独资公司 的最新政策及须注意事项 李彥成先生 深圳市國際投資促進會 高級顧問

2

5.来料加工厂就地不停产转型为独资/合资/合作公司

一. 加工贸易企业转型升级要点 1.产业链延伸、整合 2.扩大产品内销 3.加大一般贸易的比重 4.改变前店后厂的模式 5.来料加工厂就地不停产转型为独资/合资/合作公司

3

二. 基本概念 1.加工贸易(Processing Trade)

从境外保税进口全部或部分料件,经境内企业加工装配后,将制成品复出口的经营活动,包括来料加工和进料加工 2.来料加工(Processing with Supplied Materials) 进口料件由外商提供,即不需付汇进口,也不需用加工费偿还,制成品由外商销售,经营企业收取加工费的加工贸易 3.进料加工(Processing with Imported Materials) 进口料件由经营企业付汇进口,制成品由经营企业外销出口的加工贸易

进口料件由外商提供,即不需付汇进口,也不需用加工费偿还,制成品由外商销售,经营企业收取加工费的加工贸易. 3.进料加工(Processing with Imported Materials) 进口料件由经营企业付汇进口,制成品由经营企业外销出口的加工贸易.")

4

4.一般贸易 传统的逐笔售定即单边(Unilateral)进口或单边出口 的国际贸易 5.来料加工厂(广东省内) 仅开展来料加工业务而不具有独立法人资格的企业或工厂,领有《营业执照》和《对外来料加工特准营业证》 6.独资公司(WOFE/WFOE) 全部注册资本由外商出资而具有独立法人资格的有限责任公司,领有《外商投资企业批准证书》/《台港澳侨投资企业批准证书》和《企业法人营业执照》

全部注册资本由外商出资而具有独立法人资格的有限责任公司,领有《外商投资企业批准证书》/《台港澳侨投资企业批准证书》和《企业法人营业执照》")

5

7.加工贸易不作价进口设备 1) 特点 由加工贸易合同的外方免费提供,一般免进口税 2) 进口须符合下列条件之一: ① 设有不从事内销产品加工生产的工厂或车间,设备仅在其中使用; ② 对未设上述工厂或车间、以现有加工生产能力为基础开展加工贸易的项目,在加工贸易合同/协议内,其每年加工产品必须是70%以上出口产品。

6

3) 海关监管 ① 监管期为5年,期满后须及时办理解除监管; ② 原则上应退运出境; ③ 监管期未满,申请提前解除监管并留在境内,须补进口税; ④不退运出境,按以下手续之一办理解除监管: ⅰ)放弃不用; ⅱ)申请留在原企业使用——免予办理进口证件和入境检验检疫手续; ⅲ)提前解除监管,或监管期满后不留原企业使用的,办理进口证件及入境检验检疫手续。

申请留在原企业使用——免予办理进口证件和入境检验检疫手续; ⅲ)提前解除监管,或监管期满后不留原企业使用的,办理进口证件及入境检验检疫手续。")

7

三. 独资公司相比来料加工厂(下称来料厂)的主要优点

1) 股东为有限责任,来料厂的外商承担连带责任 2) 自主经营,具有自营进出口权、自理报关权,自行申注商标、购置房地产等 3) 既可从事进料加工,也可从事来料加工,还可以从事一般贸易加工,亦可兼营商业进出口和批发/零售 4) 采用国产料件可退税,可为一般纳税人 5) 实际税负会减轻 6) 易获融资信贷

股东为有限责任,来料厂的外商承担连带责任. 2) 自主经营,具有自营进出口权、自理报关权,自行申注商标、购置房地产等. 3) 既可从事进料加工,也可从事来料加工,还可以从事一般贸易加工,亦可兼营商业进出口和批发/零售. 4) 采用国产料件可退税,可为一般纳税人. 5) 实际税负会减轻. 6) 易获融资信贷.")

8

四. 来料厂转独资公司的实质与核心 1) 实质 2) 核心 ① 投资方式转变 ② 加工贸易方式转变 ③ 企业形式转变 ④ 财产权转变

① 不作价进口设备处理 ② 剩余料件处理

9

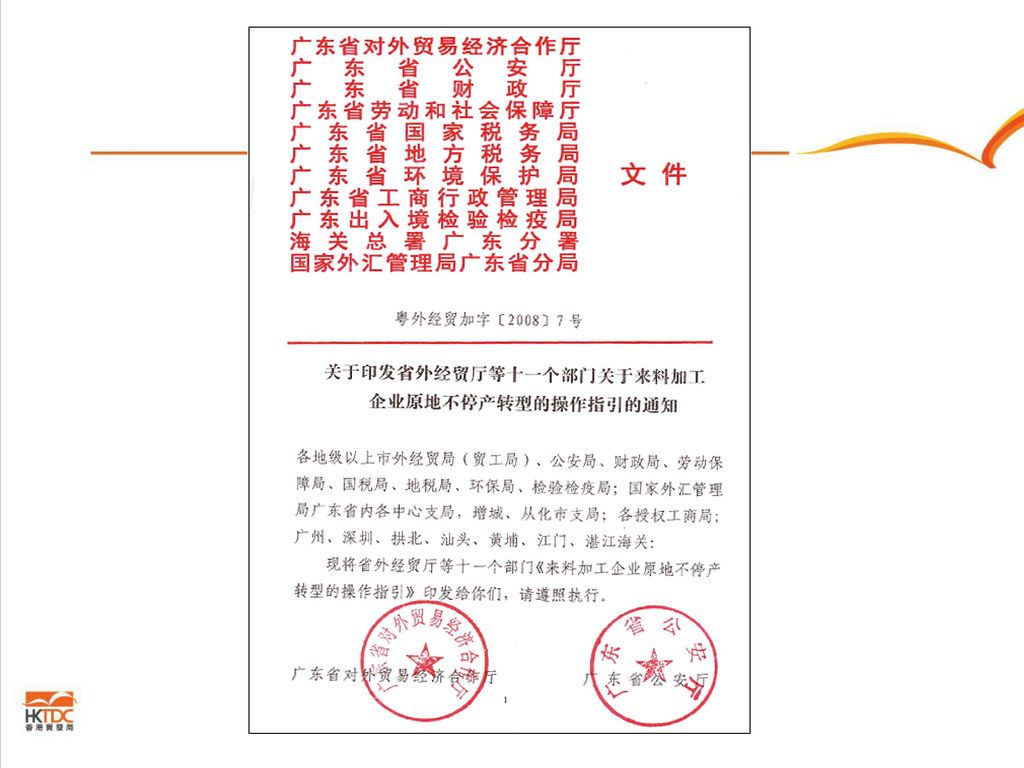

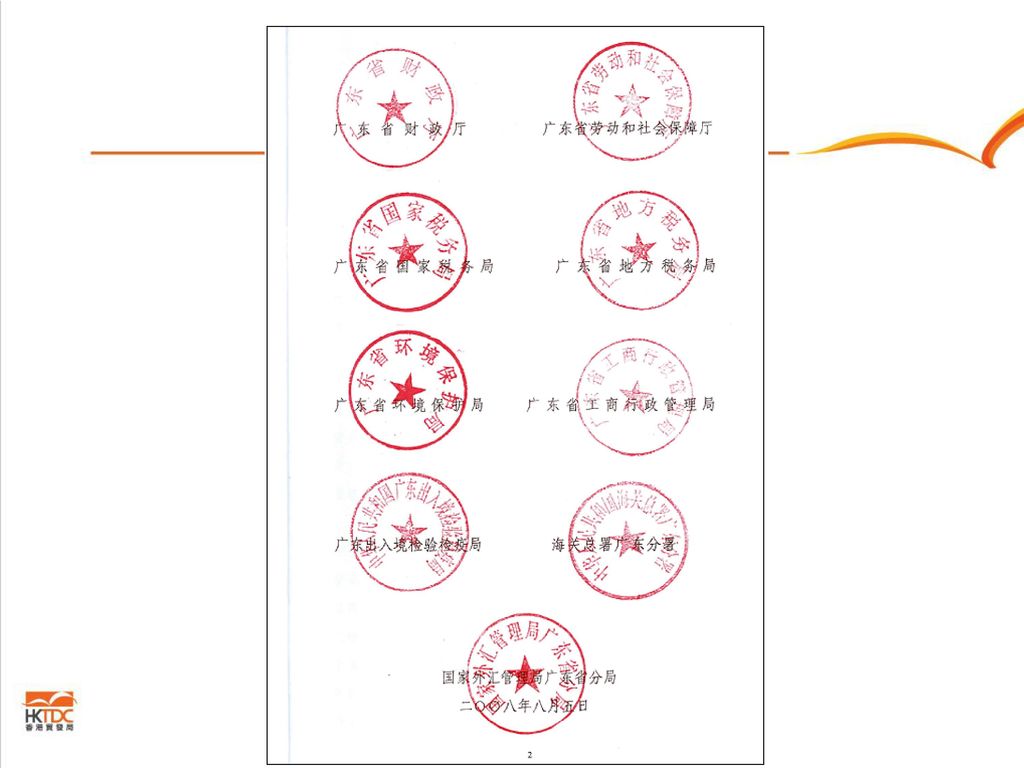

五. 广东省来料厂转独资公司新政策 1) 广东省外经贸厅等11个部门 粤外经贸加字[2008]7号(2008.8.5)

1) 广东省外经贸厅等11个部门 粤外经贸加字[2008]7号( ) 《来料加工企业原地不停产转型的操作指引》(见文件1) 2) 东莞市外经贸局等6个部门 东外经贸[2008]40号( ) 《关于做好东莞市来料加工企业就地不停产转三资企业有关工作的通知》(见文件2) 3) 深圳市人民政府办公厅 深府办[2008]91号( ) 《关于深圳市来料加工企业原地不停产转型外商投资企业操作意见》(见文件3) 4) 其它

![五. 广东省来料厂转独资公司新政策 1) 广东省外经贸厅等11个部门 粤外经贸加字[2008]7号( )](http://slidesplayer.com/slide/11547019/62/images/9/%E4%BA%94.+%E5%B9%BF%E4%B8%9C%E7%9C%81%E6%9D%A5%E6%96%99%E5%8E%82%E8%BD%AC%E7%8B%AC%E8%B5%84%E5%85%AC%E5%8F%B8%E6%96%B0%E6%94%BF%E7%AD%96+1%29+%E5%B9%BF%E4%B8%9C%E7%9C%81%E5%A4%96%E7%BB%8F%E8%B4%B8%E5%8E%85%E7%AD%8911%E4%B8%AA%E9%83%A8%E9%97%A8+%E7%B2%A4%E5%A4%96%E7%BB%8F%E8%B4%B8%E5%8A%A0%E5%AD%97%5B2008%5D7%E5%8F%B7%EF%BC%88+%EF%BC%89.jpg "1) 广东省外经贸厅等11个部门 粤外经贸加字[2008]7号( ) 《来料加工企业原地不停产转型的操作指引》(见文件1) 2) 东莞市外经贸局等6个部门 东外经贸[2008]40号( ) 《关于做好东莞市来料加工企业就地不停产转三资企业有关工作的通知》(见文件2) 3) 深圳市人民政府办公厅 深府办[2008]91号( ) 《关于深圳市来料加工企业原地不停产转型外商投资企业操作意见》(见文件3) 4) 其它.")

10

六. 新政策解读 1) 核心 顺利平稳实现来料厂原地不停产转型为外商投资企业——省钱省力 2) 要点 1)基本程序 ① 来料加工协议签约方签订终止/提前终止协议,并经审批机关批准; ② 申设新独资公司——相关审批、登记等; ③ 办理来料厂进口设备处理、合同核销、料件结转等; ④ 办理来料厂的相关终止、注销。

11

2)在一段时间内允许同一住所的两家企业(来料厂和独资公司)并存转

① 可在来料厂原地注册新独资公司(一址两企并存),并存期限为自独资公司批准证书颁发之日起六个月内;来料厂须在此期限内注销; ② 在独资公司海关注册登记后三个月内(特殊情况经主管海关批准可延期),办理来料厂进口设备处理及合同核销等海关手续;期间允许来料厂与独资公司同时办理进出口海关手续;

,并存期限为自独资公司批准证书颁发之日起六个月内;来料厂须在此期限内注销; ② 在独资公司海关注册登记后三个月内(特殊情况经主管海关批准可延期),办理来料厂进口设备处理及合同核销等海关手续;期间允许来料厂与独资公司同时办理进出口海关手续;")

12

3)将两企业视为同一企业处理相关事项 ① 来料厂余料结转至独资公司 ② 来料厂的环保、消防达标资质及生产能力证明等,如独资公司的经营范围、生产规模、厂房结构无改变的,继续予以认可,按换证处理; ③ 基本情况无大改变情况下,独资公司可继续适用来料厂的分类管理类别,可继续适用来料厂无因不查、预归类、预审价、先放后证等海关优惠管理措施;开设首本手册无须提供保证金或保函。

13

4)独资公司向海关书面承诺按照海关要求承担原来料厂的法律责任

5)尚需明确的问题 ① 不作价进口设备由来料厂转至独资公司可否视为留原企业使用 ② 来料厂终止时,剩余资金可否汇出境外退回外商或作为股东出资款汇入独资公司 ③ 来料厂粤港自货自运车可否办变更手续转至独资公司

尚需明确的问题. ① 不作价进口设备由来料厂转至独资公司可否视为留原企业使用. ② 来料厂终止时,剩余资金可否汇出境外退回外商或作为股东出资款汇入独资公司. ③ 来料厂粤港自货自运车可否办变更手续转至独资公司.")

14

七. 重点注意事项 1) 同一投资者 2) 来料厂进口设备处理与作价出资 1)设备未过监管期的情形 ① 独资公司经营国家鼓励类项目,享有进口减免税设备额度,来料厂不作价免税设备结转为独资公司减免税设备; ② 独资公司符合进口不作价设备条件时,可将来料厂不作价免税设备结转为独资公司的不作价免税设备; ③ 独资公司经营项目不属鼓励类,其作价设备进口不能免税,可办理来料厂设备提前解除监管,来料厂设备按使用年限折旧后的价值补缴进口税后转为独资公司的应税设备。

15

2)设备已过监管期的情形办理解除监管,转至独资 公司。

3)转至独资公司的设备作价出资时,须按财税规定折旧后的价值计算股东出资额,并进行验资 4)2009年1月1日起增值税转型,取消进口设备免征增值税的相关政策;关注海关等部门出台的相关细化政策

转至独资公司的设备作价出资时,须按财税规定折旧后的价值计算股东出资额,并进行验资. 4)2009年1月1日起增值税转型,取消进口设备免征增值税的相关政策;关注海关等部门出台的相关细化政策.")

16

3.独资公司章程条款要与转型事项衔接好 1)公司经营范围 2)股东出资方式 3)股东出资额 4)股东出资期限 4.来料厂进口料件处理 1)来料加工合同核销 2)剩余料件退运出境或退港入仓 3)申请剩余料件内销(征税) 4)结转至独资公司,公司办理售付汇(非来料加工)

申请剩余料件内销(征税) 4)结转至独资公司,公司办理售付汇(非来料加工)")

Similar presentations

、外贸会计、外贸业务员、助理物流 师、国际商务单证员、外贸跟单员、中高级口译等.>")

>")